Tamaño y Participación del Mercado de DNA Polimerasa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

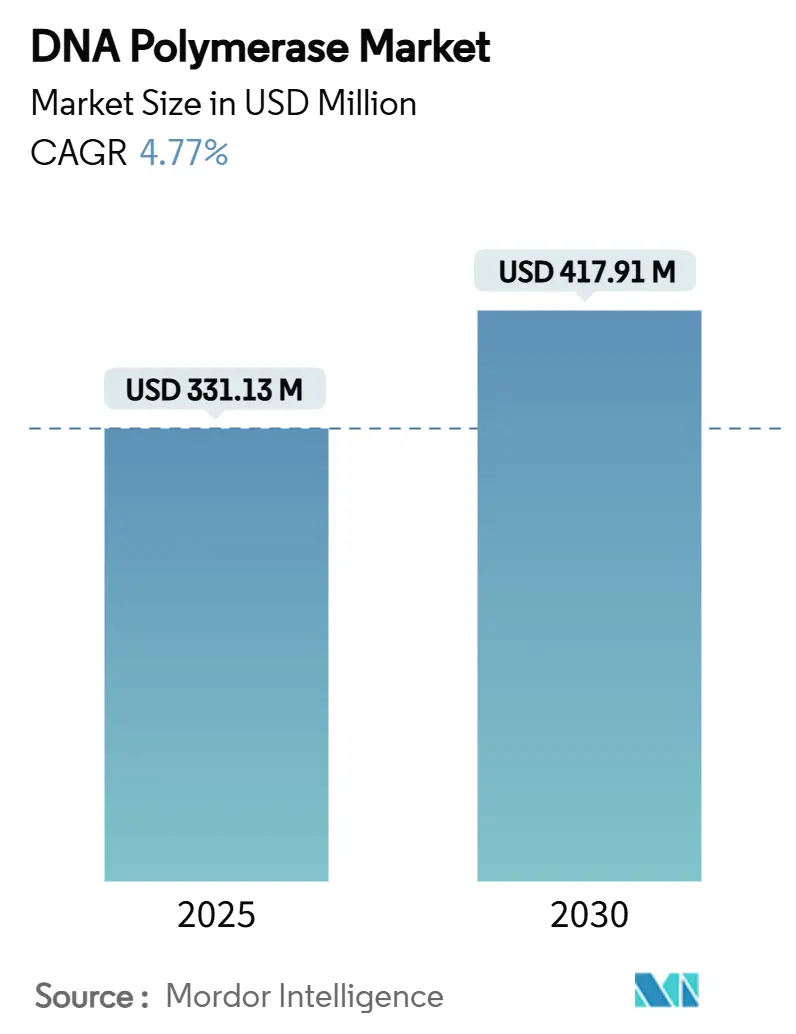

| Tamaño del Mercado (2025) | 331.13 Millones de dólares |

| Tamaño del Mercado (2030) | 417.91 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.77% CAGR |

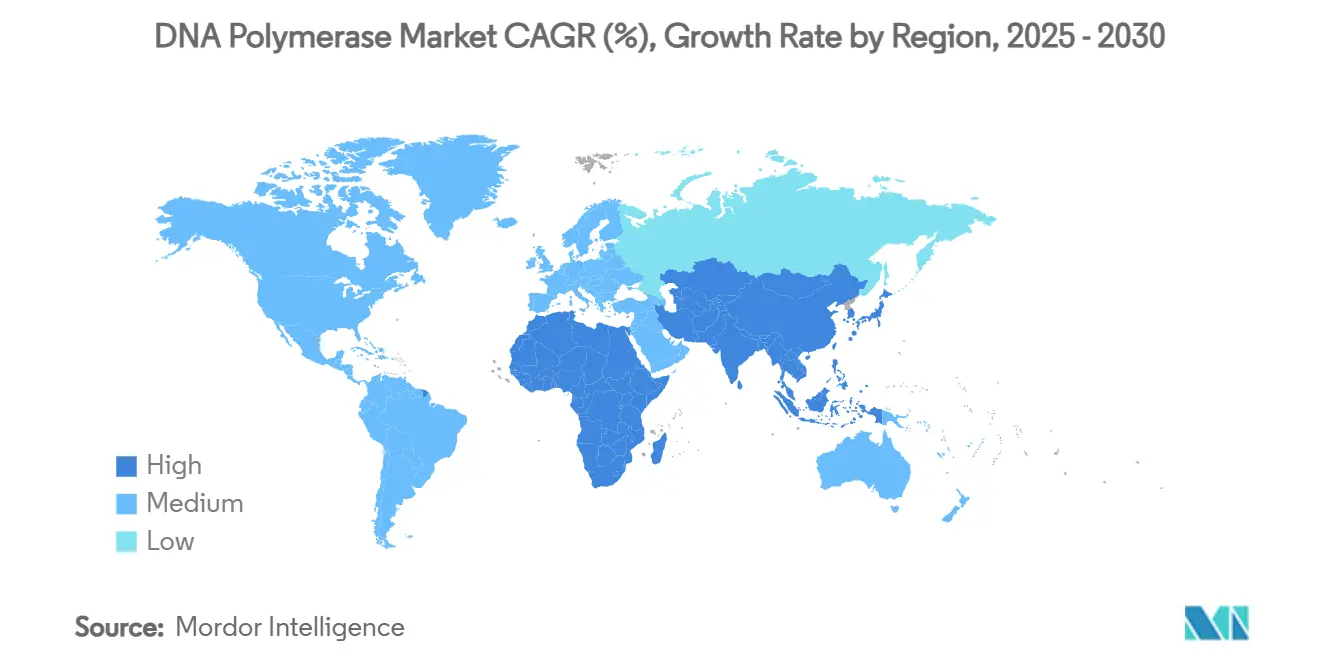

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

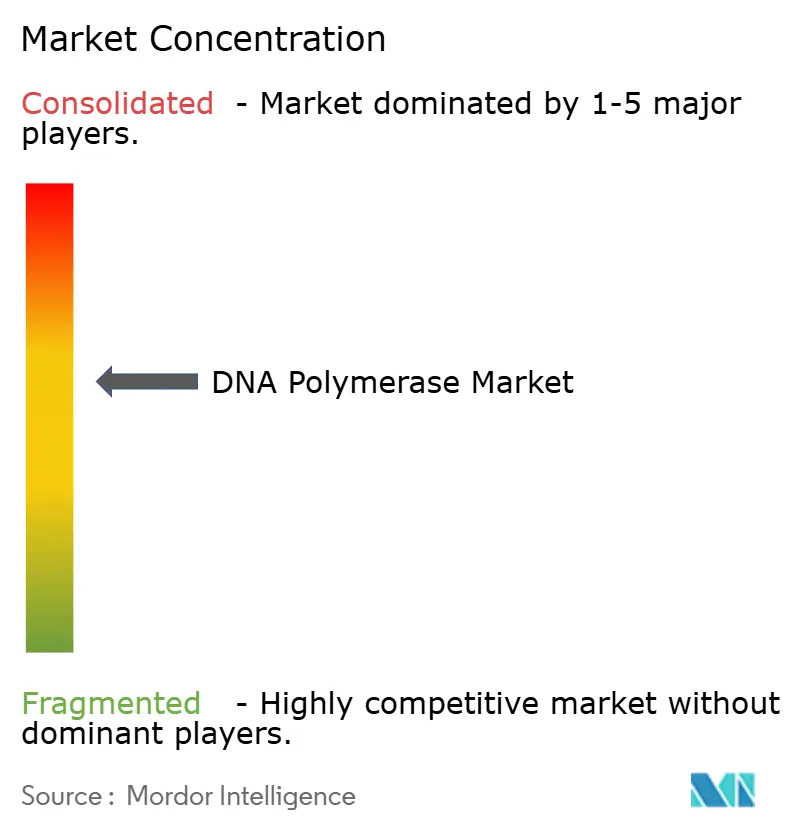

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de DNA Polimerasa por Mordor Intelligence

El tamaño del mercado de DNA polimerasa alcanzó USD 331,13 millones en 2025 y se prevé que aumente a USD 417,91 millones en 2030, lo que refleja una CAGR del 4,77%. El crecimiento está anclado en la demanda sostenida de diagnósticos moleculares, secuenciación de próxima generación (NGS) y aplicaciones de biología sintética que se dispararon tras la pandemia de COVID-19. La PCR estándar sigue siendo la base de la mayoría de los flujos de trabajo de laboratorio, aunque las enzimas de alta fidelidad, los formatos liofilizados y las soluciones de punto de atención (POC) atraen ahora los flujos de capital más rápidos. Las variantes de Taq procariota siguen siendo líderes en precio, pero las alternativas de corrección de lectura están ganando participación a medida que los investigadores de oncología y enfermedades raras exigen mayor precisión. La presión geopolítica sobre las cadenas de suministro, más visible en la Ley de Bioseguridad de los Estados Unidos y la prohibición de China sobre los productos de Illumina, está orientando la adquisición hacia múltiples centros de fabricación regionales, mientras que la ingeniería de enzimas de alto valor continúa diferenciando a los proveedores premium. Los fabricantes que puedan combinar escala, cumplimiento de grado clínico y rendimiento específico por aplicación están mejor posicionados para acelerar los ingresos durante el horizonte de pronóstico.

Conclusiones Clave del Informe

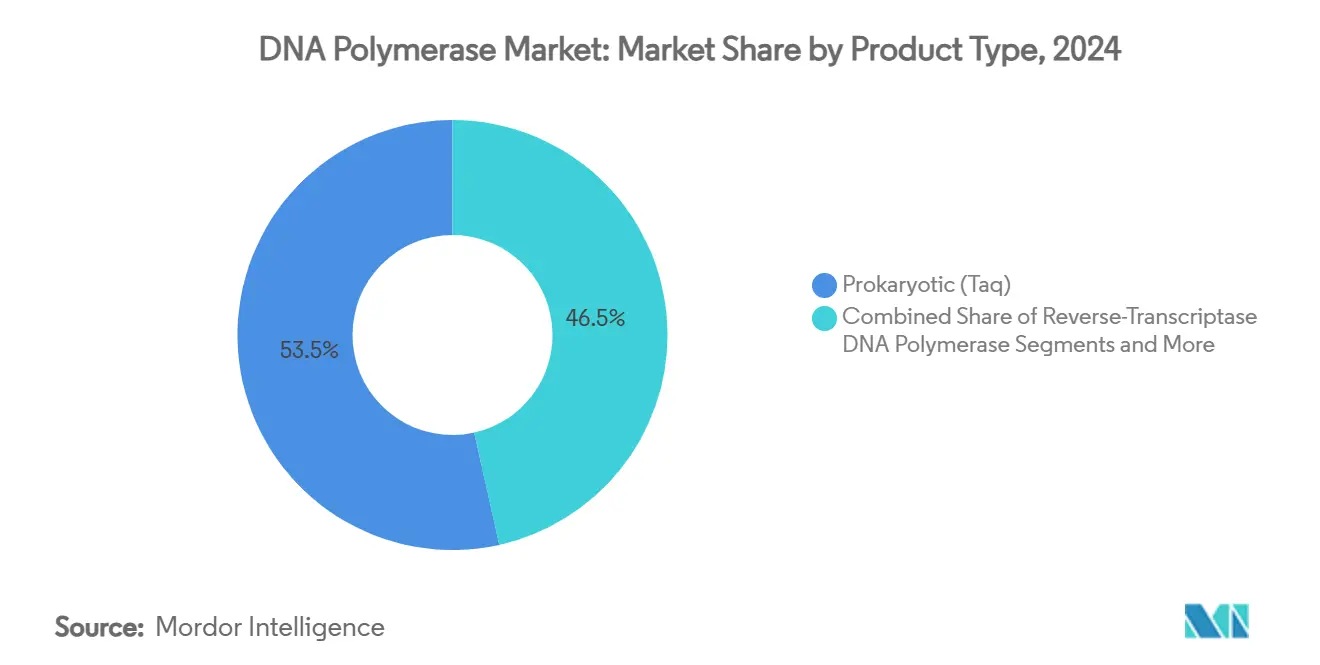

- Por tipo de producto, las enzimas Taq procariotas lideraron con el 53,48% de la participación del mercado de DNA polimerasa en 2024, mientras que las variantes de alta fidelidad avanzan a una CAGR del 7,34% hasta 2030.

- Por aplicación, la PCR estándar representó el 64,58% del tamaño del mercado de DNA polimerasa en 2024; la secuenciación de DNA y la preparación de bibliotecas se expanden a una CAGR del 8,53% hasta 2030.

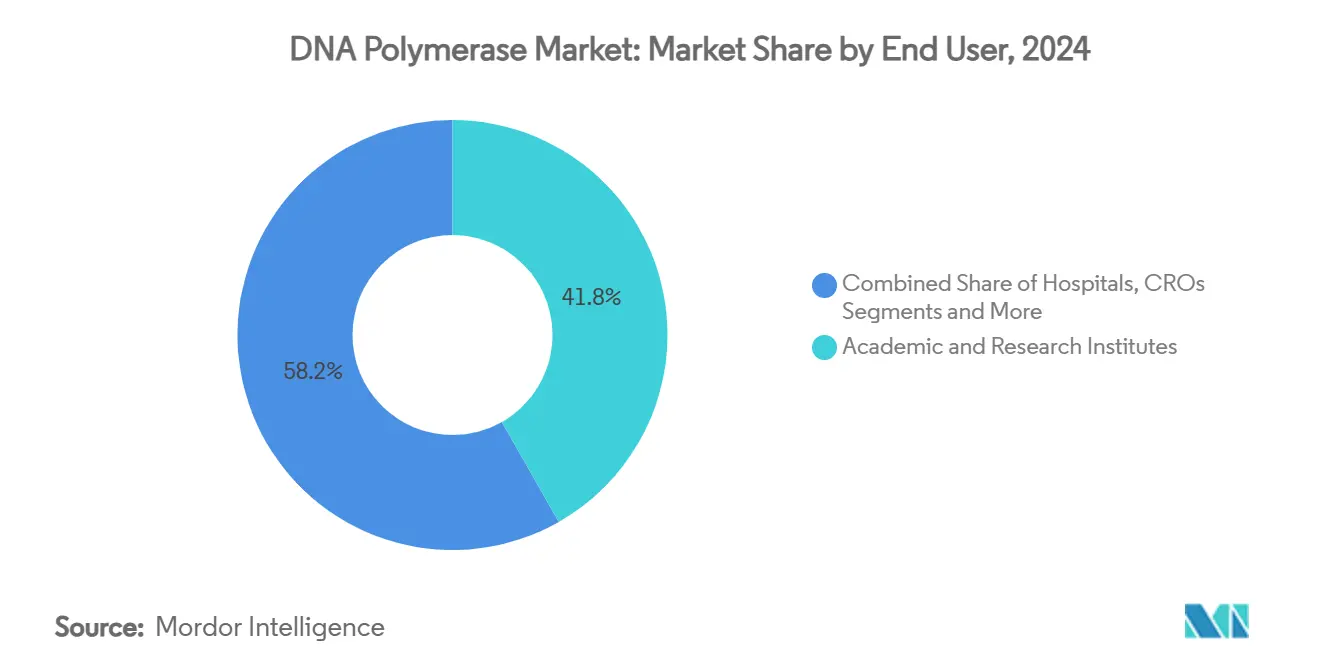

- Por usuario final, los institutos académicos y de investigación mantuvieron una participación del 41,77% en 2024, aunque los laboratorios de diagnóstico clínico son el segmento de más rápido crecimiento con una CAGR del 6,81% hasta 2030.

- Por formulación, las enzimas líquidas mantuvieron una participación del 78,64% en 2024, mientras que los productos liofilizados aumentan a una CAGR del 7,69% impulsados por el despliegue de POC.

- Por geografía, América del Norte contribuyó con el 36,73% de los ingresos de 2024; Asia-Pacífico muestra el mayor crecimiento regional con una CAGR del 7,04% hasta 2030.

Tendencias e Información del Mercado Global de DNA Polimerasa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión post-COVID de los diagnósticos por PCR | +1.2% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de enzimas de alta fidelidad por parte de los laboratorios de NGS | +0.8% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de la financiación de I+D en APAC para genómica | +0.6% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los ensayos CRISPR-POC requieren variantes de polimerasa | +0.4% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de enzimas mutagénicas por parte de la biología sintética | +0.3% | América del Norte y Europa; emergente en APAC | Largo plazo (≥ 4 años) |

| Kits de campo liofilizados para pruebas de DNA in situ | +0.5% | Regiones con recursos limitados en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión post-COVID de los diagnósticos por PCR

Los laboratorios clínicos continúan automatizando las plataformas de PCR para gestionar las pruebas rutinarias de patógenos y los paneles respiratorios de la era pandémica que siguen teniendo alta demanda. La autorización de emergencia de la FDA en 2024 para el kit de recolección domiciliaria de PCR para viruela del mono de Labcorp sentó un precedente para las aprobaciones rápidas basadas en polimerasa, alentando a los proveedores a adaptar enzimas a patógenos emergentes.[1]Administración de Alimentos y Medicamentos, "Autorización de Uso de Emergencia del Kit de Recolección Domiciliaria para Prueba de PCR de Viruela del Mono," federalregister.gov El lanzamiento en 2024 de la RNA Polimerasa T7 PrimeCap de Takara Bio destaca el giro de los fabricantes hacia el soporte de terapias de mRNA, mientras que los reactivos liofilizados permiten un transporte confiable hacia entornos con menos recursos. Estos cambios sostienen un consumo de polimerasa por encima de la tendencia más allá de los laboratorios académicos.

Demanda de enzimas de alta fidelidad por parte de los laboratorios de NGS

El Cloudbreak UltraQ de Element Biosciences logró lecturas Q50 para el 70% de las secuencias en 2024, reduciendo la tolerancia al error en la preparación de bibliotecas por debajo del 0,001%. La enzima Q5 de New England Biolabs ofrece tasas de error 280 veces menores que la Taq estándar, lo que demuestra cómo la ingeniería de proteínas asegura puntos de precio premium. La investigación sobre fusiones de polimerasa psicrófila para plataformas de nanoporos amplía el canal de innovación y eleva las barreras para los competidores más pequeños que carecen de profundidad en I+D.[2]Sun Yaping et al., "Ingeniería de Polimerasa Psicrófila para Secuenciación por Nanoporos," frontiersin.org

Aumento de la financiación de I+D en APAC para genómica

China registró más de 40 empresas que persiguen terapéuticos de ácidos nucleicos pequeños en 2024, respaldadas por flujos de capital estatal y privado dedicados. La iniciativa de Análisis del Genoma Completo de Japón institucionaliza aún más la demanda de secuenciación clínica. Mientras tanto, las organizaciones de desarrollo y fabricación por contrato (CDMOs) de India se benefician del impulso de las multinacionales por diversificarse y alejarse de los proveedores chinos tras la Ley de Bioseguridad de los Estados Unidos.

Los ensayos CRISPR-POC requieren variantes de polimerasa

Los ensayos de viruela del mono basados en Cas13a lograron una sensibilidad del 100% utilizando amplificación isotérmica multienzimática, lo que subraya el requisito de polimerasas que permanezcan activas en condiciones de baja temperatura y ciclos rápidos.[3]Zhang Qin et al., "Ensayo de Punto de Atención CRISPR-Cas13a para Viruela del Mono," idpjournal.biomedcentral.com Los sistemas FnCas9 modificados amplían la selección de dianas y crean demanda posterior de enzimas de amplificación igualmente precisas. Las soluciones LAMP portátiles, como la plataforma Dragonfly, demuestran la relevancia comercial de los kits de enzimas liofilizadas termoestables para pruebas descentralizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios por parte de proveedores genéricos | -0.7% | Global; pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Vencimiento de patentes de variantes clave de polimerasa | -0.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de fermentación | -0.4% | Global; dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Escrutinio de bioseguridad sobre cepas extremófilas | -0.3% | Dependiente de regulación a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de precios por parte de proveedores genéricos

Los sistemas de expresión de Taq derivados de levadura reducen los costos de producción, lo que permite una competencia de bajo precio que erosiona los márgenes de las enzimas estándar. Los proveedores chinos e indios igualan cada vez más la calidad conforme a ISO, desafiando a los titulares a defender su participación a través del valor específico por aplicación en lugar del precio.

Vencimiento de patentes de variantes clave de polimerasa

Los próximos vencimientos en la cartera de Thermo Fisher están a punto de abrir la puerta a formulaciones imitadoras, lo que impulsa a los innovadores a acelerar los lanzamientos de enzimas vinculadas a plataformas, como la tecnología de secuenciación por expansión de Roche.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las enzimas de precisión aumentan dentro de una línea base dominada por Taq

La Taq procariota sigue siendo la base del 53,48% de la participación del mercado de DNA polimerasa en 2024 debido a su eficiencia de costos y su sólido rendimiento en PCR estándar. Sin embargo, las variantes de corrección de lectura de alta fidelidad avanzan a una CAGR del 7,34% a medida que la secuenciación NGS y de oncología priorizan la amplificación casi libre de errores. Las enzimas de transcriptasa inversa ganan prominencia en el diagnóstico de RNA, mientras que las polimerasas de largo alcance sirven para estudios de variantes estructurales. Las variantes mutagénicas modificadas, adaptadas para la evolución dirigida, ocupan un nicho premium que exige precios superiores al promedio. Las mezclas maestras simplifican el flujo de trabajo al agrupar tampones y cofactores, intercambiando un mayor costo unitario por eficiencia de rendimiento. Los proveedores se diferencian a través de la química de inicio en caliente, la tolerancia a inhibidores y la amplitud de formulación, posicionando las enzimas de alta fidelidad y especializadas para una contribución desproporcionada a los ingresos futuros.

La dinámica de la demanda mantendrá el liderazgo en ingresos de Taq, pero su trayectoria de precio unitario se suaviza a medida que proliferan las ofertas genéricas. Por el contrario, las enzimas de corrección de lectura protegidas por propiedad intelectual mantienen precios de venta promedio y contribuciones de margen más altos, amortiguando a los proveedores contra la mercantilización. A medida que los flujos de trabajo de biología sintética maduran, las polimerasas mutagénicas y ortogonales podrían convertirse en corriente principal, diversificando aún más los flujos de ingresos de productos dentro del mercado de DNA polimerasa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los flujos de trabajo de secuenciación reducen la brecha con el uso consolidado de PCR

La participación del 64,58% de la PCR estándar en el tamaño del mercado de DNA polimerasa atestigua su ubicuidad en los protocolos de investigación, control de calidad y diagnóstico. Sin embargo, las aplicaciones de secuenciación de DNA y preparación de bibliotecas muestran una CAGR del 8,53% que supera la línea base, impulsada por iniciativas de genómica poblacional y oncología de precisión. La qPCR y la PCR digital se expanden a través de pruebas de enfermedad residual mínima (MRD) y biopsia líquida, exigiendo enzimas que mantengan la linealidad cuantitativa en nueve órdenes logarítmicos. Los diagnósticos moleculares se benefician de la reclasificación de la FDA de las pruebas de MRD basadas en DNA a la categoría de Clase II, acelerando la adopción comercial.

La clonación, la mutagénesis y la amplificación del genoma completo sostienen una demanda especializada de enzimas procesivas y de bajo sesgo que minimizan la pérdida alélica. Los proveedores que ofrecen soluciones a nivel de kit vinculadas a paneles de oncología dirigida o flujos de trabajo de DNA libre de células (cfDNA) aseguran ingresos predecibles impulsados por reactivos durante el período de pronóstico.

Por Usuario Final: La adopción clínica reduce la brecha con el liderazgo en investigación

Los institutos académicos y de investigación retuvieron el 41,77% de la participación del mercado de DNA polimerasa en 2024, lo que refleja décadas de proyectos de genómica financiados con subvenciones y exploración científica básica que favorecen la selección de enzimas orientada al rendimiento por encima de las restricciones de precio. Las iniciativas de financiación, como el plan de Análisis del Genoma Completo de Japón y los programas nacionales de medicina de precisión de China, garantizan que los laboratorios continúen adquiriendo variantes de alta fidelidad y especializadas para flujos de trabajo complejos. Estas instituciones también pilotan métodos emergentes —secuenciación de células individuales, replicación ortogonal y cribado CRISPR— que requieren polimerasas adaptadas capaces de tasas de error ultrabajas o mutagénesis modificada. En paralelo, las empresas farmacéuticas y de biotecnología escalan el consumo de enzimas para el control de calidad de vectores de terapia génica y el desarrollo de diagnósticos complementarios, eligiendo proveedores que puedan certificar la producción y trazabilidad de grado GMP. Las organizaciones de investigación por contrato amplían sus pedidos a medida que los patrocinadores de fármacos externalizan los ensayos moleculares, mientras que los hospitales amplían los laboratorios moleculares internos para agilizar las decisiones oncológicas y de enfermedades infecciosas.

Los laboratorios de diagnóstico clínico representan el segmento de usuarios finales de más rápido crecimiento, avanzando a una CAGR del 6,81% hasta 2030, a medida que la infraestructura de PCR post-pandémica se convierte en infraestructura rutinaria en las pruebas respiratorias, de transmisión sexual y de resistencia antimicrobiana. La simplificación regulatoria, ilustrada por la reclasificación de la FDA en 2025 de los ensayos de MRD basados en DNA a dispositivos de Clase II, reduce los obstáculos de comercialización y estimula la adopción de polimerasas validadas que garantizan la consistencia de lote a lote. Los flujos de trabajo de punto de atención impulsan aún más la demanda de reactivos liofilizados que sobreviven al transporte sin refrigeración, lo que permite a las clínicas comunitarias más pequeñas ejecutar paneles moleculares. Con el reembolso cada vez más vinculado a resultados rápidos y precisos, los proveedores de enzimas que agrupan protocolos específicos de ensayo y soporte técnico sólido obtienen el estatus de proveedor preferido en redes clínicas en expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los formatos liofilizados superan pero no revierten el dominio líquido

Las preparaciones líquidas representaron el 78,64% de los ingresos de 2024, ya que la mayoría de los laboratorios de investigación y hospitalarios centrales prefieren mezclas maestras listas para usar que integran tampones, cofactores y anticuerpos de inicio en caliente para minimizar el tiempo de preparación y el riesgo de contaminación. Los proveedores diferencian estos líquidos a través de la tolerancia a inhibidores, tiempos de elongación reducidos y compatibilidad con la automatización, manteniéndolos como la opción predeterminada para los termocicladores de alto rendimiento. El volumen sostenido también ancla economías de escala que respaldan precios agresivos en variantes de Taq de uso general, mientras subsidian la I+D para líneas de alta fidelidad premium. Sin embargo, la dependencia de la logística de cadena de frío expone vulnerabilidades en entornos de campo, zonas de desastre y mercados emergentes donde la refrigeración confiable es escasa.

Las formulaciones liofilizadas y secadas por congelación se expanden a una CAGR del 7,69%, impulsadas por plataformas moleculares portátiles y programas de salud pública que priorizan la estabilidad a temperatura ambiente. Los estudios muestran que los kits completos de reactivos para qPCR pueden mantener el rendimiento durante tres días a 4 °C y las mezclas de cebador-sonda permanecen estables durante cinco meses a –20 °C, validando las afirmaciones de vida útil esenciales para los despliegues con recursos limitados. Los formatos en tableta y perla —esencialmente liofilizados prealicuotados— ofrecen una robustez similar con un manejo simplificado, aunque los mayores costos de producción y las verificaciones de compatibilidad con instrumentos limitan la escalabilidad rápida. El tamaño del mercado de DNA polimerasa para productos liofilizados sigue siendo una porción minoritaria, pero exige márgenes premium, especialmente cuando se integra en kits específicos de patógenos para diagnósticos descentralizados. Los proveedores que dominan los flujos de fabricación duales —líquido de gran volumen para laboratorios centrales y formulaciones estables a temperatura ambiente para uso en campo— construyen resiliencia frente a las interrupciones del suministro mientras aprovechan curvas de crecimiento paralelas.

Análisis Geográfico

América del Norte mantuvo el 36,73% de los ingresos de 2024 gracias a sus amplias reservas de financiación para investigación, la secuenciación clínica rutinaria y la biofabricación verticalmente integrada. Las inversiones a gran escala, como el compromiso de USD 50.000 millones de Roche para expandir la fabricación en los Estados Unidos hasta 2030, refuerzan la resiliencia del suministro regional. Canadá y México añaden demanda incremental a través de la expansión de la infraestructura de diagnóstico y los servicios de contrato farmacéutico. La supervisión de la FDA eleva los umbrales de cumplimiento, orientando a los compradores hacia enzimas de precio premium con validación clínica.

Asia-Pacífico, avanzando a una CAGR del 7,04%, obtiene impulso del impulso de China en fármacos de ácidos nucleicos y del marco nacional de análisis del genoma de Japón. La prohibición de China en 2025 sobre las plataformas de secuenciación de Illumina desplaza la adquisición hacia alternativas nacionales, impulsando el desarrollo local de polimerasas. Las CDMOs de India capturan volumen a medida que las empresas occidentales se diversifican tras la Ley de Bioseguridad, mientras que el Sudeste Asiático amplía la capacidad de pruebas de enfermedades infecciosas, demandando formatos liofilizados adecuados para climas tropicales.

Europa presenta un mercado maduro impulsado por la regulación con estrictos requisitos de CE-IVD y MDR. Las enzimas de alta fidelidad tienen una fuerte adopción en el diagnóstico clínico bajo los programas de medicina de precisión de Europa. Oriente Medio y África crecen desde una base pequeña a medida que los gobiernos priorizan las pruebas de POC para combatir las enfermedades endémicas, creando oportunidades para kits estables a temperatura ambiente. América del Sur, liderada por Brasil y Argentina, aprovecha las iniciativas de genómica del sector público, pero sigue limitada por la volatilidad cambiaria y las dependencias de importación. En conjunto, las regiones emergentes ofrecen bolsas de crecimiento de dos dígitos que los proveedores pueden desbloquear a través de distribución localizada y presencia de soporte técnico.

Panorama Competitivo

El mercado de DNA polimerasa presenta una concentración moderada, ya que un puñado de proveedores globales combina ingeniería propietaria con producción GMP a gran escala. New England Biolabs, Qiagen, Takara Bio, Thermo Fisher Scientific, Roche, Promega y una breve lista de competidores especializados anclan nichos premium al demostrar ciclos de innovación disciplinados. La química de alta fidelidad Q5, los reactivos de secuenciación por expansión y los kits de campo liofilizados ejemplifican la diferenciación de cartera que sostiene las primas de precio. La realineación de la cadena de suministro para alejarse de la dependencia de un solo país también favorece a las empresas con fabricación en dos continentes.

La presión genérica se intensifica a medida que los productores asiáticos certificados con ISO 13485 cierran las brechas de calidad, socavando los precios de las formulaciones de Taq heredadas. Los vencimientos de patentes aceleran la entrada de biosimilares, obligando a los titulares a agrupar reactivos con instrumentación y bioinformática para proteger su participación. Las colaboraciones estratégicas, como el desarrollo de paneles de Qiagen-Incyte y los vínculos de análisis de biopsia líquida de Agilent-SeqOne, integran los reactivos en ecosistemas clínicos más amplios, aumentando los costos de cambio para los clientes. La inversión de capital en capacidad de fermentación sigue siendo una barrera de entrada crítica, con ciclos de construcción de varios años que limitan la captura rápida de participación por parte de los nuevos participantes.

Durante el período de pronóstico, el mayor crecimiento se acumula para los actores que alinean las carteras de enzimas con la NGS de oncología, los diagnósticos CRISPR y los flujos de trabajo de biología sintética, al tiempo que ofrecen múltiples opciones de formulación. Las asociaciones con CDMOs y plataformas de diagnóstico descentralizadas inclinan aún más la ventaja competitiva hacia las empresas que ofrecen tanto escala como rendimiento especializado.

Líderes de la Industria de DNA Polimerasa

Thermo Fisher Scientific Inc

New England Biolabs

Qiagen N.V.

Merck KGaA

Takara Bio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: QIAGEN e Incyte acordaron co-desarrollar un panel de diagnóstico que apoya las terapias investigacionales para neoplasias mieloproliferativas.

- Junio de 2025: Acurx Pharmaceuticals presentó datos listos para la Fase 3 del inhibidor de DNA pol IIIC dirigido a patógenos Gram-positivos.

- Junio de 2025: SeqOne se asoció con Agilent para optimizar los análisis de biopsia líquida multiómicos para la suite de paneles Avida Cancer.

Alcance del Informe Global del Mercado de DNA Polimerasa

| Procariota (Taq) |

| Corrección de Lectura / Alta Fidelidad |

| DNA Polimerasa Transcriptasa Inversa |

| Alta Procesividad / Largo Alcance |

| Variantes Mutagénicas Modificadas |

| Mezclas Maestras de Polimerasa |

| PCR Estándar |

| qPCR / PCR en Tiempo Real |

| PCR Digital |

| Secuenciación de DNA y Preparación de Bibliotecas |

| Diagnósticos Moleculares |

| Clonación y Mutagénesis |

| Genoma Completo / Amplificación del Genoma Completo |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico Clínico |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales |

| Organizaciones de Investigación por Contrato |

| Enzimas Líquidas |

| Liofilizadas (Secadas por Congelación) |

| Formato en Perla / Tableta |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Procariota (Taq) | |

| Corrección de Lectura / Alta Fidelidad | ||

| DNA Polimerasa Transcriptasa Inversa | ||

| Alta Procesividad / Largo Alcance | ||

| Variantes Mutagénicas Modificadas | ||

| Mezclas Maestras de Polimerasa | ||

| Por Aplicación | PCR Estándar | |

| qPCR / PCR en Tiempo Real | ||

| PCR Digital | ||

| Secuenciación de DNA y Preparación de Bibliotecas | ||

| Diagnósticos Moleculares | ||

| Clonación y Mutagénesis | ||

| Genoma Completo / Amplificación del Genoma Completo | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Laboratorios de Diagnóstico Clínico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Hospitales | ||

| Organizaciones de Investigación por Contrato | ||

| Por Formulación | Enzimas Líquidas | |

| Liofilizadas (Secadas por Congelación) | ||

| Formato en Perla / Tableta | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de DNA polimerasa y sus perspectivas de crecimiento?

El tamaño del mercado de DNA polimerasa alcanzó USD 331,13 millones en 2025 y se proyecta que aumente a USD 417,91 millones en 2030, lo que refleja una CAGR del 4,77%.

2. ¿Qué segmento de producto se expande más rápidamente?

Las enzimas de corrección de lectura de alta fidelidad son el segmento de más rápido crecimiento, avanzando a una CAGR del 7,34% a medida que los laboratorios de NGS demandan tasas de error ultrabajas.

3. ¿Qué mercado regional muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera el impulso regional con una CAGR del 7,04% hasta 2030, impulsada por la financiación de genómica a gran escala en China, Japón e India.

4. ¿Cómo afectan las recientes medidas geopolíticas a las cadenas de suministro de DNA polimerasas?

La Ley de Bioseguridad de los Estados Unidos y la prohibición de China en 2025 sobre los productos de Illumina están llevando a las empresas farmacéuticas y de diagnóstico a diversificar sus proveedores hacia India, Europa y los Estados Unidos.

5. ¿Por qué está aumentando la demanda en los laboratorios de diagnóstico clínico?

La infraestructura de PCR post-pandémica, las autorizaciones regulatorias rápidas y las inversiones en automatización están impulsando una CAGR del 6,81% para los laboratorios clínicos hasta 2030.

Última actualización de la página el: