Tamaño y Participación del Mercado de Terapia con Anticuerpos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 336.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 605.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

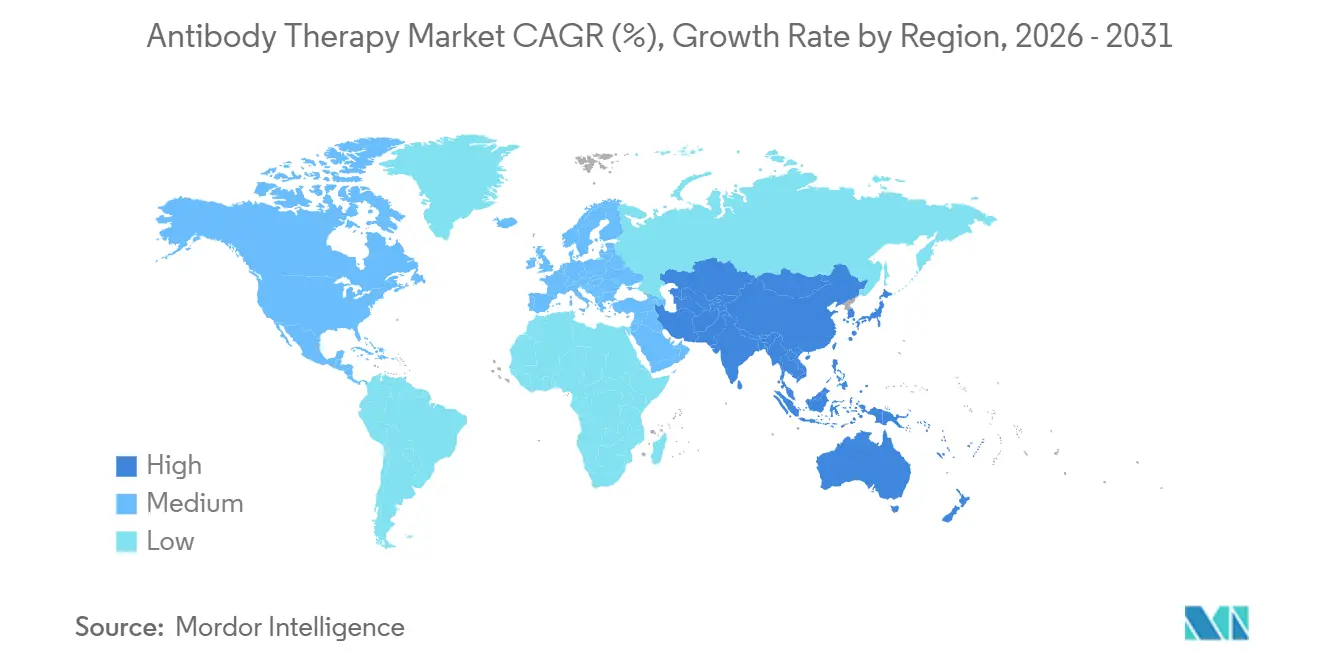

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia con Anticuerpos por Mordor Intelligence

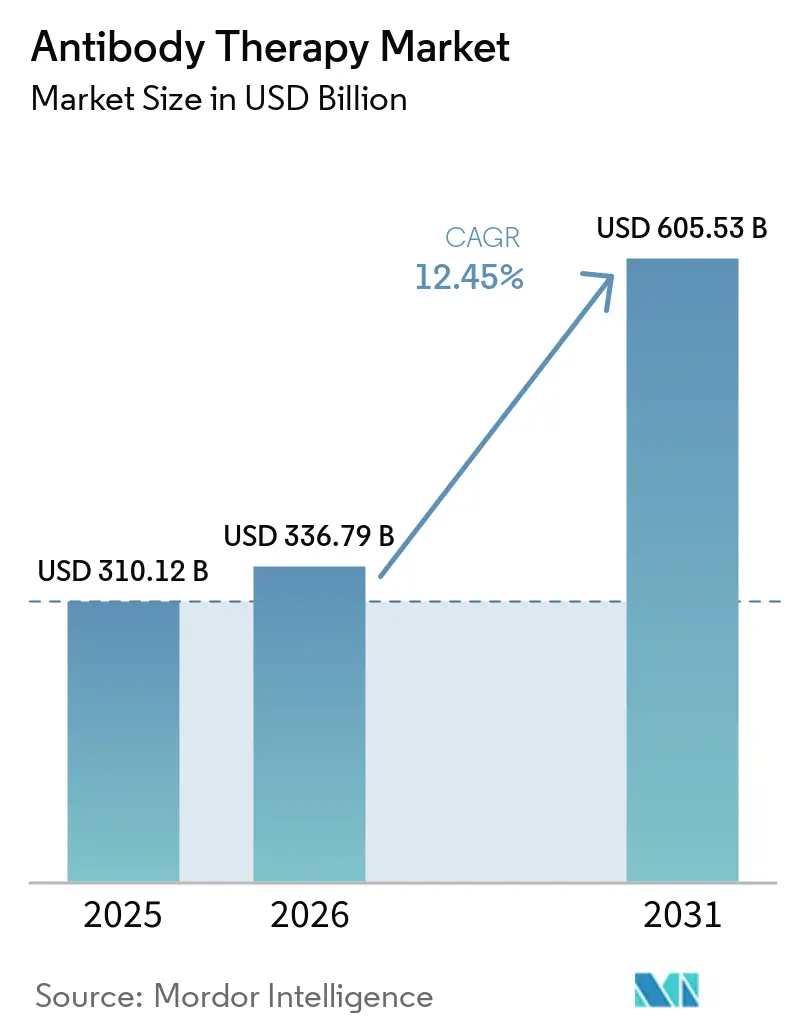

Se proyecta que el tamaño del Mercado de Terapia con Anticuerpos sea de 310,12 mil millones de USD en 2025, 336,79 mil millones de USD en 2026, y alcance los 605,53 mil millones de USD en 2031, creciendo a una CAGR del 12,45% de 2026 a 2031.

Las continuas expansiones de etiquetas en oncología, el auge de los anticuerpos biespecíficos y los conjugados anticuerpo-fármaco, y el despliegue constante de formatos subcutáneos están configurando tanto las prioridades de la cartera de proyectos como la ejecución comercial en todo el mercado de terapia con anticuerpos. La administración centrada en el hogar está ganando terreno a medida que los reguladores y los pagadores buscan valor en entornos de atención que mejoran la adherencia y reducen la carga sobre los centros de infusión, una tendencia que se alinea con las nuevas opciones de acción prolongada para la prevención del VSR en lactantes. La actividad de acuerdos sigue siendo intensa a medida que los líderes aseguran plataformas y activos en etapas avanzadas para reforzar las carteras de oncología y las estrategias de ciclo de vida. Los requisitos de evaluación de tecnologías sanitarias también están aumentando, lo que endurece los estándares de evidencia para los biológicos de alto costo al tiempo que recompensa los formatos que amplían el acceso mediante la autoadministración.

Conclusiones Clave del Informe

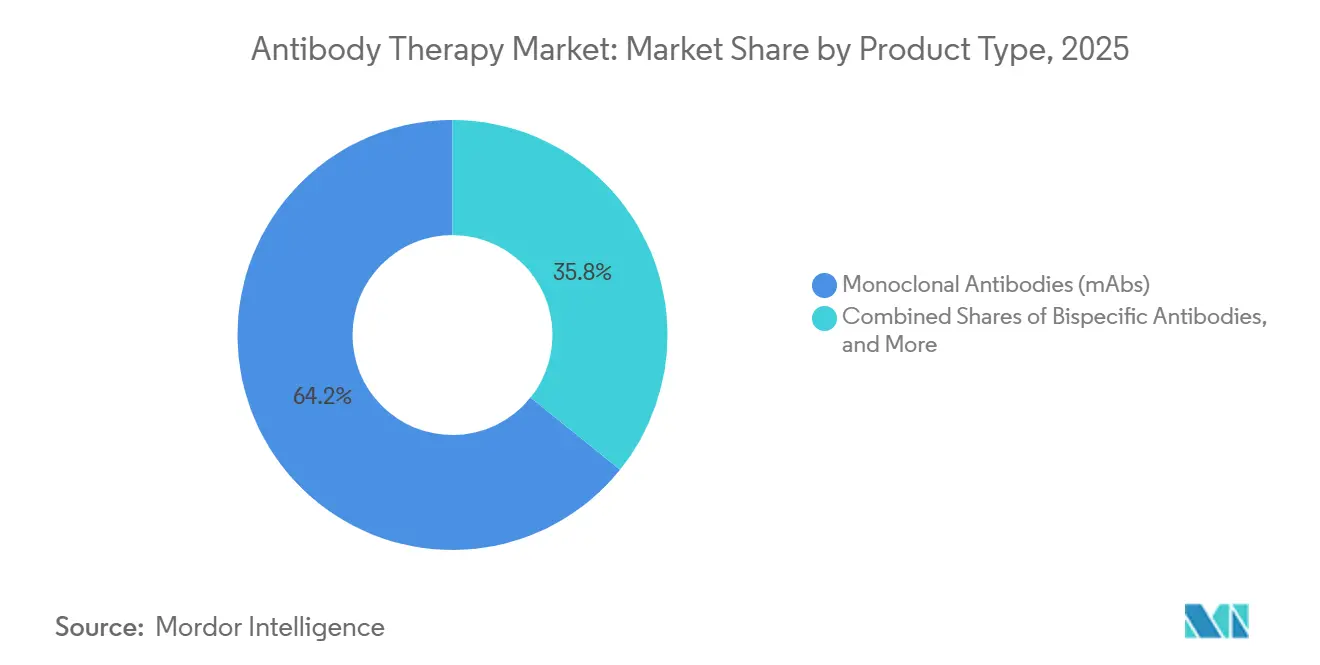

- Por tipo de producto, los anticuerpos monoclonales lideraron con una participación de ingresos del 64,23% en 2025, mientras que se proyecta que los anticuerpos biespecíficos se expandan a una CAGR del 16,84% hasta 2031.

- Por área de enfermedad, la oncología capturó el 48,62% en 2025, mientras que se prevé que las enfermedades respiratorias crezcan a una CAGR del 16,09% hasta 2031.

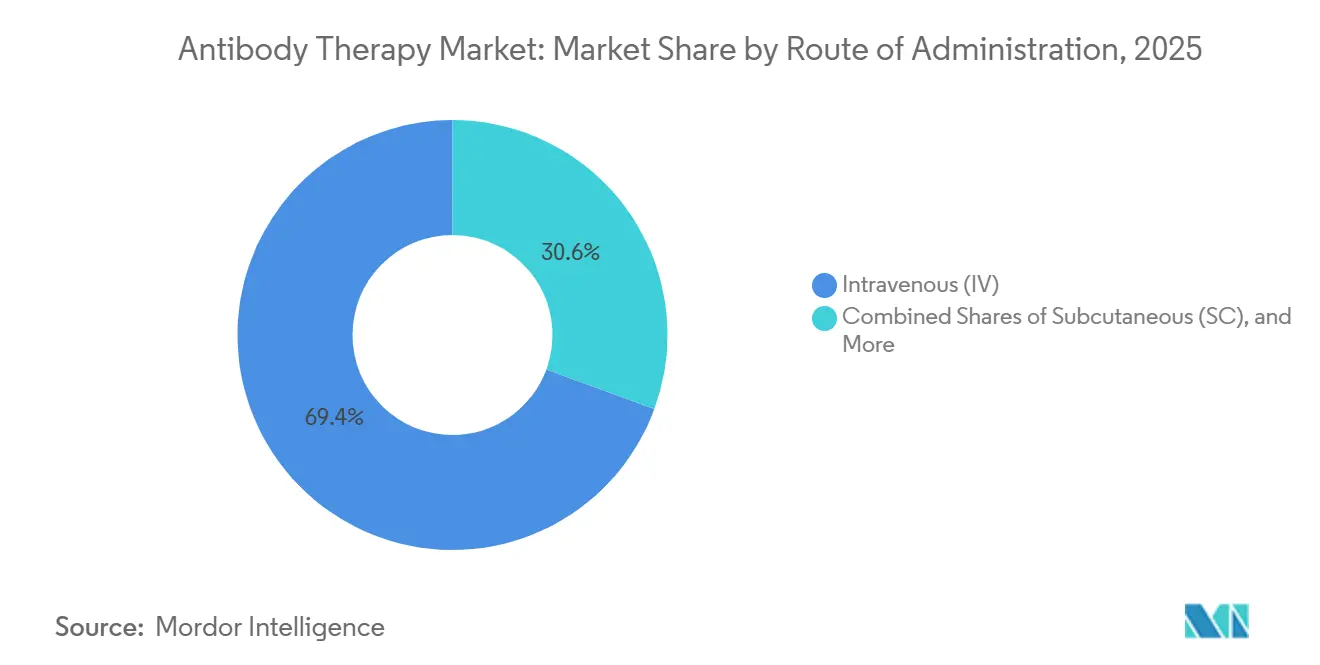

- Por vía de administración, la intravenosa representó el 69,41% en 2025, mientras que se espera que la subcutánea avance a una CAGR del 15,19% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 52,34% en 2025, mientras que se anticipa que la atención domiciliaria y la autoadministración crezcan a una CAGR del 15,11% hasta 2031.

- Por geografía, América del Norte representó el 42,44% en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 15,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapia con Anticuerpos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los inhibidores de puntos de control y las expansiones de indicaciones en oncología aceleran los grupos de pacientes | +2.8% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| El crecimiento de la clase IL-23/IL-4/IL-13 en inmunología sostiene los volúmenes de uso crónico | +2.4% | Global, APAC como núcleo con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Los formatos subcutáneos y de acción prolongada permiten la administración domiciliaria/autoadministración | +2.1% | América del Norte y UE, con ganancias tempranas en Japón | Corto plazo (≤ 2 años) |

| Los anticuerpos monoclonales biosimilares amplían el acceso en categorías maduras | +1.9% | Europa (maduro), EE. UU. y APAC (emergentes) | Mediano plazo (2-4 años) |

| Los ADC y los anticuerpos biespecíficos abren nichos de oncología de alto valor | +1.8% | Global, con concentración en EE. UU., UE y mercados avanzados de APAC | Largo plazo (≥ 4 años) |

| Los anticuerpos de acción prolongada para la prevención de enfermedades infecciosas (p. ej., VSR) | +1.5% | Global, con prioridad en los segmentos pediátricos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Inhibidores de Puntos de Control y las Expansiones de Indicaciones en Oncología Aceleran los Grupos de Pacientes

El impulso regulatorio está ampliando el alcance de los inhibidores de puntos de control, incluido el uso perioperatorio en el cáncer de vejiga músculo-invasivo, donde PADCEV más pembrolizumab obtuvo la Revisión Prioritaria de la FDA basándose en los resultados del estudio EV-304, que redujeron el riesgo de supervivencia libre de eventos y mejoraron la respuesta patológica completa frente a la quimioterapia.[1]Astellas Pharma Inc., "La FDA de EE. UU. otorga Revisión Prioritaria a la sBLA para PADCEV + Keytruda," PR Newswire, prnewswire.com Los actores especializados también abrieron nuevos nichos, como cosibelimab-ipdl para el carcinoma de células escamosas cutáneo metastásico, que ofreció respuestas duraderas y posteriormente recibió una actualización de etiqueta basada en resultados a más largo plazo[2]Sun Pharma, "La FDA aprueba la actualización de etiqueta para UNLOXCYT," PR Newswire, prnewswire.com. Las vías autoinmunes también se están expandiendo, con aprobaciones de guselkumab que ahora abarcan segmentos de enfermedad inflamatoria intestinal, lo que refuerza aún más los volúmenes de uso crónico para los biológicos inmunomoduladores.

Estas aprobaciones aumentan el potencial de ingresos por activo y fortalecen los pilares de oncología en los principales tipos de tumores, lo que mantiene al mercado de terapia con anticuerpos enfocado tanto en entornos perioperatorios como metastásicos. Al mismo tiempo, las demandas de los pagadores y las políticas están impulsando una mayor evidencia del mundo real para las decisiones de fijación de precios y cobertura en oncología, lo que alienta a los fabricantes a planificar resultados más allá de los criterios de valoración clínicos tradicionales.

Crecimiento de la Clase IL-23/IL-4/IL-13 en Inmunología Sostiene los Volúmenes de Uso Crónico

La base de la inmunología se está ampliando con opciones orales y subcutáneas que mejoran el acceso y la adherencia para las afecciones crónicas. Icotrokinra se convirtió en el primer inhibidor oral de IL-23 aprobado para la psoriasis en placas en 2026, respaldando objetivos de piel clara o casi clara en estudios fundamentales y posicionando los péptidos orales como alternativas a los inyectables en dermatología[3]Rose McNulty, "La FDA aprueba Icotrokinra, el primer inhibidor oral de IL-23," AJMC, ajmc.com. Los biológicos subcutáneos continúan modificando los patrones de administración, como lo ilustra la aprobación de la UE para la autoadministración de Saphnelo con una pluma precargada, que se alinea con las preferencias de los pacientes por formatos no infusionales en enfermedades como el lupus.

Las ventajas de adherencia en entornos domiciliarios también están bien documentadas en la terapia con inmunoglobulinas, donde los regímenes subcutáneos logran una adherencia muy alta en el uso del mundo real, lo que indica la atracción conductual más amplia hacia una administración conveniente. Los pagadores y los organismos de evaluación de tecnologías sanitarias están, a su vez, comparando los biológicos de inmunología de alto costo con comparadores más asequibles, lo que eleva tanto la disciplina de precios como los estándares de evidencia en el mercado de terapia con anticuerpos.

Los Formatos Subcutáneos y de Acción Prolongada Permiten la Administración Domiciliaria/Autoadministración

Los anticuerpos de acción prolongada han transformado la prevención del VSR al permitir un enfoque de dosis única que proporciona protección durante toda la temporada para los lactantes, como se observa con el avance regulatorio de clesrovimab y las recomendaciones que respaldan su uso generalizado[4]Merck, "Merck anuncia la aceptación por parte de la FDA de la Solicitud de Licencia de Biológicos para Clesrovimab," Sala de Prensa de Merck, merck.com. Los despliegues del mundo real en Europa reportaron reducciones significativas en las hospitalizaciones relacionadas con el VSR, lo que refuerza la propuesta de valor para la profilaxis a nivel poblacional, incluso cuando los programas gestionan aumentos de demanda y planificación del suministro. En oncología y enfermedades autoinmunes, los patrocinadores están priorizando las opciones subcutáneas que reducen el tiempo en la clínica y desplazan el uso hacia entornos domiciliarios y ambulatorios, incluidos los regímenes subcutáneos para el lupus y la colitis ulcerosa que permiten el inicio y el mantenimiento en el hogar.

La capacidad sigue siendo una limitación para los inyectables complejos, lo que alarga los plazos de entrega para el llenado y acabado estéril y aumenta la necesidad de priorizar las opciones de dispositivos en las primeras etapas del desarrollo. Los fabricantes también están optimizando los procesos ascendentes y descendentes, incluida la adopción de sistemas de un solo uso en pasos específicos para mejorar la velocidad y la flexibilidad, incluso cuando los costos de consumibles aumentan a escala comercial.

Los Anticuerpos Monoclonales Biosimilares Amplían el Acceso en Categorías Maduras

La entrada de más biosimilares está ampliando el acceso en las categorías principales y expandiendo el mercado de terapia con anticuerpos entre los distintos tipos de pagadores. En los Estados Unidos, las opciones de denosumab intercambiables entraron en 2026 tras una serie de lanzamientos de biosimilares en 2025, lo que posiciona la osteoporosis y el cuidado de soporte oncológico para una mayor competencia. La disponibilidad en Europa continúa extendiéndose a medida que más empresas lanzan biosimilares monoclonales en los estados miembros, con énfasis estratégico en el acceso de los pacientes y el impacto presupuestario.

Las asociaciones globales también están abordando las necesidades de desarrollo y comercialización de biosimilares oncológicos en todas las regiones, lo que respalda una mayor adopción a medida que las licitaciones y las políticas hospitalarias se alinean. En Canadá, el cambio de marca y los relanzamientos de franquicias de biosimilares establecidas señalan el esfuerzo continuo por normalizar el cambio entre médicos y pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de terapia y biofabricación limitan el acceso | -2.2% | Global, agudo en APAC emergente y MEA | Largo plazo (≥ 4 años) |

| Vencimiento de patentes y erosión de precios por biosimilares | -1.7% | América del Norte, mercados maduros de Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro y capacidad de biológicos/ADC | -1.3% | Global, con concentración en los centros de fabricación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Obstáculos de evaluación de tecnologías sanitarias y evidencia del mundo real para el reembolso | -1.1% | Europa (NICE, HAS, IQWiG), con expansión hacia los mercados de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Terapia y Biofabricación Limitan el Acceso

A largo plazo, las estructuras de costos continúan influyendo en el acceso, ya que la producción de anticuerpos a escala comercial depende de cultivos celulares de mamíferos de alto título e instalaciones con uso intensivo de capital. Los avances en los procesos han reducido los costos por gramo con el tiempo, pero las modalidades complejas como los ADC conllevan nuevas cargas de desarrollo y de química, fabricación y controles (CMC) que incluyen controles de cargas útiles de alta potencia y atributos de calidad críticos como la relación fármaco-anticuerpo. Los fallos vinculados a la conjugación y el escalado refuerzan la necesidad de una mitigación temprana del riesgo de CMC y la coherencia de la plataforma para las crecientes carteras de ADC.

Los patrocinadores y las organizaciones de desarrollo y fabricación por contrato (CDMO) también están gestionando los plazos de entrega y la competencia por la capacidad de llenado y acabado estéril, ya que muchas marcas apuntan a jeringas precargadas y autoinyectores para respaldar el uso subcutáneo. Los sistemas de un solo uso pueden mejorar la flexibilidad en pasos seleccionados, lo que ayuda a reducir la huella de las instalaciones y a acelerar las transferencias, aunque los consumibles añaden costos operativos significativos a escala.

Vencimiento de Patentes y Erosión de Precios por Biosimilares

La pérdida de exclusividad en las grandes marcas genera presión de precios a medida que entran los biosimilares, lo que intensifica la competencia en los canales hospitalarios y especializados en el mercado de terapia con anticuerpos. Los originadores están persiguiendo innovaciones en dispositivos y nuevas formulaciones para mantener la participación y respaldar el uso domiciliario, lo que puede proteger los ingresos al tiempo que mejora la comodidad del paciente. Los nuevos lanzamientos de biosimilares en las categorías de inmunología y cuidado de soporte oncológico están ampliando la elección del paciente y señalando una dinámica continua de múltiples participantes en los segmentos maduros. El escrutinio de la evaluación de tecnologías sanitarias sigue siendo alto para las terapias costosas, lo que significa que los fabricantes deben planificar los resultados del mundo real y los marcos de valor como parte de las estrategias de lanzamiento. Los patrocinadores también continúan invirtiendo en asociaciones que comparten el riesgo y aceleran el acceso en mercados clave, incluidas estructuras de licencias que asignan roles de desarrollo y comercialización por geografía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Modalidades de Nueva Generación Impulsan la Prima de Innovación

Los anticuerpos monoclonales representaron el 64,23% de la participación del mercado de terapia con anticuerpos en 2025, ya que los inhibidores de puntos de control y las marcas de inmunología crónica anclaron el uso en grandes poblaciones de pacientes y líneas de tratamiento. Los anticuerpos biespecíficos son la clase de productos de más rápido crecimiento con una CAGR proyectada del 16,84% durante 2026-2031, respaldados por sólidas carteras en etapas avanzadas y alianzas estratégicas que combinan la activación inmune con la modulación de la angiogénesis y otros objetivos del microambiente tumoral.

Linvoseltamab de Regeneron recibió aprobación acelerada en 2025 para el mieloma múltiple recidivante o refractario después de al menos cuatro líneas previas, lo que ilustra el potencial de los anticuerpos biespecíficos que activan células T para convertirse en pilares de la hematología bajo programas definidos de gestión de riesgos. Los conjugados anticuerpo-fármaco también continúan expandiéndose en tumores sólidos y linfomas a medida que los patrocinadores impulsan la diversidad de cargas útiles y enlazadores y ejecutan programas confirmatorios. Las asociaciones de plataformas y las adquisiciones subrayan el ritmo de la innovación y la intención de asegurar el liderazgo en modalidades antes del vencimiento de las patentes.

Los factores de fabricación y CMC configuran el escalado para las modalidades más nuevas en el mercado de terapia con anticuerpos, ya que los ADC requieren contención especializada, controles de conjugación fiables y relaciones fármaco-anticuerpo reproducibles a escala comercial. Estos requisitos elevan el costo y la complejidad, pero están siendo abordados mediante el diseño de procesos, la estandarización de plataformas y las inversiones en capacidad externa. Los patrocinadores están equilibrando la flexibilidad de las instalaciones y el costo al adoptar sistemas de un solo uso, que pueden acortar los plazos pero añaden costos de consumibles a medida que aumentan los volúmenes comerciales.

Mientras tanto, la innovación en cargas útiles de ADC de nueva generación y diseños selectivos de tumores está ampliando las ventanas terapéuticas y renovando el interés en objetivos que alguna vez se consideraron saturados. A medida que crecen las carteras, la racionalización del portafolio y la asociación selectiva siguen siendo fundamentales para mantener la eficiencia del capital en toda la industria de terapia con anticuerpos.

Por Área de Enfermedad: El Dominio de la Oncología se Encuentra con el Auge Respiratorio

El segmento de oncología representó una participación del 48,62% del tamaño del mercado de terapia con anticuerpos en 2025, ya que los inhibidores de puntos de control, los ADC y los anticuerpos biespecíficos emergentes ampliaron el uso en entornos perioperatorios y de recaída. La Revisión Prioritaria de la FDA para PADCEV más pembrolizumab en el cáncer de vejiga músculo-invasivo perioperatorio destaca el uso cada vez más profundo de los anticuerpos fuera de los entornos exclusivamente metastásicos, basándose en los sólidos resultados del estudio EV-304. El avance de la etiqueta en el carcinoma de células escamosas cutáneo con cosibelimab-ipdl y la conversión de programas de anticuerpos biespecíficos a un uso más amplio en hematología reflejan la amplitud de la demanda oncológica.

Los programas de ADC también continuaron avanzando en linfomas, lo que respalda los pilares de terapia dirigida y las estrategias de segunda línea. Las enfermedades respiratorias son el área de enfermedad de más rápido crecimiento con una CAGR proyectada del 16,09% de 2026 a 2031, impulsada por los anticuerpos monoclonales de acción prolongada contra el VSR y las recomendaciones pediátricas de apoyo. El progreso clínico de clesrovimab y la orientación del Comité Asesor sobre Prácticas de Inmunización (ACIP) que respalda el uso preventivo en lactantes amplían la protección estacional a nivel poblacional. La experiencia del mundo real en Europa muestra grandes reducciones en las hospitalizaciones por VSR durante los despliegues iniciales, lo que refuerza el valor para el sistema de salud al tiempo que prioriza un suministro y una planificación fiables entre temporadas. En conjunto, estas dinámicas respaldan un crecimiento sostenido para la prevención y el tratamiento respiratorio en el mercado de terapia con anticuerpos hasta 2031.

Por Vía de Administración: La Transición Subcutánea Remodela la Prestación de Atención

La administración intravenosa representó una participación del 69,41% del tamaño del mercado de terapia con anticuerpos en 2025, lo que refleja la necesidad continua de monitoreo a nivel hospitalario en oncología y otras vías de atención complejas. El control del protocolo y la gestión de eventos adversos siguen siendo consideraciones importantes para las vías que requieren centros de infusión y observación estructurada en los primeros ciclos de las nuevas terapias.

La vía subcutánea es la de más rápido crecimiento con una CAGR proyectada del 15,19% hasta 2031, ya que las formulaciones de alta concentración y los dispositivos listos para uso domiciliario trasladan la atención a entornos más convenientes. La aprobación de la UE para la autoadministración de Saphnelo y un régimen completamente subcutáneo para Tremfya en la colitis ulcerosa destacan el cambio hacia inicios y programas de mantenimiento domiciliarios. La profilaxis del VSR también refuerza el papel de las opciones intramusculares que ofrecen cobertura de dosis única durante toda la temporada para los lactantes, lo que alivia la carga del cuidador y el flujo de pacientes en la clínica. Los patrocinadores que alinean la estrategia de vía y el diseño del dispositivo con las preferencias del mundo real están mejor posicionados para capturar una participación duradera en el mercado de terapia con anticuerpos.

Por Usuario Final: La Descentralización hacia la Atención Domiciliaria se Acelera

Los hospitales mantuvieron el 52,34% de la participación de usuarios finales en 2025, ya que los regímenes oncológicos, el monitoreo de anticuerpos biespecíficos y los flujos de trabajo de infusión bajo programas de gestión de riesgos siguen concentrados en entornos certificados. La preparación operativa para la gestión de eventos adversos y la coordinación del reembolso respalda los roles de los hospitales y centros especializados en la adopción temprana de terapias de vanguardia.

La atención domiciliaria y la autoadministración son los entornos de usuarios finales de más rápido crecimiento con una CAGR proyectada del 15,11%, lo que refleja la expansión subcutánea y la innovación en dispositivos que simplifican la terapia en el hogar. La evidencia de la terapia con inmunoglobulinas muestra una adherencia muy alta con los regímenes subcutáneos domiciliarios, lo que refuerza el argumento a favor de los modelos de atención descentralizada para los pacientes elegibles. Las aprobaciones de la UE para la terapia del lupus autoadministrada y la inducción completamente subcutánea de la enfermedad inflamatoria intestinal permiten el inicio y el mantenimiento fuera de los centros de infusión, lo que reduce las visitas y puede mejorar la experiencia del paciente. La cobertura y la gestión de la utilización continúan evolucionando, lo que influye en si las opciones subcutáneas se reembolsan bajo los beneficios de farmacia o médicos en los Estados Unidos. Los proveedores y los pagadores también están pilotando el monitoreo digital para respaldar la adherencia y la seguridad en entornos domiciliarios para el mercado de terapia con anticuerpos.

Análisis Geográfico

América del Norte representó el 42,44% de los ingresos globales en 2025, ya que las vías de desarrollo acelerado, las innovaciones subcutáneas y la entrada constante de biosimilares configuraron la adopción en oncología e inmunología. La Revisión Prioritaria para PADCEV más pembrolizumab en el cáncer de vejiga perioperatorio subraya el liderazgo de la región en indicaciones de primera clase y nuevos entornos para las combinaciones de anticuerpos. La aprobación acelerada de Regeneron en 2025 para linvoseltamab en el mieloma múltiple avanzado demuestra aún más el camino para los anticuerpos biespecíficos que activan células T en hemato-oncología. Los lanzamientos en los Estados Unidos de biosimilares de denosumab intercambiables en 2026 añaden competencia en osteoporosis y cuidado de soporte oncológico. En paralelo, la evidencia del mundo real desempeña un papel más importante en la política y la negociación para los medicamentos oncológicos, lo que influye en la dinámica de precios en el mercado de terapia con anticuerpos. La política de profilaxis del VSR también respalda la demanda a través de recomendaciones claras para la protección de los lactantes, lo que sostiene la planificación estacional.

Europa muestra un progreso sostenido en la adopción de biosimilares y el acceso, ya que más empresas lanzan biosimilares monoclonales en los estados miembros y amplían la profundidad de las categorías. La disponibilidad comercial de opciones de biosimilares de ustekinumab y las colaboraciones oncológicas en curso con fabricantes como Henlius apuntan a una competencia continua en las vías inmunológicas y oncológicas. A medida que más indicaciones subcutáneas reciben aprobación, los sistemas europeos pueden reducir la carga de infusión y alinearse con las preferencias de los pacientes, lo que respalda la descentralización de la atención. La práctica del mundo real y la política en Europa también mantienen un fuerte enfoque en la evidencia de valor para sostener la cobertura de los biológicos de alto costo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,27% de 2026 a 2031, respaldada por el desarrollo local, las asociaciones de fabricación y las licencias transfronterizas que amplían la disponibilidad de categorías. Asociaciones como la de Henlius y Dr. Reddy's para la cobertura de biosimilares de daratumumab en investigación en muchos países amplían las vías de acceso para la oncología. Los desarrolladores indios también han ingresado a los Estados Unidos con biosimilares de denosumab, lo que demuestra el creciente papel de APAC en los lanzamientos globales. Los programas adicionales con base en Asia en anticuerpos biespecíficos y ADC destacan las carteras regionales que complementan el desarrollo multinacional, incluidos los estudios aprobados por la Administración Nacional de Productos Médicos (NMPA) que contribuyen a la generación de evidencia global. Las alianzas multinacionales como la asociación de BMS y BioNTech para BNT327 incluyen grandes programas panregionales que involucran centros de APAC, lo que refuerza el alcance global de las nuevas modalidades en el mercado de terapia con anticuerpos.

Panorama Competitivo

La competencia está configurada por la intensidad de la investigación y el desarrollo, las adquisiciones de plataformas y las asociaciones selectivas para asegurar el liderazgo de categoría en oncología e inmunología crónica. La adquisición de Tubulis por parte de Gilead añadió una plataforma de ADC de nueva generación y activos clínicos en cáncer de ovario y pulmón, mientras que la compra de Merus por parte de Genmab aportó programas de anticuerpos biespecíficos en etapas avanzadas para cánceres de cabeza y cuello. La resiliencia del portafolio en el mercado de terapia con anticuerpos también refleja estrategias de ciclo de vida para formulaciones subcutáneas y avances en dispositivos que mantienen los activos relevantes ante la presión de los biosimilares. Los modelos de asociación siguen siendo fundamentales para escalar el descubrimiento y el desarrollo, con plataformas modulares de ADC y anticuerpos biespecíficos otorgadas en licencia a socios más grandes para la inversión en etapas avanzadas y la comercialización. Sandoz y Henlius establecieron una colaboración para comercializar la terapia oncológica ipilimumab en múltiples indicaciones, lo que ilustra cómo la experiencia en originadores y biosimilares puede intersectarse en biológicos complejos.

La disponibilidad de biosimilares de ustekinumab en los Estados Unidos añade presión en las categorías de inmunología, y los lanzamientos más amplios de biosimilares en la UE extienden la competencia a través de las clases terapéuticas. La industria de terapia con anticuerpos también está avanzando en la preparación subcutánea como diferenciador central para satisfacer la demanda de pagadores y pacientes por un uso conveniente.

Los nuevos participantes y los innovadores de biotecnología especializados continúan dando forma a la frontera en la selección de objetivos, la ingeniería de cargas útiles y los diseños selectivos de tumores que buscan mejorar la ventana terapéutica. Los hitos de financiamiento para las carteras de ADC de nueva generación respaldan cargas útiles diversas y estrategias de desarrollo dirigidas en tumores sólidos y cánceres hematológicos. Aprobaciones como la de linvoseltamab destacan el papel fundamental de las estrategias de evaluación y mitigación de riesgos para los activadores de células T, lo que configura la preparación del lugar de atención y la capacitación para una adopción sostenible. En conjunto, estos desarrollos apuntan a un entorno competitivo dinámico que respalda un crecimiento sostenido para el mercado de terapia con anticuerpos hasta 2031.

Líderes de la Industria de Terapia con Anticuerpos

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Merck & Co., Inc.

AbbVie Inc.

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Biocon lanzó Bosaya y Aukelso, biosimilares de denosumab de Prolia y Xgeva, en los Estados Unidos tras la designación de intercambiabilidad.

- Abril de 2026: Astellas y Pfizer Inc. recibieron la Revisión Prioritaria de la FDA para el uso perioperatorio de PADCEV más Keytruda en el cáncer de vejiga músculo-invasivo independientemente de la elegibilidad para cisplatino, basándose en los datos del estudio EV-304.

Alcance del Informe Global del Mercado de Terapia con Anticuerpos

Según el alcance del informe, la terapia con anticuerpos es un tratamiento médico que utiliza anticuerpos, proteínas producidas por el sistema inmunológico, para identificar y neutralizar patógenos específicos, como virus o bacterias, o para atacar células enfermas, como las células cancerosas.

El mercado de terapia con anticuerpos está segmentado por tipo de producto, incluyendo anticuerpos monoclonales (mAbs), anticuerpos biespecíficos, conjugados anticuerpo-fármaco (ADC), anticuerpos policlonales y otros como fragmentos de anticuerpos y anticuerpos radiomarcados. Por área de enfermedad, el mercado se categoriza en oncología, trastornos autoinmunes e inflamatorios, enfermedades infecciosas, enfermedades respiratorias, hematología, trastornos cardiometabólicos y otros, incluidos oftalmología y neurología. Según la vía de administración, el mercado se segmenta en administración intravenosa (IV), subcutánea (SC), intramuscular (IM) e intravítrea. En términos de usuarios finales, el mercado se clasifica en hospitales, clínicas especializadas y entornos de atención domiciliaria o autoadministración. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Anticuerpos Monoclonales (mAbs) |

| Anticuerpos Biespecíficos |

| Conjugados Anticuerpo-Fármaco (ADC) |

| Anticuerpos Policlonales |

| Otros (Fragmentos de Anticuerpos, Anticuerpos Radiomarcados) |

| Oncología |

| Trastornos Autoinmunes e Inflamatorios |

| Enfermedades Infecciosas |

| Enfermedades Respiratorias |

| Hematología |

| Trastornos Cardiometabólicos |

| Otros (Oftalmología, Neurología) |

| Intravenosa (IV) |

| Subcutánea (SC) |

| Intramuscular (IM) |

| Intravítrea |

| Hospitales |

| Clínicas Especializadas |

| Atención Domiciliaria / Autoadministración |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Anticuerpos Monoclonales (mAbs) | |

| Anticuerpos Biespecíficos | ||

| Conjugados Anticuerpo-Fármaco (ADC) | ||

| Anticuerpos Policlonales | ||

| Otros (Fragmentos de Anticuerpos, Anticuerpos Radiomarcados) | ||

| Por Área de Enfermedad | Oncología | |

| Trastornos Autoinmunes e Inflamatorios | ||

| Enfermedades Infecciosas | ||

| Enfermedades Respiratorias | ||

| Hematología | ||

| Trastornos Cardiometabólicos | ||

| Otros (Oftalmología, Neurología) | ||

| Por Vía de Administración | Intravenosa (IV) | |

| Subcutánea (SC) | ||

| Intramuscular (IM) | ||

| Intravítrea | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Atención Domiciliaria / Autoadministración | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado global de terapia con anticuerpos hasta 2031?

Se prevé que el mercado de terapia con anticuerpos pase de 336,79 mil millones de USD en 2026 a 605,53 mil millones de USD en 2031, lo que refleja una CAGR del 12,45% a partir de una base de 310,12 mil millones de USD en 2025.

¿Qué categorías de productos liderarán el crecimiento hasta 2031?

Los anticuerpos monoclonales mantuvieron una participación del 64,23% en 2025, mientras que se proyecta que los anticuerpos biespecíficos crezcan a una CAGR del 16,84% durante 2026-2031, con los ADC expandiéndose junto con las carteras en etapas avanzadas.

¿Qué áreas terapéuticas impulsarán la mayor demanda en 2026-2031?

La oncología representó el 48,62% en 2025, mientras que las indicaciones respiratorias están proyectadas para crecer a una CAGR del 16,09% hasta 2031, respaldadas por la profilaxis del VSR en lactantes durante toda la temporada mediante anticuerpos de acción prolongada como clesrovimab y nirsevimab.

¿Cómo está cambiando la vía de administración y qué significa para el acceso?

La vía intravenosa representó el 69,41% en 2025, mientras que la subcutánea es la vía de más rápido crecimiento con una CAGR del 15,19% hasta 2031, habilitada por formatos autoadministrados como Saphnelo y los regímenes completamente subcutáneos de Tremfya.

¿Qué regiones ofrecen las oportunidades más sólidas a corto plazo para la terapia con anticuerpos?

América del Norte mantuvo el 42,44% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 15,27% hasta 2031 a medida que se expanden la capacidad local y las asociaciones.

¿Qué riesgos podrían alterar las perspectivas para 2026-2031?

La erosión de precios por biosimilares, las limitaciones de capacidad de llenado y acabado estéril, y los requisitos más estrictos de evidencia para la evaluación de tecnologías sanitarias presentan vientos en contra clave para los biológicos de alto costo.

Última actualización de la página el: