Tamaño y Participación del Mercado de Medicamentos Antiobesidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antiobesidad por Mordor Intelligence

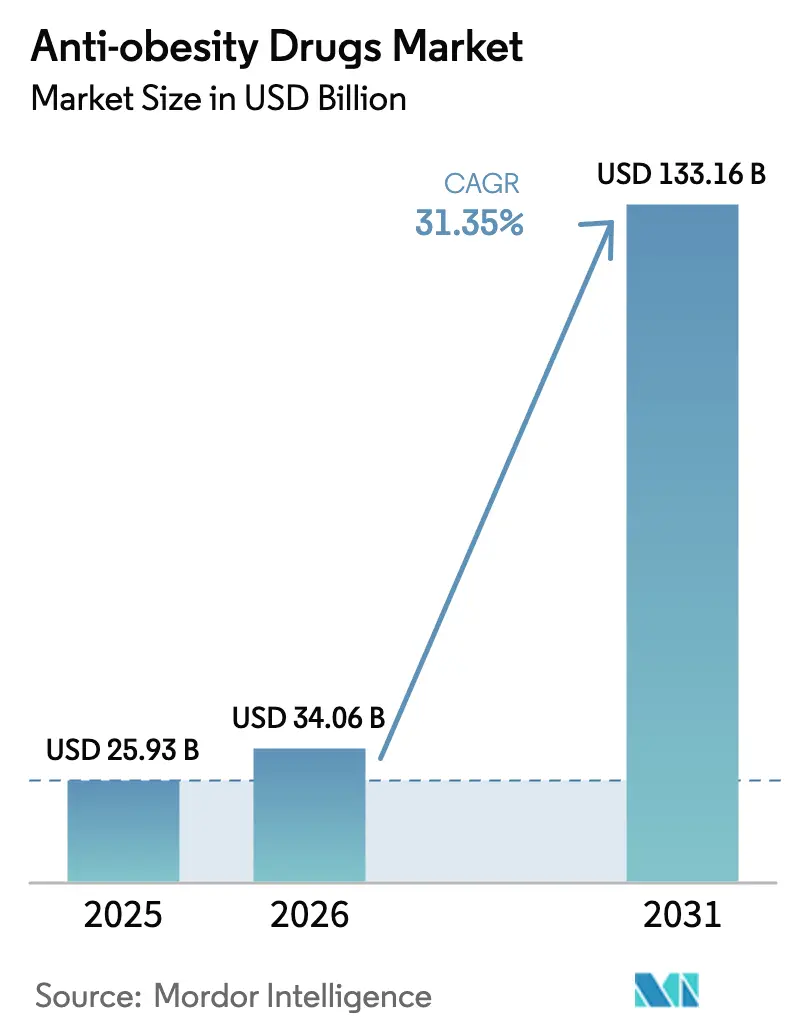

Se proyecta que el tamaño del Mercado de Medicamentos Antiobesidad sea de USD 25,93 mil millones en 2025, USD 34,06 mil millones en 2026, y alcance USD 133,16 mil millones en 2031, creciendo a una CAGR del 31,35% de 2026 a 2031.

El reposicionamiento regulatorio de la obesidad como enfermedad cardiometabólica, la reclasificación por parte de los pagadores de los agonistas del receptor GLP-1 como terapias esenciales tras los ensayos positivos de resultados cardiovasculares, y la rápida adopción de cobertura por parte de los empleadores están convergiendo para acelerar los volúmenes de prescripción. La eliminación de tirzepatida de la lista de escasez de los EE. UU. en octubre de 2024 redirigió los ingresos de los elaboradores magistrales hacia los fabricantes de marcas, ilustrando cómo las acciones de cumplimiento normativo pueden remodelar abruptamente la dinámica de los canales. Simultáneamente, el ensayo SELECT de Novo Nordisk confirmó una reducción del 20% en los principales eventos cardíacos adversos con semaglutida, ampliando la confianza de los prescriptores y desbloqueando el reembolso en poblaciones de alto riesgo. Las expansiones de capacidad por valor de USD 11,3 mil millones de Novo Nordisk y Eli Lilly aún están alcanzando la demanda, por lo que se espera que la escasez de suministro continúe hasta 2027, manteniendo el poder de fijación de precios. Los nuevos participantes del mercado que apuntan a mecanismos orales o de múltiples agonistas están intensificando la competencia, pero los titulares conservan una fuerte capacidad de negociación porque controlan la mayor parte de la producción de péptidos a escala comercial.

Conclusiones Clave del Informe

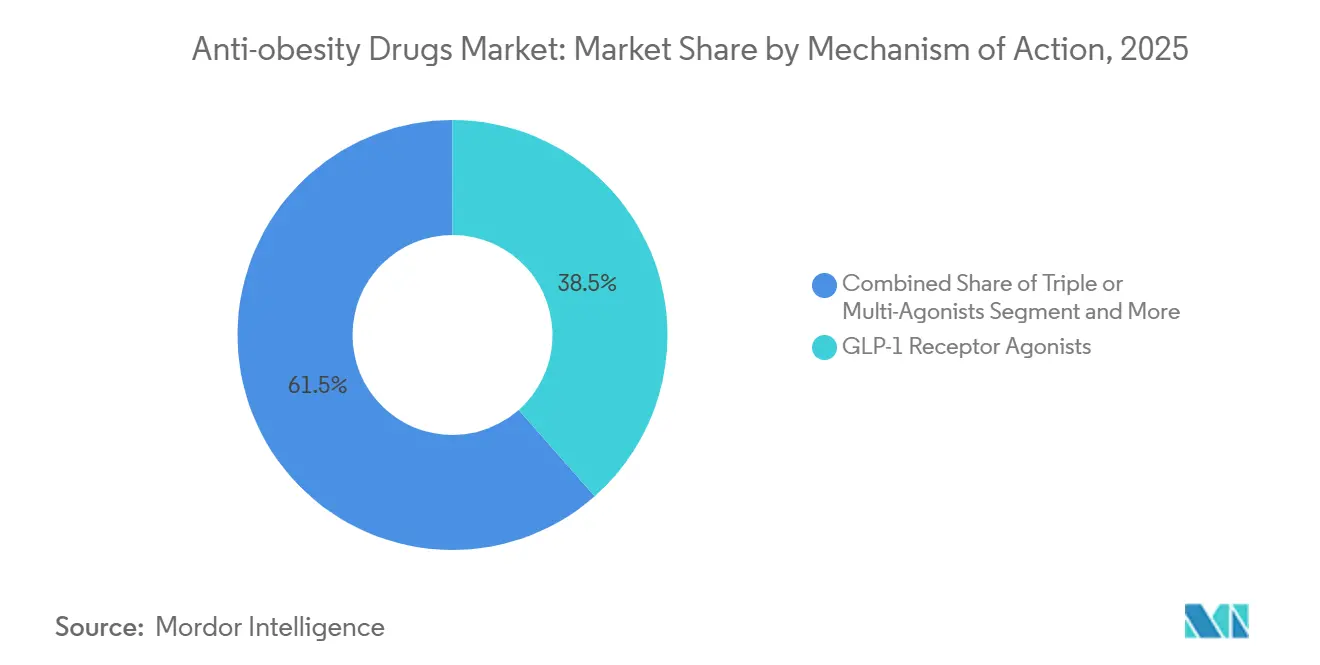

- Por mecanismo de acción, los agonistas del receptor GLP-1 lideraron con el 38,55% de la participación del mercado de medicamentos antiobesidad en 2025; se pronostica que los agonistas triples o de múltiples receptores se expandirán a una CAGR del 32,25% hasta 2031.

- Por tipo de fármaco, los productos con receta representaron el 64,53% del mercado de medicamentos antiobesidad en 2025, mientras que se proyecta que el segmento registre una CAGR del 32,85% hasta 2031.

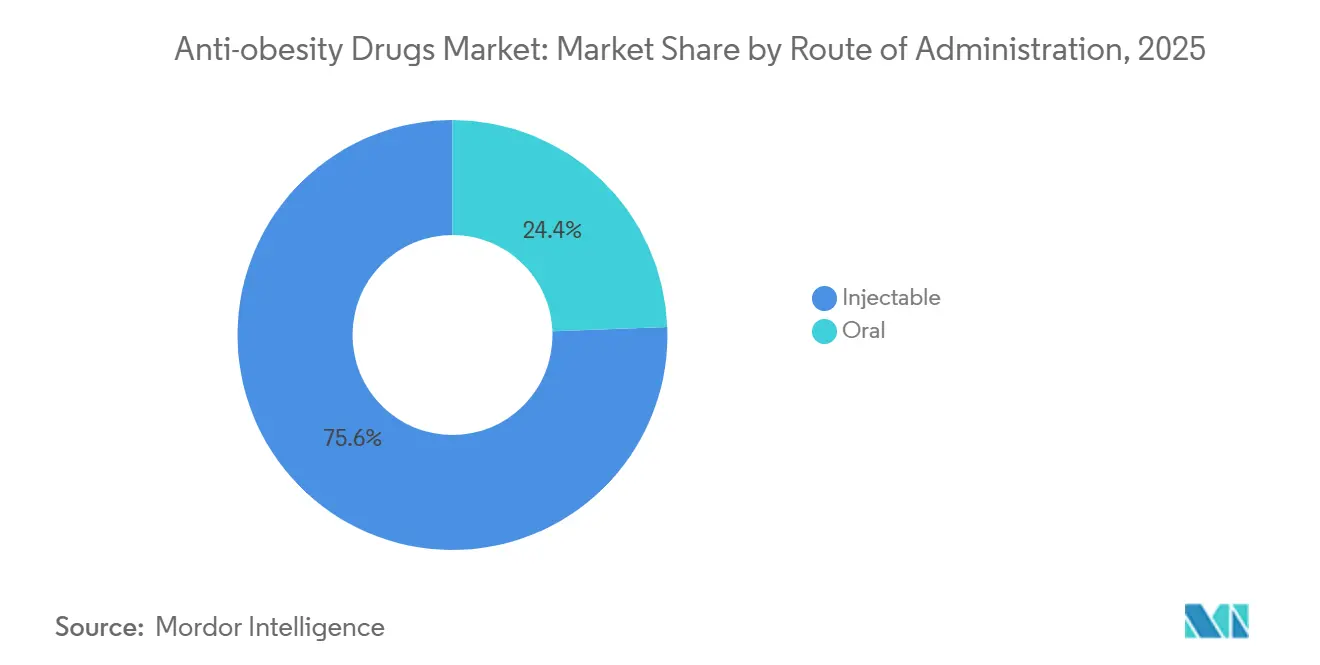

- Por vía de administración, los inyectables mantuvieron el 75,63% del mercado de medicamentos antiobesidad en 2025; las formulaciones orales están preparadas para crecer a una CAGR del 34,87% a medida que los candidatos en etapa avanzada maduran.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 41,23% en 2025, mientras que las farmacias en línea y las plataformas de telesalud avanzan a una CAGR del 34,7% hasta 2031.

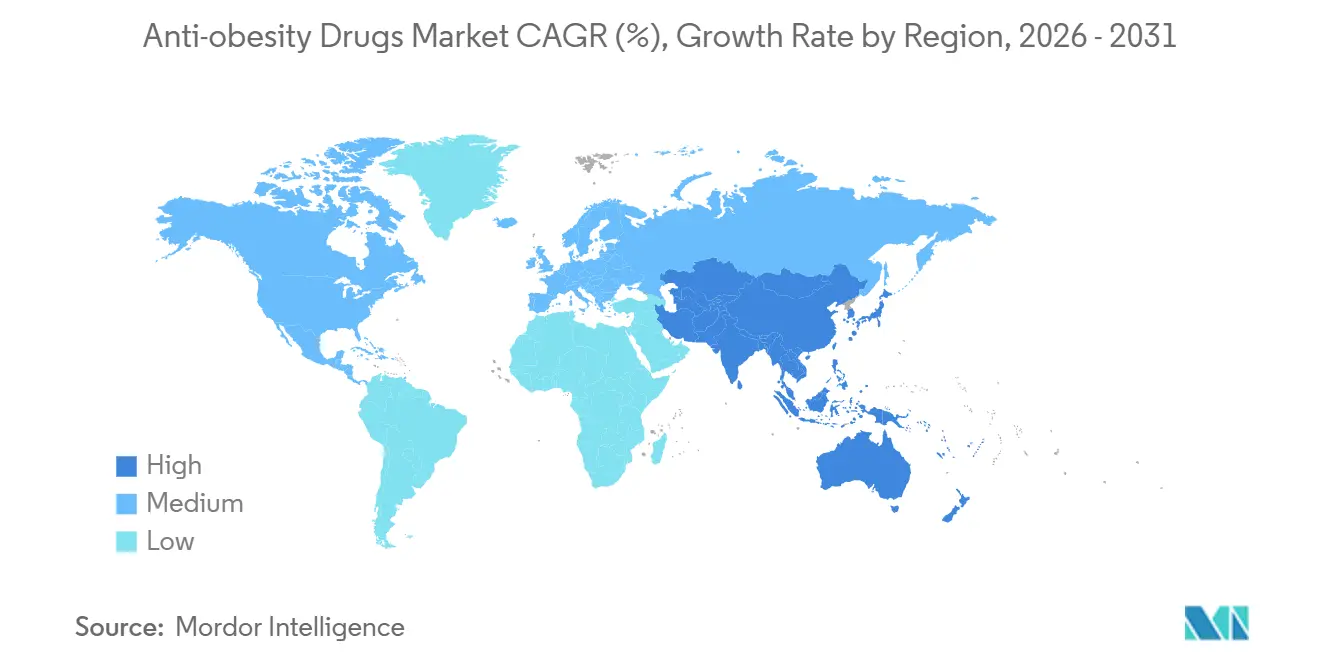

- Por geografía, América del Norte comandó el 39,53% de participación en 2025, pero se proyecta que Asia-Pacífico registre una CAGR del 35,21%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antiobesidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones cardiometabólicas en escalada que impulsan la intervención farmacológica temprana | +6.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción por parte de los empleadores de la cobertura de GLP-1 como cobertura contra los costos de atención médica a largo plazo | +5.2% | América del Norte, liderada por grandes empleadores autoasegurados | Corto plazo (≤ 2 años) |

| Datos innovadores de resultados cardiovasculares que amplían la confianza de los prescriptores y los mandatos de los pagadores | +5.9% | Global, influenciado por FDA, EMA, PMDA | Mediano plazo (2-4 años) |

| GLP-1 de moléculas pequeñas orales de próxima generación que desbloquean el volumen en atención primaria y mercados emergentes | +4.7% | Núcleo de Asia-Pacífico, con expansión hacia América Latina y MEA | Largo plazo (≥ 4 años) |

| Etiquetado de reducción del riesgo de enfermedad renal crónica que crea tracción en múltiples especialidades | +3.6% | Global, impulsado por nefrología en América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de descubrimiento de fármacos habilitadas por IA que aceleran la productividad del pipeline de múltiples agonistas | +2.4% | Global, concentrado en centros de biotecnología de EE. UU. y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Cardiometabólicas en Escalada que Impulsan la Intervención Farmacológica Temprana

Los cardiólogos y los médicos de atención primaria ahora consideran la obesidad como un factor de riesgo cardiovascular comparable al tabaquismo, tras la declaración de 2024 de la Asociación Americana del Corazón que reclasificó la condición[1]Asociación Americana del Corazón, "Declaración Científica sobre Obesidad 2024", heart.org. El ensayo FLOW de semaglutida mostró posteriormente una reducción del 24% en la progresión de la enfermedad renal, lo que llevó a los pagadores a eximir las autorizaciones previas para los casos de nefropatía diabética. Dado que el 41,9% de los adultos estadounidenses vivían con obesidad en 2024, las guías clínicas comenzaron a recomendar el inicio de GLP-1 dentro de los seis meses posteriores al diagnóstico en lugar de después del fracaso del estilo de vida. Los planes de salud de los empleadores alinearon rápidamente los diseños de beneficios con estas guías, impulsando un aumento en las prescripciones de primera línea. Esta vía de tratamiento comprimida ahora se refleja en Europa y Japón, reduciendo el tiempo desde el diagnóstico hasta la terapia farmacológica y ampliando la población elegible a escala.

Rápida Adopción por Parte de los Empleadores de la Cobertura de GLP-1 como Cobertura contra los Costos de Atención Médica a Largo Plazo

Un análisis del Instituto de Investigación de Beneficios para Empleados de 2024 encontró que los empleadores autoasegurados que cubren semaglutida o tirzepatida redujeron las reclamaciones relacionadas con la diabetes en un 12% y las hospitalizaciones cardiovasculares en un 9% dentro de los 18 meses, compensando los costos anuales de medicamentos en el rango de USD 12.000–16.000. Como resultado, el 44% de los grandes empleadores estadounidenses añadieron GLP-1 a los formularios en 2024 frente al 25% en 2023. Los contratos basados en resultados que vinculan los descuentos a la pérdida de peso sostenida o la reducción de HbA1c se están extendiendo, transfiriendo el riesgo a los fabricantes y motivando los programas de adherencia. La orientación digital incluida con las prescripciones mejoró las tasas de persistencia a 12 meses del 40% al 65%, demostrando que los modelos integrados pueden amortiguar el crecimiento general de los costos. Los movimientos paralelos en Canadá y Australia indican que los empleadores de todo el mundo están replicando el modelo basado en valor para gestionar la responsabilidad por enfermedades crónicas.

Datos Innovadores de Resultados Cardiovasculares que Amplían la Confianza de los Prescriptores y los Mandatos de los Pagadores

La reducción del 20% en los principales eventos cardíacos adversos del ensayo SELECT impulsó a la FDA a añadir una indicación de prevención cardiovascular a la semaglutida en marzo de 2024. Pagadores estadounidenses como UnitedHealthcare y Anthem eliminaron rápidamente los obstáculos de terapia escalonada para pacientes de alto riesgo, acelerando la adopción en las prácticas de cardiología. Los cardiólogos, antes periféricos al manejo de la obesidad, ahora representan aproximadamente un tercio de las nuevas prescripciones de GLP-1, ampliando la base de prescriptores. Los datos SURMOUNT-MMO de Eli Lilly, que muestran una reducción del 38% en la muerte cardiovascular y la hospitalización por insuficiencia cardíaca con tirzepatida, validaron aún más la clase. Los reguladores europeos y japoneses siguieron con actualizaciones de etiquetas, impulsando a los aseguradores en esas regiones a relajar las reglas de autorización previa para la prevención secundaria. Estos conjuntos de datos fundamentales elevan los medicamentos para la obesidad de complementos de estilo de vida a terapias modificadoras de la enfermedad con beneficios en puntos finales duros.

GLP-1 de Moléculas Pequeñas Orales de Próxima Generación que Desbloquean el Volumen en Atención Primaria y Mercados Emergentes

Orforglipron, GSBR-1290 y VK2735 demostraron eficacia de pérdida de peso de dos dígitos en estudios de Fase 2 sin barreras relacionadas con la inyección, atrayendo un fuerte interés de los médicos de atención primaria. Los mercados emergentes donde la infraestructura de cadena de frío es limitada son los que más se beneficiarán; un comprimido de semaglutida introducido en India al 60% por debajo del precio inyectable capturó el 12% de participación en cuatro meses. La dosificación oral también evita la aversión a las agujas y simplifica la distribución a través de los canales farmacéuticos tradicionales. A medida que maduran los datos de Fase 3, los analistas proyectan que los GLP-1 orales podrían elevar la prevalencia tratada en un 40% a nivel mundial. Los fabricantes están construyendo capacidad dedicada de formulación oral para capitalizar este cambio, señalando un giro decisivo hacia la administración en forma de píldora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la capacidad de fabricación para APIs peptídicas complejas | -3.2% | Global, escasez aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vigilancia regulatoria de seguridad en torno a eventos adversos oftálmicos raros | -1.8% | Global, mayor escrutinio de FDA y EMA | Mediano plazo (2-4 años) |

| Controles de impacto presupuestario de los pagadores en escalada y barreras de terapia escalonada | -2.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Elaboración magistral en mercado gris que erosiona la economía de los medicamentos de marca | -1.9% | Estados Unidos, limitado tras la aplicación normativa de octubre de 2024 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Fabricación para APIs Peptídicas Complejas

La síntesis de péptidos en fase sólida, la purificación por HPLC y la liofilización crean largos tiempos de ciclo que limitan el rendimiento. La construcción de capacidad de USD 6 mil millones de Novo Nordisk anunciada en 2024 y la planta de USD 5,3 mil millones de Lilly en Indiana no alcanzarán su producción máxima hasta 2027, manteniendo el suministro restringido. Solo ocho instalaciones aprobadas por la FDA en todo el mundo pueden producir péptidos GLP-1 a escala, por lo que cualquier interrupción, como el incendio de 2024 en un proveedor danés, desencadena rápidamente escasez global. La Agencia Europea de Medicamentos respondió a los déficits recurrentes aconsejando a los prescriptores que priorizaran a los pacientes cardiovasculares, racionando efectivamente la terapia. Las expansiones de las organizaciones de desarrollo y fabricación por contrato están en marcha, pero la calificación regulatoria para péptidos complejos promedia entre 18 y 24 meses, lo que garantiza que la escasez persista en el corto plazo.

Controles de Impacto Presupuestario de los Pagadores en Escalada y Barreras de Terapia Escalonada

Con un gasto anual por paciente que supera los USD 12.000, los aseguradores están endureciendo los controles de utilización. Una encuesta de 2024 de la Academia de Farmacia de Atención Administrada mostró que el 78% de los planes comerciales requieren autorización previa, con tasas de aprobación por debajo del 65% para las solicitudes por primera vez[2]Academia de Farmacia de Atención Administrada, "Encuesta de Autorización Previa", amcp.org. Los mandatos de terapia escalonada que requieren que los pacientes fracasen con metformina u orlistat añaden entre 3 y 6 meses a los plazos de inicio, aumentando el riesgo de abandono. La decisión de Medicare en 2024 de cubrir los medicamentos para la obesidad desencadenó proyecciones de la Oficina de Presupuesto del Congreso de USD 25 mil millones en gasto anual para 2030, lo que provocó debates sobre copagos más altos y límites de cantidad. Los pagadores europeos son aún más estrictos; el Reino Unido limita el reembolso de semaglutida a un IMC ≥ 35 kg/m², excluyendo a muchos pacientes de alto riesgo. Estas herramientas de contención de costos moderan la curva de adopción a pesar de la sólida evidencia clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo de Acción: Los Múltiples Agonistas Redefinen el Techo de Eficacia

El segmento generó USD 13,1 mil millones en 2025, cuando las monoterapias con GLP-1 mantuvieron una participación del 38,55%. El perfil de pérdida de peso del 24,2% de retatrutida, divulgado en diciembre de 2024, subraya por qué se espera que los agonistas triples se expandan a una CAGR del 32,25% hasta 2031. En los próximos cinco años, los agentes duales GIP/GLP-1 deberían migrar de la terapia de segunda línea a la de primera línea a medida que los clínicos buscan evitar los límites de tolerabilidad observados con la monoterapia GLP-1 a dosis más altas. La adición de actividad del receptor de glucagón promete una reducción incremental de la masa grasa y flexibilidad metabólica, ampliando el atractivo para los especialistas en endocrinología, cardiología y hepatología. Mientras tanto, los simpaticomiméticos de acción central y los inhibidores de lipasa están deslizándose hacia nichos de bajo volumen, limitados por la modesta eficacia y las compensaciones de seguridad.

Los pagadores están señalando su disposición a reembolsar los múltiples agonistas de precio premium si se materializan los beneficios cardiovasculares o renales, una posibilidad bajo investigación en los estudios de resultados SURMOUNT-5 y TRIUMPH-2 en curso. Dada la superior pérdida de peso y el impacto en las comorbilidades, los analistas esperan que los múltiples agonistas superen el 45% del mercado de medicamentos antiobesidad para 2031. Los nuevos participantes como MariTide de Amgen y VK2735 de Viking Therapeutics apuntan a intervalos de dosificación diferenciados o mejor tolerabilidad gastrointestinal para ganar participación. La escalada en la complejidad del mecanismo aumenta el costo de fabricación, pero también eleva la eficacia y, por extensión, los techos de precios basados en valor.

Por Tipo de Fármaco: El Dominio de los Medicamentos con Receta Reforzado por los Mandatos de los Pagadores

Los productos con receta representaron el 64,53% del mercado de medicamentos antiobesidad en 2025, y el grupo está en camino de alcanzar una CAGR del 32,85% hasta 2031. Las alternativas de venta libre como el orlistat entregaron solo entre un 2% y un 3% de pérdida de peso incremental en los metaanálisis de 2024, reforzando la dependencia de los prescriptores en opciones de mayor eficacia. Los formularios de los pagadores absorben hasta el 90% de los costos de los medicamentos con receta para los pacientes elegibles, mientras que los productos de venta libre son completamente a cargo del paciente, limitando su alcance a los autopagadores adinerados. La guía de la FDA en 2024 también endureció el camino para los cambios de medicamento con receta a venta libre al requerir biomarcadores para la autoselección de enfermedades crónicas, cerrando efectivamente la puerta a los GLP-1 de consumo masivo.

En el futuro, el estatus de medicamento con receta probablemente seguirá siendo el predeterminado para cualquier agente que demuestre pérdida de peso de dos dígitos o puntos finales cardiometabólicos. El setmelanotida de Rhythm Pharmaceuticals, controlado por un programa de evaluación y mitigación de riesgos (REMS) y pruebas genéticas, señala cómo los reguladores pueden manejar las terapias de próxima generación con perfiles de seguridad complejos. Para los actores de venta libre, el nicho económico viable se está reduciendo a productos complementarios como los supresores del apetito a base de fibra, que no amenazan las franquicias de marca.

Por Vía de Administración: Las Píldoras Orales Preparadas para Interrumpir la Hegemonía de los Inyectables

Las formulaciones inyectables generaron el 75,63% de los ingresos en 2025, sin embargo, se pronostica que los candidatos orales crecerán a una brisk CAGR del 34,87%, ampliando constantemente su porción del tamaño del mercado de medicamentos antiobesidad. La eficacia de pérdida de peso en Fase 2 de orforglipron rivalizó con la liraglutida inyectable sin refrigeración ni manejo de agujas, una combinación que se espera resuene en entornos de atención primaria. GSBR-1290 de Structure Therapeutics y VK2735 de Viking se unen a un pipeline de moléculas pequeñas orales que prometen beneficios metabólicos comparables con menos eventos gastrointestinales. En India, una semaglutida oral genérica capturó una participación de dos dígitos en meses, subrayando la elasticidad de precios y la preferencia por la forma de dosificación en los mercados de pago en efectivo.

Los inyectables conservan ventajas en adherencia porque la dosificación semanal o mensual reduce la fatiga diaria de las píldoras, y las formulaciones de depósito en desarrollo podrían reducir aún más la frecuencia. Sin embargo, a medida que mejora la tecnología de biodisponibilidad oral, la mayoría de los analistas anticipan un punto de inflexión hacia 2028 donde las píldoras erosionan el volumen inyectable en la obesidad leve a moderada, mientras que los pacientes de alto riesgo continúan con los biológicos de depósito. Para los fabricantes, invertir en cadenas de suministro duales —inyectables liofilizados y comprimidos de dosis sólida— se convierte en un imperativo estratégico.

Por Canal de Distribución: Las Plataformas de Telesalud Evitan a los Intermediarios Tradicionales

Las farmacias minoristas procesaron el 41,23% de las prescripciones en 2025, pero los canales en línea y de telesalud registran una CAGR del 34,7%, remodelando rápidamente los patrones de acceso de los pacientes. Hims & Hers inscribió a 50.000 suscriptores en tres meses tras lanzar un plan de pago en efectivo con semaglutida elaborada magistralmente, demostrando la demanda de conveniencia y transparencia de precios antes de que los reguladores restringieran la elaboración magistral. Ro superó los 120.000 pacientes de GLP-1 a mediados de 2024 con un modelo verticalmente integrado que combina médicos virtuales, laboratorios y entrega a domicilio. La entrada de Amazon Pharmacy en marzo de 2024 añadió envío en dos días y precios competitivos, obligando a las cadenas físicas a mejorar sus capacidades de comercio electrónico.

Los proveedores de telesalud a menudo evitan la autorización previa asumiendo los costos de los medicamentos a través de tarifas de suscripción, transfiriendo el gasto a los consumidores pero comprimiendo los plazos de inicio de semanas a días. Las farmacias ambulatorias hospitalarias y las clínicas de pérdida de peso están respondiendo integrando consultas virtuales y entrega a domicilio para retener participación. La fragmentación de canales probablemente persistirá: los pacientes asegurados pueden quedarse con las farmacias tradicionales para capturar beneficios, mientras que los consumidores sin seguro o que buscan privacidad se inclinan hacia las plataformas digitales.

Análisis Geográfico

América del Norte dominó con el 39,53% del mercado de medicamentos antiobesidad en 2025, impulsada por una prevalencia de obesidad que supera el 41% de los adultos y la expansión de la cobertura de Medicare Parte D que amplió el grupo elegible en 15 millones de beneficiarios. Sin embargo, las presiones de costos de los pagadores siguen siendo agudas; el Instituto para la Revisión Clínica y Económica consideró que los precios actuales de GLP-1 son rentables solo por debajo de USD 7.000 anuales, lo que lleva a los aseguradores a exigir descuentos significativos. Canadá está rezagada respecto a los Estados Unidos, ya que los planes públicos de solo tres provincias reembolsan los medicamentos para la obesidad, creando dependencia del pago privado o la cobertura del empleador. El mercado de México está limitado por el gasto de bolsillo, pero la semaglutida de dosis más baja de Novo Nordisk al 40% por debajo del precio de EE. UU. comenzó a ampliar el acceso en 2024. En general, el crecimiento de América del Norte dependerá del equilibrio entre la demanda clínica y los umbrales de asequibilidad de los pagadores.

Se pronostica que Asia-Pacífico registre una CAGR del 35,21% hasta 2031, la más rápida entre todas las regiones, ayudada por las aprobaciones regulatorias en China, Japón e India junto con la rápida expansión de la clase media. Los 180 millones de adultos con obesidad en China constituyen una enorme población objetivo, aunque el reembolso se limita a las ciudades de primer nivel y los planes privados. El límite de reembolso de seis meses de Japón exige una pérdida de peso demostrable del 5% para la continuación, incentivando los regímenes de alta adherencia. En India, un comprimido genérico con un precio un 60% por debajo del inyectable de marca capturó rápidamente participación, señalando vías de adopción sensibles al costo. Corea del Sur y Australia aprobaron GLP-1 locales o importados, pero aplican estrictos umbrales de IMC para el acceso financiado públicamente, moderando la adopción temprana. Las formulaciones orales y los próximos biosimilares son esenciales para desbloquear la penetración en ciudades de segundo y tercer nivel en toda la región.

Europa controló aproximadamente el 25% del mercado de medicamentos antiobesidad en 2025, sin embargo, el control del reembolso restringe el crecimiento del volumen. El Instituto Nacional para la Excelencia en Salud y Atención (NICE) restringe la semaglutida a un IMC ≥ 35 kg/m², reduciendo la población elegible en un 60% en relación con los criterios de la FDA[3]Instituto Nacional para la Excelencia en Salud y Atención, "Guía sobre Semaglutida", nice.org.uk. Alemania aplica un límite de reembolso de 12 meses, requiriendo pago propio a partir de entonces, mientras que Francia aprueba la cobertura solo para la obesidad diabética. Las escaseces provocaron una alerta de la Agencia Europea de Medicamentos en marzo de 2024, lo que llevó a protocolos de racionamiento que priorizan a los pacientes con comorbilidades cardiovasculares. Oriente Medio y África siguen siendo incipientes, pero muestran bolsas de demanda de pago privado en los estados del Consejo de Cooperación del Golfo. América Latina está liderada por Brasil, donde el seguro privado, que cubre al 25% de los residentes, financia la semaglutida, pero los sistemas públicos no han priorizado la cobertura. La variabilidad regional general destaca cómo las evaluaciones de tecnología sanitaria y las restricciones presupuestarias filtran el entusiasmo clínico en curvas de adopción dispares.

Panorama Competitivo

Novo Nordisk y Eli Lilly juntos mantuvieron una participación significativa de los ingresos de GLP-1 en 2025, dando a la industria de medicamentos antiobesidad una estructura moderadamente concentrada. Ambas empresas invirtieron más de USD 11 mil millones combinados entre 2024 y 2026 para expandir las instalaciones de péptidos, erigiendo barreras de capacidad que retrasan la competencia de biosimilares. Sin embargo, el pipeline de activos orales y de múltiples agonistas de Amgen, Viking Therapeutics, Structure Therapeutics y otros se está expandiendo rápidamente. MariTide de Amgen logró una pérdida de peso del 20% a las 52 semanas con dosificación mensual, y VK2735 de Viking entregó una pérdida del 8,2% en formato de píldora, señalando mecanismos alternativos creíbles. Rhythm Pharmaceuticals se labró un nicho rentable en la obesidad genética rara con USD 350 millones en ventas de setmelanotida en 2024, demostrando que los subsegmentos de medicina de precisión pueden coexistir junto a los medicamentos de mercado masivo.

Las patentes remodelarán el panorama: la semaglutida pierde la exclusividad de composición de materia en 2031, mientras que la tirzepatida se extiende hasta 2036, creando diferentes ventanas para la entrada de biosimilares. Las asociaciones tecnológicas están acortando los ciclos de desarrollo; Insilico Medicine generó un candidato de agonista triple en 18 meses utilizando inteligencia artificial generativa, en comparación con el plazo histórico de 3 a 5 años. Las grandes farmacéuticas están asegurando cada vez más capacidades de IA mediante adquisiciones, como lo ilustra la compra de Forma Therapeutics por parte de Novo Nordisk por USD 1,1 mil millones en 2024. Los acuerdos de licencia ahora incluyen hitos basados en resultados vinculados a objetivos de eficacia de Fase 2, lo que refleja un mayor énfasis en la prueba traslacional frente a la promesa en etapa temprana. En este contexto, se espera que la intensidad competitiva se intensifique, pero los altos requisitos de capital y el conocimiento de fabricación deberían evitar que el mercado se fragmente rápidamente.

Líderes de la Industria de Medicamentos Antiobesidad

F Hoffmann-La Roche AG

Novo Nordisk AS

Currax Pharmaceuticals LLC

Eli Lilly and Company

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Novo Nordisk introdujo la píldora Wegovy, el primer GLP-1 oral aprobado para el manejo crónico del peso, en las farmacias de EE. UU.

- Agosto de 2025: Teva Pharmaceuticals lanzó el primer genérico aprobado por la FDA de Saxenda (inyección de liraglutida) en los Estados Unidos, ampliando las opciones de menor costo para los prescriptores.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos antiobesidad como todos los agentes farmacológicos con y sin receta médica que cuentan con una indicación aprobada o clínicamente aceptada para la reducción o el mantenimiento del peso corporal en adolescentes y adultos. La cobertura abarca terapias de moléculas pequeñas o biológicas, orales e inyectables, comercializadas a través de farmacias hospitalarias, minoristas y digitales en todo el mundo. Según Mordor Intelligence, el semaglutide compuesto o las formulaciones en línea no reguladas quedan excluidos para proteger la integridad de los datos.

Las exclusiones del alcance incluyen dispositivos bariátricos, suplementos dietéticos, aplicaciones de bienestar y medicamentos compuestos, los cuales están fuera de nuestro ámbito de análisis.

Descripción general de la segmentación

- Por Mecanismo de Acción

- Agonistas del Receptor GLP-1

- Agonistas Duales GIP/GLP-1

- Agonistas Triples o de Múltiples Receptores

- Simpaticomiméticos de Acción Central

- Inhibidores de Lipasa de Acción Periférica

- Por Tipo de Fármaco

- Medicamentos con Receta

- Medicamentos de Venta Libre

- Por Vía de Administración

- Inyectable (Semanal / Mensual)

- Píldoras Orales Diarias

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea y Plataformas de Telesalud

- Clínicas de Pérdida de Peso

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se entrevistó a endocrinólogos, pagadores, farmacéuticos y ejecutivos de cadena de suministro en América del Norte, Europa, Asia-Pacífico y el Golfo para confirmar la adherencia en el mundo real, los márgenes de ganancia y las aceleraciones en la producción. Encuestas breves con dietistas de clínicas de obesidad validaron la sensibilidad al precio y los supuestos de sustitución derivados de datos secundarios.

Investigación documental

Los analistas de Mordor parten de fuentes públicas de autoridad, como el Observatorio Mundial de la Salud de la OMS, el CDC NHANES, los conjuntos de datos de obesidad de la OCDE y los registros de aprobación de la FDA / EMA, combinándolas con los flujos comerciales de UN Comtrade para anclar los volúmenes de exportación de dosis terminadas. Las divulgaciones de ingresos de los informes 10-K de las empresas y de D&B Hoovers refinan los rangos de precios que los datos documentales por sí solos no pueden mostrar.

Los insumos de suscripción incluyen auditorías de prescripciones de IQVIA, recuentos de patentes de Questel, fuentes de noticias de Dow Jones Factiva y listas de reembolso regionales, que ayudan a rastrear el momento de lanzamiento, los cambios de capacidad y los patrones de cobertura de los pagadores. También se revisaron numerosas otras referencias, por lo que las fuentes citadas aquí son ilustrativas y no exhaustivas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente multiplica los grupos de pacientes tratados, derivados de las tasas de prevalencia y de búsqueda de tratamiento, por el gasto anual en medicamentos reconstruido a partir de precios netos y curvas de adherencia; verificaciones ascendentes selectivas, como ventas muestreadas de fabricantes y estimaciones de unidades en línea, validan los totales. Las variables clave incluyen la prevalencia de obesidad en adultos, los nuevos inicios de prescripción de GLP-1, la erosión del precio de venta promedio, la penetración del reembolso, las tasas de éxito del pipeline y las restricciones de la tasa de dispensación. Una regresión multivariada informa las elasticidades de los impulsores antes de que el suavizado ARIMA proyecte los valores hasta 2030, mientras que el análisis de escenarios evalúa los casos de alta y baja adopción. Las brechas de datos en mercados más pequeños se cubren con análogos regionales indexados a la paridad del poder adquisitivo.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a rastreadores de gasto independientes, y las anomalías desencadenan un nuevo contacto con expertos. Una revisión analítica de tres capas precede a la aprobación final. Los informes se actualizan anualmente, y las actualizaciones intermedias siguen a eventos regulatorios, de seguridad o de suministro de importancia material, de modo que los clientes reciban nuestra visión más reciente.

Por qué la línea base de medicamentos antiobesidad de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían en los productos contabilizados, la frecuencia de actualización y las curvas de adopción, lo que lleva a los compradores a conciliar cifras que difieren en un orden de magnitud.

Las brechas se amplían cuando otros estudios incorporan suplementos dietéticos en los totales de prescripción, mantienen los precios de lista estáticos a pesar de una rápida erosión neta, o extrapolan la demanda de EE. UU. a nivel mundial sin ajustar por los rezagos en el reembolso. Mordor incluye únicamente moléculas aprobadas, revisa los pronósticos una vez que se confirman los hitos de pagadores o capacidad, y captura los precios específicos por canal, produciendo una línea base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 25,93 B (2025) | Mordor Intelligence | - |

| USD 7,14 B (2025) | Global Consultancy A | Alcance de indicación estrecho; inyectables en lanzamiento limitado excluidos; visión de precio estático |

| USD 14,83 B (2024) | Industry Publisher B | Ventas de farmacias en línea omitidas; aplica una CAGR uniforme del 3 % para extender el año base |

| USD 3,20 B (2024) | Trade Journal C | Contabiliza solo cuatro medicamentos heredados; geografía limitada a EE. UU., EU-5, Japón |

Estos contrastes muestran que la amplitud del alcance, la dinámica de precios y la geografía de lanzamiento dan forma a los números principales.

Al anclar nuestro modelo en las ventas verificadas de cada molécula aprobada y actualizarlo anualmente, Mordor Intelligence ofrece una línea base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos globales proyectados para los medicamentos antiobesidad en 2031?

Se espera que las ventas alcancen USD 133,16 mil millones en 2031, respaldadas por una CAGR del 31,35%.

¿Qué clase terapéutica genera actualmente la mayor participación en las ventas de medicamentos antiobesidad?

Los agonistas del receptor GLP-1 lideraron con una participación del 38,55% en 2025.

¿Con qué rapidez se anticipa que se expandirán los candidatos de GLP-1 orales?

Se proyecta que las formulaciones orales crezcan a una CAGR del 34,87% hasta 2031 a medida que concluyen los ensayos en etapa avanzada.

¿Qué región se pronostica que registre el mayor crecimiento en las prescripciones de medicamentos antiobesidad?

Se espera que Asia-Pacífico registre una CAGR del 35,21% entre 2026 y 2031.

¿Cuál es la principal restricción de suministro que enfrentan los productores de medicamentos antiobesidad?

La capacidad limitada de fabricación de péptidos probablemente mantendrá el suministro ajustado hasta que las nuevas instalaciones alcancen su producción máxima en 2027.

Última actualización de la página el: