Tamaño y Participación del Mercado Anti-Drone

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

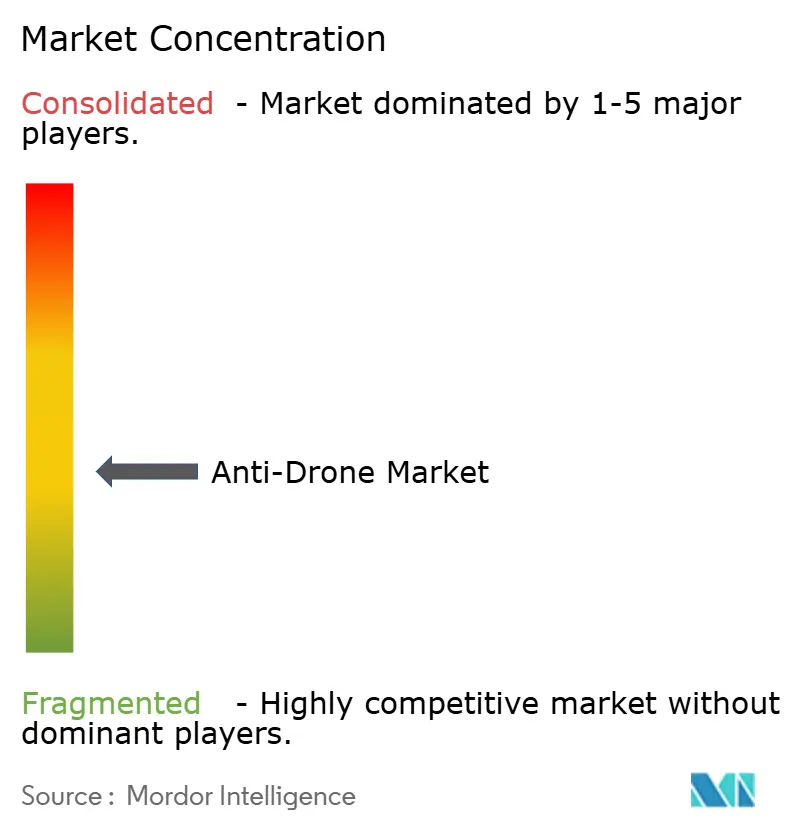

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Anti-Drone por Mordor Intelligence

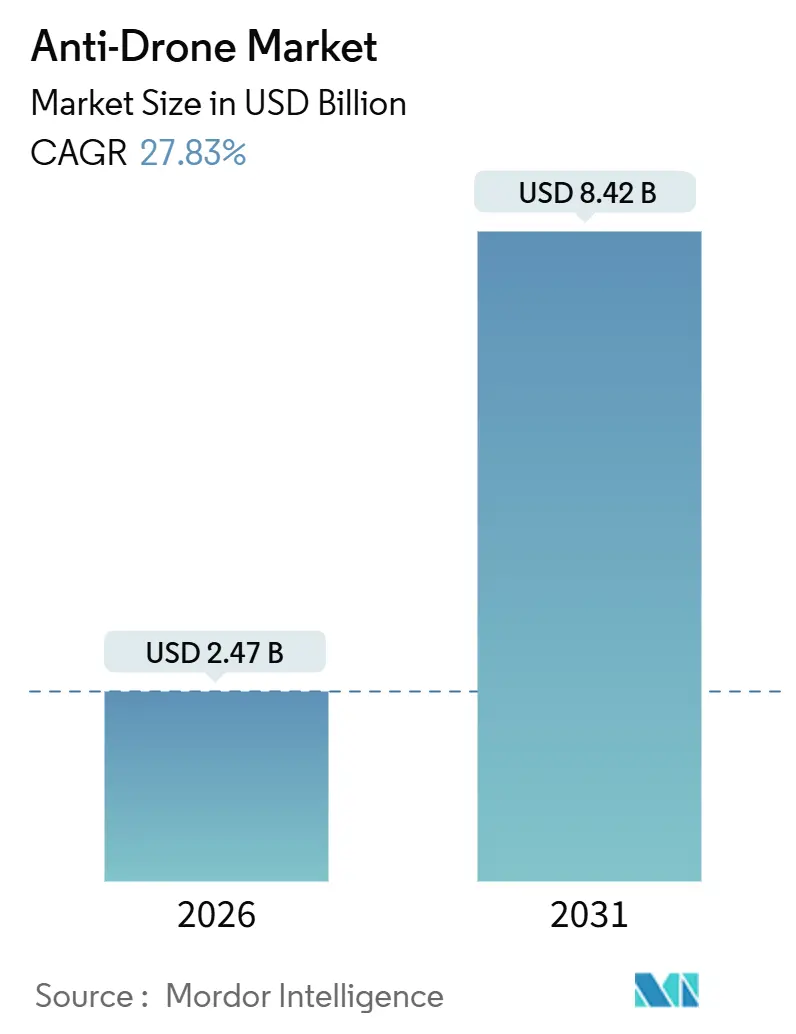

El tamaño del mercado anti-drone fue valorado en USD 2,47 mil millones en 2026 y se proyecta que alcance los USD 8,42 mil millones en 2031, avanzando a una CAGR del 27,83%, a medida que los operadores comerciales, los gestores de infraestructuras críticas y las agencias de seguridad nacional se movilizan para contrarrestar la acelerada proliferación de pequeños sistemas aéreos no tripulados. El impulso de la demanda proviene de la convergencia de mandatos regulatorios, un marcado aumento en las incursiones en el espacio aéreo y la maduración de la fusión de sensores impulsada por inteligencia artificial, que reduce las tasas de falsas alarmas al tiempo que mejora la discriminación por alcance. Los proveedores que integran capacidades de detección y mitigación en ofertas basadas en software definido y servicios abordan ahora los obstáculos presupuestarios de capital de larga data y acortan los ciclos de adquisición para estadios, prisiones y recintos temporales. Simultáneamente, el creciente riesgo geopolítico, particularmente en Europa del Este y Oriente Medio, impulsa un mayor gasto del sector público, lo que acelera la difusión de la tecnología hacia instalaciones civiles. En general, el mercado anti-drone se beneficia de un motor de crecimiento multicapa, compuesto por regulación, escalada de amenazas y convergencia tecnológica, lo que crea resiliencia estructural incluso cuando los presupuestos de seguridad discrecionales se reducen.

Conclusiones Clave del Informe

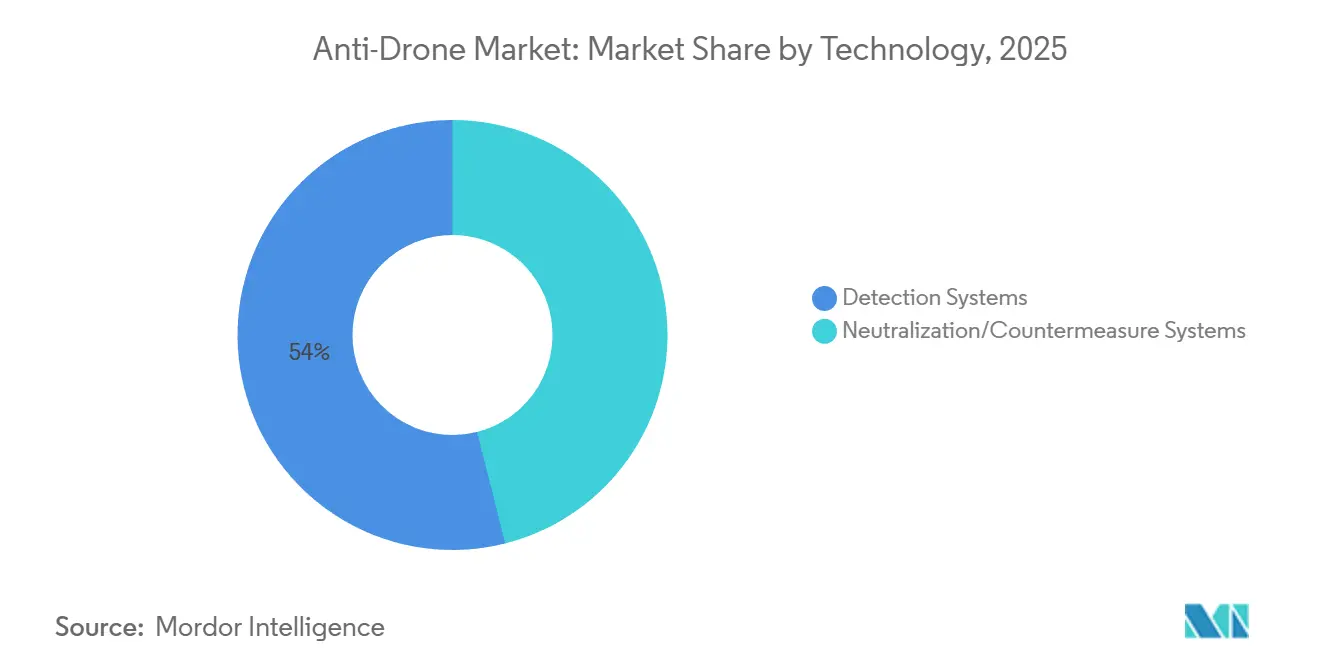

- Por tecnología, los sistemas de detección lideraron con una participación de ingresos del 53,95% en 2025; se proyecta que los sistemas de neutralización/contramedidas crezcan a una CAGR del 27,65% hasta 2031.

- Por tipo de plataforma, las instalaciones fijas mantuvieron el 39,85% de la participación del mercado anti-drone en 2025; se prevé que los sistemas portátiles se expandan a una CAGR del 28,59% hasta 2031.

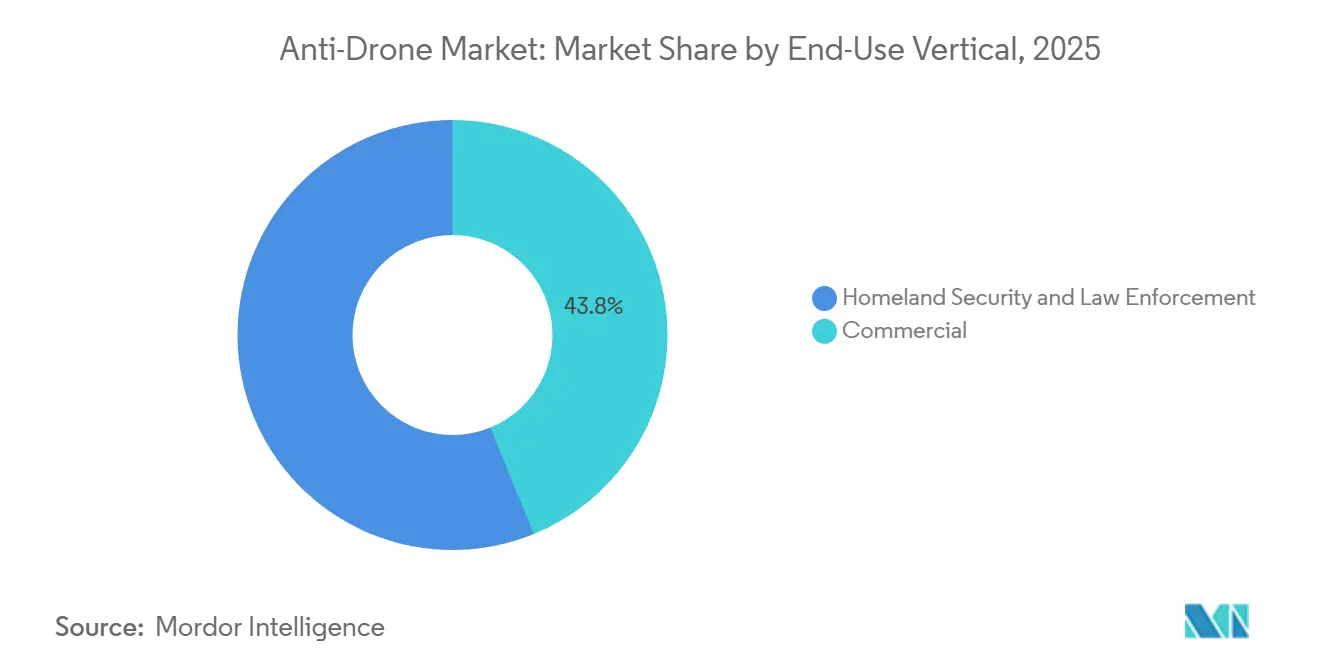

- Por vertical de uso final, las instalaciones comerciales representaron el 43,83% del gasto en 2025; los despliegues de seguridad nacional y aplicación de la ley avanzan a una CAGR del 26,12%, impulsados por los ciclos de aplicación de la identificación remota.

- Por alcance operativo, las soluciones de alcance medio captaron el 48,29% de los ingresos de 2025; se espera que las plataformas de corto alcance registren una CAGR del 26,34% hasta 2031.

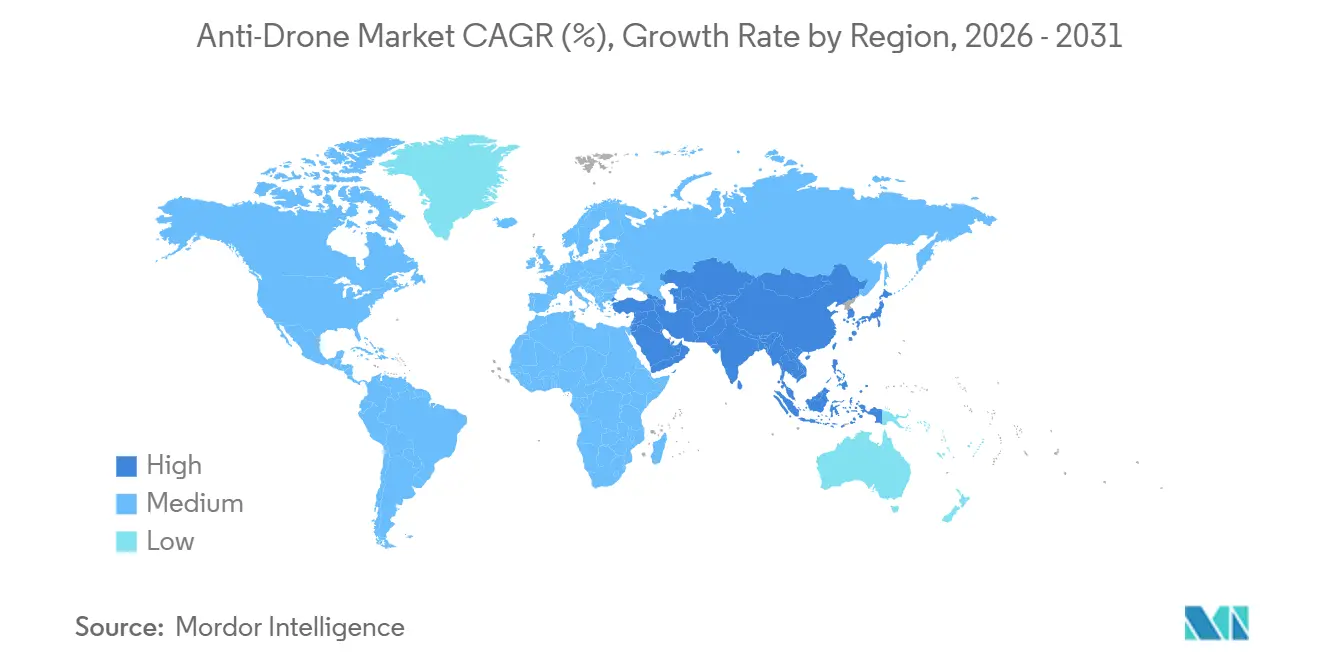

- Por geografía, América del Norte contribuyó con el 40,55% de los ingresos globales en 2025, mientras que la región Asia-Pacífico es la de mayor crecimiento con una CAGR del 27,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Anti-Drone Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de drones comerciales de bajo costo que amenazan activos civiles | +6.2% | Global, agudo en los corredores urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos más estrictos de la FAA y del espacio U de la UE para la detección de drones | +5.8% | América del Norte y Europa, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Incursiones de drones en infraestructuras críticas (energía, aeropuertos) | +5.1% | Global; cinturón energético de EE. UU., aeropuertos europeos, instalaciones petroleras de Oriente Medio | Corto plazo (≤ 2 años) |

| La fusión de múltiples sensores impulsada por IA mejora la precisión de detección | +4.7% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico como seguidor rápido | Mediano plazo (2-4 años) |

| C-UAS como Servicio reduce el gasto de capital para los operadores de recintos | +3.9% | Mercados de eventos de América del Norte y Europa, con expansión hacia megaeventos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las redes privadas 5G en campus habilitan la detección pasiva de radiofrecuencia | +2.4% | Campus industriales de América del Norte, centros de fabricación de Europa, ciudades inteligentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Drones Comerciales de Bajo Costo que Amenazan Activos Civiles

Los drones de consumo con precios inferiores a 500 USD ofrecen actualmente video 4K y una autonomía de 30 minutos, lo que permite a actores hostiles recopilar inteligencia o transportar cargas útiles con habilidades mínimas en el Mercado Anti-Drone. Los registros mensuales de incidentes de la FAA superaron los 100 avistamientos de drones en aeropuertos en 2024, un aumento interanual del 40%, mientras que el Aeropuerto de Copenhague detuvo sus operaciones durante 90 minutos en septiembre de 2025 tras la irrupción de un cuadricóptero no identificado en su perímetro.[1]Aeropuerto de Copenhague, "Incidente de Drone de Septiembre de 2025," cph.dk Las prisiones del Reino Unido registraron 347 intrusiones de drones con contrabando en 2024, lo que llevó al Ministerio de Justicia a emitir una orden para la instalación de sistemas fijos contra-UAS en todas las instalaciones de Categoría A antes de mediados de 2026. La asimetría es evidente: un drone de 400 USD puede paralizar una instalación multimillonaria, lo que obliga a los operadores a adoptar marcos de detección y mitigación por capas. En 2025, los suscriptores de seguros comenzaron a excluir las pérdidas relacionadas con drones de la cobertura estándar de propiedad, lo que efectivamente obliga a los sitios expuestos al riesgo a invertir en tecnologías contra-UAS para mantener la cobertura.

Mandatos Más Estrictos de la FAA y del Espacio U de la UE para la Detección de Drones

La norma de Identificación Remota de la FAA, vigente desde marzo de 2024, exige que los drones de más de 250 gramos transmitan datos de identificación, estableciendo una obligación implícita para los aeropuertos y propietarios de infraestructuras críticas de supervisar el cumplimiento en tiempo real. En la UE, el Reglamento 2021/664 exige a los estados miembros desarrollar corredores de espacio U que integren la detección de tráfico cooperativo y no cooperativo para 2026.[2]Centro Común de Investigación de la Comisión Europea, "Estudio de Fusión de Múltiples Sensores," ec.europa.eu Estas políticas trasladan la responsabilidad: los operadores que no detecten incursiones se enfrentan a riesgos para la renovación de su licencia y al aumento de las primas de seguros. Las autoridades nacionales de aviación ahora vinculan habitualmente los permisos de operación a la capacidad anti-drone demostrada, comprimiendo los plazos de adquisición y recompensando a los proveedores que ofrecen plataformas definidas por software y listas para actualizaciones.

Incursiones de Drones en Infraestructuras Críticas (Energía, Aeropuertos)

En el Mercado Anti-Drone, los sitios de energía y los aeropuertos experimentan una proporción desproporcionada de intrusiones de alto impacto. La Estación Generadora Nuclear Palo Verde en Arizona reportó múltiples sobrevuelos de drones en 2024, lo que llevó a la Comisión Reguladora Nuclear de los Estados Unidos a emitir directrices que exigen la detección perimetral en todas las plantas para 2027. Las refinerías alemanas sufrieron sondeos de reconocimiento coordinados a principios de 2025, lo que llevó a la Agencia Federal de Redes a autorizar el bloqueo de RF limitado dentro de zonas de exclusión de 500 metros, una excepción sin precedentes en el marco regulatorio de la UE. El cierre de Gatwick en 2018 sigue siendo un punto de referencia; las normas posteriores de la Autoridad de Aviación Civil del Reino Unido obligan a todos los aeropuertos con más de 5 millones de pasajeros anuales a mantener cobertura contra-UAS las 24 horas del día, los 7 días de la semana. Estos eventos validan el uso de capas multisensor, incluyendo radiofrecuencia (RF), electroóptica (EO), infrarrojo (IR) y acústica, ya que las soluciones de modalidad única fallan cuando los adversarios emplean salto de frecuencia o autonomía por puntos de ruta.

La Fusión de Múltiples Sensores Impulsada por IA Mejora la Precisión de Detección

La detección exclusiva por radiofrecuencia falla cuando los drones vuelan misiones preprogramadas o se camuflan dentro del tráfico de espectro ensanchado. El sistema SensorFusionAI de DroneShield, desplegado en sitios de infraestructura crítica australianos en 2025, combina datos de RF, EO, IR y acústicos a través de redes neuronales convolucionales entrenadas con 50.000 firmas etiquetadas, ofreciendo una precisión de clasificación del 94% en comparación con el 67% de las líneas base exclusivas de RF. Un estudio del Centro Común de Investigación de la Comisión Europea demostró que las matrices acústicas pueden detectar armónicos de rotor a una distancia de 300 metros, incluso cuando cesan las emisiones de RF, reduciendo así los falsos negativos en un 40%. Los modelos de visión basados en YOLO que se ejecutan en procesadores de borde NVIDIA Jetson analizan ahora transmisiones en 4K a 30 fps con una latencia inferior a 200 ms, lo que permite transferencias fluidas entre cámaras fijas a medida que los drones transitan por los perímetros de las instalaciones. Esta convergencia impulsa el mercado anti-drone hacia propuestas de valor centradas en los datos y reduce el costo de cumplimiento para los sitios más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legalidad ambigua de la inhibición de RF y la neutralización cinética | -3.8% | Sectores comerciales de Europa y América del Norte, menos restrictivo en aplicaciones gubernamentales de Oriente Medio | Mediano plazo (2-4 años) |

| Altas tasas de falsas alarmas en zonas urbanas densas en 5G | -2.6% | Áreas metropolitanas de América del Norte y Asia-Pacífico, núcleos de ciudades densas de Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad por la vigilancia acústica/EO de amplia cobertura | -1.9% | Europa bajo el RGPD, California y algunos estados de EE. UU., emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Responsabilidad fragmentada entre operadores de drones y de sitios | -1.4% | Global, agudo en el entorno de responsabilidad civil de América del Norte, en evolución en Europa bajo la Directiva de Responsabilidad por Productos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legalidad Ambigua de la Inhibición de RF y la Neutralización Cinética

La legislación estadounidense prohíbe a las entidades no federales emitir inhibidores de RF; sin embargo, las licencias experimentales otorgadas por la Comisión Federal de Comunicaciones, bajo la supervisión del Departamento de Seguridad Nacional (DHS), permiten un uso limitado. Este proceso puede tardar un año en completarse.[3]Comisión Federal de Comunicaciones, "Aplicación de la Normativa sobre Inhibidores de RF," fcc.gov La Directiva de Equipos de Radio de la UE también restringe la interferencia intencional, lo que empuja a los sitios comerciales hacia opciones de toma de control cibernético o cinéticas que generan preocupaciones sobre seguridad y responsabilidad civil. Los drones de captura con redes o los proyectiles interceptores arriesgan daños a terceros, pero pocas jurisdicciones ofrecen inmunidad de puerto seguro. Este mosaico normativo obstaculiza la adopción comercial de tecnologías de neutralización y desvía el capital hacia despliegues exclusivos de detección que no pueden resolver amenazas inmediatas.

Altas Tasas de Falsas Alarmas en Zonas Urbanas Densas en 5G

Los pilotos de la Oficina de Rendición de Cuentas del Gobierno en grandes aeropuertos de EE. UU. en 2024 registraron falsos positivos en el 32% de las alertas, con enlaces ascendentes de terminales 5G de banda C imitando ráfagas de control de drones.[4]Oficina de Rendición de Cuentas del Gobierno de EE. UU., "Pilotos Anti-UAS en Aeropuertos," gao.gov El estudio de RF urbana de Dedrone advierte que la superposición espectral obliga a los sistemas a insertar algoritmos de enmascaramiento, que añaden 200 ms de latencia de procesamiento y reducen el alcance de detección hasta en un 30%. El Aeropuerto Internacional de Incheon en Seúl reentrenó los clasificadores de IA en 2025 para suprimir alertas de robots de reparto y remolcadores autónomos; sin embargo, el ajuste específico del sitio aumentó los costos de despliegue en un 15% y retrasó los hitos de puesta en marcha. Las altas tasas de falsos positivos erosionan la confianza de los operadores, lo que provoca cierres temporales y, en algunos casos, la desactivación del sistema durante los períodos de mayor tráfico; una ventana que los pilotos de drones hostiles suelen aprovechar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Neutralización Gana Terreno a Medida que Mejora la Claridad Legal

Se proyecta que los sistemas de neutralización se expandan a una CAGR del 27,65% de 2026 a 2031, erosionando gradualmente el dominio exclusivo de detección que generó el 53,95% de los ingresos de 2025. El cambio se acelera a medida que los reguladores de aviación y telecomunicaciones comienzan a otorgar aprobaciones condicionales para interceptores cinéticos de toma de control cibernético y bajo daño colateral. El interceptor reutilizable Roadrunner de Anduril demostró una probabilidad de neutralización del 95% en pruebas del Ejército de EE. UU. y redujo los costos por intervención por debajo de USD 10.000 en comparación con las soluciones de captura con redes desechables.[5]Anduril Industries, "Roadrunner," anduril.com El EnforceAir2 de D-Fend Solutions guía los drones no autorizados hacia zonas de aterrizaje seguro mediante suplantación de GPS, evitando las prohibiciones de inhibición de RF en jurisdicciones europeas. La detección sigue siendo crítica, pero en 2025 los aseguradores comenzaron a ofrecer reducciones de primas del 10% al 15% para los sitios que demuestran mitigación autónoma, inclinando las decisiones de asignación de capital hacia la capacidad de neutralización.

Los proveedores de detección responden incorporando análisis y clasificadores de aprendizaje automático en lugar de proliferar hardware. Los sensores de fusión RF-EO de Dedrone se integran en los núcleos LTE privados de Verizon, habilitando precios por suscripción que compensan el gasto de capital inicial. Los sistemas de energía dirigida, como el efector de microondas de 20 kW de Epirus, atraen a clientes de defensa, pero siguen siendo un nicho en los mercados civiles debido a sus requisitos de potencia de 30 kVA y costos unitarios de USD 2 millones. Entre 2026 y 2031, se espera que el mercado anti-drone se divida por jurisdicción: solo detección en regiones con regulación estricta y paquetes integrados de detección y neutralización en territorios donde los regímenes de responsabilidad evolucionan más rápido que la reforma legislativa.

Por Tipo de Plataforma: Las Unidades Portátiles Sirven a Recintos Temporales

En 2025, las plataformas fijas representaron el 39,85% de los ingresos, ya que los aeropuertos, las plantas nucleares y las refinerías de petróleo requieren cobertura las 24 horas del día, los 7 días de la semana con campos de sensores superpuestos. Aun así, se prevé que los sistemas portátiles registren una CAGR del 28,59%, reflejando el auge de la contratación de seguridad orientada a eventos. El DroneSentry-X Mk2 de DroneShield, con un peso de 35 kg y desplegable en 15 minutos, protegió los Juegos Olímpicos de París 2024 y el Foro Económico Mundial de 2025.

La economía del alquiler amplifica el atractivo de los portátiles: los operadores pagan entre USD 10.000 y 20.000 por semana frente a USD 500.000 de inversión inicial para matrices fijas, alineándose con el paradigma de C-UAS como Servicio. Las instalaciones fijas siguen dominando el tamaño del mercado anti-drone para instalaciones críticas porque las envolventes de radar de 10 km, como las que ofrece el Falcon Shield de Thales, siguen siendo indispensables en aeródromos congestionados. Los diseños modulares difuminan la frontera; el Giraffe 1X de Saab se transporta en contenedores ISO que se fijan a tejados o plataformas de camiones, satisfaciendo casos de uso semipermanentes.

Por Vertical de Uso Final: El Sector Comercial Lidera, Ciclos de Seguridad Nacional

Las instalaciones comerciales representaron el 43,83% de los ingresos de 2025 y se proyecta que mantengan una sólida CAGR del 26,12% hasta 2031, impulsadas por los plazos de cumplimiento aeroportuario y las medidas de refuerzo del sector energético. Las asignaciones de seguridad nacional de EE. UU. aumentaron un 35% interanual hasta USD 180 millones en el ejercicio fiscal 2025, con un enfoque en soluciones interoperables con centros de mando heredados. Los aeropuertos representan aproximadamente el 55% del gasto comercial; los mandatos del espacio U de la UE y de Identificación Remota de la FAA impulsan las instalaciones en terminales que atienden a más de 1 millón de pasajeros. Los sitios de energía siguen con aproximadamente el 25% de participación, con reactores nucleares y refinerías que demandan detección de alcance medio integrada en las redes SCADA de seguridad del sitio.

Las prisiones registran el crecimiento más rápido en el subsegmento, con una CAGR superior al 30%, tras el requisito del Reino Unido de que todas las instalaciones de Categoría A implementen cobertura anti-UAS antes de mediados de 2026. Los compradores de seguridad nacional tienden a optar por sistemas portátiles para la vigilancia fronteriza y eventos de protección de personalidades. En contraste, los compradores comerciales prefieren arquitecturas fijas o híbridas, respaldadas por contratos de servicio que agrupan mantenimiento, análisis e indemnizaciones de seguros.

Por Alcance Operativo: El Corto Alcance Gana Terreno en Zonas Urbanas

Los sistemas de alcance medio (1 a 5 km) captaron el 48,29% de los ingresos de 2025, ya que logran un equilibrio entre costo y cobertura para la mayoría de los campus industriales. Se prevé que las plataformas de corto alcance, típicamente inferiores a 1 km, crezcan a una CAGR del 26,34% a medida que estadios, campus corporativos y prisiones priorizan factores de forma compactos y emisiones de RF reducidas. El Hydra de CERBAIR, instalado en centros penitenciarios franceses, emplea la localización pasiva de dirección de RF dentro de 300 m para evitar interferencias con las torres celulares adyacentes. Los límites regulatorios sobre la potencia de radar cerca de los aeropuertos tienden a orientar los despliegues urbanos hacia la detección pasiva o EO, limitando naturalmente su alcance efectivo.

Los activos de largo alcance (más de 5 km) siguen siendo relevantes en los principales aeródromos. El Giraffe 1X de Saab rastrea pequeños drones a un alcance de 10 km, pero a un precio de USD 3 millones por unidad, lo que limita las ventas a sitios de alto tráfico o adyacentes a la defensa. La fusión de sensores asistida por IA erosiona las categorías de alcance rígidas: combinar matrices acústicas de corto alcance con detectores de RF de alcance medio produce una cobertura superpuesta que mejora la precisión de clasificación sin ampliar los presupuestos de capital. Esta modularidad apoya el objetivo del mercado anti-drone de despliegues escalables y específicos para cada sitio.

Análisis Geográfico

América del Norte comandó el 40,55% de los ingresos globales en 2025, impulsada por los contratos del DHS de EE. UU. y la aplicación de la Identificación Remota por parte de la FAA. Se prevé que la región registre una CAGR del 25,8% hasta 2031, ligeramente por debajo del promedio global a medida que los adoptantes tempranos transitan de nuevas instalaciones a actualizaciones de software. Las plantas nucleares de EE. UU. deben instalar sistemas de detección perimetral para 2027 bajo la guía de la Comisión Reguladora Nuclear, mientras que los pilotos de aeropuertos validados por la Oficina de Rendición de Cuentas del Gobierno refuerzan las arquitecturas de múltiples sensores que reducen los falsos positivos en entornos de RF densos. Canadá avanza más lentamente, pero los mandatos preliminares de Transporte Canadá de 2025 extienden la cobertura anti-UAS a los aeropuertos de Vancouver, Toronto y Montreal. México sigue siendo incipiente, pero los incidentes de drones de cárteles desencadenaron despliegues piloto en Guadalajara y Tijuana a finales de 2024.

Se espera que la región Asia-Pacífico registre el crecimiento más rápido con una CAGR del 27,11% de 2026 a 2031, a medida que la plataforma Digital Sky de India aplica el registro de drones, China escala la vigilancia de ciudades inteligentes y Japón liberaliza los interceptores cinéticos. India eliminó los cuellos de botella de aprobación previa para instalaciones anti-UAS comerciales en 2024, acelerando los plazos de los proyectos. Los operadores aeroportuarios estatales de China han revelado que más de 50 grandes centros operan ahora sistemas de fusión RF-EO, principalmente suministrados por proveedores nacionales, incluido CETC. Japón adjudicó a Mitsubishi Electric un contrato en 2024 para el Aeropuerto de Narita, integrando radar, EO e interceptores de red. El despliegue nacional de 5G en Corea del Sur complica la detección de RF; sin embargo, el reentrenamiento de IA del Aeropuerto de Incheon redujo las falsas alarmas a menos del 10% en las pruebas de 2025.

Europa representó aproximadamente el 28% de los ingresos de 2025 y se espera que crezca a una CAGR del 26,5% hasta 2031, principalmente debido al cumplimiento del espacio U y a incidentes de alto perfil, como el cierre de Copenhague en 2025. El Reino Unido lidera la adopción: los aeropuertos que superan los 5 millones de pasajeros deben mantener cobertura las 24 horas del día, los 7 días de la semana, y las prisiones de Categoría A deben instalar sistemas antes de mediados de 2026. Alemania creó una excepción de inhibición de RF para refinerías en 2025, lo que podría aliviar las restricciones más amplias de la UE. Francia validó el C-UAS como Servicio durante los Juegos Olímpicos de París 2024, adjudicando contratos a Thales y DroneShield que demuestran capacidades de redespliegue rápido. Se espera que Oriente Medio y África se expandan a una CAGR del 26,8% a medida que el NEOM de Arabia Saudita y los Emiratos Árabes Unidos integran capas de detección en los planos de ciudades inteligentes, respaldados por las normas GACA de 2024 que exigen sistemas en todos los aeropuertos comerciales. América del Sur sigue siendo la región más pequeña, pero muestra impulso tras las directrices ANAC de Brasil de 2025, que desencadenaron una ola de adquisiciones liderada por el Aeropuerto de Guarulhos en São Paulo.

Panorama Competitivo

Los actores establecidos, como Northrop Grumman Corporation, se benefician de sus amplias carteras de radar y sus contratos de defensa consolidados. Al mismo tiempo, los actores emergentes aprovechan las oportunidades comerciales ofreciendo plataformas definidas por software y modelos de suscripción. El contrato de USD 54 millones de DroneShield con Ucrania en diciembre de 2024 validó las arquitecturas portátiles con actualización inalámbrica para el redespliegue en zonas de conflicto. El interceptor Roadrunner de Anduril reduce drásticamente los costos por intervención y demostró un éxito del 95% en pruebas del Ejército, estableciendo un nuevo referente de precio-rendimiento. D-Fend Solutions se diferencia mediante la toma de control cibernético, eludiendo las prohibiciones de inhibición de RF para asegurar asociaciones con Bosch y Leonardo en 2024.

Los movimientos estratégicos se concentran en la integración de ecosistemas. La alianza de Dedrone con Axon en 2024 fusiona la detección, las imágenes de cámaras corporales y la gestión de incidentes, aumentando los costos de cambio para las agencias de aplicación de la ley. Verizon integra los sensores de Dedrone en sus ofertas de LTE privado, lo que permite a los clientes empresariales contratar servicios de detección como una partida de telecomunicaciones, una innovación que elude las revisiones de gasto de capital. El Skyranger 30 de Rheinmetall integra radar, óptica y un cañón de 30 mm, avanzando hacia la defensa aérea de espectro completo para la seguridad fronteriza, donde la acción cinética enfrenta menos restricciones legales. Las solicitudes de patentes subrayan el giro hacia la IA en el borde: Anduril, DroneShield y Dedrone presentaron colectivamente 47 solicitudes en EE. UU. en 2024 orientadas a la inferencia de bajo consumo en unidades portátiles: la mitigación de falsas alarmas urbanas, la indemnización de seguros y los estándares de interoperabilidad presentan espacios en blanco para los participantes de la próxima generación.

Líderes del Sector Anti-Drone

-

Dedrone Holdings, Inc. (Axon Enterprise, Inc.)

-

CERBAIR

-

D-Fend Solutions AD Ltd.

-

DroneShield Group Pty Ltd

-

Rohde & Schwarz GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Dinamarca comenzó a desplegar la solución integrada anti-UAS de Terma en sitios estratégicos clave para hacer frente a la creciente actividad de drones no identificados y mejorar la protección multidominio de las infraestructuras militares y críticas.

- Junio de 2025: Cambridge Pixel y OpenWorks Engineering se asociaron para ofrecer soluciones integradas anti-drone a las fuerzas policiales europeas, combinando software de procesamiento de radar con seguimiento óptico habilitado por IA para proporcionar detección rápida, seguimiento y conciencia situacional frente a las amenazas UAS en evolución.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado anti-drone como los ingresos anuales agregados generados por sistemas dedicados que detectan, rastrean, identifican y neutralizan vehículos aéreos no tripulados pequeños no autorizados en entornos militares, de seguridad nacional, infraestructura crítica y recintos comerciales. Las soluciones cubiertas incluyen conjuntos de detección multisensor (radar, RF, EO/IR, acústica), así como herramientas de mitigación como bloqueadores de RF, armas de energía dirigida, interceptores cinéticos y software integrado de mando y control.

Exclusión del alcance: las aplicaciones independientes de detección de drones para teléfonos inteligentes personales y los radares genéricos de vigilancia del tráfico aéreo quedan excluidos porque se encuentran fuera de los canales de adquisición profesional contra-UAS.

Descripción General de la Segmentación

-

Por Tecnología

- Sistemas de Detección

- Sistemas de Neutralización/Contramedidas

-

Por Tipo de Plataforma

- Fija

- Portátil

-

Por Vertical de Uso Final

- Comercial

- Seguridad Nacional y Aplicación de la Ley

-

Por Alcance Operativo

- Corto Alcance (Menos de 1 km)

- Alcance Medio (1 a 5 km)

- Largo Alcance (Mayor de 5 km)

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Francia

- Alemania

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a oficiales de adquisiciones de ministerios de defensa en América del Norte, Europa y Asia-Pacífico, directores de seguridad aeroportuaria y dos integradores de tecnología especializados en sistemas de neutralización de RF.

Estas conversaciones verificaron las preferencias de alcance operativo, los precios de venta promedio y los ciclos de renovación, cubriendo las brechas dejadas por la investigación documental y fundamentando los supuestos de los escenarios.

Investigación Documental

Comenzamos con presupuestos de defensa de acceso público, avisos de adquisición, registros de incidentes de aviación y registros de importación y exportación de organismos como el Departamento de Defensa de los Estados Unidos, la Agencia de Apoyo y Adquisiciones de la OTAN, Eurocontrol y la base de datos UN Comtrade, que ayudan a dimensionar los grupos de demanda. Los artículos académicos de acceso abierto sobre contramedidas de suplantación de RF y las patentes presentadas a través de la OMPI aclararon los plazos de madurez tecnológica. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los principales contratistas principales complementaron el descubrimiento de precios unitarios y los valores de contratos recientes.

Las fuentes de suscripción del conjunto de herramientas de Mordor, incluidas D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para las noticias de transacciones, añadieron validación a nivel de transacción. Las fuentes enumeradas son ilustrativas; muchas publicaciones y conjuntos de datos adicionales informaron las verificaciones intermedias y la comprensión contextual.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo convierte las líneas de gasto en defensa y seguridad civil en un grupo contra-UAS direccionable, seguido de consolidaciones selectivas de proveedores (precio de venta promedio muestral × unidades) para verificar los totales. Las variables clave introducidas en el modelo incluyen:

• incidentes documentados de intrusión de drones en sitios sensibles,

• desembolsos de modernización de la defensa nacional destinados a la guerra electrónica,

• curvas de costos promedio de módulos de radar, y

• regulaciones regionales que rigen los equipos de bloqueo.

Los pronósticos se basan en una regresión multivariante que vincula el crecimiento de incidentes y la capacidad de gasto con la adopción anti-drone, con suavizado ARIMA aplicado donde los datos son volátiles. Cuando los insumos de abajo hacia arriba son escasos, la interpolación se guía por referencias de contratos comparables y se valida mediante llamadas de seguimiento.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de anomalías frente a estadísticas comerciales independientes, seguida de una revisión por pares de analistas en dos etapas.

Los informes se actualizan cada doce meses, y eventos extraordinarios como enfrentamientos fronterizos a gran escala o nuevas prohibiciones de exportación de sistemas contra-UAS desencadenan actualizaciones a mitad de ciclo antes de la entrega final.

Por Qué Nuestra Línea de Base del Mercado Anti-Drone Merece Confianza

Las cifras publicadas suelen divergir porque cada empresa selecciona diferentes familias de sistemas, estructuras de precios y cadencias de actualización.

Los principales factores de divergencia incluyen la incorporación de hardware de vigilancia pasiva sin capacidad de neutralización, los supuestos variables sobre los precios de venta promedio de los módulos de energía dirigida, y si se reporta la conversión de divisas en año fiscal o año calendario. El modelo de Mordor delimita el alcance a soluciones contra-UAS desplegables, aplica precios de venta promedio combinados derivados de contratos firmados y se actualiza anualmente, lo que reduce la desviación de las proyecciones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 3,03 mil millones USD (2025) | Mordor Intelligence | - |

| 4,48 mil millones USD (2025) | Consultora Global A | Incluye radares de vigilancia de área amplia e infla los totales utilizando multiplicadores de ingresos por envíos de proveedores |

| 2,45 mil millones USD (2024) | Asociación Industrial B | Combina los ingresos del software de detección anti-drone y de detección genérica de drones; utiliza precios de venta promedio de una sola región para todas las geografías |

La comparación muestra que las estimaciones varían cuando los alcances se amplían o los escaladores de precios carecen de validación. Al triangular variables transparentes y mantener un ritmo de actualización disciplinado, Mordor Intelligence ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear, replicar y aplicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global actual en soluciones anti-drone?

El gasto en anti-drone alcanza los USD 2,47 mil millones en 2026 y se proyecta que llegue a USD 8,42 mil millones en 2031, a medida que la demanda crece en aeropuertos, sitios de energía y recintos de eventos.

¿Cuál es la tasa de crecimiento esperada para la demanda de sistemas anti-drone hasta 2031?

Se prevé que el gasto agregado avance a una CAGR del 27,83%, superando a la mayoría de las demás tecnologías de seguridad.

¿Qué plataforma de despliegue está ganando impulso entre los organizadores de eventos y los equipos de respuesta rápida?

Los sistemas portátiles, en remolque o en mochila, se están expandiendo a una CAGR del 28,59% porque eliminan grandes desembolsos de capital y respaldan los contratos de C-UAS como Servicio.

¿Por qué los aeropuertos están invirtiendo fuertemente en mejoras de detección y mitigación?

La aplicación de la Identificación Remota de la FAA y las normas del espacio U de la UE trasladan la responsabilidad por las incursiones a los operadores aeroportuarios, lo que impulsa la cobertura anti-UAS obligatoria las 24 horas del día, los 7 días de la semana.

¿Cómo están influyendo las aseguradoras en la adopción de tecnología de mitigación de drones?

Los suscriptores ahora excluyen las pérdidas por aeronaves no tripuladas de muchas pólizas de propiedad u ofrecen descuentos en primas solo cuando los sitios demuestran capacidad de neutralización autónoma.

¿Qué región geográfica registrará el mayor aumento en el gasto anti-drone?

Asia-Pacífico está preparada para crecer a aproximadamente una CAGR del 27,11%, impulsada por el programa Digital Sky de India, el desarrollo de ciudades inteligentes en China y las normas permisivas de interceptación cinética de Japón.

¿Qué barrera legal retrasa con mayor frecuencia los despliegues comerciales de neutralización?

Las normas ambiguas sobre la inhibición de RF y la neutralización cinética exponen a los operadores a multas regulatorias y responsabilidad civil, ralentizando las aprobaciones fuera de las instalaciones gubernamentales.

Última actualización de la página el: