Tamaño y Cuota del Mercado de Servicios de Drones en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

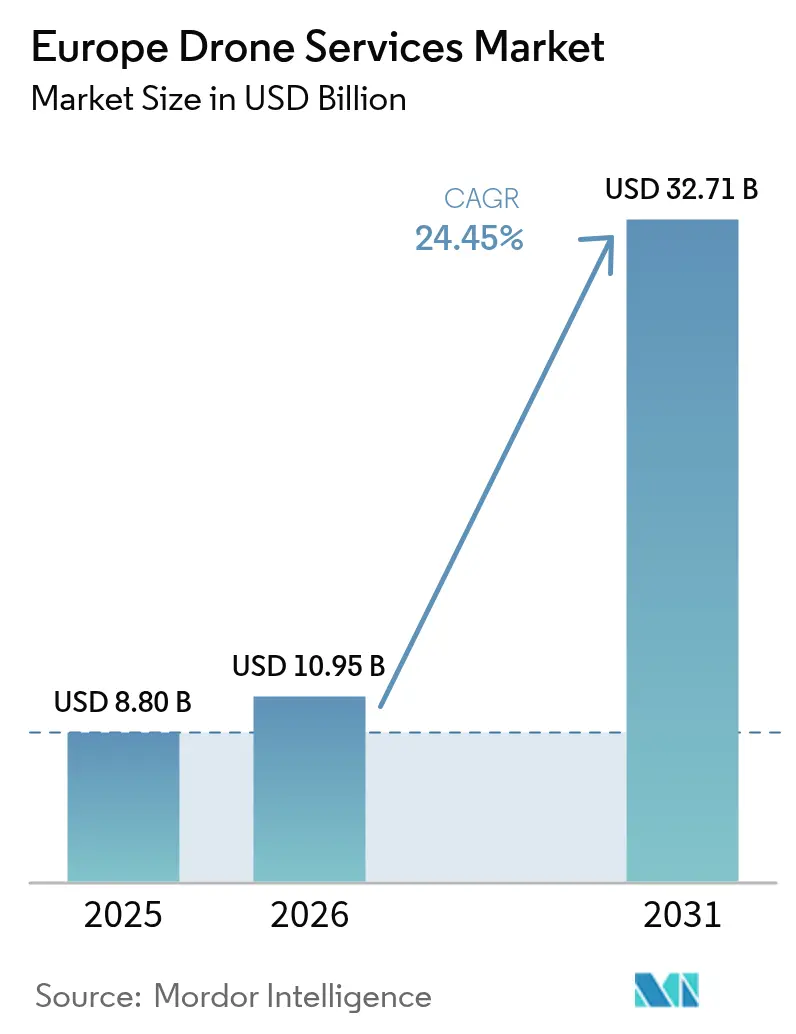

| Tamaño del mercado en el año base (2025) | 8.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.45% CAGR |

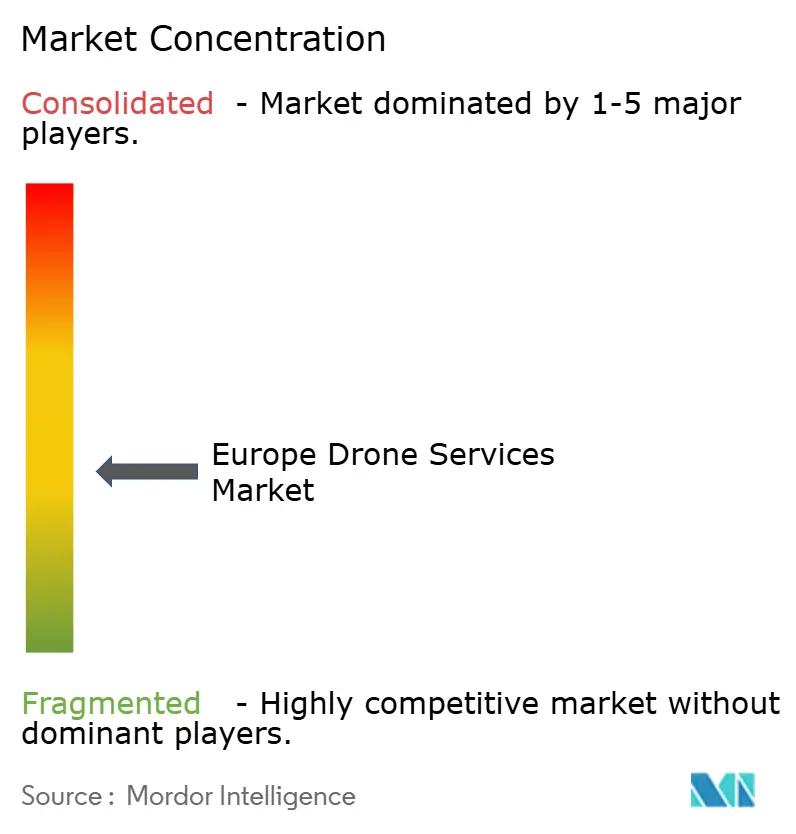

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Drones en Europa por Mordor Intelligence

El tamaño del mercado de servicios de drones en Europa en 2026 se estima en USD 10,95 mil millones, creciendo desde el valor de 2025 de USD 8,80 mil millones con proyecciones para 2031 que muestran USD 32,71 mil millones, creciendo a una CAGR del 24,45% durante 2026-2031. El crecimiento se sustenta en tres pilares: la armonización regulatoria a nivel de la UE, el rápido avance en la automatización más allá de la línea visual de visión (BVLOS) y la demanda empresarial de flujos de trabajo de inspección más rápidos, seguros y económicos. La Agencia de Seguridad Aérea de la Unión Europea (EASA) permite ahora a los operadores presentar una única declaración para volar el mismo perfil de misión en cualquier Estado miembro, eliminando la documentación duplicada y animando a los proveedores a escalar a través de las fronteras.[1]Fuente: Agencia de Seguridad Aérea de la Unión Europea, "Drones Civiles," easa.europa.eu Los propietarios de activos en construcción e infraestructura ya han reducido los costes de inspección de puentes hasta en un 40% al reemplazar los equipos de cuerdas por drones. Las empresas de suministros reducen los gastos de inspección de líneas eléctricas hasta en un 80% en comparación con las patrullas en helicóptero, ahorrando al mismo tiempo 258 toneladas de CO₂ anualmente. En conjunto, estas eficiencias amplían el mercado de servicios de drones en Europa al atraer a industrias con uso intensivo de activos que antes dependían de métodos tradicionales.

Conclusiones Clave del Informe

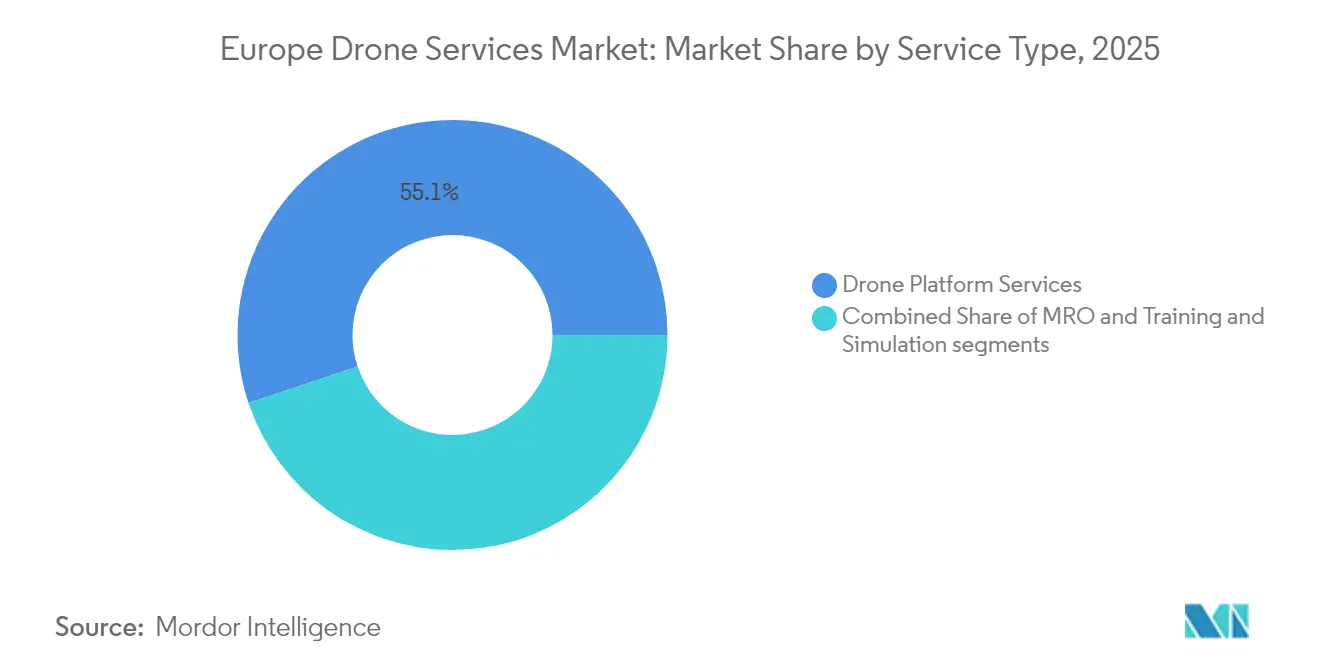

- Por tipo de servicio, los servicios de plataforma lideraron con el 55,12% de la cuota del mercado de servicios de drones en Europa en 2025, mientras que la formación y simulación registró la CAGR más alta del 29,74% hasta 2031.

- Por industria de usuario final, la construcción e infraestructura representó el 32,30% de la cuota de ingresos en 2025; se prevé que la entrega médica y de paquetes se expanda a una CAGR del 29,35% hasta 2031.

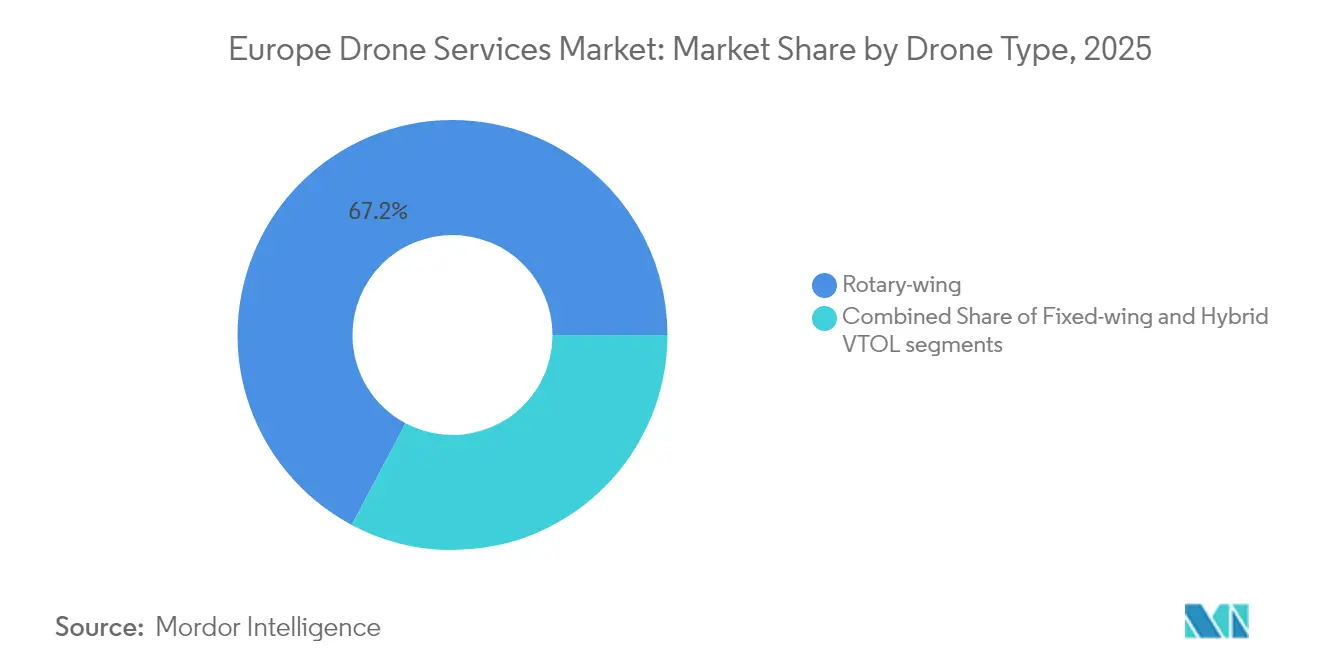

- Por tipo de dron, los sistemas de ala rotatoria representaron el 67,23% del tamaño del mercado de servicios de drones en Europa en 2025, y el VTOL híbrido avanza a una CAGR del 29,96% hasta 2031.

- Por alcance operativo, los vuelos en línea visual de visión (VLOS) representaron el 76,20% del mercado de servicios de drones en Europa en 2025, mientras que los servicios BVLOS crecen a una CAGR del 30,31%.

- Por geografía, el Reino Unido representó el 28,70% de la cuota del mercado de servicios de drones en Europa en 2025, mientras que se proyecta que España registre el mayor crecimiento con una CAGR del 29,31%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Drones en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La armonización regulatoria de la UE acelera las aprobaciones BVLOS | 6.2% | En toda la UE, más fuerte en el Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Demanda creciente de inspección y monitoreo de activos | 5.8% | Global, concentrada en el Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Pilotos de logística y comercio electrónico que escalan la entrega por drones | 4.9% | Centros urbanos en toda la UE, liderados por el Reino Unido, España | Mediano plazo (2-4 años) |

| Ventaja de costes frente a helicópteros para inspecciones de energía | 3.7% | Norte de Europa, regiones de parques eólicos marinos | Corto plazo (≤ 2 años) |

| Subsidios para la reducción de pesticidas mediante drones de fumigación agrícola | 2.4% | Regiones agrícolas, Francia, España, Italia | Largo plazo (≥ 4 años) |

| Transferencia de la formación de pilotos del sector de defensa al mercado civil | 2.3% | Países de la OTAN, concentrados en el Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Armonización Regulatoria de la UE Acelera las Aprobaciones BVLOS

El mercado de servicios de drones en Europa se beneficia de un único reglamento que reemplaza las leyes nacionales heredadas. Los Escenarios Estándar de EASA, vigentes desde enero de 2024, sustituyen las largas autorizaciones por autodeclaraciones para trabajos BVLOS rutinarios. Los proveedores redistribuyen aeronaves y pilotos entre fronteras sin licencias adicionales, lo que permite contratos paneuropeos que eran imposibles hace dos años. La reciprocidad en la certificación de pilotos unifica aún más los grupos de trabajo, aunque algunos Estados siguen aplicando interpretaciones más estrictas que retrasan las aprobaciones. La plena alineación se logrará probablemente para 2026, desbloqueando otro nivel de demanda BVLOS e intensificando la competencia a medida que las empresas más grandes consolidan a los especialistas regionales para ganar escala.

Demanda Creciente de Inspección y Monitoreo de Activos

Los sectores con uso intensivo de activos eligen los drones para reducir costes, tiempo de inactividad y riesgos de seguridad. Los propietarios de puentes completan las inspecciones un 75% más rápido mientras recopilan imágenes de mayor resolución que alimentan los análisis de mantenimiento predictivo.[2]Fuente: Flyability SA, "Inspecciones de Puentes con Drones Elios," flyability.com Los estudios de aerogeneradores cuestan entre USD 300 y 769 por unidad en comparación con los costes de acceso por cuerda de más de USD 2.000. Las empresas de suministros nórdicas prefieren los drones porque las duras condiciones invernales limitan los días de trabajo de los escaladores, pero rara vez utilizan aeronaves terrestres no tripuladas equipadas con sistemas antihielo. Por tanto, el mercado de servicios de drones en Europa profundiza su presencia en instalaciones energéticas, de transporte e industriales a medida que los propietarios trasladan los presupuestos de los métodos manuales a los gemelos digitales mantenidos por flotas autónomas.

Pilotos de Logística y Comercio Electrónico que Escalan la Entrega por Drones

Las redes sanitarias urbanas demuestran ahora que la logística BVLOS funciona a escala de ciudad. Una ruta de muestras de sangre en Londres redujo los tiempos de transporte de 30 minutos en coche a 2 minutos en dron y redujo las emisiones en un 99%. Proyectos piloto similares aparecen en Alemania y los Países Bajos, ya que los hospitales buscan servicios de patología, farmacia y transporte de órganos bajo demanda. Las plataformas de comercio electrónico prueban paquetes ligeros en zonas de congestión donde las furgonetas enfrentan penalizaciones por bajas emisiones. El crecimiento depende de la gestión del espacio aéreo y la aceptación de la comunidad, aunque cada prueba exitosa amplía el segmento direccionable para los proveedores del mercado de servicios de drones en Europa con ambiciones de última milla.

Ventaja de Costes Frente a Helicópteros para Inspecciones de Energía

Los operadores de redes europeos pasan de las patrullas en helicóptero a los drones eléctricos que consumen una fracción del combustible y operan de forma segura cerca de cables activos. Vattenfall de Suecia ahorró 258 toneladas de CO₂ anuales al migrar 22.000 km de inspecciones de líneas a aeronaves no tripuladas. Los propietarios de parques eólicos marinos registran ganancias similares, programando comprobaciones más frecuentes sin movilización de embarcaciones ni riesgo de transferencia de tripulación. Estos factores económicos protegen los márgenes y apoyan los objetivos de descarbonización de la UE, reforzando las tendencias de adopción a largo plazo que impulsan el mercado de servicios de drones en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictos obstáculos de certificación BVLOS | -4.1% | En toda la UE, particularmente restrictivo en Alemania, Francia | Mediano plazo (2-4 años) |

| Escasez de pilotos/operadores de drones cualificados | -3.6% | Global, aguda en los países nórdicos, Países Bajos | Corto plazo (≤ 2 años) |

| Preocupaciones públicas por privacidad y molestias por ruido | -2.8% | Centros urbanos, particularmente Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Capacidad limitada de suscripción de seguros específicos para drones | -2.1% | En toda la UE, más restrictivo en mercados más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Obstáculos de Certificación BVLOS

Incluso tras la armonización, los operadores BVLOS presentan Evaluaciones de Riesgo Operacional Específico detalladas que pueden superar las 300 páginas y tardar hasta 12 meses en tramitarse.[3]Fuente: FlytBase Inc., "Regulaciones de Drones de la UE para Operaciones BVLOS," flytbase.com Las empresas más pequeñas tienen dificultades con los honorarios legales y las primas de seguros, lo que desincentiva la entrada en el mercado y ralentiza el cambio desde las operaciones visuales. Los Escenarios Estándar solo cubren misiones rutinarias, por lo que los vuelos complejos —como sobre áreas urbanas densas o cerca de aeropuertos— siguen requiriendo aprobaciones a medida. La aplicación desigual entre las autoridades nacionales añade incertidumbre que restringe el mercado de servicios de drones en Europa durante la fase de transición.

Escasez de Pilotos/Operadores de Drones Cualificados

EASA enumera más de 1,6 millones de operadores registrados, pero el grupo de pilotos cualificados para BVLOS sigue siendo escaso. La demanda de inspecciones complejas y misiones de respuesta a emergencias supera el volumen de formación, especialmente en los mercados nórdicos donde las condiciones meteorológicas severas requieren conjuntos de habilidades adicionales. Como resultado, los ingresos de formación y simulación crecen un 30,41% por año, pero las brechas laborales siguen inflando los tiempos de entrega de proyectos. Los graduados del sector de defensa ofrecen un alivio parcial, aunque la capacidad general está por detrás de las necesidades del mercado, moderando la expansión a corto plazo del mercado de servicios de drones en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Integradas Amplían su Ventaja

Los servicios de plataforma de drones entraron en 2025 con el 55,12% de la cuota del mercado de servicios de drones en Europa, lo que refleja un cambio empresarial hacia ofertas llave en mano que agrupan operaciones de vuelo, análisis en la nube e informes de cumplimiento normativo en un único contrato. Los compradores evitan el coste de capital de las flotas propias y aprovechan proveedores como Cyberhawk, cuya plataforma iHawk fusiona imágenes de drones con datos satelitales y de IoT para impulsar paneles de control del estado de los activos. Los flujos de datos centralizados permiten a los clientes comparar sitios en varios países mientras cumplen las normas armonizadas de mantenimiento de registros de la UE, una capacidad que atrae a las grandes empresas multinacionales de suministros y construcción. Dado que los proveedores facturan por activo o mediante suscripción, el modelo de ingresos ofrece un flujo de caja predecible que ayuda a financiar las continuas actualizaciones de software que ahora esperan los clientes.

Los servicios de formación y simulación, aunque representan una porción menor hoy en día, se expanden a una CAGR del 29,74% a medida que los aseguradores y reguladores endurecen los estándares de cualificación de pilotos. Los entornos virtuales de alta fidelidad replican escenarios BVLOS para que las tripulaciones puedan acumular horas de competencia sin arriesgar el hardware ni infringir los límites del espacio aéreo. Las aerolíneas y las agencias de respuesta a emergencias ahora exigen credenciales de simulador antes de que los pilotos vuelen misiones reales, impulsando la demanda de material de formación acreditado en el mercado de servicios de drones en Europa. Este aumento fortalece el tamaño general del mercado de servicios de drones en Europa al aliviar el cuello de botella de pilotos, reducir las tasas de accidentes, reducir las primas de seguros y ampliar la adopción por parte de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Construcción Mantiene la Primera Posición

Los propietarios de activos en construcción e infraestructura representaron el 32,30% de la cuota de ingresos en 2025 porque los gobiernos exigen inspecciones más frecuentes de puentes, carreteras y túneles. Los drones reducen los tiempos de cierre de carriles, disminuyen la exposición laboral en altura y capturan datos más ricos, lo que permite a los gestores de proyectos detectar defectos antes de que escalen. Con la mayoría de los grandes contratistas incorporando ahora los escaneos de drones como construidos en los flujos de trabajo de Modelado de Información de Construcción, los proveedores de servicios aseguran acuerdos marco plurianuales que estabilizan los ingresos. Las asociaciones público-privadas impulsan una mayor adopción, ya que los concesionarios deben demostrar la integridad de los activos ante los prestamistas y reguladores, reforzando los drones como una partida estándar en los presupuestos de mantenimiento.

La atención sanitaria y la entrega de paquetes, aunque menores hoy en día, avanzan rápidamente a una CAGR del 29,35% y diversificarán el tamaño del mercado de servicios de drones en Europa hasta 2031. El corredor de muestras de sangre del NHS de Wing en Londres validó los vuelos urbanos de dos minutos, lo que llevó a los hospitales de Alemania y los Países Bajos a presupuestar servicios similares para patología, farmacia y transporte de órganos. Las plataformas de comercio electrónico persiguen la entrega en el mismo día en zonas de congestión donde las furgonetas diésel incurren en crecientes penalizaciones por bajas emisiones, convirtiendo los drones BVLOS ligeros en una necesidad económica. Este doble impulso en salud y comercio minorista protege a los proveedores frente a las desaceleraciones cíclicas en la actividad de construcción y apoya los modelos de negocio de ingresos recurrentes.

Por Tipo de Dron: Prevalencia del Ala Rotatoria y Auge del VTOL

Las aeronaves de ala rotatoria representaron el 67,23% del tamaño del mercado de servicios de drones en Europa en 2025, ya que su capacidad de vuelo estacionario permite a los inspectores situarse a centímetros de palas, vigas y cables. La flexibilidad de carga útil permite intercambios rápidos entre sensores RGB, térmicos y LiDAR, lo que permite a una sola aeronave dar servicio a múltiples tipos de trabajo diariamente. Las empresas de suministros prefieren los rotores para los estrechos corredores de servidumbre de paso donde las trayectorias de planeo de ala fija son inviables, mientras que las agencias de seguridad pública valoran la plataforma estable durante las misiones de rescate de víctimas con malacate o de altavoz. Las cadenas de suministro maduras y la caída de los precios de las baterías mantienen los costes operativos predecibles, reforzando los sistemas de ala rotatoria como el caballo de batalla del sector.

Las aeronaves VTOL híbridas registran la CAGR más rápida del 29,96% a medida que las empresas demandan elevación vertical y un alcance de 100 km en un único armazón. La familia Vector de Quantum-Systems y la solución autónoma en caja de Avy despegan en espacios del tamaño de un aparcamiento, transicionan al vuelo sustentado por alas y aterrizan de vuelta en la misma plataforma, duplicando la cobertura diaria sin infraestructura de pista. Estas aeronaves desbloquean las inspecciones de corredores BVLOS, el reconocimiento de parques eólicos marinos y las rutas de suministro médico entre islas que las flotas de ala rotatoria no pueden atender de manera económica. A medida que continúa la miniaturización de sensores, la capacidad de carga útil del VTOL aumenta, lo que permite a los proveedores retirar ciertos modelos de ala fija y racionalizar los inventarios de mantenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance Operativo: La Adopción de BVLOS Gana Ritmo

Las misiones en línea visual de visión (VLOS) mantuvieron una cuota del 76,20% porque evitan las complejas Evaluaciones de Riesgo Operacional Específico y tienen deducibles de seguro más bajos. Las pequeñas y medianas empresas contratan vuelos VLOS para marketing inmobiliario, inspecciones de tejados y seguridad en eventos, donde los pilotos se mantienen a menos de 500 m del dron. La rápida movilización resulta atractiva para los clientes sensibles al precio, y los reguladores nacionales procesan las notificaciones VLOS en horas en lugar de semanas, manteniendo modestas las barreras de entrada para los nuevos operadores. Estos atributos garantizan que la actividad VLOS seguirá sustentando los volúmenes de base en el mercado de servicios de drones en Europa.

Las salidas BVLOS, aunque menores en número, se expanden un 30,31% por año a medida que las agencias de infraestructura, logística y respuesta a emergencias necesitan cobertura de longitud de corredor. Los Escenarios Estándar de EASA permiten ahora a las tripulaciones presentar una declaración de una página para perfiles de bajo riesgo predefinidos, reduciendo los ciclos de aprobación e impulsando nuevas inversiones en aviónica de detección y evasión. Los proveedores que poseen certificados BVLOS en múltiples países cobran tarifas diarias premium porque pocos rivales pueden igualar su posición de cumplimiento normativo. A medida que los aseguradores recopilan más datos de seguridad de vuelo, las primas de seguros tienden a la baja, lo que ampliará el grupo de operadores cualificados para BVLOS y aumentará la cuota del mercado de servicios de drones en Europa para misiones de largo alcance.

Análisis Geográfico

El Reino Unido lideró los ingresos regionales con una cuota del 28,70% en 2025. El programa de entorno controlado de pruebas de la Autoridad de Aviación Civil otorga aprobaciones BVLOS por tiempo limitado que atraen a integradores de carga útil globales, creando un denso ecosistema de proveedores. Los hospitales, las grandes empresas energéticas y las agencias de transporte incorporan ahora los drones en los flujos de trabajo diarios en lugar de pilotos. El Reino Unido también alberga pruebas avanzadas de detección y evasión que alimentan los estándares de toda la UE, reforzando su influencia en el mercado de servicios de drones en Europa.

España registra la CAGR más rápida del 29,31% hasta 2031, impulsada por la financiación pública para corredores de movilidad aérea urbana y la modernización agrícola. Los concursos públicos subvencionan la fumigación para la reducción de pesticidas, ofreciendo horas garantizadas a los operadores de servicios y reduciendo el riesgo de las compras de hardware. Los elevados flujos de turistas llevan a las autoridades a vigilar costas y lugares patrimoniales con patrullas no tripuladas, ampliando aún más la demanda local. Estos programas amplían la contribución de España al mercado de servicios de drones en Europa y animan a los proveedores extranjeros a establecer centros ibéricos.

Alemania y Francia siguen siendo mercados importantes apoyados por la inspección industrial de automoción, química y energía. Los propietarios de turbinas alemanas programan controles con drones durante breves ventanas meteorológicas, valorando las imágenes consistentes que mejoran la planificación de la reparación de palas. Francia endurece las normas de seguridad de los datos, alargando los ciclos de aprobación pero recompensando a los operadores con credenciales de ciberseguridad. Las naciones nórdicas adoptan los vuelos no tripulados en climas bajo cero y escenarios de defensa, mientras que los Países Bajos son pioneros en depósitos automatizados para paquetes de última milla. Colectivamente, estas geografías diversifican el mercado de servicios de drones en Europa y mitigan el riesgo de un único país para los proveedores paneuropeos.

Panorama Competitivo

La competencia se mantiene de moderada a alta, con docenas de especialistas de nicho equilibrados por un puñado de plataformas de escala. Cyberhawk, Sky-Futures y Terra Drone anclan el nivel superior mediante software integrado y certificados operativos transfronterizos. Sus plataformas ingieren datos visuales, térmicos y LiDAR y exportan información procesable a las suites de gestión de activos. Los actores de nivel medio se centran en nichos verticales, como el servicio de inspección de revestimiento de aeronaves de Mainblades, que reduce el tiempo de rotación para las aerolíneas.

Las asociaciones estratégicas aceleran la entrada en el mercado sin grandes desembolsos de capital. La alianza del Grupo Kier con DroneDeploy superpone la cartografía automatizada sobre los calendarios de construcción, demostrando una plantilla que otros contratistas ahora copian. La diferenciación de software se centra en el reconocimiento de defectos impulsado por IA, que reduce el trabajo analítico y amplía los márgenes. SkyeBrowse redujo los tiempos de procesamiento de modelos 3D en un 40%, permitiendo a los respondedores capturar la conciencia situacional en cuestión de minutos.

Las empresas con sólidos registros de seguridad negocian mejores tarifas, dejando fuera a los rivales más pequeños. Los inversores favorecen a las empresas con conjuntos de datos propios y pueden transicionar a análisis de ingresos recurrentes. Durante el período de previsión, es probable que el mercado de servicios de drones en Europa vea fusiones que combinen fabricantes de equipos originales de hardware con operaciones de servicio, reflejando tendencias en el mantenimiento de la aviación tripulada.

Líderes de la Industria de Servicios de Drones en Europa

Cyberhawk Innovations Limited

Sky Futures Partners Limited

DroneDeploy, Inc.

Terra Drone Corporation

Aerodyne Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Autoridad de Aviación Civil del Reino Unido (CAA) ha aprobado los primeros vuelos de drones más allá de la línea visual de visión (BVLOS) sobre Infraestructura Nacional Crítica, con Drone Major llevando a cabo las inspecciones iniciales. La CAA planea permitir inspecciones rutinarias con drones para 2027, dirigidas a sectores como energía, suministros, defensa y gestión de fronteras para mejorar la eficiencia y reducir costes.

- Junio de 2025: Skymantics, líder en IA geoespacial y logística multimodal, presentará su avanzado software de logística de drones en IAM Madrid – Expodrónica 2025. Desarrollada bajo el proyecto WINGWAY II, apoyado por el Ministerio de Industria de España, la plataforma mejora la planificación operativa, el cumplimiento normativo y la gestión de riesgos al integrar Sistemas Aéreos No Tripulados (UAS) en los flujos de trabajo de logística.

- Abril de 2024: Skyports aseguró USD 110 millones en financiación Serie C para expandir puertos de drones en toda Europa.

Alcance del Informe del Mercado de Servicios de Drones en Europa

El mercado de servicios de drones en Europa abarca el mercado de servicios basados en drones en diversas aplicaciones comerciales y civiles en la región europea. El mercado ofrece una visión general de los desarrollos en la industria de servicios de drones en la región. El mercado de servicios de drones en Europa está segmentado por aplicación en construcción, agricultura, energía, aplicación de la ley, entrega médica y de paquetes, y otras aplicaciones. El segmento de otras aplicaciones incluye el uso de servicios de drones para aplicaciones como entretenimiento, seguros y minería. El informe también ofrece el tamaño del mercado y las previsiones para el mercado de servicios de drones en los principales países de la región europea. Para cada segmento, el tamaño del mercado y las previsiones se representan en valor (miles de millones de USD).

| Servicios de Plataforma de Drones | Pilotaje y Operaciones |

| Análisis de Datos | |

| Procesamiento de Datos | |

| Mantenimiento, Reparación y Revisión (MRO) | |

| Formación y Simulación |

| Construcción e Infraestructura |

| Agricultura y Silvicultura |

| Energía y Suministros |

| Aplicación de la Ley y Seguridad Pública |

| Entrega Médica y de Paquetes |

| Otros (Minería, Bienes Raíces, Medios de Comunicación) |

| Ala Rotatoria |

| Ala Fija |

| VTOL Híbrido |

| Línea Visual de Visión (VLOS) |

| Más Allá de la Línea Visual de Visión (BVLOS) |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Países Nórdicos |

| Resto de Europa |

| Por Tipo de Servicio | Servicios de Plataforma de Drones | Pilotaje y Operaciones |

| Análisis de Datos | ||

| Procesamiento de Datos | ||

| Mantenimiento, Reparación y Revisión (MRO) | ||

| Formación y Simulación | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| Agricultura y Silvicultura | ||

| Energía y Suministros | ||

| Aplicación de la Ley y Seguridad Pública | ||

| Entrega Médica y de Paquetes | ||

| Otros (Minería, Bienes Raíces, Medios de Comunicación) | ||

| Por Tipo de Dron | Ala Rotatoria | |

| Ala Fija | ||

| VTOL Híbrido | ||

| Por Alcance Operativo | Línea Visual de Visión (VLOS) | |

| Más Allá de la Línea Visual de Visión (BVLOS) | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de drones en Europa?

El mercado está valorado en USD 10,95 mil millones en 2026 y está previsto que alcance USD 32,71 mil millones en 2031, registrando una CAGR del 24,45%.

¿Qué industria de usuario final genera mayor demanda?

La construcción e infraestructura representa el 32,30% de los ingresos de 2025 porque los drones reducen el tiempo de inspección y mejoran la seguridad.

¿A qué velocidad crece la actividad BVLOS?

Los servicios BVLOS se expanden a una CAGR del 30,31% gracias a los Escenarios Estándar de EASA que agilizan las aprobaciones.

¿Por qué los drones VTOL híbridos ganan popularidad?

Las plataformas VTOL híbridas ofrecen tanto precisión de vuelo estacionario como crucero de largo alcance, impulsando una CAGR del 29,96% en su segmento.

¿Qué país lidera la región?

El Reino Unido posee el 28,70% de la cuota de mercado debido a los entornos controlados de pruebas regulatorios tempranos y la fuerte demanda sanitaria y energética.

¿Qué limita la expansión del mercado a corto plazo?

La compleja certificación BVLOS y la escasez de pilotos cualificados siguen siendo los principales cuellos de botella a pesar del notable crecimiento del sector de formación.

Última actualización de la página el: