Tamaño y Participación del Mercado de Drones de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de drones de Asia-Pacífico alcanzó USD 2,02 mil millones en 2025, se espera que llegue a USD 2,21 mil millones en 2026 y se proyecta que alcance USD 3,51 mil millones en 2031, con una CAGR del 9,69% durante 2026-2031. La trayectoria de crecimiento actual refleja vientos de cola políticos más sólidos, descensos de costos visibles en sensores de grado topográfico y la escalabilidad de casos de uso de precisión en áreas como la agricultura y la inspección de infraestructuras, que convierten los programas piloto en operaciones recurrentes. Los pilotos regulatorios más amplios en corredores de alta densidad, incluidas las pruebas BVLOS en las principales ciudades de Asia-Pacífico, también están ampliando las rutas generadoras de ingresos para la logística urgente. Al mismo tiempo, las medidas de resiliencia frente a las interferencias GNSS y una coordinación más inteligente del espacio aéreo siguen siendo prioridades para los operadores, lo que impulsa el interés en pilas de navegación alternativas y despliegues alineados con UTM en entornos regulatorios maduros.[1]Fuente: Honeywell Aerospace, "Honeywell lanza nuevo software de navegación alternativa para contrarrestar amenazas de interferencia y suplantación," honeywell.com El efecto combinado es una fase de transición para el mercado de drones de Asia-Pacífico, en la que los incentivos gubernamentales, la autonomía liderada por software y las cargas útiles diseñadas específicamente trabajan juntos para mejorar la economía unitaria en las misiones prioritarias.

Conclusiones Clave del Informe

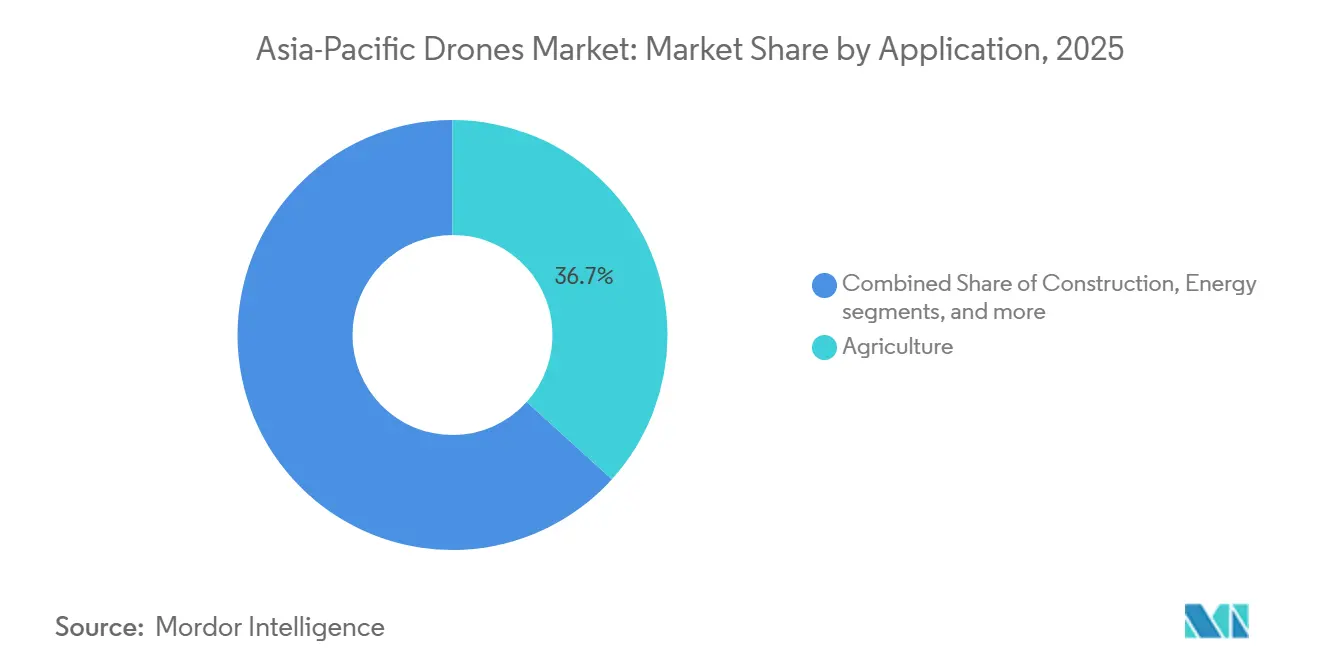

- Por aplicación, la agricultura lideró con una participación de ingresos del 36,70% en 2025 y se prevé que se expanda a una CAGR del 10,55% hasta 2031.

- Por tipo, los drones de ala rotatoria mantuvieron una participación de ingresos del 65,54% en 2025, mientras que las plataformas híbridas/VTOL registraron el mayor crecimiento proyectado con una CAGR del 13,20% hasta 2031.

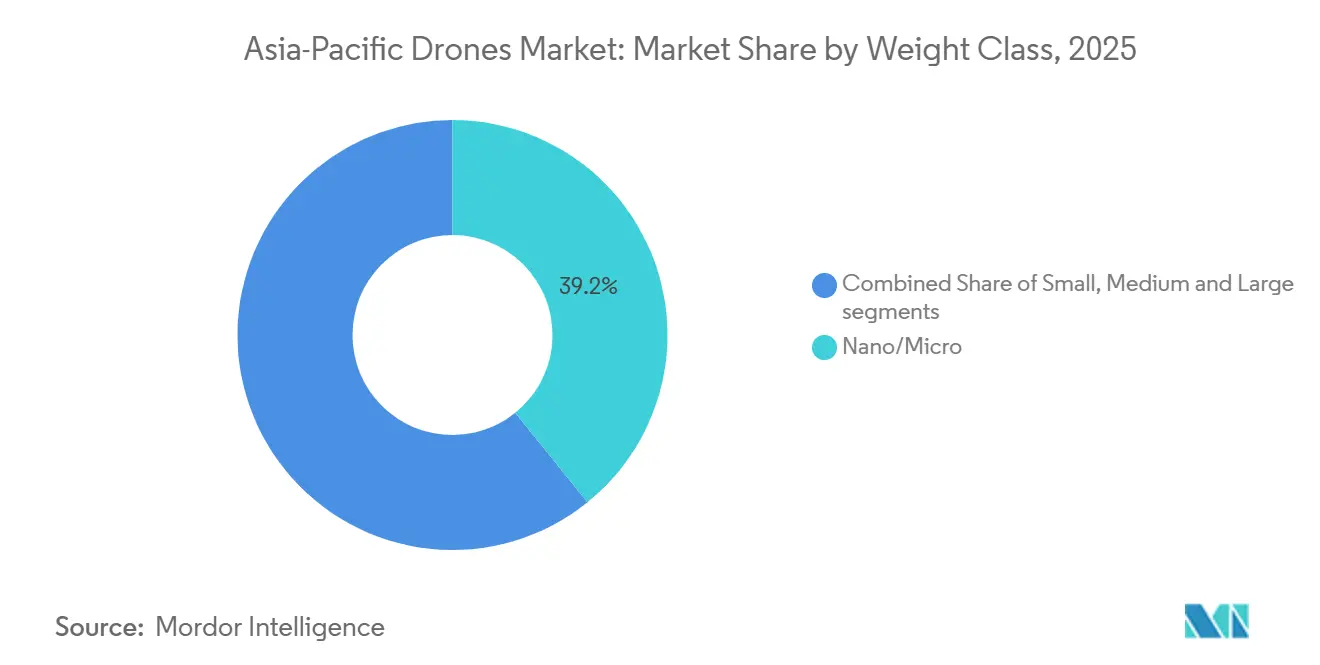

- Por clase de peso, las plataformas nano/micro capturaron una participación del 39,20% en 2025 y lideraron el crecimiento con una CAGR del 12,54% hasta 2031.

- Por modo de operación, los sistemas pilotados de forma remota representaron el 67,40% de los despliegues de 2025, mientras que se proyecta que los sistemas totalmente autónomos crezcan a una CAGR del 12,70% hasta 2031.

- Por usuario final, los usuarios comerciales y consumidores/aficionados representaron el 70,54% de la base de 2025, mientras que los usuarios finales gubernamentales y civiles avanzan a una CAGR del 10,20% hasta 2031.

- Por geografía, China lideró con una participación de mercado del 35,40% en 2025, mientras que India registró la perspectiva más rápida con una CAGR del 10,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Drones de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales para la adopción comercial de drones | +2.1% | China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Rápida proliferación de programas de agricultura de precisión | +1.8% | Global, con núcleo en Asia-Pacífico (China, India, Sudeste Asiático) | Mediano plazo (2-4 años) |

| Demanda de monitoreo de infraestructuras a lo largo de los proyectos de la Ruta de la Seda | +1.3% | China, desbordamiento hacia Asia Central, corredores de la ASEAN | Largo plazo (≥ 4 años) |

| Pilotos de entrega BVLOS de comercio electrónico urbano | +0.9% | Singapur, Hong Kong, Shanghái, área metropolitana de Tokio | Corto plazo (≤ 2 años) |

| Modelos de cobertura de seguros tecnológicos de pago por vuelo | +0.7% | India, Sudeste Asiático, Australia | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores LiDAR y multiespectrales | +0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Adopción Comercial de Drones

Las políticas públicas continúan estableciendo pisos de demanda y facilitando el cumplimiento normativo para los despliegues transfronterizos en Asia-Pacífico. El énfasis de China en una economía de baja altitud y una infraestructura de espacio aéreo dedicada está impulsando aprobaciones más rápidas y un conjunto más amplio de operaciones certificadas en logística, seguridad pública y agricultura, elevando así la demanda potencial en el mercado de drones de Asia-Pacífico. Los paquetes de incentivos continuos de India y las preferencias de contenido local están reforzando el ensamblaje doméstico y la localización de componentes, mejorando así los plazos de entrega y apoyando la competitividad en costos para los proveedores de fumigación agrícola y cartografía en la región. La trayectoria de reforma de Corea del Sur se ha apoyado en zonas de demostración y exenciones específicas que permiten casos de prueba BVLOS y complejos a escala urbana, creando un camino para datos operativos que acortan los ciclos de autorización nacional.[2]Fuente: Administración de Comercio Internacional, "Reforma de la Regulación de Drones en Corea," trade.gov Los comentarios de la industria en Australia y Japón también apuntan a vías más claras para la certificación multimisión y la interoperabilidad, lo que reduce el trabajo de reingeniería para las flotas que se desplazan entre mercados adyacentes en el noreste y sudeste de Asia. En paralelo, la coordinación regional en torno a los marcos UTM está ganando terreno, señalando un cambio gradual hacia interfaces estandarizadas de detección y evasión y aprobación de vuelos que son relevantes para los despliegues a escala en los centros de Asia-Pacífico. En conjunto, estas señales políticas fomentan las inversiones de los proveedores y aceleran la comercialización de funciones de autonomía y paquetes de carga útil.

Rápida Proliferación de Programas de Agricultura de Precisión

La agricultura de precisión sigue siendo el caso de uso comercial más amplio en Asia-Pacífico, respaldado por programas públicos activos y despliegues empresariales que alinean drones, cargas útiles de imágenes y análisis de campo. La gran base de drones agrícolas de China proporciona un flujo constante de misiones de fumigación e imágenes que normalizan los servicios de drones para la aplicación de insumos, la detección de plagas y la previsión de rendimientos dentro de las operaciones agrícolas convencionales en el mercado de drones de Asia-Pacífico. La expansión impulsada por políticas de India de los modelos de Dron como Servicio facilita el acceso para las pequeñas explotaciones agrícolas. Al mismo tiempo, la localización de hardware ayuda a reducir el costo total de propiedad para las cooperativas que operan durante las ventanas estacionales. Los pilotos del Sudeste Asiático están aprovechando las cargas útiles y los flujos de trabajo de software específicos de agronomía para ofrecer fumigación de tasa variable y diagnósticos de salud de los campos con tiempos de respuesta cortos, mejorando así el retorno de la inversión para las misiones recurrentes en arroz, aceite de palma y cultivos mixtos. Japón y Corea del Sur aplican procesos similares para abordar la escasez de mano de obra y las limitaciones del terreno, posicionando los drones como herramientas prácticas en campos donde la maquinaria terrestre es menos eficiente o no puede operar de forma segura. A medida que los costos de los sensores disminuyen y los análisis en la nube se incluyen en los contratos de servicio, más operadores convierten el uso estacional en ingresos durante todo el año, apoyando la gestión de cultivos antes y después de la cosecha.

Demanda de Monitoreo de Infraestructuras a lo largo de los Proyectos de la Ruta de la Seda

Las líneas de transmisión, los oleoductos, los corredores ferroviarios y los activos industriales de alto valor en las rutas de la Ruta de la Seda y sus proximidades requieren inspecciones frecuentes y seguras a escala, lo que favorece a los drones equipados con cargas útiles térmicas, LiDAR y fotogramétricas. Las empresas de servicios públicos y los operadores ferroviarios en Asia-Pacífico han trasladado una proporción creciente de patrullas a plataformas no tripuladas para mejorar la cobertura de datos y reducir el riesgo de tiempo de inactividad, contribuyendo a ampliar los contratos recurrentes de cartografía y detección de anomalías. Con los avances en la precisión de las cargas útiles y la mayor autonomía de vuelo en las clases de ala fija y VTOL híbrido, los operadores pueden cubrir corredores más largos con menos salidas mientras obtienen conjuntos de datos de mayor calidad. Las mejoras en el procesamiento a bordo y los modelos de reconocimiento de imágenes reducen el tiempo de revisión manual y permiten una clasificación más rápida de los defectos, apoyando el crecimiento interanual de los contratos de vigilancia de corredores en el mercado de drones de Asia-Pacífico. Estos patrones establecen una base de demanda estable que complementa los ciclos de construcción cíclicos y añade resiliencia a la combinación de ingresos de los proveedores de servicios.

Pilotos de Entrega BVLOS de Comercio Electrónico Urbano

Las áreas metropolitanas de Asia-Pacífico están probando y certificando la entrega BVLOS en corredores controlados que conectan centros logísticos con nodos residenciales o comerciales. Estos esfuerzos priorizan la desconflicción automatizada, los enlaces de mando y control (C2) fiables y las zonas de aterrizaje estandarizadas, que en conjunto permiten un rendimiento de nivel de servicio predecible a un costo menor que los mensajeros terrestres en carriles específicos. Las aprobaciones regulatorias en ecosistemas avanzados del este y sudeste de Asia han permitido ensayos comerciales consistentes para la entrega de alimentos, productos farmacéuticos y paquetería pequeña. Estos ensayos sirven como modelos de referencia que otras ciudades pueden adoptar tras las evaluaciones de riesgo locales. Las integraciones UTM emergentes sustentan casos de seguridad creíbles para operaciones basadas en corredores que dependen del geofencing, las comprobaciones de estado de la telemetría y el redireccionamiento dinámico. Los cambios en la suscripción hacia precios basados en datos en estos carriles también apoyan la escalabilidad al ayudar a los pequeños operadores a ajustar la cobertura a los recuentos de vuelos reales y los perfiles de misión. Como resultado, la logística BVLOS sigue siendo un catalizador visible a corto plazo para el mercado de drones de Asia-Pacífico en ciudades seleccionadas con infraestructura digital madura y entornos regulatorios de prueba favorables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la gestión del tráfico aéreo en megaciudades | -1.4% | Seúl, Bombay, Yakarta, principales áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de pilotos comerciales de drones certificados | -0.8% | India, Sudeste Asiático, Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Riesgo de suministro de celdas de litio por desplazamiento del sector de vehículos eléctricos | -0.6% | Centros de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalada de incidentes de suplantación e interferencia GNSS | -0.5% | Zonas marítimas/fronterizas en disputa, Mar de China Meridional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Gestión del Tráfico Aéreo en Megaciudades

El espacio aéreo urbano denso sigue siendo limitado en varias áreas metropolitanas de Asia-Pacífico, y los procesos heredados de control del tráfico aéreo no están diseñados para miles de vuelos de baja altitud por día. Sin un UTM maduro que automatice la separación, los reguladores tienden a limitar las aprobaciones a horarios específicos o corredores estrechos, reduciendo el rendimiento para las entregas de comercio electrónico y las misiones de inspección de activos que requieren una cadencia constante. Las ciudades más avanzadas están probando sistemas integrados que fusionan datos de telemetría y geofencing para reducir la supervisión manual. Sin embargo, la adopción a gran escala sigue dependiendo de estándares comunes e interfaces compartidas entre agencias y operadores. Los costos de los equipos también aumentan cuando se añaden sistemas de detección y evasión y conjuntos de sensores a las aeronaves pequeñas, lo que puede retrasar la escalabilidad para los operadores centrados en flotas de menos de 25 kg. Estos factores en conjunto ralentizan la expansión BVLOS en los núcleos urbanos y empujan una mayor proporción de operaciones hacia corredores suburbanos o periurbanos en el mercado hasta que la cobertura UTM y los conjuntos de normas estén armonizados.

Escasez de Pilotos Comerciales de Drones Certificados

La capacidad de formación no ha seguido el ritmo de la demanda en varios países de Asia-Pacífico, lo que crea cuellos de botella para los operadores que necesitan habilidades específicas para cada misión. Los requisitos de licencia a menudo difieren según la jurisdicción, por lo que las operaciones transfronterizas aún conllevan costos incrementales de cumplimiento y reentrenamiento para misiones que de otro modo serían similares. Algunos gobiernos han introducido entornos de prueba o licencias simplificadas para drones de menos de 25 kg para acelerar la adopción en agricultura y logística ligera. Sin embargo, las certificaciones BVLOS completas siguen siendo estrictamente controladas y con criterios de validación que requieren muchos datos. Como resultado, muchas flotas continúan manteniendo un humano en el circuito para el despegue, el aterrizaje y los eventos de contingencia, incluso cuando las rutas están en gran medida automatizadas. Hasta que las cadenas de formación escalen y los marcos de reconocimiento mutuo maduren, la oferta de pilotos y la complejidad de las licencias moderarán el crecimiento a corto plazo en el mercado de drones de Asia-Pacífico, especialmente en las operaciones rurales o transfronterizas que necesitan personal flexible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Tareas de Precisión Impulsan la Diversificación Más Allá de la Agricultura

La agricultura mantuvo una participación del 36,70% en 2025 y lidera las perspectivas de aplicación con una CAGR del 10,55% hasta 2031, respaldada por grandes flotas de fumigación y flujos de trabajo de imágenes estandarizados que amplían los volúmenes de contratos en los principales cinturones agrícolas de Asia-Pacífico. La construcción representó una porción significativa de los ingresos con un uso generalizado en levantamientos topográficos, seguimiento del progreso y auditorías de seguridad en obra, y la adopción está aumentando a medida que los contratistas integran los datos aéreos en los controles rutinarios de los proyectos. Los operadores de energía continúan escalando la inspección aérea de líneas de transmisión, activos eólicos y energía solar a escala de servicios públicos, acortando así los ciclos de inspección y alimentando modelos de mantenimiento predictivo que mejoran el tiempo de actividad en activos distribuidos. Las misiones de aplicación de la ley y seguridad pública están creciendo sobre la base de los requisitos de ISR y respuesta a desastres, con planes de vuelo que enfatizan el monitoreo de corredores y patrones de búsqueda rápida que complementan los activos tripulados. El uso en entretenimiento parte de una base más pequeña, pero demuestra la fiabilidad del software de enjambre y el vuelo coordinado, que luego se transfiere a casos de uso industrial que requieren sincronización de múltiples unidades. A medida que las cargas útiles se vuelven modulares y las plataformas admiten montajes de intercambio rápido, los operadores pueden desplegar el mismo armazón para el mapeo NDVI de granjas, la fotogrametría para la construcción y los escaneos térmicos para los servicios públicos en el mercado de drones de Asia-Pacífico, mejorando así la utilización de activos durante todo el año.

El mercado está respaldado por medidas regulatorias que agilizan la certificación multiaplicación, lo que permite a los fabricantes de equipos originales y proveedores de servicios ofrecer múltiples flujos de trabajo a la misma base de clientes. Los programas públicos en los mercados desarrollados han reducido las barreras de cumplimiento para los vuelos rutinarios sobre terrenos conocidos, facilitando capturas de imágenes frecuentes para mantener actualizados los gemelos digitales de los proyectos a lo largo de los ciclos de construcción. En agricultura, el uso de drones de precisión está evolucionando hacia un servicio durante todo el año, impulsado por actividades como la planificación de insumos, el monitoreo de la salud a mitad de temporada y las evaluaciones previas a la cosecha. Este cambio ayuda a estabilizar los ingresos de los operadores, que anteriormente se concentraban en períodos de tiempo limitados. Además, las aprobaciones BVLOS en ciudades seleccionadas están creando oportunidades para entregas médicas de alta prioridad y logística de paquetería pequeña, que requieren un tiempo de entrega fiable y un control térmico estricto. Con el tiempo, se espera que el desarrollo de regulaciones estandarizadas y protocolos de datos comunes cree condiciones más equitativas para los proveedores de servicios más pequeños que puedan demostrar una calidad de misión consistente, ampliando así la base de proveedores para diversas aplicaciones.

Por Tipo: El Híbrido/VTOL Interrumpe el Dominio Rotatorio en Logística

Las plataformas de ala rotatoria lideraron con el 65,54% de los ingresos de 2025, impulsadas por la estabilidad en vuelo estacionario, las pequeñas huellas de aterrizaje y las cadenas de suministro maduras que satisfacen las necesidades convencionales de cartografía y fumigación en el mercado de drones de Asia-Pacífico. Los drones de ala fija mantienen una participación significativa gracias a su larga autonomía para la cartografía de corredores, donde se deben cubrir grandes áreas con una distancia de muestreo del suelo consistente. Los modelos híbridos/VTOL registran el crecimiento más rápido con una CAGR del 13,20% hasta 2031, ya que los operadores logísticos equilibran el despegue vertical con un crucero eficiente para rutas que abarcan decenas de kilómetros, a menudo con restricciones de carga útil de cadena de frío que recompensan un tiempo de vuelo fiable. Las enmiendas de 2025 eliminaron la necesidad de un SFOC para la mayoría de las operaciones VLOS y ciertas operaciones BVLOS en la categoría de 25 a 150 kg, introdujeron nuevas certificaciones de piloto/operador y establecieron estándares técnicos. Esto moderniza el marco de drones de Canadá, beneficiando principalmente a los operadores comerciales y fabricantes, mientras que los pilotos recreativos siguen rigiéndose por normas más ligeras para drones más pequeños. A medida que más plataformas híbridas admiten cargas útiles modulares para agricultura, levantamiento y cápsulas de carga, los operadores pueden amortizar los costos del armazón en múltiples fuentes de ingresos. Esta modularidad también ayuda a gestionar el inventario con menos referencias y una rotación más rápida entre misiones en programas densos.

Los avances en certificación son importantes en este segmento porque reducen el trabajo de reingeniería y permiten despliegues en múltiples geografías con la misma configuración de referencia. A medida que los marcos UTM maduran en las ciudades avanzadas de Asia-Pacífico, las plataformas híbridas obtienen una ventaja relativa para los corredores de mediano alcance repetidos que necesitan un rendimiento de salida y llegada consistente en pequeñas plataformas. La industria de drones de Asia-Pacífico también está observando las mejoras en baterías y las opciones de propulsión alternativa que amplían la autonomía sin sacrificar la carga útil, lo que ampliaría el conjunto de misiones viables para los diseños híbridos en logística e inspección. Dados estos factores, el híbrido/VTOL está destinado a desempeñar un papel creciente en la entrega basada en carriles y la inspección de largo alcance. Al mismo tiempo, las plataformas rotatorias continúan dominando las imágenes de corta duración, la inspección de proximidad y la mayoría de las tareas de fumigación.

Por Clase de Peso: El Dominio Nano/Micro Refleja el Punto Óptimo Regulatorio

Los drones nano/micro de menos de 2 kg capturaron una participación del 39,20% en 2025 y lideraron el crecimiento con una CAGR del 12,54%, beneficiándose de normas fáciles de usar que aceleran la incorporación de creadores, pequeñas empresas y misiones comerciales de nivel básico en el mercado de drones de Asia-Pacífico. Las plataformas de clase pequeña de 2 a 25 kg sirven como los caballos de batalla profesionales en cartografía, fumigación e inspección donde las necesidades de carga útil superan las capacidades de la clase micro. La clase media (25-150 kg) se centra en misiones de aplicación de la ley y elevación pesada y requiere certificaciones más estrictas. En comparación, la clase grande (más de 150 kg) sigue siendo un nicho y a menudo se asocia con pilotos de eVTOL y logística de emergencia. Los precios de los seguros escalan con el peso debido a la exposición al riesgo, lo que puede influir en la combinación de flotas en casos de uso urbano donde los drones más ligeros pueden satisfacer la mayoría de las necesidades de carga útil. A medida que los reguladores regionales refinan los umbrales, los fabricantes de equipos originales a menudo apuntan a diseños justo por debajo de los límites clave para comprimir el tiempo de comercialización y simplificar la formación de los operadores.

El mercado de drones de Asia-Pacífico continúa viendo innovación en paquetes de baterías y materiales ligeros que aumentan la autonomía en las clases más ligeras sin empujar los armazones hacia categorías de certificación más altas. En agricultura, los fumigadores de mayor capacidad y las características de seguimiento del terreno se están adentrando más en las flotas de clase pequeña para equilibrar la carga útil con la simplicidad regulatoria. Para la inspección, los drones más ligeros obtienen procesamiento a bordo que admite análisis en tiempo real y marcado de anomalías, lo que reduce la necesidad de volar plataformas más pesadas con grandes huellas de cómputo. Con el tiempo, las mejoras incrementales en la densidad de energía y la eficiencia del armazón mantendrán la mayor parte de la actividad comercial concentrada por debajo de 25 kg, con las clases media y grande reservadas para misiones especializadas, programas gubernamentales y pilotos de movilidad aérea urbana.

Por Modo de Operación: La Participación del 68% de la Autonomía Enmascara Brechas de Implementación

Los sistemas pilotados de forma remota representaron el 67,40% de los despliegues operativos en 2025, lo que refleja las preferencias de los operadores y aseguradoras por la supervisión humana en el circuito durante misiones de alto valor o complejas que necesitan una reasignación flexible. Los modos totalmente autónomos registran una CAGR del 12,70% hasta 2031, principalmente en aplicaciones como el inventario de almacenes y la fumigación agrícola, y en corredores BVLOS aprobados donde las funciones de detección y evasión han sido probadas en campo a escala. Las configuraciones opcionalmente pilotadas sirven como puente en el espacio aéreo denso, con despegue y aterrizaje manual combinados con segmentos de crucero autónomos para equilibrar el cumplimiento con la eficiencia. Las vías de suscripción y exención continúan recompensando los casos de seguridad probados que vinculan las pilas de autonomía con los conjuntos de datos del historial de vuelos, lo que fomenta la adopción gradual en lugar de la autonomía total inmediata. Estos patrones de uso explican por qué el pilotaje remoto sigue dominando las bases instaladas incluso cuando la autonomía gana participación donde las normas y la infraestructura son maduras.

El crecimiento de la autonomía depende de la cobertura UTM, los enlaces fiables de baja latencia y la aceptación por parte de los reguladores de los casos de seguridad probabilísticos. A medida que las agencias en los mercados avanzados prueban y validan las pilas de autonomía a escala de corredor y ciudad, las aprobaciones para los carriles de servicio repetitivos se amplían, acelerando la automatización en logística y misiones de inspección rutinaria. Los motores de inferencia en el borde reducen los viajes de ida y vuelta a la nube para la detección de objetos y la lógica de cumplimiento, ajustando así los bucles de control y protegiendo los límites del espacio aéreo durante misiones complejas. Se espera que el mercado de drones de Asia-Pacífico sea testigo de un aumento gradual en la adopción de sistemas autónomos a medida que mejoren las capacidades de datos y la infraestructura. Sin embargo, la supervisión humana seguirá desempeñando un papel crítico en el espacio aéreo sensible hasta que los sistemas redundantes y los marcos de verificación estandarizados estén ampliamente implementados.

Por Usuario Final: Las Iniciativas Gubernamentales Impulsan la Modernización de la Seguridad

Los usuarios comerciales y consumidores/aficionados representaron el 70,54% de la actividad en 2025, con grandes bases instaladas en fotografía, cartografía y fumigación que sustentan el crecimiento de los proveedores de servicios en múltiples sectores verticales en el mercado de drones de Asia-Pacífico. Los usuarios finales gubernamentales y civiles avanzan a una CAGR del 10,20% a medida que los ministerios y agencias priorizan el ISR, la seguridad fronteriza, la respuesta a desastres y el monitoreo de seguridad pública junto con ensayos controlados de funciones logísticas. Las vías de adquisición en Japón, Corea del Sur, Australia e India continúan financiando tanto plataformas de doble uso como cargas útiles adaptadas a misiones, que se filtran a los mercados civiles a través de cadenas de suministro compartidas. Los despliegues de seguridad pública a menudo combinan drones con comunicaciones seguras y rutas de datos cifrados, lo que amplía la demanda de plataformas que cumplan con los requisitos reforzados. Esta divergencia en los perfiles de misión anima a los fabricantes de equipos originales a mantener líneas de productos duales, una optimizada para el cumplimiento civil y el costo, y la otra alineada con las especificaciones de grado gubernamental.

Las inversiones gubernamentales en UTM e infraestructura han facilitado la adopción civil, beneficiando particularmente a las flotas comerciales en ciudades con redes 5G establecidas y sistemas C2 robustos. Además, la residencia de datos y las salvaguardas de telemetría desempeñan un papel significativo en la selección de proveedores para las licitaciones gubernamentales. Esto impacta en el ensamblaje local, el alojamiento de datos y los protocolos de cifrado entre los proveedores que atienden tanto a clientes gubernamentales como civiles. En el mercado de drones de Asia-Pacífico, existe una convergencia continua entre hardware y software, ya que la experiencia operativa gubernamental influye en los estándares civiles de autonomía y seguridad. Esto crea beneficios secundarios para los operadores centrados en infraestructuras críticas y aplicaciones logísticas en entornos regulados.

Análisis Geográfico

China lideró con una participación del 35,40% en 2025 gracias a una gran flota registrada, el respaldo público a la actividad económica de baja altitud y una profunda capacidad manufacturera que abastece la demanda regional a escala, situando al país en el centro del mercado de drones de Asia-Pacífico. Los programas agrícolas con subsidios sostenidos y los corredores logísticos operativos ayudan a impulsar altos recuentos de salidas para fumigación y entrega donde las aprobaciones están en vigor. El uso ampliado de inspección en energía y transporte añade estabilidad, y el trabajo continuo en la certificación de tipo para eVTOL de grado pasajero ancla un ecosistema que puede extenderse a plataformas de carga pesada con el tiempo. Los marcos de cumplimiento localizados apoyan los vuelos frecuentes en corredores que alimentan conjuntos de datos de imágenes continuas para análisis industriales. Estas características en conjunto crean una base de demanda grande y diversificada que sustenta a los proveedores en todas las categorías de carga útil y modelos de servicio.

India es el mercado de más rápido crecimiento, con una CAGR del 10,80% hasta 2031, respaldada por incentivos de fabricación local y permisos simplificados que amplían las misiones civiles en agricultura, cartografía y servicios públicos en el mercado de drones de Asia-Pacífico. Las vías de adquisición doméstica y las preferencias de contenido también elevan la demanda de plataformas y componentes indígenas, acortando los ciclos de entrega para las operaciones estacionales. Los programas a nivel estatal impulsan aún más los servicios aéreos rurales, mientras que las políticas de formación y entornos de prueba amplían el grupo de pilotos para misiones de nivel básico.

Japón sigue siendo un mercado crítico con normas avanzadas que permiten operaciones BVLOS en corredores definidos, apoyando entregas urgentes y proyectos de cartografía densa. La inversión corporativa en drones y robótica proporciona un ancla para los ecosistemas de software y carga útil que se integran con los flujos de trabajo industriales y los sistemas ERP. La agenda política de Corea del Sur permite ciudades de demostración y exenciones específicas para ensayos comerciales, alimentando un flujo constante de datos operativos que informa las regulaciones nacionales y las exenciones comerciales. Los casos de uso de inspección intensiva de Australia en minería y energía continúan creciendo a medida que los reguladores amplían las autorizaciones BVLOS para operaciones de bajo riesgo, lo que favorece a las flotas de ala fija e híbridas que pueden cubrir grandes sitios en menos salidas. Los mercados del Sudeste Asiático avanzan a diferentes velocidades a medida que la conectividad y los conjuntos de normas varían, pero la agricultura de precisión y la logística de corredores continúan ganando terreno donde las aprobaciones y la capacidad de los operadores se alinean. Los pilotos BVLOS de Singapur y las prácticas de gestión del espacio aéreo proporcionan corredores de referencia para el uso comercial a largo plazo en entornos urbanos densos que otras ciudades pueden adaptar a medida que el UTM madura regionalmente, fortaleciendo la base del mercado para las operaciones a escala.

Panorama Competitivo

El mercado de drones de Asia-Pacífico presenta una división única: los segmentos de consumo de alto volumen están dominados por un puñado de marcas globales. En contraste, el segmento comercial no de consumo está más fragmentado entre aplicaciones y servicios. DJI mantiene un fuerte posicionamiento en los segmentos prosumer y agrícola a través de la integración de armazones, controladores de vuelo, estabilizadores y baterías, lo que permite actualizaciones rápidas de modelos y un amplio ecosistema de accesorios que atrae a los proveedores de servicios. En la contratación pública y los sectores verticales sensibles, las preferencias de contenido local y seguridad en mercados como India, Japón y Taiwán abren espacio para los fabricantes de equipos originales regionales e integradores especializados. El enfoque de Drone en la inspección como servicio y el software refleja un cambio en los márgenes a medida que el hardware se convierte en un producto básico y los análisis de carga útil generan valor para las cuentas empresariales. Terra Drone fue seleccionada para el Proyecto de Apoyo a la Verificación de Agricultura Inteligente en el Sudeste Asiático (Indonesia), del Ministerio de Agricultura, Silvicultura y Pesca de Japón (MAFF). El proyecto promueve las tecnologías japonesas de agricultura inteligente en Indonesia. Terra Drone está construyendo redes con empresas locales para demostraciones y desarrollo de negocios.[3]Fuente: Terra Drone, "Verificación de Agricultura Inteligente en el Sudeste Asiático," terra-drone.net

Los movimientos estratégicos incluyen la expansión de pilas de autonomía resistentes a las interferencias GNSS y el perfeccionamiento de plataformas híbridas/VTOL para corredores logísticos de mediano alcance bajo el emergente BVLOS. El lanzamiento de navegación alternativa de Honeywell refleja un impulso más amplio de los proveedores de primer nivel para reforzar la autonomía y la navegación en entornos de señal en disputa. Esta necesidad se aplica tanto a las misiones de inspección como a las de logística a escala. Los proveedores de servicios regionales incluyen compromisos de análisis y alojamiento de datos en sus contratos a medida que las agencias y los clientes industriales endurecen los requisitos sobre el manejo de la telemetría y la soberanía de los datos. Las asociaciones que vinculan a los fabricantes de cargas útiles, los fabricantes de equipos originales de plataformas y los proveedores de análisis son comunes, ya que los proveedores buscan ofrecer soluciones unificadas que reduzcan el esfuerzo de integración para los clientes empresariales.

Las soluciones integradas que abarcan armazones, cargas útiles, autonomía y paquetes de seguros mejoran la retención de clientes y minimizan el cambio al alinear el hardware con la economía operativa. Los principales actores del mercado continúan invirtiendo en conjuntos de datos para entrenar modelos de autonomía y visión, fortaleciendo su rendimiento en entornos complejos donde la seguridad depende de la experiencia de campo establecida. Mientras tanto, las empresas locales se benefician de las preferencias políticas y el apoyo personalizado para las cadenas de suministro domésticas, lo que les permite mantener su participación de mercado en las licitaciones gubernamentales y las operaciones reguladas dentro de sus mercados de origen.

Líderes de la Industria de Drones de Asia-Pacífico

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

MicroMultiCopter (MMC) Aero Technology Co. Ltd.

Guangzhou EHang Intelligent Technology Co. Ltd.

Yuneec International (ATL Drone)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Garuda Aerospace recaudó INR 100 crore (USD 11,7 millones) en financiación de Serie B, valorando la empresa en USD 250 millones. Este desarrollo subraya el enfoque estratégico de la empresa en mejorar las capacidades de fabricación doméstica, con un objetivo de contenido indígena del 85%. La financiación posiciona a Garuda Aerospace para fortalecer su ventaja competitiva en la industria de drones, alineándose con las iniciativas gubernamentales que promueven la autosuficiencia en tecnología.

- Enero de 2025: Terra Drone Corporation lanzó el dron de inspección interior "Terra Xross 1" en Japón, marcando un movimiento estratégico para capturar participación de mercado en el segmento. Este desarrollo subraya el enfoque de la empresa en la innovación y la asequibilidad, lo que podría remodelar la competencia en el sector de drones de interior.

Alcance del Informe del Mercado de Drones de Asia-Pacífico

El mercado de drones de Asia-Pacífico abarca sistemas aéreos no tripulados comerciales, industriales y recreativos utilizados en aplicaciones como levantamiento topográfico, inspección, logística, agricultura, cinematografía y monitoreo ambiental. Estos drones incorporan control de vuelo basado en inteligencia artificial, imágenes en tiempo real y análisis para permitir operaciones precisas en diversas industrias. Los avances en la automatización de la inspección de infraestructuras impulsan el crecimiento del mercado, al igual que la expansión de la entrega de comercio electrónico y la adopción de la agricultura de precisión. Las áreas clave de enfoque incluyen el cumplimiento normativo, la autonomía extendida y la integración de sensores para mejorar la eficiencia operativa y la seguridad en aplicaciones civiles y empresariales.

El mercado de drones de Asia-Pacífico está segmentado por aplicación, tipo, clase de peso, modo de operación, usuario final y geografía. Por aplicación, el mercado está segmentado en construcción, agricultura, energía, entretenimiento, aplicación de la ley y otras aplicaciones. Por tipo, el mercado está segmentado en drones de ala fija, drones de ala rotatoria y drones híbridos/VTOL. Por clase de peso, el mercado está segmentado en nano/micro, pequeño, medio y grande. Por modo de operación, está segmentado en pilotado de forma remota, opcionalmente pilotado y totalmente autónomo. Por usuario final, el mercado está segmentado en comercial y consumidor/aficionado, y gobierno y civil. El informe también proporciona el tamaño del mercado y las previsiones para 10 países de la región. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Construcción |

| Agricultura |

| Energía |

| Entretenimiento |

| Aplicación de la Ley |

| Otras Aplicaciones |

| Drones de Ala Fija |

| Drones de Ala Rotatoria |

| Drones Híbridos/VTOL |

| Nano/Micro (Menos de 2 kg) |

| Pequeño (2-25 kg) |

| Medio (25-150 kg) |

| Grande (Más de 150 kg) |

| Pilotado de Forma Remota |

| Opcionalmente Pilotado |

| Totalmente Autónomo |

| Comercial y Consumidor/Aficionado |

| Gobierno y Civil |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Singapur |

| Malasia |

| Tailandia |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Aplicación | Construcción |

| Agricultura | |

| Energía | |

| Entretenimiento | |

| Aplicación de la Ley | |

| Otras Aplicaciones | |

| Por Tipo | Drones de Ala Fija |

| Drones de Ala Rotatoria | |

| Drones Híbridos/VTOL | |

| Por Clase de Peso | Nano/Micro (Menos de 2 kg) |

| Pequeño (2-25 kg) | |

| Medio (25-150 kg) | |

| Grande (Más de 150 kg) | |

| Por Modo de Operación | Pilotado de Forma Remota |

| Opcionalmente Pilotado | |

| Totalmente Autónomo | |

| Por Usuario Final | Comercial y Consumidor/Aficionado |

| Gobierno y Civil | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Singapur | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de drones comerciales de Asia-Pacífico?

El tamaño del mercado de drones de Asia-Pacífico fue de USD 2,02 mil millones en 2025, se espera que alcance USD 2,21 mil millones en 2026 y se proyecta que llegue a USD 3,51 mil millones en 2031, con una CAGR 2026-2031 del 9,69%.

¿Qué aplicaciones lideran y crecen más rápido en Asia-Pacífico?

La agricultura lideró con una participación del 36,70% en 2025 y también registra el mayor crecimiento con una CAGR del 10,55% hasta 2031, respaldada por grandes flotas de fumigación y flujos de trabajo de imágenes estandarizados.

¿Qué tipos de plataformas son más competitivos en Asia-Pacífico?

El ala rotatoria domina los ingresos de 2025 con el 65,54% como el caballo de batalla para la cartografía y la fumigación, mientras que las plataformas híbridas/VTOL son las de más rápido crecimiento con una CAGR del 13,20% para la entrega en corredores y la inspección de largo alcance.

¿Qué países son los más grandes y de más rápido crecimiento en la región?

China mantuvo una participación del 35,40% en 2025, mientras que India tiene las perspectivas más rápidas con una CAGR del 10,80% hasta 2031 gracias a los incentivos de fabricación local y los permisos simplificados.

¿Cuáles son los principales cuellos de botella para escalar las operaciones en las ciudades de Asia-Pacífico?

Las restricciones en la gestión del tráfico aéreo y la necesidad de un UTM maduro limitan las aprobaciones BVLOS simultáneas en las áreas metropolitanas densas, y las diferencias en las licencias de pilotos entre jurisdicciones aumentan los costos de cumplimiento para las flotas transfronterizas.

¿Cómo están abordando los operadores los riesgos de suplantación e interferencia GNSS?

Las flotas empresariales están adoptando pilas de navegación alternativas que fusionan señales de visión, terreno y no GNSS para mantener la continuidad en entornos adversos, respaldadas por proveedores de primer nivel que lanzan conjuntos de software resistentes.

Última actualización de la página el: