Tamaño y Participación del Mercado de Medicamentos para la Enfermedad de Parkinson

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

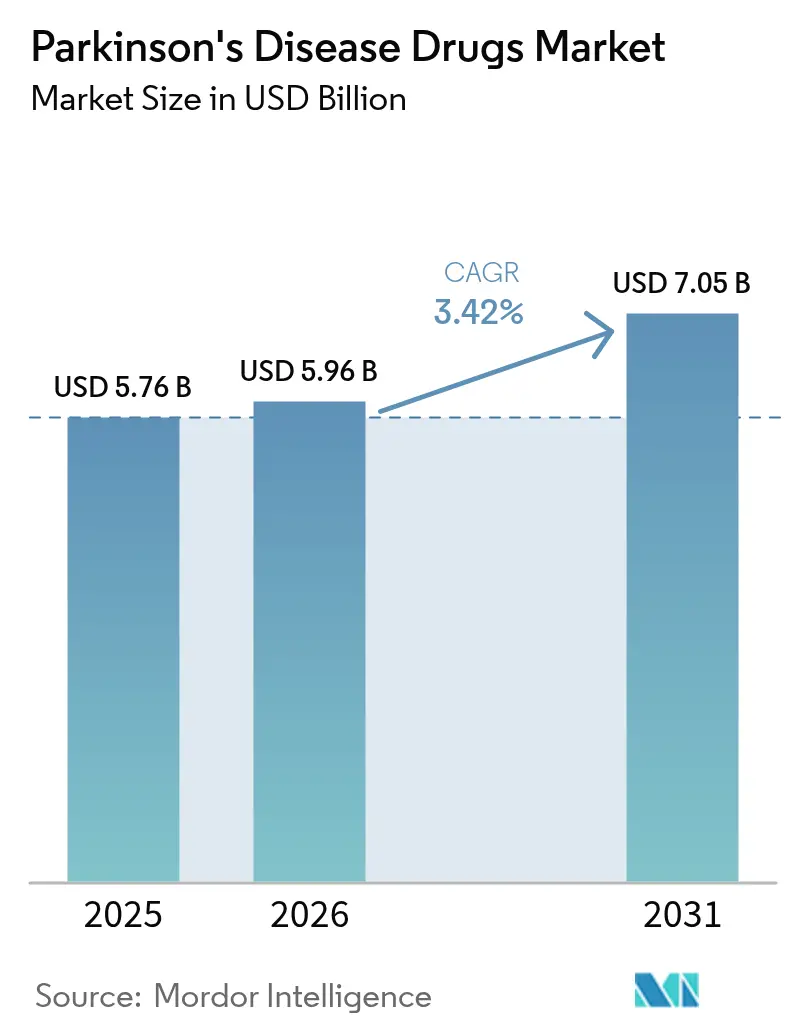

| Tamaño del Mercado (2026) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Enfermedad de Parkinson por Mordor Intelligence

El tamaño del mercado de medicamentos para la enfermedad de Parkinson fue valorado en USD 5,76 mil millones en 2025 y se estima que crecerá desde USD 5,96 mil millones en 2026 hasta alcanzar USD 7,05 mil millones en 2031, a una CAGR del 3,42% durante el período de pronóstico (2026-2031). El crecimiento refleja una base de pacientes en expansión y una adopción sostenida tanto de opciones sintomáticas como modificadoras de la enfermedad. Las combinaciones de carbidopa–levodopa mantienen la primacía comercial, aunque los antagonistas de adenosina A2A avanzan con mayor rapidez a medida que los médicos buscan alivio no dopaminérgico complementario. Los dispositivos de infusión continua ganan favor clínico por reducir las fluctuaciones motoras, mientras que las farmacias digitales amplían el acceso a la terapia. América del Norte preserva el liderazgo en ingresos, mientras que Asia Pacífico registra la expansión más rápida a medida que las tendencias de envejecimiento se aceleran y los marcos de reembolso se amplían.

Conclusiones Clave del Informe

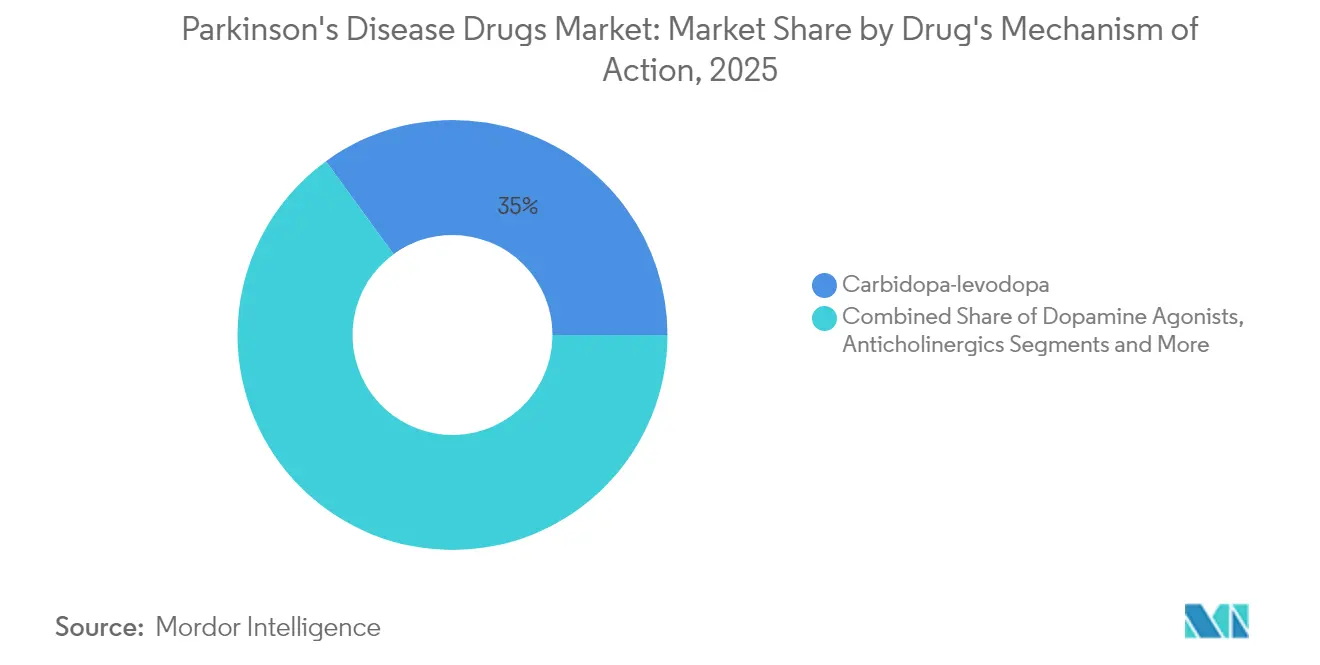

- Por mecanismo de acción, la carbidopa–levodopa representó el 35,02% de la participación del mercado de medicamentos para la enfermedad de Parkinson en 2025; se prevé que los antagonistas de adenosina A2A crezcan a una CAGR del 4,10% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 75,05% del tamaño del mercado de medicamentos para la enfermedad de Parkinson en 2025, mientras que se proyecta que los sistemas de infusión se expandan a una CAGR del 4,21% hasta 2031.

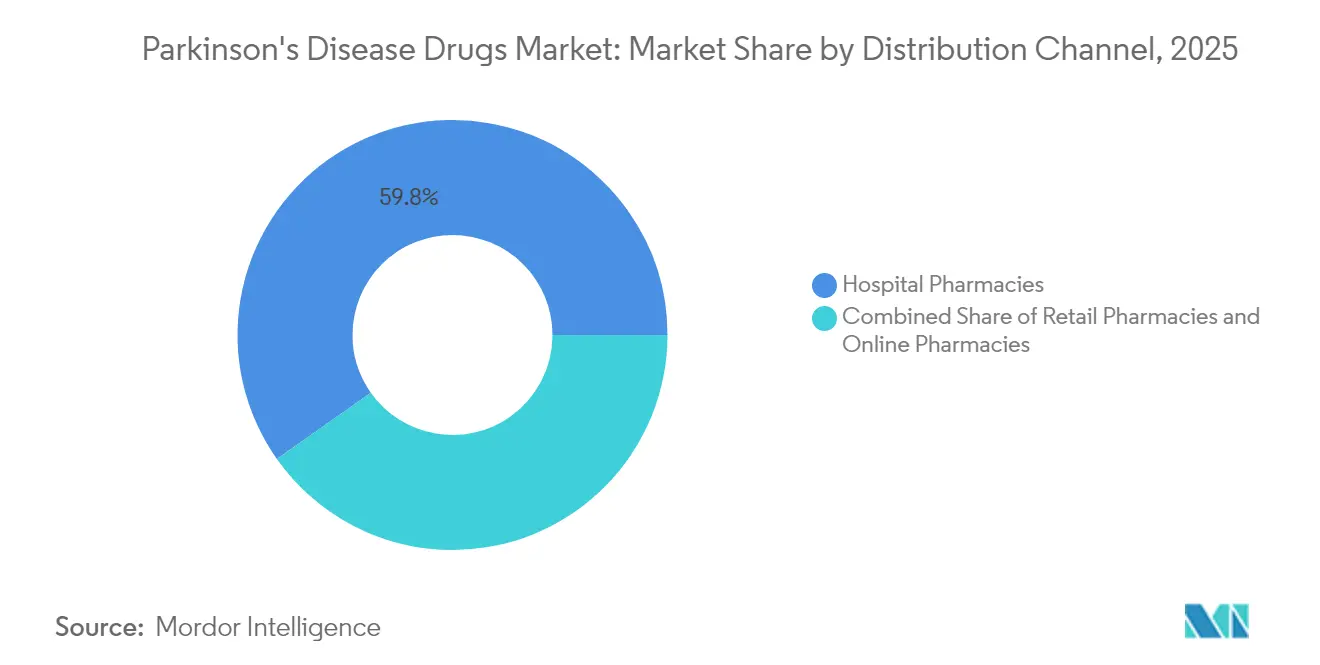

- Por canal de distribución, las farmacias hospitalarias representaron el 59,78% de los ingresos en 2025; las farmacias en línea son el canal de más rápido crecimiento con una CAGR del 4,93% hasta 2031.

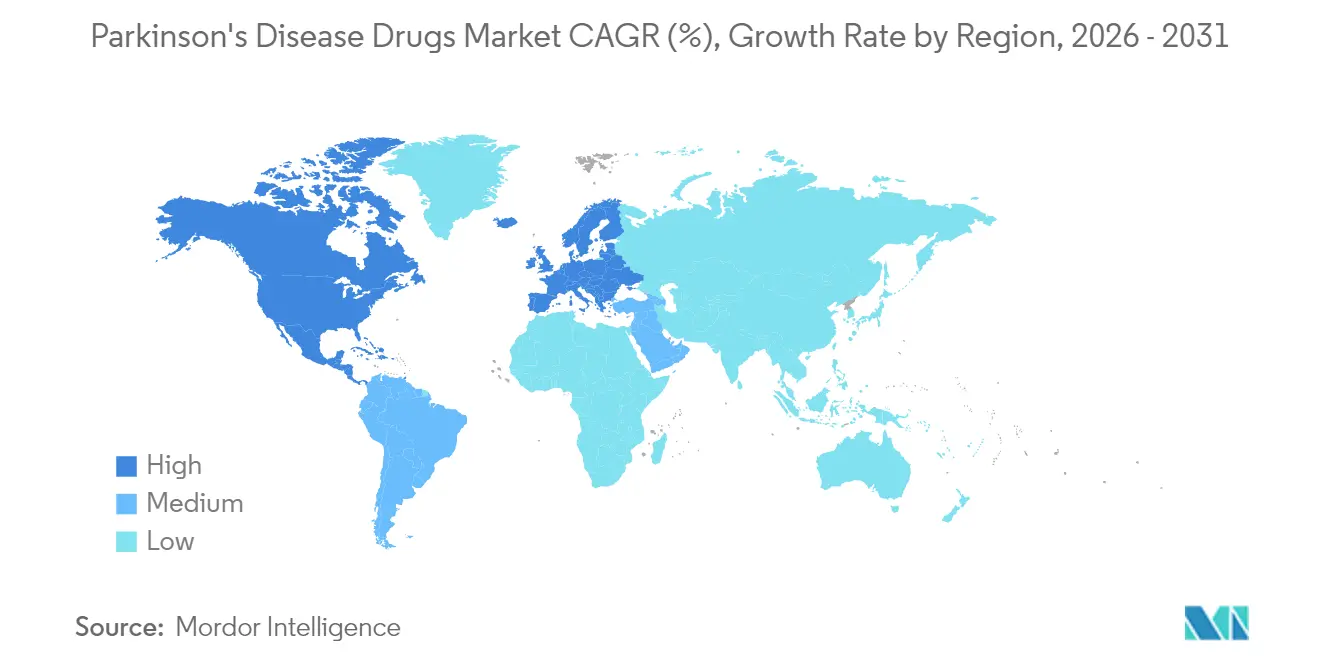

- Por geografía, América del Norte lideró con una participación del 44,02% en el mercado de medicamentos para la enfermedad de Parkinson en 2025; Asia Pacífico avanza a una CAGR del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Enfermedad de Parkinson

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y carga de la enfermedad | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente concienciación e iniciativas de diagnóstico temprano | +0.8% | Núcleo en APAC, extensión a MEA | Mediano plazo (2-4 años) |

| Expansión del reembolso y la cobertura de seguros | +0.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Aumento de la inversión en I+D y aprobaciones continuas | +0.9% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Adopción de infusiones continuas de acción prolongada | +0.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Cadenas de reposicionamiento de fármacos impulsadas por IA dirigidas a la α-sinucleína | +0.3% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Aumento de la Carga de la Enfermedad

Se proyecta que la base global de pacientes con Parkinson alcance los 25,2 millones para 2050, más del doble de su nivel de 2021, a medida que la longevidad aumenta en todo el mundo. Asia Oriental soporta el mayor crecimiento absoluto de casos, mientras que el oeste del África subsahariana registra el aumento porcentual más pronunciado, orientando la inversión hacia modelos de atención adaptados a cada región [1]Li Zhang, "Diferencias Regionales en las Tasas de Crecimiento de la Enfermedad de Parkinson," Frontiers in Aging Neuroscience, frontiersin.org. La carga económica anual en Estados Unidos ya supera los USD 52 mil millones, lo que impulsa a los pagadores a enfatizar la intervención temprana para reducir los costos de discapacidad a largo plazo.

Creciente Concienciación e Iniciativas de Diagnóstico Temprano

Los ensayos de sangre habilitados por IA pueden predecir el inicio de la enfermedad siete años antes de que aparezcan síntomas manifiestos, lo que permite la inscripción en ensayos neuroprotectores antes que nunca. El análisis complementario de relojes inteligentes en 100.000 participantes validó biomarcadores de patrones de movimiento que identifican casos prodrómicos. El cribado digital nacional de Tailandia ilustra cómo las herramientas de bajo costo amplían la detección en entornos de ingresos medios. Un diagnóstico más temprano amplía la base abordable para los productos modificadores de la enfermedad en desarrollo.

Expansión del Reembolso y la Cobertura de Seguros

Las victorias en formularios impulsaron la cobertura de CREXONT del 30% a más del 50% de las vidas aseguradas en Estados Unidos, subrayando el efecto de arrastre del acceso amplio. Los marcos de pago de Medicare para la estimulación cerebral profunda han establecido referencias que las terapias más nuevas basadas en dispositivos aprovechan ahora [2]Lara Boyd, "Cobertura de Medicare para la Estimulación Cerebral Profunda," PubMed, pubmed.ncbi.nlm.nih.gov. Las actualizaciones de codificación para infusiones continuas reducen aún más las barreras de adopción.

Aumento de la Inversión en I+D y Aprobaciones Continuas de Fármacos

Más del 10% de los ensayos activos globales del sistema nervioso central abordan ahora la enfermedad de Parkinson, lo que refleja una confianza sostenida de la industria. La adquisición de Cerevel por parte de AbbVie por USD 8,7 mil millones fortalece su cartera de receptores de dopamina. La terapia génica AB-1005 de Bayer alcanzó hitos de Fase 2, ejemplificando el apetito inversor por plataformas modificadoras de la enfermedad [3]Bayer AG, "Programa de Terapia Génica de Bayer AB-1005," bayer.com.

Adopción de Formulaciones de Infusión Continua de Acción Prolongada

Las infusiones subcutáneas de levodopa/carbidopa proporcionan 2,7 horas adicionales de tiempo "activo" diario en comparación con la terapia oral, mejorando los resultados funcionales. Las bombas portátiles que integran telemetría Bluetooth permiten la titulación de dosis por parte de los médicos de forma remota, mejorando la adherencia.

Cadenas de Reposicionamiento de Fármacos Impulsadas por IA Dirigidas a la α-Sinucleína

Investigadores de la Universidad de Cambridge redujeron diez veces la identificación de candidatos principales utilizando aprendizaje automático en las vías de agregación de la α-sinucleína. Dicha aceleración comprime los plazos generales de desarrollo y refuerza el potencial de ser el primero en su clase.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos vinculados a los tratamientos actuales | -0.7% | Global, los usuarios a largo plazo son los más afectados | Corto plazo (≤ 2 años) |

| Altos costos de tratamiento e I+D | -0.5% | Global, amplificado en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro para las materias primas activas de levodopa | -0.3% | Global, cadenas de suministro dependientes de China | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a las afirmaciones modificadoras de la enfermedad | -0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Asociados con los Tratamientos Actuales

La exposición crónica a levodopa produce complicaciones motoras; los regímenes de benserazida muestran razones de probabilidad de 170,74 para los fenómenos de encendido-apagado, notablemente más altas que las 67,5 de la carbidopa. Los agonistas de dopamina conllevan riesgos de control de impulsos, y la estimulación cerebral profunda implica morbilidad quirúrgica, lo que limita su adopción fuera de los centros de altos recursos.

Altos Costos de Tratamiento e I+D

Los regímenes de infusión continua pueden costar USD 119.000 anuales, lo que supone una presión para los presupuestos de los pagadores incluso en economías desarrolladas. Los gastos de desarrollo aumentan a medida que las empresas abordan biológicos complejos y dispositivos conectados, presionando las estrategias de fijación de precios de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo de Acción del Fármaco: La dominancia de la vía dopaminérgica persiste

El segmento de carbidopa–levodopa lideró el mercado de medicamentos para la enfermedad de Parkinson con una participación del 35,02% en 2025, respaldado por décadas de familiaridad clínica. Los antagonistas de adenosina A2A, aunque de nicho, son la clase de más rápido crecimiento con una CAGR del 4,10%. El agonista parcial selectivo D1/D5 tavapadon logró ganancias significativas en MDS-UPDRS en la Fase 3, reforzando el apetito por mecanismos que preservan la señalización dopaminérgica mientras reducen el riesgo de discinesia.

La diversificación de la cartera modera la dependencia de la modulación dopaminérgica. Los inhibidores de la α-sinucleína derivados de IA y los vectores de terapia génica GDNF ilustran un giro hacia la modificación de la enfermedad. A medida que estos alcancen etapas comerciales, se espera que el tamaño del mercado de la enfermedad de Parkinson para las categorías no dopaminérgicas se amplíe, mejorando la elección terapéutica y la diferenciación competitiva.

Por Vía de Administración: Los sistemas de infusión desafían la dominancia oral

Las formulaciones orales comprendieron el 75,05% de la participación del mercado de medicamentos para la enfermedad de Parkinson en 2025 debido a su conveniencia y reembolso establecido. Sin embargo, las bombas subcutáneas avanzan a una CAGR del 4,21%, impulsadas por una farmacocinética superior que evita la variabilidad gástrica.

Las alternativas transdérmicas e intranasales atienden a pacientes con disfagia o períodos "apagados" erráticos. A medida que maduran las plataformas de ajuste de dosis en tiempo real, el tamaño del mercado de la enfermedad de Parkinson atribuible a los dispositivos de infusión podría superar los USD 1,08 mil millones para 2031, remodelando la distribución de ingresos entre los fabricantes.

Por Canal de Distribución: La transformación digital se acelera

Las farmacias hospitalarias retuvieron el 59,78% de los ingresos en 2025, lo que refleja el inicio de regímenes complejos bajo supervisión especializada. Los canales en línea, que crecen a una CAGR del 4,93%, se benefician de la adopción de recetas electrónicas y las preferencias de entrega a domicilio entre las poblaciones de edad avanzada. Los ecosistemas de telesalud integran la gestión de reabastecimiento y el análisis de adherencia, ampliando la interfaz de la industria de la enfermedad de Parkinson con la tecnología de salud del consumidor.

Las farmacias especializadas gestionan biológicos sensibles a la temperatura y brindan asesoramiento dirigido por enfermeras para dispositivos de infusión, consolidando su papel como socios de alto contacto para los fabricantes enfocados en los resultados de los pacientes.

Análisis Geográfico

América del Norte contribuyó con el 44,02% del valor global en 2025, aprovechando sistemas de salud bien financiados, seguros integrales y densas redes de especialistas en trastornos del movimiento. Iniciativas federales como la Ley del Plan Nacional para Acabar con el Parkinson destinan financiación adicional a la investigación, sosteniendo el impulso de la innovación. Sin embargo, las comunidades rurales aún enfrentan retrasos diagnósticos más prolongados debido al acceso limitado a neurólogos.

Asia Pacífico se posiciona como la región de más rápido crecimiento con una CAGR del 5,05% hasta 2031. La carga de casos en China se ha disparado desde 1990, y la concienciación de los médicos sobre los síntomas no motores está mejorando, aunque persisten las brechas de tratamiento en zonas rurales. La demografía de superenvejecimiento de Japón impulsa la demanda de dispositivos avanzados, mientras que la clase media en expansión de India aumenta el volumen, aunque limitado por una distribución desigual de especialistas. La armonización regulatoria entre los miembros de la ASEAN reduce los plazos de aprobación, favoreciendo los lanzamientos multinacionales.

Europa disfruta de una adopción constante respaldada por seguros universales, pero las decisiones de reembolso de cada Estado miembro crean variabilidad. Los cambios aduaneros relacionados con el Brexit causaron escasez ocasional de levodopa en el Reino Unido, lo que generó llamados a estrategias de suministro más resilientes. La actualización de las directrices alemanas de 2025 enfatiza la gestión interdisciplinaria temprana, reforzando una demanda estable en todas las clases de fármacos. América Latina y Oriente Medio y África muestran oportunidades emergentes paralelas al aumento de la esperanza de vida y la mejora de la infraestructura de atención neurológica.

Panorama regulatorio

La regulación en el ámbito de los tratamientos para la enfermedad de Parkinson sigue enfatizando el control clínicamente significativo de las fluctuaciones motoras, con un mayor escrutinio de las afirmaciones sobre modificación de la enfermedad y una atención creciente a los productos combinados y a los formatos de administración avanzados. En Estados Unidos, la FDA ha autorizado múltiples opciones avanzadas para la EP en ciclos recientes, incluida VYALEV (foscarbidopa/foslevodopa) de AbbVie en octubre de 2024 y la combinación fármaco-dispositivo Onapgo (apomorfina) de Supernus en febrero de 2025. Estas autorizaciones sugieren una continua receptividad regulatoria hacia los sistemas de administración integrados cuando el perfil de beneficio-riesgo está bien caracterizado.

En Europa, el CHMP de la EMA ha respaldado opciones adicionales de levodopa/carbidopa de liberación modificada, incluida una opinión positiva para Hopledo en junio de 2026. Onerji (levodopa/carbidopa), de Tanabe Pharma, también avanzó desde una opinión positiva del CHMP (febrero de 2026) hasta la autorización de comercialización de la Comisión Europea (abril de 2026). En paralelo, las consultas de la MHRA del Reino Unido sobre un borrador de Marco Regulatorio para Terapias de Enfermedades Raras apuntan a los esfuerzos continuos por modernizar las herramientas de revisión en áreas con necesidades no cubiertas, junto con iniciativas más amplias para incorporar mediciones de salud digital y biomarcadores en los estándares de evaluación clínica.

Análisis de la cadena de valor

La cadena de valor de los fármacos para la enfermedad de Parkinson abarca desde el abastecimiento de API y excipientes hasta la fabricación de dosis terminadas (a menudo dividida entre múltiples fabricantes por contrato), pasando por las pruebas de calidad y liberación, y el cumplimiento regulatorio regional. La distribución luego llega a farmacias hospitalarias, minoristas, especializadas y en línea. Si bien los productos a base de levodopa siguen sustentando los volúmenes, el crecimiento está cada vez más determinado por las formulaciones de liberación prolongada y avanzadas, que exigen controles de proceso más estrictos y un empaque especializado, así como por las terapias complejas que aumentan la dependencia de redes de fabricación con alto cumplimiento normativo.

El riesgo de ejecución es más visible en las etapas de fabricación y suministro, donde las observaciones de instalaciones de terceros pueden retrasar las aprobaciones y la disponibilidad posterior, como se refleja en la Carta de Respuesta Completa de la FDA emitida en junio de 2024 para ABBV-951 (foscarbidopa/foslevodopa) de AbbVie, que citaba problemas de fabricación en un sitio de terceros. La escasez continua en algunos mercados regulados también pone de relieve la fragilidad de las terapias maduras y sin patente. Al mismo tiempo, las acciones recientes de la UE, incluida la autorización de la CE para Onerji de Tanabe Pharma en abril de 2026 y la opinión positiva del CHMP para Hopledo de Zambon en junio de 2026, muestran cómo la autorización regulatoria puede desplazar rápidamente la demanda hacia opciones de liberación modificada recientemente autorizadas, aumentando la prima sobre un suministro escalable y listo para inspección.

Panorama Competitivo

El mercado de medicamentos para la enfermedad de Parkinson presenta una fragmentación moderada. Las multinacionales como AbbVie, Amneal y Bayer coexisten con biotecnológicas ágiles que desarrollan terapias génicas y celulares. Las alianzas estratégicas fusionan la escala farmacéutica con la experiencia en salud digital; las asociaciones con sensores portátiles acortan la duración de los ensayos al proporcionar datos objetivos continuos. Los grupos de patentes en torno a la infusión continua de levodopa y las inmunoterapias contra la α-sinucleína sirven como altas barreras de entrada.

La competencia de precios sigue siendo intensa para la levodopa oral madura, aunque los sistemas de administración diferenciados y los biológicos propietarios protegen a los innovadores de la erosión genérica. Las vulnerabilidades de la cadena de suministro para las materias primas activas de levodopa, concentradas en unos pocos productores chinos, han impulsado iniciativas de doble abastecimiento y relocalización en Occidente para proteger los márgenes.

Los nuevos participantes del mercado apuntan a áreas de espacio en blanco: agentes modificadores de la enfermedad, productos combinados que abordan simultáneamente los dominios motores y no motores, y enfoques de medicina de precisión guiados por la elaboración de perfiles de riesgo genético. Estos nichos prometen retornos extraordinarios para los primeros en moverse que estén dispuestos a invertir en una validación clínica compleja.

Líderes de la Industria de Medicamentos para la Enfermedad de Parkinson

GlaxoSmithKline PLC

Boehringer Ingelheim International GmbH

Newron Pharmaceuticals SPA

F. Hoffmann-La Roche Ltd

AbbVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persisten espacios sin explotar en terapias que reducen el tiempo OFF y las fluctuaciones motoras sin añadir una carga neuropsiquiátrica o de disquinesia intolerable, así como en opciones que van más allá del manejo puramente sintomático. Las señales regulatorias y de fases avanzadas recientes respaldan el margen comercial para complementos diferenciados y enfoques optimizados de administración de levodopa, incluida la aprobación por parte de la FDA de riteladenant (Ritempro) en abril de 2026 y la opinión positiva del CHMP de la EMA para la levodopa/carbidopa de liberación modificada (Hopledo) en junio de 2026. En conjunto, estos hitos apuntan a un impulso continuo para los complementos no dopaminérgicos y una farmacocinética mejorada de la levodopa para las fluctuaciones motoras de moderadas a graves.

Una segunda franja de oportunidad se encuentra en la intervención temprana y la posible modificación de la enfermedad, respaldada por programas de terapia génica y moléculas pequeñas dirigidas que avanzan hacia pruebas de etapa intermedia. Por ejemplo, Gain Therapeutics recibió la autorización de la FDA para su IND en junio de 2026 con el fin de iniciar el desarrollo de Fase 2 de GT-02287, y múltiples estudios de terapia génica basados en AAV están activos en registros formales, ampliando el conjunto de innovación abordable más allá de los regímenes orales establecidos. A medida que los pagadores y proveedores ponen más énfasis en el diagnóstico temprano y los resultados medibles, los desarrolladores que alineen la diferenciación mecanicista con diseños de ensayos que utilicen criterios de valoración digitales o de biomarcadores objetivos podrían fortalecer sus paquetes de evidencia para el acceso y la adopción, particularmente en América del Norte y en los mercados de Asia-Pacífico que están ampliando sus marcos de reembolso.

Desarrollos recientes del sector

- Junio de 2026: El CHMP de la EMA adoptó una opinión positiva para Hopledo (levodopa/carbidopa de liberación modificada) de Zambon SpA, destinado a adultos con fluctuaciones motoras de moderadas a graves. La decisión acerca otra opción optimizada de levodopa a la comercialización en la UE, aumentando la presión competitiva en el segmento de control avanzado de síntomas, donde la diferenciación de formulación es clave.

- Febrero de 2025: La FDA de EE. UU. aprobó la combinación fármaco-dispositivo Onapgo (apomorfina) de Supernus Pharmaceuticals para los síntomas motores relacionados con el Parkinson. La aprobación destaca la receptividad del regulador hacia los enfoques de administración integrados y eleva las expectativas sobre las capacidades de fabricación, factores humanos y soporte posterior a la comercialización entre los proveedores.

- Octubre de 2024: AbbVie recibió la aprobación de la FDA de EE. UU. para VYALEV (foscarbidopa y foslevodopa) destinado a adultos que viven con enfermedad de Parkinson avanzada. La aprobación amplió el conjunto de opciones farmacológicas avanzadas para la EP y reforzó la demanda de terapias que abordan las fluctuaciones motoras mediante perfiles diferenciados de administración y dosificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los medicamentos de venta con receta utilizados para tratar la enfermedad de Parkinson, donde la demanda está vinculada a los pacientes diagnosticados que reciben tratamiento continuo a través de canales de farmacia hospitalaria, minorista y especializada.

Exclusiones del alcance: excluimos las intervenciones basadas en dispositivos (como los sistemas de estimulación cerebral profunda y las bombas de infusión) y los candidatos en desarrollo no aprobados que aún no se comercializan.

Descripción general de la segmentación

- Por Mecanismo de Acción del Fármaco

- Agonistas de Dopamina

- Anticolinérgicos

- Inhibidores de MAO-B

- Amantadina

- Carbidopa-levodopa

- Antagonistas de Adenosina A2A

- Otros Mecanismos de Acción

- Por Vía de Administración

- Oral

- Transdérmica

- Subcutánea

- Infusión

- Intranasal

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para establecer el conjunto de demanda y la combinación de terapias de una manera que pudiera explicarse y reproducirse. Las referencias de salud pública y epidemiología, como la Organización Mundial de la Salud, los CDC de EE. UU. y las revistas de neurología revisadas por pares, nos ayudaron a alinear los supuestos de prevalencia, tasas de diagnóstico y persistencia del tratamiento. También revisamos el contexto de precios y acceso a través de fuentes como las etiquetas de medicamentos de la FDA de EE. UU. y las bases de datos de aprobaciones, los informes públicos de evaluación de la Agencia Europea de Medicamentos, y los portales de estadísticas sanitarias nacionales que publican señales de utilización de servicios de salud.

Para traducir el uso clínico en ingresos, nos basamos en informes anuales de fabricantes, presentaciones para inversores y cobertura de prensa de reputación para lanzamientos, entrada de genéricos y cambios de etiquetado que pueden modificar el volumen y los precios. Cuando estuvo disponible, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de patentes de pago para confirmar los cronogramas de productos y las transiciones de titularidad, y se verificó selectivamente una base de datos de envíos de importación-exportación a nivel de envío para los flujos relevantes de dosis terminadas en mercados donde el comercio es un indicador significativo de suministro. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que más importa para este mercado, es decir, la participación de pacientes tratados por línea de terapia, la lógica real de cambio de tratamiento y la realización de precios una vez consideradas las rebajas y los genéricos. Hablamos con una combinación de clínicos, partes interesadas de farmacia y formularios, distribuidores y participantes del sector en Asia-Pacífico, EMEA y América, de modo que las brechas de los datos públicos pudieran cerrarse y los supuestos clave pudieran someterse a prueba antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos ejecutivos: 18% | Asia-Pacífico: 38% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 42% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente del conjunto de demanda, donde la epidemiología y las tasas de tratamiento se utilizan para reconstruir la base de pacientes tratados, que luego se distribuye entre las clases de terapia y se convierte en valor mediante una lógica de precios específica de cada región. Para mantener los totales realistas, se realizaron verificaciones ascendentes selectivas, como el muestreo de terapias clave y la aproximación de las ventas utilizando el número de pacientes multiplicado por la dosificación típica y los precios de venta promedio ajustados (ASP), seguido de verificaciones cruzadas frente a las divulgaciones a nivel de empresa donde existen.

Las variables que más influyeron en el modelo incluyeron la prevalencia diagnosticada por región, la penetración y persistencia del tratamiento, la proporción de pacientes en regímenes basados en levodopa frente a terapias complementarias, el momento de la genericación y el cambio en la combinación, y el endurecimiento de pagadores y formularios que modifica la realización del precio neto. Debido a que estas variables se mueven juntas con el tiempo, la previsión se basó principalmente en el análisis de escenarios, donde se discutieron con los encuestados primarios los casos base, conservador y de adopción más rápida, que luego se convirtieron en trayectorias año por año. Cuando una verificación ascendente presentaba brechas (por ejemplo, claridad pública limitada sobre el precio neto en países más pequeños), el modelo utilizó rangos anclados y aplicó reglas de coherencia para que los totales regionales siguieran coincidiendo con las señales de demanda más amplias.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre las señales de demanda, la lógica de precios y la dirección de la combinación de terapias, y luego se revisaron para detectar saltos que no coincidieran con eventos conocidos, como la entrada de genéricos o una actualización importante de etiquetado. Los valores atípicos fueron revisados por otro analista, y se activaron llamadas de seguimiento cuando un supuesto clave modificaba el resultado más de lo esperado o cuando las divisiones regionales no se conciliaban con el patrón de la población tratada.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios significativos de precios, aprobaciones importantes o interrupciones del suministro que puedan afectar los volúmenes. Antes de la entrega, se completa una revisión final para reflejar las actualizaciones públicas más recientes disponibles, de modo que los clientes reciban una visión actualizada.

Tamaño del mercado de fármacos para la enfermedad de Parkinson según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los fármacos de la enfermedad de Parkinson pueden diferir incluso cuando parecen estar midiendo lo mismo, debido a que las terapias contabilizadas, las definiciones de año y la lógica de precios no siempre están alineadas. Las diferencias también surgen cuando una estimación se apoya más en los precios de lista o en el potencial de la cartera de desarrollo, mientras que otra se mantiene más cercana a las ventas realizadas de productos comercializados.

Un factor común de discrepancia aquí es la frecuencia de actualización y cómo se manejan la divisa y el ASP en el año base, ya que el precio neto puede cambiar rápidamente con la entrada de genéricos y la contratación, y el tipo de cambio puede modificar los totales regionales incluso cuando los volúmenes son estables. En este estudio, el modelo se vuelve a verificar en un cronograma anual con un momento de divisa definido y reglas de normalización del ASP neto, y esos controles impulsados por la actualización se aplican antes de la aprobación final por parte de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,96 mil millones de USD (2026) | |

| Editorial de comercio A | 6,21 mil millones de USD (2024) | Utiliza un año base anterior y una segmentación más amplia y menos intuitiva desde el punto de vista clínico que puede difuminar los límites entre terapias, y la base de precios no está claramente vinculada al ASP neto frente al precio de lista por región. |

| Editorial del sector B | 7,60 mil millones de USD (2025) | Parece incluir conceptos de cartera de desarrollo y formas de administración más nuevas en la construcción del valor, lo que puede elevar la cifra a corto plazo, y la trayectoria de crecimiento indicada implica una progresión de ASP y adopción más agresiva de lo que respaldan las verificaciones de pacientes tratados. |

La dispersión en la tabla se explica principalmente por el momento del año y lo que se considera ingreso dentro del alcance, y esas dos decisiones pueden alterar los resultados más de lo que la mayoría de los lectores esperaría. Al mantener el conjunto de demanda vinculado a los pacientes diagnosticados y tratados, aplicar una lógica de ASP neto coherente y luego validar los resultados mediante verificaciones de expertos, la cifra final se mantiene transparente y reproducible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Medicamentos para la Enfermedad de Parkinson?

Se espera que el tamaño del Mercado de Medicamentos para la Enfermedad de Parkinson alcance los USD 5,96 mil millones en 2026 y crezca a una CAGR del 3,42% para llegar a USD 7,05 mil millones en 2031.

¿Qué clase terapéutica tiene la mayor participación?

Las combinaciones de carbidopa–levodopa lideran con una participación del 35,02% en 2025.

¿Quiénes son los actores clave en el Mercado de Medicamentos para la Enfermedad de Parkinson?

GlaxoSmithKline PLC, Boehringer Ingelheim International GmbH, Newron Pharmaceuticals SPA, F. Hoffmann-La Roche Ltd y AbbVie Inc. son las principales empresas que operan en el Mercado Global de Medicamentos para la Enfermedad de Parkinson.

¿Cuál es la región de más rápido crecimiento en el Mercado de Medicamentos para la Enfermedad de Parkinson?

Asia Pacífico es la región de más rápido crecimiento, registrando una CAGR del 5,05% hasta 2031.

¿Qué región tiene la mayor participación en el Mercado de Medicamentos para la Enfermedad de Parkinson?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Medicamentos para la Enfermedad de Parkinson.

Última actualización de la página el: