Tamaño y Participación del Mercado de Reparación y Regeneración de Nervios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

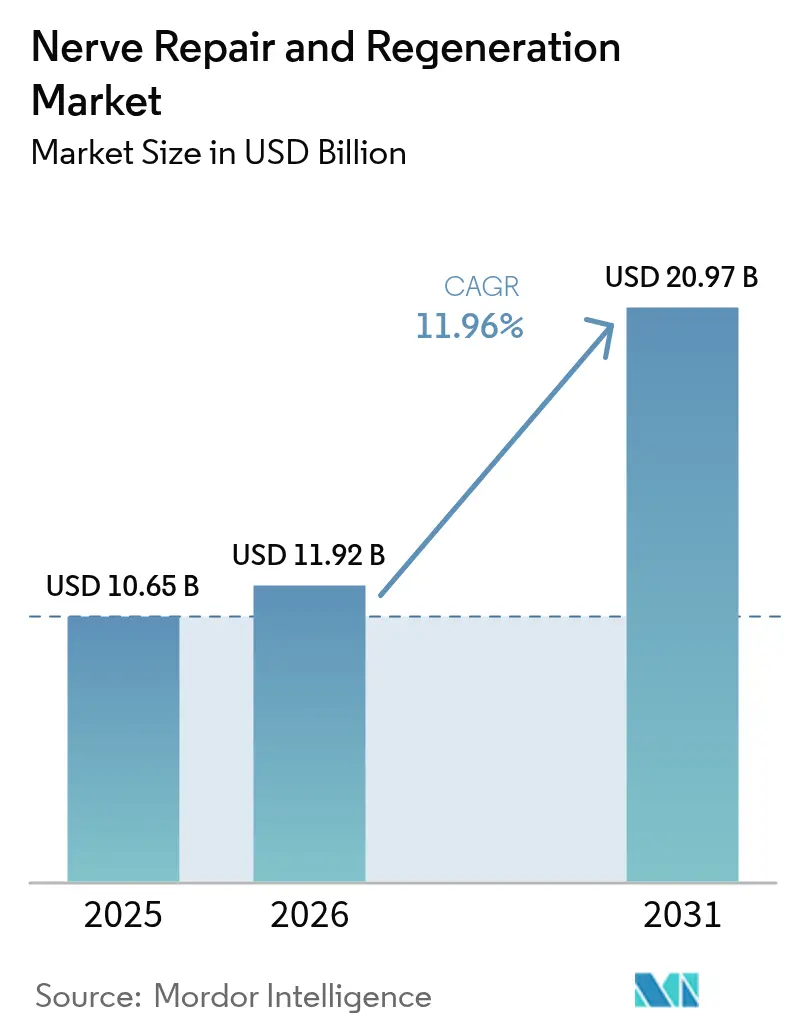

| Tamaño del Mercado (2026) | 11.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación y Regeneración de Nervios por Mordor Intelligence

Se espera que el tamaño del mercado de reparación y regeneración de nervios crezca de USD 10,65 mil millones en 2025 a USD 11,92 mil millones en 2026 y se prevé que alcance USD 20,97 mil millones en 2031 a una CAGR del 11,96% durante 2026-2031. El progreso continuo en medicina bioelectrónica, la creciente carga de los trastornos neurológicos y el financiamiento público de apoyo anclan esta expansión. La neuroestimulación de circuito cerrado habilitada por IA, los injertos nerviosos específicos para cada paciente bioimpresados en 3D y los sistemas de monitoreo de señales cerebrales en tiempo real están transformando la práctica clínica, pasando de procedimientos reactivos a una regeneración guiada con precisión. La creciente adopción de estas innovaciones revela nuevas oportunidades tanto en las categorías de dispositivos como de biomateriales dentro del mercado de reparación y regeneración de nervios. La demanda se ve reforzada por un cambio demográfico hacia poblaciones envejecidas que experimentan más neuropatías periféricas vinculadas a la diabetes y por el aumento de traumas en campos de batalla e industriales que requieren terapias de reconstrucción avanzadas. El sólido reembolso en América del Norte, los grandes grupos de pacientes sin atender en Asia-Pacífico y la profunda financiación de capital de riesgo para empresas de biotecnología emergentes sustentan conjuntamente las perspectivas de crecimiento global.

Conclusiones Clave del Informe

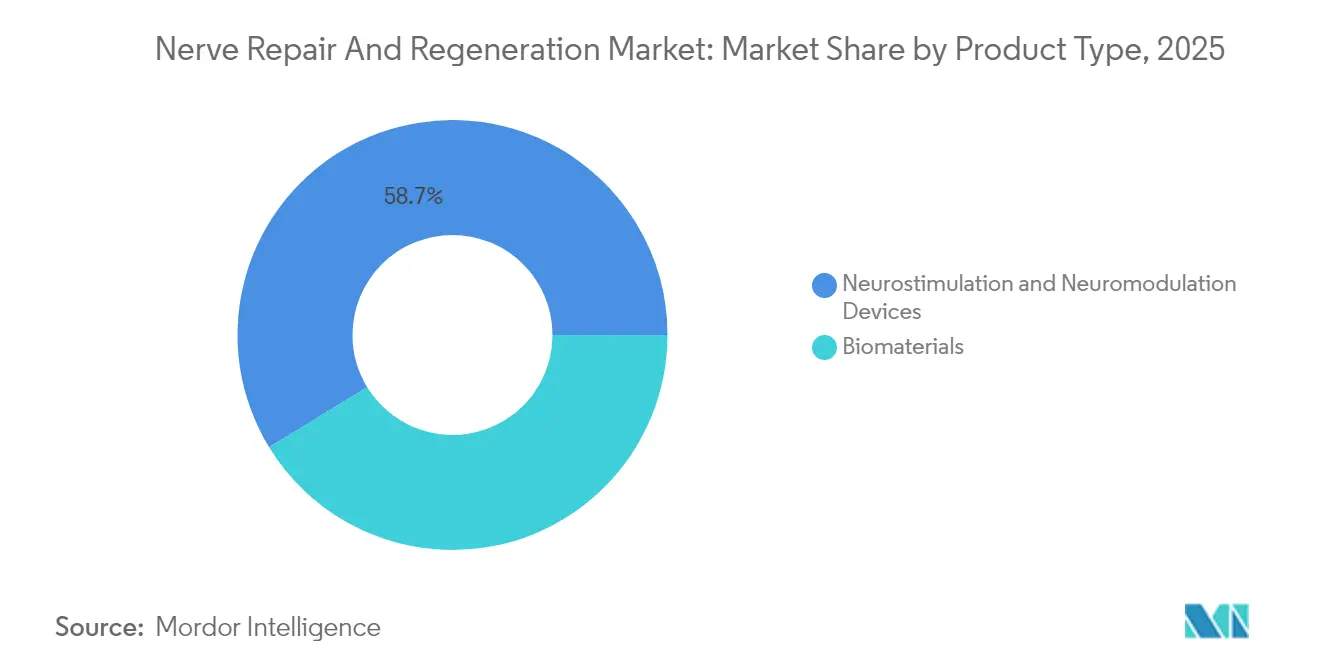

- Por tipo de producto, los dispositivos de neuroestimulación y neuromodulación representaron el 58,74% de la participación del mercado de reparación y regeneración de nervios en 2025, mientras que se prevé que los biomateriales crezcan a una CAGR del 14,01% hasta 2031.

- Por aplicación, las cirugías de neuroestimulación tradicionales captaron el 42,98% de los ingresos en 2025; se proyecta que la terapia con células madre se expanda a una CAGR del 18,54% hasta 2031.

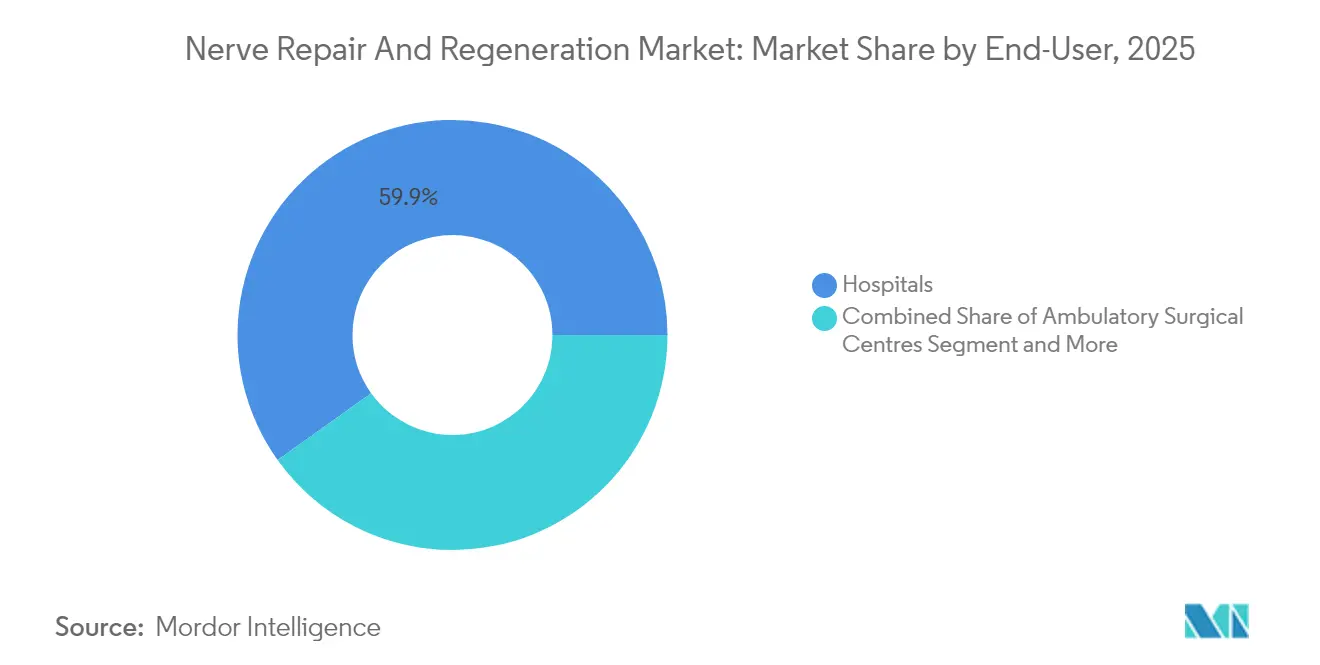

- Por usuario final, los hospitales representaron el 59,88% del tamaño del mercado de reparación y regeneración de nervios en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 14,29% hasta 2031.

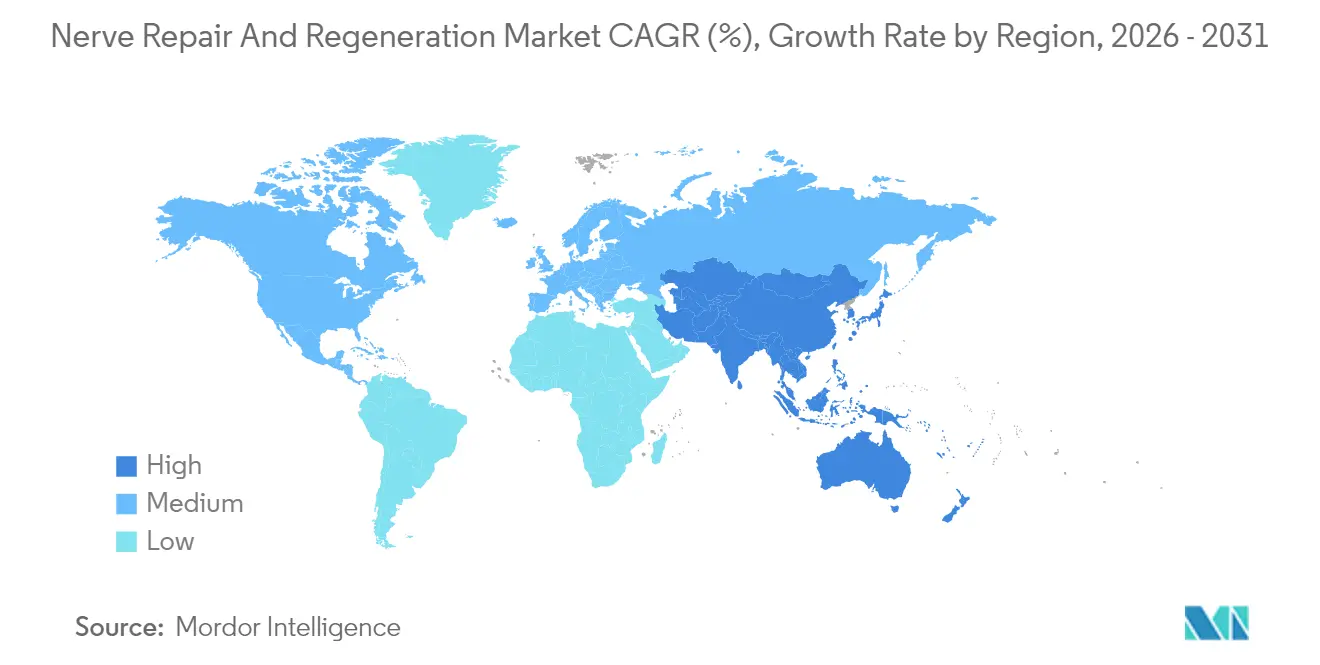

- Por geografía, América del Norte lideró con una participación de ingresos del 41,35% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 12,45% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reparación y Regeneración de Nervios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Lesiones Nerviosas y Trastornos Neurológicos | +2.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Neuromodulación y Biomateriales | +3.2% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Salud y Reembolso Favorable | +2.1% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Adopción de Medicina Bioelectrónica de Circuito Cerrado Habilitada por IA | +1.9% | América del Norte, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiamiento Militar y de Deportes de Élite para la Reparación de Nervios Periféricos | +0.8% | América del Norte, con extensión a naciones aliadas | Mediano plazo (2-4 años) |

| Avances en Injertos Nerviosos Específicos para el Paciente Bioimpresados en 3D | +1.4% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Lesiones Nerviosas y Trastornos Neurológicos

Las lesiones nerviosas de las extremidades superiores afectan a 43,8 personas por millón anualmente en los Estados Unidos, con cargos promedio de USD 47.004 por caso. La neuropatía periférica vinculada a la diabetes y la neurodegeneración relacionada con la edad amplían aún más el grupo de candidatos para intervenciones regenerativas. La carga se extiende más allá del trauma agudo hacia la discapacidad a largo plazo, lo que impulsa a los sistemas de salud a adoptar una reconstrucción nerviosa más temprana. Los conflictos militares y los accidentes industriales mantienen el trauma de nervios periféricos en las agendas de políticas, mientras que una mejor comprensión de la fisiopatología nerviosa amplía la elegibilidad para terapias avanzadas. En conjunto, estos patrones amplían la población objetivo en el mercado de reparación y regeneración de nervios.

Avances Tecnológicos en Neuromodulación y Biomateriales

El neuroestimulador Percept RC de Medtronic captura señales cerebrales en tiempo real y personaliza la administración de la terapia[1]Medtronic plc, "La FDA aprueba el neuroestimulador Percept RC de Medtronic con tecnología BrainSense," medtronic.com. El control de circuito cerrado representa un cambio de intervención estática a dinámica, con el potencial de mejorar los resultados y reducir los eventos adversos. Al mismo tiempo, los conductos de quitosano bioimpresados en 3D con neurotrofina-3 incorporada crean microentornos biónicos para la reparación periférica. Los andamiajes de seda-fibroína conductores combinados con estimulación eléctrica han superado a las guías tradicionales en métricas de recuperación preclínica. Estos avances posicionan a los biomateriales como una alternativa de regeneración prioritaria, señalando un importante cambio en la combinación de productos dentro del mercado de reparación y regeneración de nervios.

Aumento del Gasto en Salud y Reembolso Favorable

Los gastos directos en trastornos cerebrales alcanzaron USD 1,14 billones a nivel mundial y USD 409 mil millones en los Estados Unidos en 2025[2]Aj Mitchell et al., "Impacto Económico de los Trastornos Cerebrales," Neurology, neurology.org. Medicare y los pagadores privados ahora cubren la estimulación de la médula espinal para afecciones como la neuropatía periférica diabética, ampliando el acceso de los pacientes. El Instituto Nacional de Trastornos Neurológicos y Accidentes Cerebrovasculares presupuestó USD 2.833 millones en 2025 para investigación basada en genes y dispositivos. La cobertura mejorada, junto con el aumento del gasto per cápita, acelera inmediatamente la realización de ingresos en el mercado de reparación y regeneración de nervios.

Adopción de Medicina Bioelectrónica de Circuito Cerrado Habilitada por IA

Los sistemas adaptativos ajustan la estimulación hasta 50 veces por segundo en función de la retroalimentación biológica, mejorando la terapia de precisión. Los microsistemas optogenéticos inalámbricos vinculan la inteligencia artificial con la modulación de circuitos en tiempo real para acelerar la traducción de la investigación. La integración con modelos de lenguaje grande multimodales en desarrollo podría refinar el ajuste algorítmico para afecciones complejas como el trastorno de estrés postraumático. Estas terapias digitales señalan un futuro en el que la neuro-regeneración personalizada se convierte en una vía de atención rutinaria en el mercado de reparación y regeneración de nervios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implantes y Procedimientos | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Neurocirujanos Capacitados y Especialistas en Rehabilitación | -1.2% | Global, agudo en Asia-Pacífico y regiones en desarrollo | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Polímeros de Grado Médico (Quitosano, PTFE) | -0.7% | Global, regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos en Implantes Conectados | -0.9% | Mercados desarrollados con alta adopción de conectividad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implantes y Procedimientos

Los estimuladores de médula espinal oscilan entre USD 20.000 y USD 50.000 por implante, excluyendo los gastos quirúrgicos, y los costos de por vida pueden superar los USD 100.000 incluso en regiones con seguro. Las escaseces en la cadena de suministro de componentes de grado médico han inflado los precios y prolongado los plazos de entrega. Los altos costos iniciales frenan la adopción temprana en entornos con recursos limitados y ralentizan la difusión de tecnologías avanzadas en el mercado de reparación y regeneración de nervios.

Riesgos de Ciberseguridad y Privacidad de Datos en Implantes Conectados

La Sección 524B de la Ley Federal de Alimentos, Medicamentos y Cosméticos requiere estrategias de mitigación de riesgos cibernéticos previas a la comercialización para dispositivos implantables[3]Administración de Alimentos y Medicamentos, "Guía de Ciberseguridad Previa a la Comercialización," federalregister.gov. La posible manipulación maliciosa de los parámetros de estimulación o la exposición de datos de pacientes puede socavar la confianza de los médicos y los consumidores. Los fabricantes deben invertir en cifrado, actualizaciones de firmware y comunicación segura inalámbrica. Estos requisitos añaden costos y retrasan el lanzamiento de productos, imponiendo una restricción estructural en el mercado de reparación y regeneración de nervios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biomateriales se Aceleran a Pesar del Dominio de los Dispositivos

Los dispositivos de neuroestimulación y neuromodulación representaron el 58,74% de la participación del mercado de reparación y regeneración de nervios en 2025, impulsados por amplia evidencia clínica, familiaridad de los cirujanos y canales de reembolso establecidos. En el mismo año, los biomateriales comenzaron a transformar los patrones de demanda a través de conductos sin andamiaje derivados de fibroblastos autólogos que superaron los primeros criterios de seguridad en humanos. Se espera que el tamaño del mercado de reparación y regeneración de nervios vinculado a los biomateriales crezca a una CAGR del 14,01%, impulsado por la impresión 3D que fabrica injertos específicos para cada paciente y conductos de quitosano que liberan factores neurotróficos controlados.

Los neuroestimuladores internos dominan los ingresos con precios de venta promedio más altos e indicaciones preferidas como el dolor neuropático crónico, la enfermedad de Parkinson y las lesiones espinales. Los estimuladores externos, incluidos los dispositivos de estimulación magnética transcraneal y de estimulación eléctrica transcutánea, registran una adopción constante en la terapia de rehabilitación. Los andamiajes de seda-fibroína conductores cargados con nanopartículas de oro están produciendo un crecimiento axonal superior en trabajos preclínicos, lo que sugiere un potencial de sustitución futuro para los electrodos tradicionales. A medida que los costos de la biofabricación disminuyen y los datos clínicos maduran, los biomateriales están preparados para transformar la combinación de productos a largo plazo dentro del mercado de reparación y regeneración de nervios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Terapia con Células Madre Interrumpe los Paradigmas Tradicionales

Las cirugías de neuroestimulación convencionales representaron el 42,98% de los ingresos de 2025, subrayando su papel arraigado como intervención principal para el dolor crónico y los trastornos del movimiento. La neurorrafia directa y el injerto nervioso continúan siendo estándares para brechas agudas, aunque se enfrentan a la morbilidad del sitio donante y a la longitud limitada del injerto. En contraste, la terapia con células madre registra la CAGR más rápida del 18,54%, reflejando el creciente éxito de los ensayos, como las células madre mesenquimales que ofrecen mejoras motoras de un grado en el 60% de los casos de lesión espinal cervical.

Se espera que el tamaño del mercado de reparación y regeneración de nervios atribuible a la terapia con células madre se expanda exponencialmente a medida que se acumulen datos de seguridad a largo plazo. El trasplante de células envolventes olfativas ha avanzado a ensayos de primera vez en humanos con financiamiento de USD 8,5 millones y apoyo regulatorio en Australia. Las infusiones de células madre neurales para lesiones espinales crónicas mostraron beneficios sostenidos durante cinco años sin eventos adversos graves. Estos hallazgos respaldan un cambio creciente del hardware implantable hacia la reconstrucción biológica, reescribiendo los manuales competitivos dentro del mercado de reparación y regeneración de nervios.

Por Usuario Final: Los Centros Ambulatorios Desafían el Dominio Hospitalario

Los hospitales captaron el 59,88% de los ingresos de 2025 gracias a los quirófanos integrados, los equipos de imagen y los equipos de especialistas que gestionan casos neuroquirúrgicos complejos. Sin embargo, los centros de cirugía ambulatoria son el entorno de más rápido crecimiento con una CAGR del 14,29%, ya que los dispositivos mínimamente invasivos permiten el alta el mismo día y reducen las tarifas de las instalaciones. Medicare y los aseguradores comerciales reembolsan cada vez más la estimulación de la médula espinal en entornos ambulatorios, fomentando el traslado de volumen fuera de los centros terciarios.

Los estimuladores de circuito cerrado con mayor duración de batería y programación inalámbrica reducen las visitas de seguimiento, un factor clave para la adopción ambulatoria. Las clínicas de dolor independientes también están ampliando las capacidades de implantación, captando derivaciones con una programación más rápida y paquetes de costos transparentes. Por lo tanto, el mercado de reparación y regeneración de nervios se está recalibrando a lo largo del continuo de atención, con los hospitales enfocándose en revisiones complejas mientras los centros ambulatorios acumulan masa crítica en procedimientos de rutina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 41,35% en 2025 gracias a la cobertura de seguros avanzada, la alta densidad de ensayos clínicos y la inversión continua en I+D público, como el presupuesto de USD 2.833 millones del Instituto Nacional de Trastornos Neurológicos y Accidentes Cerebrovasculares. La investigación militar a través del programa Bridging the Gap Plus de DARPA y el Programa de Investigación de Quemaduras Militares de USD 650 millones acelera aún más la innovación en la reparación de nervios periféricos. Canadá añade crecimiento incremental a través de beneficios de salud universales que apoyan el acceso equitativo, y México mejora los volúmenes de procedimientos transfronterizos a través de paquetes de turismo médico. La regulación de ciberseguridad de la Administración de Alimentos y Medicamentos da forma a los estándares de certificación de dispositivos e influye en el éxito de las exportaciones globales.

Se prevé que Asia-Pacífico entregue una CAGR del 12,45%, el ritmo regional más alto, impulsado por grandes grupos de pacientes y la activa promoción gubernamental de las interfaces cerebro-computadora. La Administración Nacional de Seguridad Sanitaria de China reconoció formalmente los servicios de atención neurológica, allanando el camino para un reembolso a escala. Japón contribuye con ingeniería sofisticada y una demografía envejecida con alta prevalencia de enfermedades neurológicas. India avanza a través de la expansión de hospitales privados y precios de procedimientos de menor costo que atraen el turismo médico regional. El ensayo de células envolventes olfativas de primera vez en el mundo en Australia posiciona al país como un centro de investigación traslacional.

Europa mantiene una sólida participación a través de sistemas de salud coordinados y adopción de dispositivos. Alemania aprovecha sus fortalezas en diseño industrial, mientras que el Reino Unido lidera los estudios de células madre en etapa temprana. La armonización regulatoria bajo el Reglamento de Dispositivos Médicos agiliza las aprobaciones continentales, acelerando la difusión de implantes de próxima generación. Oriente Medio y África comienzan a escalar centros de alta complejidad en corredores urbanos, aunque la disponibilidad limitada de especialistas limita la penetración. América del Sur exhibe mejoras constantes a medida que Brasil y Argentina asignan más presupuesto a la atención neurológica, asegurando que el mercado de reparación y regeneración de nervios continúe su difusión global.

Panorama Competitivo

La industria de reparación y regeneración de nervios muestra una consolidación moderada, ya que las multinacionales establecidas protegen sus franquicias de neuroestimulación mientras las biotecnológicas ágiles persiguen avances regenerativos. Medtronic, Boston Scientific y Abbott mantienen carteras arraigadas, distribución exclusiva y grandes fuerzas de ventas que sustentan el alcance global. Estos líderes invierten fuertemente en algoritmos adaptativos y monitoreo basado en la nube que integran el hardware en plataformas de atención ricas en datos. Los productos inalámbricos de nivel de entrada de Boston Scientific apuntan a los centros ambulatorios, mientras que el marcapasos cerebral adaptativo de Medtronic para el Parkinson cumple con la promesa del circuito cerrado.

Las oportunidades de escala emergen en biomateriales específicos para el paciente y procesamiento de células madre. El Injerto Nervioso Avance de Axogen buscó la licencia de biológicos de la Administración de Alimentos y Medicamentos y registró un crecimiento de ingresos del 17,4% en el primer trimestre de 2025. Auxilium Biotechnologies inscribió a su primer paciente en el ensayo NeuroSpan Bridge, lo que indica impulso para las soluciones basadas en andamiajes. Las asociaciones entre científicos de materiales, ingenieros de software y fabricantes de dispositivos proliferan, con el objetivo de proporcionar ecosistemas de regeneración de extremo a extremo en lugar de componentes individuales.

La ventaja competitiva está cambiando hacia plataformas integradas que alinean estimuladores implantables, análisis de IA y adyuvantes regenerativos. Los actores que carecen de experiencia en software corren el riesgo de convertirse en productos básicos a medida que el reembolso vincula cada vez más el pago a los resultados funcionales y la transparencia de los datos. La resiliencia de la cadena de suministro y el cumplimiento de la ciberseguridad ahora pesan mucho en las decisiones de adquisición. En consecuencia, el mercado de reparación y regeneración de nervios recompensa a las empresas que combinan dominio regulatorio, I+D multidisciplinario y una sólida infraestructura digital.

Líderes de la Industria de Reparación y Regeneración de Nervios

Abbott Laboratories

Axogen Corporation

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están concentrando en terapias que reducen el tiempo de recuperación y amplían la población tratable para lesiones nerviosas periféricas y dolor crónico, particularmente en los casos donde los flujos de trabajo clínicos existentes ya respaldan la neuroestimulación y la implantación ambulatoria. En Estados Unidos, se registran 43,8 lesiones nerviosas de las extremidades superiores por millón de personas al año, con cargos promedio de 47.004 USD por caso, lo que crea un incentivo económico para que los hospitales y los centros de cirugía ambulatoria adopten soluciones orientadas a reducir las reintervenciones, las complicaciones y los procesos de seguimiento prolongados. Se está formando un espacio en blanco de productos en la intersección entre los biomateriales y la medicina bioelectrónica, incluyendo conductos nerviosos específicos para el paciente, enfoques de reparación habilitados por estimulación eléctrica e implantes conectados capaces de documentar resultados funcionales, junto con una cobertura ampliada por parte de los pagadores para la estimulación de la médula espinal en afecciones como la neuropatía periférica diabética.

La aceleración regulatoria y la actividad clínica en etapas avanzadas también están abriendo oportunidades de comercialización y colaboración tanto para fabricantes de dispositivos establecidos como para empresas de biotecnología regenerativa. En septiembre de 2024, Neuraptive Therapeutics recibió la designación de Terapia Innovadora de la FDA para NTX-001 en la reparación de lesiones nerviosas periféricas, lo que indica una vía activa para candidatos regenerativos diferenciados. En agosto de 2025, Checkpoint Surgical informó el primer uso en humanos de su Sistema de Regeneración Nerviosa Regen10, en fase de investigación, en el ensayo clínico FASTR-TEN, en el que se está evaluando la estimulación eléctrica breve y focalizada para lesiones de nervios digitales, lo que refuerza un cambio hacia complementos de neuromodulación intraoperatoria y perioperatoria. En el frente de investigación, un trabajo de abril de 2026 sobre nanotransfección tisular vasculogénica para defectos de segmento largo apunta a una innovación continua orientada a la reparación de brechas largas, ámbito en el que los enfoques convencionales de injerto enfrentan morbilidad en el sitio del donante y limitaciones de longitud.

Desarrollos recientes del sector

- Enero de 2026: Abbott presentó datos a cinco años que muestran que sus sistemas de neuromodulación redujeron las visitas de atención médica relacionadas con el dolor en un promedio del 75% para la estimulación de la médula espinal BurstDR y del 73% para la estimulación del ganglio de la raíz dorsal. Estos resultados respaldan resultados a más largo plazo en las vías del dolor crónico, donde los pagadores y proveedores hacen cada vez más hincapié en la reducción sostenida de la utilización junto con el alivio del dolor.

- Diciembre de 2025: Axogen recibió la aprobación de la FDA de EE. UU. de la Solicitud de Licencia de Producto Biológico para AVANCE (aloinjerto de nervio acelular-arwx), lo que traslada el producto a un marco regulatorio de productos biológicos. La aprobación establece un umbral regulatorio más exigente para los aloinjertos de nervio acelulares y respalda una adopción institucional más amplia, con disponibilidad comercial prevista para principios del segundo trimestre de 2026.

- Agosto de 2024: la FDA de EE. UU. otorgó la autorización 510(k) (K232415) para el Sistema de Neuroestimulación Nalu para la Estimulación de Nervios Periféricos, posteriormente vinculado a Boston Scientific mediante su acuerdo para adquirir Nalu Medical. La autorización amplió la gama de opciones de sistemas de estimulación de nervios periféricos y añadió presión competitiva sobre los portafolios de neuromodulación establecidos que apuntan a indicaciones ambulatorias y de dolor crónico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por productos y terapias utilizados para reparar nervios dañados y respaldar la recuperación funcional, incluidos biomateriales implantables y sistemas basados en estimulación utilizados en la atención clínica en las principales regiones.

Exclusiones de alcance: excluimos los biológicos para fusión espinal, los medicamentos independientes para el manejo del dolor y los apósitos básicos para heridas que no incluyan una indicación de reparación o regeneración nerviosa.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Neuroestimulación y Neuromodulación

- Dispositivos de Neuroestimulación Internos

- Estimulación de la Médula Espinal (EME)

- Estimulación Cerebral Profunda (ECP)

- Estimulación del Nervio Vago (ENV)

- Estimulación del Nervio Sacro (ENS)

- Estimulación Eléctrica Gástrica (EEG)

- Dispositivos de Neuroestimulación Externos

- Estimulación Eléctrica Transcutánea del Nervio (TENS)

- Estimulación Magnética Transcraneal (TMS)

- Dispositivos de Neuroestimulación Internos

- Biomateriales

- Conductos Nerviosos

- Protectores Nerviosos

- Conectores Nerviosos

- Otros Biomateriales

- Dispositivos de Neuroestimulación y Neuromodulación

- Por Aplicación

- Cirugías de Neuroestimulación y Neuromodulación

- Reparación Directa de Nervios / Neurorrafia

- Injerto Nervioso

- Terapia con Células Madre

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas en Neurología y Ortopedia

- Centros de Rehabilitación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando la vía de atención y los límites del producto, ya que este mercado se ubica entre la cirugía, la neurología y los dispositivos médicos. Revisamos fuentes públicas como las estadísticas de lesiones de los CDC de EE. UU., los indicadores de salud de la Organización Mundial de la Salud, los datos de salud de la OCDE y las bases de datos públicas de dispositivos y seguridad de la FDA de EE. UU. para comprender los volúmenes de procedimientos y las limitaciones de adopción.

Para traducir las señales de demanda en cifras monetarias, también utilizamos fuentes como los sistemas nacionales de salud y referencias de pagadores cuando estaban disponibles, revistas clínicas revisadas por pares sobre resultados de reparación de nervios periféricos, y publicaciones de sociedades y asociaciones que abordan el manejo de lesiones nerviosas. Los informes anuales de las empresas, los materiales de resultados y los comunicados de prensa se utilizaron para verificar los cambios en la combinación de productos, la exposición geográfica y los comentarios sobre precios. Se consultaron algunas suscripciones de pago que respaldan los datos financieros de las empresas y el mapeo de patentes para acelerar la validación, aunque el modelo final se sustenta en supuestos explicables. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante discusiones con expertos y cuestionarios estructurados con clínicos involucrados en la reparación de nervios, equipos de adquisiciones y cadena de suministro hospitalaria, y participantes de dispositivos y biomateriales a lo largo de la cadena de valor. Dado que este es un mercado global, equilibramos la retroalimentación entre APAC, EMEA y las Américas para poder poner a prueba los patrones regionales de procedimientos y las diferencias de precios. Cuando la investigación documental dejaba vacíos, verificamos nuevamente los supuestos clave utilizando los mismos grupos de encuestados.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | APAC: 37% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 56% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento, utilizamos una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de la incidencia de lesiones nerviosas, la proporción que se trata quirúrgicamente y el uso típico de productos por procedimiento, y luego convierte esto en valor utilizando rangos de precios específicos por región. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones a partir de una muestra de proveedores, verificaciones de canal sobre volúmenes de unidades, y comprobaciones puntuales de precio de venta promedio multiplicado por volumen para categorías de alta participación.

Entre los insumos relevantes se incluyeron los volúmenes de procedimientos de reparación de nervios periféricos, las tendencias de implantación de neuroestimulación, el cambio de mezcla entre sustitutos de autoinjerto y herramientas de reparación directa, la evolución del precio de venta promedio por clase de producto, y las señales regionales de reembolso y presupuesto hospitalario. Cuando aparecían vacíos de cobertura, como una visibilidad pública limitada sobre las compras de hospitales más pequeños, ajustamos utilizando retroalimentación primaria sobre los rangos de penetración y validamos los resultados frente a referencias de procedimientos adyacentes.

Los pronósticos se elaboraron mediante regresión multivariante respaldada por análisis de escenarios, ya que la adopción y los precios no evolucionan de manera lineal. La visión prospectiva se ancló al crecimiento esperado de los procedimientos, al calendario de adopción impulsado por el pipeline compartido por expertos, y a supuestos realistas de evolución de precios basados en el comportamiento reciente de licitaciones y adquisiciones.

Validación de datos y ciclo de actualización

Se aplicaron controles en múltiples etapas para que las cifras no dependan de un único conjunto de datos. Comparamos los resultados del modelo con señales independientes, como la dirección de la tendencia de procedimientos, la actividad regulatoria y el impulso regional reportado por las empresas, y luego investigamos los valores atípicos antes de la aprobación interna final.

Si la retroalimentación primaria y los indicadores documentales discrepaban más allá de un rango práctico, se volvía a contactar a los encuestados y se reescribían los supuestos en lugar de promediarlos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como aprobaciones importantes, retiros de productos o cambios de precios pronunciados. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de reparación y regeneración de nervios de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la reparación y regeneración de nervios no siempre coinciden. En la práctica, esto suele ocurrir cuando el límite del producto, la elección del año base y los supuestos de precios difieren entre estudios. Las diferencias también surgen de la manera en que los autores traducen la actividad de procedimientos en ingresos y de la frecuencia con la que se actualiza el modelo tras cambios regulatorios o de reembolso.

Las principales brechas en este ámbito suelen aparecer en torno a lo que se cuenta como reparación de nervios, por ejemplo, si los sistemas de neuroestimulación se incluyen en su totalidad, y si se incorporan accidentalmente biológicos adyacentes o artículos de cuidado general de heridas. Algunas estimaciones también se basan en un único año base y aplican una tasa de crecimiento fija, aunque la combinación de procedimientos y los precios de venta promedio pueden variar de manera desigual según la región y el entorno de atención.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,92 mil millones de USD (2026) | |

| Editor de Datos del Sector A | 10,10 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de estudio más amplia, y el énfasis de aplicación sugiere una ponderación diferente entre neuroestimulación y biomateriales de reparación, lo que puede modificar el precio de venta promedio y la combinación de ingresos. |

| Editor de Investigación en Atención Médica B | 9,10 mil millones de USD (2023) | El año base se establece más atrás en el tiempo y las inclusiones no se indican claramente en el resumen público, lo que puede llevar a subestimar las herramientas regenerativas más nuevas y a una captura más lenta de los efectos de cambio de mezcla. |

Las verificaciones de la dirección del volumen de procedimientos, las señales de aprobación y seguridad, y las comprobaciones de sensatez de precios primarios se utilizan como el conjunto de evidencia para mantener a Mordor Intelligence vinculado al conjunto de pacientes tratados y evitar que categorías adyacentes inflen el total. En general, la dispersión en los valores publicados se parece más a un problema de alcance y sincronización que a un verdadero desacuerdo sobre la demanda, por lo que la cifra más útil es la que puede rastrearse hasta procedimientos claros, uso de productos y pasos de precios realistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de reparación y regeneración de nervios en 2031?

Se prevé que el mercado alcance USD 20,97 mil millones en 2031 impulsado por una CAGR del 11,96%.

¿Qué categoría de producto lidera actualmente los ingresos globales?

Los dispositivos de neuroestimulación y neuromodulación representaron el 58,74% de la participación en 2025.

¿Por qué los biomateriales crecen más rápido que los dispositivos?

Los conductos bioimpresados en 3D específicos para cada paciente y los andamiajes conductores fomentan la verdadera regeneración tisular, impulsando los biomateriales a una CAGR del 14,01%.

¿Qué región promete el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 12,45% hasta 2031 debido a las grandes poblaciones de pacientes y los programas gubernamentales proactivos.

¿Cómo influye el reembolso en la adopción del mercado?

La cobertura ampliada de Medicare y los seguros privados para la estimulación de la médula espinal y los implantes ambulatorios apoya una utilización más rápida en los países de altos ingresos.

¿Qué terapia emergente muestra la CAGR más alta?

La terapia con células madre lidera con una CAGR del 18,54%, respaldada por datos de seguridad y eficacia en mejora.

Última actualización de la página el: