Tamaño y Participación del Mercado del Síndrome de Guillain-Barré

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Síndrome de Guillain-Barré por Mordor Intelligence

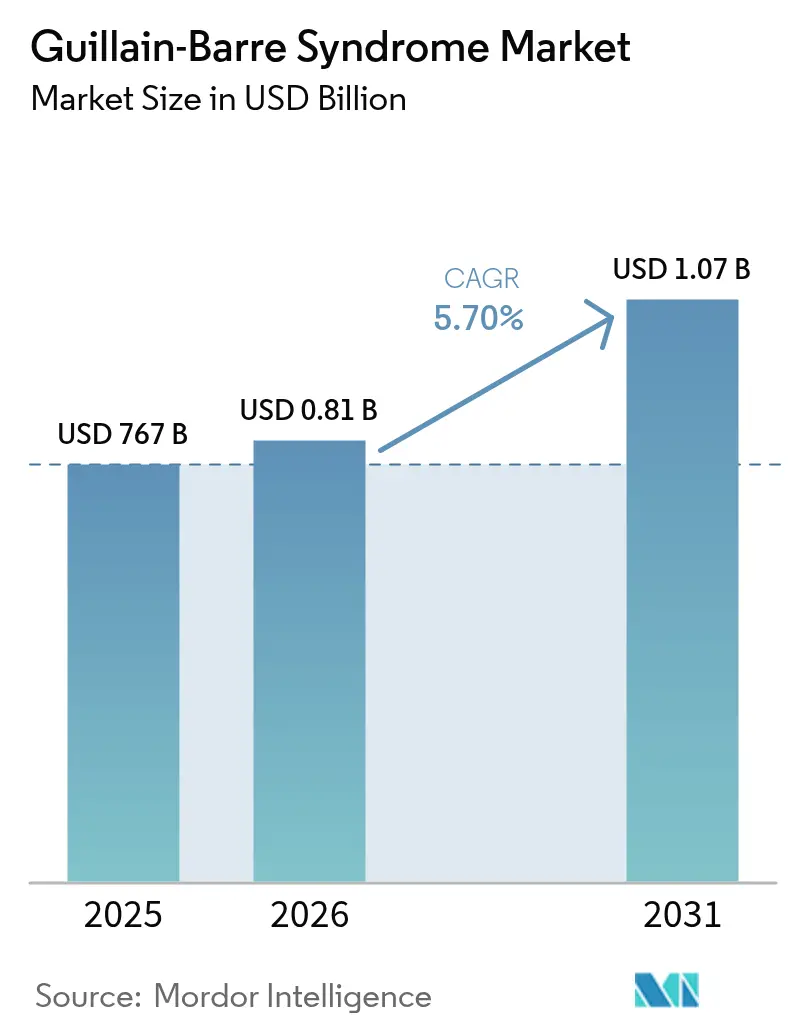

Se espera que el tamaño del mercado del Síndrome de Guillain-Barré crezca de USD 767 millones en 2025 a USD 810,7 millones en 2026 y se prevé que alcance USD 1,07 mil millones en 2031 a una CAGR del 5,7% durante 2026-2031. La demanda está pivotando desde los inmunomoduladores tradicionales hacia los biológicos de precisión dirigida, influenciada por los avances en inhibidores del complemento, la cobertura de infusión domiciliaria respaldada por Medicare y las complicaciones neurológicas post-COVID que han ampliado los grupos de pacientes. La inmunoglobulina intravenosa (IVIG) sigue liderando hoy en día, aunque la creciente adopción de biológicos señala un punto de inflexión en la práctica clínica hacia estrategias de inhibición específicas de la enfermedad. Las ampliaciones de capacidad en las plantas de fraccionamiento, especialmente en Asia-Pacífico, están aliviando los cuellos de botella en el suministro al tiempo que agudizan la competencia regional. Aun así, la continua dependencia de Europa de los donantes de plasma estadounidenses subraya una fragilidad estructural que puede moderar el crecimiento global a pesar de la creciente necesidad clínica.[1]Wiley Online Library, "Europa necesita 2 millones de donantes adicionales de sangre y plasma: ¿cómo encontrarlos?", Wiley Online Library, onlinelibrary.wiley.com

Conclusiones Clave del Informe

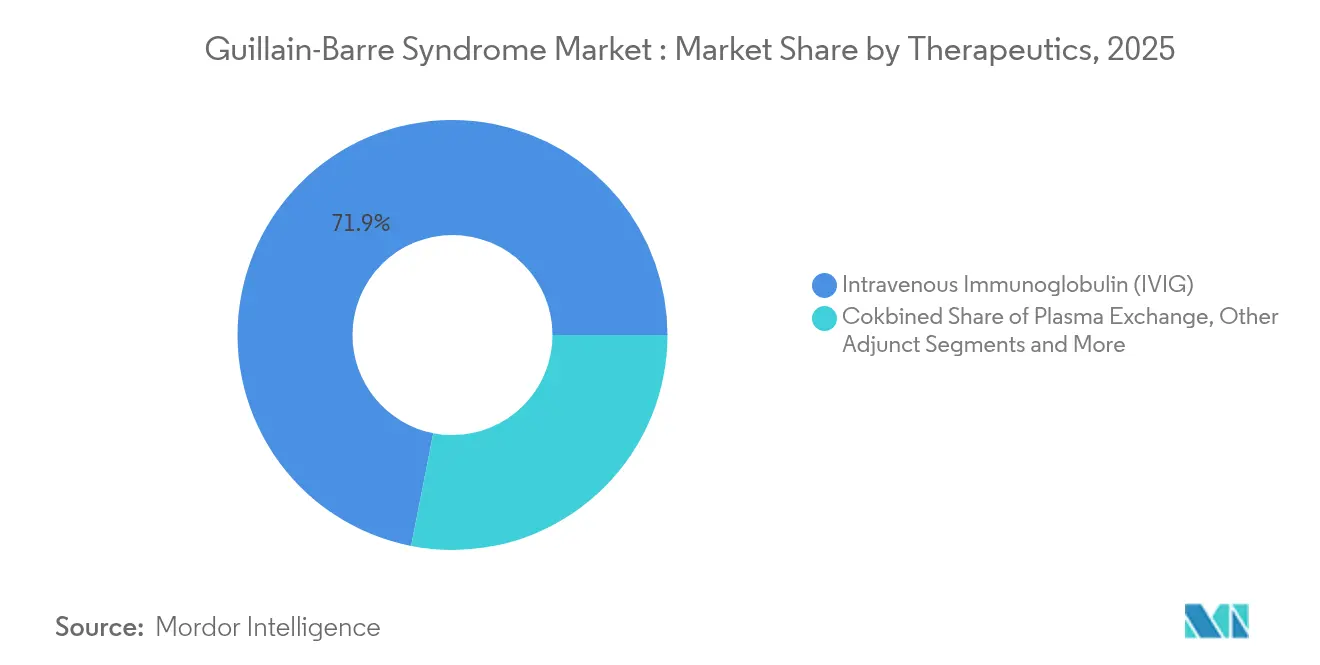

- Por terapéutica, la inmunoglobulina intravenosa retuvo el 71,92% de la participación del mercado del Síndrome de Guillain-Barré en 2025, mientras que los inhibidores del complemento y los nuevos biológicos registran una CAGR del 9,32% hasta 2031.

- Por vía de administración, el segmento intravenoso representó el 78,85% del tamaño del mercado del Síndrome de Guillain-Barré en 2025, mientras que la administración subcutánea muestra una CAGR del 7,64% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 57,55% en el mercado del Síndrome de Guillain-Barré en 2025; los proveedores de infusión domiciliaria se están expandiendo a una CAGR del 9,18%.

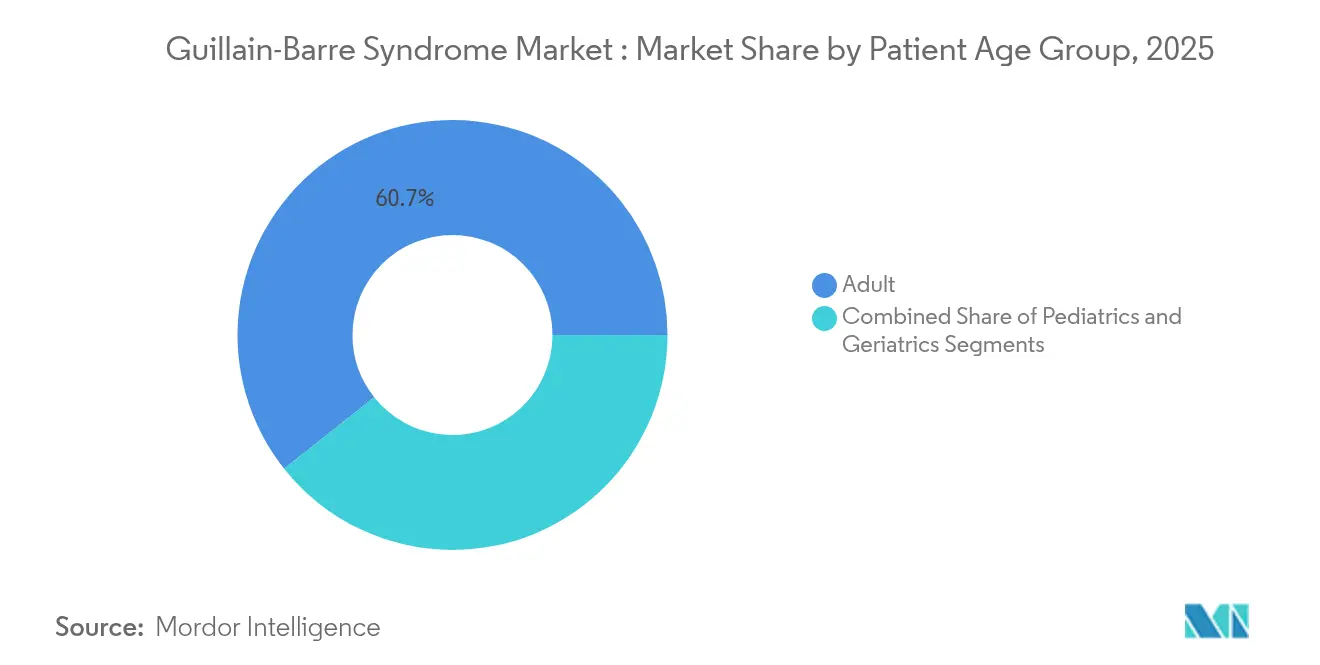

- Por grupo de edad del paciente, los adultos (18-64 años) representaron el 60,68% del tamaño del mercado del Síndrome de Guillain-Barré en 2025; la cohorte geriátrica (≥65 años) está creciendo a una CAGR del 8,69%.

- Por variante de la enfermedad, la AIDP mantuvo una participación del 66,05% en el mercado del Síndrome de Guillain-Barré en 2025, mientras que la AMAN es la variante de más rápido crecimiento con una CAGR del 8,58%.

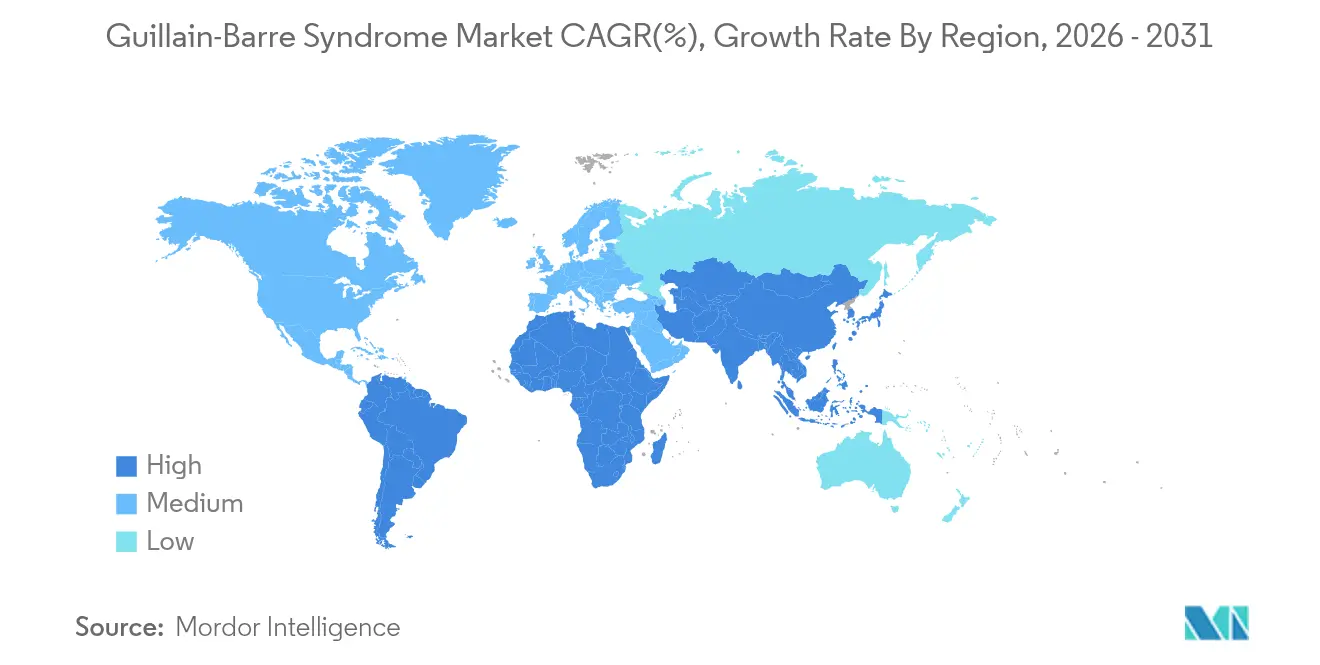

- Por geografía, América del Norte representó el 44,18% del mercado del Síndrome de Guillain-Barré en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 8,45%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Síndrome de Guillain-Barré

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia Global del SGB y el Envejecimiento de la Población | 1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ampliaciones Sostenidas de Capacidad por Fraccionadores de Plasma que Impulsan el Suministro de IVIG | 0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vías Regulatorias Más Rápidas que Impulsan los Nuevos Biológicos | 1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecientes Ampliaciones de Capacidad de IVIG/PLEX por Fraccionadores de Plasma | 0.7% | Global, con Asia-Pacífico liderando la expansión | Mediano plazo (2-4 años) |

| Aumento Vinculado al COVID-19 en la Incidencia de SGB Post-Infeccioso | 0.9% | Global, mayor en regiones con baja cobertura de vacunación | Corto plazo (≤ 2 años) |

| Análisis de Dosificación de Precisión que Reduce el Desperdicio y Facilita la Adopción por Pagadores | 0.6% | América del Norte y UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Global del SGB y el Envejecimiento de la Población

Los cambios demográficos globales están transformando el mercado del Síndrome de Guillain-Barré, ya que los pacientes geriátricos (≥65 años) representan el grupo de más rápido crecimiento con una CAGR del 8,83% hasta 2030. Los Institutos Nacionales de Salud han destinado USD 3 millones para identificar marcadores de susceptibilidad genética que pueden perfeccionar los protocolos personalizados.[2]Institutos Nacionales de Salud, "RFA-NS-25-025: Investigación Exploratoria/de Desarrollo sobre el Síndrome de Guillain-Barré (SGB) y la Polineuropatía Desmielinizante Inflamatoria Crónica (CIDP) (R21)," NIH, grants.nih.gov Los años vividos con discapacidad por SGB casi se duplicaron de 2020 a 2021, mostrando el efecto amplificador de la pandemia sobre la carga de la enfermedad. La vigilancia de la Organización Mundial de la Salud en Pune continúa confirmando recuentos elevados de casos en regiones de ingresos bajos y medios, enfatizando la necesidad de vías de inmunoterapia adaptadas.

Ampliaciones Sostenidas de Capacidad por Fraccionadores de Plasma que Impulsan el Suministro de IVIG

Los fraccionadores de plasma están expandiéndose para aliviar la escasez crónica de IVIG. CSL registró un crecimiento del 15% en las ventas de inmunoglobulinas, lo que refleja una sólida adopción a pesar de las históricas brechas de suministro. La planta de fraccionamiento de 600.000 litros de Indonesia marca la mayor construcción en el Sudeste Asiático y reduce la dependencia regional de las importaciones. La instalación autorizada por la FDA de Kedrion subraya las mejoras de calidad que ayudan a estabilizar los rendimientos de proteínas terapéuticas. Sin embargo, la necesidad de Europa de 2 millones más de donantes de plasma muestra que persisten las escaseces estructurales.

Vías Regulatorias Más Rápidas que Impulsan los Nuevos Biológicos

La FDA de los Estados Unidos y la Agencia Europea de Medicamentos están agilizando los plazos de revisión para los medicamentos de neurología ultrararos. El ANX005 de Annexon recibió tanto la designación de vía rápida como la de medicamento huérfano, posicionándolo para una presentación de solicitud de licencia biológica en 2025 y convirtiéndose potencialmente en el primer biológico específico para el SGB. La alineación de la Agencia Europea de Medicamentos sobre Vyvgart muestra que la armonización transatlántica está acortando el ciclo clásico de 15 años desde el descubrimiento hasta el lanzamiento a cerca de siete años.[3]Agencia Europea de Medicamentos, "Vyvgart, DCI: efgartigimod alfa," Agencia Europea de Medicamentos, ema.europa.eu

Las inversiones de capacidad a gran escala, como el sitio de Dublín de Grifols y la ampliación de indicaciones de Takeda para GAMMAGARD LIQUID, amplían el acceso y diversifican los flujos de ingresos. Los protocolos de plasmaféresis de pequeño volumen también están aumentando en entornos con recursos limitados, demostrando equivalencia clínica con la IVIG a menor costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Crónica de IVIG y Alto Costo de la Terapia | -1.8% | Global, más grave en Europa y mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones por Eventos Adversos y Tromboembolia que Limitan la IVIG en Dosis Repetidas | -0.9% | Global, mayor impacto en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Auditorías de Reembolso más Estrictas sobre IVIG Fuera de Indicación en Países de Ingresos Bajos y Medios | -0.7% | Países de ingresos bajos y medios, Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Evidencia de Mayor Riesgo de Recaída y Preocupaciones de Costo-Efectividad para la Plasmaféresis | -0.4% | Global, particularmente en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de IVIG y Alto Costo de la Terapia

Un ciclo completo de IVIG cuesta entre USD 5.000 y 10.000, lo que impone una fuerte presión presupuestaria, especialmente cuando las interrupciones del suministro surgen de retiros de lotes relacionados con la calidad. La auditoría de 10 años de Catar registró USD 10 millones gastados en solo 669 pacientes, destacando las cargas económicas en los sistemas emergentes.

Preocupaciones por Eventos Adversos y Tromboembolia que Limitan la IVIG en Dosis Repetidas

Los eventos tromboembólicos y la lesión renal aguda, observados en hasta el 30% de los usuarios de dosis altas, requieren un monitoreo más estricto, lo que desalienta los ciclos repetidos en personas mayores de alto riesgo. Estos riesgos de seguridad elevan el interés en los biológicos dirigidos al complemento que pueden ofrecer el mismo beneficio con menos efectos sistémicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapéutica: Los Nuevos Biológicos Desafían el Dominio de la IVIG

La inmunoglobulina intravenosa lideró el mercado del Síndrome de Guillain-Barré con una participación del 71,92% en 2025, aunque los inhibidores del complemento y otros nuevos biológicos están creciendo a una CAGR del 9,32% hasta 2031. Se proyecta que el tamaño del mercado del Síndrome de Guillain-Barré para estos biológicos dirigidos supere los USD 337,6 millones en 2031, a medida que los datos positivos de Fase 3 del ANX005 muestran mejoras funcionales 2,4 veces superiores al placebo. El efgartigimod ha ofrecido resultados convincentes en casos de AMAN refractaria, confirmando el cambio hacia la intervención específica por mecanismo.

La plasmaféresis tradicional sigue siendo vital en entornos con restricciones de costos, y su participación en el mercado del Síndrome de Guillain-Barré es estable donde la disponibilidad de plasma de donantes se alinea con los protocolos de tratamiento. La atención de soporte adyuvante, como la fisioterapia y el soporte ventilatorio, continúa integrándose con los análisis de dosificación de precisión para garantizar una exposición biológica óptima. En conjunto, estas tendencias ilustran cómo el mercado del Síndrome de Guillain-Barré está transitando de la inmunomodulación amplia a la inhibición de vías dirigidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: La Administración Subcutánea Gana Impulso

La vía intravenosa representó el 78,85% del mercado del Síndrome de Guillain-Barré en 2025, respaldada por la infraestructura hospitalaria y la familiaridad de los médicos. Sin embargo, la inmunoglobulina subcutánea es la de más rápido crecimiento con una CAGR del 7,64%, impulsada por regímenes de dosificación quincenal bajo la etiqueta ampliada de XEMBIFY. La administración manual de Ig20Gly simplifica la autoadministración y reduce los costos de la bomba, ampliando la adopción entre los pacientes estables.

La atención domiciliaria está transformando la logística terapéutica e impulsando la alineación de los pagadores con modelos basados en el valor. La dosificación de precisión apoya aún más la adopción subcutánea al minimizar el desperdicio. Se prevé que el tamaño del mercado del Síndrome de Guillain-Barré para las modalidades subcutáneas crezca de manera constante a medida que nuevas formulaciones obtengan aprobación regulatoria.

Por Canal de Distribución: Los Proveedores de Infusión Domiciliaria Aceleran el Crecimiento

Las farmacias hospitalarias mantuvieron una participación del 57,55% en el mercado del Síndrome de Guillain-Barré en 2025 debido a su papel central en la atención aguda. Sin embargo, los servicios de infusión domiciliaria se están expandiendo a una CAGR del 9,18%, catalizados por el pago agrupado del Centro de Servicios de Medicare y Medicaid que cubre servicios profesionales, suministros y equipos. Las farmacias especializadas y minoristas proporcionan gestión de medicamentos y educación al paciente, actuando como eslabones clave entre el alta hospitalaria y el tratamiento domiciliario.

Este cambio en la distribución refleja el movimiento más amplio del sistema de salud hacia modalidades ambulatorias que reducen el riesgo de infección nosocomial y mejoran la comodidad del paciente. A medida que el reembolso se estabilice, es probable que el mercado del Síndrome de Guillain-Barré vea una proporción aún mayor transitando hacia la infusión domiciliaria.

Por Grupo de Edad del Paciente: El Segmento Geriátrico Impulsa la Expansión del Mercado

Los adultos de entre 18 y 64 años capturaron el 60,68% del mercado del Síndrome de Guillain-Barré en 2025. La cohorte geriátrica avanza más rápido con una CAGR del 8,69%, impulsada por el envejecimiento de las poblaciones y una mayor vigilancia asociada a vacunas que señala una mayor susceptibilidad en los adultos mayores. Los casos pediátricos, aunque menores, requieren protocolos especializados, con la plasmaféresis terapéutica ofreciendo resultados viables en presentaciones graves.

El riesgo tromboembólico y la recuperación funcional más lenta en los adultos mayores exigen regímenes personalizados. Los análisis de dosificación adaptativa y la administración subcutánea se destacan como soluciones para equilibrar la eficacia y la seguridad en este grupo demográfico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Variante de la Enfermedad: El Dominio de la AIDP Enfrenta el Desafío de la AMAN

La AIDP controló el 66,05% del mercado del Síndrome de Guillain-Barré en 2025, pero la AMAN está creciendo a una CAGR del 8,58% gracias a las mejoras en las herramientas electrodiagnósticas que refinan la identificación de subtipos. Las respuestas específicas de variantes a terapias como los inhibidores del complemento apoyan aún más la dirección de la medicina de precisión.

La heterogeneidad regional es importante: la AMAN es más prevalente en ciertos países asiáticos, lo que orienta las vías clínicas locales. Los nuevos biológicos como el efgartigimod muestran efectividad en casos de AMAN refractaria, potencialmente reduciendo la brecha de recuperación.

Análisis Geográfico

América del Norte lideró el mercado del Síndrome de Guillain-Barré con una participación del 44,18% en 2025, respaldada por el reembolso de Medicare para la infusión domiciliaria y el acceso ubicuo a plataformas de análisis de precisión. Los registros electrónicos de salud detallados facilitan el diagnóstico temprano y el seguimiento de resultados, reforzando la confianza de los pagadores en los biológicos de alto costo. Los consorcios de investigación, como los impulsados por los Institutos Nacionales de Salud, continúan atrayendo financiamiento hacia programas de descubrimiento innovadores que amplifican los efectos secundarios de la innovación en toda la región.

Europa ocupa el segundo lugar pero enfrenta fragilidad en el suministro, importando aproximadamente el 40% de sus medicamentos derivados del plasma de los Estados Unidos. Las agencias reguladoras están fomentando el reclutamiento de donantes nacionales, aunque el envejecimiento demográfico complica los objetivos de recolección. A pesar de la avanzada infraestructura sanitaria, el reembolso incierto para los nuevos biológicos podría moderar el crecimiento.

Asia-Pacífico es la región de más rápida expansión con una CAGR del 8,45%, impulsada por grandes inversiones en capacidad de fraccionamiento local, como la nueva planta de 600.000 litros de Indonesia. La creciente urbanización y la mejora de la vigilancia revelan un grupo de pacientes subyacente más amplio. Los perfiles de incidencia heterogéneos de China enfatizan la necesidad de carteras de productos adaptadas regionalmente.

América Latina, Oriente Medio y África siguen con oportunidades de nicho. Los protocolos de plasmaféresis de pequeño volumen y las unidades de infusión móviles reducen las barreras de infraestructura, ofreciendo alternativas rentables en entornos con recursos limitados. En conjunto, estas regiones subrayan el impulso del mercado del Síndrome de Guillain-Barré hacia la fabricación localizada y la resiliencia de la distribución.

Panorama regulatorio

El panorama regulatorio de las terapias para el síndrome de Guillain-Barré (SGB) está determinado por la dependencia del estándar de atención derivado del plasma y por vías aceleradas para biológicos de primera generación. En Estados Unidos y Europa, se han utilizado mecanismos de designación de medicamento huérfano y revisión acelerada para avanzar programas específicos, incluidas las designaciones Fast Track y de Medicamento Huérfano de la FDA y la designación de Medicamento Huérfano de la EMA para el tanruprubart (ANX005) de Annexon Biosciences. No existen terapias modificadoras de la enfermedad aprobadas por la FDA específicamente indicadas para el SGB, por lo que la IGIV y el intercambio de plasma siguen siendo centrales para el acceso al tratamiento y el reembolso.

El uso clínico y las decisiones de los pagadores también se basan en orientaciones fundamentadas en evidencia de organismos profesionales, incluidas las recomendaciones de la Academia Europea de Neurología (EAN) y la Peripheral Nerve Society (PNS) para el diagnóstico y el manejo, junto con protocolos clínicos nacionales como la Portaria N.º 1.171 (2015) del Ministerio de Salud de Brasil, que define una vía de acceso regulada para la atención del SGB dentro del sistema SUS. El etiquetado orientado a la seguridad y la farmacovigilancia siguen influyendo en los patrones de utilización de productos inmunomoduladores, reforzando los requisitos de monitoreo y configurando los criterios de transición hospital-hogar para la atención basada en infusiones.

Análisis de la cadena de valor

La cadena de valor del tratamiento del SGB comienza con el diagnóstico y la clasificación de atención aguda, luego avanza hacia la selección de la terapia dominada por la IGIV y el intercambio de plasma (IP), seguida de la adquisición, la administración de la infusión y el seguimiento posagudo. En el caso de la IGIV, la cadena ascendente se centra en la recolección de plasma (donantes humanos), las pruebas, el fraccionamiento, el llenado-terminado y la distribución. Fabricantes integrados verticalmente como CSL Behring, Grifols, Takeda, Octapharma y Kedrion controlan partes significativas del suministro a través de redes propias o asociadas de recolección y fraccionamiento. En el lado de la entrega, las farmacias hospitalarias siguen siendo el punto de partida en entornos agudos, mientras que los proveedores de infusión domiciliaria gestionan cada vez más la continuidad cuando la cobertura y la estabilidad clínica lo permiten.

Los cuellos de botella se concentran en las etapas iniciales, donde la dependencia del plasma de donantes y las interrupciones relacionadas con la calidad pueden reducir la disponibilidad de IGIV y aumentar los costos. Las adiciones de capacidad y los esfuerzos de regionalización, incluidas nuevas inversiones en fraccionamiento como la planta de 600.000 litros de Indonesia, buscan reducir la dependencia de las importaciones y estabilizar el suministro, pero persisten limitaciones estructurales de donantes en algunas regiones. Las políticas de gestión de pagadores y utilización también influyen en el flujo a lo largo de la cadena, ya que las aseguradoras suelen exigir criterios diagnósticos documentados para la cobertura de IGIV/IGSC, lo que refuerza la prescripción alineada con las guías, la optimización de dosis y los controles del lugar de atención, afectando la distribución especializada y la planificación de inventarios.

Panorama Competitivo

El mercado del Síndrome de Guillain-Barré está moderadamente consolidado. CSL, Takeda y Grifols anclan el dominio de la IVIG utilizando redes de plasma verticalmente integradas. El crecimiento del 15% en los ingresos por inmunoglobulinas de CSL hasta USD 3.174 millones en el primer semestre de 2025 evidencia las ventajas de escala que consolidan la participación. La ampliación de la etiqueta de Takeda para GAMMAGARD LIQUID hacia la CIDP destaca el aprovechamiento de la cartera que extrae más valor de las plantas existentes.

Los actores emergentes como Annexon y Argenx están transformando la mezcla competitiva a través de la inhibición dirigida del complemento. El ANX005 de Annexon registró mejoras 2,4 veces superiores en la puntuación de discapacidad, posicionándolo para asegurar credibilidad de pionero en la terapia biológica. Estos nuevos participantes de biotecnología a menudo recurren a alianzas estratégicas con empresas de fraccionamiento para reforzar la distribución.

La diferenciación tecnológica guía la competencia. Mientras los gigantes del plasma invierten en software de gestión de donantes y automatización del fraccionamiento, los desarrolladores de biológicos canalizan recursos hacia programas clínicos acelerados y herramientas de diagnóstico complementario. Existe espacio en blanco en formulaciones adaptadas a la pediatría y protocolos específicos de variantes, lo que invita a la colaboración entre actores establecidos y emergentes.

Líderes del Sector del Síndrome de Guillain-Barré

CSL Behring LLC

Takeda Pharmaceutical Company Limited

Grifols SA

Kedrion Biopharma Inc.

Octapharma AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un vacío principal en el SGB es la falta de terapias farmacológicas modificadoras de la enfermedad aprobadas y específicas para la indicación, lo que deja a los biológicos dirigidos en posición de reducir el daño nervioso mediado por complemento o por anticuerpos. La presentación en enero de 2026 por parte de Annexon Biosciences de una Solicitud de Autorización de Comercialización ante la Agencia Europea de Medicamentos para el tanruprubart, respaldada por designaciones de medicamento huérfano (EMA) y las designaciones Fast Track y de Medicamento Huérfano de la FDA, ofrece una señal concreta de que los reguladores están involucrándose con vías de primera generación para el tratamiento específico del SGB. Al mismo tiempo, la literatura clínica retrospectiva y del mundo real en 2026 ha aumentado la atención sobre la inhibición de FcRn, incluido el efgartigimod, como un mecanismo que puede posicionarse frente a la IGIV y el intercambio de plasma en presentaciones refractarias seleccionadas, reforzando un cambio hacia la intervención específica por mecanismo.

Las oportunidades operativas están vinculadas a mejorar el acceso y la continuidad de la atención basada en infusiones mientras se gestionan las limitaciones de plasma. La cobertura de infusión domiciliaria respaldada por CMS y el aumento de los regímenes de inmunoglobulina subcutánea apoyan la migración del lugar de atención para pacientes adecuados, aumentando el papel de los proveedores de infusión domiciliaria y las farmacias especializadas en las transiciones de atención. En el lado de la oferta, las inversiones en capacidad de fraccionamiento, particularmente en Asia-Pacífico, y los esfuerzos por mejorar el reclutamiento de donantes en regiones limitadas destacan oportunidades para que los fabricantes y proveedores combinen un suministro confiable, análisis de dosificación de precisión y redes de distribución contratadas para reducir el desperdicio y fortalecer la aceptación por parte de los pagadores de vías de terapia de alto costo.

Desarrollos recientes del sector

- Abril de 2026: El Comité de Medicamentos de Uso Humano (CHMP) de la EMA adoptó una opinión positiva para una variación de la autorización de comercialización del Privigen (inmunoglobulina humana normal) de CSL Behring. Esta acción respalda la gestión del ciclo de vida de una marca central de IGIV utilizada en vías de atención neurológica de mediación inmune. También refuerza el papel de las variaciones regulatorias en el mantenimiento de la continuidad del suministro y en la actualización de las condiciones de uso de medicamentos derivados del plasma de alta demanda.

- Enero de 2026: Annexon Biosciences presentó una Solicitud de Autorización de Comercialización ante la Agencia Europea de Medicamentos para el tanruprubart destinado al tratamiento del síndrome de Guillain-Barré. La presentación impulsa un programa de anticuerpos bloqueadores de C1q posicionado como un biológico dirigido específico para el SGB, en contraste con la dependencia actual de la IGIV y el intercambio de plasma. El avance hacia una revisión formal aumenta la presión competitiva sobre los enfoques establecidos centrados en inmunoglobulinas y respalda la planificación de pagadores y proveedores para posibles nuevas vías de atención.

- Diciembre de 2025: Grifols anunció la expansión de su capacidad de fraccionamiento de plasma para respaldar un suministro más amplio de inmunoglobulina. La expansión se alinea con una estrategia más amplia para estabilizar el suministro de IGIV en medio de la variabilidad de donantes y los cambios regionales en la demanda. El anuncio destaca cómo los fabricantes de productos derivados del plasma están ampliando su capacidad para reducir el riesgo de interrupción y cumplir con las expectativas de los pagadores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el tratamiento del síndrome de Guillain-Barré en entornos clínicos, cubriendo la atención basada en medicamentos y procedimientos utilizada durante el manejo agudo y la recuperación temprana, medido a nivel de precios del fabricante y convertido a USD.

Exclusiones del alcance: Se excluyen de esta medición las pruebas diagnósticas de detección y monitoreo, los honorarios de servicios de fisioterapia y rehabilitación, y los analgésicos de venta libre.

Descripción general de la segmentación

- Por Terapéutica

- Inmunoglobulina Intravenosa (IVIG)

- Plasmaféresis (PLEX)

- Inhibidores del Complemento y Nuevos Biológicos

- Otra Atención Adyuvante / de Soporte

- Por Vía de Administración

- Intravenosa

- Subcutánea

- Oral / Enteral

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Especializadas y Minoristas

- Proveedores de Infusión Domiciliaria

- Por Grupo de Edad del Paciente

- Pediátrico (< 18 años)

- Adulto (18 – 64 años)

- Geriátrico (≥ 65 años)

- Por Variante de la Enfermedad

- AIDP (Desmielinizante Inflamatoria Aguda)

- AMAN (Axonal Motora Aguda)

- AMSAN (Axonal Motora y Sensitiva Aguda)

- Síndrome de Miller-Fisher

- Otras variantes raras (PCB, PNC, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo la base de la población de la enfermedad y las vías de atención utilizando fuentes públicas como las actualizaciones de la OMS, los recursos clínicos de los CDC, estudios indexados en NIH y PubMed, y agencias nacionales de estadísticas de salud donde estén disponibles. También se hizo referencia a las etiquetas de medicamentos de la FDA y comunicaciones de seguridad, junto con publicaciones de pagadores o sistemas de salud que describen las secuencias de tratamiento habituales y el uso de la atención de apoyo.

Para mantener supuestos realistas, los límites de precios y volúmenes se construyeron a partir de informes anuales de empresas y materiales para inversores, indicios de adquisición hospitalaria y farmacéutica provenientes de comentarios públicos, y coberturas de prensa confiables sobre el suministro de IGIV y la disponibilidad de plasma. Cuando fue necesario, se utilizaron conjuntos de datos con licencia para los estados financieros de las empresas y para señales de actividad de patentes que indican el impulso del pipeline. Las fuentes documentales mencionadas aquí son ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con neurólogos, farmacéuticos hospitalarios, partes interesadas vinculadas a centros de plasma e influenciadores de protocolos de tratamiento. Las respuestas se utilizaron para confirmar las proporciones de pacientes tratados, la división típica entre IGIV e intercambio de plasma, los patrones de recaída y retratamiento, y cómo varía el acceso según la región (con verificaciones en APAC, EMEA y las Américas).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 18% | Gerentes: 50% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento, se reconstruyó un conjunto de demanda de arriba hacia abajo, construyendo los casos incidentes anuales de SGB por geografía y luego filtrando hacia cohortes diagnosticadas y tratadas, seguido de la asignación del estándar de atención a los ingresos. Los pasos centrales se mantuvieron simples para que la lógica siga siendo auditable, donde los volúmenes de casos y la intensidad del tratamiento se convierten en gasto utilizando patrones promedio de dosificación y utilización de procedimientos.

Luego se utilizaron aproximaciones selectivas de abajo hacia arriba para verificar la coherencia de los totales, incluidos puntos de precio muestreados para gramos de IGIV, número típico de días de hospitalización vinculados a la atención aguda, y consolidaciones aproximadas de proveedores donde las divulgaciones financieras públicas lo permiten. Los datos clave del modelo incluyeron la incidencia del SGB y los desencadenantes vinculados a infecciones, las tasas de diagnóstico y hospitalización, la mezcla entre IGIV e intercambio de plasma, la dosis promedio de IGIV por paciente según el rango de peso, y los precios a nivel de país y el momento cambiario. Los pronósticos se produjeron mediante análisis de escenarios respaldados por el consenso de expertos sobre las variables que más mueven el mercado, como la escasez de suministro de IGIV, la expansión del acceso en hospitales y la adopción de biológicos más nuevos. Cuando aparecieron vacíos de datos locales, se aplicaron rangos que luego se estrecharon tras llamadas de seguimiento, de modo que los valores atípicos no distorsionaran excesivamente la cifra final.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones que comparan la salida del modelo con señales independientes, incluido el crecimiento de la categoría de IGIV, indicios de capacidad de recolección de plasma, tendencias de hospitalización para la atención de neuropatía aguda, y los patrones esperados de participación regional. Si el resultado de un país parece incorrecto, se reabren los supuestos y se vuelven a probar en una segunda ronda que incluye volver a contactar a expertos seleccionados y revisar nuevamente los cálculos unitarios y las conversiones de moneda.

Antes de la aprobación final, otro analista revisa las cifras para confirmar que la trazabilidad lógica es consistente y que las sensibilidades se comportan como se espera cuando cambian los datos clave. El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos en las guías, interrupciones del suministro o aprobaciones relevantes. Justo antes de la entrega, se realiza una revisión final de actualización para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de Mordor Intelligence sobre el mercado del síndrome de Guillain-Barré con otras estimaciones publicadas

Las cifras de mercado publicadas para el síndrome de Guillain-Barré pueden parecer diferentes incluso cuando el tema suena igual, porque los equipos contabilizan distintas líneas de ingresos y se basan en diferentes años base. La diferencia generalmente proviene de lo que se incluye en torno a los costos de tratamiento, cómo se convierte el uso de dosificación y procedimientos en valor, y cómo se manejan el momento cambiario y la inflación.

Un factor común de discrepancia en este mercado es si las pruebas diagnósticas y los servicios de rehabilitación a largo plazo se añaden por encima de los ingresos por tratamiento agudo, ya que estos elementos pueden inflar el total incluso si los volúmenes de medicamentos y procedimientos no cambian. Otro factor es cómo se proyecta el precio de la IGIV, ya que las condiciones de suministro y las prácticas de contratación pueden alterar los precios promedio realizados, y los modelos que aplican una curva de precios plana pueden desviarse. Dado que el dimensionamiento actual aquí solo contabiliza los ingresos por terapias y procedimientos agudos, manteniendo el diagnóstico y la rehabilitación fuera del total, el valor de 2025 se alinea con el alcance declarado utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,77 mil millones de USD (2025) | |

| Consultora Global A | 0,73 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar diferentes supuestos de progresión de precios de IGIV y de mezcla de canales, lo que puede modificar el nivel implícito de 2025 incluso si los volúmenes son similares. |

| Editorial del Sector B | 0,64 mil millones de USD (2025) | A menudo combina elementos más amplios como diagnósticos y servicios de apoyo con un enfoque de ingresos a precio de fábrica, y también puede depender de tasas de crecimiento generalizadas en lugar de construcciones basadas en cohortes tratadas y dosificación. |

La comparación muestra que la mayor parte de la diferencia se explica por los límites de alcance y por cómo se traduce el valor de la IGIV y el intercambio de plasma desde las cohortes tratadas hacia los ingresos por año. Cuando los supuestos se vinculan de nuevo a los casos incidentes, la mezcla de tratamiento, la dosificación y el momento cambiario, el valor de mercado resultante se vuelve más fácil de rastrear y verificar entre regiones y ciclos de actualización.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado del Síndrome de Guillain-Barré?

La demanda está aumentando debido al envejecimiento de las poblaciones, las complicaciones neurológicas post-COVID y las aprobaciones más rápidas de biológicos que introducen nuevas terapias dirigidas.

¿Cuál es el tamaño actual del mercado del Síndrome de Guillain-Barré?

El mercado del Síndrome de Guillain-Barré está valorado en USD 810,7 millones en 2026 y se prevé que alcance USD 1,07 mil millones en 2031 a una CAGR del 5,7%.

¿Por qué están ganando atención los inhibidores del complemento?

Los datos de Fase 3 muestran que los inhibidores del complemento como el tanruprubart mejoran las puntuaciones de discapacidad más que la IVIG, posicionándolos como posibles opciones de primera línea una vez aprobados.

¿Qué vía de administración se está expandiendo más rápido?

La inmunoglobulina subcutánea está creciendo a una CAGR del 7,64% a medida que la infusión domiciliaria y la autonomía del paciente ganan terreno.

¿Cómo se están abordando las escaseces de suministro?

Las ampliaciones de capacidad en Asia-Pacífico y el reclutamiento estratégico de donantes en Europa tienen como objetivo reducir la dependencia del plasma estadounidense y estabilizar la disponibilidad de IVIG.

¿Qué riesgo enfrenta el mercado por las preocupaciones de seguridad?

Los eventos tromboembólicos y renales vinculados a la IVIG en dosis altas impulsan un monitoreo más estricto, lo que podría desplazar el uso hacia biológicos dirigidos más seguros en grupos susceptibles.

Última actualización de la página el: