Tamaño y Participación del Mercado de Tomografía Computarizada (TC) en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

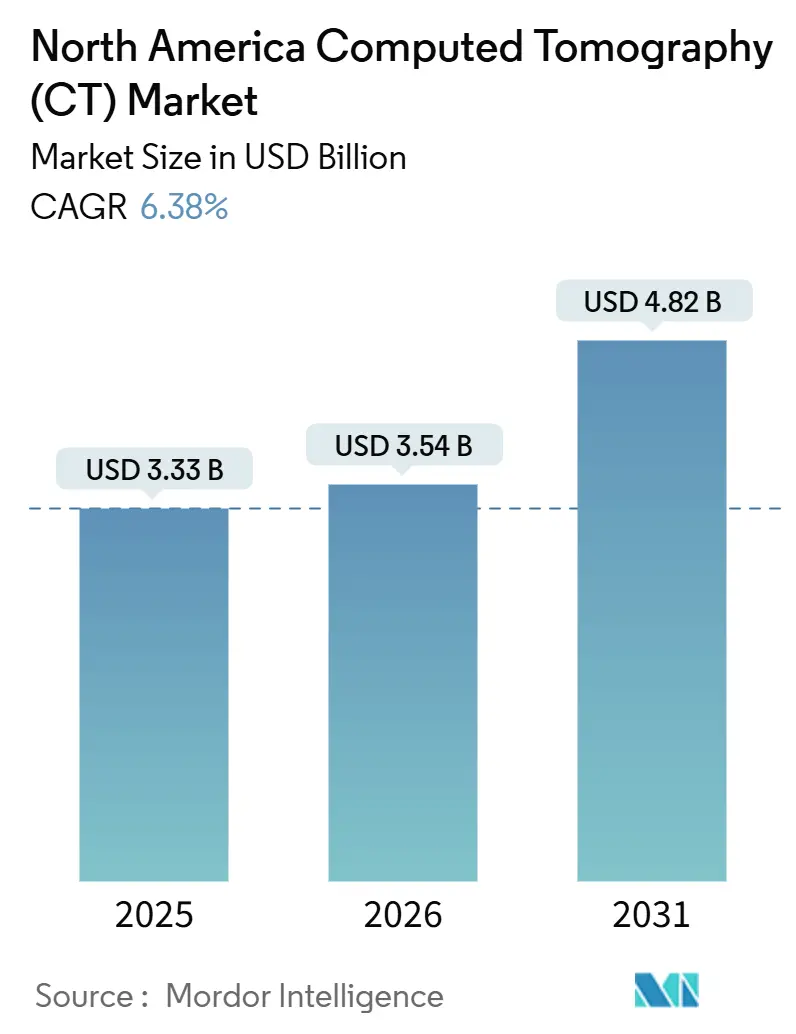

| Tamaño del mercado en el año base (2025) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada (TC) en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tomografía Computarizada en América del Norte sea de USD 3,33 mil millones en 2025, USD 3,54 mil millones en 2026, y alcance USD 4,82 mil millones en 2031, creciendo a una CAGR del 6,38% de 2026 a 2031.

Esta trayectoria refleja un vigoroso gasto de capital en la modernización de imágenes diagnósticas, revisiones favorables de reembolso y rápidas autorizaciones tecnológicas que acortan los ciclos de adopción. A finales de 2025, la FDA había autorizado más de 1.350 dispositivos habilitados con IA, con la radiología representando aproximadamente el 76%–77% de todas las autorizaciones médicas de IA.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos 510(k)," fda.gov Medicare duplicó el pago de la angiografía coronaria por TC de USD 175 a USD 357,13 en 2025, elevando de inmediato los volúmenes de imágenes cardíacas en los centros de los Estados Unidos.[2]Centros de Servicios de Medicare y Medicaid, "Programa de Honorarios Médicos 2026," cms.gov El crecimiento paralelo en arquitecturas portátiles señala un cambio hacia el diagnóstico en el punto de atención, especialmente en entornos de emergencia y cuidados intensivos.

Conclusiones Clave del Informe

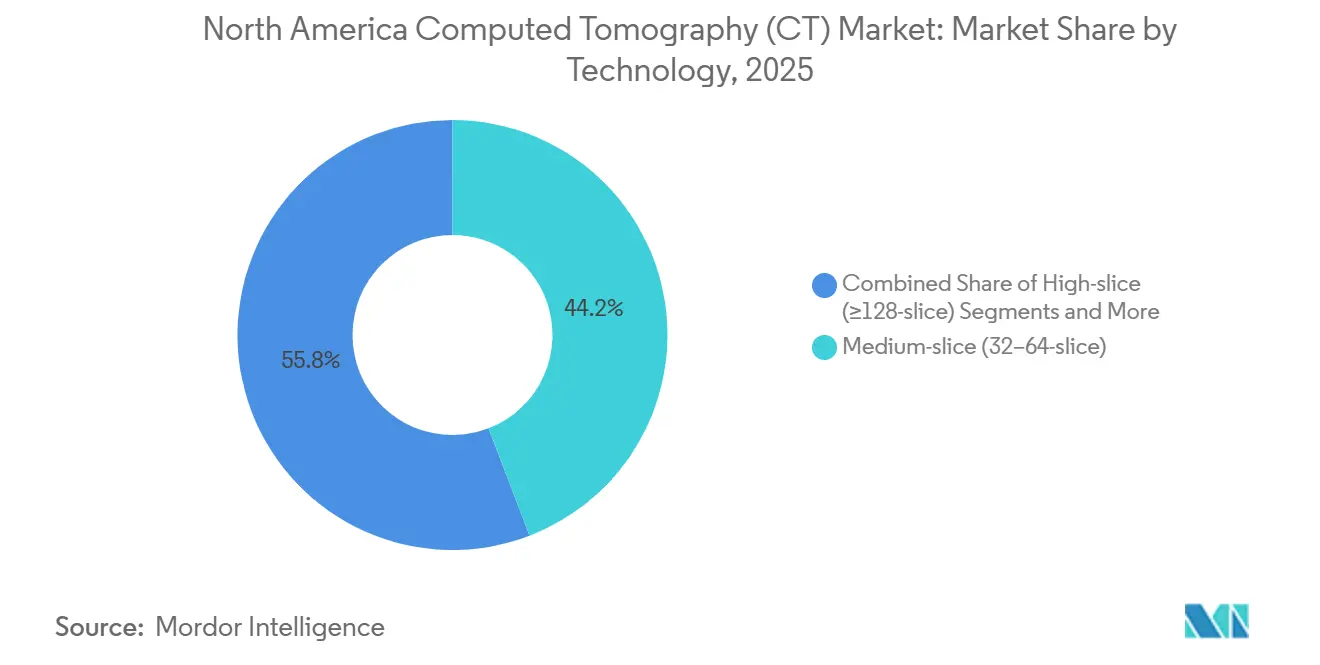

- Por tecnología, los escáneres de cortes medios representaron el 44,16% de la participación del mercado de tomografía computarizada (TC) en América del Norte en 2025, mientras que las configuraciones de ≥128 cortes avanzan a una CAGR del 6,94% hasta 2031.

- Por tipo de producto, los escáneres estacionarios capturaron el 85,79% del tamaño del mercado de tomografía computarizada (TC) en América del Norte en 2025, y las unidades portátiles se están expandiendo a un 7,09% de 2026 a 2031.

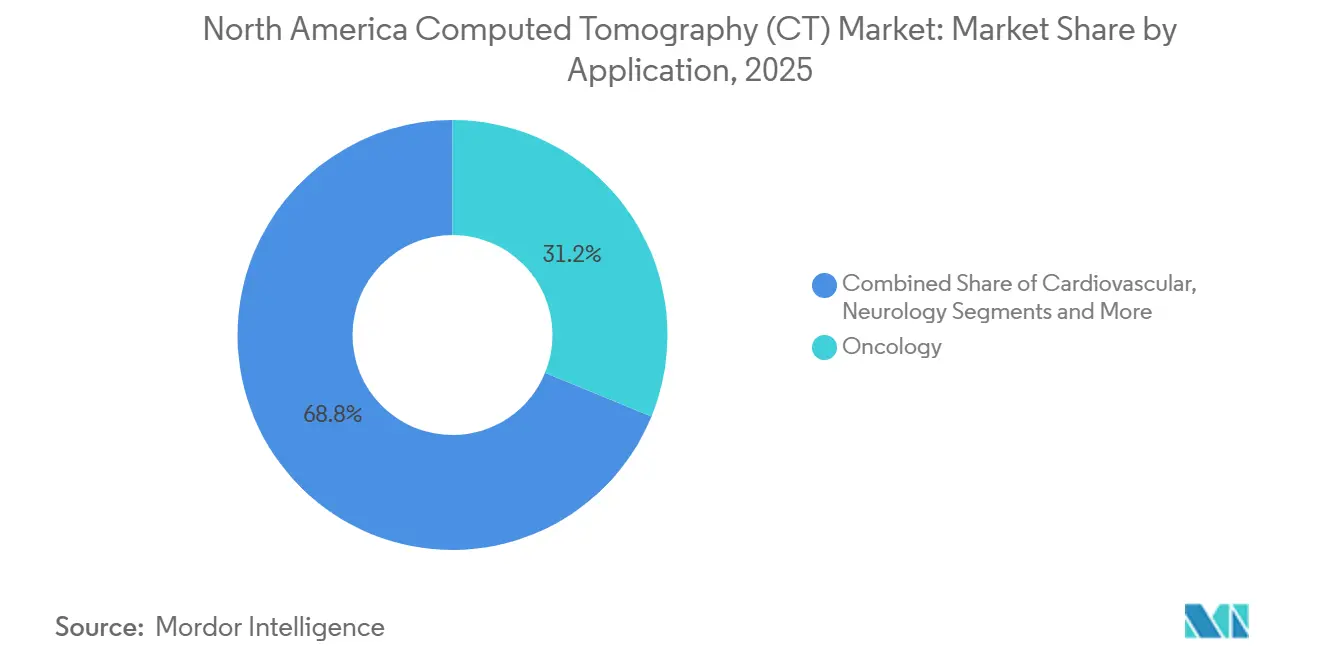

- Por aplicación, la oncología representó el 31,18% del volumen de procedimientos de 2025, y se proyecta que las imágenes cardiovasculares registren una CAGR del 6,71% hasta 2031.

- Por usuario final, los centros de cirugía ambulatoria están creciendo a una CAGR del 7,34%, superando la adopción hospitalaria durante 2026-2031.

- Por geografía, los Estados Unidos representaron el 92,67% de los ingresos regionales en 2025 y se prevé que crezcan a un 7,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tomografía Computarizada (TC) en América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.8% | Mayor impacto en la población de Medicare de los Estados Unidos | Largo plazo (≥ 4 años) |

| Avances en tecnología de TC multicorte de baja dosis | +1.5% | Estados Unidos y Canadá liderando la adopción, México siguiendo | Mediano plazo (2–4 años) |

| Expansión de los volúmenes de imágenes geriátricas | +1.2% | Concentrado en los sistemas de salud de los Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Reembolso favorable y ciclos de reemplazo | +0.9% | Sistemas Medicare/Medicaid de los Estados Unidos, impacto limitado en Canadá | Corto plazo (≤ 2 años) |

| Crecimiento de centros de TC ambulatorios/móviles | +0.7% | Centros de cirugía ambulatoria de los Estados Unidos, clínicas privadas canadienses | Mediano plazo (2–4 años) |

| Optimización del flujo de trabajo habilitada por IA | +0.4% | Líderes tecnológicos de América del Norte, adopción gradual en México | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Con el aumento de las tasas de cáncer y los crecientes factores de riesgo cardíaco, la demanda de servicios de diagnóstico por imagen sigue siendo un componente crítico de los presupuestos de salud. Las proyecciones indican un aumento del 3,2% en los nuevos casos de cáncer en los Estados Unidos, alcanzando 2,1 millones de casos en 2026.[3]Colegio Americano de Cardiología, "Guía de Dolor Torácico 2024," acc.orgAdemás, casi la mitad de los adultos de los Estados Unidos están gestionando al menos una enfermedad crónica, lo que impulsa la necesidad de vigilancia regular mediante TC. Se espera que la ampliación de la elegibilidad para las pruebas de detección de cáncer de pulmón en 2021 agregue 6,4 millones de nuevos candidatos para 2025, aunque la adopción actual sigue siendo inferior al 20%, lo que presenta un potencial de crecimiento significativo. Las directrices actualizadas de 2024 han posicionado la angiografía coronaria por TC como el método preferido para evaluar el dolor torácico estable, desviando las derivaciones de la cateterización tradicional. Para 2030, los adultos de 65 años o más representarán el 21% de la población de los Estados Unidos.[4]Oficina del Censo de los Estados Unidos, "Estimaciones de Población 2025," census.gov Se espera que este grupo de edad, que utiliza las TC a una tasa 3,5 veces mayor que los individuos más jóvenes, impulse un crecimiento sostenido en los volúmenes de imágenes diagnósticas.

Avances en Tecnología de TC Multicorte de Baja Dosis

Los detectores de conteo de fotones y la reconstrucción mediante aprendizaje profundo reducen la dosis al tiempo que mejoran la resolución de contraste, ampliando la utilidad de la TC en los flujos de trabajo pediátricos y de detección. El NAEOTOM Alpha de Siemens recibió la autorización de Health Canada en 2024, abriendo la puerta a sistemas de conteo de fotones competidores. La plataforma DLIR de Canon redujo los pasos de reconstrucción en un 40%, evidenciando ahorros mensurables en el flujo de trabajo. Los datos de la FDA muestran que el 80% de los dispositivos de IA autorizados en 2024 se dirigían a imágenes diagnósticas, lo que subraya un entorno regulatorio que recompensa la innovación eficiente en dosis.

Expansión de los Volúmenes de Imágenes Geriátricas

La población de 65 años o más de América del Norte demuestra tasas de utilización de TC de tres a cuatro veces superiores a las de los grupos de menor edad, impulsadas por requisitos diagnósticos complejos. Las visitas ambulatorias entre los beneficiarios de Medicare crecieron un 14% de 2005 a 2015 y continúan aumentando. Las autoridades provinciales de Canadá respondieron asignando CAD 10 millones (USD 7,4 millones) para nuevos escáneres solo en Columbia Británica. Estas realidades demográficas consolidan el crecimiento de referencia a largo plazo para el mercado de tomografía computarizada en América del Norte.

Reembolso Favorable y Ciclos de Reemplazo

La duplicación por parte de Medicare de las tarifas de angiografía coronaria por TC a USD 357,13 aplica un incremento inmediato del margen para los proveedores de imágenes cardíacas. Al mismo tiempo, los equipos no conformes incurren ahora en penalizaciones de reembolso del 15% bajo la norma de dosis inteligente NEMA XR-29, comprimiendo los plazos de reemplazo. En conjunto, estas políticas aceleran la renovación de capital en los hospitales de los Estados Unidos, elevando los volúmenes de pedidos a lo largo del horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de capital y servicio | -1.1% | Afecta particularmente a los centros más pequeños y las áreas rurales | Mediano plazo (2–4 años) |

| Preocupaciones de seguridad por dosis de radiación | -0.6% | Supervisión regulatoria de los Estados Unidos y Canadá, México desarrollando estándares | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de chips de grado detector | -0.4% | Dependencias de importación de América del Norte, controles de exportación de China | Corto plazo (≤ 2 años) |

| Escasez de tecnólogos de TC certificados | -0.3% | Desafíos de fuerza laboral en los Estados Unidos y Canadá, brechas de formación en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Servicio

Las plataformas de TC de conteo de fotones de alta gama pueden costar hasta USD 5 millones, un obstáculo para los centros de bajo volumen. Los contratos de servicio anuales oscilan entre el 8% y el 12% del precio de compra, agravando la presión presupuestaria. El arrendamiento alivia los desembolsos iniciales, pero a menudo resulta en un mayor gasto total durante el ciclo de vida, reforzando las disparidades económicas entre los hospitales académicos urbanos y los proveedores rurales.

Preocupaciones de Seguridad por Dosis de Radiación

Los reguladores y los grupos de defensa mantienen una estricta supervisión sobre la exposición a la radiación, particularmente en niños. El marco de la Ley de Estándares de Calidad en Mamografía de la FDA se extiende al monitoreo de dosis de TC, exigiendo rigurosos protocolos de cumplimiento. Campañas como Image Gently influyen en el comportamiento de prescripción de los médicos, moderando la utilización en aplicaciones sensibles a la dosis hasta que los detectores de próxima generación se conviertan en la norma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Conteo de Fotones Impulsa el Segmento Premium

Se proyecta que los sistemas de alto número de cortes (≥128 cortes) crezcan a una tasa del 6,94% de 2026 a 2031, superando el mercado general de tomografía computarizada (TC) de América del Norte. Este crecimiento está impulsado por los equipos de cardiología y oncología que buscan datos espectrales y resolución submilimétrica, capacidades que los escáneres de cortes medios no pueden proporcionar. En 2025, las plataformas de cortes medios capturaron el 44,16% de la participación del mercado de TC en América del Norte, ya que los hospitales comunitarios y los centros de imágenes ambulatorios priorizaron el costo y el rendimiento rutinario de abdomen-pelvis. Los modelos de bajo número de cortes han encontrado su nicho en las aplicaciones ortopédicas de extremidades y veterinarias, donde su tamaño compacto y su precio inferior a USD 500.000 compensan su cobertura limitada.

La adopción del conteo de fotones marca un cambio fundamental. En 2025, Siemens distribuyó 120 unidades NAEOTOM Alpha en toda América del Norte. En particular, los primeros adoptantes omitieron las actualizaciones de 256 cortes, destacando beneficios como un ahorro del 60% en contraste de yodo y la eliminación de artefactos de endurecimiento del haz. Los proveedores que carecen de capacidades de conteo de fotones se enfrentan a una posible exclusión de los lucrativos contratos cardíacos de alto margen, especialmente donde las métricas de dosis ALARA son primordiales.

Por Tipo de Producto: La Portabilidad Gana Terreno en Entornos de Atención en el Punto de Cuidado

En 2025, los escáneres estacionarios constituyeron el 85,79% del mercado de TC en América del Norte, aprovechando un rendimiento de 20 a 30 pacientes por día y las vías de reembolso establecidas. Mientras tanto, las unidades portátiles y móviles están en una trayectoria de crecimiento, con una CAGR proyectada del 7,09% hasta 2031. Este auge está impulsado por la formalización de los protocolos de TC a pie de cama en salas de urgencias, unidades de cuidados intensivos y clínicas rurales. Por ejemplo, el CereTom de Samsung NeuroLogica, con un peso de 385 libras, es preferido por las unidades de neurocuidados críticos por su capacidad de realizar TC de cabeza sin contraste sin reubicar a los pacientes ventilados.

Las empresas de radiología por contrato operan flotas móviles que atienden a hospitales rurales sin capacidades de TC en el sitio. Además, la FEMA ha almacenado sistemas portátiles para escenarios de respuesta ante desastres. La paridad de reembolso continua bajo las exenciones de Medicaid refuerza las inversiones de capital en estados con poblaciones ampliamente dispersas.

Por Aplicación: Las Imágenes Cardiovasculares se Aceleran con el Respaldo de las Directrices

En 2025, los procedimientos de oncología representaron el 31,18% del volumen, impulsados por los mandatos de detección de cáncer de pulmón y la necesidad de monitoreo de inmunoterapia. La TC cardiovascular está preparada para un crecimiento del 6,71% de 2026 a 2031, impulsada por las directrices del Colegio Americano de Cardiología que elevan la TC coronaria al estado de Clase I para el dolor torácico estable, desviando así a los pacientes de la angiografía invasiva. La neurología se posiciona como la segunda aplicación más grande, respaldada por protocolos de accidente cerebrovascular que requieren TC de cabeza en los 20 minutos posteriores a la llegada del paciente al servicio de urgencias. La TC de haz cónico está ganando terreno en las prácticas musculoesqueléticas, ofreciendo imágenes de extremidades con solo una décima parte de la dosis de los métodos convencionales. Si bien la demanda de TC pulmonar se ha estabilizado tras la COVID, continúa siendo respaldada por el seguimiento de la EPOC.

A medida que los detectores de conteo de fotones mejoran la visualización de placas y reducen la carga de contraste, el mercado de TC en América del Norte anticipa un crecimiento sostenido en las aplicaciones cardiovasculares. Este avance promete una mayor precisión diagnóstica para poblaciones en riesgo pero asintomáticas.

Por Usuario Final: Los Centros Ambulatorios Capturan el Cambio hacia la Atención Ambulatoria

En 2025, los hospitales representaron el 55,15% de la capacidad instalada de TC, impulsados por las necesidades de trauma y atención terciaria que requieren plataformas de alto número de cortes. Sin embargo, los centros de cirugía ambulatoria están experimentando una sólida tasa de crecimiento del 7,34% de 2026 a 2031. Este auge se atribuye en gran medida a las políticas de edición del lugar de servicio de los pagadores, que dirigen los estudios electivos a estos centros más rentables. Los centros de diagnóstico por imagen, que ya gestionan una cuarta parte de los procedimientos regionales, aprovechan los horarios operativos ampliados y ofrecen tasas de reembolso entre un 40% y un 50% más bajas que las de los departamentos ambulatorios hospitalarios.

Los centros de cirugía ortopédica están aprovechando las TC en el mismo día para la planificación preoperatoria, lo que conduce a estancias hospitalarias más cortas y una mayor satisfacción del paciente. Incluso en su nicho, las clínicas veterinarias están adoptando rápidamente los escáneres, impulsadas por un aumento en la contratación de seguros para mascotas que facilita el diagnóstico avanzado.

Análisis Geográfico

Mercado de Tomografía Computarizada en América del Norte

En 2025, los Estados Unidos representaron un dominante 92,67% de los ingresos por TC de la región. Las proyecciones indican una sólida tasa de crecimiento del 7,85% hasta 2031, impulsada por el aumento de la inscripción en Medicare Advantage a 33 millones de beneficiarios en 2025 y la ampliación de la elegibilidad para las pruebas de detección de cáncer de pulmón. Estados como California, Texas y Florida, con grandes poblaciones de adultos mayores y extensas redes de imágenes ambulatorias, contribuyeron con un notable 38% a las instalaciones de los Estados Unidos.

Canadá tiene una modesta participación del 5% en el mercado de TC de América del Norte, con un crecimiento limitado por los ciclos presupuestarios provinciales. Sin embargo, los programas piloto en Ontario y Quebec tienen como objetivo centralizar las derivaciones electrónicas, lo que podría reducir los tiempos de espera de ocho semanas a menos de dos, desbloqueando así una demanda reprimida significativa. Mientras tanto, México, con una participación inferior al 3%, está experimentando el crecimiento más rápido. Las cadenas de hospitales privados, como Grupo Angeles, están invirtiendo en sistemas de 64 y 128 cortes para atender a los turistas médicos y a una creciente clase media. El plan federal de infraestructura de salud para 2025-2030 ha asignado USD 1.200 millones para equipos de diagnóstico, creando licitaciones que atraen a proveedores de nivel medio dispuestos a estructurar financiamiento denominado en pesos.

Panorama Competitivo

En 2025, GE HealthCare, Siemens Healthineers, Canon Medical Systems y Philips dominaron el mercado de tomografía computarizada (TC) en América del Norte, representando colectivamente la mayoría de la participación de mercado. Mientras tanto, empresas chinas como United Imaging, Neusoft y Shenzhen Anke están disrumpiendo el mercado al reducir los precios de lista entre un 30% y un 40%, asegurando posicionamientos clave en hospitales comunitarios sensibles al costo. En respuesta, los actores establecidos están contrarrestando con ofertas agrupadas, que incluyen reconstrucción con IA, paneles de monitoreo remoto y contratos de servicio extendidos, vinculando efectivamente a los clientes a sus ecosistemas propietarios.

Como estrategia adicional, las empresas se están enfocando en las hojas de ruta de conteo de fotones. En 2025, Siemens aseguró 47 patentes de TC, con el 60% concentrándose en la calibración de detectores y los algoritmos espectrales. En contraste, las patentes de GE HealthCare enfatizan la optimización de dosis impulsada por IA y el control de calidad en tiempo real. El mercado también está siendo testigo de asociaciones estratégicas, como la colaboración de Canon Medical en diciembre de 2025 con Microsoft Azure, que trasladó las tareas de reconstrucción a la nube. Esta iniciativa redujo los requisitos de computación en las instalaciones en un 60% y permitió a los hospitales más pequeños acceder a algoritmos avanzados sin necesidad de costosos clústeres de GPU.

Líderes de la Industria de Tomografía Computarizada (TC) en América del Norte

Canon Medical Systems Corporation

GE Healthcare

Hitachi Healthcare Systems

Koninklijke Philips NV

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: 4DMedical aseguró USD 100 millones en financiamiento para escalar su software CT:VQ autorizado por la FDA, que convierte las TC de tórax de rutina en mapas cuantitativos de ventilación-perfusión.

- Enero de 2026: Siemens Healthineers firmó un contrato de cinco años por USD 280 millones con HCA Healthcare para desplegar 140 sistemas de conteo de fotones NAEOTOM Alpha en toda la red de los Estados Unidos.

- Diciembre de 2025: Canon Medical lanzó la reconstrucción de IA basada en la nube en Microsoft Azure para Aquilion Lightning, reduciendo las necesidades de computación local en un 60%, con disponibilidad comercial en los Estados Unidos a partir de enero de 2026.

- Noviembre de 2025: GE HealthCare presentó una solicitud 510(k) para Photonova Spectra, su TC de conteo de fotones de silicio profundo con algoritmos de IA integrados.

Alcance del Informe del Mercado de Tomografía Computarizada (TC) en América del Norte

La tomografía computarizada (TC) es un proceso de imagen que utiliza equipos especiales de rayos X para generar una secuencia de imágenes o exploraciones exhaustivas de áreas dentro del cuerpo. También denominada tomografía axial computarizada (TAC), se utiliza principalmente para el diagnóstico del cáncer.

El mercado de tomografía computarizada (TC) en América del Norte está segmentado por tecnología, tipo de producto, aplicación, usuario final y geografía. Por tecnología, el mercado está segmentado en bajo número de cortes, número medio de cortes y alto número de cortes. Por tipo de producto, el mercado está segmentado en escáneres TC estacionarios y escáneres TC portátiles/móviles. Por aplicación, el mercado está segmentado en oncología, neurología, cardiovascular, musculoesquelético y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en los Estados Unidos, Canadá y México. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Bajo número de cortes (<16 cortes) |

| Número medio de cortes (32–64 cortes) |

| Alto número de cortes (>128 cortes) |

| Escáneres TC Estacionarios |

| Escáneres TC Portátiles / Móviles |

| Oncología |

| Neurología |

| Cardiovascular |

| Musculoesquelético |

| Pulmonar / Torácico |

| Trauma y Urgencias |

| Gastrointestinal |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas y Veterinarias |

| Institutos de Investigación y Académicos |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Bajo número de cortes (<16 cortes) |

| Número medio de cortes (32–64 cortes) | |

| Alto número de cortes (>128 cortes) | |

| Por Tipo de Producto | Escáneres TC Estacionarios |

| Escáneres TC Portátiles / Móviles | |

| Por Aplicación | Oncología |

| Neurología | |

| Cardiovascular | |

| Musculoesquelético | |

| Pulmonar / Torácico | |

| Trauma y Urgencias | |

| Gastrointestinal | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Centros de Cirugía Ambulatoria | |

| Clínicas Especializadas y Veterinarias | |

| Institutos de Investigación y Académicos | |

| Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de tomografía computarizada (TC) en América del Norte hasta 2031?

Se proyecta que se expanda a una CAGR del 6,38%, pasando de USD 3,54 mil millones en 2026 a USD 4,82 mil millones en 2031.

¿Qué tecnología de escáner está creciendo más rápidamente?

Los sistemas de conteo de fotones de más de 128 cortes están liderando, con una CAGR del 6,94% impulsada por la demanda de imágenes cardíacas y espectrales.

¿Por qué los centros de cirugía ambulatoria están invirtiendo en escáneres TC?

Las políticas de edición del lugar de servicio de los pagadores reembolsan los estudios ambulatorios a tarifas más bajas, por lo que los centros adoptan TC compactas para capturar volúmenes electivos mientras los hospitales se centran en casos complejos.

¿Qué factor restringe más los ciclos de actualización?

Los altos desembolsos de capital de USD 1,5 a 2,5 millones por unidad y el aumento de las tarifas de servicio limitan los presupuestos de reemplazo de los hospitales más pequeños.

¿Cómo afectarán las escaseces de semiconductores al suministro?

Los cuellos de botella en los chips de detectores pueden extender los tiempos de entrega hasta 18 meses para los modelos de alto número de cortes y de conteo de fotones, retrasando algunas instalaciones planificadas.

Última actualización de la página el: