Tamaño y Participación del Mercado de Sistemas de Terapia Guiada por Imagen

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Terapia Guiada por Imagen por Mordor Intelligence

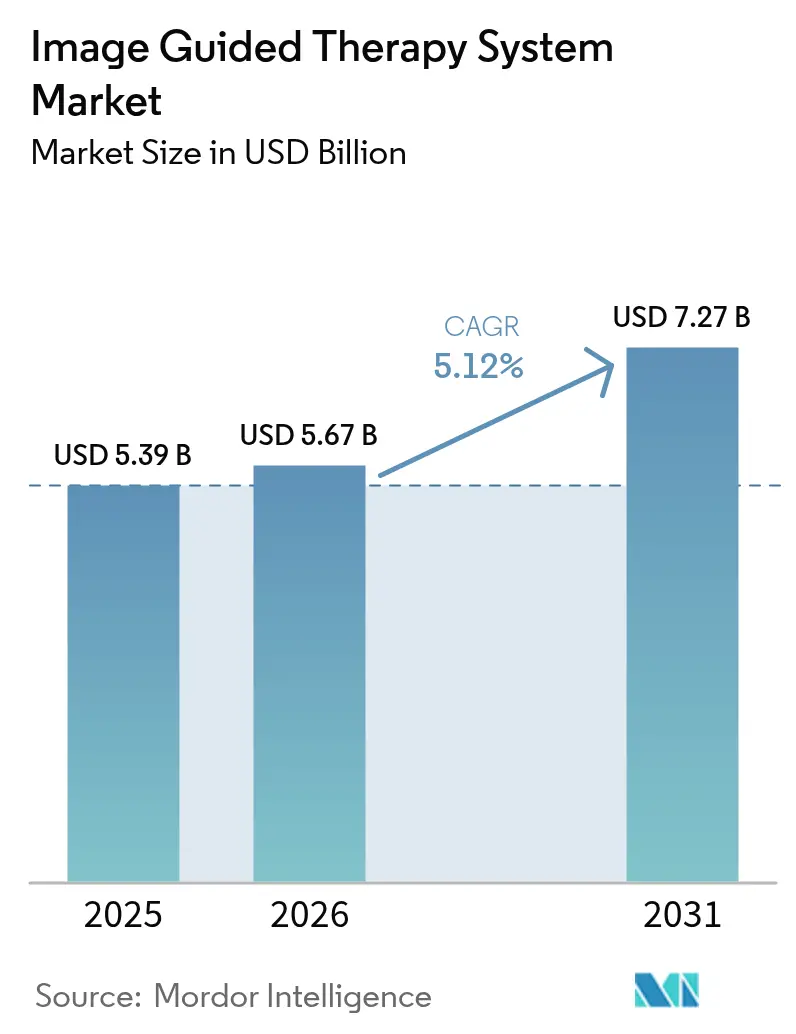

Se espera que el tamaño del mercado de Sistemas de Terapia Guiada por Imagen crezca de USD 5,39 mil millones en 2025 a USD 5,67 mil millones en 2026 y se proyecta que alcance USD 7,27 mil millones en 2031 a una CAGR del 5,12% durante el período 2026-2031. El crecimiento proviene actualmente de una integración más profunda de plataformas, donde las suites multimodalidad mejoradas con IA reemplazan las unidades de imagen independientes. La innovación centrada en software perfecciona la precisión de los procedimientos, mientras que la alineación regulatoria en torno a la interoperabilidad y la ciberseguridad de dispositivos reduce los costos de cambio para los sistemas de salud. Los flujos de capital se concentran en quirófanos híbridos que fusionan navegación electromagnética, resonancia magnética en tiempo real y manipulación robótica. Los cuellos de botella en la formación de los equipos de 14 personas que frecuentemente se requieren en los quirófanos híbridos moderan el crecimiento a corto plazo; no obstante, la demanda a largo plazo se beneficia del envejecimiento poblacional, el aumento de la incidencia de enfermedades crónicas y el impulso clínico hacia la atención mínimamente invasiva.

Conclusiones Clave del Informe

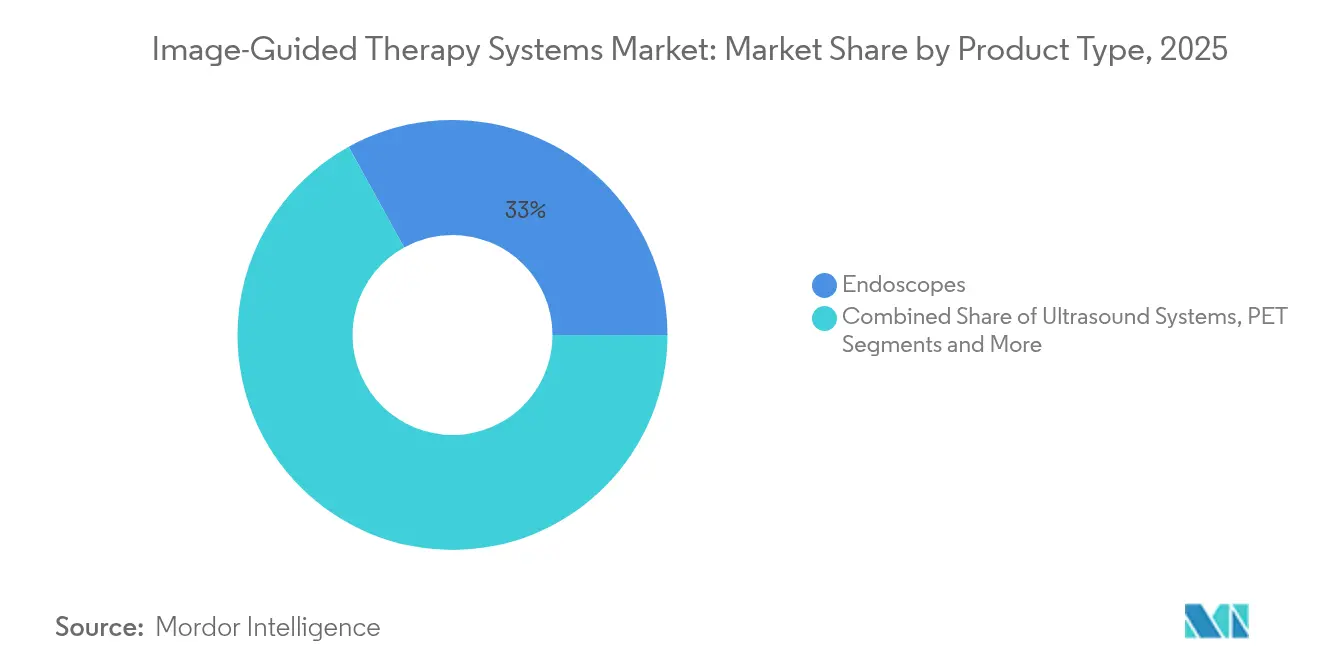

- Por categoría de producto, los endoscopios representaron el 33,02% de la participación del mercado de Sistemas de Terapia Guiada por Imagen en 2025; se proyecta que los sistemas de Resonancia Magnética (MRI) crezcan a una CAGR del 5,60% hasta 2031.

- Por tecnología, la navegación electromagnética representó el 29,94% de la participación de ingresos en 2025, mientras que la orientación de imágenes asistida por robot está prevista que avance a una CAGR del 6,13% hasta 2031.

- Por aplicación, la cirugía cardíaca y el corazón estructural dominaron con una participación del 32,01% del tamaño del mercado de Sistemas de Terapia Guiada por Imagen en 2025; se prevé que la neurocirugía crezca a una CAGR del 6,25%.

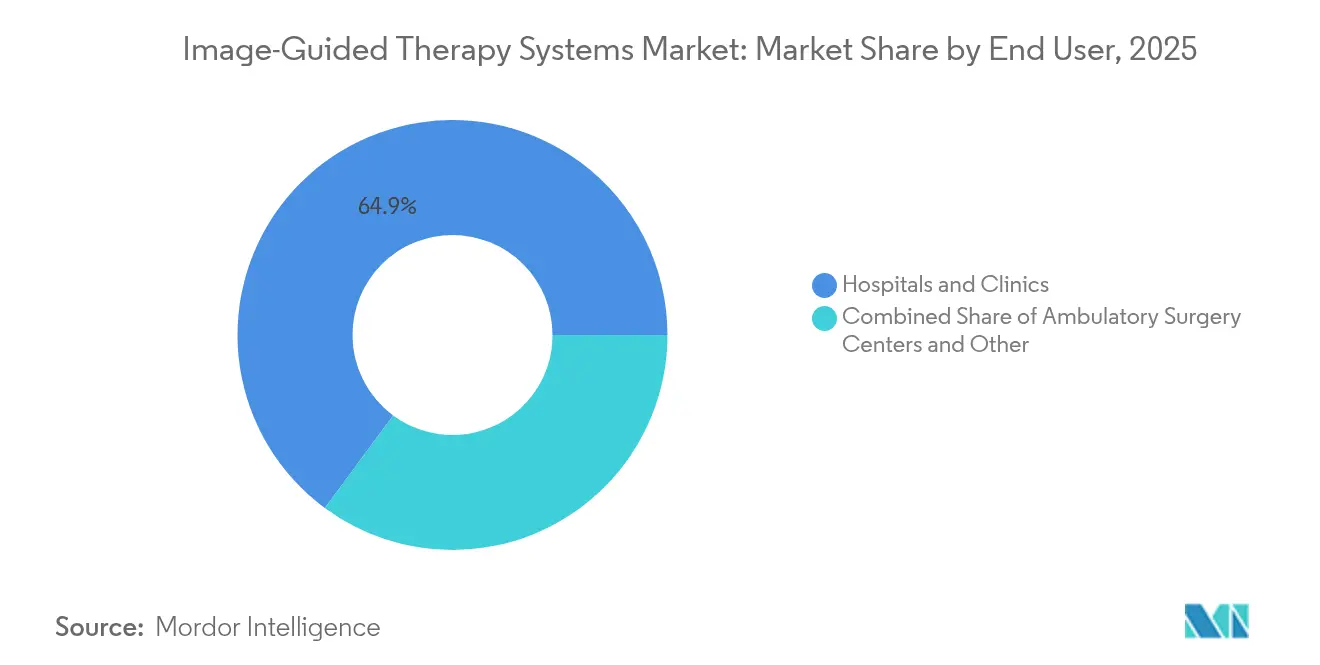

- Por usuario final, los hospitales y clínicas captaron el 64,88% de la participación de ingresos en 2025, mientras que los centros de cirugía ambulatoria se expanden más rápidamente a una CAGR del 5,80%.

- Por portabilidad de modalidad, los sistemas fijos representaron el 53,64% del tamaño del mercado de Sistemas de Terapia Guiada por Imagen en 2025, mientras que las unidades portátiles/de mano lideran el crecimiento a una CAGR del 5,82%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Sistemas de Terapia Guiada por Imagen

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica | +1.2% | Global, con alta densidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la carga de enfermedades crónicas | +1.1% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia procedimientos mínimamente invasivos guiados por imagen | +0.9% | América del Norte y la UE lideran | Corto plazo (≤ 2 años) |

| Expansión de quirófanos híbridos | +0.8% | América del Norte y Europa como núcleo | Mediano plazo (2-4 años) |

| Convergencia regulatoria en interoperabilidad | +0.6% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo para robótica guiada por MRI/ultrasonido | +0.4% | Global, con foco en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población geriátrica

Los pacientes de 65 años o más constituyen ahora el cohorte quirúrgico de más rápido crecimiento, lo que impulsa una adopción más amplia de navegación electromagnética precisa que limita el trauma tisular y acelera la recuperación. El ultrasonido focalizado guiado por MRI permite a los ancianos frágiles evitar la craneotomía abierta para el temblor esencial, mejorando los años de vida ajustados por calidad y reduciendo las readmisiones. Los responsables del presupuesto en los sistemas de salud reconocen que los costos iniciales de imagen compensan los gastos postoperatorios posteriores.

Aumento de la carga de enfermedades crónicas

Los trastornos cardiovasculares, oncológicos y neurológicos representan colectivamente más del 70% de las muertes en todo el mundo, lo que hace que las intervenciones repetibles guiadas por imagen sean esenciales. Los análisis de ECG mediante aprendizaje profundo alcanzan el 95% de precisión en la detección de cardiopatías estructurales, impulsando derivaciones más tempranas para reparación mediante catéter guiada por imagen 3D en tiempo real [1]Institutos Nacionales de Salud, "Aprendizaje Profundo para Imágenes Cardiovasculares," nih.gov . La tensión fiscal derivada de las enfermedades crónicas refuerza el argumento a favor de tecnologías que reduzcan los volúmenes de atención de por vida.

Rápido cambio hacia procedimientos mínimamente invasivos guiados por imagen

Los centros ambulatorios completan actualmente la mayoría de las cirugías en Estados Unidos, reduciendo los costos hasta en un 50% y los tiempos de espera en un 20%, al tiempo que favorecen unidades de imagen compactas que se adaptan a espacios más pequeños. La navegación robótica acorta los tiempos de fusión lumbar transforaminal y reduce las tasas de revisión, y las superposiciones de realidad aumentada permiten a los cirujanos rastrear la anatomía subsuperficial sin romper la esterilidad.

Expansión de quirófanos híbridos en hospitales terciarios

Un quirófano híbrido combina angiografía, tomografía computarizada (TC) o resonancia magnética (MRI) con mesas quirúrgicas, lo que permite a los clínicos alternar entre diagnóstico y terapia en una sola sesión. Cada sala puede requerir una inversión de capital de USD 2-5 millones; sin embargo, el retorno de la inversión llega en 3-5 años gracias a una mayor capacidad de casos y menos traslados. La complejidad del personal —frecuentemente 14 especialistas— sigue siendo la principal restricción.

Convergencia regulatoria que habilita la interoperabilidad multimodalidad

La FDA de Estados Unidos y el Reglamento de Dispositivos Médicos de la UE aceptan ahora suites de pruebas de ciberseguridad comunes basadas en DICOM, lo que reduce las penalizaciones por dependencia de un solo proveedor y permite a los hospitales combinar los mejores componentes de su clase.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas integrados | -1.4% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por exposición a radiación y campos electromagnéticos | -0.8% | Enfoque regulatorio global | Largo plazo (≥ 4 años) |

| Escasez de especialistas capacitados en quirófanos híbridos | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Obstáculos de ciberseguridad e integración de datos | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los sistemas integrados

Las suites integrales que combinan navegación, robótica e imagen con IA cuestan entre USD 1-3 millones más comisiones anuales de servicio del 15-20%, lo que disuade a los hospitales de nivel intermedio con márgenes reducidos. Los contratos de arrendamiento y basados en resultados suavizan esta barrera, pero no pueden eliminar las ventajas de escala de que gozan los centros académicos.

Preocupaciones por exposición a radiación y campos electromagnéticos

Los Centros para el Control y la Prevención de Enfermedades de Estados Unidos (CDC) vinculan el 2% de los cánceres anuales a la radiación de imágenes médicas, lo que impulsa mandatos más estrictos de seguimiento de dosis y una preferencia por orientación no ionizante como la MRI y el ultrasonido [2]Centros para el Control y la Prevención de Enfermedades, "Radiación Ionizante en Imágenes Médicas," cdc.gov . Los temores a la interferencia electromagnética añaden gastos de blindaje y retrasos en las pruebas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los endoscopios mantienen el liderazgo mientras la MRI se acelera

Los endoscopios retuvieron el 33,02% del mercado de Sistemas de Terapia Guiada por Imagen en 2025, ya que su flexibilidad abarca gastroenterología, urología y neumología. Los hospitales integran sondas de seguimiento electromagnético a través de los canales de endoscopio existentes, reduciendo el gasto incremental. Los sistemas de MRI, aunque menores en volumen, tienen proyectado expandirse a un 5,60% anual, a medida que el ultrasonido focalizado, la ablación láser y la neuromodulación cerebral profunda migran hacia suites de MRI en tiempo real. Los proveedores ofrecen ahora magnetos de 1,5 T intraoperatorios con accesorios robóticos que pivotan sin problemas entre el escaneo y la incisión.

Las plataformas de ultrasonido ganan impulso entre los centros ambulatorios, ya que los carros portátiles requieren menor blindaje de sala y cuestan una fracción de los equipos de TC fijos. Los arcos en C de rayos X siguen siendo vitales para la angiografía de alto volumen a pesar del escrutinio por radiación. Los sistemas híbridos como el PET-MRI abordan la estadificación oncológica en sesiones únicas, difuminando las fronteras entre imagen diagnóstica y terapéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El dominio de la navegación electromagnética enfrenta el desafío robótico

La navegación electromagnética lideró con el 29,94% de los ingresos en 2025 gracias a su independencia de la línea de visión y precisión submilimétrica en intervenciones de columna y cráneo. Los ingresos del segmento alcanzaron USD 1,61 mil millones, representando la mayor porción del tamaño del mercado de Sistemas de Terapia Guiada por Imagen ese año. La orientación de imágenes asistida por robot está prevista que suba a una CAGR del 6,13% hasta 2031, a medida que la planificación de rutas mediante IA y el fresado automatizado reducen los tiempos quirúrgicos.

La visualización de IA en tiempo real 3D/4D reduce a la mitad el error de segmentación frente a la fluoroscopia manual, según ensayos multicéntricos. Los cascos de realidad aumentada proyectan datos de TC sobre el campo quirúrgico, refinando la alineación de implantes. Los rastreadores ópticos siguen siendo económicos para intervenciones ortopédicas en extremidades, pero pierden precisión en cavidades profundas.

Por Aplicación: El dominio cardíaco equilibra la innovación en neurocirugía

La cirugía cardíaca y el corazón estructural representaron el 32,01% de los ingresos de 2025, ya que el TAVR, la reparación mitral y el cierre del apéndice auricular izquierdo exigen orientación fusionada de fluoroscopia-ecocardiografía. Con USD 1,73 mil millones, los usos cardíacos constituyeron la mayor porción de la participación del mercado de Sistemas de Terapia Guiada por Imagen en 2025. La neurocirugía crece más rápidamente a una CAGR del 6,25%, impulsada por el ultrasonido focalizado guiado por MRI para temblor y enfermedad de Parkinson.

Las suites ortopédicas y de columna despliegan brazos robóticos con navegación por TC para elevar la precisión de colocación de tornillos, reduciendo las tasas de revisión. La oncología adopta la ablación por microondas y crioablación bajo fusión TC-ultrasonido, beneficiando a pacientes frágiles no aptos para escisión abierta.

Por Usuario Final: Consolidación hospitalaria frente a la agilidad de los centros ambulatorios

Los hospitales y clínicas absorbieron el 64,88% de los ingresos de 2025, favorecidos por cargas de casos complejas e intensivas en capital. Sus consorcios de adquisición negocian actualizaciones de flota, agrupando servicio y ciberseguridad en contratos plurianuales. Los centros de cirugía ambulatoria se expanden a una CAGR del 5,80% centrándose en procedimientos de menor complejidad donde el ultrasonido portátil o la TC compacta son suficientes. La paridad de reembolso para el TAVR ambulatorio y la columna compleja acelera la adopción en centros ambulatorios.

Los centros especializados que se concentran en una o dos líneas de alto volumen —como electrofisiología o columna mínimamente invasiva— frecuentemente aseguran quirófanos dedicados con guía por imagen, aumentando la capacidad más allá de los hospitales generales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad de Modalidad: La estabilidad de los sistemas fijos se enfrenta a la innovación portátil

Las suites fijas proporcionaron el 53,64% de las ventas en 2025, apreciadas por su superior tamaño de detector, refrigeración y fidelidad de imagen requeridas en neuro-oncología y quirófanos híbridos. Los escáneres portátiles, sin embargo, registrarán una CAGR del 5,82%. Las sondas de ultrasonido de mano transmiten imágenes mejoradas con IA a tabletas, permitiendo a los cirujanos de urgencias colocar drenajes torácicos a pie de cama. Los arcos en C móviles incluyen ahora paquetes de tomografía computarizada de haz cónico 3D y navegación que antes estaban reservados para laboratorios de angiografía fijos, reduciendo el espacio físico sin sacrificar la precisión de la orientación.

Análisis Geográfico

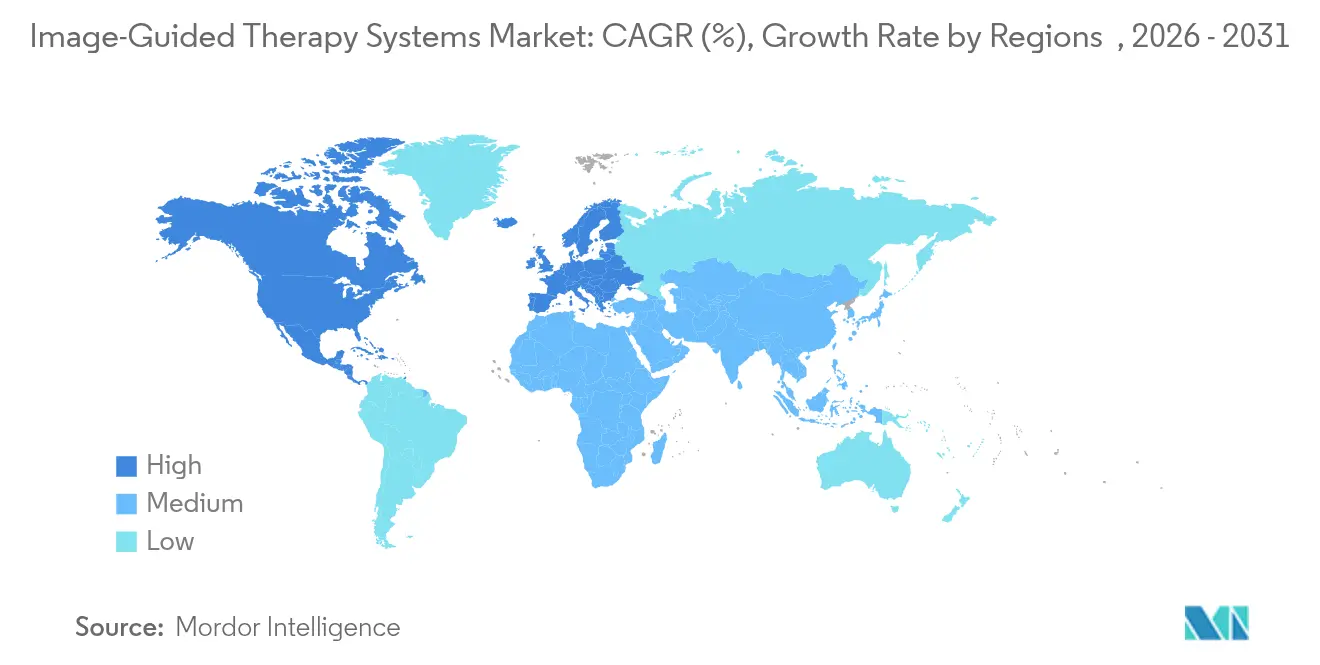

América del Norte lideró con el 45,18% de los ingresos en 2025, ya que los sistemas de salud académicos, el reembolso favorable y la densa presencia de proveedores aceleran la adopción. La norma final de ciberseguridad de la FDA de 2024 aclaró los requisitos de premercado, permitiendo a los proveedores certificar suites multimodalidad más rápidamente. La inversión de capital de riesgo de Estados Unidos en robótica quirúrgica superó los USD 2 mil millones en 2024, intensificando la competencia doméstica. Aunque los pagadores presionan a los hospitales para que justifiquen el gasto de capital, la consolidación favorece despliegues a nivel de red que distribuyen los costos entre mayores volúmenes de procedimientos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,55% hasta 2031. La reforma de los hospitales públicos de China canaliza el presupuesto hacia imagen de alta gama, y el plan Healthy China 2030 subsidia laboratorios de cardiología mínimamente invasiva. La sociedad súper envejecida de Japón aumenta la demanda de terapia de bajo trauma; los fabricantes locales pioneros en robótica compatible con MRI que se adapta a pequeños hospitales urbanos. Las cadenas privadas de India despliegan paquetes de ultrasonido portátil y navegación para aprovechar el turismo médico, mientras que Corea del Sur combina la fortaleza de la fabricación doméstica con fuertes incentivos fiscales en I+D.

Europa sigue siendo un campo de prueba tecnológico bajo el Reglamento de Dispositivos Médicos. Las agencias de evaluación de tecnologías sanitarias como el NICE evalúan la rentabilidad, orientando a los proveedores a documentar las mejoras en resultados. Alemania alberga grupos de fabricantes de imagen de tamaño mediano que suministran componentes modulares en todo el mundo. Las normas de la Ley de IA de la UE, vigentes desde 2025, exigen registros de algoritmos transparentes para el software de orientación quirúrgica, lo que alarga los ciclos de validación pero ofrece ventaja de primer adoptante para los proveedores conformes. En otros lugares, Brasil y Arabia Saudí actualizan sus redes de trauma con complejos híbridos de laboratorio de cateterismo-quirófano, abriendo vías para adoptantes tardíos.

Panorama Competitivo

El mercado de Sistemas de Terapia Guiada por Imagen muestra una concentración moderada: las cinco principales empresas representan aproximadamente el 55% de los ingresos globales. Siemens Healthineers, GE HealthCare y Philips anclan sus carteras con laboratorios de TC, MRI y angiografía, añadiendo capas de navegación con IA a través de código interno o alianzas. Stryker y Brainlab se centran en la navegación ortopédica y craneal, integrando imagen de terceros para ecosistemas de procedimiento completo. Los acuerdos estratégicos enfatizan el software: la adquisición en 2024 por parte de GE de una empresa emergente de segmentación de IA incorporó la contorneación automática en su plataforma Innova, mientras que Medtronic se asoció con Siemens Healthineers para integrar la TC de haz cónico intraoperatoria en sus robots de columna Mazor.

Las empresas emergentes abordan las brechas en portabilidad y costo. La MRI de punto de atención de Hyperfine está dirigida a las camas de cuidados neurocríticos, y Clarius comercializa sondas de ultrasonido inalámbricas para sitios ambulatorios. La ciberseguridad ha pasado de ser un requisito de verificación a un factor diferenciador; los proveedores que logran el Marco de Desarrollo de Productos Seguros de la FDA obtienen preferencia en las adquisiciones de los grupos hospitalarios de Estados Unidos. Los distribuidores en mercados emergentes agrupan arrendamiento, servicio y formación de cirujanos para reducir la fricción de entrada.

Líderes de la Industria de Sistemas de Terapia Guiada por Imagen

Koninklijke Philips N.V.

Brainlab

Siemens Healthineers

General Electric Company (GE Healthcare)

Altaris Capital Partners, LLC (Analogic Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Philips India presentó la suite de terapia guiada por imagen Azurion con conmutación 3D desde la mesa y diagnóstico remoto basado en IA.

- Octubre de 2024: Philips y Medtronic Neurovascular se asociaron con la Organización Mundial del Ictus para ampliar el acceso oportuno a la atención del ictus mediante plataformas guiadas por imagen.

- Octubre de 2024: GE HealthCare lanzó el ultrasonido Versana Premier con herramientas de flujo de trabajo de IA en ginecología-obstetricia y cardiología.

- Septiembre de 2024: Medtronic amplió el ecosistema de columna AiBLE a través de los módulos de imagen y planificación con IA de Siemens Healthineers.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los sistemas terapéuticos guiados por imágenes como el conjunto de equipos y programas informáticos integrados que combinan imágenes en tiempo real (TC, RM, ultrasonidos, fluoroscopia, PET, SPECT o endoscopia) con estaciones de trabajo de navegación para planificar, realizar y evaluar intervenciones mínimamente invasivas en salas de cirugía, radiología intervencionista y cardiología.

Exclusiones del ámbito de aplicación: quedan fuera del estudio las ventas de escáneres de diagnóstico autónomos, LINAC de radioterapia externa convencional y software de posprocesamiento vendido independientemente de una plataforma de intervención.

Segmentación

- Por Tipo de Producto

- Sistemas de Ultrasonido

- Endoscopios

- Resonancia Magnética (MRI)

- Fluoroscopia de Rayos X / Arcos en C

- Tomografía por Emisión de Positrones (PET)

- Tomografía Computarizada por Emisión de Fotón Único (SPECT)

- Otros

- Por Tecnología

- Navegación Electromagnética

- Orientación de Imágenes Asistida por Robot

- Visualización de IA en Tiempo Real 3D/4D

- Visualización de Realidad Aumentada / Mixta

- Seguimiento Óptico y Láser

- Por Aplicación

- Neurocirugía

- Cirugía Cardíaca y Corazón Estructural

- Ortopedia y Columna

- Urología

- Oncología y Ablación

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Otros

- Por Portabilidad de Modalidad

- Sistemas Fijos

- Arcos en C Móviles

- Unidades de Mano / Portátiles

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con ingenieros biomédicos, directores de laboratorios de cateterismo, radiólogos intervencionistas y jefes de compras de Norteamérica, Europa y Asia ayudan a validar los ciclos de vida de la base instalada, las tasas de utilización y los precios medios de venta. Encuestas específicas a médicos confirman los casos de uso emergentes, como la navegación robótica y las superposiciones de realidad mixta, llenando las lagunas que dejan los datos públicos.

Investigación documental

En primer lugar, nuestros analistas trazan el contexto de la demanda utilizando fuentes públicas de primer nivel, como las estadísticas de procedimientos hospitalarios de la OMS, los datos sanitarios de la OCDE sobre la base instalada de diagnóstico por imagen, las autorizaciones de dispositivos 510(k) de la FDA de Estados Unidos y los códigos comerciales de Eurostat para arcos en C y endoscopios. Los informes anuales, los formularios 10-K y las presentaciones de diapositivas para inversores de los principales proveedores de diagnóstico por imagen, junto con los registros de sociedades especializadas en procedimientos cardíacos y neurológicos, ofrecen tendencias unitarias y bandas de precios típicas. Los conjuntos de datos de suscripción de D&B Hoovers (ingresos de las empresas) y Dow Jones Factiva (cartera de operaciones) proporcionan referencias adicionales sobre la cuota de mercado y el impulso de las operaciones. Las fuentes enumeradas ilustran nuestro planteamiento; también se consultó un corpus más amplio de bibliografía, licitaciones públicas y fuentes de patentes para cotejar cifras y descripciones.

Dimensionamiento y previsión del mercado

Un pool de demanda descendente comienza con los volúmenes de procedimientos por especialidad, ajustados a las tasas de adopción de la cirugía guiada por imagen y a la capacidad media de los dispositivos. Los resultados se comprueban mediante análisis ascendentes selectivos de los envíos de los proveedores y las unidades ASP × muestreadas. Los datos clave incluyen los retrasos en la cirugía electiva, el envejecimiento de la población, la penetración de los quirófanos híbridos, las perspectivas de los presupuestos de capital, las tendencias de reembolso y los ciclos medios de sustitución de siete años. Las previsiones para 2025-2030 se basan en una regresión multivariante, con índices de crecimiento de los procedimientos y de gasto de capital como predictores, mientras que el análisis de escenarios pone a prueba perturbaciones como el retraso de las inversiones hospitalarias o la aceleración de las actualizaciones impulsadas por la IA.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a auditorías independientes de la base de instalaciones y datos comerciales. Los analistas senior revisan las anomalías antes de su publicación. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando se producen aprobaciones normativas importantes o fusiones y adquisiciones significativas, lo que garantiza que los clientes reciban la información más reciente.

Por qué la línea de base de los sistemas de terapia guiada por imágenes de Mordor se gana la confianza

Las cifras publicadas divergen con frecuencia porque los editores eligen diferentes cestas de dispositivos, hipótesis de precios y ritmos de actualización. Al anclar nuestro año base a recuentos de procedimientos verificados y ASP cruzados, Mordor Intelligence ofrece una cifra equilibrada que los planificadores pueden replicar.

Entre los factores clave de la brecha se incluyen la inclusión de escáneres de diagnóstico, la aplicación de CAGR general y la omisión de las correcciones del ciclo de vida de los dispositivos, que se abordan en el disciplinado modelo de Mordor.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,39 B (2025) | Inteligencia de Mordor | |

| USD 5,13 B (2024) | Consultoría regional A | Sólo se tienen en cuenta las ventas de mejoras y se parte de una sustitución fija de ocho años sin ajuste por crecimiento del procedimiento. |

| USD 5,10 B (2024) | Consultoría global B | Aplica una CAGR única del 7,3% y combina la radioterapia con los sistemas terapéuticos |

| USD 6,12 B (2024) | Asociación sectorial C | Los escáneres de diagnóstico por imagen se consideran sistemas terapéuticos, lo que infla el valor de base. |

En conjunto, la comparación muestra que nuestra lista de dispositivos, la validación de doble vía y la cadencia de actualización anual dan como resultado una cifra que se sitúa entre los extremos agresivo y conservador, ofreciendo a los responsables de la toma de decisiones una base de referencia fiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Sistemas de Terapia Guiada por Imagen?

El mercado se situó en USD 5,67 mil millones en 2026 y se proyecta que alcance USD 7,27 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado Global de Sistemas de Terapia Guiada por Imagen?

Koninklijke Philips N.V., Brainlab, Siemens Healthineers, General Electric Company (GE Healthcare) y Altaris Capital Partners, LLC (Analogic Corporation) son las principales empresas que operan en el Mercado Global de Sistemas de Terapia Guiada por Imagen.

¿Qué segmento tiene la mayor participación del mercado de Sistemas de Terapia Guiada por Imagen?

Los endoscopios lideraron con una participación de ingresos del 33,02% en 2025.

¿Qué región tiene la mayor participación en el Mercado Global de Sistemas de Terapia Guiada por Imagen?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Sistemas de Terapia Guiada por Imagen.

Última actualización de la página el: