Tamaño y Participación del Mercado de EHR Ambulatorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

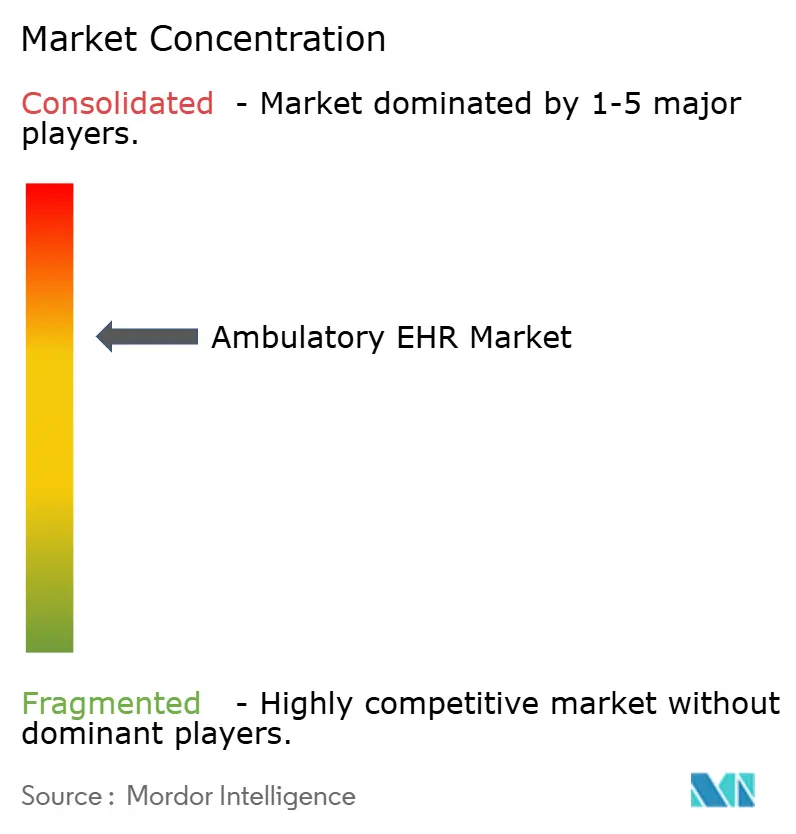

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EHR Ambulatorio por Mordor Intelligence

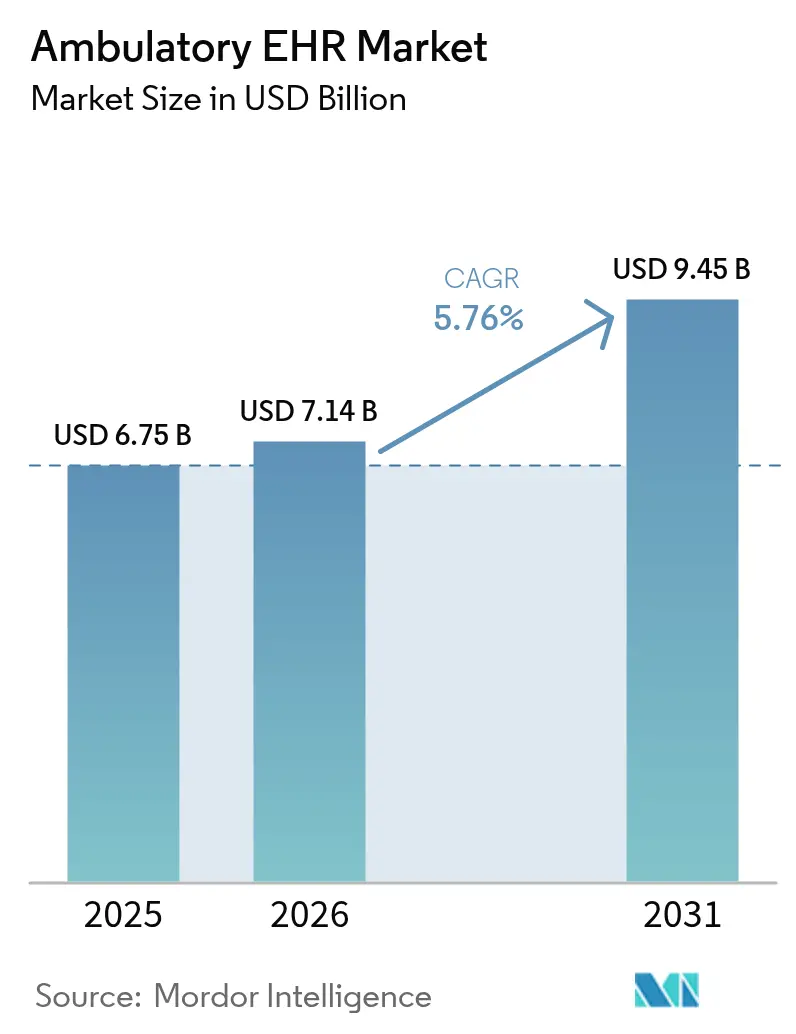

El tamaño del mercado de EHR ambulatorio en 2026 se estima en USD 7,14 mil millones, creciendo desde el valor de 2025 de USD 6,75 mil millones con proyecciones para 2031 que muestran USD 9,45 mil millones, creciendo a una CAGR del 5,76% durante 2026-2031. La aceleración de las sanciones regulatorias por bloqueo de información, los nuevos códigos de facturación de Gestión Avanzada de Atención Primaria y la expansión de los contratos de atención responsable elevan las apuestas para los proveedores que aún dependen de sistemas de registros heredados. La migración a la nube sigue siendo la opción de implementación dominante, ofreciendo escalabilidad rápida y menores desembolsos de capital, incluso cuando las brechas de alto perfil exponen las deficiencias de seguridad. Los módulos de inteligencia artificial que acortan el tiempo de documentación y mejoran la estratificación de riesgos ahora influyen en las decisiones de compra más que los conjuntos de funciones clásicos. La intensidad competitiva se está agudizando, con proveedores que compiten por combinar interoperabilidad, flujos de trabajo de telesalud y herramientas de escucha ambiental en plataformas cohesivas que sirven tanto a grandes sistemas de salud como a pequeños consultorios independientes.

Conclusiones Clave del Informe

- Por modo de entrega, las soluciones basadas en la nube lideraron con el 77,12% de la participación del mercado de EHR ambulatorio en 2025, mientras que el segmento de nube se expande a una CAGR del 6,09% hasta 2031.

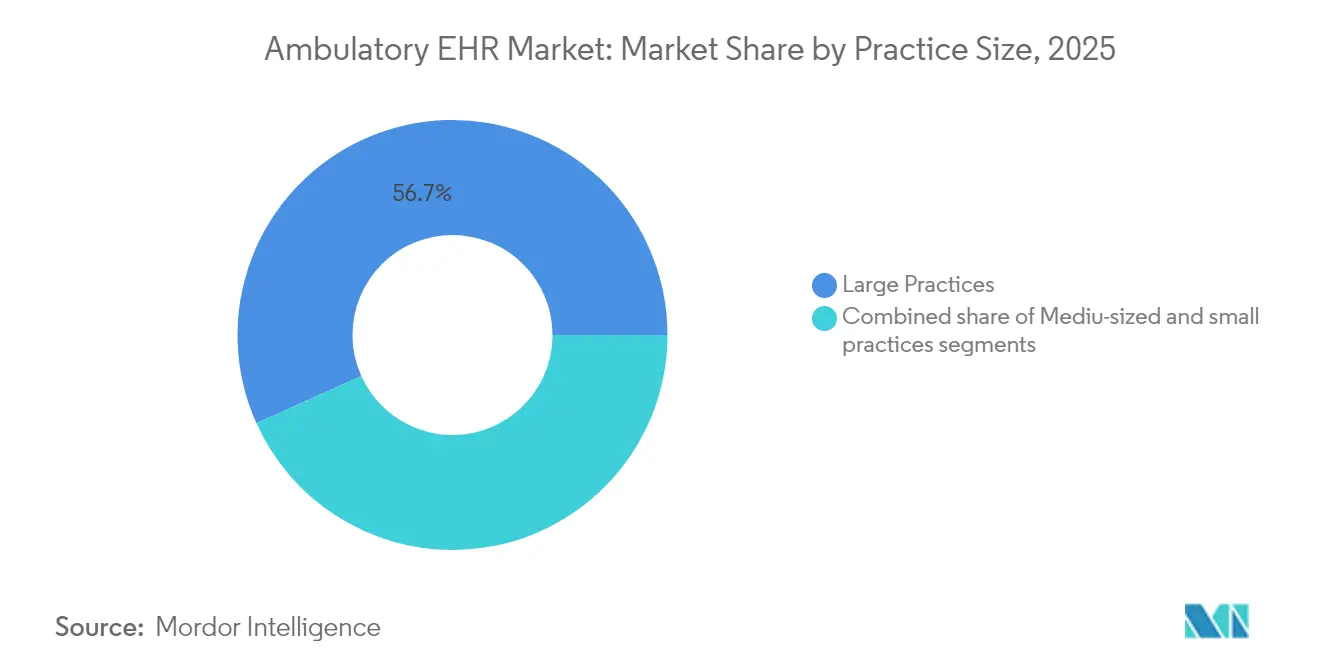

- Por tamaño de consultorio, los consultorios grandes representaron el 56,74% de la participación del mercado de EHR ambulatorio en 2025; se espera que los consultorios pequeños registren el crecimiento más rápido con una CAGR del 7,84% hasta 2031.

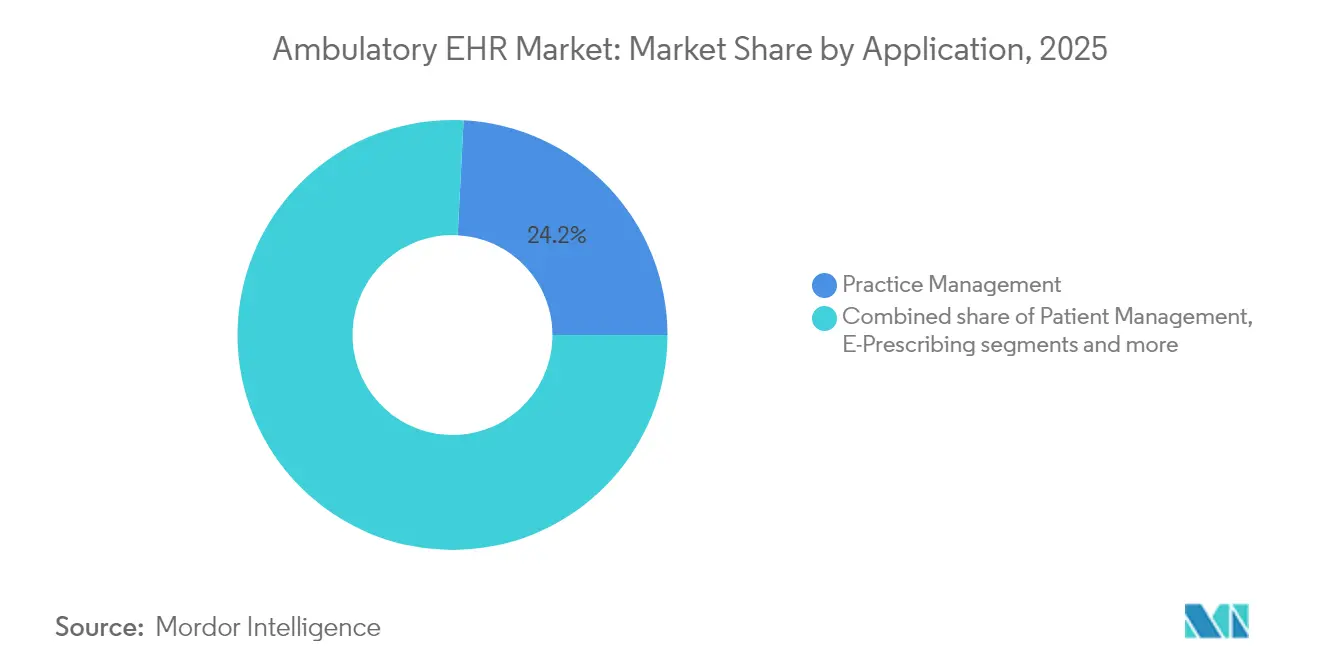

- Por aplicación, los módulos de gestión de consultorios representaron el 24,18% del tamaño del mercado de EHR ambulatorio en 2025, mientras que la gestión de salud poblacional avanza a una CAGR del 6,32%.

- Por usuario final, los centros ambulatorios de propiedad hospitalaria controlaron una participación del 63,58% del mercado de EHR ambulatorio en 2025, pero los centros independientes están creciendo a una CAGR del 7,41% hasta 2031.

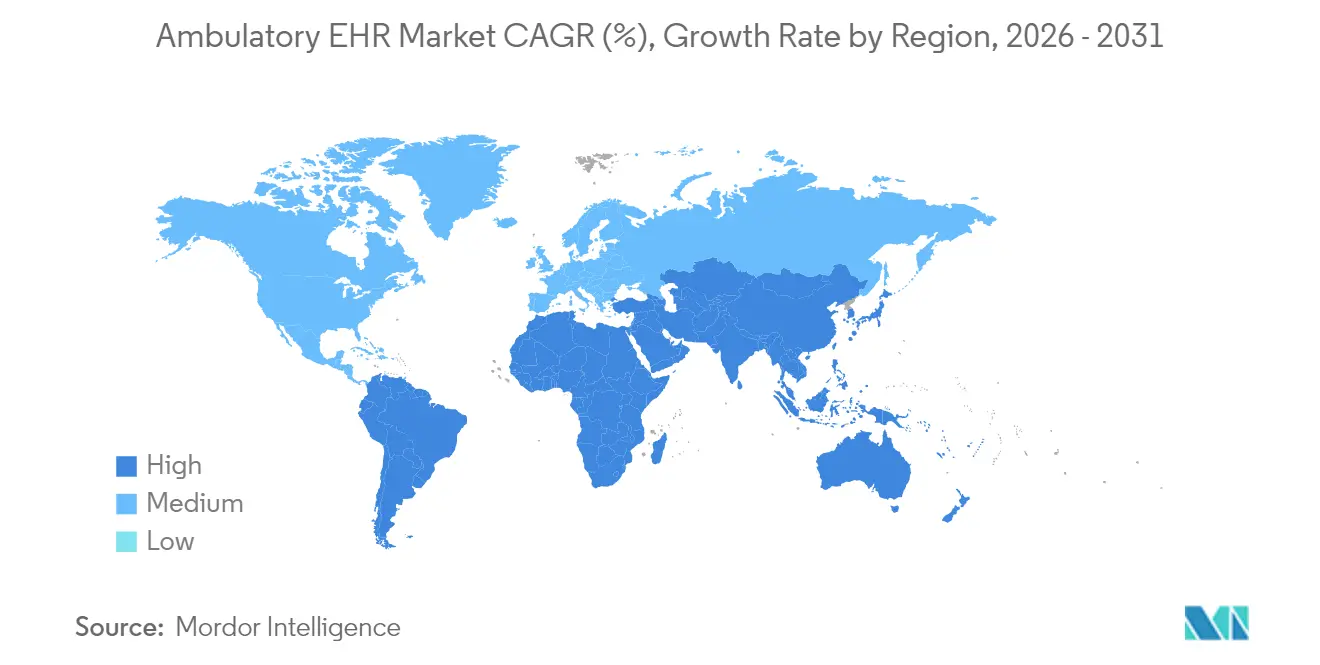

- Por geografía, América del Norte representó el 39,88% de la participación del mercado de EHR ambulatorio en 2025; se proyecta que Asia-Pacífico registre la CAGR más alta del 6,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de EHR Ambulatorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y mandatos de cumplimiento | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio acelerado hacia EHR alojados en la nube | +1.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso de la atención basada en valor hacia datos interoperables | +1.2% | América del Norte como núcleo, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Módulos de inteligencia artificial específicos por especialidad que impulsan actualizaciones | +0.9% | América del Norte y Europa en adopción temprana | Mediano plazo (2-4 años) |

| Integración de flujos de trabajo de telesalud en plataformas de EHR | +0.8% | Global, acelerado en áreas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Reembolso por monitoreo remoto y captura de datos ambulatorios | +0.7% | América del Norte como principal, Europa emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos Gubernamentales y los Mandatos de Cumplimiento Impulsan la Expansión del Mercado

Las sanciones ahora superan las recompensas en la política de EHR. Bajo la Ley de Curas del Siglo XXI, los proveedores que bloquean información arriesgan hasta un recorte del 5% en los pagos de Medicare, la posible eliminación del Programa de Ahorros Compartidos y daño reputacional. El Programa de Pago por Calidad de 2025 introduce siete nuevas medidas de calidad que exigen una presentación de informes de calidad clínica electrónica más profunda. CMS también requiere API habilitadas con FHIR para el acceso de los pacientes, una regla ya cumplida por el 73% de las empresas de salud digital[1]Wesley Barker, "Una Encuesta Nacional sobre las Experiencias de las Empresas de Salud Digital con las Interfaces de Programación de Aplicaciones de Registros Electrónicos de Salud," Journal of the American Medical Informatics Association, academic.oup.com pero aún gravada por altas tarifas de implementación. Como resultado, el mercado de EHR ambulatorio se beneficia de un ciclo de reemplazo impulsado por el cumplimiento entre los consultorios rezagados y las clínicas de especialidades más pequeñas.

El Impulso de la Migración a la Nube Compensado por el Aumento de los Imperativos de Seguridad

Los entornos de nube reducen los costos de hardware y aceleran las actualizaciones, pero amplían la superficie de ataque. La Oficina de Derechos Civiles del HHS registró 626 brechas significativas en 2024, afectando a 41,7 millones de personas; la piratería informática representó el 74% de los incidentes y los servidores de red fueron el principal vector. El ataque de ransomware de febrero de 2024 a Change Healthcare, que interrumpió la mitad del tráfico de reclamaciones de los Estados Unidos, subrayó los riesgos sistémicos del procesamiento centralizado de datos. Los proveedores ahora exigen autenticación multifactor, monitoreo continuo y arquitecturas de confianza cero como elementos no negociables en los contratos con proveedores, lo que respalda una capa de servicios de seguridad de mayor margen que añade fidelización a las plataformas líderes.

La Integración de la Atención Basada en Valor Acelera las Demandas de Interoperabilidad

CMS tiene como objetivo colocar a cada beneficiario de Medicare Tradicional bajo un acuerdo de atención responsable para 2030, obligando a los sitios ambulatorios a intercambiar datos clínicos sin problemas entre pagadores y hospitales. Las ACO de Ahorros Compartidos ahora suman 480, atendiendo a 10,8 millones de beneficiarios[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos de Medicare del Año Calendario 2025 (CMS-1807-F): Programa de Ahorros Compartidos de Medicare," cms.gov , mientras que los nuevos códigos de Gestión de Atención Primaria entregan entre USD 15 y USD 110 por paciente cada mes para la coordinación de atención estratificada por riesgo. Estos cambios de política impulsan la demanda de paneles de salud poblacional y flujos de trabajo de derivación de circuito cerrado, consolidando la interoperabilidad como un criterio de compra decisivo en el mercado de EHR ambulatorio.

La Documentación Clínica Impulsada por Inteligencia Artificial Transforma la Economía del Flujo de Trabajo

Los modelos de triaje de escucha ambiental e inteligencia artificial generativa están pasando de la fase piloto a la producción. Kaiser Permanente redujo el tiempo de documentación de los médicos hasta en dos horas por día y registró puntuaciones de satisfacción del paciente superiores al 92% tras implementar un escriba de inteligencia artificial. Epic ha desarrollado más de 100 funciones de inteligencia artificial, incluida la mensajería automatizada de MyChart y la predicción de órdenes, mientras que Oracle integra el reconocimiento de voz en toda su plataforma derivada de Cerner. Estas capacidades alteran los análisis de costo-beneficio para los consultorios pequeños que carecían de personal para gestionar las cargas de documentación heredadas, desbloqueando una nueva cohorte de mercado potencial para el mercado de EHR ambulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por brechas de ciberseguridad y privacidad | -0.8% | Global, agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Infraestructura desigual en economías emergentes | -0.6% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Cumplimiento regulatorio complejo en múltiples jurisdicciones | -0.6% | Global, particularmente Europa-EE. UU.-APAC | Mediano plazo (2-4 años) |

| Aumento de los costos de API de pago por uso para integraciones de terceros | -0.5% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Vulnerabilidades de Ciberseguridad Limitan la Velocidad de Adopción de la Nube

La brecha de ransomware ALPHV en Change Healthcare desencadenó pérdidas de ingresos para el 80% de los consultorios médicos de los Estados Unidos y requirió un pago de rescate de USD 22 millones, pero aun así produjo retrasos en los pagos de varias semanas. Tales eventos impulsan llamados al almacenamiento de datos en cadena de bloques distribuida y estrategias de conmutación por error en múltiples nubes, pero los proveedores más pequeños a menudo carecen de los presupuestos o el personal para implementarlos completamente. Como resultado, algunas organizaciones posponen las migraciones a la nube, optando por arquitecturas híbridas incrementales que ralentizan la trayectoria general de crecimiento del mercado de EHR ambulatorio.

Las Disparidades de Infraestructura Limitan la Penetración en los Mercados Emergentes

La Misión Digital Ayushman Bharat de India emitió 568 millones de identificaciones de salud, pero la adopción rural se retrasa debido a la conectividad poco confiable y el escaso soporte de tecnología de la información. La adopción de EHR urbano[3]A. Jerrod Anzalone, "Menor Adopción de Registros Electrónicos de Salud e Interoperabilidad en Participantes Médicos Rurales Versus Urbanos: Un Análisis Transversal del Programa de Pago por Calidad de CMS," BMC Health Services Research, bmchealthservres.biomedcentral.com se sitúa en el 74%, mientras que las clínicas rurales alcanzan solo el 64%. La localización de idiomas, la financiación limitada y las brechas en la capacitación de los proveedores agravan el problema. Patrones similares aparecen en todo el Sudeste Asiático y partes de África, moderando las proyecciones de crecimiento que de otro modo serían sólidas para la industria de EHR ambulatorio en el mundo en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Gestión de Consultorios Desafiado por la Innovación en Salud Poblacional

Los módulos de gestión de consultorios capturaron el 24,18% de la participación del mercado de EHR ambulatorio en 2025, lo que refleja su papel vital en la facturación, la programación y las verificaciones de elegibilidad. Sin embargo, se proyecta que el tamaño del mercado de EHR ambulatorio para la gestión de salud poblacional se expanda a una CAGR del 6,32% hasta 2031, impulsado por el reembolso basado en riesgo que recompensa la supervisión proactiva de enfermedades crónicas. Los proveedores ahora integran la estratificación de riesgos impulsada por inteligencia artificial en los paneles de salud poblacional, lo que permite a los grupos pequeños gestionar paneles de pacientes complejos sin añadir personal. Las herramientas de gestión de derivaciones ahora se integran con los intercambios de información de salud a través del Marco de Intercambio de Confianza y el Acuerdo Común, posicionándolas para capturar los recorridos de los pacientes en toda la red. Los módulos de especialidad que van desde la cardio-oncología hasta la dermatología están surgiendo como complementos listos para inteligencia artificial que se pueden activar sin grandes reescrituras de código, creando nuevas vías de ingresos para los proveedores de plataformas.

Los paneles de salud poblacional se benefician directamente de los reembolsos de Gestión Avanzada de Atención Primaria que escalan de USD 15 a USD 110 por paciente por mes. Las clínicas que demuestran protocolos de alcance y seguimiento basados en riesgo ven un retorno de la inversión casi inmediato, lo que convierte a este segmento de aplicación en el mayor impulsor de actualizaciones dentro del mercado de EHR ambulatorio. A medida que el alojamiento en la nube reduce los costos de infraestructura, incluso los grupos de médicos de un solo sitio obtienen acceso asequible a motores de análisis que antes estaban reservados para los sistemas empresariales, profundizando la difusión del mercado durante el horizonte de pronóstico.

Por Modo de Entrega: La Supremacía de la Nube se Acelera aunque Persisten las Dudas sobre Seguridad

Las implementaciones alojadas en la nube representaron el 77,12% del tamaño del mercado de EHR ambulatorio en 2025, y el segmento está listo para avanzar a una CAGR del 6,09%. Las instancias de nube pública de Epic, Oracle y athenahealth ofrecen precios basados en el consumo, actualizaciones de versiones continuas y análisis llave en mano, pero los eventos de ransomware de 2024 obligaron a los clientes a examinar las cláusulas de responsabilidad compartida, realizar pruebas de penetración externas y exigir cláusulas de responsabilidad cibernética en los contratos. Las soluciones en las instalaciones siguen siendo relevantes para una minoría de proveedores con mayores necesidades de soberanía de datos, en particular los grupos médicos académicos que gestionan datos de investigación clínica. Aun así, su participación seguirá erosionándose a medida que los controles de seguridad en la nube maduren.

Los modelos híbridos están creciendo rápidamente entre los grandes sistemas de salud que desean la elasticidad del análisis en la nube mientras retienen una copia local de los registros de salud principales. Esta arquitectura mitiga el riesgo de punto único de fallo y permite opciones rápidas de recuperación ante desastres. También admite la inferencia de inteligencia artificial en el borde en el punto de atención, reduciendo la latencia para las herramientas de apoyo a la toma de decisiones. Estos cambios estructurales refuerzan una dinámica en la que el ganador se lleva la mayor parte, favoreciendo a los proveedores con trayectorias probadas en seguridad en la nube, credenciales de interoperabilidad profunda y escala global.

Por Tamaño de Consultorio: Las Iniciativas de Accesibilidad de los Proveedores Impulsan la Adopción en Consultorios Pequeños

Los consultorios grandes controlaron el 56,74% de la participación del mercado de EHR ambulatorio en 2025, pero el impulso de crecimiento se está desplazando claramente hacia los consultorios con menos de 10 médicos. Garden Plot de Epic, CommunityWorks de Oracle y NextGen Office se dirigen específicamente a esta cohorte con implementaciones basadas en plantillas, mercados de API y servicios de ciclo de ingresos integrados. Mejorar la usabilidad es crucial; el 60% de las clínicas pequeñas afirma que los proveedores principales aún carecen de funciones esenciales como la autoprogramación de pacientes y la telesalud integrada. El mercado de EHR ambulatorio está respondiendo, por tanto, con marcos de interfaz de usuario modulares que los médicos pueden reconfigurar sin código, reduciendo los ciclos de puesta en marcha a semanas en lugar de meses.

Los consultorios de tamaño mediano ocupan un terreno intermedio donde necesitan funcionalidad de nivel empresarial pero carecen del presupuesto de las grandes redes. Están surgiendo ecosistemas de asociación que agrupan DevOps, análisis de datos y soporte de administración de redes para atender a este grupo. Las clínicas rurales luchan con zonas sin banda ancha y escasez de personal, condiciones que intensifican el atractivo de las ofertas de nube gestionada y la navegación habilitada por voz. A medida que se reducen estos obstáculos de accesibilidad, la penetración en los consultorios pequeños seguirá superando a todas las demás cohortes, remodelando la demanda total potencial en toda la industria de EHR ambulatorio.

Por Usuario Final: Los Centros Independientes Avanzan Rápidamente mientras los Sitios de Propiedad Hospitalaria se Consolidan

Las instalaciones ambulatorias de propiedad hospitalaria controlaron el 63,58% del tamaño del mercado de EHR ambulatorio en 2025, gracias a los sistemas integrados que abarcan unidades de hospitalización, emergencias y consultas externas. Sin embargo, los centros independientes están creciendo a una CAGR del 7,41%, impulsados por modelos empresariales que se especializan en ortopedia, gastroenterología y salud de la mujer. Estos grupos requieren implementaciones de EHR ágiles que interoperen con múltiples pagadores y socios hospitalarios, al tiempo que admiten servicios auxiliares gestionados por la clínica, como imágenes o farmacia. Las hojas de ruta de los proveedores ahora enfatizan las API abiertas compatibles con FHIR y la documentación ambiental para que los médicos independientes puedan mantener el flujo de pacientes sin una gran carga de tecnología de la información.

Los grupos de médicos afiliados a sistemas de salud enfrentan presiones distintivas. Deben cumplir con la gobernanza empresarial y al mismo tiempo perseguir el crecimiento local de pacientes. Su lista de deseos combina análisis empresarial, portales de pacientes de nivel de consumidor y motores de facturación flexibles que manejan contratos directos con empleadores. Los proveedores que suministran motores de flujo de trabajo configurables y conectores de análisis están posicionados para capturar los presupuestos de expansión dentro de este segmento, añadiendo otro impulsor al crecimiento general del mercado de EHR ambulatorio.

Análisis Geográfico

América del Norte representó el 39,88% de los ingresos de 2025 y crecerá a una CAGR del 5,44% a medida que el mercado pasa de la digitalización a la optimización. Las nuevas reglas de CMS exigen una ventana de presentación de informes de EHR de 180 días y presentaciones ampliadas de medidas de calidad clínica electrónica, lo que obliga a los proveedores a reemplazar los módulos complementarios con alternativas de interoperabilidad nativa. La adopción de inteligencia artificial es particularmente sólida; más de 30 sistemas de salud han implementado la escucha ambiental a escala, reduciendo el tiempo de documentación de los médicos y elevando el cálculo del retorno de la inversión para las actualizaciones de sistemas. Los consultorios más pequeños de los Estados Unidos obtienen nuevos incentivos de los códigos que reembolsan las actividades de coordinación de atención longitudinal, ampliando la participación en el mercado en los estados rurales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,96%, respaldada por India, Australia y Japón. La Misión Digital Ayushman Bharat de India registró 568 millones de cuentas de salud, pero solo una fracción se traduce en utilización activa de EHR debido a la conectividad irregular y la diversidad lingüística. Los subsidios gubernamentales para la actualización de redes y la adquisición de dispositivos están comenzando a cerrar esta brecha. China y Corea del Sur subsidian agresivamente el análisis médico basado en inteligencia artificial, creando demanda en campo abierto para sistemas ambulatorios alojados en la nube que se entregan con canalizaciones de aprendizaje automático integradas. Estas tendencias posicionan a la región como el mayor grupo de ingresos incrementales para el mercado de EHR ambulatorio durante el período de pronóstico.

Europa muestra una CAGR del 5,80%, respaldada por planes nacionales de salud electrónica en Alemania, Francia y los países nórdicos que enfatizan el intercambio de datos transfronterizo. El cumplimiento del RGPD impone controles de acceso rígidos y registro de auditorías, inclinando las adquisiciones hacia proveedores establecidos con sólidos marcos de privacidad. Oriente Medio y África siguen con una CAGR del 6,28%, ayudados por programas de telemedicina en Arabia Saudita y los Emiratos Árabes Unidos que canalizan los datos generados por los pacientes directamente hacia los registros ambulatorios. América del Sur está creciendo a una CAGR del 5,92%, con Brasil liderando las inversiones en EHR nativos de la nube que se integran con los portales de informes de salud pública. Las brechas de infraestructura siguen siendo una limitación en todos los mercados emergentes. Sin embargo, las implementaciones de nube pública de múltiples inquilinos y los interfaces de usuario con enfoque móvil ofrecen soluciones alternativas rentables, reforzando las perspectivas a largo plazo para el mercado de EHR ambulatorio.

Panorama regulatorio

En Estados Unidos, los ciclos de compra y actualización de los EHR ambulatorios continúan siendo determinados por la política federal de interoperabilidad y seguridad. ASTP/ONC publicó la norma propuesta HTI-5 en diciembre de 2025, proponiendo la eliminación de 34 de los 60 criterios de certificación existentes y revisiones a otros. Este cambio modifica la forma en que los desarrolladores priorizan las hojas de ruta de cumplimiento frente a las características diferenciadoras. ONC también publicó el ciclo 2026 del Proceso de Avance de Versiones de Estándares (SVAP) en junio de 2026, permitiendo a los desarrolladores certificados adoptar voluntariamente versiones más recientes de estándares como HL7 FHIR US Core STU 9.0.0, con la actualización del SVAP entrando en vigor el 29 de agosto de 2026.

Fuera de Estados Unidos, la gobernanza de interoperabilidad y las normas nacionales de registros de salud se están endureciendo de manera que afecta a los requisitos globales de los proveedores en materia de auditabilidad, consentimiento e intercambio de datos. En Europa, la Comisión Europea emitió el Reglamento de Ejecución (UE) 2026/771 en abril de 2026 para establecer la Junta del Espacio Europeo de Datos Sanitarios que gestionará el Espacio Europeo de Datos Sanitarios bajo el Reglamento (UE) 2025/327. En Australia, el My Health Records Regulations 2026 se promulgó en marzo de 2026 (con vigencia a partir del 1 de abril de 2026), designando a la Australian Digital Health Agency como operador del sistema y reforzando las expectativas de cumplimiento para las soluciones que se conectan a la infraestructura nacional de registros.

Panorama Competitivo

Epic Systems amplió su participación en las instalaciones hospitalarias de los Estados Unidos en 2024 al firmar 176 nuevas instalaciones y añadir 29.399 camas. Su dominio continuo se debe a lanzamientos de productos agresivos —más de 100 nuevas funciones de inteligencia artificial— y a una reputación de interoperabilidad de enlace profundo. Oracle Health, la adquisición de Cerner con nueva marca, perdió 74 sitios hospitalarios a pesar de la arquitectura de nube renovada, lo que ilustra la fricción de integración que puede erosionar la participación incluso para los actores bien capitalizados. MEDITECH Expanse, athenahealth y NextGen se orientan hacia nichos, enfatizando la satisfacción del médico, las puestas en marcha rápidas y el bajo costo total de propiedad, estrategias que resuenan en el nivel de consultorios pequeños poco atendido del mercado de EHR ambulatorio.

La inteligencia artificial sigue siendo el diferenciador principal. MyChart Compose de Epic con tecnología GPT redacta mensajes para los pacientes, mientras que Oracle integra verificaciones de autorización previa en tiempo real. InterSystems presentó IntelliCare, que superpone inteligencia artificial generativa sobre su base global de TrakCare para acelerar la generación de notas. Los competidores emergentes como Elation y Canvas presumen de arquitecturas con enfoque en API que permiten a los desarrolladores de salud digital crear nuevos modelos de prestación de atención rápidamente. Aun así, los compradores se inclinan hacia los proveedores que demuestran resiliencia cibernética probada; el caso de Change Healthcare agudizó este filtro, convirtiendo los planes de respuesta a incidentes probados en mesa en un criterio clave de selección.

Los ecosistemas de asociación están proliferando. Ambient Scribe de Veradigm inyecta transcripción de inteligencia artificial en cualquier EHR a través de una API basada en estándares, mientras que su acuerdo con Insiteflow canaliza las reglas de cobertura del pagador hacia los flujos de trabajo de Epic. Los grandes proveedores de nube —Microsoft, Google y AWS— ofrecen servicios de datos de salud que subyacen a muchas pilas de proveedores de nivel medio. El panorama resultante tiene cada vez más forma de barra: un puñado de megaplataformas en un extremo y aplicaciones especializadas de mejor clase en el otro, todas compitiendo por agregar los próximos mil millones de interacciones clínicas en el mercado de EHR ambulatorio.

Líderes de la Industria de EHR Ambulatorio

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad basada en estándares y la automatización administrativa están creando espacios en blanco a corto plazo para los proveedores de EHR ambulatorios y sus socios que pueden reducir la friccción en el acceso de los pacientes, las derivaciones y las interacciones con los pagadores. En Estados Unidos, ONC publicó la Edición de Referencia 2026 del Interoperability Standards Advisory (ISA) en enero de 2026, ofreciendo a los sistemas de salud y desarrolladores una instantánea estable de estándares para decisiones de desarrollo y adquisición. USCDI v3 se volvió obligatorio para los productos de TI sanitaria certificados a partir del 1 de enero de 2026. Por separado, la norma propuesta de CMS y ONC sobre Estándares de Interoperabilidad y Autorización Previa para Medicamentos (abril de 2026) añade impulso a los flujos de trabajo habilitados para ePA y a las especificaciones de implementación, elevando el valor comercial de las capas de integración basadas en FHIR y las herramientas de autorización previa listas para usar que se adaptan a las restricciones de rendimiento de las clínicas ambulatorias.

La reconfiguración de los flujos de trabajo y la gobernanza de la IA también se están convirtiendo en criterios prácticos de compra, no solo en marketing de características, lo que amplía las oportunidades para complementos modulares, mercados y personalización sin código que reducen el tiempo de generación de valor para sitios más pequeños. Canvas lanzó Canvas Studio en versión beta en mayo de 2026 como un enfoque sin código para que los clínicos personalicen los flujos de trabajo del EHR usando lenguaje natural, señalando la demanda de interfaces configurables que reducen la dependencia de largas colas de desarrollo de proveedores. En cuanto a la consolidación, Elation Health anunció la adquisición de Aster (junio de 2026) para acelerar las capacidades nativas de IA para la atención primaria, reforzando el interés en pilas ambulatorias centradas en IA y arquitecturas compatibles con la integración. La evidencia de encuestas también apunta a una brecha de gobernanza a medida que la IA ambiental entra en producción y en pilotos: una encuesta de Black Book Research de julio de 2026 informó que el 67,7% de los encuestados están en producción, en pilotaje o evaluando activamente la IA ambiental en el EHR, mientras que solo el 18,1% informa marcos de gobernanza formales. Esta brecha respalda una oportunidad orientada a servicios para los proveedores que empaquetan controles de políticas, registros de auditoría y monitoreo junto con módulos de documentación de IA.

Desarrollos recientes del sector

- Mayo de 2026: Epic amplió su colaboración con Labcorp para hacer disponible el menú completo de pruebas de Labcorp a través de la plataforma de diagnóstico Aura de Epic. La colaboración simplifica los flujos de trabajo de pedidos y resultados dentro del EHR y reduce las interfaces personalizadas, apoyando la implementación a escala en redes ambulatorias multisitio y centros ambulatorios propiedad de hospitales.

- Noviembre de 2025: Oracle Health anunció que su EHR de próxima generación recibió la certificación de TI sanitaria de ONC y también cumplió con los requisitos de cumplimiento de la DEA para Prescripciones Electrónicas de Sustancias Controladas (EPCS). La certificación y la preparación para la prescripción electrónica de sustancias controladas refuerzan el posicionamiento de Oracle en la prescripción ambulatoria regulada y en implementaciones con alto nivel de interoperabilidad, donde el momento del cumplimiento afecta los calendarios de implementación.

- Julio de 2024: Abridge, Mayo Clinic y Epic anunciaron una colaboración para desarrollar una solución integrada de documentación con IA para enfermeras. La incorporación de la documentación con IA en los flujos de trabajo centrales del EHR amplía la adopción de la IA ambiental y generativa más allá de los médicos y aumenta la importancia estratégica de las herramientas integradas en la plataforma para los equipos de atención ambulatoria y externa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por el software de historial clínico electrónico ambulatorio utilizado en entornos de atención ambulatoria, donde la documentación clínica se crea y mantiene a lo largo del tiempo. Incluye ingresos por licencias y suscripciones, más el soporte recurrente vinculado a la plataforma de EHR ambulatorio.

Exclusiones de alcance: Se excluyen las suites de EHR hospitalarios para pacientes internados y las herramientas independientes de gestión de consultorios que no incluyen documentación clínica.

Descripción general de la segmentación

- Por Aplicación

- Gestión de Consultorios

- Gestión de Pacientes

- Prescripción Electrónica

- Gestión de Derivaciones

- Gestión de Salud Poblacional

- Otros

- Por Modo de Entrega

- Soluciones Basadas en la Nube

- Soluciones en las Instalaciones

- Soluciones Híbridas

- Por Tamaño de Consultorio

- Consultorios Grandes

- Consultorios Medianos

- Consultorios Pequeños

- Por Usuario Final

- Centros Ambulatorios de Propiedad Hospitalaria

- Centros Ambulatorios Independientes

- Grupos de Médicos Afiliados a Sistemas de Salud

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo el contexto básico de demanda y política para la adopción de EHR ambulatorios, y luego lo relaciona con los flujos de ingresos que los proveedores de software normalmente reportan. Nos referimos a fuentes públicas como la Oficina del Coordinador Nacional de TI Sanitaria de EE. UU., los Centros de Servicios de Medicare y Medicaid, la Organización Mundial de la Salud, el programa de estadísticas sanitarias de la OCDE y el Banco Mundial para indicadores macro y del sistema de salud.

Para convertir el contexto en insumos utilizables, también revisamos presentaciones corporativas, materiales de resultados, documentación de productos y coberturas de prensa confiables para comprender los modelos de precios y cómo se empaquetan los módulos. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia de noticias, bases de datos de patentes y una base de datos a nivel de envíos de importación-exportación para verificar narrativas, actividad de productos y señales seleccionadas de comercialización. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que son difíciles de ver claramente en conjuntos de datos públicos, especialmente los precios de suscripción, las tasas de adopción de hospedaje en la nube y el reemplazo frente a la adopción por primera vez en entornos ambulatorios. Hablamos con una combinación de proveedores de atención ambulatoria, socios de implementación y líderes de producto en las principales regiones, de modo que las diferencias en los flujos de trabajo, los ciclos de adquisición y los factores regulatorios impulsores se capturaron en el modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | CXOs: 12% | APAC: 39% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 49% | Américas: 24% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente donde se combinan el número de proveedores ambulatorios, las señales de adopción de salud digital y el gasto anual promedio en EHR para reconstruir el conjunto de ingresos direccionables por región. Una vez formado ese total, se corrobora con aproximaciones ascendentes selectivas, como divulgaciones de ingresos de proveedores muestreadas, verificaciones de canal con socios de implementación y un cálculo simple de ASP multiplicado por el volumen de usuarios estimado, que luego se utilizan para ajustar los totales cuando la brecha parece persistente.

Los insumos clave del modelo incluyen el número de sitios ambulatorios y clínicos en ejercicio, los ciclos de adopción y actualización de EHR, los cambios en la combinación entre la nube y las instalaciones locales, la vinculación de portales de pacientes y complementos de facturación, y el plazo típico de contrato para las renovaciones de suscripción. Cuando los datos de entrada regionales son más escasos, llenamos las brechas utilizando indicadores sustitutos como la dirección del gasto en TI sanitaria, las políticas de digitalización del reembolso y la actividad de reemplazo observada, y luego validamos el gasto implícito por sitio con la retroalimentación de las entrevistas.

Para la previsión, se utiliza un análisis de escenarios con un caso base que refleja lo que la mayoría de los entrevistados espera para las actualizaciones impulsadas por el cumplimiento normativo y la migración constante a la nube, seguido de casos conservadores y agresivos para la presión presupuestaria y los programas de implementación más rápidos. Los supuestos sobre la progresión de precios se mantienen simples y se revisan frente a la inflación, los comentarios sobre precios de software y el equilibrio entre nuevas ventas y renovaciones.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre señales independientes para poder detectar cuándo el modelo se está alejando de lo que el mercado puede sostener de manera realista. Nuestro equipo compara los totales con la exposición ambulatoria reportada por los proveedores, la dirección de adopción regional y el gasto implícito por proveedor, y luego señala los valores atípicos para una segunda revisión antes de la aprobación final.

Cuando aparecen variaciones importantes, se activa un seguimiento para revisar de nuevo el supuesto específico que está causando la fluctuación, como la participación del hospedaje en la nube o los precios de renovación. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios de precios significativos o grandes consolidaciones de proveedores. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual que podamos ofrecer.

Tamaño del mercado de EHR ambulatorio de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para EHR ambulatorio a menudo no coinciden porque las firmas cuentan diferentes categorías de ingresos y también anclan sus modelos a diferentes años base. Incluso cuando las palabras parecen similares, el dimensionamiento puede variar según lo que se trate como ingresos centrales de EHR frente a software adyacente.

Los principales factores de la brecha son si las suites hospitalarias se combinan con las cifras ambulatorias, si las herramientas independientes de gestión de consultorios se cuentan como EHR, y cómo se tratan los ingresos por hospedaje en la nube y soporte cuando se agrupan en un solo contrato. Las diferencias también provienen del momento de conversión de divisas, de la rapidez con la que se supone que el ASP aumentará en las renovaciones, y de la frecuencia con la que se actualizan los supuestos a medida que los proveedores cambian su comportamiento de compra y preferencias de implementación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,14 mil millones de USD (2026) | |

| Editor de la Industria A | 6,50 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más larga, y no siempre está claro cómo se dividen los contratos agrupados entre la documentación clínica principal y las herramientas de flujo de trabajo adyacentes, lo que puede comprimir el valor de mercado a corto plazo. |

| Editor de la Industria B | 6,50 mil millones de USD (2024) | Se ancla en 2024 y enfatiza vistas orientadas a aplicaciones como la prescripción electrónica, lo que puede desplazar el total según si los complementos de portal, facturación y hospedaje se tratan como parte de los ingresos de EHR o se dejan en líneas separadas de TI sanitaria. |

La tabla muestra que la selección del año y las reglas de inclusión de ingresos explican la mayor parte de la dispersión, más que cualquier supuesto de crecimiento individual. Al contar el EHR ambulatorio solo cuando existe documentación clínica y al mantener el hospedaje y el soporte vinculados al contrato principal de EHR, el dimensionamiento se mantiene consistente entre regiones, una elección de alcance aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cómo están dando forma los modelos de atención basada en valor a las prioridades de funciones del EHR?

Las herramientas que permiten paneles de salud poblacional, derivaciones de circuito cerrado y datos generados por los pacientes procedentes de dispositivos se han vuelto esenciales a medida que el reembolso recompensa cada vez más la atención coordinada y orientada a resultados.

¿Qué hace que las arquitecturas de implementación híbrida sean atractivas para los grandes sistemas de salud?

Los modelos híbridos mantienen los registros clínicos sensibles en las instalaciones para el control y la resiliencia, mientras aprovechan los recursos de la nube para el análisis y la participación del paciente, equilibrando la soberanía de los datos con la escalabilidad.

¿Qué cambios regulatorios están influyendo más en las decisiones de compra de EHR ambulatorio en 2025?

Los proveedores están priorizando sistemas que cumplan de forma nativa con las nuevas sanciones por bloqueo de información, las reglas de acceso de pacientes habilitadas con FHIR y los requisitos ampliados de presentación de informes de calidad clínica electrónica, convirtiendo el cumplimiento normativo integrado en un factor de selección principal.

¿Cómo está redefiniendo la inteligencia artificial los flujos de trabajo de los médicos en entornos ambulatorios?

Los módulos de escucha ambiental y texto generativo ahora convierten las conversaciones entre médico y paciente en notas estructuradas, mientras que el análisis predictivo muestra las mejores acciones siguientes, reduciendo las cargas de documentación y mejorando el apoyo a la toma de decisiones clínicas.

¿Qué estrategias de seguridad están adoptando las organizaciones de atención médica tras los recientes incidentes de ransomware?

Los proveedores están avanzando hacia diseños de red de confianza cero, autenticación multifactor, monitoreo continuo y modelos contractuales de responsabilidad compartida con los proveedores para mitigar los riesgos de datos centralizados en la nube.

¿Por qué los consultorios médicos pequeños están acelerando su transición hacia plataformas de EHR modernas?

Las ofertas de nube basadas en suscripción, las implementaciones basadas en plantillas y los servicios de ciclo de ingresos integrados reducen los costos iniciales y la complejidad de la tecnología de la información, permitiendo a los consultorios pequeños acceder a capacidades que antes estaban reservadas para los grandes sistemas de salud.

Última actualización de la página el: