Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de Aneurismas Intracraneales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de Aneurismas Intracraneales por Mordor Intelligence

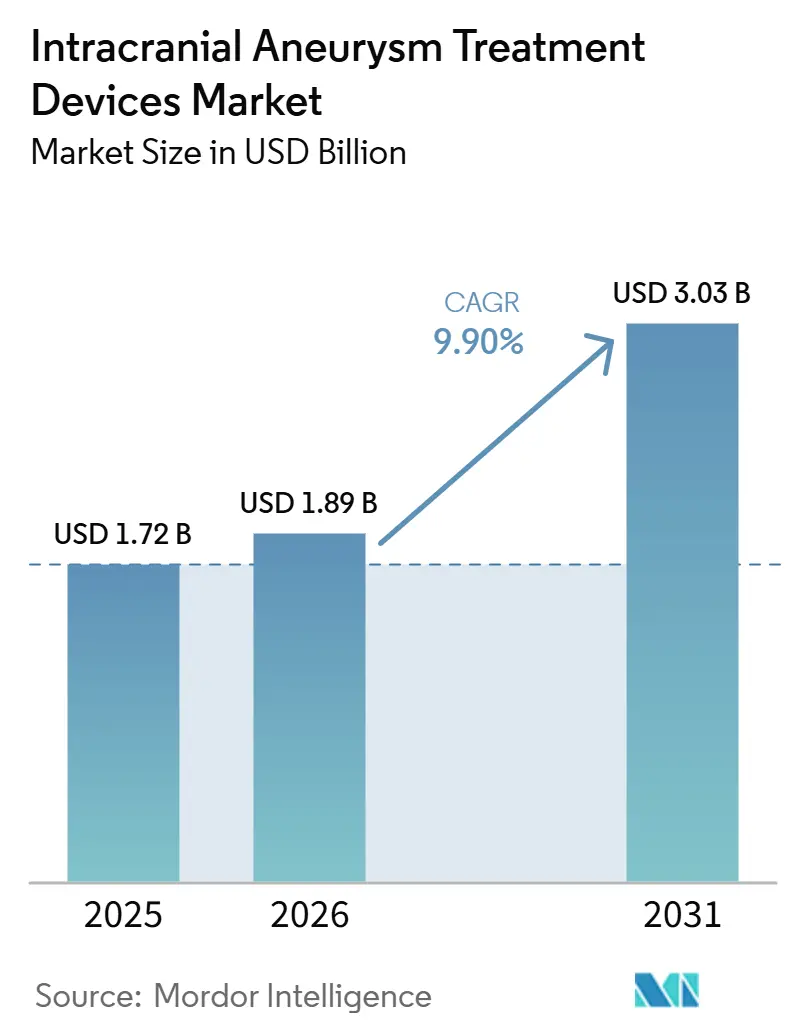

El tamaño del Mercado de Dispositivos para el Tratamiento de Aneurismas Intracraneales fue valorado en USD 1,72 mil millones en 2025 y se estima que crecerá desde USD 1,89 mil millones en 2026 hasta alcanzar USD 3,03 mil millones para 2031, a una CAGR del 9,90% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por la rápida adopción de técnicas endovasculares mínimamente invasivas, la creciente detección incidental de aneurismas no rotos mediante imágenes cerebrales de rutina y un vibrante pipeline de plataformas habilitadas por IA y robóticas. Los desviadores de flujo de cuarta generación que ofrecen tasas de oclusión del 81,7% a los seis meses, los disruptores de flujo intrasaculares que eliminan la necesidad de despliegue en el vaso principal y las nano-espirales con ingeniería de superficie están desplazando las preferencias clínicas hacia soluciones de alta intensidad tecnológica. Los hospitales aún representan la mayoría de los procedimientos, aunque la migración ambulatoria hacia centros de cirugía ambulatoria se está acelerando a medida que los modelos de reembolso recompensan los entornos de menor costo y la robótica reduce la fatiga del operador. A nivel regional, América del Norte mantiene el liderazgo gracias a la adopción temprana de tecnología, mientras que los vientos demográficos favorables de Asia-Pacífico la convierten en la geografía de expansión más rápida en el mercado de dispositivos para el tratamiento de aneurismas intracraneales.

Conclusiones Clave del Informe

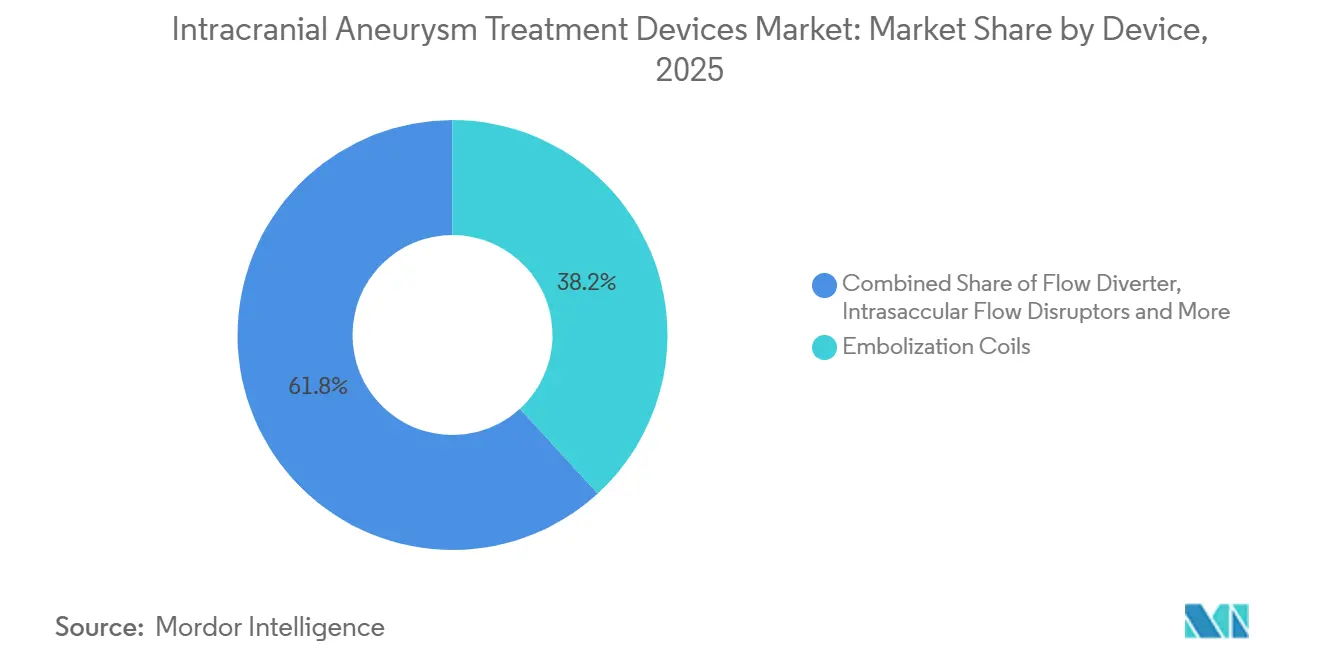

- Por tipo de dispositivo, las espirales de embolización lideraron con una participación de ingresos del 38,2% en el mercado de dispositivos para el tratamiento de aneurismas intracraneales en 2025; se proyecta que los desviadores de flujo registren la CAGR más rápida del 14,0% hasta 2031.

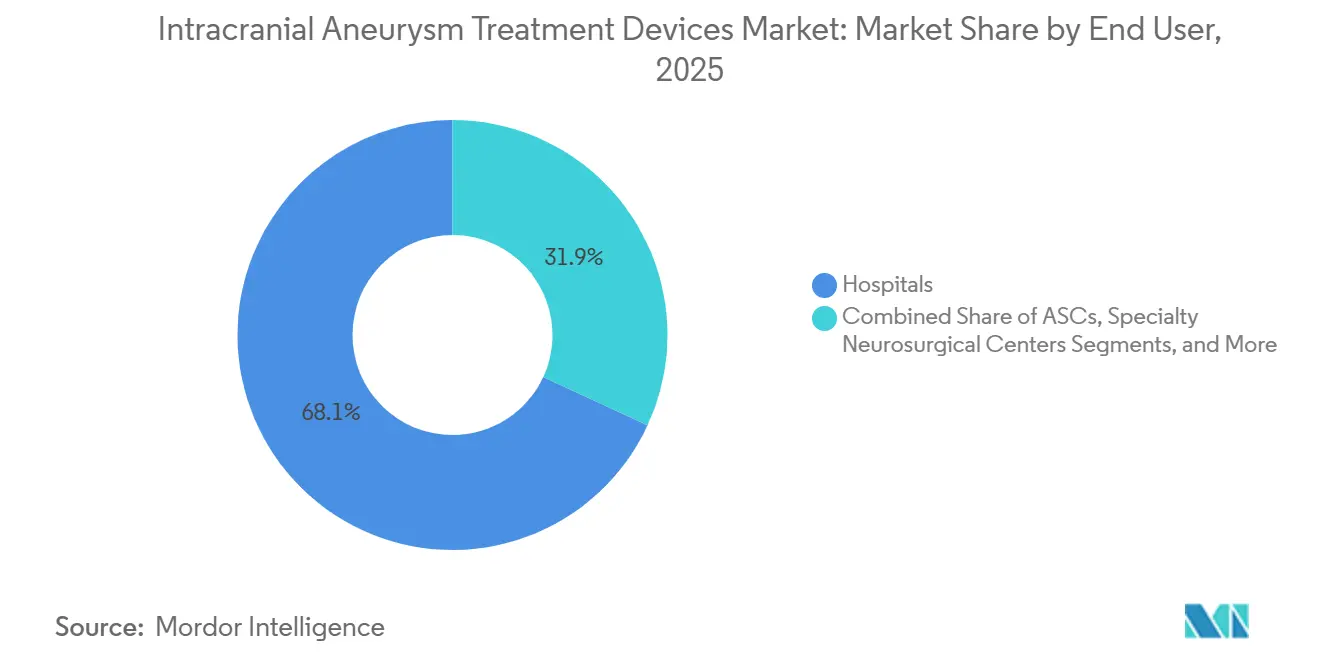

- Por usuario final, los hospitales retuvieron el 68,1% del tamaño del mercado de dispositivos para el tratamiento de aneurismas intracraneales en 2025, mientras que se espera que los centros de cirugía ambulatoria tengan una CAGR del 11,8% hasta 2031.

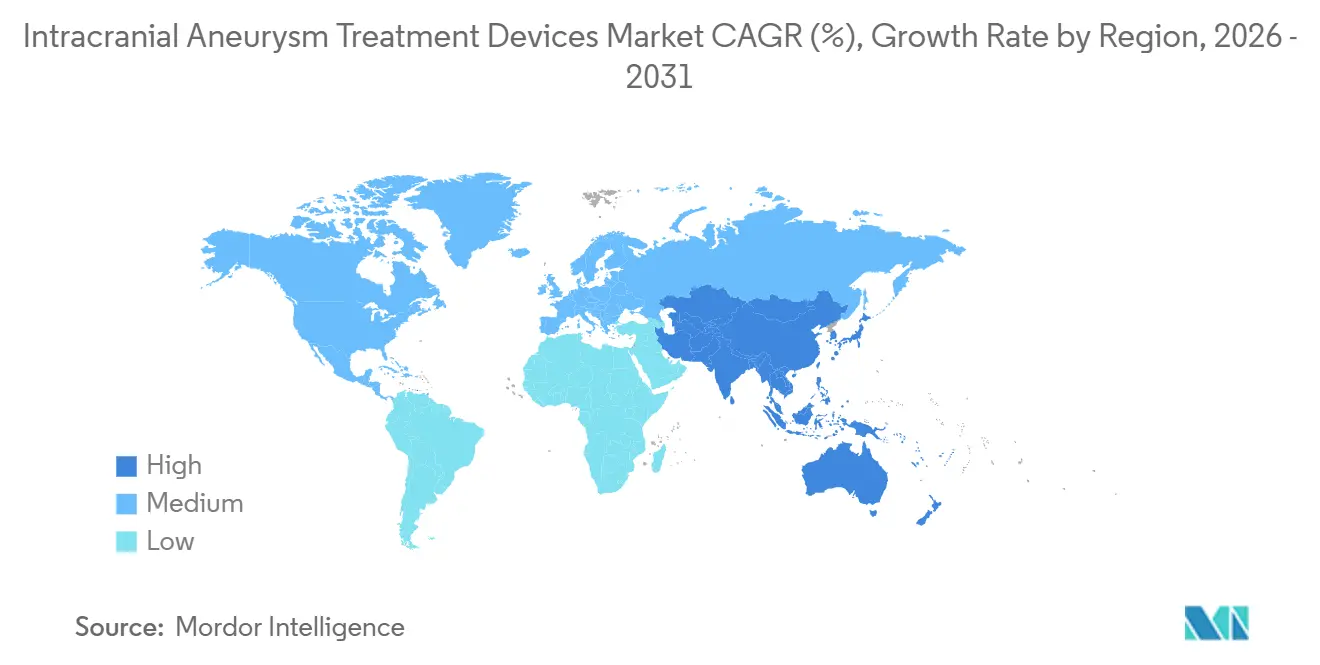

- Por geografía, América del Norte tuvo una participación de ingresos del 41,3% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 11,2% hasta 2031 en el mercado de dispositivos para el tratamiento de aneurismas intracraneales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Tratamiento de Aneurismas Intracraneales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Procedimientos Endovasculares Mínimamente Invasivos | +2.80% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Detección de Aneurismas No Rotos Mediante Imágenes Cerebrales Incidentales | +2.10% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Hipertensión Relacionada con la Edad y Prevalencia del Tabaquismo en Economías en Desarrollo | +1.60% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Designaciones de Dispositivos Innovadores de la FDA que Aceleran las Aprobaciones de Dispositivos | +1.40% | América del Norte y la UE, con repercusión global | Corto plazo (≤ 2 años) |

| Surgimiento de Plataformas de Neurointervención Robótica Guiadas por Inteligencia Artificial | +1.20% | América del Norte y la UE inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Aumento de la Financiación de Capital de Riesgo en Empresas Emergentes de Ingeniería de Superficie de Nano-Espirales | +0.80% | Global, concentrado en centros de innovación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Endovasculares Mínimamente Invasivos

Los desviadores de flujo listos para uso ambulatorio y los sistemas robóticos guiados por inteligencia artificial han hecho factible el trabajo neurovascular complejo en entornos ambulatorios. En 2024, los centros quirúrgicos ambulatorios de Estados Unidos trataron a 3,3 millones de beneficiarios de Medicare, lo que señala un giro decisivo en favor de la neurocirugía ambulatoria[1]Comisión Asesora de Pagos de Medicare, "Libro de Datos 2024: Gasto en Atención Médica y el Programa Medicare," medpac.gov . Los despliegues robóticos como la plataforma CorPath GRX lograron un 100% de éxito técnico y menor exposición a la radiación, lo que alienta a los sistemas de salud a abrir suites dedicadas de neurointervención ambulatoria.

Creciente Prevalencia de Detección de Aneurismas No Rotos Mediante Imágenes Cerebrales Incidentales

La resonancia magnética de alta resolución y la angiografía por tomografía computarizada ahora descubren innumerables lesiones asintomáticas, ampliando la población tratable. Algoritmos de inteligencia artificial como Viz ANEURYSM, autorizado por la Administración de Alimentos y Medicamentos en 2024, estandarizan los protocolos de lectura y reducen la variabilidad entre observadores[2]Administración de Alimentos y Medicamentos de Estados Unidos, "Notificación Previa a la Comercialización 510(k) – Viz ANEURYSM," fda.gov. El aumento ejerce presión sobre los flujos de trabajo de estratificación de riesgo y estimula la demanda de herramientas de apoyo a la decisión integradas con dispositivos de próxima generación.

Hipertensión Relacionada con la Edad y Prevalencia del Tabaquismo en Economías en Desarrollo

La urbanización en China, India y el Sudeste Asiático eleva las tasas de hipertensión y tabaquismo, lo que se traduce en más presentaciones de aneurismas en cohortes más jóvenes. Programas nacionales como "China Saludable 2030" destinan partidas presupuestarias para la prevención de accidentes cerebrovasculares, abriendo la puerta a dispositivos de nivel de valor diseñados para mercados sensibles al costo.

Designaciones de Dispositivos Innovadores de la FDA que Aceleran las Aprobaciones de Dispositivos

Los mecanismos de aceleración regulatoria están acortando los plazos de desarrollo de dispositivos, otorgando una ventaja competitiva a las empresas que navegan por las vías de aprobación expedita. En 2024, el Sistema eShunt de CereVasc obtuvo la designación de dispositivo innovador, lo que pone de manifiesto el enfoque de la Administración de Alimentos y Medicamentos en agilizar las tecnologías neurovasculares innovadoras para necesidades clínicas críticas, Medical Device Network, 2024. Además, las nuevas enmiendas a la regulación del sistema de calidad, vigentes a partir de febrero de 2026, estandarizarán los requisitos de fabricación. Si bien esto puede beneficiar a las empresas más grandes con sistemas establecidos, los innovadores más pequeños podrían enfrentar dificultades para cumplir con estándares de cumplimiento más estrictos, Administración de Alimentos y Medicamentos, 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Procedimientos con Reembolso Limitado | -1.80% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Neurocirujanos Endovasculares con Doble Formación en Mercados Emergentes | -1.20% | Asia Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Complicaciones Tromboembólicas Relacionadas con el Dispositivo que Requieren Terapia Antiplaquetaria Dual de por Vida | -0.90% | Global | Corto plazo (≤ 2 años) |

| Dependencia de la Cadena de Suministro del Platino y el Cobalto – Exposición a la Volatilidad de Precios | -0.70% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Procedimientos con Reembolso Limitado

Los códigos de transferencia del Centro de Servicios de Medicare y Medicaid de Estados Unidos siguen siendo restrictivos para los implantes de vanguardia, mientras que Corea del Sur reembolsa los desviadores de flujo solo para aneurismas grandes, limitando la penetración[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios 2024," cms.gov. Los fabricantes ahora acompañan los lanzamientos con expedientes de economía de la salud y contratos de reparto de riesgos para demostrar el valor a largo plazo a los pagadores.

Escasez de Neurocirujanos Endovasculares con Doble Formación en Mercados Emergentes

Las brechas de formación ralentizan la difusión tecnológica a pesar de la disponibilidad de dispositivos. El estricto régimen de acreditación de Japón subraya la competencia requerida; las economías emergentes carecen de dicha infraestructura, lo que lleva a los proveedores a financiar centros regionales de excelencia y planes de estudio basados en simuladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Desviadores de Flujo Redefinen el Tratamiento Hemodinámico

Los desviadores de flujo ocupan el carril más rápido, expandiéndose a una CAGR del 14,0% hasta 2031 y erosionando progresivamente el dominio de las espirales. El Pipeline Vantage registró una oclusión del 81,7% a los seis meses en estudios fundamentales, mientras que las variantes con recubrimiento hidrofílico redujeron los eventos trombóticos al 4,7% y lograron un cierre a largo plazo del 92,3%. El platino sigue siendo central, constituyendo entre el 30% y el 40% del contenido de material por su radiopacidad y biocompatibilidad.

Las perspectivas del segmento se ven reforzadas por los disruptores intrasaculares como el WEB 17, que producen una oclusión completa del 86,5% en aneurismas rotos después de un año. Como resultado, los compradores globales están reasignando presupuestos de capital hacia dispositivos que prometen menos retratamientos y curvas de aprendizaje más cortas, impulsando el mercado de dispositivos para el tratamiento de aneurismas intracraneales.

Por Usuario Final: Los Centros Ambulatorios Capturan el Impulso Ambulatorio

Los hospitales aún generan la mayor parte de los ingresos, aunque los centros de cirugía ambulatoria crecen a una CAGR del 11,8% hasta 2031 a medida que la robótica reduce la huella de los equipos y el reembolso favorece el alta en el mismo día. Los volúmenes de casos neurointervencionistas en centros ambulatorios de Estados Unidos aumentaron considerablemente en 2024, reflejando el respaldo de los pagadores a entornos de menor costo.

Los fabricantes están, por tanto, diseñando plataformas de un solo operador con cartuchos precargados para adaptarse a los flujos de trabajo ambulatorios. Las ganancias de productividad resultantes refuerzan el cambio estructural y amplían el tamaño del mercado de dispositivos para el tratamiento de aneurismas intracraneales dentro de los canales ambulatorios.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 41,3% en 2025, apoyada por las vías de avance de la FDA y la apertura de los pagadores a implantes premium. Las fusiones y adquisiciones corporativas siguen siendo activas, como lo ejemplifica la adquisición de Inari por parte de Stryker por USD 4.900 millones, que amplía el acceso a los segmentos venoso y neurovascular. No obstante, los recortes en la dotación de personal para revisión de dispositivos en la FDA podrían prolongar las colas de aprobación, moderando la aceleración a corto plazo.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,2% hasta 2031. Las reformas de la NMPA de China y el mandato "China Saludable 2030" aumentan la financiación para la atención cerebrovascular, mientras que la PMDA de Japón ofrece aprobaciones predecibles basadas en la ciencia. La creciente demanda de la clase media, combinada con el apoyo de las políticas, expande el mercado de dispositivos para el tratamiento de aneurismas intracraneales, aunque el reembolso heterogéneo mantiene amplios los niveles de precios.

El entorno del Reglamento de Dispositivos Médicos de Europa sigue siendo riguroso, con énfasis en datos de seguridad a largo plazo. Las marcas CE de 2024 de Penumbra para sistemas de aspiración y espirales demuestran que los dispositivos novedosos aún pueden navegar por el proceso cuando están respaldados por evidencia clínica sólida. La divergencia relacionada con el Brexit obliga a las empresas a presupuestar por separado la conformidad en el Reino Unido, lo que lleva a algunos participantes más pequeños a priorizar primero la UE27.

Panorama Competitivo

Las grandes multinacionales dominan las carteras principales, aunque el mercado se mantiene moderadamente concentrado a medida que los nuevos participantes inyectan innovación tecnológica. Medtronic registró USD 2.317 millones en ventas de neurociencias en el primer trimestre del ejercicio fiscal 2025, atribuyendo el impulso a los lanzamientos habilitados por IA. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.260 millones complementa los activos de protección carotídea y señala una convergencia de adyacencias.

Los competidores respaldados por capital de riesgo aseguran rondas considerables: Route 92 Medical recaudó USD 50 millones para perfeccionar los catéteres de aspiración, mientras que Spryte Medical obtuvo el estatus de avance para imágenes cerebrales guiadas por tomografía de coherencia óptica. La competencia ahora depende de ofrecer sistemas ricos en datos y fáciles de usar para el operador que satisfagan los contratos basados en valor, impulsando el mercado de dispositivos para el tratamiento de aneurismas intracraneales hacia una adquisición orientada a resultados.

La estabilidad del suministro a largo plazo sigue siendo una preocupación, ya que las fluctuaciones en los precios del platino y el cobalto perturban las estructuras de costos. Los actores con integración hacia atrás o abastecimiento diversificado ganan resiliencia, especialmente cuando los cambios macroeconómicos globales desestabilizan la producción minera. Al mismo tiempo, las enmiendas a la regulación del sistema de calidad vigentes en 2026 podrían favorecer a las empresas con marcos de cumplimiento maduros, elevando potencialmente las barreras de entrada para los innovadores más pequeños y configurando la estructura futura del mercado de dispositivos para el tratamiento de aneurismas intracraneales.

Líderes de la Industria de Dispositivos para el Tratamiento de Aneurismas Intracraneales

Stryker

B. Braun Melsungen AG

Medtronic Plc

Terumo Corporation

MicroPort Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Terumo Neuro, parte de Terumo Corporation, compartió los resultados del estudio RAGE, que exploró el tratamiento de aneurismas intracraneales rotos mediante espirales de hidrogel.

- Febrero de 2025: Johnson & Johnson inició planes para desinvertir su negocio de accidentes cerebrovasculares Cerenovus por USD 1.000 millones.

Alcance del Informe Global del Mercado de Dispositivos para el Tratamiento de Aneurismas Intracraneales

Según el alcance, un aneurisma intracraneal, también conocido como aneurisma cerebral o cerebrovascular, es una zona abultada y debilitada en la pared de una arteria del cerebro, que resulta en un ensanchamiento y abombamiento anormal.

La segmentación del mercado de dispositivos para el tratamiento de aneurismas intracraneales se categoriza por tipo de dispositivo, usuario final y geografía. Por tipo de dispositivo, el mercado incluye espirales de embolización, desviadores de flujo, disruptores de flujo intrasaculares, stents y balones intracraneales, clips para aneurismas y otros. Por usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y centros especializados de neurocirugía. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Espirales de Embolización |

| Desviadores de Flujo |

| Disruptores de Flujo Intrasaculares |

| Stents y Balones Intracraneales |

| Clips para Aneurismas |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados de Neurocirugía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Espirales de Embolización | |

| Desviadores de Flujo | ||

| Disruptores de Flujo Intrasaculares | ||

| Stents y Balones Intracraneales | ||

| Clips para Aneurismas | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados de Neurocirugía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para el tratamiento de aneurismas intracraneales?

Se valora en USD 1,72 mil millones en 2025, con un aumento proyectado a USD 3,03 mil millones para 2031.

¿Qué segmento de dispositivos crece más rápido?

Los desviadores de flujo se están expandiendo a una CAGR del 14,0% hasta 2031 debido a las altas tasas de oclusión y los diseños más recientes con recubrimiento.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento del mercado?

Ofrecen entornos ambulatorios de menor costo que se alinean con los incentivos de los pagadores y los procedimientos mínimamente invasivos habilitados por robótica, impulsando una CAGR del 11,8% hasta 2031.

¿Qué región geográfica muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 11,2% hasta 2031, respaldada por cambios demográficos y marcos de políticas favorables.

¿Cómo influyen las designaciones de dispositivos innovadores de la FDA en el mercado?

Acortan los plazos de aprobación, permitiendo que los dispositivos innovadores lleguen más rápido a los médicos e intensificando la presión competitiva.

Última actualización de la página el: