Tamaño y Participación del Mercado de Tarjetas de Crédito de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

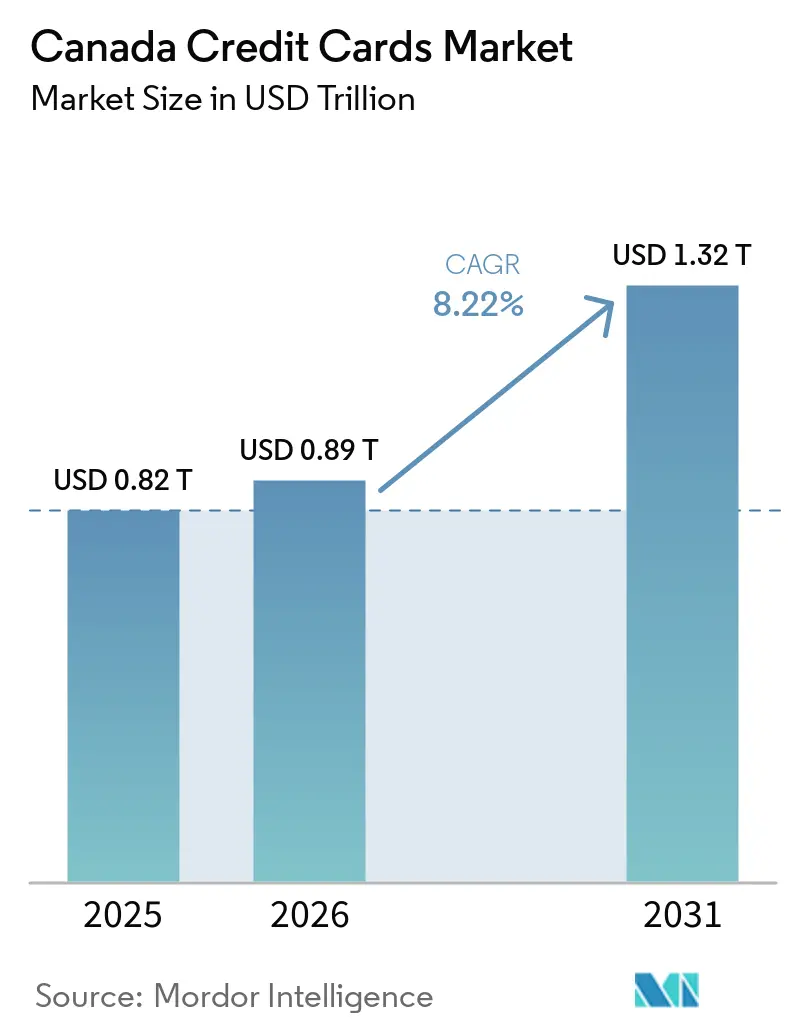

| Tamaño del mercado en el año base (2025) | 0.82 Billones de dólares |

| Tamaño del Mercado (2026) | 0.89 Billones de dólares |

| Tamaño del Mercado (2031) | 1.32 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Crédito de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Tarjetas de Crédito de Canadá crezca de USD 0,82 billones en 2025 a USD 0,89 billones en 2026 y se prevé que alcance USD 1,32 billones en 2031 a una CAGR del 8,22% durante el período 2026-2031.

El uso de tarjetas sigue siendo fundamental para el gasto de los hogares, ya que los ecosistemas de recompensas de los grandes emisores fortalecen la fidelización, con consumidores que priorizan la comodidad y la acumulación de puntos en las categorías cotidianas. La expansión del comercio electrónico y el continuo auge de los pagos sin contacto están incrementando la frecuencia de uso de tarjetas tanto en línea como en tienda, impulsados por sólidas plataformas digitales y una aceptación casi universal entre los comerciantes. Tap to Pay en iPhone de Apple está ampliando la aceptación para los microcomercianates al eliminar la necesidad de terminales dedicados, lo que respalda volúmenes incrementales en segmentos de pequeñas empresas poco atendidos. Al mismo tiempo, la reducción de las tasas de intercambio para pequeñas empresas en octubre de 2024 está reduciendo la fricción de aceptación para los comerciantes, mientras que los incrementos modestos pero visibles en la morosidad de tarjetas mantienen la gestión de riesgos en primer plano para los emisores, quienes equilibran el crecimiento con una suscripción prudente.

Conclusiones Clave del Informe

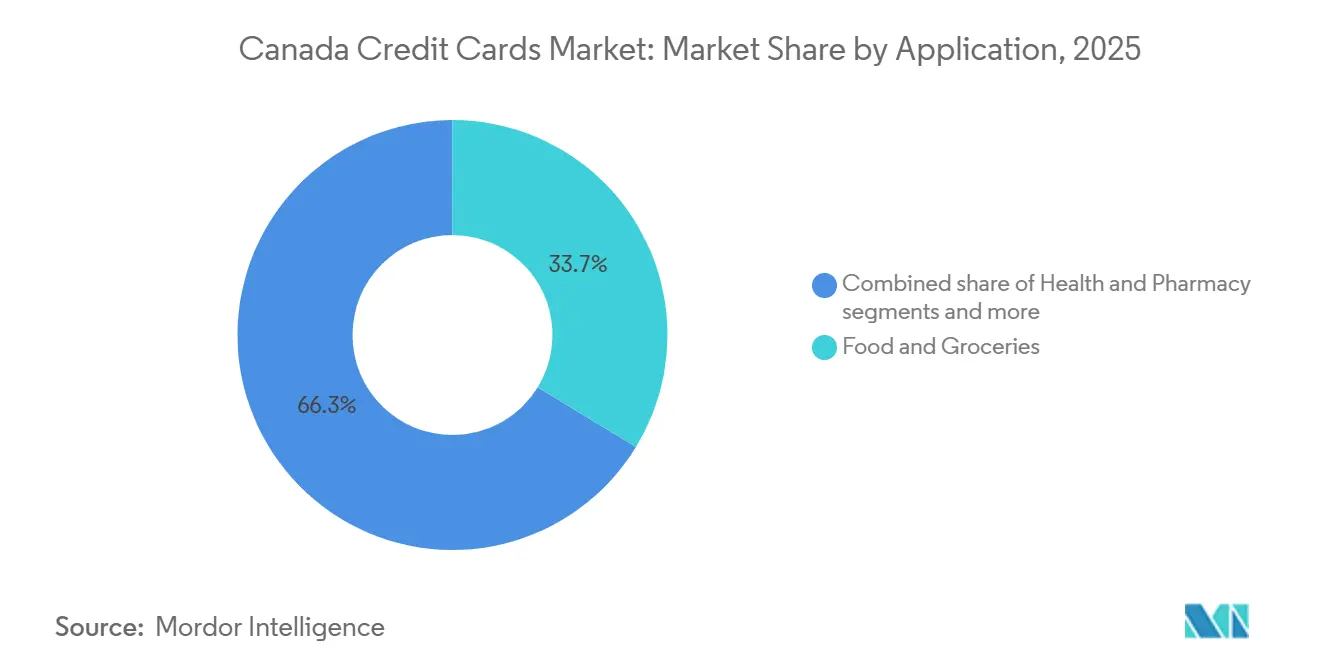

- Por aplicación, Alimentos y Comestibles lideró con el 33,73% de la participación del mercado de tarjetas de crédito de Canadá en 2025, mientras que se proyecta que Viajes y Turismo se expanda a una CAGR del 9,16% hasta 2031.

- Por tipo de tarjeta, las tarjetas de crédito de Propósito General mantuvieron el 91,38% de la participación del mercado de tarjetas de crédito de Canadá en 2025, mientras que se prevé que las tarjetas de crédito especializadas y de marca compartida crezcan a una CAGR del 7,26% hasta 2031.

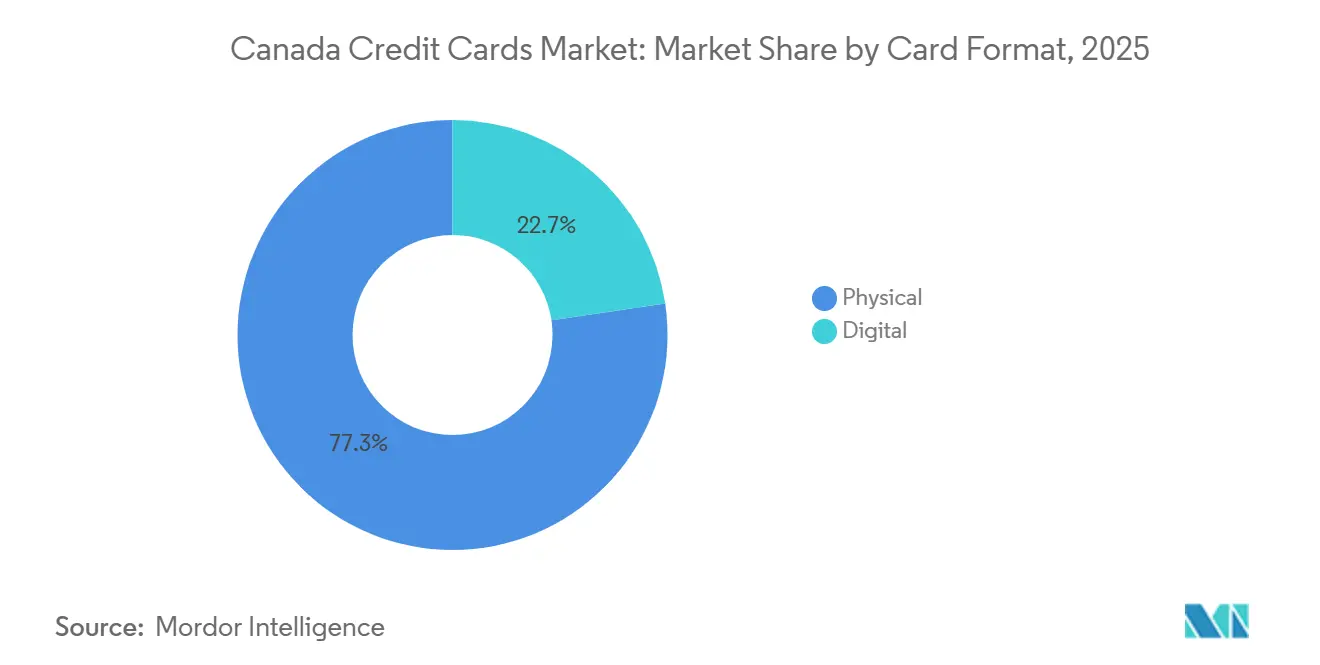

- Por formato de tarjeta, las tarjetas Físicas representaron el 77,37% de la participación del mercado de tarjetas de crédito de Canadá en 2025, mientras que se espera que las credenciales digitales tokenizadas crezcan a una CAGR del 13,73% hasta 2031.

- Por proveedor, Visa lideró con el 57,24% de la participación de la red de emisores del mercado de tarjetas de crédito de Canadá en 2025, mientras que se proyecta que Mastercard se expanda a una CAGR del 6,77% hasta 2031.

- Por geografía, Ontario concentró el 39,87% de la participación del mercado de tarjetas de crédito de Canadá en valor de transacciones en 2025, mientras que se proyecta que Alberta crezca a una CAGR del 7,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas de Crédito de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los ecosistemas de recompensas y las marcas compartidas intensifican la captación del gasto | + 1.8% | Global, mayor concentración en los núcleos metropolitanos de Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Los vientos favorables del comercio electrónico mantienen las tarjetas como elemento central del pago remoto | + 1.5% | Global, efecto de desbordamiento hacia el comercio transfronterizo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| La ubicuidad del pago sin contacto y el creciente uso de billeteras móviles aumentan la frecuencia de uso de tarjetas | + 1.3% | Nacional, los segmentos más jóvenes impulsan el uso | Corto plazo (≤ 2 años) |

| La escala de distribución de los cinco grandes bancos profundiza la penetración de venta cruzada de tarjetas | + 1.2% | Nacional, grandes centros urbanos | Mediano plazo (2-4 años) |

| Tap to Pay en iPhone desbloquea la aceptación de crédito por parte de los microcomercianates a escala | + 0.9% | Nacional, corredores de comercio minorista urbano | Mediano plazo (2-4 años) |

| La reducción del intercambio para pymes disminuye la fricción de aceptación | + 0.5% | Nacional, amplia base de pequeñas empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Ecosistemas de Recompensas y las Marcas Compartidas Intensifican la Captación del Gasto

La competencia impulsada por recompensas ha estrechado la fidelización, con categorías ricas en puntos como comestibles, gasolina y viajes que fomentan el uso repetido de tarjetas y ganancias constantes de participación de billetera en 2026 [1]Asociación de Banqueros Canadienses, "Tarjetas de Crédito, Uso y Ventajas," Canadian Bankers Association, cba.ca. Los grandes programas de marca compartida son clave en este patrón, ya que los comerciantes y los emisores alinean incentivos que mantienen el gasto dentro de sus ecosistemas, lo que ancla cestas de alta frecuencia como comestibles y farmacia. La estacionalidad amplifica este efecto, ya que las promociones dirigidas en torno a los principales períodos de compras desvían los dólares discrecionales hacia programas con tasas de acumulación adicionales y reglas de canje simplificadas. Los emisores también han mejorado las experiencias digitales para que los titulares de tarjetas puedan canjear, solicitar reemplazos o ajustar límites dentro de los canales móviles, lo que fortalece la fidelización y aumenta las probabilidades de que la tarjeta principal permanezca en el primer lugar de la billetera. A medida que más marcas compartidas escalan, el mercado de tarjetas de crédito de Canadá se beneficia de una fidelización integrada creciente que estimula la frecuencia incremental en los corredores de combustible, comestibles y viajes.

Los Vientos Favorables del Comercio Electrónico Mantienen las Tarjetas como Elemento Central del Pago Remoto

La adopción del comercio electrónico mantiene las transacciones sin presencia de tarjeta como elemento central del comercio minorista en línea, con los pagos digitales representando la mayor parte del valor de las transacciones en los flujos de pago en evolución de Canadá. Los consumidores que utilizan activamente los pagos móviles tienen más probabilidades de realizar transacciones en línea con credenciales de crédito y lo hacen con mayor frecuencia, lo que mantiene la prominencia de las tarjetas en el comercio por suscripción y bajo demanda. La modernización de la industria de pagos se centra en la transparencia y la autenticación segura, apoyando este crecimiento a través de mensajería estandarizada y divulgación clara de tarifas, lo que ayuda a los comerciantes a mantener una aceptación estable. Las preocupaciones de los titulares de tarjetas sobre el fraude son reales, sin embargo, las políticas de responsabilidad cero y una mejor detección de riesgos han preservado la confianza en las plataformas de tarjetas durante el proceso de pago [2]Equifax Canada, "Se espera que los saldos de tarjetas de crédito alcancen su punto máximo en diciembre con la temporada navideña," Equifax Canada, equifax.ca. A medida que los volúmenes en línea aumentan, el mercado de tarjetas de crédito de Canadá continúa captando cestas remotas a través de credenciales tokenizadas, capas de seguridad alojadas por el emisor y experiencias de pago con un clic optimizadas.

La Escala de Distribución de los Cinco Grandes Bancos Profundiza la Penetración de Venta Cruzada de Tarjetas

Los grandes bancos están utilizando sus extensas bases de clientes y la adopción digital para realizar ventas cruzadas de tarjetas en el momento de la incorporación y durante eventos clave de la vida, reforzando la participación de los titulares establecidos. La visible adopción móvil entre millones de clientes respalda aumentos instantáneos de límites, controles de tarjetas de autoservicio y ofertas push, que aumentan las tasas de activación y mantienen el estatus de tarjeta principal dentro de los ecosistemas bancarios. Las divulgaciones de cartera también indican que los bancos gestionan las provisiones por pérdidas con cuidado, equilibrando el crecimiento con controles de riesgo prudentes mientras la calidad crediticia se estabiliza a finales de 2025 y principios de 2026. La escala continúa expandiéndose a través de fusiones y adquisiciones, con la adquisición de Canadian Western Bank por parte de National Bank profundizando su alcance en el oeste de Canadá y abriendo nuevos corredores de venta cruzada para tarjetas de pequeñas empresas y clientes comerciales. A medida que la venta cruzada madura, el mercado de tarjetas de crédito de Canadá captura el gasto incremental de las relaciones bancarias existentes más rápido de lo que los competidores pueden desplazar a los emisores establecidos.

Tap to Pay en iPhone Desbloquea la Aceptación de Crédito por Parte de los Microcomercianates a Escala

Tap to Pay en iPhone de Apple permite a los comerciantes aceptar pagos sin contacto con solo un iPhone y una aplicación compatible, lo que elimina los costos de hardware y acelera el camino hacia la aceptación de tarjetas para los vendedores muy pequeños. Los primeros despliegues con grandes procesadores y minoristas ilustran cómo el pago en el pasillo o móvil puede reducir las colas y mejorar la conversión en categorías discrecionales. Este modelo de aceptación de baja fricción es significativo porque la disposición para aceptar tarjetas entre los microcomercianates históricamente ha quedado rezagada debido a los costos de arrendamiento de terminales y las tarifas de servicio. A medida que más pequeñas empresas adopten el punto de venta basado en software en 2026, el mercado de tarjetas de crédito de Canadá se beneficia de una mayor huella de aceptación en restaurantes, servicios a domicilio, salones y transporte local. La interacción de Tap to Pay y las tasas de intercambio más bajas para pequeñas empresas ayuda a normalizar la economía de aceptación para los comerciantes de bajo valor y amplía el universo de ubicaciones que aceptan tarjetas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de la morosidad y los mayores saldos rotativos elevan las pérdidas crediticias | - 1.1% | Focos de tensión en Alberta y Ontario | Corto plazo (≤ 2 años) |

| Los recortes de intercambio para pymes comprimen los márgenes del emisor en las combinaciones de gasto afectadas | - 0.7% | Segmentos de pequeños comerciantes a nivel nacional | Mediano plazo (2-4 años) |

| El cumplimiento de la banca abierta (CDBA) y el intercambio de datos aumentan los costos, intensificando el cambio de proveedor | - 0.4% | Nacional, supervisión federal | Largo plazo (≥ 4 años) |

| El mayor fraude en el comercio electrónico y los contracargos requieren controles de riesgo más costosos | - 0.3% | Nacional, enfoque en transacciones sin presencia de tarjeta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Morosidad y los Mayores Saldos Rotativos Elevan las Pérdidas Crediticias

Las tasas de morosidad grave de tarjetas aumentaron ligeramente hasta el 0,95% en el cuarto trimestre de 2025, lo que indica un ritmo de deterioro más lento que en años anteriores, pero que aún justifica una provisión cuidadosa por parte de los emisores. [3]TransUnion Canada, "La deuda de los hogares canadienses alcanza los 2,6 billones de dólares a medida que emerge un crecimiento equilibrado en ambos extremos del espectro de riesgo," TransUnion, transunion.ca. Las presiones son desiguales entre grupos de edad y bandas de riesgo, con saldos por debajo del nivel preferencial creciendo más rápido que los niveles preferenciales y algunas regiones mostrando una tensión más persistente, lo que requiere un ajuste de riesgo localizado. Las ratios de pago sobre saldo de los consumidores se han suavizado desde mediados de 2023, lo que indica que los hogares están extendiendo los plazos de reembolso para gestionar el flujo de caja. La educación y la divulgación siguen siendo fundamentales, ya que el comportamiento de pago mínimo puede ocultar los costos de amortización y extender la duración de la deuda para muchos usuarios. Este contexto hace que la suscripción prudente, la gestión más estricta de líneas y las estrategias de intervención temprana específicas sean críticas para el mercado de tarjetas de crédito de Canadá en 2026.

El Cumplimiento de la Banca Abierta (CDBA) y el Intercambio de Datos Aumentan los Costos e Intensifican el Cambio de Proveedor

Canadá está avanzando en la banca abierta y la modernización de los pagos bajo un marco federal que prioriza la seguridad, la estandarización y la portabilidad de datos dirigida por el consumidor [4]Banco de Canadá, "Haciendo el Cambio, Acelerando la Innovación en Pagos," Banco de Canadá, bankofcanada.ca. El modelo basado en API resultante respalda una transmisión de datos más segura que el raspado de pantallas y fomentará el diseño de nuevos productos que aprovechen los historiales de transacciones para la suscripción. Para los titulares establecidos, existen costos iniciales de integración y gobernanza vinculados a la gestión del consentimiento, la mensajería estandarizada y los requisitos de resiliencia operativa. El resultado competitivo puede ser un mayor cambio de proveedor a medida que los actores ágiles utilizan datos autorizados por el consumidor para presentar preaprobaciones específicas y recompensas más relevantes. Con el tiempo, estos cambios desafiarán los fosos de distribución de larga data en el mercado de tarjetas de crédito de Canadá, al tiempo que respaldarán un acceso más amplio para los consumidores con historial crediticio limitado bajo reglas de intercambio de datos más seguras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Comestibles y Viajes Impulsan un Crecimiento Polarizado

Los alimentos y comestibles lideraron la combinación de aplicaciones con el 33,73% en 2025, lo que refleja la consolidación del gasto impulsada por la fidelización en los grandes establecimientos y la frecuencia cotidiana que ancla la participación del mercado de tarjetas de crédito de Canadá a nivel de categoría. Los programas de marca compartida que integran el gasto con tarjeta con las recompensas de comestibles y farmacia profundizan el compromiso, y el alcance de los ecosistemas de fidelización nacionales mantiene las cestas en las plataformas de tarjetas durante todo el mes. Los datos de gasto de los titulares de tarjetas de los principales bancos mostraron que los comestibles y el comercio minorista esencial se mantuvieron estables hasta finales de 2025, incluso cuando las categorías discrecionales se suavizaron en algunas regiones. El hábito de pago sin contacto en tienda y la comodidad de las credenciales guardadas en línea contribuyen a un alto número de transacciones en esta categoría. A medida que más comerciantes adopten Tap to Pay y el alivio del intercambio para pequeñas empresas, la aceptación entre los pequeños supermercados y los minoristas independientes debería continuar expandiéndose en 2026.

Los viajes y el turismo son la aplicación de más rápido crecimiento con una CAGR proyectada del 9,16% hasta 2031, respaldada por marcas compartidas de aerolíneas y viajes renovadas, una mayor movilidad discrecional y estructuras competitivas de acumulación y canje que vinculan el gasto con tarjeta a los objetivos de ocio. Los rastreadores bancarios observaron que el gasto en viajes se enfrió en algunos momentos a finales de 2025, pero se mantuvo resiliente en 2026 a medida que los itinerarios cambiaron y los consumidores sensibles al precio optimizaron las recompensas durante las reservas. La comodidad de la reserva en línea y las billeteras digitales mejora la aceptación de tarjetas en aerolíneas, hoteles y plataformas de agencias de viajes en línea, y las credenciales tokenizadas ayudan a mejorar las tasas de aprobación y reducir la fricción en el proceso de pago. Con las capacidades de desembolso en tiempo real creciendo en paralelo para los proveedores de viajes y los comerciantes, las experiencias de pago continúan siendo más inmediatas, lo que alienta a los consumidores que priorizan lo digital a mantener las tarjetas en el primer lugar de la billetera para los viajes. Estas dinámicas refuerzan colectivamente el mercado de tarjetas de crédito de Canadá como el medio de pago preferido tanto en los artículos esenciales cotidianos como en el gasto de mayor valor en viajes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tarjeta: El Propósito General Domina la Participación, los Nichos Especializados Crecen Más Rápido

Las tarjetas de crédito de propósito general mantuvieron una participación del 91,38% en 2025, ya que los emisores diversificados aprovecharon la incorporación, la venta cruzada y el servicio digital para mantener la primacía en el mercado de tarjetas de crédito de Canadá. Los titulares establecidos divulgaron carteras de tarjetas considerables respaldadas por una amplia adopción móvil, que permite la activación rápida, los ajustes de línea de crédito y el compromiso con las recompensas dentro de la aplicación. Los datos de cartera también muestran una provisión de riesgo medida y el uso de análisis para calibrar los límites para los segmentos preferenciales y superpreferenciales que impulsan un mayor gasto sin tasas de pérdida proporcionales. Los canadienses continúan valorando la comodidad y las recompensas al seleccionar las tarjetas principales, lo que sostiene la adopción de propósito general como el producto base en todo el mercado masivo. Estos fundamentos dan al mercado de tarjetas de crédito de Canadá un núcleo estable anclado por los emisores principales y los productos ampliamente aceptados.

Se proyecta que las tarjetas de crédito especializadas y de marca compartida crezcan a una CAGR del 7,26% hasta 2031 desde una base más pequeña, impulsadas por ecosistemas específicos que recompensan el compromiso por categoría y se alinean directamente con las estrategias de los comerciantes. La adquisición anunciada de PC Financial por parte de EQB alinea una gran cartera de marca compartida con una plataforma de fidelización a escala nacional, lo que puede amplificar el gasto en comestibles y farmacia con la tarjeta. A medida que los emisores adaptan las propuestas a los viajeros frecuentes, los compradores de combustible o los grandes consumidores de comestibles, las tarjetas especializadas complementan los anclas de propósito general y ofrecen una participación incremental en las categorías prioritarias. La industria de tarjetas de crédito de Canadá también está adoptando diseños inclusivos y características de accesibilidad que amplían la relevancia del producto para más clientes, lo que respalda un crecimiento sostenido a nivel de producto a lo largo del tiempo. En conjunto, estas tendencias sostienen una combinación de tipos de tarjetas a dos velocidades, donde las tarjetas de propósito general proporcionan escala y las tarjetas especializadas se expanden en profundidad en nichos estratégicos.

Por Formato de Tarjeta: Las Físicas Dominan, los Tokens Digitales se Disparan

Las tarjetas físicas representaron el 77,37% de la participación de formato en 2025, ya que la emisión casi universal y la habilitación sin contacto respaldaron el uso de pago por aproximación para las compras cotidianas en tiendas de todo Canadá. Los titulares de tarjetas aún valoran los formatos táctiles por la confianza y la familiaridad, y el uso sin contacto en persona continúa aumentando a medida que los terminales están ahora ampliamente configurados para la aceptación por comunicación de campo cercano. Los canales de sucursal y móvil trabajan juntos para sostener la activación, con el asesoramiento en persona que respalda las decisiones complejas mientras las aplicaciones permiten la gestión continua de tarjetas y el canje de recompensas. Con las tasas de fraude con presencia de tarjeta comparativamente más bajas que los canales en línea, los comerciantes y los consumidores siguen confiando en la seguridad de los métodos de chip y sin contacto. Esta base de uso consistente garantiza que el mercado de tarjetas de crédito de Canadá mantenga su ancla en los formatos físicos incluso a medida que los tokens escalan.

Se proyecta que los formatos digitales y tokenizados crezcan a una CAGR del 13,73% hasta 2031 a medida que las billeteras móviles y las tarjetas virtuales ganan terreno tanto para el uso en tienda como en línea. La tokenización protege los números de cuenta principales mediante el uso de códigos de transacción únicos, y la biometría agiliza la autenticación para las compras de valor medio que superan los límites simples de pago por aproximación. Tap to Pay de Apple vincula aún más los teléfonos inteligentes a la aceptación, lo que ayuda a normalizar las transacciones basadas en dispositivos entre los microcomercianates y el comercio minorista emergente. A medida que el comportamiento del consumidor se vuelve omnicanal, la capacidad de pagar sin problemas con las mismas credenciales en línea y en tienda refuerza el impulso de las experiencias que priorizan lo digital. Esta preparación para múltiples plataformas posiciona al mercado de tarjetas de crédito de Canadá para acomodar una adopción más sólida de tokens en los puntos de venta sin contacto, el comercio electrónico y los pagos dentro de la aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Visa Lidera, Mastercard Gana Terreno

Visa lideró con una participación del 57,24% en 2025, ya que las profundas asociaciones con emisores y la amplia aceptación sostuvieron la escala en la participación del mercado de tarjetas de crédito de Canadá a nivel de red. La amplia disposición de los comerciantes para el pago sin contacto y el sólido uso de tarjetas registradas en el comercio electrónico respalda el rendimiento de la red tanto en los canales con presencia de tarjeta como sin presencia de tarjeta. La presencia de Visa dentro de las principales carteras bancarias contribuye a la profundidad de distribución, lo que estabiliza la participación de la red en la cima del mercado. Con la modernización de los pagos de Canadá en marcha, las redes globales con ventajas de escala siguen bien posicionadas para defender su papel en las categorías de alto volumen. Estos pilares dan forma a la estrategia del emisor y a la elección del consumidor en todas las categorías de gasto y geografías.

Se proyecta que Mastercard crezca a una CAGR del 6,77% hasta 2031 apoyándose en marcas compartidas, diseños inclusivos y servicios centrados en las pymes, incluidos los pagos casi instantáneos para las empresas. La innovación de productos, como las muescas táctiles para la accesibilidad, muestra un alcance cada vez mayor entre los grupos de clientes. Las asociaciones que apoyan a los comerciantes con desembolsos más rápidos y experiencias digitales actualizadas complementan el crecimiento del gasto con tarjeta. En conjunto, estos movimientos posicionan a Mastercard para competir eficazmente en recompensas, experiencia del usuario y habilitación de pequeñas empresas dentro del mercado de tarjetas de crédito de Canadá.

Análisis Geográfico

Ontario concentró el 39,87% del valor de las transacciones en 2025, lo que subraya el papel central de la provincia en el mercado de tarjetas de crédito de Canadá y refleja la concentración en Toronto, donde se procesa una parte significativa de los volúmenes nacionales. Las condiciones económicas se endurecieron en 2025, con el aumento del desempleo y las presiones del costo de vida que elevaron la dependencia del crédito para algunos hogares, lo que contribuyó a tasas de morosidad más altas. Los rastreadores bancarios mostraron que el gasto de Ontario superó el promedio nacional en algunos momentos durante 2025, con la ropa y los viajes contribuyendo a la fortaleza relativa antes de que el clima y la cautela afectaran la actividad a principios de 2026. La gran presencia de los titulares establecidos también concentra el marketing de tarjetas en la provincia, incluidas las propuestas premium dirigidas a los viajeros frecuentes y los segmentos de mayor gasto. Con el tiempo, la estandarización de la banca abierta y las pruebas de pagos en tiempo real interactuarán con la densa base de comerciantes de Ontario, reforzando los patrones de adopción digital que ya favorecen las plataformas de tarjetas.

Quebec registró la tasa de morosidad total más baja entre las provincias a finales de 2025, lo que refleja un comportamiento de endeudamiento más conservador y una deuda promedio no hipotecaria más baja en comparación con las regiones de mayor costo. Los pagos electrónicos y el uso sin contacto están arraigados en toda la provincia, lo que mantiene un entorno favorable para la frecuencia de uso de tarjetas a medida que disminuye el uso de efectivo. Los emisores regionales establecidos y los bancos nacionales continúan invirtiendo en servicios y divulgación bilingüe, lo que respalda la confianza y el uso consistente entre los consumidores de Quebec. Las tendencias de gasto se mantuvieron resilientes hasta finales de 2025 en relación con algunas otras regiones, ayudadas por las categorías cotidianas y las promociones específicas que fomentaron el uso de tarjetas. A medida que se desarrolla la modernización de los pagos, la madura base digital de la provincia está bien posicionada para adoptar experiencias estandarizadas habilitadas por API que refuercen el uso de tarjetas en todos los canales.

Columbia Británica y Alberta muestran diferentes perfiles de riesgo y crecimiento que dan forma a las estrategias de los emisores hasta 2031, con Alberta proyectada cerca de la cima del crecimiento provincial con una CAGR del 7,67%. La sólida base de empleo tecnológico de Columbia Británica y la amplia aceptación de la infraestructura respaldan una sólida adopción sin contacto, lo que eleva la frecuencia de uso de tarjetas en el comercio minorista cotidiano. Los focos de morosidad elevada de Alberta reflejan la volatilidad salarial cíclica en los sectores vinculados a la energía, lo que alienta a los emisores a ajustar la suscripción y el alcance de intervención temprana. El impulso del gasto varió hasta finales de 2025, con partes del oeste de Canadá retrocediendo, lo que subraya el valor de localizar las ofertas y las recompensas para mantener la activación a lo largo de los ciclos. Los estándares nacionales para las plataformas en tiempo real y la banca dirigida por el consumidor se aplicarán de manera uniforme, aunque la adopción puede diferir según la región, ya que los centros urbanos con un alto uso de teléfonos inteligentes lideran los comportamientos que priorizan lo digital y que refuerzan las plataformas de tarjetas.

Panorama Competitivo

La concentración del mercado sigue siendo alta debido a la fortaleza de distribución y las grandes bases de clientes instaladas en los principales bancos, con un emisor líder que divulga una participación del 27,3% dentro del universo de los seis bancos y un sólido compromiso digital que respalda la venta cruzada. La aceptación de la red es casi universal y los ecosistemas de recompensas están bien desarrollados, lo que mantiene el mercado de tarjetas de crédito de Canadá estructuralmente anclado a las capacidades de los titulares establecidos. La combinación de la distribución bancaria y la preparación de la red global en los terminales habilitados para el pago sin contacto refuerza las ventajas de escala tanto en los flujos con presencia de tarjeta como sin presencia de tarjeta. Con los consumidores que clasifican la comodidad y las recompensas en alto lugar en la selección de la tarjeta principal, los grandes emisores continúan ofreciendo opciones competitivas de acumulación y canje para atraer y retener a los transactores de alto valor. Los emisores también utilizan análisis para ajustar los límites y las estrategias de adquisición a medida que la calidad crediticia se estabiliza, lo que mantiene la resiliencia de la cartera mientras se persigue un crecimiento medido.

Los movimientos estratégicos de los titulares establecidos y los nuevos competidores están remodelando la fidelización y la distribución. El acuerdo para que EQB adquiera PC Financial alinea una gran cartera de tarjetas con una plataforma de fidelización de 17 millones de miembros, lo que debería intensificar la captación del gasto en comestibles y farmacia con la tarjeta una vez cerrado. La adquisición de Canadian Western Bank por parte de National Bank extiende su alcance en el oeste de Canadá y debería ampliar las oportunidades de venta cruzada de pequeñas empresas para los productos de tarjetas en los corredores comerciales. Mastercard ha enfatizado el diseño de productos inclusivos y los desembolsos más rápidos a los comerciantes, que complementan el crecimiento de tarjetas a escala de red con servicios que atraen a las pymes y mejoran el flujo de caja. Al mismo tiempo, la implementación de Tap to Pay de Apple muestra cómo la aceptación basada en software puede expandir la base de comerciantes direccionable sin hardware incremental. Estas iniciativas impulsan el mercado de tarjetas de crédito de Canadá hacia una mayor aceptación y programas de fidelización más profundos alineados con las categorías cotidianas y de viajes.

Los cambios regulatorios también están dando forma a la estrategia. La reducción del intercambio para pequeñas empresas reduce la fricción de los comerciantes y puede aumentar la aceptación y el rendimiento en la larga cola del comercio minorista y los servicios. El Código de Conducta revisado ha acelerado el manejo de quejas y elevado la transparencia, lo que mejora la experiencia del comerciante y aclara las estructuras de precios. Mientras tanto, la banca abierta estandarizará el intercambio seguro de datos y podría aumentar el cambio de proveedor a medida que las empresas de tecnología financiera aprovechan los datos autorizados por el consumidor para preapprobar a los solicitantes con ofertas específicas y paquetes de beneficios vinculados a tarjetas. Los emisores que equilibran la personalización, la disciplina de riesgo y la economía de las recompensas están mejor posicionados para defender la participación mientras crecen de manera rentable en el mercado de tarjetas de crédito de Canadá hasta 2031.

Líderes de la Industria de Tarjetas de Crédito de Canadá

Royal Bank of Canada (RBC)

Toronto-Dominion Bank (TD)

Scotiabank

Canadian Imperial Bank of Commerce (CIBC)

Bank of Montreal (BMO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Casa, una plataforma canadiense de pagos y recompensas, se ha asociado con Scotiabank para mejorar las soluciones de pago de vivienda para los canadienses. Esta colaboración permite a los titulares de tarjetas ScotiaGold Passport Visa pagar el alquiler o las cuotas de condominio a través de la plataforma Casa sin incurrir en tarifas de transacción, en línea con su enfoque compartido en recompensar los gastos significativos.

- Enero de 2026: Royal Bank of Canada (RBC) y Canadian Tire Corporation, Limited han anunciado una asociación estratégica de fidelización destinada a ampliar el alcance de Triangle Rewards y fortalecer el programa Avion Rewards de RBC, al tiempo que mejora su red de socios comerciales.

- Diciembre de 2025: EQB anunció un acuerdo para adquirir PC Financial y sus filiales de Loblaw, incluida una gran cartera de PC Mastercard y una asociación exclusiva a largo plazo con PC Optimum, con el objetivo de cerrar en 2026, sujeto a aprobaciones.

- Noviembre de 2025: Royal Bank of Canada (RBC) y DoorDash ampliaron su asociación, ofreciendo a los titulares de tarjetas de crédito de RBC elegibles y a los miembros de Avion Rewards acceso gratuito a DashPass. DashPass ofreció entrega gratuita, tarifas de servicio reducidas en pedidos de DoorDash calificados y ahorros exclusivos.

Alcance del Informe del Mercado de Tarjetas de Crédito de Canadá

Una tarjeta de crédito es un instrumento rectangular de plástico o metal emitido por bancos o empresas de servicios financieros, que permite a los titulares de tarjetas tomar fondos prestados para transacciones en comerciantes que aceptan pagos basados en tarjetas.

El informe del mercado de tarjetas de crédito de Canadá está segmentado por aplicación (alimentos y comestibles, salud y farmacia, restaurantes y bares, electrónica de consumo, medios y entretenimiento, viajes y turismo, otras aplicaciones), tipo de tarjeta (tarjetas de crédito de propósito general, tarjetas de crédito especializadas y otras), formato de tarjeta (físico, digital), proveedor (visa, mastercard, otros proveedores) y geografía (Ontario, Quebec, Columbia Británica, Alberta, Resto de Canadá). Las previsiones del mercado se proporcionan en términos de Valor (USD).

| Alimentos y Comestibles |

| Salud y Farmacia |

| Restaurantes y Bares |

| Electrónica de Consumo |

| Medios y Entretenimiento |

| Viajes y Turismo |

| Otras Aplicaciones |

| Tarjetas de Crédito de Propósito General |

| Tarjetas de Crédito Especializadas y Otras |

| Físico |

| Digital |

| Visa |

| Mastercard |

| Otros Proveedores |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Aplicación | Alimentos y Comestibles |

| Salud y Farmacia | |

| Restaurantes y Bares | |

| Electrónica de Consumo | |

| Medios y Entretenimiento | |

| Viajes y Turismo | |

| Otras Aplicaciones | |

| Por Tipo de Tarjeta | Tarjetas de Crédito de Propósito General |

| Tarjetas de Crédito Especializadas y Otras | |

| Por Formato de Tarjeta | Físico |

| Digital | |

| Por Proveedor | Visa |

| Mastercard | |

| Otros Proveedores | |

| Por Geografía | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de tarjetas de crédito de Canadá hasta 2031?

Se proyecta que el tamaño del mercado de tarjetas de crédito de Canadá sea de USD 0,82 billones en 2025, USD 0,89 billones en 2026, y alcance USD 1,32 billones en 2031, a una CAGR del 8,22% de 2026 a 2031.

¿Qué aplicaciones son más influyentes para el gasto en Canadá?

Los alimentos y comestibles lideraron con el 33,73% del gasto en 2025, mientras que los viajes y el turismo son el caso de uso de más rápido crecimiento con una CAGR proyectada del 9,16% hasta 2031.

¿Cómo están dando forma la regulación y la política a la aceptación de tarjetas?

Los recortes de intercambio de octubre de 2024 del Gobierno de Canadá redujeron las tasas en tienda a un promedio ponderado anual del 0,95% para las pequeñas empresas elegibles y actualizaron el Código de Conducta para acortar el manejo de quejas y mejorar la transparencia.

¿Qué papel juegan el pago sin contacto y las billeteras móviles en Canadá?

El pago sin contacto está arraigado en los puntos de venta y se complementa con billeteras móviles que utilizan tokenización y biometría, que juntas aumentan la frecuencia y reducen la fricción en el proceso de pago.

¿Qué redes y emisores tienen las posiciones más sólidas?

Visa lidera la combinación de proveedores, Mastercard está creciendo a través de asociaciones e innovaciones de productos, y los principales bancos mantienen el dominio a través de la escala y la venta cruzada, incluido un emisor que divulga una participación del 27,3% del universo de los seis bancos.

¿Cómo está evolucionando la morosidad y qué significa eso para el riesgo?

Las tasas de morosidad grave de tarjetas aumentaron modestamente hasta el cuarto trimestre de 2025, y los emisores están equilibrando el crecimiento con una suscripción disciplinada, la gestión de líneas y las estrategias de intervención temprana.

Última actualización de la página el: