Tamaño y Participación del Mercado de Tarjetas de Crédito en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.96 Billones de dólares |

| Tamaño del Mercado (2026) | 1 Billones de dólares |

| Tamaño del Mercado (2031) | 1.23 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Crédito en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tarjetas de Crédito en Europa sea de 0,96 billones de USD en 2025, 1 billón de USD en 2026, y alcance 1,23 billones de USD en 2031, creciendo a una CAGR del 4,24% de 2026 a 2031.

La expansión del comercio digital refuerza el crecimiento, ya que la facturación del comercio electrónico B2C europeo aumentó un 7% hasta 990,45 mil millones de USD (842,00 mil millones de EUR) en 2024, lo que mantuvo activo el uso de tarjetas registradas y los pagos recurrentes en todas las categorías. La recuperación del turismo de ocio transfronterizo y unas perspectivas más sólidas para los viajes corporativos de cara a 2026 están impulsando el gasto con tarjetas premium y el tamaño medio de los tickets, lo que respalda transacciones de mayor valor para los emisores y las redes. El entorno regulatorio condiciona la economía y las opciones, con los límites de la UE sobre la tasa de intercambio de crédito al consumo y un mandato de pagos instantáneos que obliga a que las transferencias en euros se liquiden en 10 segundos, lo que en conjunto impulsa a los proveedores a reforzar la autenticación y los controles de riesgo para defender los casos de uso de las tarjetas. Las redes y los emisores están escalando la tokenización, Click to Pay y las claves de acceso para reducir el fraude y la fricción, lo que ayuda a proteger las aprobaciones y mantiene las credenciales de las tarjetas integradas en los principales monederos. Estas fuerzas guían colectivamente el diseño de productos, la comercialización y las asociaciones en el mercado europeo de tarjetas de crédito, a medida que los proveedores equilibran los márgenes regulados con el valor impulsado por la tecnología.

Conclusiones Clave del Informe

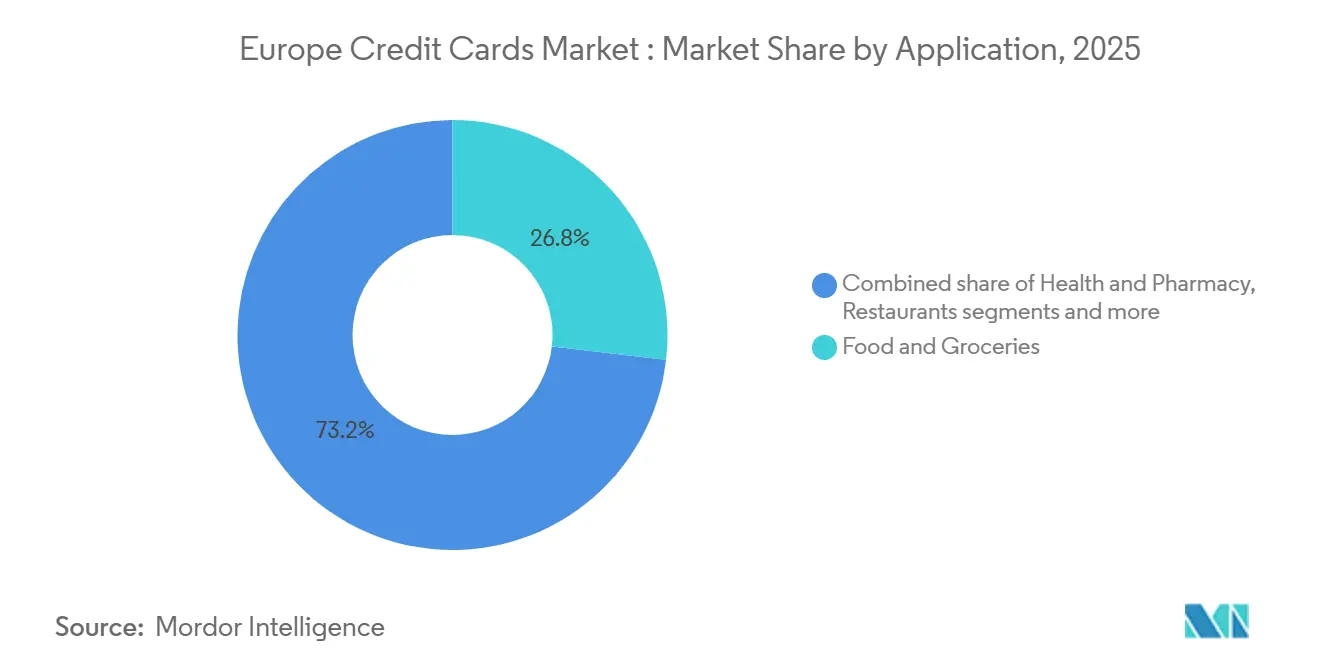

- Por aplicación, alimentación y comestibles lideró con el 26,83% de la participación del mercado europeo de tarjetas de crédito en 2025, mientras que se prevé que viajes y turismo registre una CAGR del 4,83% hasta 2031.

- Por tipo de tarjeta, las tarjetas de crédito de uso general mantuvieron el 91,14% de la participación del mercado europeo de tarjetas de crédito en 2025, mientras que se proyecta que las tarjetas de crédito especializadas y otras crezcan a una CAGR del 5,12% hasta 2031.

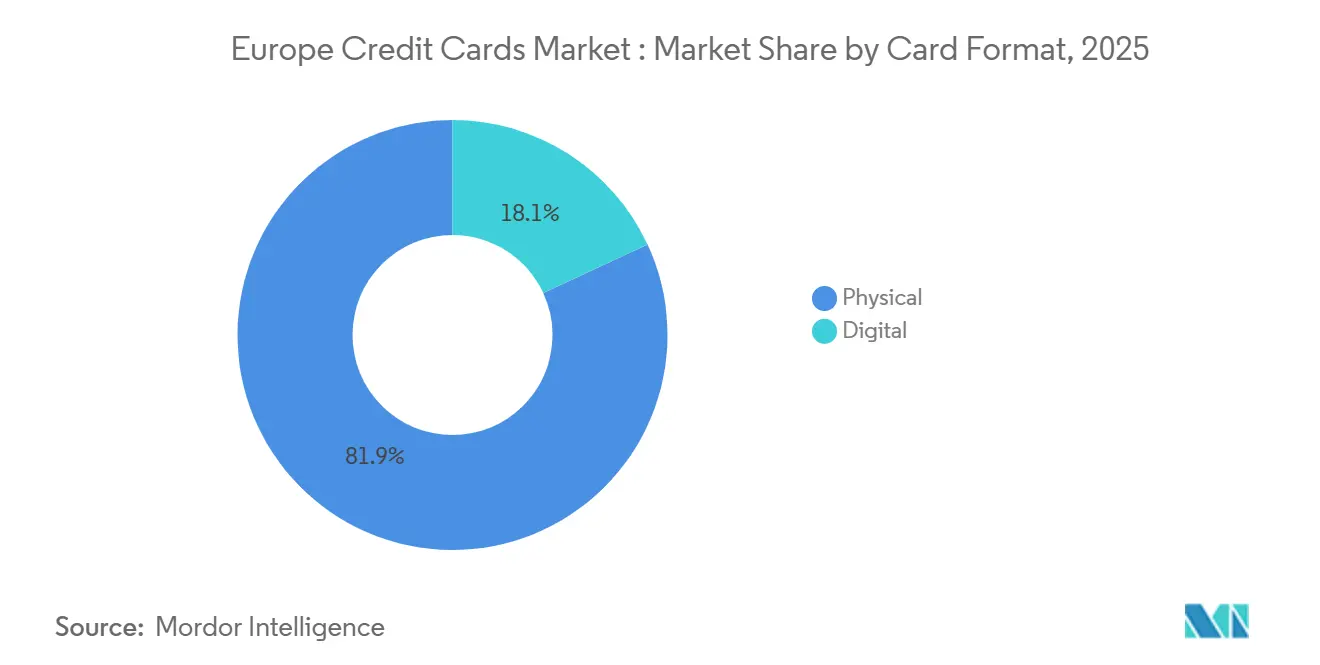

- Por formato de tarjeta, las tarjetas físicas retuvieron el 81,92% de la participación del mercado europeo de tarjetas de crédito en 2025, mientras que se espera que las tarjetas digitales se expandan a una CAGR del 5,63% hasta 2031.

- Por proveedor, Visa lideró con el 51,34% de la participación del mercado europeo de tarjetas de crédito en 2025, mientras que se proyecta que Mastercard crezca más rápido a una CAGR del 5,94% hasta 2031.

- Por geografía, el Reino Unido representó el 24,45% de la participación del mercado europeo de tarjetas de crédito en 2025, mientras que España se proyecta como la geografía de mayor crecimiento a una CAGR del 5,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas de Crédito en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición del Efectivo a los Pagos sin Efectivo y Auge de la Adopción sin Contacto | +0.8% | Global, más fuerte en los países nórdicos y Europa Occidental, más débil en Europa del Este | Mediano plazo (2-4 años) |

| Crecimiento Explosivo del Comercio Electrónico en toda la UE | +1.2% | Núcleo de Europa Occidental, Europa del Sur en aceleración | Corto plazo (≤ 2 años) |

| Recuperación Post-COVID del Gasto en Viajes Transfronterizos | +0.9% | Europa del Sur, Europa del Norte, centros corporativos del Reino Unido | Mediano plazo (2-4 años) |

| Expansión del Crédito Fintech Habilitada por PSD2 | +0.7% | España, Alemania, Francia, banca abierta a nivel de la UE | Largo plazo (≥ 4 años) |

| Proliferación de Tarjetas de Marca Compartida y Finanzas Integradas | +0.5% | Nacional y Paneuropeo | Mediano plazo (2-4 años) |

| Híbridos de Tarjetas de Crédito BNPL que Impulsan Nuevas Emisiones | +0.4% | Alemania, Francia, los países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición del Efectivo a los Pagos sin Efectivo y Auge de la Adopción sin Contacto

El uso del efectivo sigue reduciéndose en las transacciones cotidianas a medida que los pagos digitales se normalizan en toda Europa, con brechas de adopción por subregión que crean vectores de crecimiento desiguales pero duraderos para el mercado europeo de tarjetas de crédito. El norte y el oeste de Europa muestran la mayor participación en las compras digitales entre los adultos, mientras que el este y el sur de Europa van a la zaga y ofrecen margen de recuperación a medida que mejoran la aceptación y la familiaridad del consumidor. El uso sin contacto y la preferencia por las tarjetas siguen siendo sólidos, con consumidores que citan la comodidad y la velocidad, y comerciantes que señalan la alineación con la aceptación de tarjetas como estándar para los entornos minoristas, lo que respalda el crecimiento continuo del volumen de tarjetas en entornos de pago mixtos. La tokenización y el proceso de pago simplificado continúan escalando, con Mastercard reportando que casi la mitad de las transacciones de comercio electrónico europeas están tokenizadas y que la inscripción en Click to Pay se ha más que duplicado en 26 mercados, lo que ayuda a asegurar las credenciales de las tarjetas en los monederos y protege las tasas de aprobación [1]Sala de Prensa de Mastercard, "La Transformación del Proceso de Pago de Mastercard Gana Terreno en Europa," Mastercard, mastercard.com. El reconocimiento por parte del consumidor de la seguridad de las tarjetas y la preferencia de los comerciantes por las tarjetas añaden refuerzo, con ambos grupos confiando en los sistemas de tarjetas para transacciones nacionales y transfronterizas frente a las alternativas. En conjunto, estos factores sustentan una migración constante desde el efectivo y ayudan a los principales emisores a capturar un crecimiento consistente en el mercado europeo de tarjetas de crédito.

Recuperación Post-COVID del Gasto en Viajes Transfronterizos

La recuperación del turismo y los viajes corporativos impulsa el gasto con tarjetas de alto rendimiento, lo que respalda la emisión premium y los programas de marca compartida específicos por categoría que refuerzan el mercado europeo de tarjetas de crédito. La demanda de viajes europeos se mantuvo firme, ya que el gasto superó las llegadas en 2025, lo que impulsa los valores de las transacciones en las categorías de viajes, hostelería y transporte vinculadas a las recompensas y características de seguro de los titulares de tarjetas[2]Comisión Europea de Viajes, "La Demanda de Viajes en Europa se Mantiene Estable mientras el Gasto Supera las Llegadas," ETC Corporate, etc-corporate.org. Se proyecta que los viajes de negocios alcancen 458,64 USD (389,90 mil millones de EUR) en 2026, lo que señala una actividad corporativa saludable y respalda la emisión de tarjetas con controles mejorados, informes y paquetes de seguros utilizados por los segmentos empresariales y de pymes [3]Asociación Global de Viajes de Negocios, "El Gasto en Viajes de Negocios Europeos Alcanzará los 389.900 Millones de Euros en 2026," GBTA, gbta.org. Los productos de viaje de marca compartida están evolucionando en torno a las necesidades transfronterizas, destacados por la tarjeta de la Comisión Europea de Viajes-Mastercard-ICBC que se dirige a los visitantes chinos y vincula la aceptación, el apoyo al destino y los elementos culturales en una sola credencial. Esta recuperación añade impulso al mercado europeo de tarjetas de crédito a medida que los emisores combinan los beneficios vinculados a los viajes con los volúmenes transfronterizos revitalizados y diversifican los ingresos más allá de la tasa de intercambio mediante la monetización de seguros y divisas. El cambio en la combinación liderado por los viajes favorece las carteras premium que pueden mantener la fidelidad y mantener el gasto activo a través de las fronteras, lo que estabiliza el crecimiento a lo largo del ciclo para el mercado europeo de tarjetas de crédito.

Expansión del Crédito Fintech Habilitada por PSD2

La banca abierta ha ampliado la base direccionable para los prestamistas no bancarios, lo que amplía las vías de emisión y fomenta enfoques de suscripción innovadores dentro del mercado europeo de tarjetas de crédito. Los microdatos españoles muestran que las empresas de tecnología de pagos lograron ganancias en ingresos y rentabilidad tras la PSD2, lo que indica una reducción de las barreras de entrada y una adquisición de clientes más eficiente para los proveedores regulados que se conectan a los datos bancarios con el permiso del cliente. La Autenticación Reforzada de Clientes mejora el control del fraude y respalda los flujos tokenizados y biométricos que reducen la fricción en el proceso de pago y en la aplicación, lo que beneficia las tasas de aprobación de tarjetas y ayuda a mantener a los emisores competitivos en el comercio digital. Las expectativas de los consumidores nórdicos de aprovisionamiento instantáneo, controles en tiempo real e integración perfecta con los monederos muestran cómo la emisión integrada se está convirtiendo en una línea de base, y las colaboraciones entre fintechs y bancos escalan más rápido en mercados con estándares de API maduros. Las auditorías a nivel de la UE señalan que la adopción de la banca abierta sigue siendo desigual y que la estandarización es fundamental para escalar, lo que empuja a los ecosistemas hacia especificaciones técnicas comunes que reducen los costes de integración para los emisores. A medida que estos sistemas maduran, el mercado europeo de tarjetas de crédito se beneficia de una distribución más amplia a través de plataformas y canales que ofrecen crédito en el punto de necesidad mientras se mantienen dentro de los límites regulatorios.

Proliferación de Tarjetas de Marca Compartida y Finanzas Integradas

Los emisores y los socios de plataformas están posicionando las tarjetas como activos de múltiples ingresos al vincularlas a suscripciones, seguros de viaje y paquetes de servicios, lo que eleva la economía por cliente para el mercado europeo de tarjetas de crédito. Las matemáticas a nivel de programa en Alemania muestran una generación de ingresos significativa solo a partir de la tasa de intercambio en niveles de gasto modestos, y la incorporación de divisas y servicios integrados puede mejorar el rendimiento de la cartera cuando la tasa de intercambio está limitada. La personalización de la tarjeta física y la experiencia de empaquetado ayuda a la adquisición y al aumento del gasto, con ganancias reportadas a partir de materiales premium y características específicas como la autenticación biométrica de tarjetas y el CVV dinámico. El impulso de las marcas compartidas es visible en los viajes, donde un nuevo producto de la Comisión Europea de Viajes-Mastercard-ICBC busca guiar a un gran grupo de visitantes hacia una aceptación y beneficios seleccionados en múltiples destinos europeos. Los socios del ecosistema en beneficios y movilidad también están aprovechando las credenciales de las tarjetas y las capacidades comerciales para ampliar la emisión sin recrear la infraestructura de aceptación de tarjetas desde cero. Este movimiento liderado por socios continúa diversificando el mercado europeo de tarjetas de crédito, vinculando la emisión a software vertical y programas de afinidad con una economía diferenciada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites a las Tasas de Intercambio y Regulaciones Más Estrictas de la UE | -0.6% | Límites de crédito al consumo de la UE-27; supervisión del Reino Unido sobre transacciones sin tarjeta presente transfronterizas | Largo plazo (≥ 4 años) |

| Cautela del Consumidor ante la Deuda Renovable Impulsada por la Inflación | -0.4% | A nivel de la eurozona, la disciplina jurisprudencial española sobre el crédito renovable | Mediano plazo (2-4 años) |

| Riesgo de Sustitución por Pagos Instantáneos y Monederos | -0.5% | Mandato instantáneo del núcleo SEPA y ganancias de los monederos | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Crédito al Consumo Impulsado por ESG | -0.3% | Enfoques de protección al consumidor de la UE-27, resoluciones de divulgación de España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites a las Tasas de Intercambio y Regulaciones Más Estrictas de la UE

La tasa de intercambio de crédito al consumo limitada al 0,30% en toda la UE comprime la economía de los emisores y desplaza el enfoque de crecimiento hacia los servicios de valor añadido, la emisión de tarjetas comerciales y la diferenciación de productos que reduce la rotación en el mercado europeo de tarjetas de crédito. Las auditorías a nivel de la UE describen el progreso en los pagos digitales y la influencia de la regulación en los precios, la innovación y la estructura del mercado, lo que orienta cómo los emisores invierten en controles de fraude y autenticación para proteger las tasas de aprobación. Las asociaciones del sector enfatizan el papel de la tasa de intercambio en la financiación de la seguridad e innovación de la red, una visión que subraya cómo los límites redirigen los modelos de negocio hacia los servicios y las suscripciones. En el Reino Unido, los reguladores examinan los precios de las transacciones sin tarjeta presente transfronterizas posteriores al Brexit, y los participantes del sector siguen las propuestas para alinear las tarifas con los parámetros de referencia previos al Brexit para las transacciones en línea entre el Reino Unido y el EEE. Los emisores equilibran estas restricciones invirtiendo en tokenización, claves de acceso y sistemas de riesgo que ayudan a defender el rendimiento de las aprobaciones y los márgenes de las transacciones en el mercado europeo de tarjetas de crédito.

Riesgo de Sustitución por Pagos Instantáneos y Monederos

El mandato de pagos instantáneos de la UE exige que las transferencias de crédito en euros se liquiden en 10 segundos, lo que presenta un riesgo de sustitución para las transacciones nacionales de bajo valor con tarjeta y empuja a los emisores a mejorar la tokenización y las capas de identidad digital para defender los casos de uso en el mercado europeo de tarjetas de crédito. La infraestructura instantánea tenía un uso limitado en relación con el total de transferencias hasta que la atención regulatoria aceleró las implementaciones bancarias, y las respuestas de los emisores ahora se centran en la puntuación de riesgo y la autenticación para preservar el proceso de pago sin fricciones donde las tarjetas permanecen integradas. Las proyecciones de auditoría de la UE indican que los monederos ampliarán su participación en las transacciones de comercio electrónico y en tienda para 2026, lo que desplaza aún más las interfaces del consumidor incluso cuando las tarjetas siguen siendo el sistema subyacente a través de la tokenización. Las tarjetas continúan ganando preferencia y confianza tanto de los consumidores como de los comerciantes, lo que forma una base sólida para que los emisores extiendan las credenciales a los monederos e inviertan en autenticación que proteja las tasas de aprobación. Los bancos y los sistemas están respondiendo con el crecimiento de la inscripción en Click to Pay y el despliegue de claves de acceso, que reducen la fricción y aseguran los flujos sin tarjeta presente en todo el mercado europeo de tarjetas de crédito. Se espera un crecimiento continuo de los monederos, pero las tarjetas conservan roles fundamentales como sistemas tanto para transacciones nacionales como transfronterizas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Comercio Electrónico y los Viajes Anclan el Crecimiento, aunque la Alimentación Domina la Participación

Alimentación y Comestibles representó el 26,83% del valor de 2025, lo que refleja la naturaleza esencial de la categoría y la amplia aceptación en tienda, mientras que los comestibles de comercio electrónico amplían los pagos de recogida en tienda y entrega a domicilio que refuerzan los patrones de uso de tarjetas. Se prevé que Viajes y Turismo sea el de mayor crecimiento, respaldado por la recuperación de las llegadas y el gasto internacionales, así como por unas perspectivas saludables para los viajes de negocios que sostienen las características premium y las recompensas específicas por categoría. El mercado europeo de tarjetas de crédito se beneficia del retorno de los flujos transfronterizos y del cambio en la combinación hacia el gasto en transporte, restauración y entretenimiento que distribuye la actividad de las tarjetas en múltiples categorías de comerciantes vinculadas a los viajes. Los medios en línea, la electrónica de consumo y los restaurantes mantienen participaciones estables a medida que los hogares integran las compras digitales repetidas y el gasto en establecimientos respaldados por tarjetas y credenciales tokenizadas que mejoran las tasas de aprobación y el control del fraude. Con las tarjetas anclando el 40% del comercio electrónico y el 63% de las transacciones en tienda por valor en 2022, los emisores están posicionados para crecer con la amplitud de los pagos cotidianos que definen el mercado europeo de tarjetas de crédito.

Se proyecta que el tamaño del mercado europeo de tarjetas de crédito para Viajes y Turismo se expanda a una CAGR del 4,83% para 2031, y esto se ve reforzado por los beneficios de las tarjetas premium que se adaptan a las necesidades cambiantes de los viajeros en seguros, acceso a salas VIP y canjes flexibles. La recuperación de los viajes de negocios hacia 2026 respalda la demanda de tarjetas corporativas, las herramientas de gastos y una suscripción más sólida respaldada por controles en tiempo real e informes ricos en datos, lo que profundiza los vínculos de los emisores con las empresas y las pymes. Las asociaciones de marca compartida continúan surgiendo en los corredores de viajes que combinan redes de destinos, alcance de aceptación y capas de servicio multilingüe para los visitantes, como se ve en la tarjeta de la Comisión Europea de Viajes-Mastercard-ICBC. Las aplicaciones vinculadas al comercio electrónico se mantienen resilientes a medida que la tokenización y las claves de acceso reducen la fricción en el proceso de pago y sostienen las relaciones de tarjetas registradas dentro de los ecosistemas de suscripción y contenido. En general, la diversidad de aplicaciones y la sólida aceptación sustentan una actividad persistente en el mercado europeo de tarjetas de crédito en todas las categorías cotidianas y discrecionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Tarjeta: El Dominio de las Tarjetas de Uso General Enmascara la Aceleración de las Especializadas

Las Tarjetas de Crédito de Uso General representaron el 91,14% del valor de 2025, lo que refleja la amplitud de la emisión bancaria y el alcance de la aceptación global que asegura las transacciones transfronterizas y los marcos de recompensas estándar. Se proyecta que las Tarjetas de Crédito Especializadas y Otras crezcan más rápido a una CAGR del 5,12% hasta 2031, a medida que los emisores extienden las credenciales de marca compartida y finanzas integradas a plataformas de software vertical y comunidades de afinidad que valoran los beneficios y controles personalizados. La expansión de Mastercard de la tokenización, Click to Pay y las claves de acceso en toda Europa permite que tanto las carteras de uso general como las especializadas mejoren la seguridad y la conversión en los recorridos digitales para el mercado europeo de tarjetas de crédito. Las necesidades de gasto de las empresas y las pymes están atrayendo más atención en los programas especializados construidos con características comerciales, restricciones de uso e informes automatizados, que se adaptan a estándares más estrictos de presupuestación y cumplimiento. Las tendencias de personalización en los factores de forma de las tarjetas, los materiales y el empaquetado continúan impulsando la adquisición y el gasto por usuario, lo que respalda el crecimiento tanto en las carteras principales como en las de nicho del mercado europeo de tarjetas de crédito.

El mercado europeo de tarjetas de crédito se beneficia de los programas especializados que se dirigen a casos de uso de viajes, movilidad y beneficios, porque estos productos monetizan más allá de la tasa de intercambio a través de seguros, divisas y tarifas de suscripción. Las marcas compartidas europeas centradas en los viajes que vinculan el apoyo al destino con el servicio multilingüe sugieren nuevas vías para dirigirse a los segmentos de visitantes internacionales, lo que añade volumen y retención para los emisores que gestionan carteras duales. Las asociaciones de Visa con los principales bancos europeos también refuerzan la emisión de uso general y controlan más recorridos de clientes finales a medida que el débito, el crédito y las marcas compartidas se alinean bajo un paraguas de aceptación común. A medida que los emisores amplían sus capacidades a través de relaciones con redes y procesadores, las tarjetas especializadas pueden justificar precios premium, mientras que las tarjetas de uso general siguen siendo la puerta de entrada para una amplia cobertura del consumidor en el mercado europeo de tarjetas de crédito. Este enfoque de doble vía defiende la participación al tiempo que permite un crecimiento específico en verticales de alto rendimiento que valoran las características personalizadas y las integraciones flexibles. Durante el período de previsión, es probable que la posición dominante de las tarjetas de uso general se mantenga, mientras que la expansión de las especializadas supera en términos de crecimiento basándose en la profundidad de los casos de uso y las opciones de monetización.

Por Formato de Tarjeta: La Posición Dominante de las Tarjetas Físicas Desafiada por la Velocidad Digital

Las tarjetas físicas mantuvieron el 81,92% del valor de 2025, lo que refleja la aceptación arraigada y la comodidad que muchos consumidores tienen con las credenciales tangibles para las compras en tienda y de viaje. Se proyecta que las tarjetas digitales crezcan a una CAGR del 5,63% hasta 2031, ya que la emisión instantánea, el aprovisionamiento en monederos y los controles de gasto granulares son características esperadas en varios mercados europeos, especialmente en los países nórdicos. La tokenización y Click to Pay están escalando en todos los mercados y respaldan las compras en aplicaciones y en la web con mejor rendimiento de aprobación, menor fraude y menos fricción, lo que consolida los sistemas de tarjetas dentro de los monederos digitales para el mercado europeo de tarjetas de crédito. Las preferencias de los consumidores y los comerciantes siguen favoreciendo las tarjetas, lo que protege la relevancia de las credenciales tanto físicas como digitales incluso cuando los monederos ganan participación. Con las claves de acceso y mejoras de seguridad similares volviéndose más comunes, los emisores ahora complementan los programas físicos con sólidos equivalentes digitales que impulsan un uso de alta frecuencia dentro del mercado europeo de tarjetas de crédito.

Se prevé que el tamaño del mercado europeo de tarjetas de crédito para las tarjetas digitales crezca en paralelo con la adopción de monederos y el soporte de los comerciantes para el proceso de pago invisible, mientras que las tarjetas físicas mantienen su participación gracias a la confianza, la ubicuidad y la utilidad fuera de línea. Los emisores también están diferenciando las experiencias físicas a través de materiales de tarjeta, opciones ecológicas, accesibilidad táctil y factores de forma biométricos que refuerzan el valor del producto y la retención. La orientación a nivel de la UE sobre pagos digitales y autenticación ayuda a estandarizar las experiencias en todos los mercados, lo que respalda los viajes transfronterizos y el comercio electrónico para los titulares de tarjetas que esperan recorridos de identidad y seguridad consistentes. Con el tiempo, las tarjetas físicas y digitales coexisten como complementos, con credenciales virtuales que impulsan las suscripciones en línea y el comercio electrónico puntual, mientras que las tarjetas físicas se encargan de las tareas en tienda y de viaje que se benefician de un factor de forma tangible. Juntas, mantienen el mercado europeo de tarjetas de crédito resiliente en diversos canales y preferencias de los clientes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedor: Visa Lidera, aunque Mastercard Crece Más Rápido en Medio del Impulso Soberano

Visa lideró a los proveedores con el 51,34% en 2025, anclado por profundas relaciones bancarias y una amplia aceptación en los corredores transfronterizos que mantienen activas las carteras principales. Se proyecta que Mastercard crezca más rápido a una CAGR del 5,94% hasta 2031, respaldado por un fuerte impulso en tokenización, Click to Pay y claves de acceso que elevan el rendimiento de las aprobaciones y reducen la fricción en los mercados europeos del mercado europeo de tarjetas de crédito. Las asociaciones bancarias refuerzan las posiciones de ambas redes, como se ve en el acuerdo ampliado de Commerzbank que convierte a Visa en el socio de tarjeta preferido y alinea Girocard con la funcionalidad de débito de Visa para transacciones internacionales y en línea. Los beneficios habilitados por tarjeta y las soluciones de movilidad se expanden con los emisores y los socios de pagos, lo que intensifica los roles del ecosistema para las redes a medida que proporcionan capacidades comerciales y servicios de riesgo que complementan la aceptación. Las iniciativas neutrales en cuanto a sistemas también avanzan, con instituciones y bancos europeos que exploran opciones para reforzar la soberanía y proporcionar sistemas compartidos para los pagos digitales que puedan integrarse con el comercio electrónico con el tiempo.

La participación del mercado europeo de tarjetas de crédito en manos de Visa refleja su posición integrada en las carteras de los grandes emisores y la duradera aceptación transfronteriza, mientras que el vector de crecimiento de Mastercard se alinea con sus servicios de valor añadido y el despliegue de autenticación en numerosos mercados europeos. Los grupos bancarios europeos también destacan los esfuerzos de colaboración para mejorar las opciones de pago digital nacionales y regionales en áreas como el comercio electrónico, lo que complementa en lugar de desplazar los sistemas de tarjetas globales a corto plazo. A medida que los emisores y las redes ejecutan la convergencia entre seguridad, datos y aceptación, los proveedores apuntan a asegurar tanto la participación como el crecimiento a pesar de los límites de la tasa de intercambio. Durante el período de previsión, es probable que la dinámica de los proveedores equilibre la posición dominante con la innovación, y ambas redes principales parecen posicionadas para defender y ampliar los casos de uso clave en el mercado europeo de tarjetas de crédito.

Análisis Geográfico

El Reino Unido representó el 24,45% de la participación del mercado europeo de tarjetas de crédito en 2025, respaldado por una alta participación en las compras en línea y una adopción digital madura que ayuda a sostener los volúmenes de tarjetas tanto en el comercio electrónico como en los pagos en tienda. Los consumidores del Reino Unido reportan un fuerte uso de los servicios en línea dentro del grupo de edad de 16 a 74 años, lo que se alinea con una base más profunda de credenciales de tarjetas registradas y pagos recurrentes activos. La recuperación de los viajes transfronterizos y el gasto corporativo refuerzan la emisión premium para los segmentos corporativos y de ocio de alto valor, lo que mantiene las características de recompensas y seguros como elementos centrales de las estrategias de cartera hacia 2026. La atención regulatoria sobre las tarifas de tarjetas en línea transfronterizas y las listas de vigilancia de políticas de pagos instantáneos más amplias añade complejidad para los emisores, que responden con mejoras en la tokenización y la autenticación para proteger los resultados de aprobación en el contexto del Reino Unido. El mercado europeo de tarjetas de crédito en el Reino Unido sigue siendo resiliente a medida que las redes y los emisores se centran en soluciones de proceso de pago sin fricciones e identidad que se traducen en todos los canales.

Alemania y Francia mantienen grandes contribuciones al mercado europeo de tarjetas de crédito debido a la escala de la población, la fortaleza económica y la continua digitalización del comercio minorista y los servicios. Las asociaciones bancarias de Alemania enfatizan la amplia aceptación y el alcance internacional, destacados por la alineación estratégica de Commerzbank con Visa que extiende la funcionalidad de débito para transacciones en línea y transfronterizas y respalda nuevos productos de crédito a partir de 2026. Francia muestra un patrón maduro donde las tarjetas mantienen participaciones significativas en las transacciones en línea y en persona, y los sistemas nacionales continúan desempeñando un papel importante junto a las redes globales en el anclaje de la aceptación. La supervisión a nivel de la UE apunta al crecimiento de los monederos para 2026 tanto en el uso en línea como en tienda, lo que hace que las credenciales tokenizadas sean aún más importantes como puente entre los monederos y los sistemas de tarjetas en estos grandes mercados. Juntos, estos países aprovechan la estable aceptación por parte de los comerciantes y la creciente adopción digital, lo que sostiene el compromiso de los emisores y la innovación de productos para el mercado europeo de tarjetas de crédito.

Se prevé que España sea la geografía de mayor crecimiento a una CAGR del 5,81% hasta 2031, con la recuperación impulsada por el turismo y el aumento de la adopción digital mejorando la base para la actividad de las tarjetas en viajes y comercio minorista. Las tendencias más amplias del gasto en viajes europeos favorecen a los mercados con un fuerte atractivo como destino, y eso respalda el uso de tarjetas específico por categoría vinculado a la hostelería, la movilidad y el entretenimiento a lo largo de 2026. BENELUX desarrolla iniciativas de pago digital regionales y colaboraciones lideradas por bancos que tienen como objetivo mejorar los flujos del comercio electrónico mientras mantienen fuertes vínculos con los sistemas de tarjetas para la aceptación y los controles de riesgo. Los países nórdicos mantienen el liderazgo en la participación en las compras electrónicas y los monederos digitales, lo que es coherente con las altas expectativas de emisión instantánea, controles granulares y experiencias de monedero sin fricciones que mantienen las credenciales de las tarjetas como elemento central del uso repetido en el mercado europeo de tarjetas de crédito. En el Resto de Europa, el creciente compromiso con el comercio electrónico y las tendencias de viajes transfronterizos contribuyen a una base más amplia de relaciones de tarjetas registradas y adopción en tienda, lo que establece las condiciones para un crecimiento constante durante el período de previsión. La combinación geográfica, por tanto, proporciona tanto componentes de escala como de velocidad que refuerzan el mercado europeo de tarjetas de crédito.

Panorama Competitivo

La posición dominante de las redes, las asociaciones bancarias y las alianzas del ecosistema definen la dinámica competitiva en el mercado europeo de tarjetas de crédito a medida que los emisores persiguen el crecimiento dentro de las economías reguladas. Visa mantuvo una posición de proveedor líder en 2025, respaldado por los vínculos bancarios establecidos, mientras que el crecimiento proyectado más rápido de Mastercard refleja la tracción en la tokenización, las claves de acceso y la expansión de Click to Pay que eleva las aprobaciones digitales en toda Europa. La asociación ampliada de Commerzbank con Visa subraya la colaboración banco-red para fortalecer la aceptación internacional y en línea para los clientes y preparar nuevos lanzamientos de débito y crédito a partir de 2026. El acuerdo de Edenred con Visa muestra a los participantes del ecosistema aprovechando las capacidades de la red para soluciones de beneficios, movilidad y pagos B2B que dependen de los sistemas de tarjetas y las características comerciales. Estos vínculos amplían el alcance y la profundidad del servicio a medida que los proveedores buscan diferenciarse a través de la seguridad, el análisis y las finanzas integradas en el mercado europeo de tarjetas de crédito.

Los emisores y los procesadores están invirtiendo en la modernización de plataformas y operaciones mejoradas con inteligencia artificial para mejorar la resiliencia, el control de riesgos y la eficiencia de la incorporación. El plan de transformación 2030 de Worldline apunta a la consolidación de plataformas, operaciones impulsadas por inteligencia artificial y un flujo de caja libre más sólido, lo que alinea sus capacidades de servicios a comerciantes y emisión con una trayectoria a largo plazo que complementa la aceptación de tarjetas. Mastercard y sus socios bancarios están impulsando la transformación del proceso de pago que avanza en la tokenización y la autenticación en los flujos web y de aplicaciones para reducir el fraude y proteger las tasas de aprobación en todo el mercado europeo de tarjetas de crédito. Los emisores bancarios continúan apuntando a oportunidades de primera digitalización, con los retadores y los regionales lanzando programas de tarjetas que enfatizan los controles de autoservicio y la integración en la facturación y la contabilidad, como se ve con los lanzamientos de productos en Alemania por parte de actores nórdicos. En este panorama, el equilibrio entre innovación y cumplimiento sigue siendo central para defender la participación y mejorar la economía unitaria en el mercado europeo de tarjetas de crédito.

Las instituciones y los bancos europeos también están explorando iniciativas de pago regionales para mejorar la soberanía mientras coexisten con las redes globales. El Banco Central Europeo ha subrayado la importancia del control europeo sobre las infraestructuras de pago clave y la necesidad de innovación para mantenerse al ritmo de las plataformas globales mientras se integra con los sistemas existentes utilizados por los consumidores y los comerciantes. Los grandes grupos bancarios destacan las asociaciones diseñadas para fortalecer el soporte del comercio electrónico y la interoperabilidad regional, lo que puede alimentar futuros desarrollos de monederos y pagos instantáneos que aún dependen de las credenciales de las tarjetas para el alcance y los servicios de riesgo. A corto plazo, es probable que las ganancias en tokenización, los acuerdos banco-red y la modernización de carteras impulsen los resultados del mercado más que los nuevos sistemas, lo que estabiliza la competencia en torno a la experiencia del usuario, los datos y la seguridad. En consecuencia, los actores establecidos y sus socios continuarán defendiendo y ampliando el mercado europeo de tarjetas de crédito a través de sistemas de confianza integrados en los frentes digitales en evolución.

Líderes de la Industria de Tarjetas de Crédito en Europa

Visa Inc.

Mastercard Inc.

American Express Co.

Cartes Bancaires CB

Bancontact Payconiq Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Comisión Europea de Viajes, Mastercard e ICBC lanzaron una tarjeta de crédito de marca compartida de Viajes Europeos dirigida a los visitantes chinos, combinando el apoyo al destino con la aceptación global de Mastercard y las capacidades financieras transfronterizas de ICBC para simplificar el gasto en viajes por toda Europa.

- Octubre de 2025: Edenred y Visa anunciaron una asociación estratégica para acelerar la innovación en Soluciones de Beneficios y Compromiso, Movilidad y Pagos B2B, certificando la infraestructura de emisión y procesamiento interna de Edenred con Visa Europe y habilitando nuevos productos de pago virtual en múltiples actividades a partir de principios de 2026.

- Marzo de 2025: Instabank lanzó una tarjeta de crédito totalmente digital en Alemania en colaboración con Visa y varios socios fintech, permitiendo carteras autogestionadas, emisión flexible de tarjetas y restricciones de uso alineadas con las necesidades empresariales y las expectativas de los consumidores de primera digitalización.

- Febrero de 2025: Commerzbank y Visa ampliaron su asociación a largo plazo para dotar a las Girocards de funcionalidad de débito de Visa para compras internacionales y en línea, e introducir nuevas tarjetas de débito y crédito de Visa para clientes minoristas a partir de 2026, junto con soluciones personalizadas para clientes empresariales y corporativos.

Alcance del Informe del Mercado de Tarjetas de Crédito en Europa

Una tarjeta de crédito es un producto financiero emitido por los bancos, que permite a los clientes tomar prestados fondos dentro de un límite preaprobado. Facilita las transacciones de bienes y servicios. El emisor determina el límite de crédito en función de factores como los ingresos del cliente y su puntuación crediticia.

El informe del mercado de tarjetas de crédito en Europa está segmentado por aplicación (alimentación y comestibles, salud y farmacia, restaurantes y bares, electrónica de consumo, medios y entretenimiento, viajes y turismo, otras aplicaciones), tipo de tarjeta (tarjetas de crédito de uso general, tarjetas de crédito especializadas y otras), formato de tarjeta (físico, digital), proveedor (visa, mastercard, otros proveedores) y geografía (Reino Unido, Alemania, Francia, España, Italia, BENELUX, países nórdicos, Resto de Europa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Alimentación y Comestibles |

| Salud y Farmacia |

| Restaurantes y Bares |

| Electrónica de Consumo |

| Medios y Entretenimiento |

| Viajes y Turismo |

| Otras Aplicaciones |

| Tarjetas de Crédito de Uso General |

| Tarjetas de Crédito Especializadas y Otras |

| Físico |

| Digital |

| Visa |

| Mastercard |

| Otros Proveedores |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX |

| Países Nórdicos |

| Resto de Europa |

| Por Aplicación | Alimentación y Comestibles |

| Salud y Farmacia | |

| Restaurantes y Bares | |

| Electrónica de Consumo | |

| Medios y Entretenimiento | |

| Viajes y Turismo | |

| Otras Aplicaciones | |

| Por Tipo de Tarjeta | Tarjetas de Crédito de Uso General |

| Tarjetas de Crédito Especializadas y Otras | |

| Por Formato de Tarjeta | Físico |

| Digital | |

| Por Proveedor | Visa |

| Mastercard | |

| Otros Proveedores | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la tasa de crecimiento del mercado europeo de tarjetas de crédito para 2031?

Se proyecta que el tamaño del mercado europeo de tarjetas de crédito alcance 1,23 billones de USD en 2031, creciendo a una CAGR del 4,24% de 2026 a 2031.

¿Qué categoría de aplicación está prevista para crecer más rápido hasta 2031 en Europa?

Se proyecta que Viajes y Turismo sea la aplicación de mayor crecimiento a una CAGR del 4,83%, respaldada por la recuperación de los viajes transfronterizos y el gasto corporativo.

¿Qué proveedor lidera actualmente en Europa y quién crece más rápido?

Visa lideró a los proveedores con el 51,34% en 2025, mientras que se proyecta que Mastercard registre el crecimiento más rápido a una CAGR del 5,94% hasta 2031.

¿Cómo está afectando la adopción de monederos al uso de tarjetas en toda Europa?

Los monederos están ganando participación en línea y en tienda, aunque las credenciales de tarjetas tokenizadas siguen anclando muchas transacciones con monederos, manteniendo las tarjetas como elemento central del proceso de pago digital.

¿Qué factor regulatorio afecta más a la economía de los emisores en Europa?

El Reglamento sobre Tasas de Intercambio que limita la tasa de intercambio de crédito al consumo al 0,30% comprime los márgenes y empuja a los emisores hacia los servicios de valor añadido y las mejoras lideradas por la autenticación.

¿Qué país tuvo la mayor participación en la actividad de tarjetas de crédito en Europa en 2025?

El Reino Unido representó el 24,45% en 2025, respaldado por una alta participación en las compras en línea y una adopción digital madura.

Última actualización de la página el: