Tamaño y Participación del Mercado de Atipamezol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 134.75 Millones de dólares |

| Tamaño del Mercado (2031) | 194.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atipamezol por Mordor Intelligence

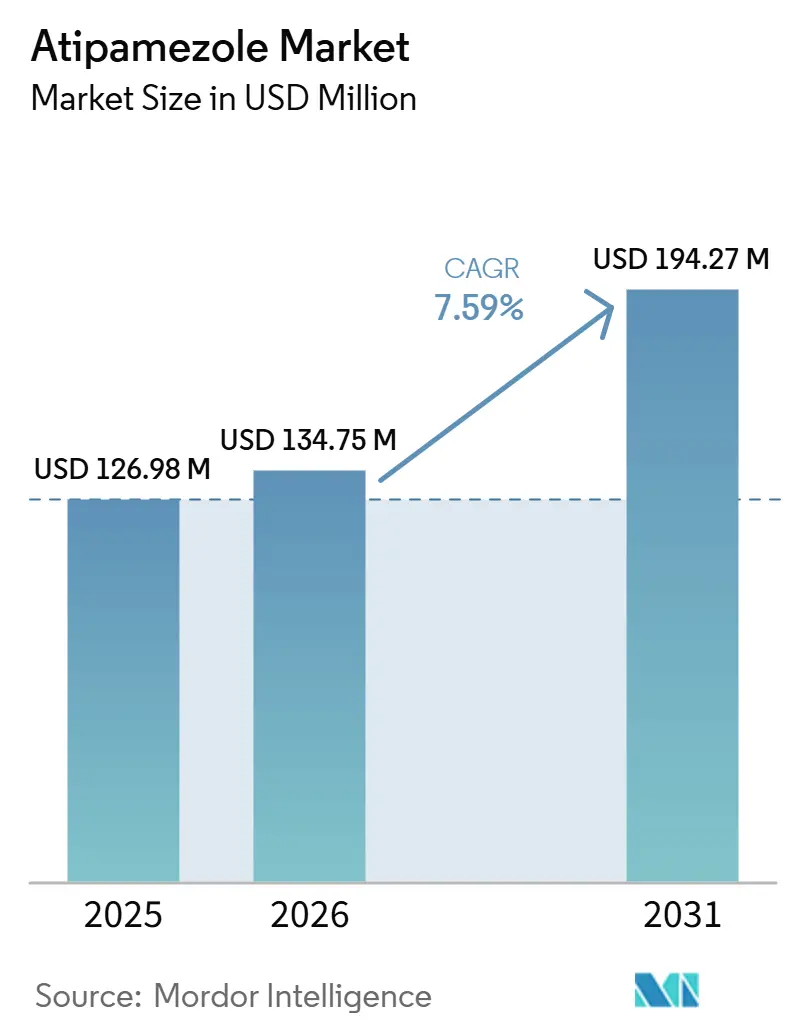

El tamaño del Mercado de Atipamezol se proyecta en 126,98 millones USD en 2025, 134,75 millones USD en 2026, y alcanzará 194,27 millones USD en 2031, creciendo a una CAGR del 7,59% de 2026 a 2031.

La demanda aumentó con la base más amplia de cuidado de animales de compañía, ya que Estados Unidos contabilizó 163,6 millones de gatos y perros en 2025, mientras que el gasto de la industria de mascotas en EE. UU. alcanzó 158 mil millones USD en 2025 y se proyecta en 165 mil millones USD en 2026[1]Asociación Médica Veterinaria Americana, "Evolución de la Economía de los Dueños de Mascotas: Lo que los Datos Revelan para los Equipos Veterinarios," AVMA, avma.org. El mercado de Atipamezol se está expandiendo junto con el uso más amplio de dexmedetomidina y medetomidina en la práctica de animales pequeños, porque una base instalada más grande de sedación con agonistas alfa-2 eleva la demanda del agente de reversión correspondiente. El mercado de Atipamezol también se está volviendo más competitivo en precios, ya que las aprobaciones de la FDA para competidores genéricos desde 2024 han ampliado el acceso en clínicas más sensibles al costo de los medicamentos y a la eficiencia de almacenamiento. El mercado de Atipamezol aún enfrenta limitaciones por las indicaciones aprobadas estrechas y las estrictas reglas de etiquetado de medicamentos veterinarios, pero el aumento de los volúmenes de procedimientos y una mayor estandarización de protocolos deberían mantener un crecimiento constante hasta 2031.

Conclusiones Clave del Informe

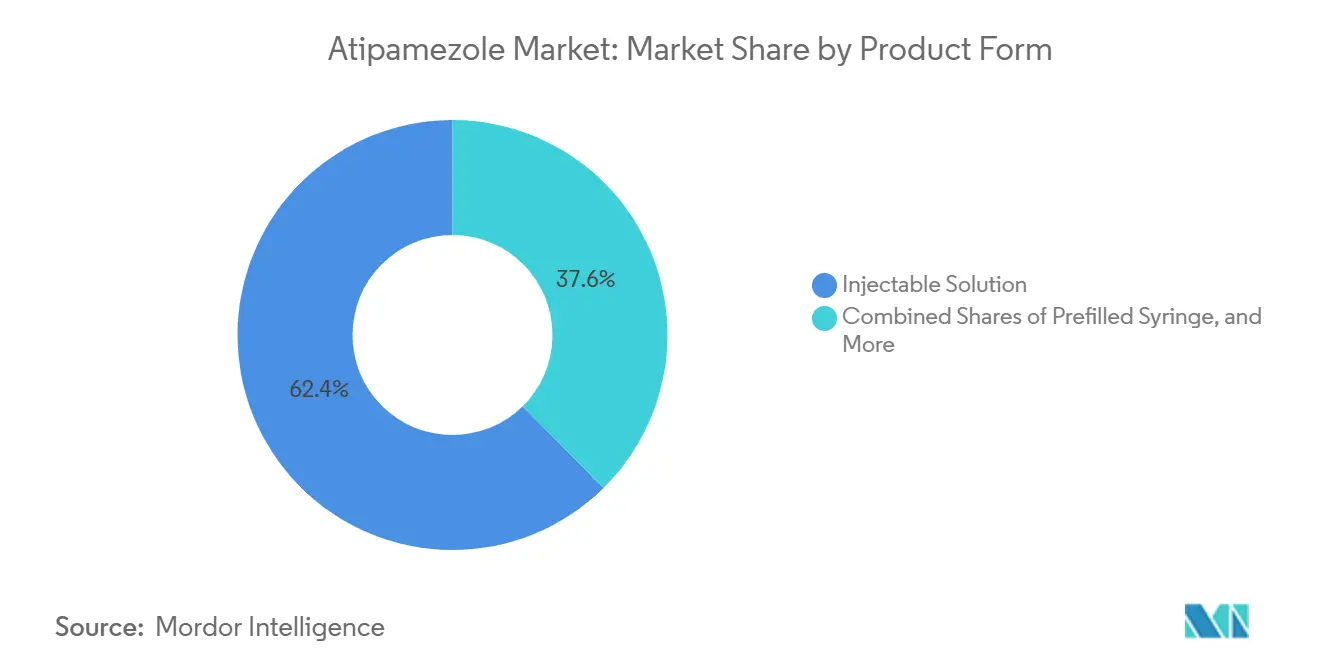

- Por forma de producto, las soluciones inyectables tuvieron la mayor participación del 62,43% en 2025, mientras que las formulaciones inyectables compuestas proyectan registrar la CAGR más rápida del 8,42% hasta 2031.

- Por vía de administración, el uso intramuscular tuvo la mayor participación del 65,76% en 2025, mientras que el uso intravenoso proyecta registrar la CAGR más rápida del 8,45% hasta 2031.

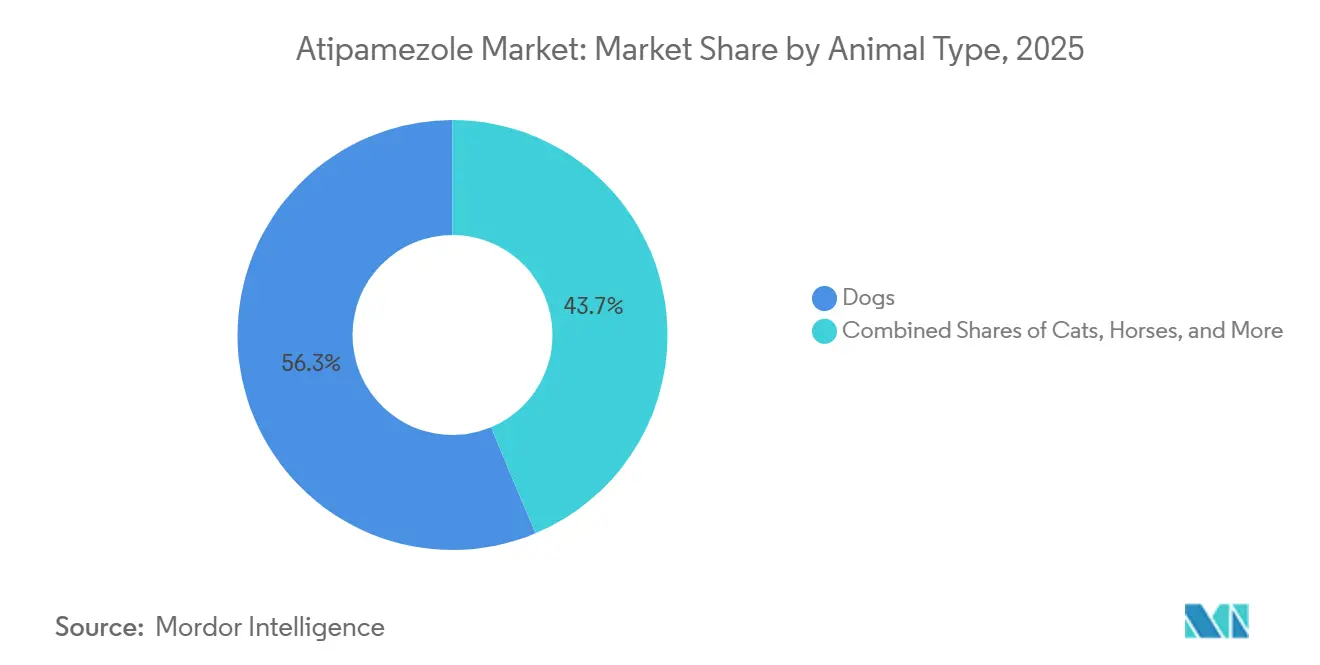

- Por tipo de animal, los perros tuvieron la mayor participación del 56,32% en 2025, mientras que se proyecta que los gatos se expandan a la CAGR más rápida del 8,69% hasta 2031.

- Por aplicación, la reversión de sedación veterinaria representó la mayor participación del 41,21% en 2025, mientras que la recuperación de emergencia y postprocedimiento proyecta crecer a la CAGR más rápida del 8,83% hasta 2031.

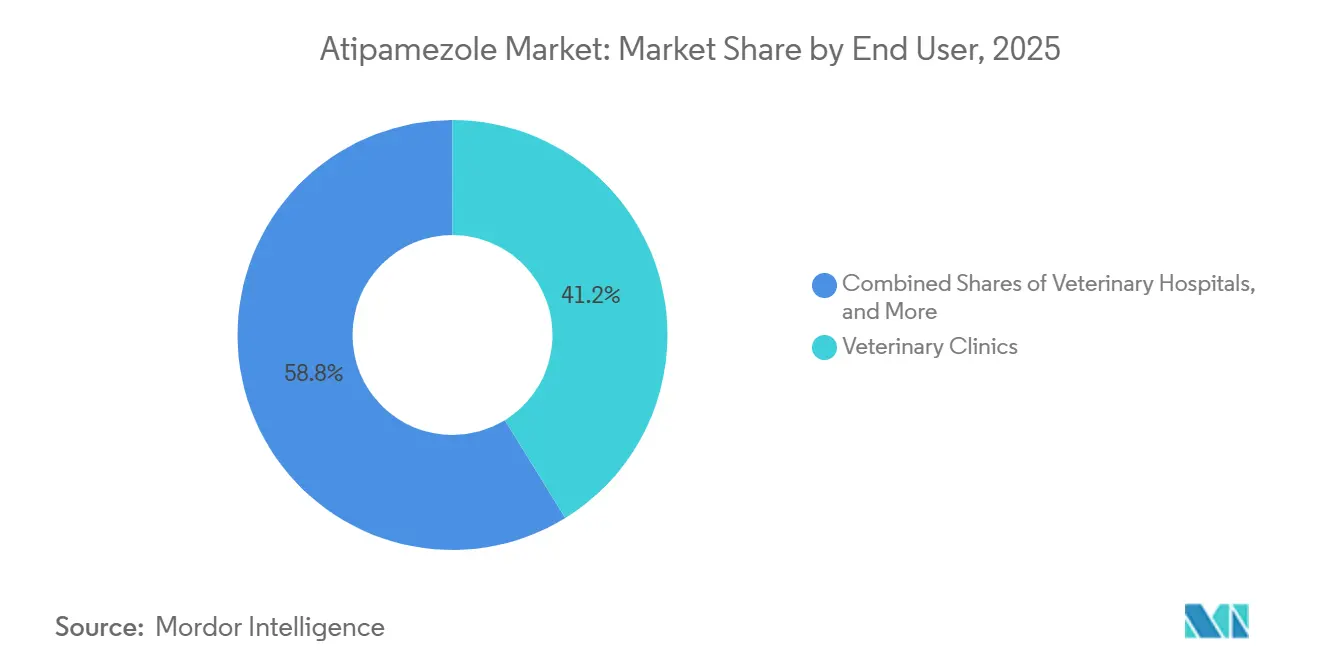

- Por usuario final, las clínicas veterinarias tuvieron la participación líder del 49,45% en 2025, mientras que los institutos de investigación proyectan registrar la CAGR más rápida del 8,84% hasta 2031.

- Por canal de distribución, las ventas directas tuvieron la mayor participación del 39,25% en 2025, mientras que las farmacias en línea proyectan crecer a la CAGR más rápida del 8,92% hasta 2031.

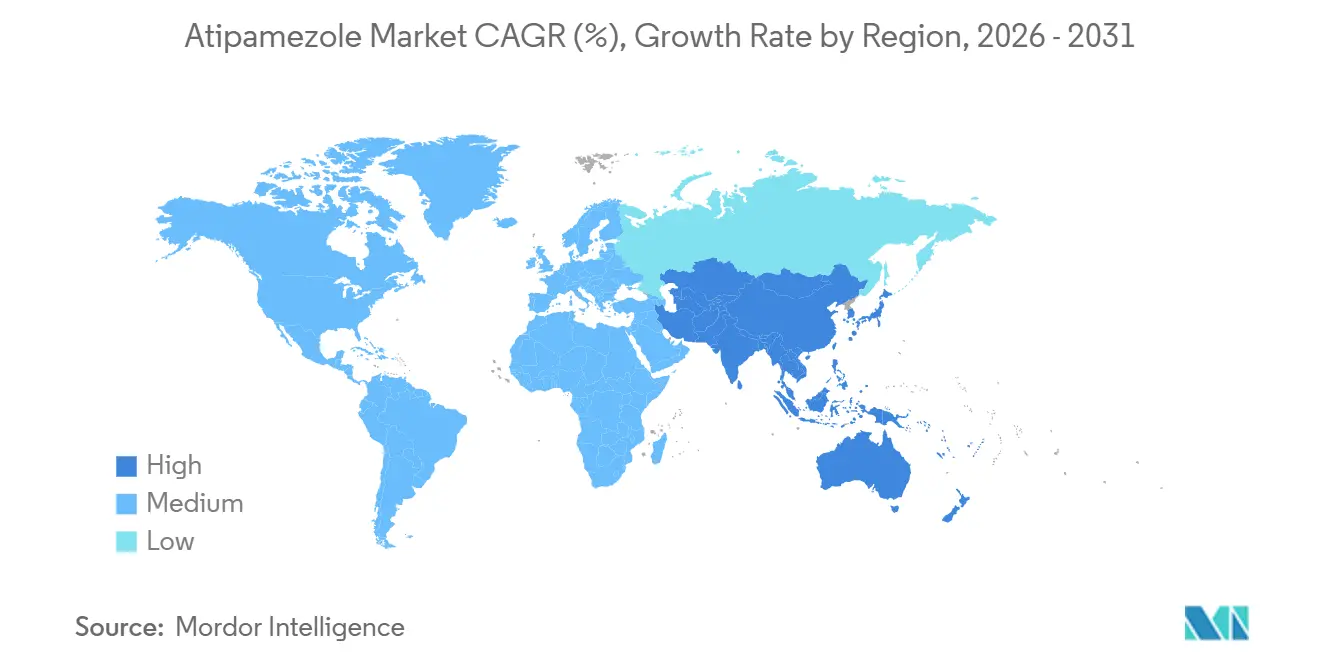

- Por geografía, América del Norte tuvo la mayor participación del 37,45% en 2025, mientras que Asia-Pacífico proyecta crecer a la CAGR más rápida del 8,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Atipamezol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Reversión de Sedación en Animales de Compañía | +2.1% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión del Volumen de Cirugías Veterinarias | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Estandarización de Protocolos en Clínicas de Animales Pequeños | +1.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Crecimiento en Formatos de Medicamentos Veterinarios Premeasurados | +1.2% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso en Protocolos de Animales de Investigación y Laboratorio | +0.8% | América del Norte, Europa, Japón, China | Largo plazo (≥ 4 años) |

| Mayor Rotación en Clínicas Gracias a Agentes de Recuperación Rápida | +1.0% | Global, concentración en clínicas urbanas de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Reversión de Sedación en Animales de Compañía

La tenencia de animales de compañía siguió aumentando en Estados Unidos en 2025, con 95 millones de hogares con mascotas, la tenencia de perros en el 53% de los hogares y la tenencia de gatos alcanzando el 39% tras un aumento interanual del 5%[2]Asociación Americana de Productos para Mascotas, "La Industria de Mascotas de EE. UU. Alcanza 158 Mil Millones USD en 2025, Preparada para un Crecimiento Continuo en 2026," APPA, americanpetproducts.org. Esa base más amplia de mascotas aumenta el número de animales que pasan por atención preventiva, diagnósticos y procedimientos electivos donde la sedación se usa comúnmente. El patrón se refuerza por el acceso a la atención, ya que el 83,4% de los dueños de mascotas en EE. UU. informaron tener un veterinario habitual en 2025, lo que respalda los volúmenes de procedimientos recurrentes en la práctica rutinaria. Los patrones de gasto también importan, ya que los dueños de perros gastaron un promedio de 598 USD en atención veterinaria en 2025, lo que señala una disposición continua a pagar por planes de anestesia controlados y reversibles. El mercado de atipamezol se beneficia directamente porque el uso aprobado está vinculado a la reversión de medetomidina y dexmedetomidina, por lo que un mayor uso de esos sedantes eleva la demanda subsiguiente de atipamezol.

Expansión del Volumen de Cirugías Veterinarias

El mercado de atipamezol está respaldado por la creciente necesidad de trasladar a los pacientes sedados a través de la cirugía y la recuperación con menos demora en clínicas ocupadas. La velocidad de recuperación importa porque la información del producto muestra que la mejora comienza rápidamente después de la dosificación, con animales que típicamente se recuperan en minutos y recuperan la movilidad en un corto período[3]Autoridad Reguladora de Productos Sanitarios, "Ficha Técnica, Clorhidrato de Atipamezol 5,0 mg/mL, Laboratorios SYVA S.A.," HPRA, hpra.ie. Esa ventana de recuperación más corta libera espacio en jaulas, tiempo del personal y capacidad de observación, lo que hace que la sedación reversible sea más atractiva en clínicas que manejan varios casos anestésicos cada día. El beneficio no se limita a la eficiencia, porque un retorno más predecible de la sedación también apoya el monitoreo del paciente y ayuda a las clínicas a gestionar el riesgo perianestésico de manera más consistente. A medida que el volumen quirúrgico aumenta en las redes veterinarias urbanas, el mercado de atipamezol debería continuar beneficiándose de su papel en cerrar el ciclo del procedimiento con una vía de recuperación más rápida.

Mayor Estandarización de Protocolos en Clínicas de Animales Pequeños

El mercado de atipamezol también está siendo moldeado por protocolos de anestesia más formales en la práctica de animales pequeños. La guía clínica de la Asociación Británica de Veterinarios de Pequeños Animales coloca al atipamezol intramuscular en un papel de reversión estándar para medetomidina y dexmedetomidina, lo que le da al medicamento un lugar estable en los flujos de trabajo de sedación del día a día[4]Asociación Británica de Veterinarios de Pequeños Animales, "Protocolos de Sedación/Inmovilización Canina y Felina," Biblioteca de la Asociación Británica de Veterinarios de Pequeños Animales, bsavalibrary.com. Una vez que un medicamento está integrado en un protocolo de clínica aprobado, el uso tiende a volverse rutinario en todos los procedimientos elegibles en lugar de depender de la preferencia individual del clínico. La evidencia clínica reciente también ha ampliado la comodidad con las opciones de administración, ya que un estudio de 2024 en perros sanos encontró una reversión efectiva en las vías probadas, incluida la administración intranasal. El mercado de atipamezol se beneficia de este patrón porque una mayor disciplina en los protocolos generalmente aumenta la regularidad del almacenamiento, la consistencia de la dosificación y el uso repetido en entornos de animales de compañía.

Crecimiento en Formatos de Medicamentos Veterinarios Premeasurados

El mercado de Atipamezol tiene margen para beneficiarse del creciente interés en formatos inyectables premeasurados, aunque el estándar comercial dominante sigue siendo el vial convencional. Esto importa porque la dosificación de atipamezol está vinculada a la dosis de sedante administrada previamente, lo que crea un paso de cálculo real bajo presión de tiempo en la práctica clínica. Una presentación premeasurada puede reducir el tiempo de preparación y disminuir el error aritmético en la dosificación basada en peso, lo que es útil en atención de emergencia y clínicas de alto rendimiento. La actualización de agosto de 2024 de la FDA al GFI #256 también proporciona reglas operativas más claras para medicamentos animales compuestos a partir de sustancias farmacológicas a granel, lo que respalda el interés en formatos inyectables estériles más personalizados cuando se establece una necesidad médica. El mercado de Atipamezol está, por lo tanto, experimentando un impulso práctico hacia presentaciones listas para usar, aunque las soluciones inyectables etiquetadas siguen anclando el segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Estrecha de Especies e Indicaciones | -1.4% | Global | Largo plazo (≥ 4 años) |

| Requisitos Estrictos de Aprobación y Etiquetado de Medicamentos Veterinarios | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Presión Competitiva de Regímenes de Sedación Alternativos | -0.6% | Global, especialmente América del Norte | Mediano plazo (2-4 años) |

| Conciencia Limitada en Prácticas Veterinarias Pequeñas y de Nivel Medio | -0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Estrecha de Especies e Indicaciones

El mercado de atipamezol sigue limitado por el papel aprobado estrecho del medicamento, ya que el uso comercial aún está vinculado principalmente a la reversión de medetomidina y dexmedetomidina en perros y gatos. Las etiquetas de productos en EE. UU. y Europa muestran que este no es un producto anestésico de amplio espectro, sino un agente de reversión específico con límites claros de especies e indicaciones. El uso fuera de etiqueta en otras especies existe, y la investigación reciente confirma el uso continuo en animales de laboratorio, pero ese volumen sigue siendo mucho menor que la base principal de animales de compañía. El mercado de atipamezol es, por lo tanto, altamente dependiente del lugar continuo de los agonistas alfa-2 en los protocolos de sedación rutinaria. Si los clínicos desplazan más procedimientos hacia otras vías anestésicas que evitan la medetomidina o la dexmedetomidina, la demanda de atipamezol cae al mismo tiempo.

Requisitos Estrictos de Aprobación y Etiquetado de Medicamentos Veterinarios

El mercado de atipamezol también enfrenta fricciones por el tiempo y la documentación necesarios para la aprobación de medicamentos animales, la entrada de genéricos, el mantenimiento de etiquetas y el uso compuesto. En Estados Unidos, la vía genérica aún requiere un proceso formal de ANADA vinculado al producto de referencia, incluso cuando un inyectable estéril puede usar una vía de bioequivalencia simplificada. En Europa, los cambios en los productos siguen estrictamente controlados bajo el marco actual de medicamentos veterinarios, e incluso las actualizaciones rutinarias de etiquetas deben pasar por revisión y aprobación regulatoria. La actualización de agosto de 2024 de la FDA al GFI #256 también añade disciplina operativa para los medicamentos animales compuestos, incluidas las expectativas de documentación y fechas de vencimiento más allá del uso. Estas reglas no detienen el crecimiento, pero sí ralentizan la rapidez con que el mercado de Atipamezol puede agregar nuevas presentaciones, nuevos proveedores y opciones de vías más amplias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Las Soluciones Inyectables Dominan el Núcleo, los Formatos Compuestos Están Ganando Terreno

Las soluciones inyectables tuvieron el 62,43% de la participación del mercado de atipamezol en 2025, lo que refleja su papel largamente establecido como el formato comercial estándar en el uso veterinario. Este liderazgo proviene de la familiaridad regulatoria, el almacenamiento rutinario en clínicas y el hecho de que los productos aprobados están posicionados en torno al uso inyectable estéril en lugar de opciones orales o transdérmicas alternativas.

Se proyecta que el tamaño del mercado de atipamezol para formulaciones inyectables compuestas se expanda a una CAGR del 8,42% hasta 2031, lo que lo convierte en la forma de producto de más rápido crecimiento en el segmento. Ese crecimiento está vinculado a reglas de composición más claras en EE. UU. tras la actualización de agosto de 2024 de la FDA al GFI #256, que proporciona a los compuestos veterinarios condiciones operativas más definidas para el uso en existencias de consultorio y específico para pacientes cuando se cumple la necesidad médica.

Por Vía de Administración: El Uso Intramuscular Sigue Siendo el Estándar, Mientras que el Uso Intravenoso Se Expande en Atención de Mayor Complejidad

La administración intramuscular tuvo el 65,76% de los ingresos de 2025, lo que refleja el hecho de que el etiquetado de los productos aprobados se centra consistentemente en la reversión intramuscular después de la sedación. Esta vía sigue siendo dominante porque es el estándar etiquetado en los principales mercados y está integrada en la guía de anestesia rutinaria para perros y gatos.

Se proyecta que el tamaño del mercado de atipamezol para la administración intravenosa aumente a una CAGR del 8,45% hasta 2031, lo que lo convierte en el segmento de vía de más rápido crecimiento. El crecimiento aquí está vinculado a hospitales de referencia y entornos de cuidados intensivos, donde los clínicos pueden necesitar una reversión más rápida o más controlada durante el manejo postanestésico agudo. La información del producto de Zoetis también muestra que la respuesta puede comenzar rápidamente después de la dosificación, lo que respalda la lógica para una optimización de vía más cercana en entornos de alta complejidad.

Por Tipo de Animal: Los Perros Impulsan los Ingresos Actuales, Mientras que los Gatos Avanzan Más Rápido

Los perros tuvieron una participación del 56,32% del tamaño del mercado de Atipamezol en 2025, lo que refleja su gran base de animales de compañía y el alto uso de atención veterinaria. Los datos de mascotas en EE. UU. mostraron una fuerte tenencia de perros en 2025, mientras que los datos de gasto de la Asociación Médica Veterinaria Americana también confirmaron un gasto veterinario anual significativo por hogar con perros. Los perros también anclan el segmento porque el uso aprobado de atipamezol está firmemente establecido en la reversión de sedación canina, lo que mantiene la demanda vinculada a la odontología rutinaria, diagnósticos, cirugía y atención de recuperación.

Se proyecta que los gatos registren la CAGR más rápida del 8,69% hasta 2031, y que las tendencias de tenencia más fuertes y el uso etiquetado claro en varios mercados respalden el crecimiento. La Asociación Americana de Productos para Mascotas informó un aumento interanual del 5% en la tenencia de gatos en EE. UU. en 2025, lo que apunta a una base de tratamiento más grande que ingresa a las vías de atención veterinaria.

Por Aplicación: La Reversión de Sedación Principal Lidera, Mientras que la Recuperación de Emergencia Crece Más Rápido

La reversión de sedación veterinaria representó una participación del 41,21% en 2025, lo que la convierte en la aplicación líder en el mercado de Atipamezol. Ese resultado está completamente alineado con la farmacología del medicamento y su papel etiquetado como agente de reversión selectivo después del uso de medetomidina o dexmedetomidina. La guía de práctica también respalda esta posición, porque los protocolos de la Asociación Británica de Veterinarios de Pequeños Animales colocan al atipamezol directamente dentro de los flujos de trabajo de sedación de animales de compañía en lugar de como una opción de rescate rara.

Se proyecta que la recuperación de emergencia y postprocedimiento registre la CAGR más rápida del 8,83% hasta 2031, lo que muestra que el papel del medicamento se está profundizando en la atención de mayor complejidad. Este segmento crece porque el retorno rápido de la sedación puede ser clínicamente importante cuando un paciente necesita una reevaluación rápida, control de la vía aérea o un tiempo de observación reducido.

Por Usuario Final: Las Clínicas Veterinarias Lideran la Demanda, Mientras que los Institutos de Investigación Se Expanden Más Rápidamente

Las clínicas veterinarias tuvieron el 49,45% de los ingresos por usuario final en 2025, lo que las coloca en el centro del mercado de Atipamezol. Las clínicas siguen siendo el grupo de usuarios finales más grande porque manejan procedimientos rutinarios de animales de compañía con la mayor frecuencia y son donde los protocolos de sedación estándar se aplican con mayor regularidad. El segmento también se beneficia del hecho de que los flujos de trabajo de las clínicas favorecen los agentes de reversión de almacenamiento obligatorio cuando el uso de dexmedetomidina o medetomidina es común en cirugía, atención dental y diagnósticos.

Se proyecta que los institutos de investigación crezcan a la CAGR más rápida del 8,84% hasta 2031, lo que los convierte en el segmento de usuario final de más rápida expansión. Este patrón está respaldado por un registro de investigación constante de 2024-2025 en roedores y conejos, donde el atipamezol sigue siendo un componente definido de los protocolos de anestesia inyectable y reversión.

Por Canal de Distribución: Las Ventas Directas Se Mantienen como las Más Grandes, Mientras que las Farmacias en Línea Continúan Escalando

Las ventas directas tuvieron una participación del 39,25% en 2025, manteniéndose como el canal de distribución más grande en el mercado de Atipamezol. Esa dominancia refleja la naturaleza de prescripción exclusiva del medicamento y el patrón de compra de veterinario a distribuidor de larga data que aún impulsa la adquisición de salud animal. Las estructuras regulatorias en Estados Unidos y Europa refuerzan esta configuración porque los medicamentos animales aprobados se mueven a través de canales autorizados con un control claro sobre el etiquetado, la dispensación y la farmacovigilancia.

Se proyecta que las farmacias en línea crezcan a la CAGR más rápida del 8,92% hasta 2031, lo que las convierte en el segmento de distribución más dinámico. El crecimiento en este canal está vinculado a un manejo más digital de las recetas, una mayor comodidad con los pedidos remotos y la integración constante del cumplimiento de medicamentos en las vías de atención veterinaria. El canal es especialmente relevante en los mercados maduros de cuidado de mascotas donde los propietarios están más acostumbrados a la compra de recetas gestionadas fuera del mostrador de la clínica.

Análisis Geográfico

América del Norte tuvo el 37,45% de la participación del mercado de Atipamezol en 2025, lo que la convierte en el mayor contribuyente regional. La región lidera porque la infraestructura veterinaria está bien desarrollada, el gasto en atención médica por mascota es alto y los protocolos de sedación reversible están ampliamente establecidos en la práctica de animales de compañía. En Estados Unidos, el 83,4% de los dueños de mascotas tenían un veterinario habitual en 2025, mientras que los dueños de perros gastaron un promedio de 598 USD en atención veterinaria, lo que respalda una demanda de procedimientos constante y el uso repetido de medicamentos. Europa sigue siendo un bloque regional sólido para el mercado de Atipamezol porque múltiples productos autorizados localmente compiten en los mercados nacionales bajo una estructura regulatoria armonizada.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,73% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de Atipamezol. El crecimiento allí está vinculado a la urbanización, mayores ingresos disponibles y la expansión de clínicas veterinarias privadas, todo lo cual aumenta el número de animales de compañía que ingresan a vías formales de sedación y recuperación. Japón ofrece un mercado premium pero estrictamente regulado, mientras que China, India y Corea del Sur proporcionan un mayor potencial de volumen a medida que las redes de clínicas y el gasto en cuidado de mascotas continúan profundizándose.

Panorama Competitivo

El mercado de Atipamezol sigue moderadamente concentrado en torno a la base de productos originadores, pero se está volviendo menos restringido a medida que más proveedores genéricos ingresan y las carteras de marcas regionales se expanden. Orion Corporation aún mantiene la posición histórica de innovador a través de Antisedan, mientras que Zoetis distribuye el producto en Estados Unidos y socios regionales como Vetoquinol respaldan la presencia en el mercado europeo.

La participación genérica es el cambio competitivo más claro en el mercado de Atipamezol. El CONTRASED de Parnell recibió la aprobación de la FDA en marzo de 2024 como equivalente genérico de Antisedan, lo que amplió el campo en EE. UU. y dio a las clínicas otra opción de compra aprobada. El mercado de atipamezol debería, por lo tanto, seguir siendo competitivo, pero los actores más duraderos probablemente serán aquellos con una sólida fabricación de inyectables, una ejecución regulatoria confiable y amplias asociaciones de distribución veterinaria.

Líderes de la Industria de Atipamezol

Zoetis Inc.

Orion Corporation

Boehringer Ingelheim International GmbH

Parnell Pharmaceuticals Holdings Ltd.

Cronus Pharma LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: FelixVet anunció el lanzamiento comercial de la Inyección de Clorhidrato de Atipamezol, un producto veterinario de prescripción indicado para la reversión de los efectos sedantes y analgésicos de la dexmedetomidina y la medetomidina en perros.

- Junio de 2025: Bimeda inició la primera fase de una expansión de fabricación multifase en su instalación de Monte Mor en Brasil, ampliando su capacidad de producción en América del Sur en toda su cartera de salud animal.

Alcance del Informe del Mercado Global de Atipamezol

Según el alcance del informe, el atipamezol es un antagonista selectivo del receptor adrenérgico alfa-2 utilizado principalmente en medicina veterinaria para revertir los efectos sedantes y analgésicos de los agonistas alfa-2 como la dexmedetomidina y la medetomidina en animales. Se administra comúnmente como una formulación inyectable bajo supervisión veterinaria para facilitar una recuperación rápida después de la sedación, procedimientos diagnósticos o intervenciones quirúrgicas.

El informe del mercado de atipamezol segmenta el mercado por forma de producto, incluyendo solución inyectable, jeringa precargada, vial multidosis y formulaciones inyectables compuestas. También categoriza el mercado por vía de administración, cubriendo la administración intramuscular, intravenosa y subcutánea. Según el tipo de animal, el mercado se segmenta en perros, gatos, caballos, animales exóticos y de zoológico, y otros. Por aplicación, el mercado se segmenta en reversión de sedación veterinaria, uso en investigación y experimental, apoyo diagnóstico y de imagen, y recuperación de emergencia y postprocedimiento. La segmentación por usuario final incluye clínicas veterinarias, hospitales veterinarios, institutos de investigación y otros. Además, el segmento de canal de distribución comprende ventas directas, farmacias veterinarias, farmacias en línea y otros. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países clave en estas principales regiones. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Solución Inyectable |

| Jeringa Precargada |

| Vial Multidosis |

| Formulaciones Inyectables Compuestas |

| Intramuscular |

| Intravenosa |

| Subcutánea |

| Perros |

| Gatos |

| Caballos |

| Animales Exóticos y de Zoológico |

| Otros (Ganado, Ovejas, Cabras, etc.) |

| Reversión de Sedación Veterinaria |

| Uso en Investigación y Experimental |

| Apoyo Diagnóstico y de Imagen |

| Recuperación de Emergencia y Postprocedimiento |

| Clínicas Veterinarias |

| Hospitales Veterinarios |

| Institutos de Investigación |

| Otros Usuarios Finales |

| Ventas Directas |

| Farmacias Veterinarias |

| Farmacias en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma de Producto | Solución Inyectable | |

| Jeringa Precargada | ||

| Vial Multidosis | ||

| Formulaciones Inyectables Compuestas | ||

| Por Vía de Administración | Intramuscular | |

| Intravenosa | ||

| Subcutánea | ||

| Por Tipo de Animal | Perros | |

| Gatos | ||

| Caballos | ||

| Animales Exóticos y de Zoológico | ||

| Otros (Ganado, Ovejas, Cabras, etc.) | ||

| Por Aplicación | Reversión de Sedación Veterinaria | |

| Uso en Investigación y Experimental | ||

| Apoyo Diagnóstico y de Imagen | ||

| Recuperación de Emergencia y Postprocedimiento | ||

| Por Usuario Final | Clínicas Veterinarias | |

| Hospitales Veterinarios | ||

| Institutos de Investigación | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Ventas Directas | |

| Farmacias Veterinarias | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para las ventas de atipamezol en 2031?

Se prevé que el mercado de Atipamezol alcance 194,27 millones USD en 2031, frente a 126,98 millones USD en 2025, a una CAGR del 7,59% durante 2026-2031.

¿Qué forma de producto lidera actualmente la demanda?

Las soluciones inyectables lideraron con una participación del 62,43% en 2025 porque siguen siendo el formato aprobado y compatible con las clínicas estándar para la reversión de sedación.

¿Qué grupo animal está creciendo más rápido en el uso de atipamezol?

Se proyecta que los gatos crezcan más rápido a una CAGR del 8,69% hasta 2031, respaldados por el aumento de la tenencia y el uso etiquetado en varios mercados.

¿Qué aplicación se está expandiendo más rápido más allá de la reversión rutinaria?

La recuperación de emergencia y postprocedimiento está creciendo más rápido a una CAGR del 8,83% hasta 2031, lo que muestra un uso creciente en entornos de recuperación de mayor complejidad y atención urgente.

¿Por qué América del Norte lidera los ingresos actuales?

América del Norte tuvo una participación del 37,45% en 2025 debido a la sólida infraestructura veterinaria, el alto gasto en atención médica de mascotas y un panorama genérico aprobado más activo.

¿Qué está cambiando la competencia en este espacio?

La aprobación de la FDA de productos genéricos, las carteras de marcas estables de empresas como Orion y Dechra, y la inversión en capacidad de inyectables estériles están haciendo que la competencia sea más amplia y más consciente de los precios.

Última actualización de la página el: