Tamaño y Participación del Mercado de Proteína Unicelular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Unicelular por Mordor Intelligence

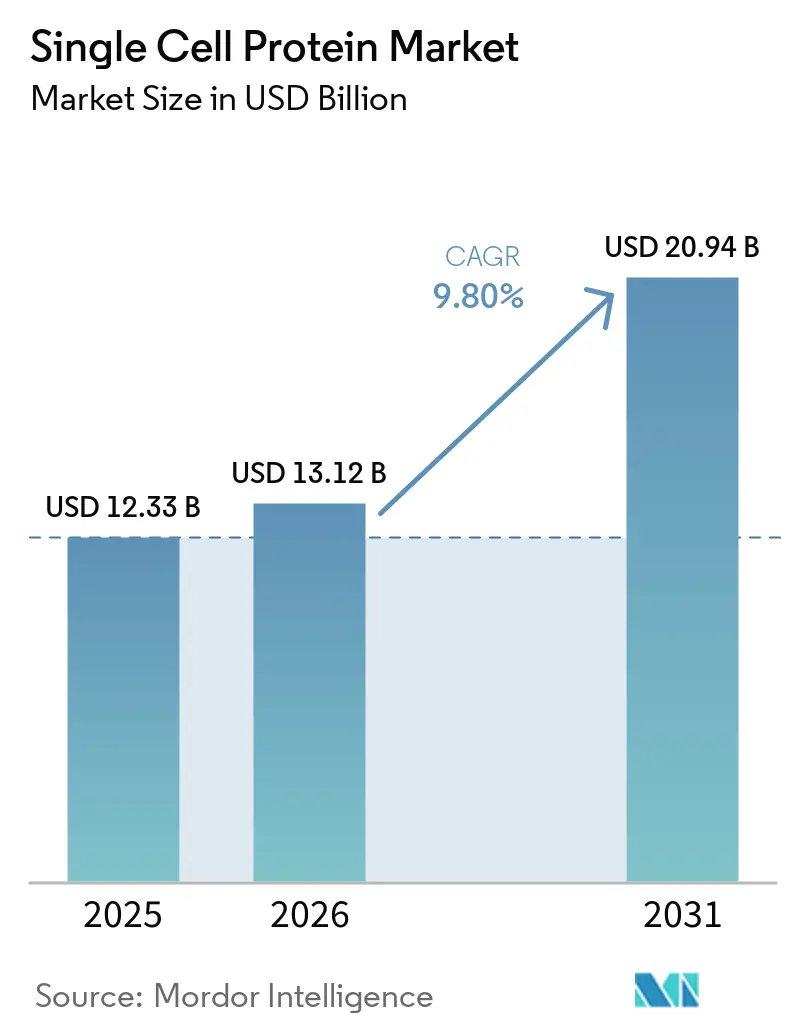

El mercado de proteína unicelular fue valorado en 12,33 mil millones en 2025, y se espera que crezca de USD 13,12 mil millones en 2026 a USD 20,94 mil millones en 2031, registrando una CAGR del 9,80% durante 2026-2031. La ampliación de la fermentación de precisión, el bioprocesamiento de captura de carbono y los marcos regulatorios favorables en Singapur, los Estados Unidos y la Unión Europea están reescribiendo las cadenas de suministro globales de proteínas. La producción se está desvinculando de las tierras agrícolas mediante instalaciones localizadas integradas con emisores industriales de CO₂ y centros de energía renovable, lo que reduce los costos logísticos y disminuye la huella de gases de efecto invernadero. Las marcas pioneras están incorporando proteína microbiana en alimentos y bebidas familiares, acelerando la aceptación generalizada entre los consumidores que valoran la sostenibilidad y la nutrición. Los productores establecidos de levadura y micoproteína están reforzando su capacidad, mientras que las empresas emergentes de fermentación de gas forman alianzas con compañías energéticas para financiar plantas a escala de gigatoneladas que monetizan el metano residual y el carbono capturado.

Conclusiones Clave del Informe

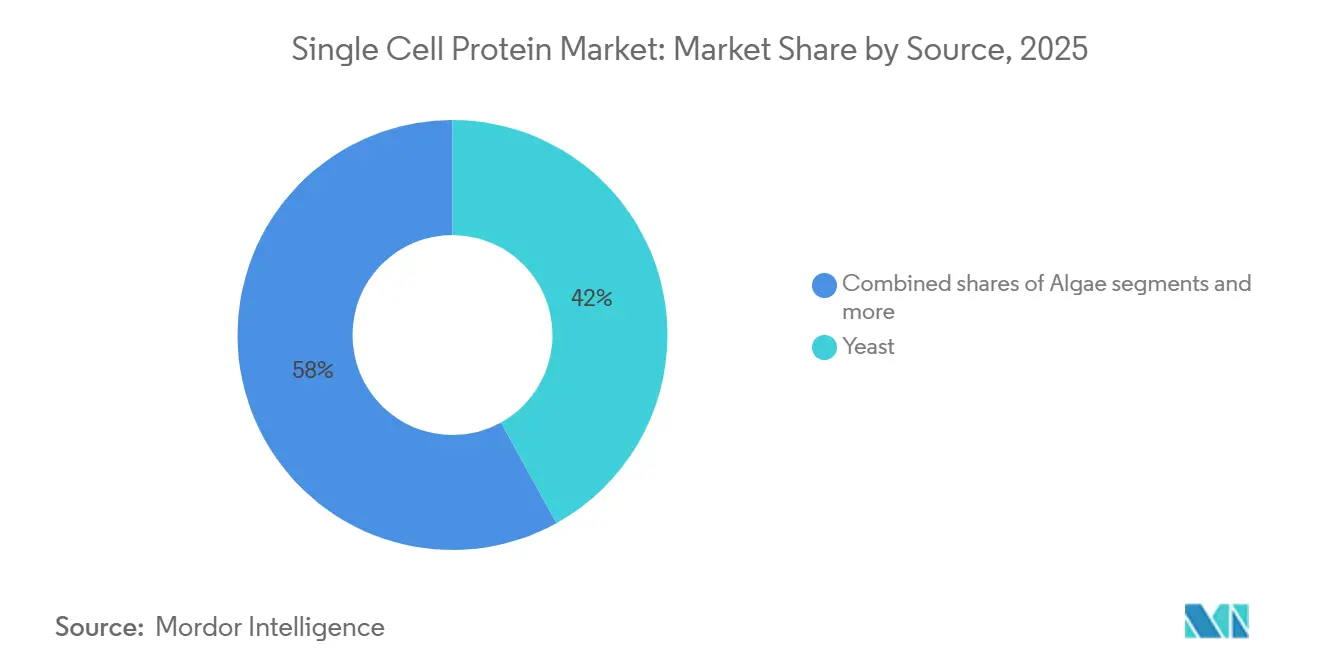

- Por fuente, la levadura dominó con el 41,96% de la participación del mercado de proteína unicelular en 2025, mientras que la proteína bacteriana registró la CAGR más rápida del 10,71% hasta 2031.

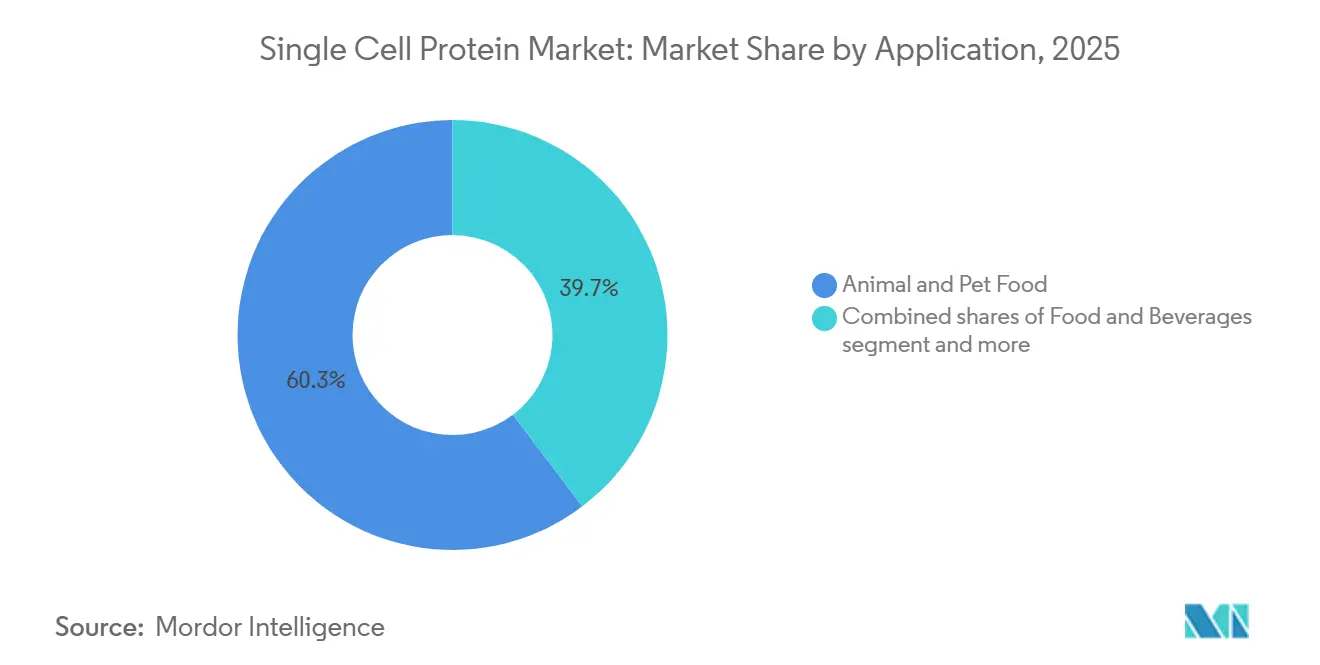

- Por aplicación, el pienso animal y el alimento para mascotas capturaron el 60,32% del tamaño del mercado de proteína unicelular en 2025, y se prevé que las aplicaciones de alimentos y bebidas se expandan a una CAGR del 11,82% entre 2026 y 2031.

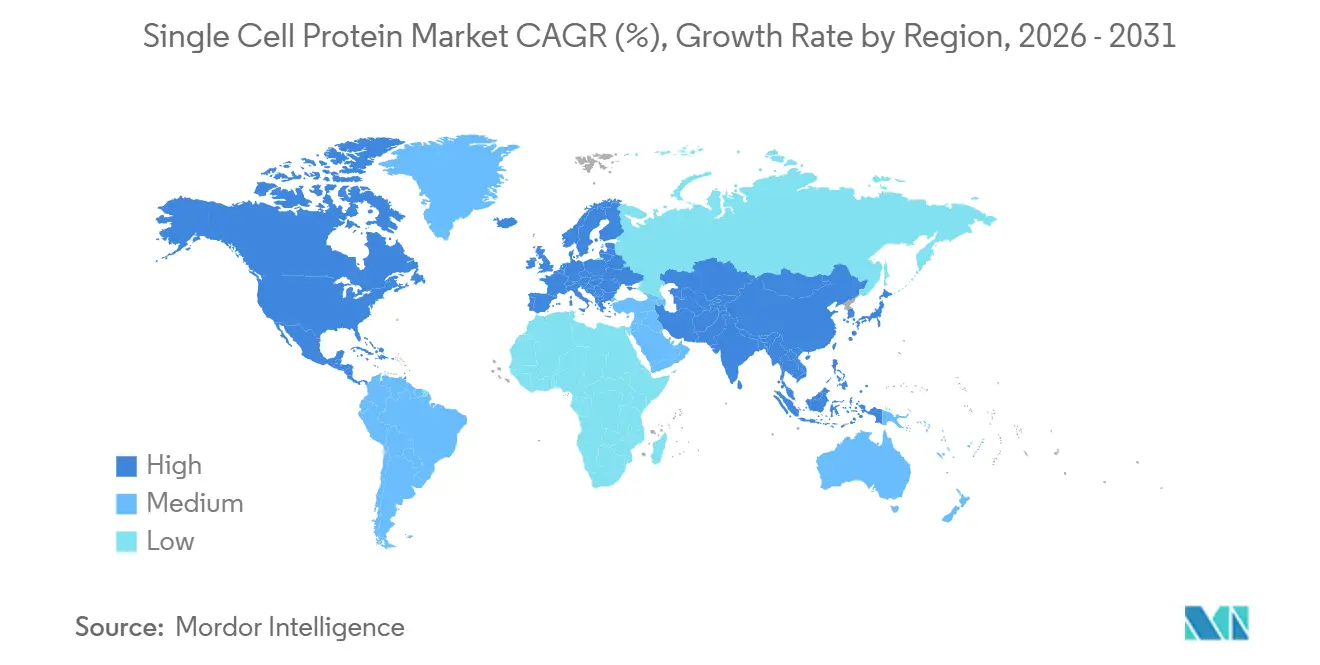

- Por geografía, Europa lideró con el 32,86% de la participación del mercado de proteína unicelular en 2025; Asia-Pacífico avanza a una CAGR del 11,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína Unicelular

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fuentes alternativas de proteína | +2.1% | Global, con concentración en Asia-Pacífico (China, India, Singapur) y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad y medioambientales | +1.8% | Global, particularmente la Unión Europea (UE) y América del Norte impulsadas por mandatos de reducción de carbono | Largo plazo (≥ 4 años) |

| Expansión de la industria de pienso acuícola/animal y alimento para mascotas | +1.6% | Global, con fuerte adopción en los mercados de acuicultura de Asia-Pacífico y el alimento para mascotas de América del Norte | Mediano plazo (2-4 años) |

| Avances en tecnología de fermentación de precisión | +1.4% | América del Norte, UE, Singapur, Australia (jurisdicciones con marcos regulatorios avanzados) | Corto plazo (≤ 2 años) |

| Economía de la producción de proteína unicelular basada en captura de carbono | +1.2% | UE (proyectos financiados por Horizon), Oriente Medio (Arabia Saudita), América del Norte (subvenciones del Departamento de Energía) | Largo plazo (≥ 4 años) |

| Productos con perfil de aminoácidos personalizado para nutrición deportiva | +0.9% | América del Norte, UE, mercados urbanos de Asia-Pacífico (adopción de nutrición deportiva premium) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de fuentes alternativas de proteína

El crecimiento poblacional y los cambios en las preferencias dietéticas están ampliando la brecha proteica global, y la proteína unicelular ofrece una solución eficiente en el uso de tierra y agua que se adapta a las agendas de seguridad alimentaria nacional en China, India y Singapur. Las economías dependientes de importaciones ven la proteína microbiana como una cobertura frente a la volatilidad de la harina de soja y de pescado, mientras que los principales productores como Angel Yeast y Calysta están alcanzando la paridad de costos con las proteínas de pienso tradicionales a escala. La proteína de levadura AngeoPro de Angel Yeast, con un 96% de utilización de proteínas y un 47% de contenido de aminoácidos esenciales, está posicionada para sustituir al suero de leche y la soja en barras de proteínas, cereales y carnes alternativas. La Agencia de Alimentación de Singapur aprobó múltiples ingredientes de micoproteína y fermentación de precisión en 2024, permitiendo una rápida comercialización en un mercado que apunta al 30% de autosuficiencia nutricional para 2030[1]Fuente: Agencia de Alimentación de Singapur, "Estadísticas Alimentarias de Singapur 2024", sfa.gov.sg. La convergencia de los mandatos de seguridad alimentaria, las políticas de sustitución de importaciones y la disposición de los consumidores a adoptar productos cárnicos mixtos está acelerando la adquisición por parte de empresas alimentarias multinacionales y marcas regionales.

Preocupaciones de sostenibilidad y medioambientales

Los estudios de ciclo de vida indican que la proteína microbiana puede reducir las emisiones de gases de efecto invernadero hasta en un 97% en comparación con la carne de vacuno, lo que atrae a empresas que compiten por cumplir objetivos basados en la ciencia. Las estrategias de la granja a la mesa de la UE favorecen los ingredientes de bajas emisiones, y la opinión positiva de la Autoridad Europea de Seguridad Alimentaria en 2025 sobre Fermotein ilustra el impulso hacia las proteínas de carbono negativo en el suministro alimentario convencional. Las acerías y refinerías están pilotando los módulos de CO₂ a proteína de LanzaTech, convirtiendo la contaminación en ingresos mientras obtienen créditos de carbono. Las iniciativas financiadas por Horizon, como SynoProtein, están validando materias primas de residuos forestales, ampliando el discurso de sostenibilidad y fortaleciendo el mercado de proteína unicelular. Los marcos regulatorios como la revisión de 2021 de la Organización Internacional de Normalización de las definiciones de «fibra proteica» para incluir las proteínas producidas sintéticamente están formalizando la proteína microbiana como una categoría de ingrediente reconocida, reduciendo la fricción en las aprobaciones y permitiendo que los compromisos corporativos de sostenibilidad se traduzcan en mandatos de adquisición.

Expansión de la industria de pienso acuícola/animal y alimento para mascotas

Solo la acuicultura requerirá 100 millones de toneladas adicionales de proteína para pienso en 2050, y las alternativas microbianas con digestibilidad superior ya están ocupando nichos premium. La instalación FeedKind de 20.000 toneladas de Calysta en China abastece tanto a fabricantes de pienso acuícola como de alimento para mascotas, mientras que los dueños de mascotas en los Estados Unidos gastan más en formulaciones hipoalergénicas que destacan fuentes de proteína sostenibles, las cuales están ganando terreno en formulaciones de alimento para mascotas premium, con NovoNutrients desplazando su enfoque hacia la adopción en alimento para mascotas debido a vías regulatorias más rápidas y mayor disposición a pagar. The Better Meat Co. obtuvo la aprobación de la Agencia de Alimentación de Singapur para la micoproteína Rhiza en octubre de 2024 y mantiene una colaboración comercial con Perdue Farms para los productos híbridos «Chicken Plus» en los Estados Unidos, demostrando cómo la proteína unicelular puede reducir el contenido cárnico manteniendo los atributos sensoriales y mejorando la estructura de márgenes.

Avances en tecnología de fermentación de precisión

La fermentación de precisión está permitiendo la producción de proteínas funcionales con puntuaciones PDCAAS de 1,0, igualando o superando los parámetros de referencia del suero de leche y la caseína, y las aprobaciones regulatorias están acelerando los plazos de comercialización. La Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. FDA) emitió cartas de Reconocimiento General como Seguro (GRAS) para la lactoferrina bovina de All G y la proteína de suero de leche de Vivici en 2024, demostrando que la fermentación de precisión puede alcanzar niveles de productividad industrial que reducen los costos de procesamiento posterior y mejoran la economía unitaria. Las plataformas de bacterias oxidantes de hidrógeno lograron una eficiencia de hidrógeno del 100% en reactores de elevación de gas electrolítico, eliminando las pérdidas de transferencia de H₂ y reduciendo el riesgo de explosión, con una productividad de biomasa de 0,20 gramos por litro por día y un contenido proteico del 58,3%. Estos avances están comprimiendo los ciclos de desarrollo de cepas de años a meses mediante biofundiciones de alto rendimiento e ingeniería evolutiva, permitiendo la personalización rápida de perfiles de aminoácidos para nutrición deportiva, fórmulas infantiles y aplicaciones de nutrición para personas mayores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de las proteínas establecidas de soja/harina de pescado | -1.3% | Global, particularmente en los mercados de pienso acuícola y ganadero sensibles al precio | Mediano plazo (2-4 años) |

| Elevados costos de inversión de capital (CAPEX) y costos operativos de biorreactores a gran escala | -1.1% | Global, con impacto agudo en regiones que carecen de infraestructura de biofabricación | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios y de aceptación por parte del consumidor | -0.8% | UE (plazos de alimentos novedosos), América del Norte (variabilidad de GRAS), Asia-Pacífico (marcos fragmentados) | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas de alimentación y la melaza | -0.6% | Regiones dependientes de metanol, melaza o gas natural importados (por ejemplo, Europa, mercados de Asia-Pacífico dependientes de importaciones) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las proteínas establecidas de soja/harina de pescado

La harina de soja sigue siendo la fuente de proteína dominante en el ganado y el pienso acuícola debido a las cadenas de suministro establecidas, la escala agronómica y los mecanismos de fijación de precios de materias primas. La proteína unicelular debe alcanzar la paridad de costos o demostrar un rendimiento funcional superior (digestibilidad, perfil de aminoácidos, estado libre de patógenos) para desplazar a los ingredientes establecidos en los mercados de pienso sensibles al precio. FeedKind de Calysta se posiciona de manera competitiva frente a la harina de pescado, pero escalar más allá de las aplicaciones de nicho requiere acuerdos de suministro plurianuales y ensayos de validación que retrasan la penetración en el mercado. Los ensayos con trucha arcoíris de DSM-Firmenich demostraron que una inclusión del 20% de proteína unicelular tiene un rendimiento comparable al de la harina de pescado, pero los formuladores de pienso siguen siendo conservadores a la hora de adoptar ingredientes novedosos sin datos de rendimiento a largo plazo y claridad regulatoria en los mercados de exportación. La CAGR del mercado de pienso acuícola hasta 2031, y la participación de la proteína unicelular dependerá de asegurar clientes ancla dispuestos a absorber el riesgo de transición y a coinvertir en la integración de la cadena de suministro.

Obstáculos regulatorios y de aceptación por parte del consumidor

Los plazos de aprobación de alimentos novedosos en la Unión Europea pueden superar los cinco años, y The Protein Brewery presentó su expediente de Fermotein más de cinco años antes de recibir la opinión positiva de la Autoridad Europea de Seguridad Alimentaria en 2025, con la aprobación de la Comisión Europea y los estados miembros aún pendiente. Los procesos de Reconocimiento General como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. FDA) varían en duración y rigor según las vías de autoafirmación frente a las cartas de «Sin Preguntas», y empresas como Verley y All G están siguiendo ambas vías para acelerar la entrada al mercado. Los marcos regulatorios fragmentados de la Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. FDA) en las jurisdicciones de Asia-Pacífico crean duplicación de estudios de seguridad y retrasan los lanzamientos regionales, aunque la Agencia de Alimentación de Singapur ha emergido como un mercado pionero al aprobar múltiples proteínas microbianas en 2024. Los requisitos de etiquetado para microorganismos genéticamente modificados y las declaraciones de alérgenos (por ejemplo, la beta-caseína como alérgeno lácteo) añaden complejidad de cumplimiento y pueden generar percepciones negativas en los consumidores en mercados con baja aceptación de Organismos Genéticamente Modificados (OGM).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Capacidad Establecida de Levadura Lidera en Medio de Rápidos Avances Bacterianos

En 2025, la proteína unicelular a base de levadura comandó una participación de mercado del 41,96%, impulsada por varios desarrollos clave en la industria. La nueva instalación de 11.000 toneladas por año de Angel Yeast en Yichang (operativa desde noviembre de 2025) contribuyó significativamente a este crecimiento. Además, la capacidad de producción de micoproteína de Quorn, de aproximadamente 24.000 toneladas anuales, y el extenso portafolio global de extractos de levadura y productos nutricionales de Lallemand fortalecieron aún más la posición del segmento. La producción de proteína de levadura se beneficia de una combinación de factores, incluidas décadas de experiencia en fermentación industrial, una infraestructura de procesamiento posterior robusta y bien establecida, y una amplia familiaridad del consumidor con los ingredientes derivados de la levadura.

La proteína bacteriana está emergiendo rápidamente como el segmento fuente de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 10,71% de 2026 a 2031. Este notable crecimiento está impulsado principalmente por los avances en las plataformas de fermentación de gas, que convierten eficientemente el dióxido de carbono (CO₂), el metano y el hidrógeno en biomasa rica en proteínas. Un ejemplo notable de esta innovación es NovoNutrients, que recaudó USD 18 millones en financiación de Serie A en julio de 2024, con Woodside Energy liderando la inversión. Esta financiación tiene como objetivo escalar la tecnología de CO₂ a proteína de NovoNutrients. Estos desarrollos destacan el creciente potencial de las proteínas bacterianas como una alternativa sostenible y escalable en el mercado de proteínas.

Por Aplicación: Pienso Animal Anclado por la Economía de la Acuicultura

Las aplicaciones de pienso animal y alimento para mascotas comandaron una participación del 60,32% en 2025, impulsadas por el crecimiento global de la acuicultura y la tolerancia de precios premium del alimento para mascotas para ingredientes hipoalergénicos y sostenibles. La proteína metanotrófica FeedKind de Calysta está operativa a 20.000 toneladas por año en China y apunta a una penetración del 70% en el mercado de proteínas para alimento para mascotas, acercándose a la paridad de costos con la harina de pescado en contratos de alto volumen. En el pienso animal, la equivalencia nutricional demostrada y los beneficios de costos son evidentes, con niveles de inclusión adaptados entre el 10-80%, en función de las necesidades de la especie y las estipulaciones regulatorias.

Las aplicaciones de alimentos y bebidas se están expandiendo a una CAGR del 11,82% de 2026 a 2031, respaldadas por aprobaciones regulatorias para suero de leche de fermentación de precisión, micoproteína y proteína de levadura en nutrición deportiva, alternativas lácteas y productos cárnicos híbridos. Starbucks India y SuperYou lanzaron espuma fría con proteína en enero de 2026, incorporando proteína en formatos de bebidas familiares para reducir las barreras de adopción. Los avances regulatorios impulsan aún más este crecimiento, destacados por la orientación actualizada de la Autoridad Europea de Seguridad Alimentaria (EFSA)[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Navegando los Alimentos Novedosos hacia Europa en 2025: Perspectivas sobre la Última Orientación de la EFSA", efsa.europea.eu sobre alimentos novedosos, que entrará en vigor en febrero de 2025, y que agiliza el proceso de aprobación para las proteínas microbianas

Análisis Geográfico

En 2025, Europa posee una participación de mercado del 32,86%, lo que refleja sus avanzados marcos regulatorios y su bien establecida infraestructura industrial. Países como los Países Bajos están liderando esfuerzos con estrategias nacionales de proteínas destinadas a reducir la dependencia de las importaciones y mejorar la producción doméstica de proteína microbiana. La región se beneficia de una fuerte aceptación por parte del consumidor de proteínas alternativas y de políticas orientadas a la sostenibilidad que apoyan la adopción de proteína unicelular. Los desarrollos clave incluyen las aprobaciones de la UE para nuevas fuentes de proteínas e inversiones significativas en capacidad de fermentación, como la Fábrica01 de Solar Foods en Finlandia, que produce 160 toneladas de Solein anualmente. Sin embargo, la tasa de crecimiento de Europa está por detrás de la de Asia-Pacífico debido a los complejos procesos regulatorios y las limitaciones de un mercado maduro.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 11,91% hasta 2030. Este crecimiento está impulsado por los avances de China en infraestructura de biofabricación y el apoyo gubernamental a la fermentación de proteínas. El crecimiento del pienso animal y el consumo en India durante los últimos años también han impulsado la demanda del mercado[3]Fuente: Departamento de Agricultura de los Estados Unidos 2025, "La Creciente Demanda de Productos Animales y Pienso en India: Perspectivas Futuras para la Producción, el Comercio y la Innovación Tecnológica", ers.usda.gov. Singapur se ha establecido como un centro de innovación regional a través de su liderazgo en aprobaciones regulatorias de proteínas alternativas, permitiendo que múltiples empresas obtengan licencias de fabricación y autorizaciones de alimentos novedosos. Japón y Corea del Sur están mejorando sus capacidades de fermentación de precisión a través de programas gubernamentales e inversiones corporativas, mientras que Australia está implementando estrategias integrales para comercializar proteínas alternativas.

América del Norte se beneficia de un entorno regulatorio favorable y de sustanciales inversiones de capital de riesgo. Las empresas han asegurado financiación significativa, como la ronda de Serie A de USD 18 millones de NovoNutrients, junto con múltiples aprobaciones de Reconocimiento General como Seguro (GRAS) para proteínas microbianas. El dinámico ecosistema de innovación de la región fomenta la rápida comercialización a través de asociaciones entre empresas emergentes de biotecnología y compañías alimentarias establecidas. Mientras tanto, América del Sur y Oriente Medio y África están emergiendo como mercados prometedores, impulsados por la creciente demanda de proteínas y el creciente interés inversor. Por ejemplo, Unibio aseguró USD 70 millones del Grupo Saudí de Inversión Industrial para ampliar su capacidad de producción. Estas regiones ofrecen oportunidades significativas para la adopción de proteína unicelular en pienso animal y potenciales mercados de nutrición humana, condicionadas al desarrollo de sus marcos regulatorios.

Panorama Competitivo

El mercado de proteína unicelular muestra una fragmentación moderada. Esta puntuación permite tanto a los actores establecidos como a las empresas emergentes innovadoras encontrar sus nichos a través de un posicionamiento único y alianzas estratégicas. Mientras que los líderes del mercado se apoyan en décadas de experiencia comercial y regulatoria, los recién llegados están canalizando sus esfuerzos hacia nuevos métodos de producción y aplicaciones especializadas. Una tendencia notable es la integración vertical, donde las empresas no solo gestionan los procesos de fermentación y procesamiento posterior, sino que también cultivan relaciones directas con los clientes para maximizar el valor. Los actores exitosos se distinguen a través de la diferenciación tecnológica, centrándose en el uso de materias primas, la eficiencia de producción y la funcionalidad del producto, a menudo con ventajas en costo o rendimiento. El mercado se caracteriza además por su adaptabilidad a las cambiantes demandas de los consumidores y los entornos regulatorios, que impulsan la innovación y la competencia.

Las asociaciones juegan un papel fundamental en la aceleración de la entrada al mercado y el escalado. Un ejemplo ilustrativo es la inversión estratégica de Cargill en ENOUGH, junto con un acuerdo comercial para la distribución de la micoproteína ABUNDA, aprovechando las redes establecidas de la industria alimentaria para un acceso rápido al mercado. Existe un creciente interés en áreas especializadas como la nutrición humana, donde las aprobaciones regulatorias ofrecen ventajas competitivas temporales, y en usos innovadores de materias primas que no solo reducen los costos de producción sino que también refuerzan las credenciales de sostenibilidad.

Los disruptores se están orientando hacia tecnologías avanzadas, incluida la fermentación de gas y de precisión, que facilitan la producción a partir de CO2 y residuos industriales. La avalancha de solicitudes de patentes en ingeniería metabólica y optimización de la fermentación subraya una intensa carrera por la innovación, con empresas compitiendo por ventajas exclusivas tanto en eficiencia de producción como en atributos del producto. Además, el mercado está siendo testigo de mayores inversiones en actividades de investigación y desarrollo, destinadas a mejorar la escalabilidad de la producción y satisfacer la demanda global de proteínas, que se espera que crezca significativamente durante el período de pronóstico.

Líderes de la Industria de Proteína Unicelular

Angel Yeast Co. Ltd.

Calysta Inc.

Unibio A/S

Solar Foods

3FBIO Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La empresa danesa de biotecnología Unibio se ha asociado con el Grupo Saudí de Inversión Industrial (SIIG) de Arabia Saudita en una empresa conjunta para construir una planta de proteína unicelular en Al Jubail, Arabia Saudita, con una inversión estimada de USD 373 millones. Aprovechando la tecnología de biorreactor U-Loop patentada de Unibio, la instalación utilizará gas natural como materia prima para producir el ingrediente Uniprotei.

- Marzo de 2025: Solar Foods se asoció con Superb Food en los Estados Unidos. Este acuerdo representa un paso estratégico para Solar Foods en su objetivo de expandir su presencia en la región y satisfacer la creciente demanda de alternativas proteicas sostenibles.

- Octubre de 2024: LanzaTech amplió las capacidades de su plataforma de biorefinación para incluir la producción de proteína nutricional a escala comercial directamente a partir de CO2, apuntando al mercado de proteínas alternativas de USD 1 billón.

- Noviembre de 2023: MicroHarvest GmbH lanzó una planta piloto de proteína unicelular en Lisboa, Portugal, con una capacidad inicial de 25 kg por día. Antes de su lanzamiento de producto planificado de HILIX, un producto de pienso rico en proteínas para acuicultura programado para principios de 2024, la empresa emergente produjo muestras de prueba principalmente para la industria del pienso.

Alcance del Informe Global del Mercado de Proteína Unicelular

La Proteína Unicelular (PUC), obtenida de biomasa microbiana como bacterias, algas, levadura y hongos, está emergiendo como una alternativa sostenible y de carbono neutro a las fuentes de proteína tradicionales. El mercado está segmentado por fuente, aplicación y geografía. Por fuente, el mercado abarca algas, levadura, hongos y bacterias. Por aplicación, el mercado está segmentado en pienso animal/alimento para mascotas, alimentos y bebidas, suplementos dietéticos y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El informe ofrece el tamaño del mercado y pronósticos en valor (millones de USD) para los segmentos mencionados anteriormente.

| Algas |

| Levadura |

| Hongos |

| Bacterias |

| Pienso Animal y Alimento para Mascotas |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Fuente | Algas | |

| Levadura | ||

| Hongos | ||

| Bacterias | ||

| Aplicación | Pienso Animal y Alimento para Mascotas | |

| Alimentos y Bebidas | ||

| Suplementos Dietéticos | ||

| Otras Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de proteína unicelular?

Se proyecta que el tamaño del mercado de proteína unicelular aumente de USD 13,12 mil millones en 2026 a USD 20,94 mil millones en 2031 a una CAGR del 9,8%.

¿Qué fuente lidera la adopción actual?

La levadura mantuvo una participación del 41,96% en 2025, gracias a las ampliaciones de capacidad como la planta de 11.000 toneladas de Angel Yeast en Yichang y las instalaciones de micoproteína de larga trayectoria de Quorn.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico, liderada por China, Singapur e India, está preparada para crecer a una CAGR del 11,91% sobre la base de las estrategias nacionales de proteínas alternativas y las nuevas plantas de fermentación a gran escala.

¿Qué desafíos podrían frenar la expansión del mercado?

El elevado CAPEX de los biorreactores, las fluctuaciones en los precios de las materias primas y la competencia con la soja y la harina de pescado de bajo costo limitan la economía a corto plazo, mientras que las largas revisiones de alimentos novedosos en la UE y la variable aceptación del consumidor añaden riesgo regulatorio.

Última actualización de la página el: