Tamaño y Participación del Mercado de Obleas de Silicio para Dispositivos de Memoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

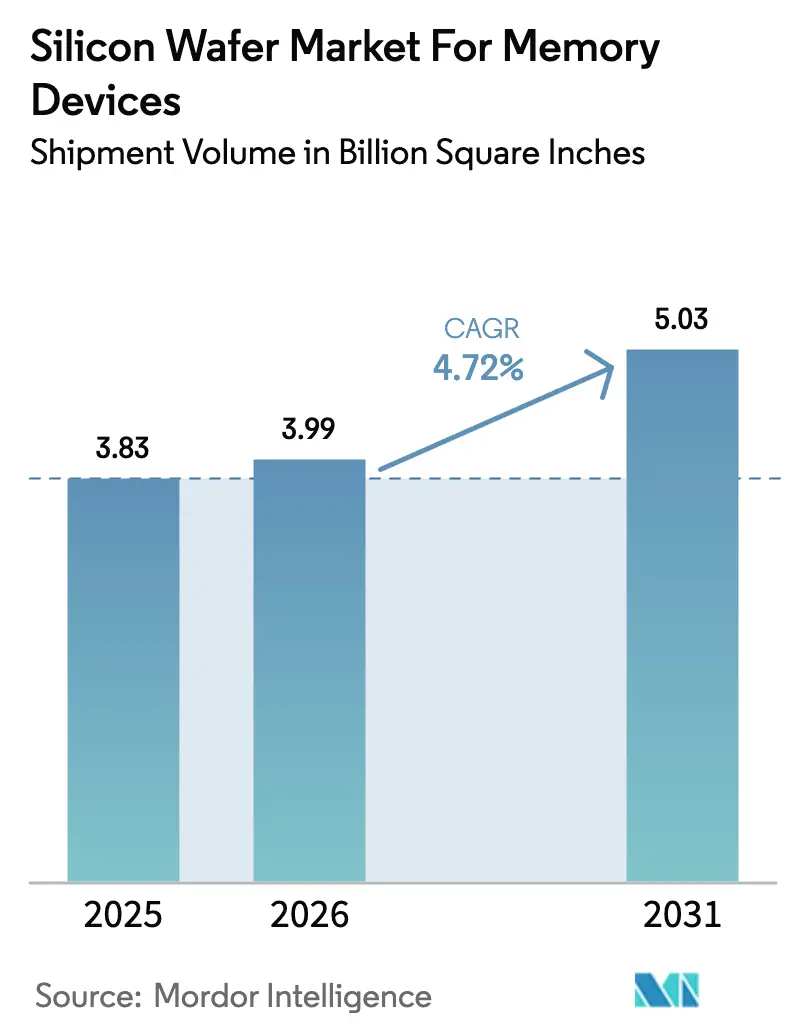

| Volumen del Mercado (2026) | 3.99 Billion Square Inches |

| Volumen del Mercado (2031) | 5.03 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Dispositivos de Memoria por Mordor Intelligence

El tamaño del mercado de Obleas de Silicio para Dispositivos de Memoria fue valorado en 3,83 mil millones de pulgadas cuadradas en 2025 y se estima que crecerá desde 3,99 mil millones de pulgadas cuadradas en 2026 hasta alcanzar 5,03 mil millones de pulgadas cuadradas para 2031, a una CAGR del 4,72% durante 2026-2031. La rápida adopción de memoria de alto ancho de banda, la migración a fábricas de 300 mm y los requisitos más estrictos de seguridad automotriz están redefiniendo las especificaciones de sustratos, mientras que los subsidios gubernamentales contrarrestan las oscilaciones cíclicas del gasto de capital. La creciente demanda de obleas pulidas primas que cumplen los objetivos de planitud para la unión híbrida está profundizando el poder de negociación de los proveedores de primer nivel, aunque los sustratos especiales de silicio sobre aislante (SOI) están conquistando un nicho rentable en radar automotriz y front-ends de RF para 5G. La regionalización de las cadenas de suministro bajo la Ley CHIPS y de Ciencia de EE. UU. y la Ley Europea de Chips está creando ecosistemas paralelos de obleas que compiten en seguridad soberana más que solo en precio. La creciente atención al cumplimiento de la intensidad energética y la volatilidad del precio del polisilicio sigue siendo un obstáculo de costos para los proveedores de sustratos, incluso cuando diversifican hacia servicios de empaquetado avanzado.

Conclusiones Clave del Informe

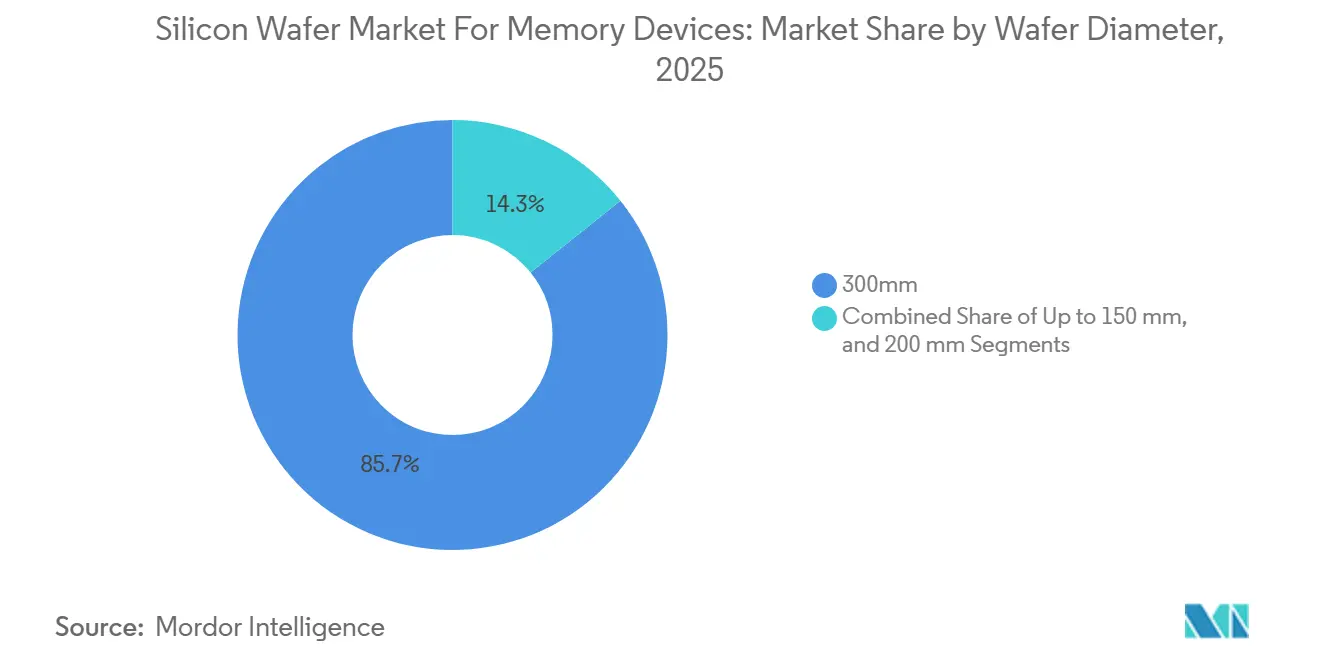

- Por diámetro de oblea, las de 300 mm capturaron el 85,73% de la participación del mercado de obleas de silicio para dispositivos de memoria en 2025; se proyecta que se expandirán a una CAGR del 5,11% hasta 2031.

- Por tipo de oblea, los sustratos prime pulidos representaron el 81,22% del volumen de 2025, mientras que los sustratos SOI son los de mayor crecimiento con una CAGR del 5,29% hasta 2031.

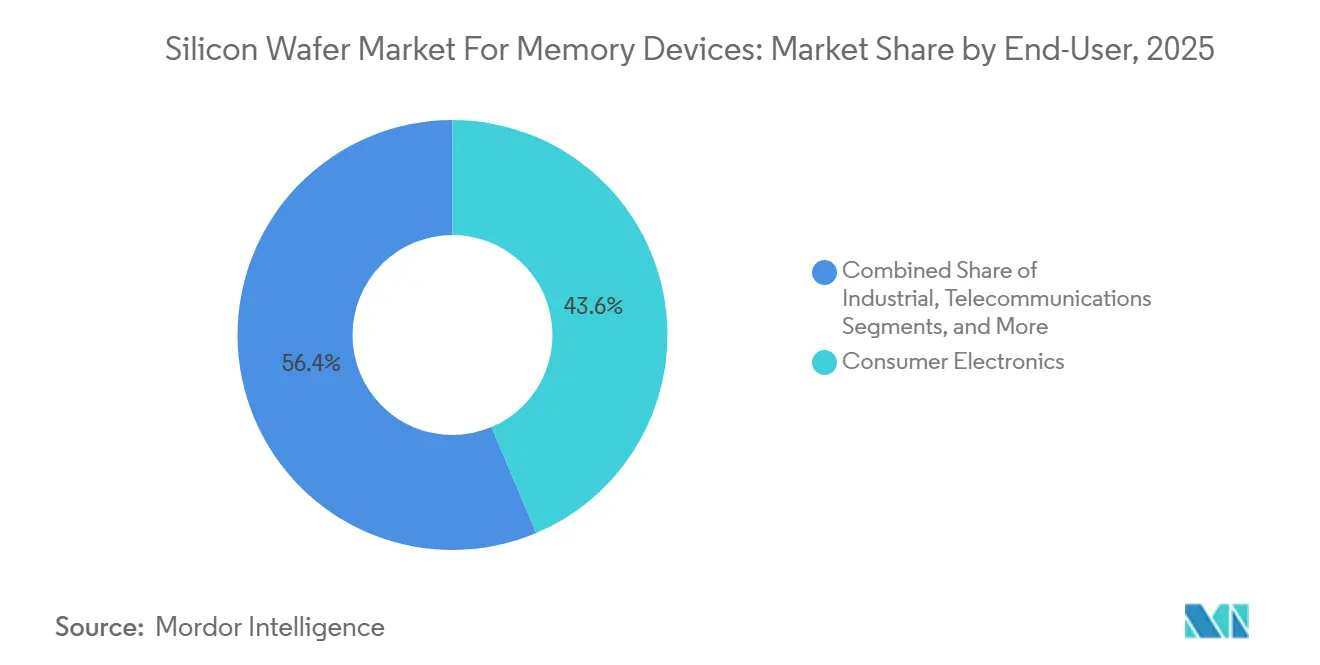

- Por usuario final, la electrónica de consumo representó el 43,63% de la demanda de 2025, mientras que las aplicaciones automotrices exhiben el mayor crecimiento con una CAGR del 4,98% hasta 2031.

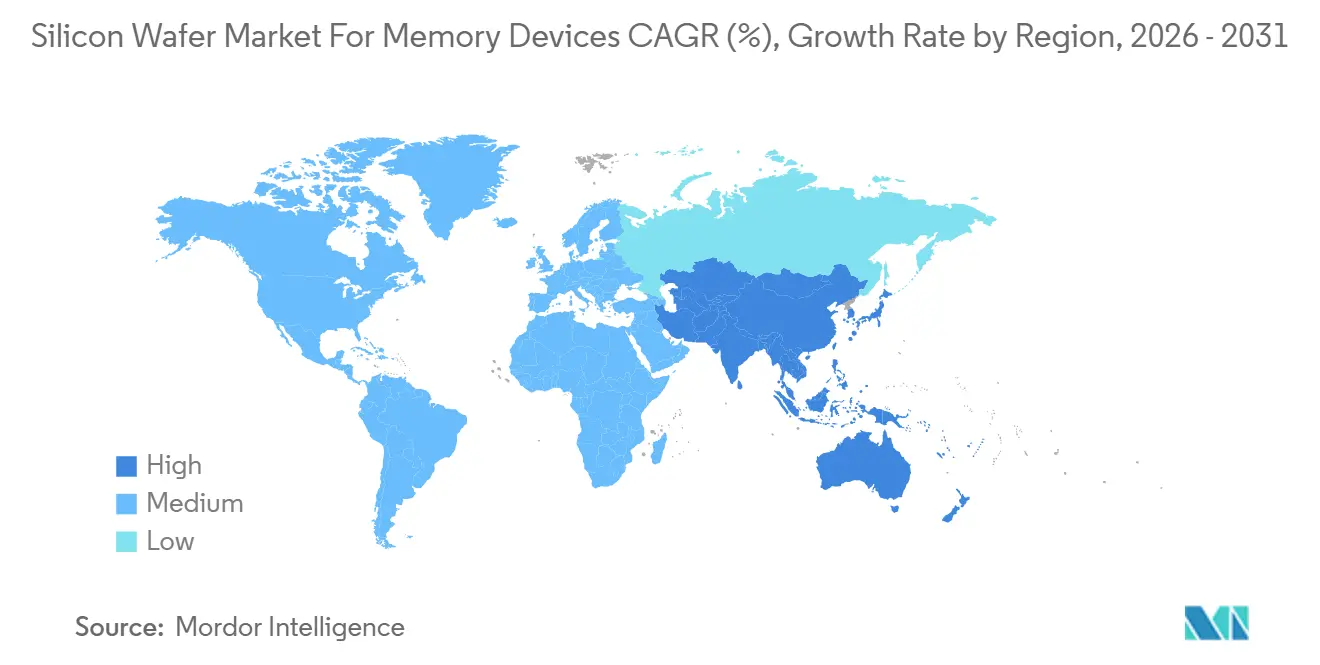

- Por geografía, Asia-Pacífico dominó con una participación del 83,19% del tamaño del mercado de obleas de silicio para dispositivos de memoria en 2025 y avanza a una CAGR del 5,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio para Dispositivos de Memoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición Acelerada a Fábricas de 300 mm | +1.2% | Taiwán, Corea del Sur, Japón, expansión global | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Memoria Impulsada por IA | +1.5% | América del Norte y Asia-Pacífico, Europa emergente | Corto plazo (≤ 2 años) |

| Creciente Memoria Automotriz para ADAS y Vehículos Eléctricos | +0.9% | Estados Unidos, Alemania, Japón, Global | Mediano plazo (2-4 años) |

| Comercialización de Pilas DRAM 3D/NRAM | +0.7% | Corea del Sur, Taiwán, Estados Unidos piloto | Largo plazo (≥ 4 años) |

| Recocido Láser en Línea para Mejorar el Rendimiento de Obleas | +0.4% | Centros de fabricación principales en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos CHIPS Gubernamentales | +0.8% | Estados Unidos, Unión Europea, Japón, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición Acelerada a Fábricas de 300 mm

Los fabricantes de memoria están desmantelando líneas de 200 mm e invirtiendo capital en plataformas de 300 mm que generan 2,25 veces más área de dado por oblea, reduciendo el costo de sustrato por gigabyte en aproximadamente un 30%. La Fábrica 2 de Kumamoto de TSMC destina capacidad de 300 mm para DRAM especial orientada a clientes automotrices, y Samsung junto con SK Hynix están reconvirtiendo instalaciones de 200 mm en centros de I+D para acelerar el trabajo con materiales de próxima generación. Los nodos avanzados para HBM3E dependen de vías a través del silicio que solo resultan económicas en sustratos de 300 mm. Las fundiciones más pequeñas en China y Taiwán están adquiriendo equipos de 300 mm reacondicionados para superar los obstáculos de control de exportaciones, ampliando la base instalada y sustentando la demanda de sustratos a largo plazo. La tendencia también permite a los fabricantes de dispositivos de memoria integrados co-localizar lógica y DRAM en el mismo diámetro, una ventaja de eficiencia para las arquitecturas de cómputo en memoria.[1]L. Miller, "Arquitecturas de Cómputo en Memoria," IEEE Spectrum, spectrum.ieee.org

Expansión de la Demanda de Memoria Impulsada por IA en Centros de Datos

Los clústeres de IA generativa ahora absorben pilas HBM que necesitan un 40% más de área de oblea por terabyte que DDR5. SK Hynix envió HBM3E de 12 capas en el segundo trimestre de 2025 y Micron pasó a pilas de 36 GB a principios de 2026, ambas basadas en obleas base de 300 mm con protuberancias de pilar de cobre de paso fino. Los hiperescaladores también implementan GDDR7 para cargas de trabajo de inferencia, creando una curva de demanda de doble vía que recompensa a los proveedores de obleas capaces de suministrar sustratos ultraplanos para HBM junto con obleas estándar para GDDR7. SEMI proyecta que la DRAM vinculada a IA alcanzará el 28% del total de inicios de obleas DRAM para 2027, el doble de los niveles de 2024.[2]A. Jones, "Pronóstico de Demanda de Memoria para IA," SEMI, semi.org A medida que las huellas de memoria de las GPU se expanden, los pedidos de sustratos se mantienen resilientes incluso durante las caídas de precios de DRAM, amortiguando las oscilaciones de ingresos para los proveedores de obleas.

Creciente Memoria Automotriz para Plataformas ADAS y de Vehículos Eléctricos

Los fabricantes de equipos originales automotrices están transitando hacia soluciones LPDDR5X y UFS 4.0 que exigen seguridad funcional ASIL-D. SK Hynix obtuvo la calificación ASIL-D en marzo de 2025 con obleas que exhiben menos de 0,3 µm de variación de espesor total, garantizando la integridad del hilo de unión entre -40 °C y 125 °C. Las arquitecturas de cómputo zonal en vehículos eléctricos ahora requieren hasta 64 GB de DRAM por vehículo, cuadruplicando el contenido de memoria en relación con los modelos de combustión interna. Los proveedores de primer nivel como Bosch y Continental cofinancian la calificación de obleas, un nuevo modelo de asociación que mejora la trazabilidad y eleva los costos de control de procesos para los proveedores de sustratos. El aumento constante de las funciones autónomas mantiene la demanda de obleas contracíclica respecto a las desaceleraciones de la electrónica de consumo.

Comercialización de Pilas DRAM 3D/NRAM

Samsung y SK Hynix apuntan a la producción en masa de DRAM 3D de 16 y 24 capas para 2028. Los requisitos de densidad de defectos ultrabajos impulsan a los fabricantes de obleas a invertir en deposición de capas atómicas para garantizar interfaces de unión viables. Intel e IBM están explorando conceptos de RAM neuromórfica que integran elementos resistivos dentro del sustrato, aunque la durabilidad sigue siendo un obstáculo. A medida que la memoria apilada se vuelve convencional, los proveedores de obleas segmentarán sus ofertas en sustratos ultraplanos premium y grados de producto básico para DRAM plana, cada uno con estructuras de precios y márgenes distintivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes Cíclicos de Gasto de Capital por Fabricantes de Dispositivos de Memoria Integrados | -0.8% | Corea del Sur, Taiwán, Global | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Polisilicio como Materia Prima | -0.5% | China, Alemania, Global | Mediano plazo (2-4 años) |

| Costos Crecientes de Cumplimiento de Intensidad Energética | -0.3% | Unión Europea, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Calificación Retrasada de Equipos de 450 mm | -0.2% | Estados Unidos, Japón, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recortes Cíclicos de Gasto de Capital por Fabricantes de Dispositivos de Memoria Integrados

Los productores de memoria redujeron el gasto de capital en 12.000 millones de USD en 2024-2025 ante precios de DRAM por debajo del costo en efectivo, postergando nuevas rampas de fábricas y restringiendo la adquisición de obleas. Samsung aplazó su expansión Pyeongtaek P4 y Micron retrasó la instalación de equipos en Idaho y Singapur. Dado un tiempo de producción de obleas de 12 a 18 meses, las cancelaciones abruptas de pedidos sobrecargan a los proveedores de sustratos con exceso de inventario, erosionando los márgenes hasta en 300 puntos básicos. Los contratos de tomar o pagar podrían mitigar el riesgo, pero los fabricantes de dispositivos integrados se resisten durante las recesiones, prolongando la volatilidad.

Cuellos de Botella en el Suministro de Polisilicio como Materia Prima

La demanda del sector solar y las medidas antidumping comprimieron el polisilicio de grado semiconductor en 2025, elevando los precios al contado de 28 USD/kg en 2024 a 34 USD/kg a mediados de 2025. El proyecto de 325 millones de USD de Hemlock bajo la Ley de CHIPS agrega solo el 8% de la capacidad global para 2028, y la producción está reservada para compradores de obleas estadounidenses.[3]Departamento de Comercio de los Estados Unidos, "Anuncios de Financiamiento de la Ley de CHIPS," commerce.gov Con China suministrando aún el 60% del polisilicio de alta pureza, los choques geopolíticos podrían desencadenar interrupciones en el suministro que los proveedores de sustratos no pueden cubrir mediante fuentes alternativas. A más largo plazo, la diversificación hacia capacidad de reactores de lecho fluidizado en Estados Unidos y Alemania podría aliviar la escasez, pero los plazos siguen siendo prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Economías de 300 mm Impulsan la Consolidación

El segmento de 300 mm del Mercado de Obleas de Silicio para Dispositivos de Memoria representó el 85,73% del volumen en 2025, y el segmento está proyectado para crecer a una CAGR del 5,11% hasta 2031. Esa dominancia se traduce en un tamaño sustancial del mercado de obleas de silicio para dispositivos de memoria a nivel de diámetro, reforzando el enfoque de los proveedores en el pulido ultraplano y las bajas densidades de defectos. La litografía ultravioleta extrema para nodos DRAM por debajo de 10 nm impone una variación de espesor total inferior a 0,2 µm, un estándar que solo unos pocos proveedores pueden cumplir, lo que refuerza las barreras de entrada. Las obleas de 200 mm de uso general mantienen tracción para circuitos integrados de potencia automotriz heredados, aunque una tasa de crecimiento de apenas el 2,8% señala una trayectoria de declive a medida que los conjuntos de herramientas de 300 mm reacondicionados se expanden por China y el Sudeste Asiático. Las obleas de menos de 150 mm persisten en nichos de MEMS, pero su participación combinada es inferior al 1,3%, lo que las hace estratégicamente irrelevantes para los productores de memoria convencionales.

La amortización de equipos favorece las líneas de 300 mm porque un solo lote entrega 2,25 veces la superficie de dado de las líneas de 200 mm sin costos proporcionalmente mayores de mano de obra o servicios. La decisión de TSMC de dedicar la Fábrica 2 de Kumamoto a DRAM especial demuestra que la memoria ahora compite directamente con la lógica por la capacidad premium de 300 mm. Como resultado, los contratos a largo plazo de obleas de 300 mm firmados en 2025 aumentaron de precio entre un 8% y un 12%. Los proveedores más pequeños optan por salir del mercado o formar empresas conjuntas dado que las fbricas nuevas cuestan más de 500 millones de USD. Los oligopolistas aprovechan la escala para invertir en sustratos preparados para vías de silicio pasante, asegurando futuras oportunidades en DRAM 3D.

Por Tipo de Oblea: SOI Gana Terreno en RF Automotriz

Los sustratos pulidos primos representaron el 81,22% del volumen en 2025, reflejando la compatibilidad con procesos heredados. Continúan siendo el pilar de la cuota de mercado del Mercado de Obleas de Silicio para Dispositivos de Memoria porque las líneas de DRAM y NAND de consumo dependen del silicio a granel optimizado en costos. Sin embargo, los sustratos SOI se están expandiendo a una CAGR del 5,29%, superando al Mercado de Obleas de Silicio para Dispositivos de Memoria en general. Los módulos de radar automotriz y RF para 5G aprovechan la menor capacitancia parásita del SOI, y Soitec envió 2 millones de obleas FD-SOI de 300 mm en 2025, ilustrando una sólida demanda del mercado final. Las obleas epitaxiales, con una participación del 9%, crecen modestamente un 4,1% porque los proveedores de dispositivos de potencia incursionan en GaN sobre Si para inversores de vehículos eléctricos, un campo adyacente pero no central para los dispositivos de memoria.

La adopción de SOI es más visible en China, donde el FD-SOI sortea las restricciones de exportación de FinFET. Shanghai Simgui aumentó la producción de SOI de 200 mm en un 25% en 2025 para abastecer a los fabricantes nacionales de RF. Los sustratos especiales segmentan la cadena de valor en nichos de alto margen y menor volumen frente a las obleas pulidas primas convertidas en productos básicos. El diferencial de crecimiento de 3,7 puntos porcentuales subraya que los espacios especiales capturarán beneficios incrementales incluso si las obleas pulidas primas siguen siendo numéricamente dominantes hasta 2031.

Por Usuario Final: El Sector Automotriz Reduce la Brecha con la Electrónica de Consumo

La electrónica de consumo consumió el 43,63% de las obleas en 2025, sustentada por las actualizaciones de memoria en teléfonos inteligentes y PC. Sin embargo, su trayectoria del 3,9% queda por detrás de la CAGR del 4,98% registrada por el sector automotriz. Las plataformas de vehículos eléctricos con cómputo centralizado demandan hasta 64 GB de DRAM por vehículo, multiplicando la demanda de sustratos incluso mientras las ventas globales de unidades automotrices se estancan. El tamaño del mercado de obleas de silicio para dispositivos de memoria vinculado al uso automotriz se está expandiendo por lo tanto más rápido que la demanda impulsada por teléfonos inteligentes. La automatización industrial muestra un crecimiento del 4,2%, impulsado por robots colaborativos que implementan LPDDR4X, mientras que la infraestructura de telecomunicaciones registra una aceleración del 4,5% aprovechando GDDR6 en estaciones base de 5G. El sector médico y aeroespacial se mantiene estable al 3,5% porque los ciclos de calificación desincentivan la actualización tecnológica rápida.

Los proveedores automotrices de primer nivel co-invierten en la definición de especificaciones de obleas, un contraste marcado con la electrónica de consumo donde los fabricantes de dispositivos integrados dictan los estándares. Esta alineación eleva la participación del mercado de obleas de silicio para dispositivos de memoria suministrada a vehículos, reduciendo la brecha con los teléfonos inteligentes. La exposición a dos mercados, sin embargo, sincroniza el riesgo; si ambos sectores se debilitan simultáneamente, la demanda de obleas podría caer bruscamente, enfatizando la importancia de la diversificación geográfica y de productos para los fabricantes de sustratos.

Análisis Geográfico

Asia-Pacífico dominó el Mercado de Obleas de Silicio para Dispositivos de Memoria con el 83,19% del volumen de producción en 2025, creciendo a una CAGR del 5,16% hasta 2031. Los complejos verticalmente integrados de Corea del Sur en Pyeongtaek e Icheon reducen los plazos de entrega de sustratos de 18 a 12 meses, generando valiosos ciclos de retroalimentación de rendimiento. El ecosistema de Taiwán se beneficia de la empresa conjunta TSMC-Sony-Denso en Kumamoto, que canaliza subsidios japoneses por valor de 476 mil millones de JPY (3,2 mil millones de USD) para localizar obleas de DRAM. La participación del 18% de China dentro de Asia-Pacífico, liderada por Shanghai Simgui y GRINM, sigue dependiendo del polisilicio importado y de herramientas de extracción de cristales, manteniendo abierta la puerta a interrupciones por controles de exportación.

América del Norte representó el 9% del volumen de 2025, impulsado por las subvenciones de la Ley CHIPS. La planta de GlobalWafers en Sherman añadirá 1,2 millones de obleas de 300 mm anuales para 2028, reduciendo la dependencia de EE. UU. de las importaciones. La participación del 4% de Europa avanza a un ritmo del 4,3% gracias a los 43 mil millones de EUR (46 mil millones de USD) en incentivos de la Ley de Chips que respaldan las expansiones de Infineon y STMicroelectronics. Aun así, el suministro sigue fragmentado, con Siltronic operando entre Alemania y Singapur, lo que limita las ventajas de costos relacionadas con la escala. América del Sur y Oriente Medio y África juntos permanecen por debajo del 1%, careciendo de fábricas de memoria autóctonas y enfrentando altas barreras de capital.

El Mercado de Obleas de Silicio para Dispositivos de Memoria se concentra, por tanto, en torno a tres zonas de fabricación: las megafábricas del Este de Asia, la capacidad soberana de América del Norte y las líneas especiales de mediana escala de Europa. Los responsables de políticas impulsan la resiliencia local, pero la concentración de materias primas y las dependencias de herramientas significan que la autosuficiencia genuina está a años de distancia. Para los proveedores, esta combinación geográfica implica gestionar múltiples regímenes de cumplimiento mientras se garantiza la entrega justo a tiempo en un mapa logístico cada vez más regionalizado.

Panorama Competitivo

Shin-Etsu Chemical, SUMCO Corporation y GlobalWafers controlaron colectivamente aproximadamente el 65% de la capacidad de obleas pulidas primas de 300 mm en 2025, otorgando al Mercado de Obleas de Silicio para Dispositivos de Memoria un perfil moderadamente concentrado. La disciplina histórica de precios se basó en adiciones de capacidad sincronizadas, pero las expansiones en Texas y Singapur por parte de GlobalWafers y Siltronic inyectan nueva producción que podría reducir los márgenes operativos entre 150 y 200 puntos básicos si la demanda no alcanza las proyecciones. Los proveedores de productos básicos ahora compiten en tiempo de ciclo y rendimiento, mientras que Soitec y Okmetic persiguen nichos de alto margen como FD-SOI y sustratos de alta resistividad.

Las solicitudes de patentes para el empaquetado a nivel de oblea aumentaron un 22% en 2025, señalando un giro hacia aguas arriba en los interposores de silicio donde los márgenes brutos son entre un 20% y un 30% superiores a los de las obleas sin procesar.[4]Actas de la Conferencia IEEE, "Tendencias en el Empaquetado a Nivel de Oblea," IEEE Xplore, ieeexplore.ieee.org Empresas más pequeñas como Wafer Works y Zing Semiconductor forjan acuerdos de codesarrollo con fabricantes de dispositivos integrados en procesos de unión híbrida esenciales para el apilamiento de DRAM 3D. El movimiento refleja un consenso de la industria en el sentido de que los grupos de margen están migrando desde el suministro de sustratos hacia los servicios de integración y empaquetado.

Al mismo tiempo, las regulaciones de intensidad energética y los aranceles de carbono en Europa elevan los diferenciales de costos operativos que favorecen las ubicaciones con redes eléctricas de bajo carbono. El comportamiento competitivo está, por tanto, moldeado por el momento de la capacidad, la diversificación hacia aguas arriba y la agilidad en el cumplimiento normativo, más que por la simple economía de escala por sí sola.

Líderes de la Industria de Obleas de Silicio para Dispositivos de Memoria

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK Siltron Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: GlobalWafers obtuvo la aprobación final para 400 millones de USD en financiamiento de la Ley de CHIPS para construir una planta de obleas de 300 mm en Sherman, Texas, con producción prevista para finales de 2027.

- Enero de 2026: SK Hynix inició la producción en masa de pilas HBM3E de 12 capas en su fábrica M16 de Icheon, suministrando las GPU H200 de NVIDIA.

- Diciembre de 2025: Soitec y STMicroelectronics firmaron un programa conjunto para escalar la producción de obleas FD-SOI de 22 nm para radar automotriz, con ejecuciones piloto previstas para mediados de 2026.

- Noviembre de 2025: Micron inició los envíos en volumen de memoria HBM3E Gen2, utilizando obleas de 300 mm con unión híbrida para pilas de 36 GB.

Alcance del Informe del Mercado Global de Obleas de Silicio para Dispositivos de Memoria

El Mercado de Obleas de Silicio para Dispositivos de Memoria está experimentando un crecimiento significativo, impulsado por la creciente demanda de soluciones de memoria avanzadas en diversas industrias. La adopción de obleas de silicio en aplicaciones como la electrónica de consumo, la automoción y las telecomunicaciones se está expandiendo debido a su papel fundamental en la mejora del rendimiento y la eficiencia de los dispositivos.

El Informe del Mercado de Obleas de Silicio para Dispositivos de Memoria está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante, Silicio Especial), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Prime Pulida |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Oblea | Prime Pulida | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado para Sensores) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para obleas de 300 mm dedicadas a memoria para 2031?

Se prevé que el segmento de 300 mm del Mercado de Obleas de Silicio para Dispositivos de Memoria alcance aproximadamente 4,3 mil millones de pulgadas cuadradas en 2031, lo que refleja un CAGR del 5,11% desde 2026.

¿Por qué las obleas SOI están ganando terreno en aplicaciones automotrices?

Los sustratos SOI reducen la capacitancia parásita, mejorando la integridad de la señal de onda milimétrica para radar y frentes de RF, y su adopción se está acelerando a una CAGR del 5,29% dentro de las líneas de memoria automotriz.

¿Cómo influyen los incentivos de la Ley de CHIPS en el suministro de obleas en los Estados Unidos?

Las subvenciones han financiado la fábrica de GlobalWafers en Texas y la expansión de polisilicio de Hemlock, añadiendo colectivamente capacidad doméstica de obleas y materias primas que reduce la dependencia de importaciones.

¿Qué regiones tienen la mayor participación en la producción de obleas para dispositivos de memoria?

Asia-Pacífico retiene el 83,19% del volumen, liderado por Corea del Sur, Taiwán, Japón y China, con América del Norte y Europa juntas por debajo del 13%.

¿Cuáles son las principales presiones de costos que enfrentan los proveedores de obleas?

La volatilidad del precio del polisilicio, el cumplimiento de la intensidad energética en la Unión Europea y los ciclos de gasto de capital de los fabricantes de dispositivos integrados ejercen presión a la baja sobre los márgenes a pesar de la demanda estable a largo plazo.

¿Cómo está alterando el empaquetado avanzado las estrategias de los proveedores de obleas?

Los proveedores invierten cada vez más en interposadores de silicio y servicios de vías a través del silicio, persiguiendo márgenes entre un 20% y un 30% superiores a los de las ventas de obleas desnudas y diferenciándose mediante propiedad intelectual.

¿Qué tamaño tendrá el Mercado de Obleas de Silicio para Dispositivos de Memoria en 2031?

El tamaño del Mercado de Obleas de Silicio para Dispositivos de Memoria tiene previsto alcanzar 5,03 mil millones de pulgadas cuadradas en 2031 con un CAGR del 4,72%.

Última actualización de la página el: