Tamaño y Participación del Mercado de Monitoreo en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.56% CAGR |

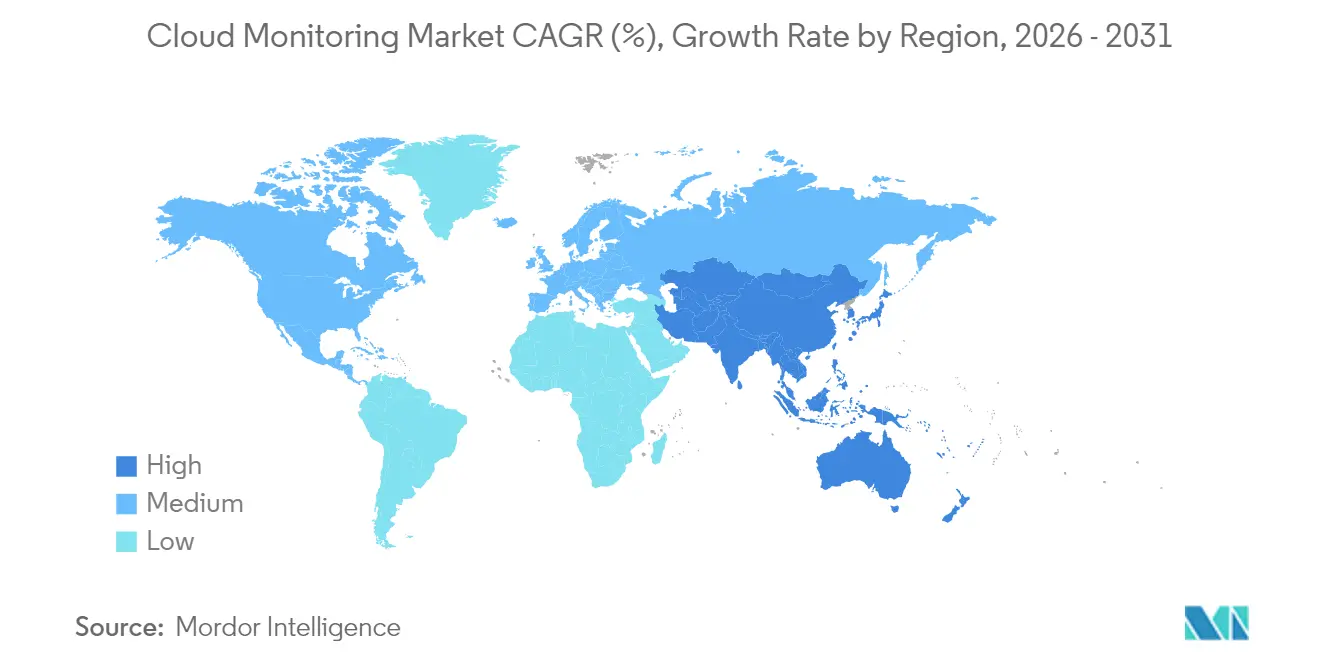

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo en la Nube por Mordor Intelligence

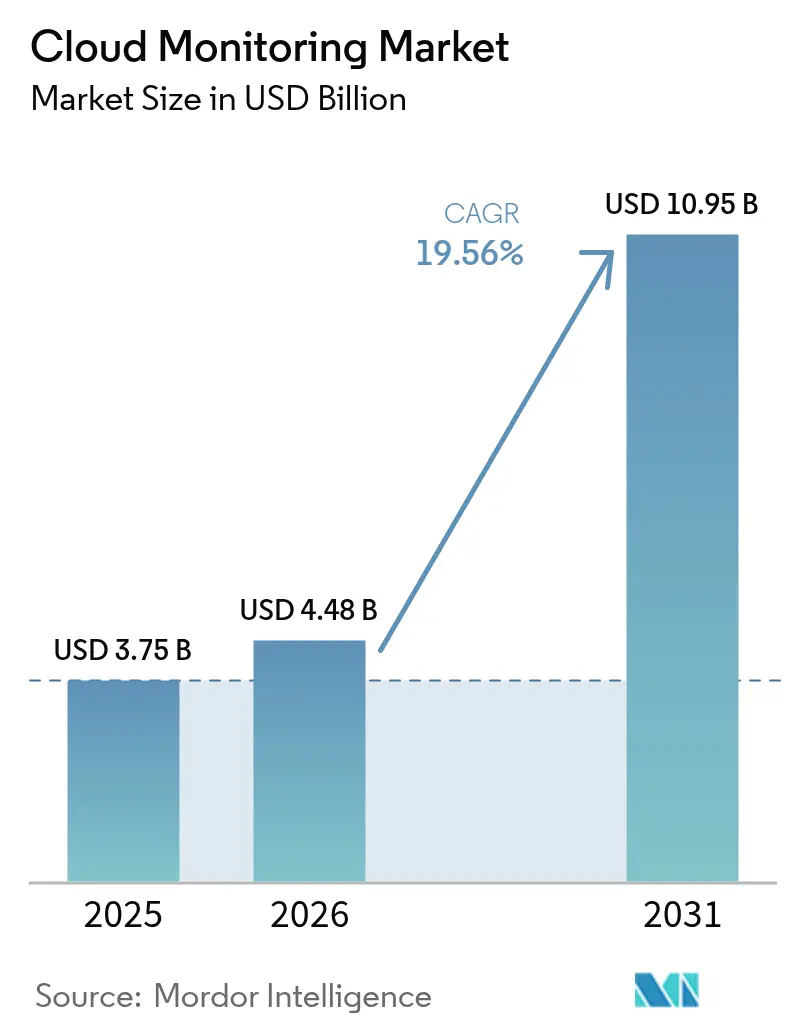

Se espera que el tamaño del Mercado de Monitoreo en la Nube crezca de USD 3.750 millones en 2025 a USD 4.480 millones en 2026 y se prevé que alcance USD 10.950 millones en 2031 a una CAGR del 19,56% durante el período 2026-2031.

La acelerada adopción de la multinube, la visibilidad de las cargas de trabajo de inteligencia artificial, la responsabilidad de FinOps y los mandatos de soberanía de datos están redefiniendo las hojas de ruta de los proveedores. Las empresas están reemplazando las herramientas de monitoreo puntuales por plataformas unificadas que ingieren registros, métricas, trazas, experiencia de usuario y señales de costos en tiempo real. La rápida estandarización de OpenTelemetry está reduciendo la fricción de integración, mientras que la detección de anomalías impulsada por inteligencia artificial acorta el tiempo medio de resolución. El gasto está migrando desde las métricas de infraestructura pura hacia una inteligencia de pila completa que vincula la salud técnica con el impacto en los ingresos. La intensidad competitiva se mantiene moderada a medida que las nubes de hiperescala incorporan herramientas nativas, aunque aún se asocian con proveedores independientes para abordar entornos híbridos.

Conclusiones Clave del Informe

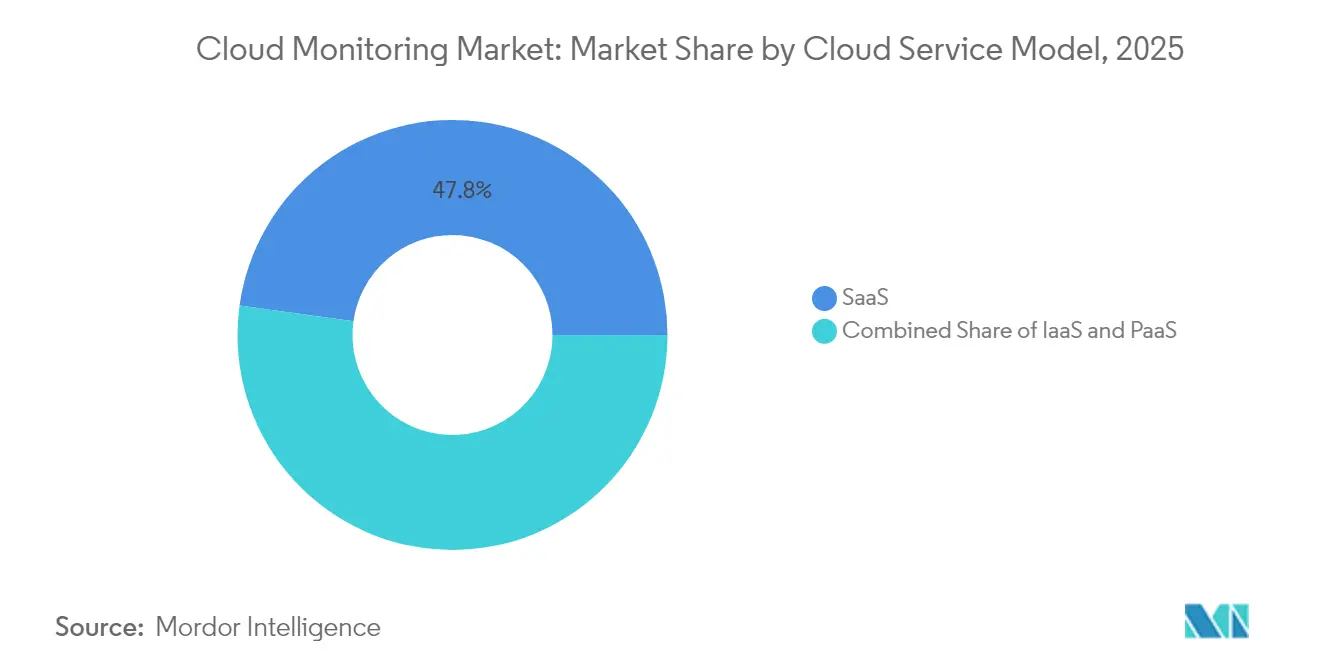

- Por modelo de servicio en la nube, las ofertas de SaaS representaron el 47,80% de la participación del mercado de observabilidad en la nube en 2025; se prevé que las soluciones de PaaS crezcan a una CAGR del 28,45% hasta 2031.

- Por componente, las soluciones representaron el 61,30% del tamaño del mercado de observabilidad en la nube en 2025, mientras que los servicios se expanden a una CAGR del 18,85% hasta 2031.

- Por modo de implementación, la nube pública retuvo una participación de ingresos del 56,40% en 2025; las opciones de nube híbrida y multinube están proyectadas para registrar una CAGR del 23,95% hasta 2031.

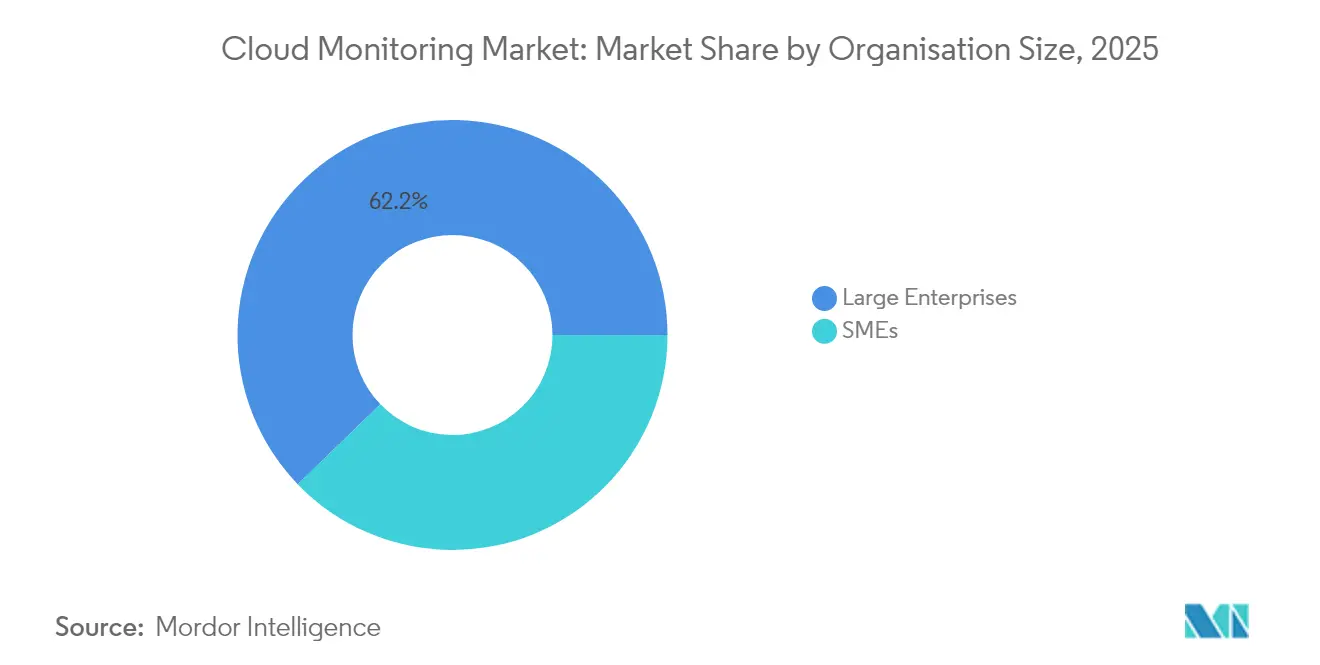

- Por tamaño de organización, las grandes empresas contribuyeron con el 62,20% de los ingresos de 2025, mientras que las PYMEs son el segmento de más rápido crecimiento con una CAGR del 18,05%.

- Por industria de usuario final, TI y telecomunicaciones lideró con una participación del 28,60% en 2025; se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 17,25% hasta 2031.

- Por región, América del Norte concentró el 40,60% de los ingresos en 2025; Asia Pacífico es la geografía de expansión más rápida con una CAGR del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de multinube y nube híbrida | +4.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cultura DevOps/SRE y necesidad de observabilidad en tiempo real | +3.80% | Global, liderado por América del Norte, en expansión en APAC | Corto plazo (≤ 2 años) |

| Explosión de cargas de trabajo de IA/ML que requieren monitoreo a nivel de GPU | +3.50% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Responsabilidad de FinOps y presión de optimización del valor frente al costo | +2.90% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Paneles de sostenibilidad para la elaboración de informes de carbono en la nube | +1.80% | Liderado por Europa, en expansión hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Mandatos de nube soberana y localización de datos | +2.10% | Europa y APAC como núcleo, adopción selectiva en otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Multinube y Nube Híbrida

El uso de la multinube cruzó un punto de inflexión, con el 43% de las empresas de servicios financieros distribuyendo ya sus cargas de trabajo entre dos o más hiperescaladores en 2024. Cada proveedor exporta métricas únicas, por lo que los equipos de operaciones enfrentan una proliferación de telemetría y puntos ciegos. Las plataformas unificadas que normalizan los datos entre AWS, Azure y Google Cloud están, por tanto, reemplazando a los monitores de nube única. La adopción de agentes OpenTelemetry aumentó considerablemente porque la instrumentación neutral al proveedor facilita la cobertura de todo el entorno. Las organizaciones también necesitan vistas correlacionadas de costos, rendimiento y cumplimiento cuando la misma transacción abarca nodos locales y en la nube. Estas presiones elevan la observabilidad de la nube híbrida de capacidad opcional a indispensable, impulsando el mercado de observabilidad en la nube hacia un contexto de extremo a extremo más profundo.

Cultura DevOps/SRE y Observabilidad en Tiempo Real

La Ingeniería de Confiabilidad del Sitio se ha generalizado en las grandes empresas, reduciendo los costos medios de interrupción que superan USD 1 millón por hora[1]Buddy Brewer, "La Economía de la Observabilidad," New Relic, newrelic.com. Los equipos ahora incorporan señales doradas y objetivos de nivel de servicio en los canales de CI/CD para que los defectos se detecten antes de los despliegues en producción. La visibilidad de pila completa reduce el tiempo de inactividad en un 79% en comparación con las cadenas de herramientas aisladas. La detección de anomalías impulsada por inteligencia artificial complementa a los equipos humanos al identificar precursores de incidentes en registros y trazas. Los ciclos de retroalimentación más rápidos también aumentan la productividad de los desarrolladores, convirtiendo la observabilidad en un habilitador directo del negocio. El mercado de observabilidad en la nube se beneficia, por tanto, de presupuestos que se desplazan hacia los equipos de ingeniería en lugar de las operaciones de TI tradicionales.

Explosión de Cargas de Trabajo de IA/ML que Requieren Monitoreo a Nivel de GPU

El entrenamiento de modelos de lenguaje y la inferencia en tiempo real llevan los clústeres de GPU a costos de cientos de dólares por hora, lo que exige métricas de utilización granulares. Los proveedores ahora exponen el calor de los núcleos tensores, el ancho de banda de memoria y el consumo de energía dentro de los mismos paneles que rastrean la latencia. La adquisición de Metaplane por parte de Datadog amplió la cobertura a la calidad de los canales de datos, demostrando que la precisión del modelo y la salud de la infraestructura deben observarse conjuntamente. Los casos extremos, como los agentes de inteligencia artificial que actúan de forma autónoma, requieren verificaciones continuas de cumplimiento de políticas. Estos requisitos especializados amplían la base direccionable del mercado de observabilidad en la nube mucho más allá del monitoreo clásico del rendimiento de aplicaciones.

Responsabilidad de FinOps y Presión de Optimización del Valor frente al Costo

La ingesta de observabilidad puede consumir entre el 15% y el 25% del gasto en la nube, por lo que los responsables financieros exigen pruebas de retorno sobre la inversión. Las nuevas plataformas aplican muestreo inteligente y ajuste de retención para reducir el almacenamiento sin perder el contexto crítico. Los paneles de FinOps ahora atribuyen el gasto hasta el nivel de función o cliente, lo que permite decisiones de imputación de costos y optimización. Los modelos de licenciamiento basados en consumo están reemplazando los precios por host que penalizaban la densidad de Kubernetes. Esta disciplina fiscal alinea el éxito del proveedor con los ahorros del cliente, mejorando la fidelización en todos los niveles del mercado de observabilidad en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Visibilidad limitada en pilas en contenedores y sin servidor | -2.80% | Global, con mayor impacto en organizaciones nativas de la nube | Corto plazo (≤ 2 años) |

| Aumento del costo total de propiedad de las plataformas de observabilidad de pila completa | -3.20% | Global, con mayor impacto en regiones sensibles al costo | Mediano plazo (2-4 años) |

| Brecha de habilidades en ingeniería de observabilidad | -2.10% | Global, aguda en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Límites de tasa de API de hiperescaladores, limitación y telemetría profunda | -1.90% | Global, con impacto en usuarios de análisis de datos de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Visibilidad Limitada en Pilas en Contenedores y sin Servidor

Los contenedores pueden vivir durante segundos, mientras que las funciones sin servidor se activan sin agentes, dejando brechas que los monitores heredados no pueden cubrir. Kubernetes añade metadatos a nivel de torrente, por lo que la recopilación por fuerza bruta infla las facturas de almacenamiento. El rastreo distribuido que une las rutas de solicitudes entre microservicios, combinado con la instrumentación de bajo consumo basada en eBPF, está emergiendo como solución. OpenTelemetry es fundamental pero aún complejo de implementar, lo que explica la adopción más lenta entre las PYMEs con recursos limitados. Hasta que la instrumentación lista para usar madure, las brechas de observabilidad en entornos efímeros frenarán la CAGR del mercado de observabilidad en la nube.

Aumento del Costo Total de Propiedad de las Plataformas de Observabilidad de Pila Completa

Las empresas ahora almacenan petabytes de telemetría para auditorías de cumplimiento, lo que incrementa las tarifas de almacenamiento y egreso que pueden superar los costos de licencia[2]Martin Mao, "Domando el Volumen de Telemetría a Escala," Chronosphere, chronosphere.io . Los precios propietarios, que a menudo combinan el recuento de hosts y el volumen de datos, dificultan la previsión presupuestaria. En respuesta, los clientes adoptan backends de código abierto como ClickHouse o Loki mientras conservan las capas de interfaz de usuario del proveedor, o negocian niveles de datos que mantienen los registros fríos en almacenes de objetos más económicos. Los proveedores compiten por ofrecer canales de ajuste automático que eliminen el ruido de bajo valor antes de que llegue al disco. Las innovaciones en control de costos deben mantener el ritmo, o algunos compradores retrasarán los despliegues, limitando el potencial máximo de ingresos del mercado de observabilidad en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio en la Nube: Dominio de SaaS frente a Innovación de PaaS

Las plataformas SaaS concentraron el 47,80% de los ingresos de 2025, lo que subraya la demanda de implementaciones listas para usar que eliminan la sobrecarga de infraestructura. Las soluciones PaaS marcan el carril de mayor crecimiento, con una CAGR del 28,45%, ya que los usuarios buscan una visión más profunda a nivel de código sin gestionar recopiladores. Las herramientas IaaS mantienen su relevancia para los entornos híbridos que necesitan recopiladores locales cerca de los datos regulados. Se prevé que el tamaño del mercado de observabilidad en la nube para SaaS se amplíe en USD 2.920 millones entre 2026 y 2031, a medida que las industrias rezagadas migren a servicios gestionados.

El impulso de PaaS refleja a los equipos de ingeniería de plataformas que incorporan la observabilidad en los portales internos de desarrolladores. Los grandes proveedores tecnológicos integran el rastreo, las pruebas de caos y los paneles de KPI directamente en los canales de construcción, reduciendo la carga cognitiva. Combinado con la autoinstrumentación de OpenTelemetry, esta sinergia acelera el tiempo de obtención de valor. En consecuencia, el mercado de observabilidad en la nube registra casi un tercio de las nuevas reservas netas provenientes de acuerdos de PaaS orientados a la observabilidad de modelos de inteligencia artificial y el análisis de costos.

Por Componente: Las Soluciones Lideran Mientras los Servicios se Aceleran

Las suites de soluciones capturaron el 61,30% de los ingresos en 2025, abarcando lagos de datos, motores de correlación y análisis de experiencia de usuario. Los servicios de consultoría, incorporación y observabilidad gestionada crecen a una CAGR del 18,85%, ya que las empresas tienen dificultades para contratar ingenieros de observabilidad. La demanda de integradores es mayor en los sectores regulados, donde la instrumentación debe mapearse a marcos de control.

Las hojas de ruta de los proveedores ahora incluyen horas de asesoramiento, formación certificada y paquetes de inicio rápido que acortan los ciclos de prueba de valor. La financiación de USD 800 millones de LogicMonitor destinada a la expansión de servicios señala cómo la experiencia profesional se convierte en una ventaja competitiva clave. A medida que los marcos evolucionan, los contratos de servicios recurrentes representarán una mayor proporción de los ingresos totales del mercado de observabilidad en la nube, profundizando los ecosistemas de socios.

Por Modo de Implementación: Liderazgo de la Nube Pública con Auge Híbrido

Las implementaciones en nube pública representaron el 56,40% de los ingresos en 2025, gracias al flujo de datos sin latencia dentro de VPCs individuales. Sin embargo, las opciones de nube híbrida y multinube registran una CAGR del 23,95%, ya que las organizaciones se protegen contra la dependencia de un proveedor y buscan la portabilidad de las cargas de trabajo. La participación del mercado de observabilidad en la nube para pilas multinube superará el 30,50% en 2031 si se mantiene la velocidad actual de los acuerdos.

Las normas de soberanía de datos en Europa y Asia obligan a algunas cargas de trabajo a permanecer en instalaciones locales o en regiones soberanas, aumentando la necesidad de visibilidad agnóstica a la topología. La adquisición de Splunk por parte de Cisco pone de relieve la demanda de plataformas que abarquen centros de datos, el borde y las nubes. La portabilidad de licencias sin fricciones y los paneles federados aparecen ahora en todas las solicitudes de propuesta empresarial, consolidando el atractivo híbrido.

Por Tamaño de Organización: Estabilidad Empresarial frente al Dinamismo de las PYMEs

Las empresas aportaron el 62,20% de la facturación de 2025, impulsadas por el gran volumen de telemetría y el análisis personalizado. Las PYMEs, empoderadas por los precios basados en el uso, registran una CAGR del 18,05%, ya que incorporan la observabilidad desde el primer día de desarrollo del producto. Se proyecta que el tamaño del mercado de observabilidad en la nube para PYMEs alcance USD 2.180 millones en 2031.

Los desarrolladores de startups eligen niveles de SaaS que se escalan automáticamente, desplazando el presupuesto de la contratación de personal hacia herramientas gestionadas. A medida que las PYMEs maduran, a menudo mantienen el mismo proveedor, aumentando el valor de vida del cliente. Los proveedores responden con SKU escalonados y ediciones comunitarias que convierten a los usuarios freemium a bajo costo de adquisición, sosteniendo el impulso del segmento.

Por Industria de Usuario Final: Liderazgo de TI con Aceleración del Comercio Minorista

TI y telecomunicaciones mantuvo una participación del 28,60% debido a los complejos entornos de microservicios y los estrictos acuerdos de nivel de servicio. El comercio minorista y el comercio electrónico registran una CAGR del 17,25%, ya que los retrasos de un segundo en la carga de páginas erosionan los ingresos del carrito de compras. El tamaño del mercado de observabilidad en la nube para el comercio minorista podría superar USD 1.330 millones en 2031 si se mantiene el crecimiento actual del comercio digital.

En BFSI, el análisis de fraude en tiempo real y los registros de auditoría regulatoria impulsan la adopción profunda del rastreo. El sector sanitario busca paneles alineados con HIPAA que cifren la telemetría en reposo. La manufactura vincula los sensores del piso de planta con los diagnósticos en la nube para el mantenimiento predictivo. La expansión intersectorial subraya la amplitud del mercado de observabilidad en la nube, con módulos verticales que adaptan la terminología y los componentes de cumplimiento.

Análisis Geográfico

América del Norte concentró el 40,60% de los ingresos de 2025, lo que refleja décadas de madurez en DevOps y una fuerte inversión en inteligencia artificial. Las instituciones financieras citan pérdidas medias por interrupciones de USD 10,44 millones anuales, lo que justifica herramientas de nivel premium. El debate sobre la nube soberana es moderado, aunque las leyes de privacidad siguen impulsando las funciones de residencia de datos. El crecimiento se modera a los bajos dos dígitos después de 2027, a medida que los ciclos de reemplazo se saturan, pero las actualizaciones de observabilidad de inteligencia artificial sostienen la expansión de licencias.

Asia Pacífico es el mercado de más rápido movimiento con una CAGR del 20,85%, impulsado por startups nativas de la nube e iniciativas de digitalización gubernamental. El gasto en nube pública de India podría alcanzar USD 25.500 millones en 2028. El retorno sobre la inversión en observabilidad supera el 114% en Singapur e Indonesia, lo que demuestra el alto rendimiento de la reducción del tiempo de inactividad. El sector de la nube de China, valorado en 6,192 billones de yuanes y liderado por Alibaba Cloud con una participación del 43%, impulsa los paneles en idioma local y los lagos de datos en el país.

Europa registra una CAGR de mediados de los dos dígitos, ya que el RGPD y la próxima Ley de Inteligencia Artificial consolidan las exigencias de protección de datos. Accenture señala que el 37% de las empresas invierten en nube soberana, con un 44% que planea aumentar esa inversión en los próximos dos años. Los proveedores se asocian con operadores regionales para garantizar canales de registro ubicados en la Unión Europea. Los paneles de energía ganan terreno a medida que los informes climáticos se fusionan con las métricas de rendimiento. Estos matices regionales impulsan colectivamente el mercado de observabilidad en la nube hacia implementaciones diversas y conscientes del cumplimiento normativo.

Panorama regulatorio

Los requisitos de cumplimiento para la monitorización en la nube están cada vez más vinculados a la garantía continua, la notificación de incidentes y la calidad de las evidencias en implementaciones soberanas y de nube pública. En Estados Unidos, FedRAMP publicó una Vista Previa Pública de sus Reglas Consolidadas para 2026 en mayo de 2026, estandarizando las expectativas para los proveedores de servicios en la nube hasta el 31 de diciembre de 2028. La guía formaliza un cambio hacia los procesos FedRAMP 20x y las prácticas colaborativas de monitorización continua que enfatizan la supervisión, el registro y los artefactos de seguridad procesables por máquina.

Paralelamente, el NIST publicó SP 800-172 Rev. 3 en mayo de 2026, reforzando los requisitos de seguridad mejorados para proteger la Información No Clasificada Controlada en sistemas no federales. Esto refuerza el enfoque de cumplimiento en la supervisión, la auditoría y la integridad del sistema para proveedores que atienden a compradores regulados. En Europa, el Reglamento de Ejecución (UE) 2024/2690 de la Comisión (adoptado el 17 de octubre de 2024) bajo el marco NIS2 aumenta la presión sobre los proveedores de nube para operacionalizar los umbrales de registro de seguridad, detección y notificación de incidentes, reforzando la demanda de plataformas de monitorización que respalden la retención auditable, la gobernanza de alertas y las restricciones regionales de manejo de datos.

Análisis de la cadena de valor

La cadena de valor de la monitorización en la nube comienza con la instrumentación y la generación de telemetría (agentes, recolectores OpenTelemetry, SDK, sensores eBPF) y se extiende a través del transporte y procesamiento de datos (streaming, indexación, almacenamiento de series temporales y registros). Luego avanza hacia la correlación y el análisis (AIOps, trazabilidad, análisis de causa raíz) y los flujos de trabajo orientados al usuario (paneles, SLO, integraciones de respuesta a incidentes). Los hiperescaladores (AWS, Microsoft Azure, Google Cloud) proporcionan métricas, registros y trazas nativas, mientras que los proveedores independientes (por ejemplo, Datadog, LogicMonitor, Zenoss, IDERA) se diferencian mediante la normalización multi-nube, la cobertura híbrida y análisis especializados como la visibilidad de GPU y de costos.

Los socios de canal y proveedores de servicios (consultoría, observabilidad gestionada e integradores de sistemas) operacionalizan las implementaciones integrando la monitorización en CI/CD, ITSM y operaciones de seguridad, y ajustando los pipelines de telemetría para controlar el costo y la retención. La estandarización moldea las transferencias a lo largo de la cadena: ITU-T Y.3556 (agosto de 2025) define un marco para las funciones de monitorización de microservicios, mientras que ISO/IEC TR 23951:2025 (abril de 2025) e ISO/IEC TR 10822-1:2025 (mayo de 2025) codifican prácticas para los modelos de métricas de SLA en la nube y la gestión multi-nube (incluida la monitorización y los informes). Estas normas respaldan una notificación de SLO más consistente y requisitos de adquisición en entornos heterogéneos.

Panorama Competitivo

El mercado permanece moderadamente fragmentado. Datadog registró ventas de USD 762 millones en el primer trimestre de 2025, un aumento del 25% interanual, mientras que Dynatrace alcanzó USD 1.647 millones de ARR, un incremento del 16%. La adquisición de Splunk por parte de Cisco por USD 28.000 millones señala la convergencia entre seguridad y observabilidad, elevando las barreras de entrada. Mientras tanto, el competidor emergente Chronosphere destaca la ingesta de series temporales rentable construida sobre M3 de código abierto.

La diferenciación estratégica se concentra en sondas de cargas de trabajo de inteligencia artificial, métricas de FinOps y controles de datos listos para políticas. La adquisición de Metaplane por parte de Datadog amplía las vistas de linaje de datos, fundamentales para la gobernanza de modelos. El acuerdo de ClickHouse con HyperDX incorpora almacenamiento columnar de alta velocidad bajo una interfaz de usuario nativa de OpenTelemetry. Los hiperescaladores incluyen monitoreo nativo pero aún certifican a socios de terceros para el alcance híbrido, protegiendo a los proveedores independientes.

Las patentes sobre muestreo distribuido y telemetría de GPU profundizan las ventajas competitivas protectoras. Los proveedores presentan solicitudes para motores automatizados de explicación de anomalías que resumen las narrativas de causa raíz. Las asociaciones del ecosistema con planificación de recursos empresariales, chatops de respuesta a incidentes y sistemas de gestión de tickets mejoran la fidelización. El tablero competitivo probablemente se inclinará hacia suites de plataformas que integren señales de seguridad, costos y sostenibilidad sin forzar la salida de datos, reforzando la dependencia del cliente pero reduciendo el esfuerzo de integración.

Líderes de la Industria de Monitoreo en la Nube

AWS

Broadcom Inc. (CA Technologies)

IDERA Inc.

LogicMonitor Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La instrumentación estandarizada y el soporte nativo para formatos de telemetría abiertos crean un espacio en blanco para que los proveedores simplifiquen la adopción, reduzcan la fricción de integración y compitan en análisis en lugar de en la recopilación propietaria de datos. OpenTelemetry se graduó dentro de la CNCF en mayo de 2026, y los hiperescaladores ampliaron el soporte directo para flujos de trabajo impulsados por OpenTelemetry, incluyendo la incorporación por parte de Amazon CloudWatch de métricas nativas de OpenTelemetry con consultas PromQL (junio de 2026). A medida que las empresas consolidan herramientas puntuales en plataformas unificadas para gestionar el costo y la complejidad, la diferenciación se centra cada vez más en la portabilidad de datos, la retención lista para la gobernanza y la correlación multi-nube que puede implementarse sin reinstrumentar cada servicio.

La IA y las operaciones agénticas también amplían la superficie de monitorización a través de las GPU, los pipelines de datos y los agentes autónomos. Esto crea oportunidades para productos que conectan la salud de la infraestructura con el comportamiento del modelo y el impacto empresarial. Las hojas de ruta de los proveedores muestran una mayor inversión en esta dirección, incluyendo la introducción por parte de Microsoft de un Azure Copilot Observability Agent dentro de Azure Monitor (junio de 2026) y el lanzamiento por parte de Elastic de soporte nativo para Prometheus junto con flujos de trabajo de investigación agéntica (junio de 2026). En el aspecto de flujos de trabajo, Google Cloud presentó de forma preliminar la alerta basada en SQL en Observability Analytics, lo que indica un movimiento más amplio hacia la observabilidad de autoservicio nativa en consultas para equipos de ingeniería y SRE que necesitan una iteración más rápida en la lógica de detección y los informes operativos.

Desarrollos recientes del sector

- Mayo de 2026: LogicMonitor anunció una colaboración con IBM y Red Hat para integrar IBM watsonx y Red Hat Ansible Automation Platform en su agente Edwin AI. La asociación vincula las percepciones de observabilidad con la automatización y las operaciones asistidas por IA, respaldando una remediación más rápida en entornos híbridos que combinan infraestructura local y en la nube.

- Abril de 2025: Cisco cerró su adquisición de Splunk por 28.000 millones de USD. Esta combinación de capacidades de seguridad y observabilidad bajo un único gran proveedor de plataformas eleva el nivel exigido a los proveedores de monitorización independientes que buscan demostrar un valor diferenciado en entornos híbridos y multi-nube.

- Diciembre de 2024: Oracle lanzó Oracle Enterprise Manager 24ai, añadiendo análisis de impacto basado en IA e integración más estrecha con OCI Observability and Management. La actualización refuerza la monitorización centrada en Oracle para empresas que operan entornos mixtos de OCI y locales, reforzando el papel de las cadenas de herramientas integradas para la gobernanza y la visibilidad operativa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de monitorización en la nube se mide como los ingresos generados por herramientas y servicios relacionados utilizados para rastrear el rendimiento, la disponibilidad y la salud de la infraestructura y las aplicaciones basadas en la nube. Nos enfocamos en señales de monitorización como el tiempo de actividad, el tiempo de respuesta y las métricas de carga de trabajo en entornos públicos, privados e híbridos.

Exclusiones de alcance: excluimos el trabajo más amplio de operaciones de TI que no está vinculado a resultados de monitorización en la nube, como los servicios generales de mesa de ayuda de TI y las herramientas exclusivamente de ciberseguridad que no se corresponden con métricas de rendimiento o fiabilidad de la monitorización en la nube.

Descripción general de la segmentación

- Por Modelo de Servicio en la Nube

- IaaS

- PaaS

- SaaS

- Por Componente

- Solución

- Servicios

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida/Multinube

- Por Tamaño de Organización

- PYMEs

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Manufactura

- Otros (Medios de Comunicación, Energía, Educación)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando los límites del mercado y la serie temporal con indicadores públicos disponibles de forma consistente en todas las regiones. Revisamos fuentes como las tablas de la economía digital de la Oficina de Análisis Económico de EE. UU., los datos de comercio internacional del Censo de EE. UU., las estadísticas de uso de TIC de Eurostat, los indicadores de economía digital de la OCDE y los conjuntos de datos de conectividad de la Unión Internacional de Telecomunicaciones (UIT) para comprender el ritmo de adopción de la nube y el nivel de actividad de TI empresarial.

Para fundamentar el contexto de proveedores y clientes, también utilizamos informes anuales, presentaciones ante la SEC, transcripciones de conferencias de resultados y documentación de productos de proveedores de software y proveedores de servicios gestionados, y luego los verificamos con cobertura de prensa de renombre y publicaciones de asociaciones relacionadas con la computación en la nube y la gestión de servicios de TI. Cuando fue necesario, se utilizó una suscripción de pago centrada en finanzas y noticias corporativas para estandarizar los historiales de ingresos, y se consultó una base de datos de patentes para captar señales de innovación en monitorización y observabilidad. Estos ejemplos no son exhaustivos, y se utilizaron fuentes públicas adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para comprobar qué consideran realmente los compradores como gasto en monitorización en la nube, cómo se dividen los presupuestos entre tarifas de plataforma y servicios, y cómo escalan los precios con el uso. Los temas incluyeron el número de hosts y contenedores monitorizados, los volúmenes de ingesta de datos de telemetría y los períodos de retención. Hablamos con partes interesadas de producto, ingeniería, ventas y operaciones en las regiones clave para poder reflejar las diferencias en la madurez de la nube y los patrones de adquisición, y luego revisamos las suposiciones cuando las respuestas mostraban una gran variación.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | Asia-Pacífico: 48% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Participantes más pequeños: 18% | Gerentes: 47% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza una construcción de arriba hacia abajo que parte de los conjuntos de gasto en software y servicios en la nube y luego los reduce utilizando indicadores de adopción y uso que se corresponden con la demanda de monitorización. En la práctica, vinculamos el modelo a señales de mercado como el crecimiento de la carga de trabajo en la nube pública, la base instalada de máquinas virtuales y contenedores, la penetración de DevOps empresarial, los volúmenes típicos de datos de telemetría (registros, métricas, trazas) y la proporción de entornos que ejecutan configuraciones híbridas, porque estas variables afectan directamente las necesidades de monitorización y la intensidad del gasto.

Después de formar los primeros totales, los corroboramos con verificaciones selectivas de abajo hacia arriba, incluyendo la consolidación de un conjunto muestreado de ingresos de proveedores, la validación de bandas de precios a partir de conversaciones de canal y la prueba de estrés del gasto implícito por carga de trabajo monitorizada. Cuando las divulgaciones de los proveedores eran incompletas, utilizamos referencias comparativas de pares y aplicamos rangos conservadores, que luego ajustamos tras la retroalimentación de las entrevistas. Las previsiones se elaboraron mediante análisis de escenarios basados en opiniones de expertos sobre el ritmo de migración a la nube, los cambios en el diseño de los modelos de precios (por consumo frente a por licencia) y los cambios esperados en el comportamiento de ingesta y retención de telemetría.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes para reducir la desviación respecto a la demanda real del mercado, incluidas las tendencias de adopción de la nube, la dirección del gasto en TI empresarial y las medidas de crecimiento de la carga de trabajo. Cuando una región o vertical mostraba un salto inusual, volvimos a probar los impulsores y revisamos las suposiciones mediante contactos de seguimiento cuando fue necesario.

Antes de la aprobación final, el modelo y las suposiciones escritas pasan por múltiples revisiones de analistas centradas en la consistencia de unidades, la lógica interanual y el momento de conversión de divisas. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios pronunciados de precios o grandes cambios en la adopción de la nube. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual respaldada por los últimos datos disponibles.

Tamaño del mercado de monitorización en la nube de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para la monitorización en la nube a menudo no coinciden porque cada editor delimita de manera algo diferente lo que cuenta como ingresos de monitorización, y también seleccionan diferentes años base y momentos de conversión de divisas. Las diferencias en si se incluyen los servicios, cómo se trata la fijación de precios basada en el uso y con qué rapidez se actualizan las suposiciones subyacentes también pueden generar dispersiones notables.

La tabla refleja una división entre estimaciones que se mantienen más cerca de la plataforma de software y los servicios de monitorización relacionados, frente a estimaciones que se amplían hacia la observabilidad adyacente y el gasto más amplio en operaciones de TI. En el modelo de Mordor Intelligence, el valor se contabiliza únicamente cuando el gasto está directamente vinculado a la monitorización de cargas de trabajo en la nube y a los resultados de rendimiento, en lugar de a categorías más amplias de herramientas de gestión de TI.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,75 mil millones de USD (2025) | |

| Consultora Global A | 2,96 mil millones de USD (2024) | Utiliza un año base anterior y a menudo aplica una inclusión más restringida que puede excluir partes del gasto en servicios relacionados con la monitorización y en monitorización híbrida, lo que reduce el conjunto de ingresos captados. |

| Editorial Sectorial B | 3,66 mil millones de USD (2025) | Se apoya en horizontes de previsión más largos y categorías funcionales más amplias (por ejemplo, incorporando categorías adyacentes de observabilidad o de monitorización de sitios web), y las suposiciones son menos transparentes respecto a la evolución de la fijación de precios basada en el uso y el momento de conversión de divisas. |

En general, la dispersión se explica principalmente por los límites de las categorías, la selección del año base y la forma en que la fijación de precios vinculada al uso se convierte en ingresos anuales. Al mantener los insumos vinculados a señales medibles de carga de trabajo y telemetría, y luego verificarlos mediante entrevistas y pruebas de consistencia, la estimación resultante es práctica de reproducir y más fácil de auditar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de observabilidad en la nube para 2031?

Se prevé que alcance USD 10.950 millones en 2031 basándose en una CAGR del 19,56%.

¿Qué región está creciendo más rápido en la adopción de observabilidad en la nube?

Asia Pacífico lidera con una CAGR del 20,85%, impulsada por rápidos programas de transformación digital y startups nativas de la nube.

¿Por qué están ganando terreno las herramientas de observabilidad de PaaS?

Ofrecen una visión más profunda a nivel de código y una integración rápida con los flujos de trabajo de ingeniería de plataformas, expandiéndose a una CAGR del 28,45% hasta 2031.

¿Cómo influye FinOps en el gasto en observabilidad?

Las prácticas de FinOps exigen una atribución granular de costos, lo que lleva a los proveedores a añadir precios basados en el uso y paneles de optimización que alinean el gasto en monitoreo con el valor del negocio.

¿Qué impulsa la consolidación de proveedores en este mercado?

La necesidad de unificar la seguridad, el monitoreo de cargas de trabajo de inteligencia artificial y las funciones de cumplimiento lleva a los grandes proveedores a adquirir especialistas de nicho, como lo ejemplifican los acuerdos de Cisco con Splunk y de Datadog con Metaplane.

¿Qué desafíos limitan la observabilidad en entornos sin servidor?

Los tiempos de ejecución efímeros y la ejecución sin agentes crean puntos ciegos de datos, lo que requiere rastreo distribuido e instrumentación eBPF para mantener la visibilidad de extremo a extremo.

Última actualización de la página el: