Tamaño y Participación del Mercado de Cámaras Térmicas para Aeropuertos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

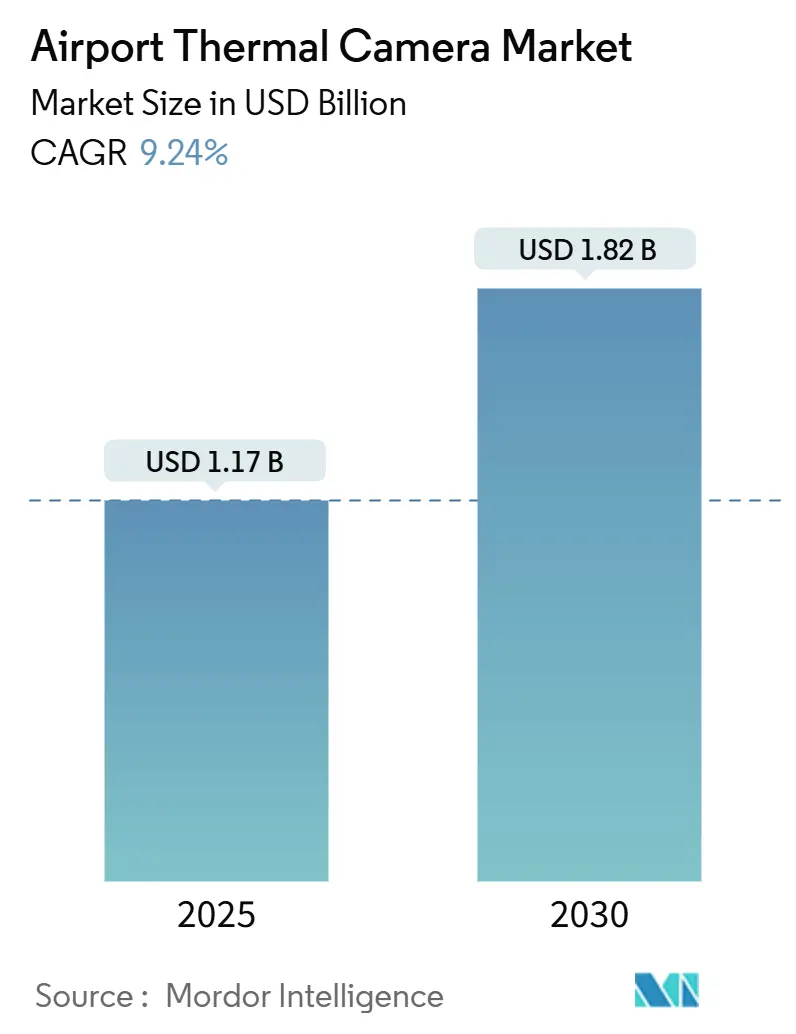

| Tamaño del Mercado (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Térmicas para Aeropuertos por Mordor Intelligence

El tamaño del mercado de cámaras térmicas para aeropuertos alcanzó los USD 1,17 mil millones en 2025 y se proyecta que ascienda a USD 1,82 mil millones para 2030, lo que se traduce en una CAGR del 9,24% durante el período de pronóstico. La rápida modernización de la tecnología en puntos de control, el aumento de las obligaciones de seguridad perimetral y la preparación sostenida ante enfermedades infecciosas se combinan para acelerar las adquisiciones en todas las categorías de aeropuertos. Los primeros adoptantes ahora actualizan desde cámaras de propósito único hacia plataformas de arquitectura abierta preparadas para inteligencia artificial. Al mismo tiempo, las terminales de nueva construcción especifican conjuntos de múltiples sensores que tratan las imágenes térmicas, de radar y de video visible como un único flujo de datos. Los proveedores que incorporan análisis en el borde y admiten algoritmos de terceros son favorecidos porque sus sistemas se ajustan a las normas de arquitectura abierta de la Administración de Seguridad en el Transporte (TSA) y de la Unión Europea (UE). La resiliencia del hardware también importa, ya que los equipos de adquisición evalúan el impacto de los controles de exportación de germanio y buscan ópticas fabricadas con vidrio calcogenuro alternativo para evitar perturbaciones en la cadena de suministro.

Conclusiones Clave del Informe

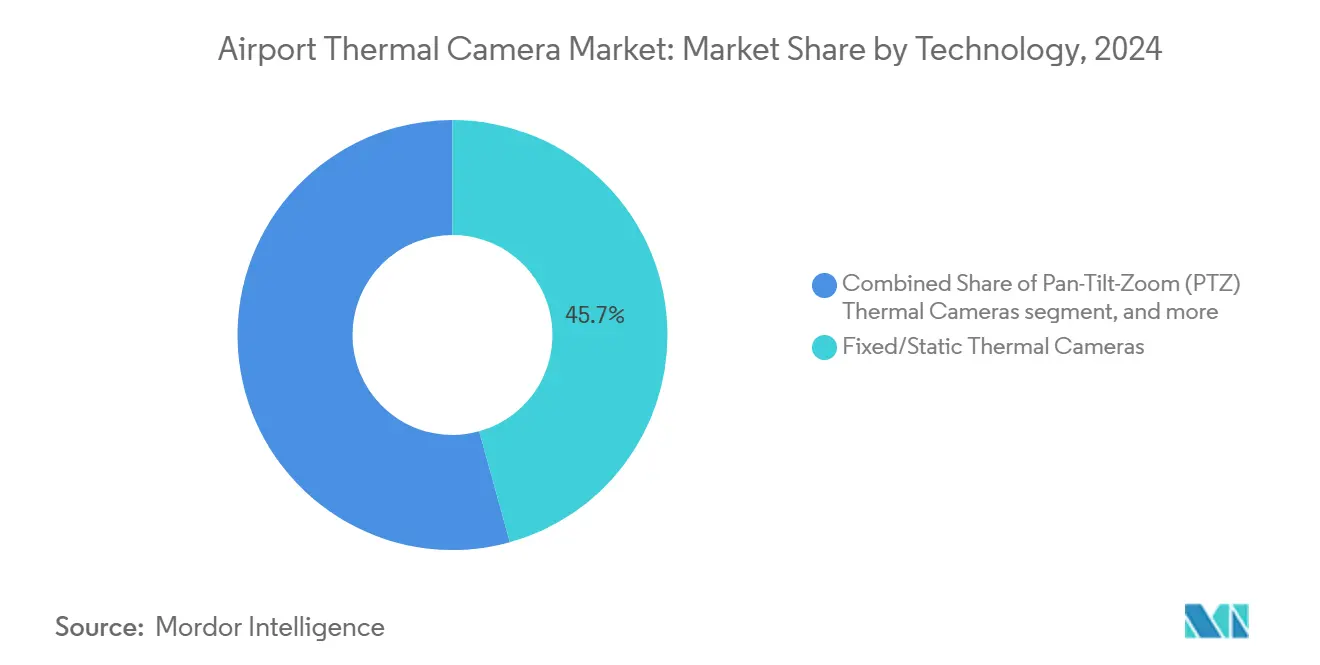

- Por tipo de cámara, los sistemas fijos/estáticos lideraron con una participación de ingresos del 45,70% en 2024; las unidades de modo dual avanzan a una CAGR del 12,20% hasta 2030.

- Por longitud de onda, el infrarrojo de onda larga capturó el 60,70% de la participación del mercado de cámaras térmicas para aeropuertos en 2024, mientras que se pronostica que el infrarrojo de onda corta crecerá un 11,40% anual hasta 2030.

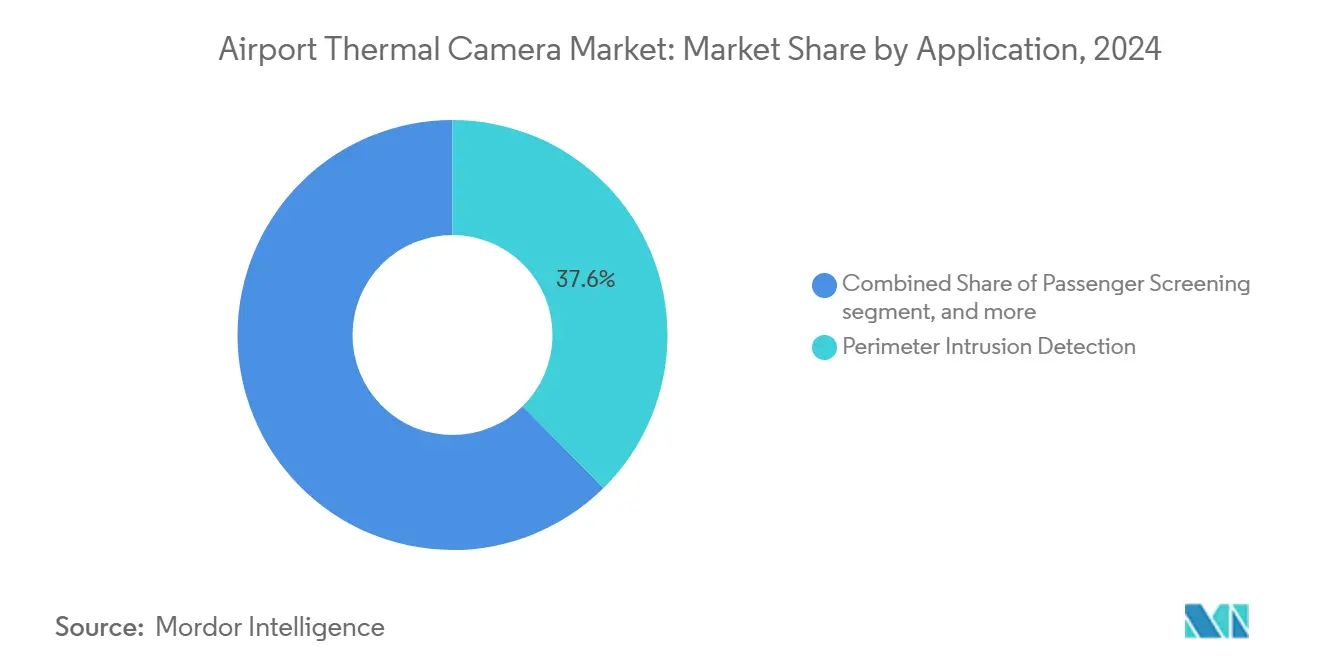

- Por aplicación, la detección de intrusión perimetral representó el 37,60% del tamaño del mercado de cámaras térmicas para aeropuertos en 2024, mientras que la inspección de pasajeros se expandirá a una CAGR del 12,45% hasta 2030.

- Por ubicación de instalación, el cercado perimetral mantuvo una participación del 38,90% en 2024, aunque se proyecta que los edificios terminales crezcan a una CAGR del 11,40% hasta 2030.

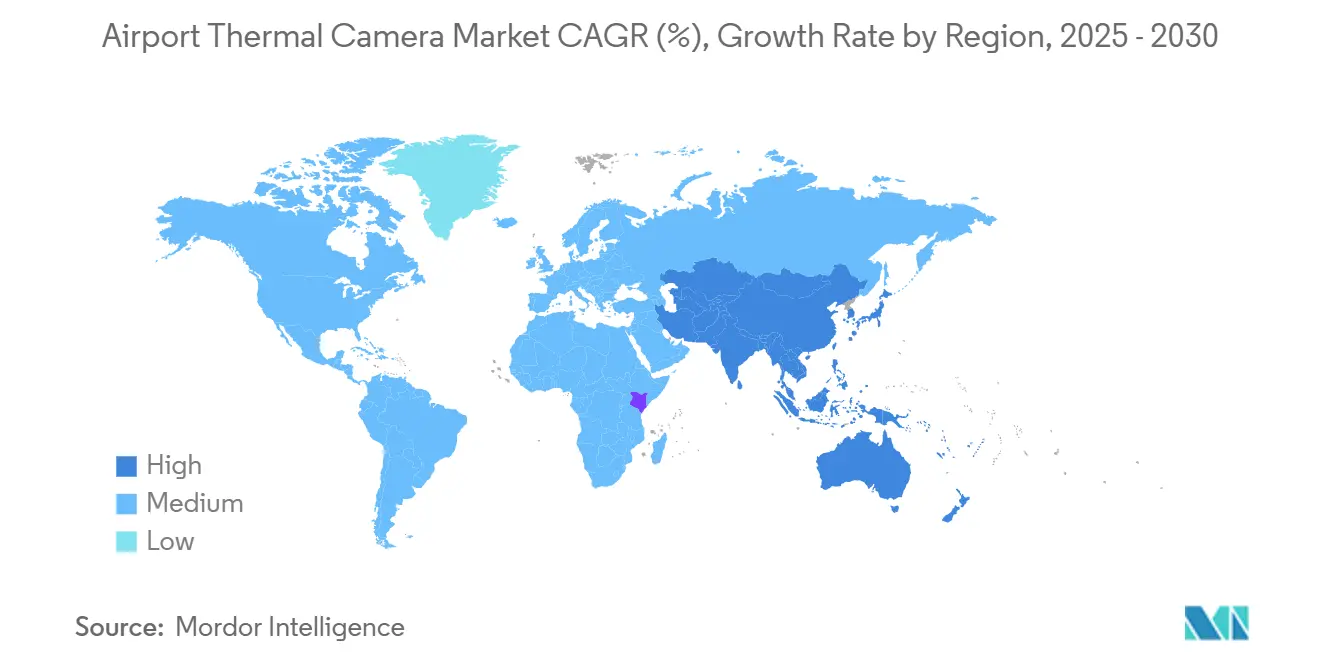

- Por geografía, América del Norte dominó con una participación del 36,78% en 2024; Asia-Pacífico está preparada para la CAGR más rápida del 10,95% hasta 2030.

Tendencias e Información del Mercado Global de Cámaras Térmicas para Aeropuertos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de seguridad aeronáutica reforzados | +2.1% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente para la detección de enfermedades infecciosas | +1.8% | Global; mayor crecimiento en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Inversiones en infraestructura de aeropuertos inteligentes | +1.6% | América del Norte y Europa como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vigilancia perimetral no tripulada habilitada por inteligencia artificial | +1.4% | Global; implementaciones avanzadas en mercados desarrollados | Mediano plazo (2-4 años) |

| Requisitos de operabilidad en todo tipo de condiciones climáticas | +1.2% | Global; crítico en aeropuertos con climas extremos | Largo plazo (≥ 4 años) |

| Impulso hacia el mantenimiento predictivo sostenible | +0.9% | América del Norte y Europa lideran; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad Aeronáutica Reforzados

Los reguladores internacionales ahora estipulan una detección por capas que funcione las veinticuatro horas del día en lugar de en puntos de control discretos. La Guía de Requisitos y Planificación de Puntos de Control de la TSA especifica puntos de acceso de imágenes de arquitectura abierta para que las transmisiones térmicas se integren con escáneres de tomografía computarizada y portales de ondas milimétricas.[1]Fuente: Administración de Seguridad en el Transporte, "Guía de Requisitos y Planificación de Puntos de Control," tsa.gov La UE refleja este enfoque al exigir imágenes avanzadas en todos los aeropuertos comerciales para 2025, lo que impulsa a los operadores a renovar las cámaras analógicas heredadas. Los consorcios aeroportuarios reportan un flujo de pasajeros más fluido una vez que las transmisiones visible y térmica se fusionan en un único panel de evaluación de amenazas, reduciendo las tasas de inspección secundaria y la carga de trabajo del operador. Los proveedores que incorporan interfaces basadas en estándares ganan las licitaciones porque los equipos de seguridad pueden intercambiar módulos de análisis sin reinstalar el hardware.

Adopción Creciente para la Detección de Enfermedades Infecciosas

Las cámaras térmicas, antes reservadas para las bodegas de carga, ahora se ubican en las entradas de las terminales como puntos de control de salud pasivos. Los grandes centros aeroportuarios validaron flujos de trabajo de alto volumen durante programas piloto recientes que procesaron miles de pasajeros por hora sin reducir la capacidad de los carriles. La integración con puertas biométricas permite la verificación de temperatura, la confirmación de identidad y la validación del billete en un solo paso, minimizando los puntos de contacto y la intervención del operador. Las agencias de salud valoran el flujo de trabajo sin contacto porque las lecturas elevadas desencadenan una evaluación secundaria inmediata en una sala aislada, evitando una perturbación más amplia. Las actualizaciones continuas de firmware añaden alertas de detección de mascarillas y densidad de multitudes, ampliando el caso de uso más allá del control de fiebre hacia la vigilancia general de salud pública.

Inversiones en Infraestructura de Aeropuertos Inteligentes

Los presupuestos de aeropuertos inteligentes asignan cuotas crecientes a la fusión de sensores, donde las imágenes térmicas son un insumo central junto con el radar, el LiDAR y la acústica. Las plataformas construidas sobre estructuras de datos comunes canalizan cada sensor hacia un único centro de operaciones, reduciendo la toma de decisiones en silos y acortando los tiempos de respuesta ante incidentes. El centro de seguridad centralizado de Heathrow ejemplifica cómo las transmisiones térmicas mejoran la gestión energética al detectar motores sobrecalentados en los sistemas de equipaje, lo que impulsa acciones preventivas que limitan el tiempo de inactividad.[2]Fuente: Airports International, "Seguridad Aeroportuaria: Los Últimos Desarrollos," airportsint.com El procesamiento en el borde habilitado por redes privadas 5G mantiene las imágenes sensibles en las instalaciones mientras entrega análisis en milisegundos, satisfaciendo las normas de soberanía de datos y acelerando las acciones correctivas.

Vigilancia Perimetral No Tripulada Habilitada por Inteligencia Artificial

Las redes convolucionales entrenadas en el borde ahora clasifican personas, vehículos y fauna directamente en el sensor térmico, eliminando la necesidad de monitoreo humano constante. Cuando el algoritmo detecta una anomalía, activa automáticamente una cámara visible de panorámica-inclinación-zoom para confirmación forense y envía alertas a dispositivos móviles. Dicha automatización de bucle cerrado reduce las falsas alarmas porque la confianza en la clasificación alcanza umbrales preprogramados antes de la escalada. Los aeropuertos con perímetros extensos se benefician más, reemplazando amplias patrullas de guardias con un puñado de respondedores móviles que reciben alertas geolocalizadas e instantáneas del incidente. Los modelos de aprendizaje continuo se reentrenan con las condiciones climáticas y de iluminación locales, mejorando aún más la precisión con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición e instalación | -1.9% | Global; más restrictivo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de pasajeros y protección de datos | -1.2% | Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Riesgos de camuflaje térmico y suplantación | -0.8% | Global; crítico en centros de alta seguridad | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro de sensores infrarrojos | -1.4% | Global; los sensores avanzados son los más afectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición e Instalación

Las cámaras térmicas radiométricas de gama alta tienen un precio de venta al público de entre USD 5.000 y USD 25.000 por unidad, y las instalaciones extensas a menudo requieren más de 300 unidades para una cobertura completa. Las redes troncales, los postes de acero inoxidable y los kits de protección contra rayos añaden otro 40% al presupuesto inicial. Los contratos de soporte anual que cubren actualizaciones de firmware, refuerzo cibernético y capacitación de operadores alcanzan entre el 20% y el 30% del valor de capital, lo que supone una presión financiera para los aeropuertos secundarios que operan con márgenes reducidos. Los modelos de arrendamiento y basados en resultados están surgiendo para reducir la barrera de entrada, aunque su adopción sigue siendo limitada fuera de América del Norte.

Preocupaciones sobre Privacidad de Pasajeros y Protección de Datos

Los reguladores clasifican los datos de temperatura como información sanitaria sensible. Bajo el Reglamento General de Protección de Datos de la Unión Europea, los aeropuertos deben obtener el consentimiento explícito o basarse en exenciones de salud pública, que exigen señalización transparente y estrictos calendarios de retención. Los módulos de reconocimiento facial agravan el escrutinio porque las firmas térmicas y visibles combinadas permiten la reidentificación biométrica. Los operadores abordan el riesgo anonimizando las imágenes en el borde, almacenando solo metadatos e infracciones de umbral, y luego eliminando automáticamente todos los archivos tras un período definido que rara vez supera los 30 días. Estos procedimientos añaden costo y complejidad, pero son obligatorios para evitar sanciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cámara: La Integración de Modo Dual Impulsa la Innovación

Las cámaras fijas/estáticas contribuyeron con el 45,70% de los ingresos de 2024, lo que subraya la dependencia de los operadores en el monitoreo perimetral continuo y de bajo mantenimiento. Estas unidades integran disparadores térmicos, visibles y de radar a través de Ethernet, facilitando la conexión con los sistemas de gestión de video existentes y reduciendo el ancho de banda de red mediante la compresión de video en el borde. Los dispositivos estáticos vigilan los residuos de objetos extraños, la intrusión humana y las incursiones en las calles de rodaje durante todo el día en las áreas de plataforma. Las variantes de panorámica-inclinación-zoom satisfacen la vigilancia de largo alcance en aeropuertos de gran superficie, aunque sus accionamientos motorizados requieren lubricación programada y aumentan la planificación del tiempo medio entre fallos.

Los productos de modo dual, que combinan un núcleo térmico de 640 × 512 con óptica de color de alta resolución, registran la CAGR más alta del 12,20% porque reducen a la mitad las falsas alarmas cuando ambas modalidades coinciden. Varios proveedores exponen datos a nivel de píxel a través de un SDK, lo que permite a los aeropuertos superponer cuadros de detección térmica sobre transmisiones visibles dentro de la misma ventana de video. Dicha fusión reduce la capacitación del operador porque los guardias leen una sola imagen, no dos. El mercado de cámaras térmicas para aeropuertos recompensa repetidamente a los proveedores capaces de suministrar estos módulos compactos y compatibles con drones que la policía aeroportuaria ahora monta en cuadricópteros para vuelos de verificación de incidentes.

Por Longitud de Onda: La Tecnología SWIR Gana Impulso

El infrarrojo de onda larga continuó dominando, con una participación del 60,70% en 2024, debido a que los microbolómetros sin refrigeración rentables se alinean con el pico de emisión de la piel humana de 8 a 14 µm. El diseño sin refrigeración elimina los enfriadores criogénicos, reduce los presupuestos de mantenimiento y simplifica la instalación en espacios de techo. Los operadores valoran la fiabilidad del infrarrojo de onda larga para el monitoreo de las condiciones de la superficie de la pista, donde la humedad reduce rápidamente el contraste visible.

El infrarrojo de onda corta avanza a una CAGR del 11,40% porque su banda de 0,9 a 1,7 µm ve a través del humo, la niebla y los penachos de escape que dispersan las longitudes de onda más largas. Los sensores de onda corta capturan fotones solares reflejados durante el día, creando imágenes similares a las visibles incluso cuando las cámaras convencionales sucumben al contraluz. Los aeropuertos que adoptan unidades de onda corta en las zonas de aproximación ahora cumplen los objetivos de visibilidad en todo tipo de condiciones climáticas sin duplicar el número de cámaras. A medida que los precios disminuyen, los equipos de adquisición añaden matrices de onda corta como capa complementaria, impulsando la penetración del mercado de cámaras térmicas para aeropuertos en implementaciones de espectro mixto.

Por Aplicación: Transformación de la Inspección de Pasajeros

Las soluciones de intrusión perimetral aseguraron el 37,60% de los ingresos de 2024, lo que subraya el mandato central de seguridad de denegar el acceso no autorizado. Las cadenas térmicas fijas bordean casi todas las líneas de cercado en los aeropuertos de Categoría X de América del Norte, suministrando análisis en tiempo real que alimentan los centros de operaciones de emergencia conjuntos dotados de policía, bomberos y TSA. Cuando los análisis detectan movimiento, la información vectorial se transfiere a los dispositivos de panorámica-inclinación-zoom para su clasificación y al radar terrestre para la confirmación de velocidad, lo que activa el despacho en cuestión de segundos.

La inspección de pasajeros muestra una CAGR del 12,45% hasta 2030, ya que los aeropuertos fusionan datos de temperatura, biométricos y de embarque en carriles de un solo paso. Las puertas equipadas con cámaras radiométricas aíslan a cualquier pasajero que exhiba una infracción de umbral, además de emitir una alerta secundaria si el reconocimiento facial los identifica para una inspección adicional. Por lo tanto, el tamaño del mercado de cámaras térmicas para aeropuertos para soluciones de inspección de pasajeros crece más rápido que las instalaciones de cercado heredadas, lo que alienta a los proveedores a lanzar quioscos modulares que las aerolíneas arriendan sobre la base de pago por inspección.

Por Ubicación de Instalación: La Integración en Terminales se Acelera

Las instalaciones en cercado perimetral mantuvieron el 38,90% de los ingresos de 2024, ya que formaron la primera línea de defensa. Los diseños de distribución colocan cámaras a intervalos de 200 m con un 30% de superposición para eliminar los puntos ciegos. Los servidores de borde se posicionan cada 1 km de flujos agregados y ejecutan análisis localmente antes de enviar los metadatos relevantes a un clúster de centros de datos detrás del cortafuegos del centro de operaciones de seguridad. Esta arquitectura zonal cumple con las mejores prácticas de ciberseguridad al contener el alcance potencial de la intrusión.

Se pronostica que los edificios terminales registrarán una CAGR del 11,40% porque la verificación de salud e identidad converge en las entradas del lado tierra. Los pórticos de múltiples sensores ahora incluyen matrices radiométricas, escáneres ultravioleta de documentos y detectores de personas de ondas milimétricas en un solo arco. El personal operativo necesita menos intervenciones físicas, lo que reduce los tiempos de espera y mejora las puntuaciones de satisfacción de los pasajeros. A medida que los aeropuertos renuevan las salas de salida, el mercado de cámaras térmicas se beneficia de pedidos que especifican una precisión radiométrica mejor que ±0,3 °C para minimizar las alarmas molestas y cumplir con las directrices de salud pública.

Análisis Geográfico

América del Norte controló el 36,78% de las ventas de 2024, impulsada por los programas de subvenciones de la TSA que financian imágenes avanzadas en aeropuertos de Categoría I y II. Los mandatos de arquitectura abierta estipulan que cada nuevo punto de acceso en los puntos de control acepte software de terceros, orientando las adquisiciones hacia cámaras térmicas agnósticas al hardware. Los operadores canadienses siguen el ejemplo a través de la iniciativa Viajero Verificado, que combina la verificación facial y la detección de fiebre en los principales centros aeroportuarios. Las grandes bases de instalación fomentan ciclos de renovación continua, apoyando un sólido mercado secundario de actualizaciones de firmware y licencias de análisis.

Asia-Pacífico registra la CAGR más rápida del 10,95%, impulsada por expansiones paralelas de pistas y terminales en China e India. La Oficina de Seguridad de la Aviación Civil de India exige escáneres corporales en todos los aeropuertos que manejan más de 2 millones de pasajeros anuales, lo que genera licitaciones constantes para sistemas térmicos de modo dual. Los proveedores chinos nacionales aprovechan las economías de escala en microbolómetros sin refrigeración, compitiendo en precio con la competencia extranjera mientras siguen cumpliendo los estándares de calidad globales. El crecimiento de pasajeros regional significa que los aeropuertos especifican imágenes térmicas en la fase de diseño, haciendo innecesarias las renovaciones y reduciendo el costo total de propiedad del proyecto.

Europa muestra un crecimiento estable a medida que la Unión Europea armoniza las normas de inspección entre los estados miembros y continúa la estricta aplicación de la ley de privacidad de los pasajeros. Por lo tanto, los operadores compran cámaras que ofrecen desenfoque de píxeles faciales en tiempo real para satisfacer los requisitos del RGPD. Los fondos del Mecanismo Conectar Europa apoyan las actualizaciones en aeropuertos de tamaño mediano en Europa del Este, ampliando aún más la demanda. Mientras tanto, los centros de Oriente Medio invierten en análisis térmicos para la vigilancia perimetral en torno a superficies aeroportuarias cada vez más grandes. Las instalaciones sudafricanas realizan proyectos piloto de cámaras radiométricas para el mantenimiento de parques solares en terrenos de propiedad aeroportuaria, diversificando los casos de uso.

Panorama Competitivo

El mercado de cámaras térmicas para aeropuertos sustenta un campo moderadamente fragmentado donde los cinco principales proveedores poseen aproximadamente un tercio de los ingresos globales. Teledyne Technologies aprovecha la fabricación de sensores verticalmente integrada para garantizar la disponibilidad de componentes a pesar de los controles de exportación. Hikvision enfatiza los chips de aceleración de inteligencia artificial que reducen a la mitad la latencia para los análisis perimetrales, mientras que Bosch optimiza el soporte de códecs de código abierto para simplificar la integración de la gestión de video. Las empresas más pequeñas se centran en software de fusión en el borde u ópticas especializadas, colaborando a menudo con fabricantes de cámaras más grandes bajo acuerdos de fabricación de equipos originales.

Las adquisiciones estratégicas se intensifican a medida que los actores establecidos apuntan a desarrolladores de algoritmos de nicho que aceleran la adopción de la inspección multimodal. La compra por parte de Teledyne de varias empresas de software radiométrico durante 2024 aceleró su implementación de modelos de análisis de temperatura de precisión, ganando contratos de aeropuertos interesados en fusionar las funciones de mantenimiento y seguridad. La localización de la cadena de suministro también gana terreno; un nuevo participante norteamericano fabrica lentes de calcogenuro a nivel nacional, reduciendo la exposición a las restricciones del germanio y apelando a la preferencia de Compra Americana de la TSA. La diferenciación competitiva descansa, por tanto, en la amplitud de la inteligencia artificial, la resiliencia del suministro óptico y la interoperabilidad basada en estándares, factores que en conjunto influyen en la fidelización a largo plazo de los clientes.

Los programas de codesarrollo con las autoridades aeroportuarias fortalecen aún más las relaciones con los proveedores. El lanzamiento en 2025 por parte de Hanwha Vision de cámaras radiométricas con inteligencia artificial siguió a un piloto de un año en un importante centro aeroportuario de los Estados Unidos que aportó conjuntos de datos de entrenamiento y retroalimentación de campo, acortando el tiempo hasta la certificación.[3]Fuente: Hanwha Vision, "Centro de Noticias," hanwhavision.com Bosch se asocia con institutos de investigación europeos para validar análisis que preservan la privacidad, lo que mejora la aceptación regulatoria y abre canales de subsidio gubernamental. Esta profundidad tecnológica y combinación de colaboración garantiza una carrera saludable pero cada vez más intensa por una participación en la industria de sistemas de imágenes térmicas para aeropuertos.

Líderes de la Industria de Cámaras Térmicas para Aeropuertos

Hangzhou Hikvision Digital Technology Co., Ltd.

Bosch Sicherheitssysteme GmbH (Robert Bosch GmbH)

Dahua Technology Co., Ltd.

Axis Communications AB

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SightLogix actualizó su sistema SightSensor Infrarrojo, con detección mejorada, inteligencia artificial térmica avanzada para reducir las falsas alarmas y funciones fáciles de usar. Estas mejoras garantizan una seguridad las veinticuatro horas del día con un rendimiento constante en todas las condiciones, reafirmando el compromiso de SightLogix con soluciones de seguridad de inteligencia artificial térmica exterior de vanguardia.

- Enero de 2024: Hanwha Vision introdujo cámaras térmicas radiométricas avanzadas con tecnología de inteligencia artificial, mejorando la seguridad y la precisión en industrias críticas. Con imágenes de alto rendimiento, detección de temperatura amplia (-40 °C a 550 °C) y clasificación de objetos basada en inteligencia artificial, estas cámaras garantizan un monitoreo eficiente, menor tiempo de inactividad y mayor seguridad. Las opciones de exportación flexibles las hacen ideales para diversas aplicaciones industriales y comerciales.

Alcance del Informe Global del Mercado de Cámaras Térmicas para Aeropuertos

| Cámaras Térmicas Fijas/Estáticas |

| Cámaras Térmicas de Panorámica-Inclinación-Zoom (PTZ) |

| Cámaras Térmicas de Mano/Portátiles |

| Cámaras de Modo Dual |

| Infrarrojo de Onda Larga (LWIR 8–14 µm) |

| Infrarrojo de Onda Media (MWIR 3–5 µm) |

| Infrarrojo de Onda Corta (SWIR 0,9–1,7 µm) |

| Detección de Intrusión Perimetral |

| Inspección de Pasajeros |

| Monitoreo de Plataforma y Pista |

| Detección de Incendios y Rescate |

| Mantenimiento Preventivo de Equipos |

| Edificios Terminales (Lado Tierra) |

| Lado Aire y Plataforma |

| Cercado Perimetral |

| Torres de Control e Infraestructura Crítica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Cámara | Cámaras Térmicas Fijas/Estáticas | ||

| Cámaras Térmicas de Panorámica-Inclinación-Zoom (PTZ) | |||

| Cámaras Térmicas de Mano/Portátiles | |||

| Cámaras de Modo Dual | |||

| Por Longitud de Onda | Infrarrojo de Onda Larga (LWIR 8–14 µm) | ||

| Infrarrojo de Onda Media (MWIR 3–5 µm) | |||

| Infrarrojo de Onda Corta (SWIR 0,9–1,7 µm) | |||

| Por Aplicación | Detección de Intrusión Perimetral | ||

| Inspección de Pasajeros | |||

| Monitoreo de Plataforma y Pista | |||

| Detección de Incendios y Rescate | |||

| Mantenimiento Preventivo de Equipos | |||

| Por Ubicación de Instalación | Edificios Terminales (Lado Tierra) | ||

| Lado Aire y Plataforma | |||

| Cercado Perimetral | |||

| Torres de Control e Infraestructura Crítica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de cámaras térmicas para aeropuertos?

Se proyecta que los ingresos globales crezcan a una CAGR del 9,24% de 2025 a 2030, a medida que las necesidades de seguridad y detección sanitaria convergen.

¿Qué región ofrece las mayores oportunidades de expansión?

Asia-Pacífico lidera con una CAGR del 10,95% impulsada por la construcción de aeropuertos desde cero en China e India.

¿Qué segmento muestra la tasa de crecimiento más alta?

Las cámaras de modo dual que fusionan imágenes térmicas y visibles se expanden a una CAGR del 12,20% hasta 2030.

¿Por qué los aeropuertos añaden sensores de infrarrojo de onda corta?

Las cámaras SWIR mantienen la calidad de imagen en niebla y humo, lo que genera una CAGR del 11,40% dentro del segmento de longitud de onda.

¿Cómo afectan las regulaciones de privacidad a las implementaciones?

Las normas del RGPD de la Unión Europea obligan a la anonimización y a estrictos límites de retención de datos, aumentando la complejidad y el costo de implementación.

¿Cuál es el principal obstáculo para los aeropuertos más pequeños?

Los altos costos de capital y de ciclo de vida siguen siendo la principal barrera, especialmente para las instalaciones en mercados en desarrollo.

Última actualización de la página el: