Tamaño y Cuota del Mercado de Sistemas de Detección de Seguridad Aeroportuaria

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.53% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección de Seguridad Aeroportuaria por Mordor Intelligence

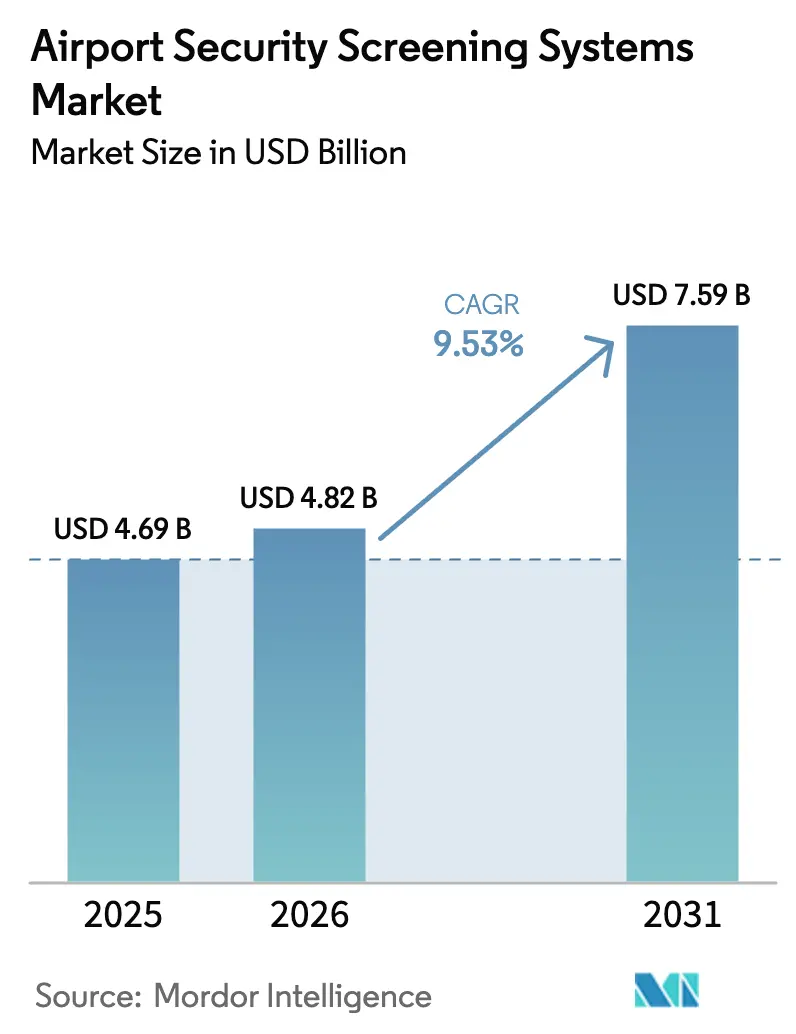

Se espera que el tamaño del mercado de sistemas de detección de seguridad aeroportuaria crezca de USD 4,69 mil millones en 2025 a USD 4,82 mil millones en 2026 y se prevé que alcance USD 7,59 mil millones en 2031 a una CAGR del 9,53% durante el período 2026-2031. El mercado está evolucionando de operaciones reactivas en puntos de control hacia una detección predictiva y aumentada por inteligencia artificial, a medida que los aeropuertos gestionan volúmenes récord de pasajeros con una expansión limitada de infraestructura y prolongados retrasos en la entrega de aeronaves. La optimización del rendimiento se centra ahora en los escáneres de tomografía computarizada (TC) y los carriles automatizados que eliminan la extracción manual de objetos y reducen las revisiones repetidas, lo que refuerza el argumento a favor de las actualizaciones basadas en software en grandes bases instaladas. Los mandatos regulatorios en Estados Unidos y Europa integran la adopción de TC y los controles de identidad biométrica en los planes de adquisición, lo que concentra la demanda a corto plazo en América del Norte y Europa, al tiempo que acelera la interoperabilidad del software bajo estándares de arquitectura abierta. Las estrategias de los proveedores enfatizan cada vez más los ingresos recurrentes por software y mantenimiento, a medida que las restricciones de producción modulan el ritmo de las nuevas instalaciones de hardware.

Conclusiones Clave del Informe

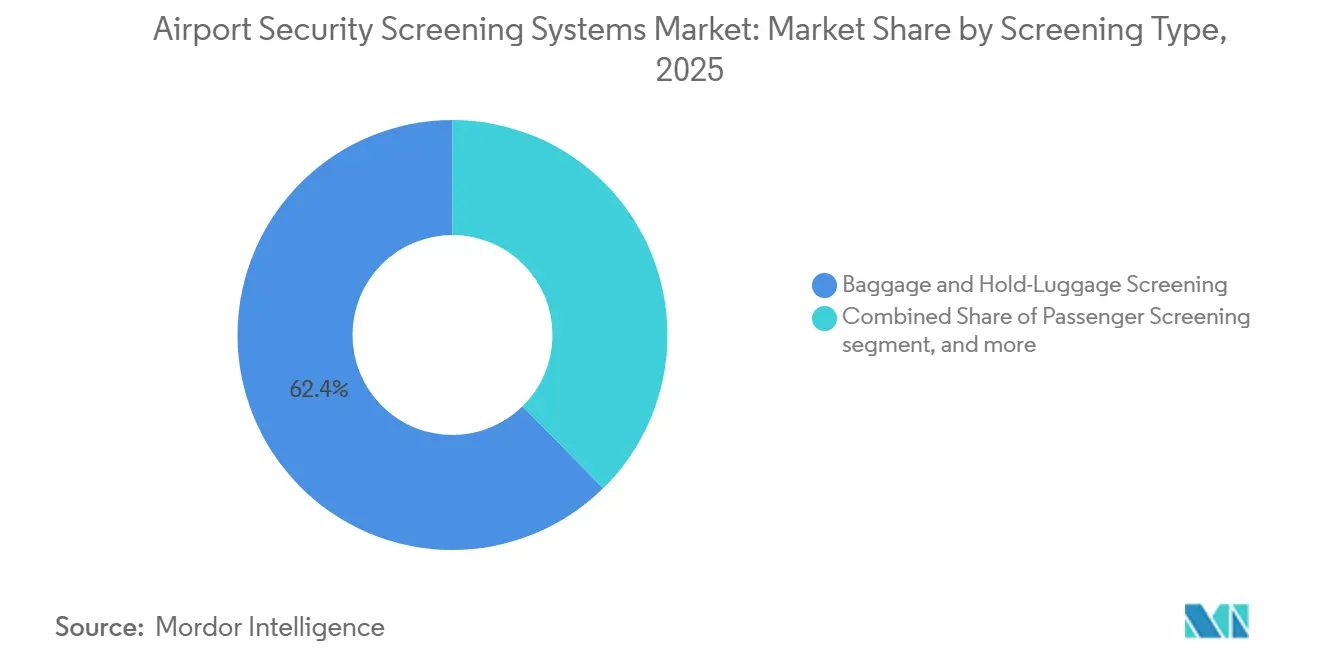

- Por tipo de detección, la detección de equipaje y bodega lideró con una cuota de ingresos del 62,36% en 2025, mientras que se proyecta que la detección de carga y vehículos se expanda a una CAGR del 10,67% hasta 2031.

- Por tecnología, los sistemas de detección por rayos X mantuvieron una cuota del 38,67% en 2025, mientras que se prevé que la tomografía computarizada avance a una CAGR del 11,25%.

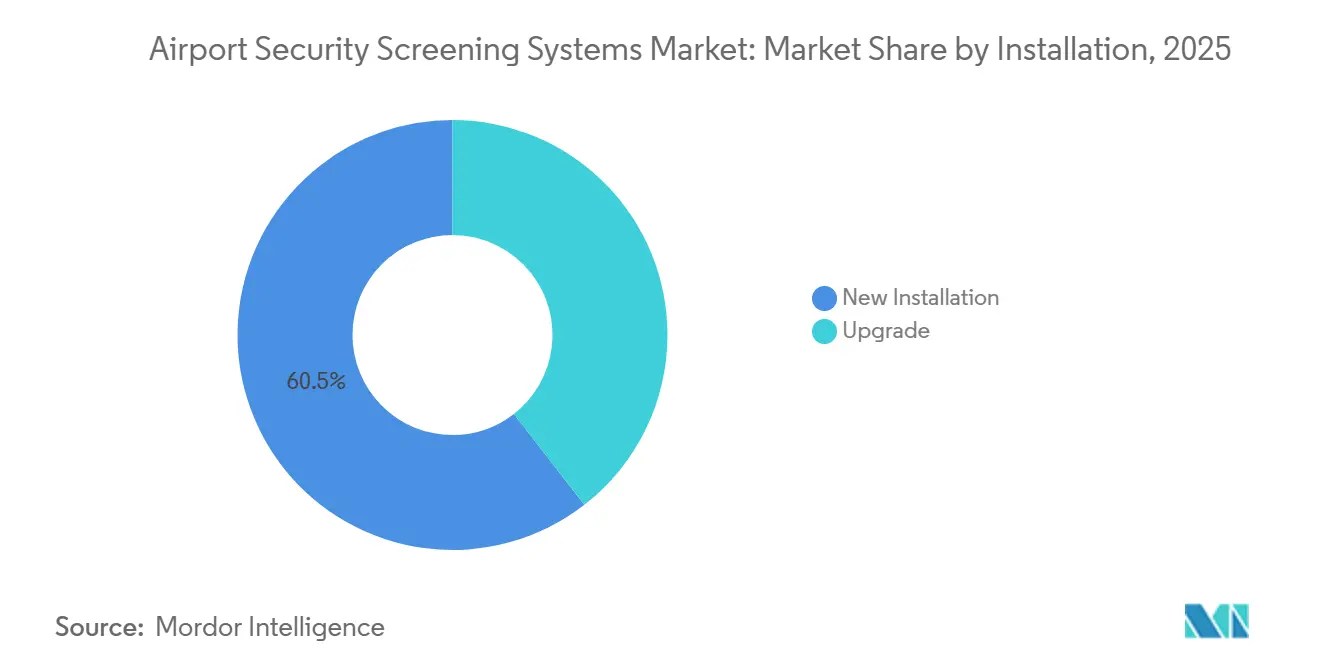

- Por instalación, las nuevas instalaciones representaron el 60,51% de los despliegues de 2025, mientras que las actualizaciones están previstas para crecer a una CAGR del 10,49%.

- Por tamaño de aeropuerto, los aeropuertos medianos captaron el 45,91% de las instalaciones de 2025, mientras que se proyecta que los aeropuertos grandes crezcan a una CAGR del 10,93%.

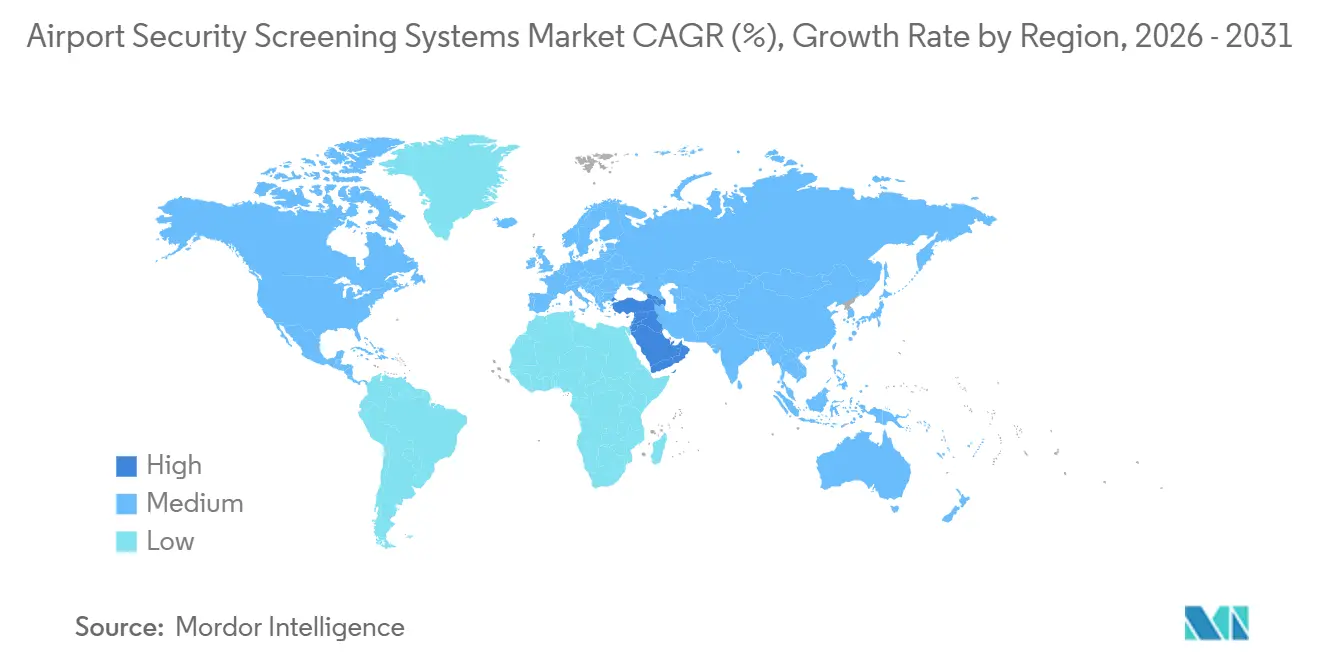

- Por geografía, América del Norte representó el 40,77% de los ingresos de 2025, mientras que se espera que Oriente Medio registre una CAGR del 11,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Detección de Seguridad Aeroportuaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico aéreo mundial de pasajeros tras la recuperación post-COVID | +2.8% | Global, con Asia-Pacífico y Oriente Medio a la cabeza; América del Norte con menor dinamismo | Mediano plazo (2-4 años) |

| Mayor amenaza terrorista y mandatos regulatorios (p. ej., actualizaciones de la ACSTL de la TSA) | +2.1% | Global; núcleo en EE. UU. y UE con efecto expansivo en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición obligatoria de rayos X 2D a escáneres TC en aeropuertos de EE. UU. y la UE | +2.6% | Núcleo en América del Norte y la UE; emergente en Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Adopción de reconocimiento automatizado de amenazas basado en inteligencia artificial para reducir los tiempos de espera | +1.4% | Global, inicialmente en centros principales de referencia; adopción en aeropuertos de segundo nivel después de 2027 | Corto plazo (≤ 2 años) |

| Transición hacia la detección biométrica sin contacto para mejorar la higiene y el rendimiento | +1.2% | América del Norte, UE, Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Demanda de análisis centralizado remoto de imágenes para optimizar la dotación de personal de detección | +0.9% | Centros nacionales de EE. UU., aeropuertos europeos en red, megacentros de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico Aéreo Mundial de Pasajeros tras la Recuperación Post-COVID

La demanda total anual en 2025, medida en kilómetros de pasajero de ingresos (RPK), aumentó un 5,3% en comparación con 2024. La capacidad total, medida en kilómetros de asiento disponibles (ASK), creció un 5,2% en 2025.[1] Asociación Internacional de Transporte Aéreo, "La sólida demanda de pasajeros en 2025 enmascara las restricciones de capacidad persistentes," IATA, iata.org La IATA muestra un impulso de la demanda con variación regional: Asia-Pacífico lidera, mientras que América del Norte muestra una tendencia más lenta, lo que condiciona las prioridades de despliegue de capacidad de detección. Los aeropuertos utilizan el escaneo de equipaje de mano basado en TC y carriles automatizados para eliminar la necesidad de extraer electrónicos y líquidos, reduciendo los pasos de manipulación y estabilizando el rendimiento de los carriles. Donde la expansión de terminales se retrasa, los operadores recurren a mejoras algorítmicas y centros de análisis remoto para aumentar la capacidad efectiva sin incrementar el espacio físico. El efecto neto respalda una inversión sostenida en TC, autenticación de credenciales y software de arquitectura abierta que agiliza las decisiones bajo cargas máximas.

Mayor Amenaza Terrorista y Mandatos Regulatorios

Las actualizaciones regulatorias en EE. UU. endurecieron la calificación tecnológica para la detección de carga aérea, con las últimas versiones de la ACSTL que avanzan en los estándares de los sistemas de detección de explosivos (EDS) basados en TC y establecen fechas de extinción para los dispositivos de imagen visual heredados.[2]Administración de Seguridad en el Transporte, "Lista de Tecnología de Detección de Carga Aérea No-SSI (ACSTL)," TSA, tsa.gov En Europa, el Sistema de Entradas y Salidas entró en vigor en octubre de 2025. Estará completamente desplegado en abril de 2026 para todos los nacionales no pertenecientes a la UE, lo que exige la inscripción biométrica en las fronteras exteriores e incrementa las inversiones en quioscos y controles de seguridad de datos. El flujo de trabajo del Sistema de Entradas y Salidas integra los controles de identidad en el flujo de pasajeros, lo que refuerza el argumento para integrar los puntos de control entre los carriles de detección y los sistemas de control fronterizo. En EE. UU., una norma definitiva amplió la recopilación biométrica para los extranjeros que salen del país en aeropuertos, puertos marítimos y cruces terrestres, extendiendo así la huella de infraestructura relevante hacia las terminales. Estas medidas establecen patrones de demanda sostenida para los sistemas EDS, TC e integración biométrica bajo mandatos de privacidad por diseño.

Transición Obligatoria de Rayos X 2D a Escáneres TC en Aeropuertos de EE. UU. y la UE

La TC en puntos de control está integrada en los calendarios de adquisición de EE. UU. a través de programas plurianuales que autorizan cientos de unidades de tamaño base, mediano y completo para reemplazar los sistemas 2D a medida que la producción lo permita. Los planes de capital citan las restricciones de producción del sector y priorizan el despliegue por etapas, con asignaciones de presupuesto de mantenimiento que cubren el soporte de software y logística en toda la base instalada. Los aeropuertos europeos están estandarizando la TC a medida que los estados miembros actualizan las normas sobre equipaje de cabina y alinean los controles de protección de datos en torno a los flujos de trabajo biométricos y el procesamiento en el borde de la red. Los principales centros han comprometido presupuestos plurianuales para la conversión de carriles que mejoran la detección y permiten que los líquidos y los electrónicos permanezcan dentro del equipaje a gran escala. Los proveedores ahora combinan el hardware de TC con módulos de inteligencia artificial certificados que ofrecen detección automatizada de artículos prohibidos y reducen las falsas alarmas.

Adopción del Reconocimiento Automatizado de Amenazas Basado en Inteligencia Artificial

Los despliegues de algoritmos abordan ahora los puntos críticos de los puntos de control al mejorar la precisión de detección y reducir las falsas alarmas y las inspecciones manuales. La certificación de módulos de inteligencia artificial para plataformas de TC permite a los aeropuertos implementar mejoras basadas en software que se alinean con los requisitos de arquitectura abierta, como la Biblioteca de Software de Plataforma Abierta de la TSA. Las asociaciones entre fabricantes de equipos originales de escaneo y especialistas en inteligencia artificial tienen como objetivo unificar la detección de armas, líquidos, narcóticos y divisas dentro de interfaces comunes y flujos de trabajo de visualización remota. Los centros de análisis remoto conectan aeropuertos más pequeños con la demanda de los grandes centros para equilibrar el personal, aumentando así la utilización general del sistema durante los picos diarios. El efecto se traduce en menores tiempos de permanencia y mayor consistencia en las operaciones de los carriles a medida que crecen los volúmenes de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital y largos ciclos de adquisición para equipos de TC y ondas milimétricas | -1.8% | Global, agudo en aeropuertos de segundo y tercer nivel en América del Sur, África y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Preocupaciones por la privacidad y la salud en relación con las imágenes avanzadas y el almacenamiento de datos biométricos | -0.9% | América del Norte y UE con variación regional | Mediano plazo (2-4 años) |

| Restricciones en el suministro de semiconductores y cristales de grado detector que retrasan los despliegues | -0.7% | Cuellos de botella en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Resistencia de los sindicatos laborales ante la pérdida de empleo por la automatización total de los carriles | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital y Largos Ciclos de Adquisición

Las unidades de TC de tamaño completo cuestan más que los sistemas de doble vista de generaciones anteriores, lo que eleva los presupuestos iniciales para los aeropuertos con planes de capital restringidos. Muchos operadores responden con kits de modernización y actualizaciones de algoritmos que prolongan la vida útil y aplazan las sustituciones completas, desplazando el gasto a corto plazo hacia el software y el mantenimiento. Los contratos logísticos plurianuales subrayan la necesidad de mayor disponibilidad y soporte del ciclo de vida para grandes flotas, lo que complica aún más los calendarios de despliegue. En Europa, los programas de múltiples aeropuertos escalonan la adopción de TC a lo largo de varios años a medida que las conversiones de carriles y las certificaciones del personal avanzan por etapas. Estos factores alargan los ciclos de adquisición y espacian las ventanas de instalación incluso cuando existen plazos regulatorios establecidos.

Preocupaciones por la Privacidad y la Salud en Relación con las Imágenes Avanzadas

Los datos biométricos están regulados como datos personales de categoría especial en Europa y requieren consentimiento explícito, límites estrictos de finalidad y retención mínima, lo que incrementa la inversión en cumplimiento normativo y los controles operativos. En EE. UU., un conjunto heterogéneo de leyes estatales y legislación federal propuesta busca regular la recopilación biométrica y los derechos de exclusión voluntaria, lo que condiciona el diseño del despliegue y la experiencia del pasajero.[3]Senador Jeff Merkley, "Ley de Protección de la Privacidad del Viajero de 2025," Senado de EE. UU., merkley.senate.gov Los aeropuertos deben alinear los programas de identificación en los puntos de control con los sistemas de control fronterizo que utilizan imágenes faciales y huellas dactilares, según lo exige la legislación federal, al tiempo que protegen contra el uso indebido y el exceso. Las autoridades europeas de protección de datos han impuesto suspensiones por salvaguardias insuficientes en aeropuertos individuales, manteniendo la privacidad por diseño en el centro de la planificación de proyectos. Estas normas requieren una gobernanza sólida que equilibre los objetivos de rendimiento de pasajeros con el tratamiento lícito y las pistas de auditoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Detección: La Carga Crece con Fuerza a Medida que el Comercio Electrónico Supera la Detección Tradicional de Pasajeros

La detección de equipaje y bodega representó el 62,36% de los ingresos de 2025, respaldada por los mandatos de EDS en línea y la financiación plurianual del Programa de Detección Electrónica de Equipaje. Este subsegmento refleja un ciclo de sustitución estable en sótanos y cintas transportadoras en línea, donde las obras civiles y la integración de carriles marcan el ritmo de la modernización. Los aeropuertos favorecen las actualizaciones algorítmicas que aumentan la detección y reducen las falsas alarmas en las máquinas existentes, lo que eleva el retorno sobre los activos instalados. La detección de pasajeros avanza rápidamente en términos de innovación, ya que los escáneres de TC para equipaje de mano y los carriles de detección automatizados aumentan el rendimiento por hora al tiempo que eliminan los pasos de extracción manual. Los programas de identidad sin contacto agilizan aún más los puntos de control cuando se combinan con la autenticación de credenciales y la detección basada en el riesgo.

La detección de carga y vehículos es el subsegmento de mayor crecimiento, con una CAGR del 10,67% hasta 2031, respaldada por el crecimiento de los paquetes de comercio electrónico y los programas aduaneros que priorizan la identificación de radiación y la detección de trazas de explosivos. La detección de carga en EE. UU. y los despliegues internacionales añaden capacidad a través de sistemas de portal y unidades de trazas integradas bajo contratos llave en mano. A medida que los límites de producción ralentizan los despliegues de TC en puntos de control, la portabilidad del software y las interfaces abiertas permiten que los análisis de mejores prestaciones se extiendan por los carriles y las instalaciones de carga. Los aeropuertos que coordinan la resolución remota a través de redes obtienen ventajas en la dotación de personal y consistencia en la toma de decisiones, lo que aumenta el atractivo de las salas de resolución centralizadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La TC Asciende Mientras los Rayos X de Doble Vista Combaten la Obsolescencia Mediante Modernizaciones Algorítmicas

Los sistemas de rayos X y doble vista mantuvieron una cuota del 38,67% en 2025 debido a la inercia de la base instalada y la compatibilidad con las cintas transportadoras, aunque muchas unidades enfrentan la obsolescencia de piezas durante el período del plan. Los fabricantes de equipos originales prolongan la vida útil mediante kits modulares que añaden análisis de doble energía y detección basada en inteligencia artificial a los túneles heredados, lo que proporciona un puente rentable hacia la TC. A medida que los puntos de control europeos incorporan la TC y alinean las salvaguardias de datos, el enfoque 2D queda obsoleto en las aplicaciones de equipaje de mano en los grandes centros. La doble vista conserva su utilidad en carriles secundarios específicos o de gran tamaño donde los perfiles de rendimiento y coste siguen siendo favorables.

Se proyecta que la tomografía computarizada (TC) crezca a una CAGR del 11,25% a medida que los programas de adjudicación múltiple amplíen el número de unidades de punto de control de tamaño base, mediano y completo e impulsen la certificación de software para la detección automatizada. Los planes de capital nacionales destacan las restricciones de producción y asignan gasto para el mantenimiento con el fin de mantener los sistemas operativos a medida que escalan las entregas. La tecnología de imágenes avanzadas de ondas milimétricas sigue siendo fundamental para la detección sobre la persona con actualizaciones de algoritmos que reducen las falsas alarmas y agilizan el proceso de cacheo. A medida que las puertas electrónicas biométricas y los sistemas de autenticación de credenciales asumen los controles de identidad, los detectores de metales y la verificación manual de documentos desempeñan un papel reducido dentro de los carriles modernizados.

Por Instalación: Las Actualizaciones se Aceleran a Medida que los Aeropuertos Modernizan los Sistemas Heredados para Aplazar la Sustitución a Gran Escala

Las nuevas instalaciones representaron el 60,51% de los despliegues de 2025, impulsadas por inversiones en TC para equipaje de mano en múltiples terminales de los principales centros y la detección de equipaje de bodega de próxima generación en Asia y Oriente Medio. La planificación de programas en todas las regiones vincula las conversiones de carriles a la formación del personal y los ensayos operativos que validan los modelos de inteligencia artificial en condiciones reales. Los grandes centros lideran la adopción, mientras que los aeropuertos de nivel medio los siguen una vez que los presupuestos de mantenimiento y las vías de modernización abordan las realidades de la base instalada.

Las actualizaciones crecen a una CAGR del 10,49% a medida que los aeropuertos priorizan las mejoras algorítmicas y las modernizaciones de doble energía que ofrecen ganancias significativas en detección a una fracción del coste de una sustitución completa por TC. Las líneas presupuestarias de la TSA para AT, CPSS y CAT muestran una sólida postura de mantenimiento y software que respalda la modernización por fases. Los requisitos de arquitectura abierta, como la OPSL, permiten que algoritmos de terceros se ejecuten en plataformas existentes, reduciendo la dependencia de un único proveedor y habilitando actualizaciones de capacidades específicas. Estas dinámicas mantienen la actividad de actualización en niveles elevados incluso cuando los fondos para nuevas instalaciones son limitados, lo que respalda un rendimiento y disponibilidad consistentes de la flota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Aeropuerto: Los Grandes Centros se Automatizan Más Rápido Mientras los Aeropuertos Medianos Dominan las Instalaciones por Volumen

Los aeropuertos medianos representaron el 45,91% de las instalaciones de 2025, lo que subraya la necesidad de añadir capacidad de detección antes de la recuperación total del tráfico y de cumplir con los estándares regulatorios emergentes. Estos aeropuertos combinan despliegues de TC de tamaño mediano con kits de modernización y mejoras algorítmicas que se ajustan a los ciclos presupuestarios. El ritmo de adquisición refleja las transiciones de personal, las certificaciones de operadores y la coordinación con los marcos federales de mantenimiento. Su enfoque equilibra el cumplimiento normativo y el control de costes al tiempo que se alinea con las estrategias de software de arquitectura abierta.

Los aeropuertos grandes son los de mayor crecimiento, con una CAGR del 10,93% hasta 2031, ya que los carriles automatizados integrados y las salas de resolución remota aumentan el rendimiento en los momentos de mayor demanda. Las plataformas de detección remota conectan múltiples terminales y centros externos, enviando imágenes a analistas capacitados en tiempo real y manteniendo el control del flujo durante los picos de demanda. Los aeropuertos pequeños se benefician de modelos de personal en red que aprovechan la capacidad infrautilizada para apoyar las operaciones de los centros durante los períodos de mayor concentración. Esta combinación de análisis local y remoto acelera las curvas de aprendizaje y difunde las mejores prácticas en las redes aeroportuarias.

Análisis Geográfico

América del Norte representó el 40,77% de los ingresos de 2025, ya que las asignaciones presupuestarias de la TSA respaldaron la detección de propiedades en puntos de control, los programas de TC y autenticación de credenciales, así como un contrato de mantenimiento a largo plazo. La recuperación del tráfico de pasajeros quedó por debajo de los promedios globales, lo que comprimió la urgencia de actualización en algunos aeropuertos más pequeños, mientras que los grandes centros avanzaron en puertas electrónicas biométricas y carriles automatizados para compensar la presión sobre el personal. Los programas de adquisición y mantenimiento mantuvieron el foco en la disponibilidad, la ciberseguridad y el mantenimiento predictivo para garantizar la operatividad en una flota diversa. La postura de la región refuerza las mejoras centradas en el software y el cumplimiento de la arquitectura abierta para proteger las inversiones de cara al futuro.

Europa aceleró la adopción de TC al tiempo que implementó el Sistema de Entradas y Salidas de Schengen, que exige la inscripción biométrica para los viajeros no pertenecientes a la UE y sitúa los controles de protección de datos en el núcleo de los despliegues. Los estados miembros avanzaron en las conversiones de carriles en los grandes centros con presupuestos plurianuales y alinearon los requisitos de privacidad por diseño para los sistemas de reconocimiento facial y las prácticas de almacenamiento. Los proyectos individuales de aeropuertos combinaron instalaciones de TC, sistemas automatizados de devolución de bandejas y módulos de inteligencia artificial certificados por software para la detección de artículos prohibidos. Los plazos nacionales variaron, pero la intensidad de la inversión aumentó en los principales centros mientras algunos aeropuertos regionales aplazaron las conversiones a la espera de financiación.

Oriente Medio está llamado a ser la región de mayor crecimiento, con una CAGR del 11,87% hasta 2031, a medida que los centros invierten en detección de equipaje de mano basada en TC y soluciones de carga integradas bajo contratos llave en mano. La política industrial regional incluye el ensamblaje local de equipos de detección de seguridad, lo que fortalece la resiliencia de la cadena de suministro y el soporte posventa. El impulso de Asia-Pacífico se ve reforzado por proyectos de centros que implementan la detección remota de equipaje en sistemas soberanos mediante el intercambio de datos compatible con DICOS, reduciendo los tiempos de conexión y ampliando los modelos de resolución centralizada. América del Sur y África raramente experimentan un crecimiento del tráfico superior a la media, y las restricciones presupuestarias favorecen las estrategias de modernización y la detección de trazas portátil para los puntos de control remotos.

Panorama Competitivo

Los cinco principales proveedores acaparan una cuota mayoritaria de los ingresos, con Smiths Detection Group Ltd. a la cabeza y Rapiscan Systems, Inc. (OSI Systems, Inc.), Leidos, Inc., Teledyne FLIR LLC y Nuctech Company Ltd. conformando el resto, mientras que las políticas de arquitectura abierta reducen el bloqueo tradicional de proveedores. La OPSL permite a los aeropuertos desplegar algoritmos de terceros en los escáneres existentes, lo que fomenta la competencia en software y los modelos de ingresos recurrentes para los proveedores. Las asociaciones combinan plataformas de TC con soluciones de inteligencia artificial para mejorar la detección de artículos prohibidos y reducir las falsas alarmas. Varios fabricantes de equipos originales informan de hitos de certificación para módulos de detección automatizada que pueden desplegarse como actualizaciones.

La detección remota es un foco estratégico a medida que los aeropuertos desvinculan el análisis de imágenes de la huella del punto de control, lo que aumenta la flexibilidad del personal y el rendimiento. Las implementaciones transfronterizas demuestran el intercambio de datos estandarizado por DICOS y la reducción de los tiempos de conexión de pasajeros en operaciones reales, lo que valida el modelo de resolución centralizada. Los contratos de carga y puntos de control llave en mano en Oriente Medio ilustran la demanda de soluciones integradas que combinan el escaneo de TC para equipaje de mano, portales de carga y detección de trazas de explosivos. Estos movimientos amplían los grupos de ingresos potenciales e integran los servicios del ciclo de vida en los programas nacionales de aviación.

El servicio y el mantenimiento se están expandiendo como pilares de ingresos junto con los envíos de productos, reflejado en contratos logísticos plurianuales que incluyen mantenimiento predictivo y ciberseguridad. Los proveedores informan de un aumento de los ingresos por servicios a medida que crecen las bases instaladas, mientras que el crecimiento de los productos continúa en TC, sistemas de carga y detección de trazas. Las incorporaciones de liderazgo y los contratos gubernamentales ganados demuestran la alineación con las prioridades regulatorias y la convergencia de la seguridad de la aviación con los requisitos más amplios de seguridad de redes e información.

Líderes de la Industria de Sistemas de Detección de Seguridad Aeroportuaria

Smiths Detection Group Ltd.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Leidos, Inc.

Teledyne FLIR LLC

Nuctech Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Smiths Detection anunció el despliegue de sus escáneres de rayos X 3D HI-SCAN 6040 CTiX en el Aeropuerto de Londres Heathrow como parte de una actualización tecnológica por valor de 1.000 millones de GBP (1.370 millones de USD). Este desarrollo convierte a Heathrow en el aeropuerto más grande en modernizar completamente su proceso de detección de seguridad. La tecnología TC permite a los pasajeros mantener los líquidos y los electrónicos en su equipaje de mano, mejorando la eficiencia de la seguridad, reduciendo las colas y mejorando la experiencia de viaje en todas las terminales.

- Octubre de 2025: Smiths Detection lanzó su nueva solución de seguridad aeroportuaria, el SDX 10080 SCT, en Múnich. Este escáner TC de alta velocidad incorpora tecnología avanzada de doble energía y un escáner de línea de doble vista de alta resolución opcional, lo que permite un procesamiento de equipaje más rápido, una detección de amenazas mejorada y capacidades escalables diseñadas para requisitos futuros.

Alcance del Informe Global del Mercado de Sistemas de Detección de Seguridad Aeroportuaria

Los sistemas de detección de seguridad aeroportuaria emplean tecnologías especializadas y multicapa para detectar artículos prohibidos, como armas, explosivos y líquidos, en los pasajeros y en su equipaje, garantizando así la seguridad de la aviación.

El mercado de sistemas de detección de seguridad aeroportuaria está segmentado por tipo de detección, tecnología, instalación, tamaño de aeropuerto y geografía. Por tipo de detección, el mercado se segmenta en detección de pasajeros, detección de equipaje y bodega, y detección de carga y vehículos. Por tecnología, el mercado se segmenta en sistemas de detección por rayos X, tomografía computarizada (TC), tecnología de imágenes avanzadas y ondas milimétricas, detectores de metales, detección de trazas de explosivos y detección biométrica. Por instalación, el mercado se segmenta en nueva instalación y actualización. Por tamaño de aeropuerto, el mercado se segmenta en aeropuertos grandes (más de 30 millones de pasajeros por año), aeropuertos medianos (de 10 a 29 millones de pasajeros por año) y aeropuertos pequeños (menos de 10 millones de pasajeros por año). El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de detección de seguridad aeroportuaria en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Detección de Pasajeros |

| Detección de Equipaje y Bodega |

| Detección de Carga y Vehículos |

| Sistemas de Detección por Rayos X |

| Tomografía Computarizada (TC) |

| Tecnología de Imágenes Avanzadas y Ondas Milimétricas |

| Detectores de Metales |

| Detección de Trazas de Explosivos |

| Detección Biométrica |

| Nueva Instalación |

| Actualización |

| Grande (Más de 30 millones de pasajeros por año) |

| Mediano (De 10 a 29 millones de pasajeros por año) |

| Pequeño (Menos de 10 millones de pasajeros por año) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Detección | Detección de Pasajeros | ||

| Detección de Equipaje y Bodega | |||

| Detección de Carga y Vehículos | |||

| Por Tecnología | Sistemas de Detección por Rayos X | ||

| Tomografía Computarizada (TC) | |||

| Tecnología de Imágenes Avanzadas y Ondas Milimétricas | |||

| Detectores de Metales | |||

| Detección de Trazas de Explosivos | |||

| Detección Biométrica | |||

| Por Instalación | Nueva Instalación | ||

| Actualización | |||

| Por Tamaño de Aeropuerto | Grande (Más de 30 millones de pasajeros por año) | ||

| Mediano (De 10 a 29 millones de pasajeros por año) | |||

| Pequeño (Menos de 10 millones de pasajeros por año) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de detección de seguridad aeroportuaria y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de sistemas de detección de seguridad aeroportuaria es de USD 4,69 mil millones en 2025 y se proyecta que alcance USD 7,59 mil millones en 2031 a una CAGR del 9,53%.

¿Qué segmentos lideran y cuáles crecen más rápido dentro de este espacio?

La detección de equipaje y bodega lidera por ingresos con el 62,36% en 2025, mientras que la detección de carga y vehículos registra el crecimiento más rápido con una CAGR del 10,67% hasta 2031.

¿Cómo están dando forma las regulaciones a las decisiones tecnológicas en los puntos de control en 2026?

Los programas de EE. UU. financian la adopción y el mantenimiento de TC, mientras que el Sistema de Entradas y Salidas de la UE integra la inscripción biométrica en las fronteras, ambos orientando a los aeropuertos hacia flujos de trabajo de TC, EDS e integración biométrica.

¿Qué papel desempeña la inteligencia artificial en la mejora del rendimiento de los carriles y la detección?

Los módulos de inteligencia artificial certificados para plataformas de TC reducen las falsas alarmas y respaldan la detección automatizada de artículos prohibidos, y la detección remota permite la resolución fuera del sitio que estabiliza el rendimiento en los momentos de mayor demanda.

¿Qué regiones están marcando el ritmo de los despliegues?

América del Norte lidera en gasto y mantenimiento de flotas, mientras que Oriente Medio muestra el crecimiento más rápido impulsado por las inversiones en TC para equipaje de mano y los proyectos de carga llave en mano.

¿Cómo están equilibrando los aeropuertos el elevado gasto de capital en TC con las limitaciones presupuestarias?

Muchos operadores prefieren los kits de modernización y las actualizaciones de inteligencia artificial en los sistemas existentes para aplazar la sustitución completa, respaldados por estándares de arquitectura abierta y contratos de mantenimiento a largo plazo.

Última actualización de la página el: