Tamaño y Participación del Mercado de Descongelación de Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

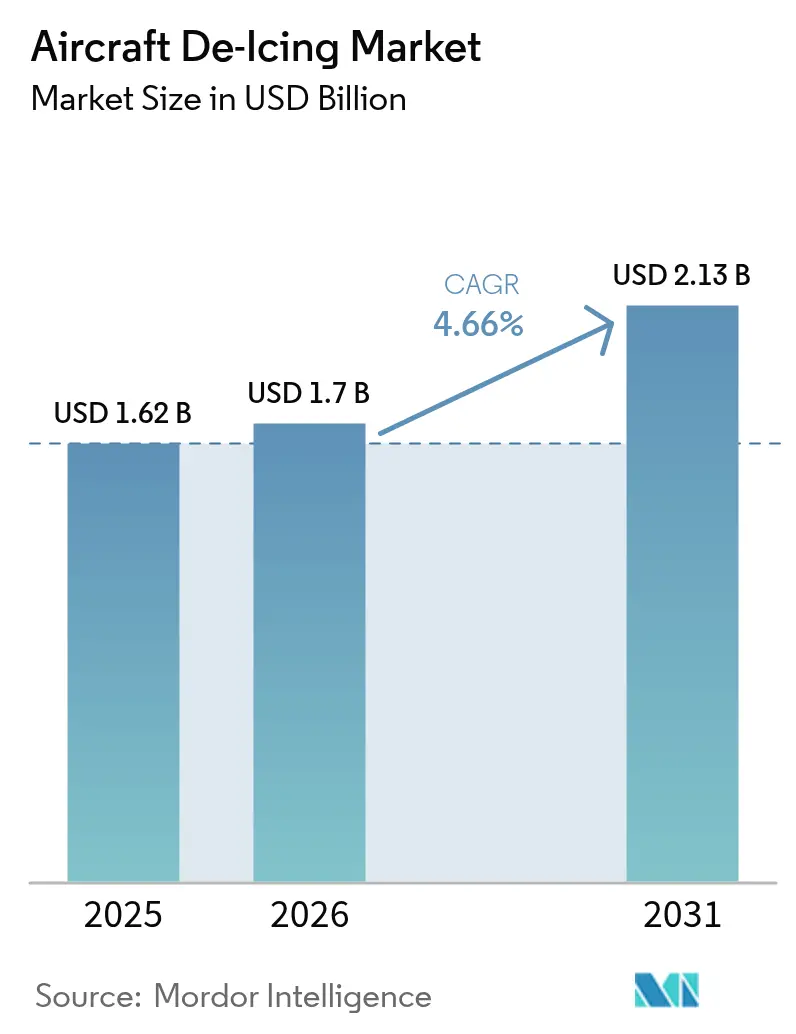

| Tamaño del Mercado (2026) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

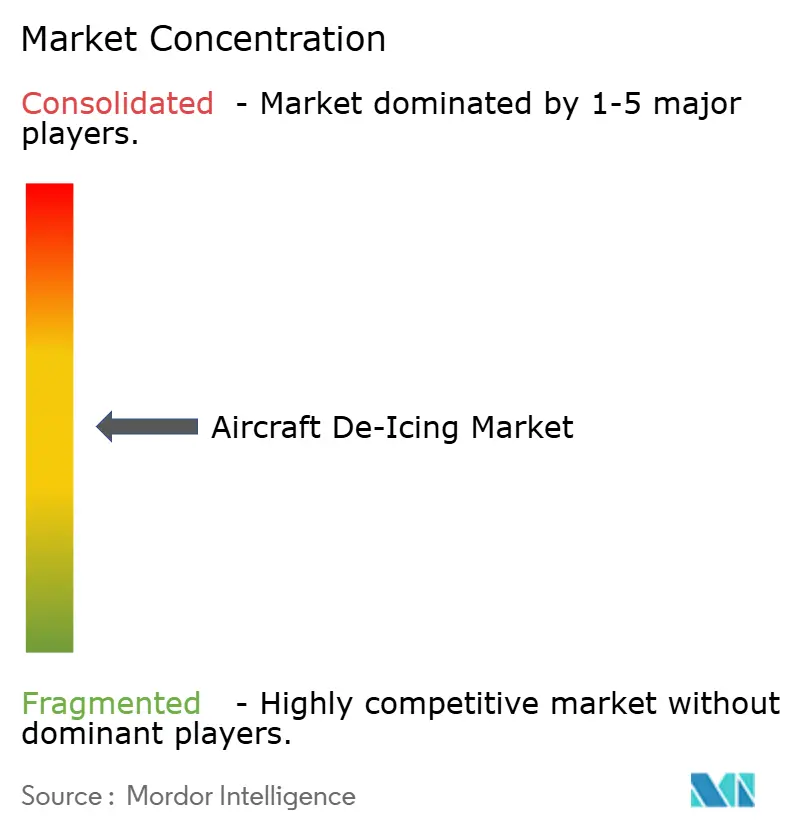

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descongelación de Aeronaves por Mordor Intelligence

El tamaño del mercado de descongelación de aeronaves en 2026 se estima en USD 1.700 millones, creciendo desde el valor de 2025 de USD 1.620 millones con proyecciones para 2031 que muestran USD 2.130 millones, creciendo a una CAGR del 4,66% durante 2026-2031. El mercado de descongelación de aeronaves se beneficia de calendarios de vuelos invernales más amplios en aeropuertos secundarios, normas de seguridad más estrictas en América del Norte y Europa, e inversiones aeroportuarias que favorecen la infraestructura permanente y los sistemas de recuperación de fluidos. La demanda estable de las aerolíneas comerciales, el creciente tráfico de carga de comercio electrónico y la expansión de las flotas de aeronaves de fuselaje estrecho de nueva generación sostienen el crecimiento de base. Al mismo tiempo, la combinación de productos está evolucionando hacia equipos eléctricos, instalaciones de pórtico de brazo fijo y fluidos Tipo IV de mayor rendimiento que amplían los tiempos de protección. También se están abriendo oportunidades en torno a la monitorización digital, el mantenimiento predictivo y las tecnologías de reciclaje de glicol que reducen costos y emisiones al tiempo que mejoran el rendimiento puntual. La dinámica competitiva sigue estando determinada por las hojas de ruta de electrificación de los fabricantes de equipos originales, los objetivos de sostenibilidad de los aeropuertos y la economía de los programas de suministro y recuperación de glicol.

Conclusiones Clave del Informe

- Por usuario final, las aerolíneas comerciales lideraron con una participación de ingresos del 45,88% en 2025; se prevé que las aerolíneas de carga crezcan más rápido con una CAGR del 6,34% hasta 2031.

- Por tipo de equipo, los camiones de descongelación representaron el 53,95% del tamaño del mercado de descongelación de aeronaves en 2025, mientras que los sistemas de pórtico/brazo fijo están previstos para crecer a una CAGR del 6,55% hasta 2031.

- Por tipo de fluido, los productos Tipo II dominaron con una participación del 31,74% en 2025; el Tipo IV está previsto para la CAGR más alta del 6,63% entre 2026 y 2031.

- Por método, las aplicaciones de fluidos tradicionales representaron el 80,95% del tamaño del mercado de descongelación de aeronaves en 2025, pero los sistemas híbridos se expandirán más rápidamente con una CAGR del 7,12% durante el período de pronóstico.

- Por región, América del Norte concentró el 62,20% de la participación del mercado de descongelación de aeronaves en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Descongelación de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los calendarios de vuelos invernales en aeropuertos secundarios en latitudes septentrionales | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayores sanciones por incumplimiento de seguridad en incidentes relacionados con hielo en la UE y EE. UU. | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento de la flota de aeronaves de fuselaje estrecho de nueva generación con mayor superficie alar | +0.8% | Global | Mediano plazo (2-4 años) |

| Expansión de plataformas remotas de descongelación para reducir los tiempos de espera en puertas en Canadá y los países nórdicos | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Iniciativas de electrificación y adopción de equipos de apoyo en tierra sostenibles | +0.6% | Global | Largo plazo (≥ 4 años) |

| Modernización de operaciones árticas militares en bases de la OTAN y del extremo norte ruso | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Calendarios de Vuelos Invernales en Aeropuertos Secundarios en Latitudes Septentrionales

Los aeropuertos secundarios en regiones frías añaden rutas invernales que mantienen las aeronaves en operación durante todo el año. Aerolíneas regionales como SkyWest transportaron 42 millones de pasajeros en EE. UU. en 2024. Esto ilustra cómo una mayor utilización invernal incrementa la demanda de unidades móviles de descongelación que pueden estacionarse donde los pórticos permanentes aún no son viables. Los aeródromos más pequeños que antes cerraban parte de la temporada ahora experimentan picos de tráfico, lo que incentiva la adquisición de camiones multiusos y depósitos de fluidos modulares que se adaptan a plataformas de espacio reducido. Los fabricantes de equipos están respondiendo con chasis compactos, articulación de brazo más rápida y controles digitales de tasa de pulverización. Los reguladores de seguridad también están prestando mayor atención a los aeropuertos secundarios, instando a los operadores a igualar el rigor procedimental de los grandes centros aeroportuarios. Estos factores incrementan los volúmenes unitarios y las oportunidades de servicio posventa en el mercado de descongelación de aeronaves.

Mayores Sanciones por Incumplimiento de Seguridad en Incidentes Relacionados con Hielo en la UE y EE. UU.

La guía actualizada de descongelación en tierra de la Administración Federal de Aviación para el invierno 2024-2025 endureció las tablas de tiempo de protección y los procedimientos de aplicación, lo que llevó a las aerolíneas y empresas de servicios a modernizar sus flotas y capacitar a sus tripulaciones para evitar multas. Las medidas paralelas de la Agencia de Seguridad Aérea de la Unión Europea refuerzan el mismo mensaje, clasificando la gravedad del hielo y exigiendo pasos de mitigación documentados.[1]Agencia de Seguridad Aérea de la Unión Europea, "Hielo en Vuelo", easa.europa.eu La presión de cumplimiento está acelerando la adopción de verificación basada en sensores, trazabilidad por código de barras de lotes de fluidos y herramientas de decisión vinculadas a datos meteorológicos en tiempo real. El mercado de descongelación de aeronaves, por tanto, registra una demanda creciente de licencias de software, lectores de mano y cámaras a bordo que validan los patrones de pulverización, ampliando los flujos de ingresos más allá del hardware.

Crecimiento de la Flota de Aeronaves de Fuselaje Estrecho de Nueva Generación con Mayor Superficie Alar

Airbus entregó 766 aeronaves en 2024, muchas con alas ampliadas que requieren una cobertura de pulverización más amplia. Estas aeronaves mejoran la eficiencia de combustible pero superan el alcance del brazo de los camiones estándar, lo que impulsa a los fabricantes a diseñar brazos de tijera de gran elevación y boquillas telescópicas. Las superficies más grandes también aumentan el consumo de fluido a menos que las boquillas estén optimizadas; en consecuencia, los operadores implementan bucles de retroalimentación de caudalímetros que ajustan la tasa de pulverización a la viscosidad y temperatura en tiempo real. Los equipos con controladores lógicos programables y estabilización electrohidráulica ganan así cuota de mercado, mientras que programas de investigación como el proyecto InSPIRe de Clean Aviation validan la protección alar electrotérmica integrada que podría reducir los ciclos de descongelación externa en un 70%.[2]Clean Aviation Joint Undertaking, "InSPIRe Helps Break the Ice", clean-aviation.eu

Expansión de Plataformas Remotas de Descongelación para Reducir los Tiempos de Espera en Puertas

Los aeropuertos de Canadá y la región nórdica están poniendo en servicio plataformas centralizadas a lo largo de las calles de rodaje, guiados por la Circular Consultiva de la FAA AC 150/5300-14D, para trasladar la descongelación fuera de las puertas y acelerar las secuencias de empuje. Las plataformas remotas permiten el procesamiento paralelo de múltiples aeronaves, agilizan la recolección de fluidos y limitan la congestión en la plataforma. Las directrices de Transporte Canadá exigen diseños de drenaje que recuperen el glicol y reduzcan las cargas de demanda química de oxígeno. Como resultado, el mercado de descongelación de aeronaves se beneficia de sistemas de pórtico integrados, tuberías subterráneas y depósitos de gran capacidad, mientras que los proveedores de servicios ofrecen ingeniería llave en mano, gestión de fluidos y contratos de reciclaje.

Análisis del Impacto de las Restricciones*

| Restricción | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de glicol de etileno y propileno | -0.6% | Global | Corto plazo (≤ 2 años) |

| Estrictas regulaciones sobre el vertido de glicol residual que elevan los gastos operativos en aeropuertos Clase B de EE. UU. | -0.5% | América del Norte | Mediano plazo (2-4 años) |

| Reducción de costos de las aerolíneas que genera compresión de precios por externalización en Asia | -0.4% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitaciones de infraestructura para el despliegue de equipos eléctricos de descongelación | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Glicol de Etileno y Propileno

Los precios del glicol de etileno y propileno siguen las fluctuaciones petroquímicas aguas arriba, comprimiendo los márgenes de los mezcladores de fluidos y los proveedores de servicios. Los picos de costos incentivan a los aeropuertos a reciclar el fluido usado y a las aerolíneas a variar la concentración según las condiciones ambientales. El plan 2024/2025 del Aeropuerto Internacional Lambert de San Luis destaca la dosificación de mezcla según temperatura que reduce el consumo en condiciones más suaves. Algunos operadores cubren costos contratando volúmenes de suministro plurianuales, pero los operadores más pequeños están más expuestos, retrasando las actualizaciones de equipos y limitando el crecimiento del mercado a corto plazo.

Estrictas Regulaciones sobre el Vertido de Glicol Residual que Elevan los Gastos Operativos

Las Directrices de Efluentes de Descongelación de Aeropuertos de la Agencia de Protección Ambiental de EE. UU. obligan a las instalaciones con más de 1.000 salidas de aeronaves a capturar o tratar el 60% del efluente.[3]Agencia de Protección Ambiental de EE. UU., "Directrices de Efluentes de Descongelación de Aeropuertos", epa.govEl cumplimiento requiere separadores, lagunas de almacenamiento y sistemas de tratamiento biológico que añaden una carga de capital, especialmente para los aeropuertos de Clase B de nivel medio. Las directrices ambientales del Departamento de Aviación del Condado de Clark ilustran la profundidad procedimental necesaria para evitar sanciones. Si bien los grandes centros aeroportuarios pueden amortizar las inversiones con alto tráfico, los aeropuertos estacionales enfrentan costos unitarios más elevados, lo que frena las compras de equipos a corto plazo y restringe el crecimiento en el mercado de descongelación de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Dominio Comercial con Impulso del Segmento de Carga

Las aerolíneas comerciales representaron el 45,88% de la participación del mercado de descongelación de aeronaves en 2025, respaldadas por redes de rutas globales que deben mantener salidas puntuales durante los picos invernales. Estas aerolíneas prefieren flotas de camiones de alto rendimiento y plantas de mezcla automatizadas para reducir los tiempos de rotación. Aunque más pequeñas hoy en día, las aerolíneas de carga están expandiendo el tamaño del mercado de descongelación de aeronaves más rápidamente con una CAGR del 6,34% hasta 2031, impulsadas por el comercio electrónico que genera demanda durante todo el año para la logística insensible a la temperatura. A menudo operan de noche y en centros secundarios, lo que impulsa inversiones en equipos de descongelación autónomos que pueden trasladarse entre aeropuertos. La aviación militar, aunque de nicho, especifica equipos robustecidos para bases árticas y kits de despliegue rápido que funcionan en frío extremo. La aviación general y los jets ejecutivos dependen de modelos de servicio flexibles, incluidos hangares climatizados y aplicadores portátiles, lo que representa un volumen incremental pero constante para los proveedores.

Las aerolíneas comerciales también influyen en los estándares de fluidos; su impulso por tiempos de protección más prolongados acelera el cambio hacia formulaciones Tipo IV. Los operadores de carga refuerzan esta tendencia porque los intervalos prolongados de rodaje y carga aumentan el riesgo de cizallamiento del fluido o recongelación. Los usuarios militares generan beneficios indirectos para las operaciones civiles al financiar la investigación y el desarrollo de mantas electrotérmicas portátiles y sistemas de energía compactos que luego migran a aplicaciones en aeropuertos regionales. La interacción de requisitos mantiene dinámico el mercado de descongelación de aeronaves a pesar de un crecimiento moderado en los titulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: La Infraestructura de Brazo Fijo Cierra la Brecha

Los camiones de descongelación retuvieron el 53,95% del mercado de descongelación de aeronaves en 2025, gracias a su versatilidad y menor costo inicial en comparación con los pórticos permanentes. Los diseños modernos integran trenes de transmisión de un solo motor, calentadores de alta eficiencia energética y diagnósticos con pantalla táctil, reduciendo el consumo de combustible y el tiempo de inactividad por mantenimiento. Sin embargo, los aeropuertos con calendarios invernales congestionados están pivotando hacia sistemas de brazo fijo o pórtico que procesan múltiples aeronaves de fuselaje ancho simultáneamente. Este subsegmento avanzará a una CAGR del 6,55% hasta 2031, aumentando su contribución al tamaño del mercado de descongelación de aeronaves y aliviando las limitaciones de personal durante las tormentas pico. Los pulverizadores remolcados siguen siendo relevantes para aeródromos pequeños, mientras que las soluciones en hangar atienden las operaciones de mantenimiento, reparación y revisión y las flotas corporativas.

La electrificación se superpone a todas las categorías. Vestergaard, Oshkosh y Textron GSE publican ahora hojas de ruta que apuntan a entregas mayoritariamente eléctricas o híbridas antes de 2035, respondiendo a los compromisos de reducción de carbono de los aeropuertos. El cambio redefine los cálculos del costo total de propiedad a lo largo de la vida útil, con la volatilidad de los precios de la energía y los incentivos de sostenibilidad inclinando las decisiones de compra hacia plataformas eléctricas de batería o hidráulicas híbridas. Los proveedores que dominen la integración de alta tensión y la gestión de baterías en climas fríos asegurarán ingresos de servicio a largo plazo a medida que los clientes eliminen las unidades diésel.

Por Tipo de Fluido: El Tipo IV Avanza sobre el Liderazgo del Tipo II

Los fluidos Tipo II representaron el 31,74% del consumo en 2025, equilibrando viscosidad, pulverizabilidad y costo. Sin embargo, los volúmenes de Tipo IV se están acelerando a una CAGR del 6,63% a medida que los operadores priorizan ventanas de protección más prolongadas durante precipitaciones persistentes. Dado que el Tipo IV reduce la necesidad de aplicaciones repetidas, las aerolíneas ponderan su mayor costo unitario frente a menores retrasos y menor uso de fluidos. Los programas de reciclaje refuerzan aún más la economía, permitiendo a los aeropuertos recuperar y concentrar el glicol. Las mezclas de glicol-agua Tipo I siguen siendo indispensables para la eliminación inicial del hielo, aunque su participación disminuirá de forma incremental a medida que mejoren las formulaciones antihielo. Los productos Tipo III permanecen confinados a turbohélices y jets regionales que necesitan un rendimiento de cizallamiento específico.

Los fabricantes están explorando glicoles de base biológica y aditivos que reducen la toxicidad y mejoran la biodegradabilidad. La cartera Safewing de Clariant ejemplifica esto, ofreciendo pleno cumplimiento con las especificaciones de la FAA y la EASA al tiempo que reduce las cargas ambientales. A medida que las regulaciones se endurecen, los productores de fluidos que demuestren una gestión de ciclo de vida de circuito cerrado —mezclar, aplicar, recolectar, regenerar— están mejor posicionados para capturar valor en el mercado de descongelación de aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método: Los Sistemas Híbridos Desafían el Dominio de los Fluidos

Los métodos de pulverización de fluidos representaron el 80,95% de los tratamientos en 2025; sin embargo, los conceptos híbridos que combinan recubrimientos hidrófobos con calefacción electrotérmica crecerán a una CAGR del 7,12% hasta 2031. El programa ICE-WIPS, liderado por la agencia aeroespacial de Japón, mostró una reducción del 70% en el consumo de energía frente a las soluciones heredadas de aire caliente sangrado, lo que lo hace atractivo para jets regionales y aeronaves eléctricas emergentes. Las bahías de infrarrojos y las técnicas de electroimpulso abordan nichos específicos donde el uso de productos químicos debe minimizarse, como ubicaciones ecológicamente sensibles o puestos de defensa con logística de fluidos limitada.

Los sistemas de aire forzado tienden un puente al combinar ráfagas de aire caliente con menores volúmenes de glicol, permitiendo a los aeropuertos cumplir con los límites de descarga de la Agencia de Protección Ambiental. Los proveedores de equipos agrupan cada vez más múltiples tecnologías —bahías de precalentamiento, paneles electrotérmicos puntuales y cabezales de pulverización optimizados— en paquetes integrados adaptados al perfil climático de cada cliente. Esta convergencia amplía las carteras de los proveedores, profundiza la demanda de servicios posventa y amplía el mercado de descongelación de aeronaves.

Análisis Geográfico

América del Norte generó el 62,20% de los ingresos de 2025, sustentando el mercado de descongelación de aeronaves con su densa red de centros aeroportuarios, inviernos severos y rigurosa supervisión de la FAA. Las inversiones recientes, como la planta de reciclaje de glicol del Aeropuerto Internacional Hancock de Siracusa por USD 19,4 millones, demuestran el compromiso regional con las operaciones sostenibles y el control de costos. La instalación está diseñada para recuperar fluido con concentraciones de glicol tan bajas como el 0,25%, generando hasta 550.000 galones de solución Tipo I anualmente. Las normas de efluentes de la Agencia de Protección Ambiental impulsan aún más la adopción de sistemas de recolección y tratamientos basados en plataformas, asegurando que la demanda norteamericana permanezca anclada en el cumplimiento normativo y los ciclos de renovación tecnológica.

Europa es el segundo territorio más grande, moldeado por la clasificación de riesgo de hielo de la Agencia de Seguridad Aérea de la Unión Europea y el Pacto Verde Europeo. Las iniciativas de Clean Aviation respaldan la protección alar de nueva generación contra el hielo que puede reducir el consumo de energía en un 30% o más, creando terreno fértil para los proveedores de elementos electrotérmicos integrados y recubrimientos avanzados. Los aeropuertos de Escandinavia y los Alpes invierten en plataformas remotas y captura de glicol para cumplir con los requisitos de seguridad y medioambientales, sosteniendo los pedidos de equipos incluso en un mercado comparativamente maduro.

Asia-Pacífico es la clara frontera de alto crecimiento, con una CAGR prevista del 6,63% impulsada por la expansión de la infraestructura aeroportuaria en China, Corea del Sur y Japón. Muchas de estas instalaciones están escalando desde una actividad invernal mínima hasta operaciones de temporada completa, generando primeras compras de camiones, depósitos de almacenamiento y plantas de fluidos a granel. El terreno montañoso en partes de China y Corea requiere sistemas tolerantes a la altitud, mientras que los centros aeroportuarios del norte de China enfrentan períodos prolongados bajo cero que ponen a prueba la capacidad de calefacción de los equipos. Los proveedores que ofrecen flotas modulares de rápido despliegue y asociaciones de servicio local están ganando los primeros contratos, posicionando a la región como un contribuyente de participación creciente al tamaño del mercado de descongelación de aeronaves.

Panorama Competitivo

El mercado de descongelación de aeronaves está moderadamente concentrado, con los cinco principales fabricantes controlando poco menos del 60% de las ventas globales. Vestergaard y Oshkosh marcan el ritmo en camiones y pórticos de alta gama, integrando trenes de transmisión eléctricos y telemática para reducir las emisiones a lo largo de la vida útil y mejorar el tiempo de actividad de la flota. La serie Tempest-i de Oshkosh ilustra la tendencia: trenes de transmisión de un solo motor, un 39% menos de piezas que los modelos anteriores y calentamiento rápido de fluidos que ahorra tiempo al inicio del turno. El e-MY Lite de 7.600 litros de Vestergaard gana tracción entre los aeropuertos regionales que persiguen reducciones de ruido y emisiones.

Textron GSE, Clariant y un grupo de actores regionales compiten por volumen en flotas de mercado medio y contratos de suministro de fluidos. Textron apunta a una producción eléctrica o híbrida del 75% para 2035, señalando una alineación estratégica con los objetivos de carbono de los aeropuertos. Mientras tanto, empresas especializadas como Cox & Company convierten patentes aeroespaciales en módulos de suministro para fabricantes de equipos originales, ofreciendo subsistemas de descongelación termomecánicos híbridos para los bordes de ataque de las alas. Las capas de servicio digital, los paneles de mantenimiento predictivo, los análisis de consumo de fluidos y los informes de cumplimiento están emergiendo como diferenciadores competitivos, vinculando a los clientes a acuerdos de soporte a largo plazo y tarifas recurrentes de software.

Las oportunidades de espacio en blanco persisten en los mercados en crecimiento donde el servicio aéreo se está extendiendo a climas invernales por primera vez. Los proveedores capaces de ofrecer soluciones integradas —equipos, fluidos, capacitación y reciclaje como modelo de servicio gestionado— están aprovechando estas oportunidades. La colaboración con las autoridades aeroportuarias también allana el camino para la financiación público-privada de plataformas centralizadas y plantas de tratamiento, ampliando aún más la demanda potencial dentro del mercado de descongelación de aeronaves.

Líderes de la Industria de Descongelación de Aeronaves

Oshkosh Corporation

Vestergaard Company

Global Ground Support LLC

Weihai Guangtai Airport Equipment Co., Ltd.

TUG TECHNOLOGIES CORPORATION (Textron, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Airbus publicó su manifiesto "Pioneros en Aeroespacial Sostenible", señalando que el 30% de la flota en servicio está compuesta ahora por aeronaves de última generación, un cambio que altera las geometrías de las alas y los requisitos de cobertura de descongelación.

- Abril de 2025: El informe del ejercicio fiscal 2025 del Grupo Emirates indicó que Emirates SkyCargo transportó 2,3 millones de toneladas, reforzando la creciente participación de la carga en las operaciones invernales que exigen una preparación constante para la descongelación.

- Octubre de 2024: Equipmake se asoció con Textron Ground Support Equipment Inc. (Textron GSE) para desarrollar una versión totalmente eléctrica de su vehículo de descongelación de aeropuertos. Equipmake proporciona soluciones automotrices para camiones, autobuses y vehículos especiales, mientras que Textron GSE fabrica equipos de apoyo en tierra para aeropuertos.

- Septiembre de 2024: Vestergaard Company presentó el sistema de descongelación asistida por operador OPTIM-ICE para alas y estabilizadores de aeronaves de fuselaje estrecho. El sistema incorpora tecnología LIDAR para escanear las superficies de las aeronaves e identificar los patrones de descongelación apropiados. El software automatiza los movimientos de la boquilla según patrones preseleccionados mientras admite el control del operador. La empresa planea ampliar las capacidades del sistema para incluir funciones de automatización mejoradas y compatibilidad con tipos adicionales de aeronaves.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de descongelación de aeronaves como los ingresos anuales provenientes de equipos terrestres de uso específico y fluidos certificados a base de glicol o alternativos utilizados para eliminar o prevenir la contaminación por hielo en las superficies externas críticas de una aeronave antes del vuelo. La cobertura abarca camiones móviles, sistemas de pórtico fijo, unidades en hangar, rociadores remolcados y ventas de fluidos a granel en operaciones de aviación comercial, de carga, empresarial y militar en todo el mundo.

Excluimos deliberadamente los productos químicos para pavimento de pistas, los vehículos de remoción de nieve y cualquier sistema de protección contra el hielo en vuelo.

Descripción general de la segmentación

- Por Usuario Final

- Aerolíneas Comerciales

- Aerolíneas de Carga

- Aviación Militar

- Aviación General y Jets Ejecutivos

- Por Tipo de Equipo

- Camiones de Descongelación (Móviles)

- Sistemas de Brazo Fijo/Pórtico

- Pulverizadores Remolcados

- Sistemas de Descongelación en Hangar

- Por Tipo de Fluido

- Tipo I (Glicol-Agua)

- Tipo II

- Tipo III

- Tipo IV

- Por Método

- Descongelación con Fluidos

- Infrarrojo/Electroimpulso

- Aire Forzado/Aire Caliente

- Sistemas Híbridos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Rusia

- Francia

- Alemania

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- Australia

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de operaciones en tierra, formuladores de fluidos e ingenieros de equipos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tarifas de servicio típicas, la utilización de la flota durante tormentas pico y los cambios emergentes hacia camiones eléctricos y fluidos libres de PFAS, cerrando las brechas dejadas por el trabajo secundario.

Investigación documental

Comenzamos compilando datos abiertos de las directivas de la FAA, EASA y Transport Canada, estadísticas de movimiento aeroportuario, códigos de comercio de glicol de United Nations Comtrade y documentos SAE G-12. Los informes 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes extraídas a través de Questel enriquecieron las señales de oferta, mientras que los registros de envíos en Volza y los avisos de licitación en Tenders Info anclaron los precios de venta promedio. Los archivos de noticias a través de Dow Jones Factiva complementaron el contexto de tendencias. Las fuentes enumeradas ilustran la amplitud consultada; muchas referencias adicionales respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Comenzamos con una construcción de arriba hacia abajo que multiplica las salidas programadas en invierno por tasas de incidencia de descongelación calibradas y el gasto promedio en fluidos o equipos, produciendo el grupo de demanda inicial. Los totales de proveedores y los valores de contratos muestreados proporcionan una verificación cruzada selectiva de abajo hacia arriba; las discrepancias se concilian mediante ajustes ponderados. Los impulsores clave incluyen los movimientos de vuelos, los litros de fluido por turno, los ciclos de reemplazo de camiones, los índices de precios del glicol y los plazos regulatorios. La regresión multivariante con análisis de escenarios proyecta el caso base hasta 2030, mientras que el consenso de expertos refina la elasticidad para escenarios de invierno severo o suave.

Ciclo de validación de datos y actualización

Nuestros resultados pasan por una revisión analítica de tres niveles en la que las anomalías con respecto a los boletines de seguridad históricos o los presupuestos de adquisición aeroportuaria desencadenan una revisión. Los modelos se actualizan cada año, con actualizaciones intermedias cuando eventos climáticos importantes, cambios regulatorios o fusiones y adquisiciones significativas alteran los supuestos. Por lo tanto, los clientes reciben la vista verificada más reciente en el momento de la entrega.

Por qué la línea base de descongelación de aeronaves de Mordor resiste las fluctuaciones estacionales

Las estimaciones publicadas suelen divergir porque las empresas varían en si contabilizan los productos químicos para pistas, asumen tipos de cambio fijos o consolidan contratos plurianuales en una sola temporada.

El alcance disciplinado de Mordor, la estimación de doble vía y la actualización anual moderan dichas fluctuaciones y fundamentan la línea base en variables observables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,62 Bn (2025) | Mordor Intelligence | - |

| USD 1,67 Bn (2024) | Regional Consultancy A | Incluye ingresos por productos químicos para pistas y utiliza dólares del año contractual |

| USD 1,24 Bn (2023) | Trade Journal B | Excluye las ventas de equipos y se basa en itinerarios de vuelo previos a la recuperación |

| USD 1,41 Bn (2024) | Global Consultancy C | Mantiene los precios del glicol constantes y omite los ajustes por inflación cambiaria |

La comparación muestra que las variables transparentes de Mordor, las verificaciones cruzadas equilibradas y las actualizaciones oportunas producen una línea base confiable y lista para la toma de decisiones para las partes interesadas de la industria.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de descongelación de aeronaves?

El mercado de descongelación de aeronaves está valorado en USD 1.700 millones en 2026 y se proyecta que alcance USD 2.130 millones en 2031, reflejando una CAGR del 4,66%.

¿Qué región lidera el mercado de descongelación de aeronaves?

América del Norte representa el 62,20% de los ingresos de 2025, respaldada por una extensa infraestructura aeroportuaria y estrictas regulaciones de la FAA.

¿Qué categoría de equipo está creciendo más rápido?

Se espera que los sistemas de brazo fijo o pórtico crezcan a una CAGR del 6,55% hasta 2031 a medida que los aeropuertos invierten en infraestructura permanente de alto rendimiento.

¿Por qué están ganando popularidad los fluidos Tipo IV?

Los fluidos Tipo IV proporcionan tiempos de protección más prolongados que el Tipo II, reduciendo las aplicaciones repetidas y apoyando las salidas puntuales durante nevadas continuas.

¿Cómo están influyendo las regulaciones en el mercado?

Las normas actualizadas de la FAA y la Agencia de Protección Ambiental, junto con las directivas de la Agencia de Seguridad Aérea de la Unión Europea, están impulsando inversiones en monitorización avanzada, captura de glicol y equipos eléctricos de descongelación.

¿Qué papel desempeña la electrificación en el crecimiento futuro?

Los fabricantes apuntan a suministrar flotas mayoritariamente eléctricas o híbridas para 2035, alineándose con los objetivos de carbono de los aeropuertos y creando nuevas ventajas en el costo total de propiedad.

Última actualización de la página el: