Tamaño y Participación del Mercado de Seguridad Aeroportuaria

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

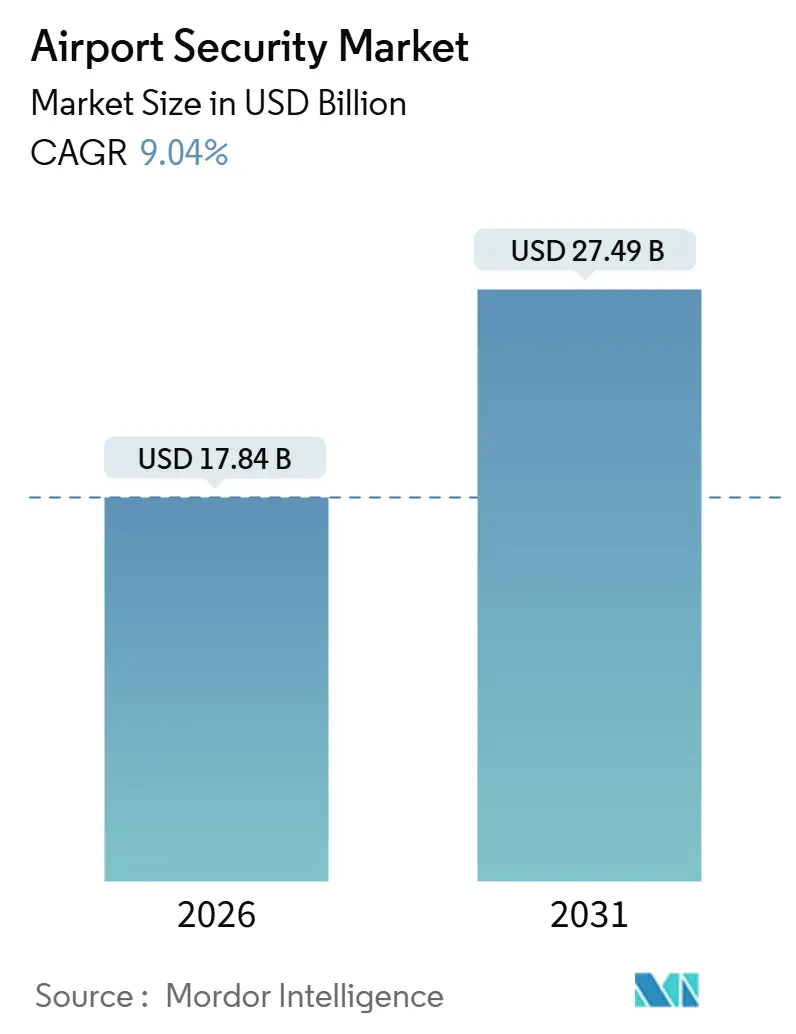

| Tamaño del Mercado (2026) | 17.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.04% CAGR |

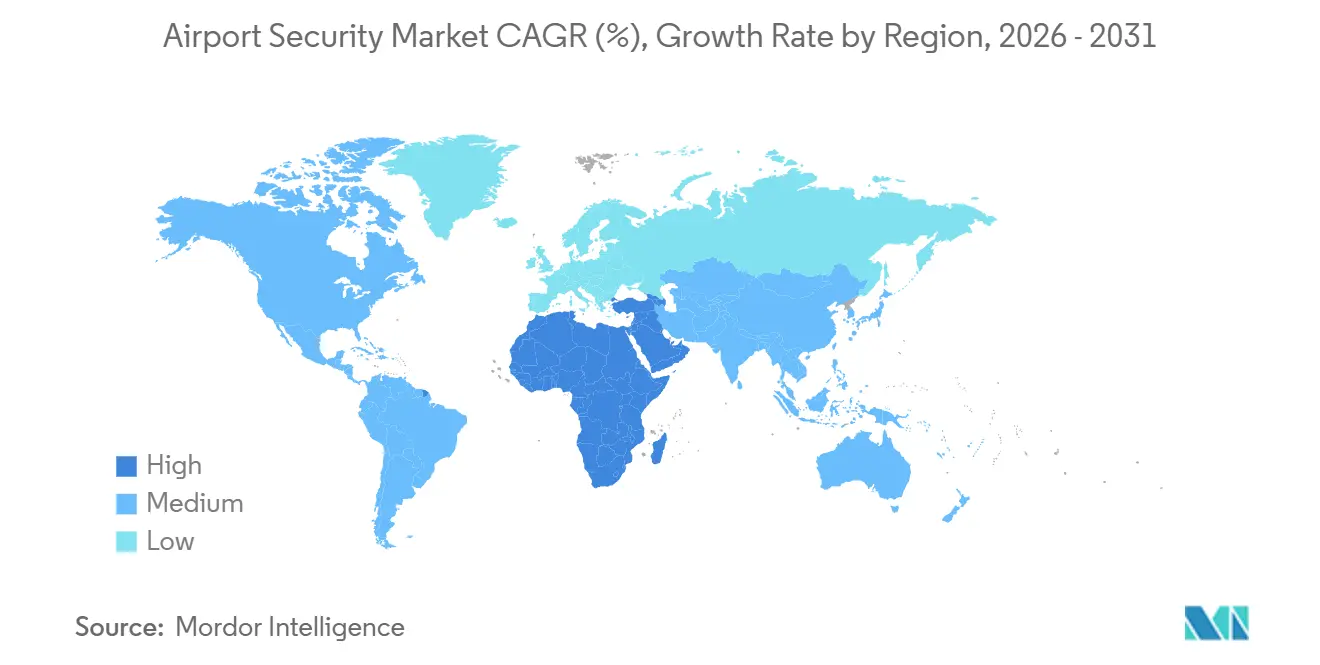

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Aeroportuaria por Mordor Intelligence

El tamaño del mercado de seguridad aeroportuaria se situó en USD 17,84 mil millones en 2026 y se proyecta que alcance los USD 27,49 mil millones en 2031, registrando una CAGR del 9,04% durante el período de previsión. La sólida recuperación del tráfico de pasajeros hacia la marca de los 10 mil millones de viajeros, el rápido despliegue de puntos de control biométricos sin contacto y los mandatos de resiliencia ciberfísica reposicionan la seguridad de un centro de costos a un diferenciador que protege los ingresos. Los carriles de detección están migrando hacia escáneres de tomografía computarizada (TC) que permiten que los líquidos y los ordenadores portátiles permanezcan dentro de las bolsas. Al mismo tiempo, los quioscos de autenticación de credenciales verifican los rostros frente a los documentos de identidad con fotografía en menos de dos segundos, reduciendo los tiempos desde la acera hasta la puerta de embarque e impulsando el gasto en comercio minorista. Los centros de mando integrados transmiten datos perimetrales a la nube para análisis de inteligencia artificial que detectan anomalías en tiempo real, lo que permite a los aeropuertos reasignar personal desde la supervisión de paredes de cámaras hacia la resolución de incidentes. Los centros de escala media están superando a los sistemas heredados con plataformas modulares nativas en la nube adquiridas como servicios de suscripción, reduciendo los ciclos de integración y alineando la actualización tecnológica con el crecimiento del tráfico. A nivel regional, Asia-Pacífico sigue siendo el ancla de ingresos. Sin embargo, Oriente Medio y África registran el crecimiento compuesto más rápido, ya que los megaproyectos, como el Aeropuerto Internacional Rey Salman de Riad, integran el viaje sin fricciones en los planes maestros desde el principio.

Conclusiones Clave del Informe

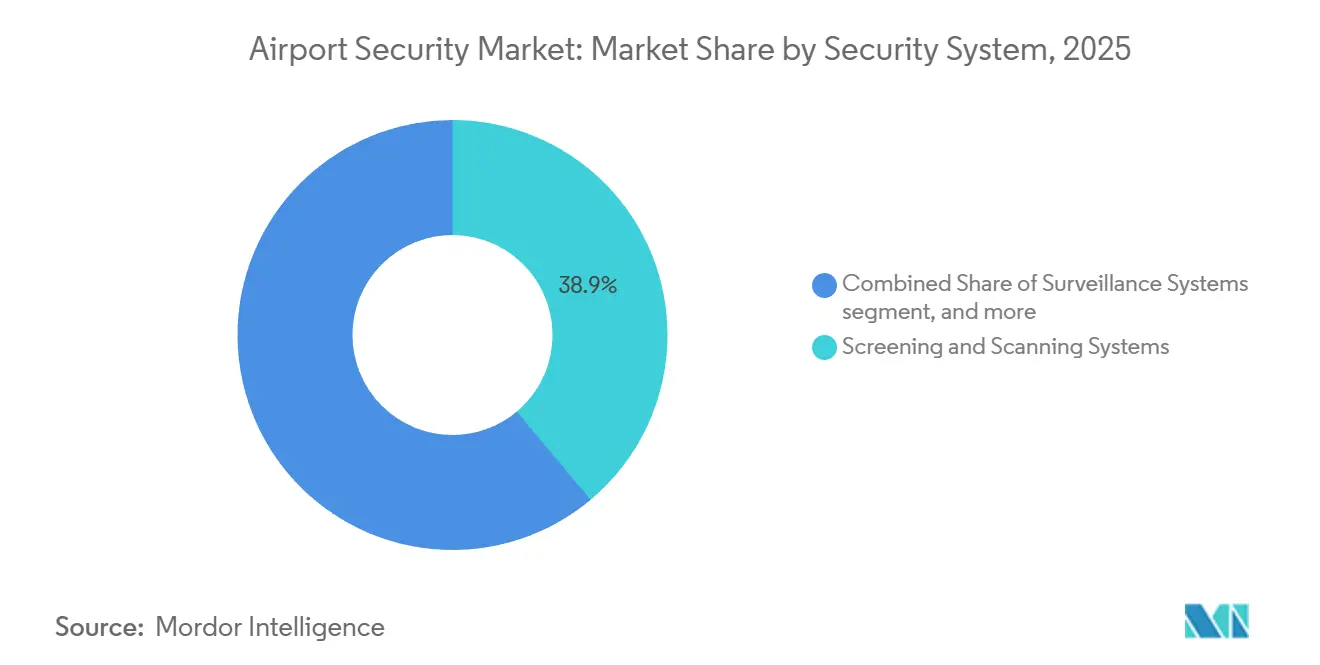

- Por sistema de seguridad, la detección y el escaneo representaron una participación del 38,90% del mercado de seguridad aeroportuaria en 2025; se prevé que el control de acceso y la biometría se expandan a una CAGR del 10,75% hasta 2031.

- Por tamaño de aeropuerto, los centros que procesan más de 50 millones de pasajeros captaron el 40,70% del tamaño del mercado de seguridad aeroportuaria en 2025, mientras que se proyecta que el segmento de 15 a 30 millones de pasajeros avance a una CAGR del 10,98% hasta 2031.

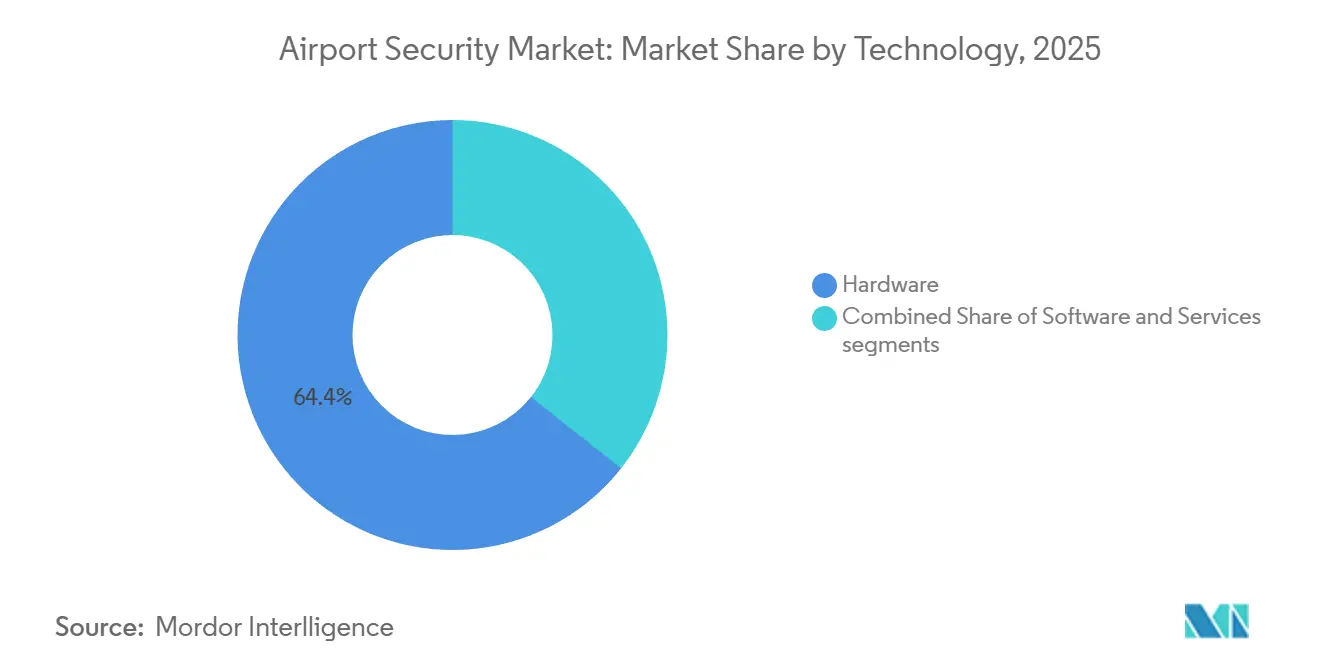

- Por tecnología, el hardware representó una participación del 64,35% del gasto en 2025, y se prevé que el software crezca a una CAGR del 11,65% hasta 2031.

- Por aplicación, las zonas de terminal representaron el 49,85% de los ingresos de 2025, mientras que se proyecta que el perímetro y las áreas restringidas registren una CAGR del 12,50% hasta 2031.

- Por geografía, la región de Asia-Pacífico concentró el 36,45% de los ingresos globales en 2025, pero se proyecta que Oriente Medio y África crezcan a una CAGR del 11,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad Aeroportuaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico de pasajeros y detección sin contacto | +1.8% | Global, liderado por APAC y Oriente Medio | Mediano plazo (2 a 4 años) |

| Regulaciones internacionales de seguridad armonizadas | +1.5% | Global | Largo plazo (≥ 4 años) |

| Mando y control integrado (C2) con análisis de inteligencia artificial | +1.6% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2 a 4 años) |

| Convergencia ciberfísica y migración a la nube | +1.3% | Global | Largo plazo (≥ 4 años) |

| Iniciativas de identidad única biométrica y viaje sin fricciones | +1.9% | APAC como núcleo, con expansión a Oriente Medio y Europa | Corto plazo (≤ 2 años) |

| Amenazas de drones y sistemas aéreos no tripulados que impulsan la demanda perimetral | +1.2% | América del Norte y Oriente Medio | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Pasajeros y Detección sin Contacto

Los volúmenes récord rivalizan ahora con los máximos previos a la pandemia, presionando a los puntos de control para que despejen a los viajeros en minutos en lugar de horas. La TSA instaló 2.054 unidades de autenticación de credenciales en 250 aeropuertos en octubre de 2025 y planea 3.585 unidades para 2049, con cada dispositivo cotejando el rostro de un pasajero con un documento de identidad cifrado en dos segundos.[1]Fuente: Dirección de Ciencia y Tecnología del Departamento de Seguridad Nacional, "Documento Técnico sobre Detección Habilitada por Inteligencia Artificial," dhs.gov Los escáneres de tomografía computarizada desplegados en 645 carriles permiten a los pasajeros mantener los líquidos en sus bolsas, eliminando los cuellos de botella que antes frenaban las ventas en tiendas libres de impuestos. Los centros de Asia-Pacífico están pilotando flujos desde la acera hasta la puerta de embarque de menos de diez minutos, creando un referente de servicio que obliga a los aeropuertos heredados a acelerar su adopción biométrica. Las aerolíneas apoyan la transformación, señalando una reducción del 40% en las reclamaciones por conexiones perdidas en los sitios que operan puertas electrónicas. Las preferencias de salud e higiene que surgieron durante la COVID-19 se mantienen persistentes, reforzando el impulso de los aeropuertos hacia modalidades sin contacto y manteniendo el impulso para las actualizaciones de equipos a pesar de los rendimientos más bajos en algunas regiones.

Regulaciones Internacionales de Seguridad Armonizadas

El Anexo 17 de la OACI proporciona la línea de base estándar, pero las superposiciones nacionales han obligado históricamente a los proveedores a mantener múltiples líneas de productos. El Proceso de Evaluación Común de la CEAC otorga ahora una única autorización en 44 estados europeos, reduciendo el tiempo de certificación de años a meses.[2]Fuente: Administración de Seguridad en el Transporte, "Modernización Tecnológica de la TSA," tsa.gov En paralelo, la próxima 14.ª edición del Anexo 17 consagrará las credenciales de viaje digitales, impulsando a los aeropuertos a converger en estándares biométricos interoperables. El requisito del 100% de detección de trazas de explosivos para el equipaje facturado de la TSA contrasta con el muestreo estadístico aún permitido en partes de Europa; el impulso favorece la paridad global a medida que la detección basada en riesgos se formaliza. La armonización amplía las licitaciones disponibles, atrae a más licitadores y, en última instancia, reduce los precios unitarios. Aumenta el costo inicial para los nuevos participantes que deben satisfacer intrincadas cláusulas de garantía cibernética incorporadas en las especificaciones modernas.

Mando y Control Integrado con Análisis de Inteligencia Artificial

La detección diaria genera más de 5,5 millones de imágenes de rayos X solo en los puntos de control de los Estados Unidos, un volumen que supera la capacidad de revisión manual. Las plataformas unificadas integran ahora circuitos cerrados de televisión, radar perimetral y alertas de control de acceso en paneles de control en la nube, que envían solo las anomalías de alta probabilidad a los operadores, reduciendo las falsas alarmas hasta en un 35%. La orientación científica del Departamento de Seguridad Nacional fomenta un cambio hacia una inteligencia artificial centrada en la medición que infiere la densidad del material en lugar de buscar patrones, lo que resulta en una reducción de dos dígitos porcentuales en las inspecciones secundarias de equipaje. Los aeropuertos se suscriben a actualizaciones mensuales de algoritmos, rompiendo el vínculo histórico entre la innovación en seguridad y los ciclos de actualización de hardware de cinco años. Los modelos compartidos propagan la inteligencia sobre amenazas a través de las redes, lo que significa que un perfil de arma detectado por primera vez en Dallas puede activar reglas automáticas en Dubái en cuestión de horas, sin necesidad de reescribir el código local.

Convergencia Ciberfísica y Migración a la Nube

Los viajes sin contacto dependen del intercambio de datos entre quioscos de credenciales, los sistemas de control de salidas de las aerolíneas y los sistemas de control fronterizo, disolviendo las brechas de aislamiento de décadas en la tecnología operativa. Las directivas cibernéticas de la TSA exigen ahora que los aeropuertos implementen segmentación de confianza cero, monitoreo continuo y planes de respuesta a incidentes que sean equivalentes a los de la red eléctrica. Las nubes de hiperescala ofrecen un tiempo de actividad resiliente, pero concentran el riesgo sistémico; una interrupción regional en un único proveedor podría paralizar simultáneamente múltiples centros. La cobertura de un centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana, forma parte de su oferta. Están surgiendo arquitecturas híbridas, con dispositivos perimetrales que permiten la inferencia sensible a la latencia en el sitio, mientras que los análisis periódicos por lotes se trasladan a la nube. Los proveedores incluyen detección y respuesta gestionadas, cubriendo las brechas de talento interno y proporcionando cobertura del centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana, como parte de sus tarifas de suscripción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos prolongados de certificación y calificación | -1.2% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de tecnólogos especializados en seguridad aeroportuaria | -0.9% | Global, alta rotación en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Deuda de integración derivada de la infraestructura heredada | -1.0% | Mercados maduros | Largo plazo (≥ 4 años) |

| Compresión del gasto de capital ante una recuperación desigual del tráfico | -0.8% | Centros de Europa y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Prolongados de Certificación y Calificación

Llevar una nueva modalidad de detección desde el prototipo hasta el punto de control puede tomar más de 30 meses en los Estados Unidos, donde los dispositivos deben superar pruebas de laboratorio, ensayos en vivo y pilotos a escala de flota antes de ser añadidos a la Lista de Productos Calificados. La detección de explosivos en el equipaje facturado enfrenta plazos aún más largos debido a la complejidad de las bibliotecas de amenazas clasificadas. El proceso de la CEAC en Europa acorta el período de evaluación, pero aún abarca dos años. Los titulares explotan la precalificación de su cartera, lanzando actualizaciones incrementales bajo certificados existentes, mientras que las empresas emergentes consumen capital esperando las aprobaciones. Los aeropuertos retrasan los pedidos hasta que se finalizan los certificados, generando un valle de demanda que ralentiza la innovación y frena el retorno de la inversión en investigación y desarrollo.

Escasez de Tecnólogos Especializados en Seguridad Aeroportuaria

La automatización de los puntos de control reemplaza las verificaciones repetitivas de documentos con sistemas que exigen una mayor fluidez digital. La rotación de personal de la TSA supera el 20% en algunos centros de los Estados Unidos, lo que dificulta la acumulación de experiencia. Los especialistas en ciberseguridad capaces de segmentar redes de tecnología operativa perciben salarios superiores en el sector financiero y sanitario, dejando a los aeropuertos del sector público con personal insuficiente. Los proveedores incluyen ahora la formación en los contratos de servicio, aunque los planes de estudio a menudo van a la zaga de los cambios tecnológicos. Para cuando el personal domina una interfaz, una versión de nueva generación altera los flujos de trabajo. La dependencia de las operaciones gestionadas por proveedores aumenta, erosionando el conocimiento institucional y complicando la integración de múltiples proveedores a lo largo del ciclo de vida del equipo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Seguridad: La Biometría Gana Impulso

Los sistemas de detección y escaneo lideraron el mercado de seguridad aeroportuaria, representando el 38,90% de los ingresos en 2025, tras el despliegue de la TSA de 645 carriles de tomografía computarizada que permiten a los pasajeros dejar líquidos y dispositivos electrónicos en su equipaje de mano. Sin embargo, se prevé que el control de acceso y la biometría se expandan a una CAGR del 10,75% hasta 2031, a medida que los aeropuertos sustituyen las verificaciones manuales de identidad por reconocimiento facial, cotejo de iris y verificación de huellas dactilares. El impulso hacia el viaje sin fricciones se alinea con el interés de las aerolíneas en reducir los tiempos de permanencia y aumentar los ingresos auxiliares. Los lectores de huellas dactilares siguen siendo predominantes para el acceso de empleados debido a sus ventajas de costo, pero los escáneres faciales dominan los flujos de pasajeros porque los viajeros no necesitan detenerse para tocar el equipo. La tecnología de iris tiene aplicaciones especializadas en áreas restringidas donde la tasa de aceptación falsa debe aproximarse a cero; sin embargo, los mayores costos de los sensores limitan el despliegue masivo. La vigilancia impulsada por inteligencia artificial mejora las cámaras heredadas, alertando a los operadores sobre casos de merodeo, densidad de multitudes u objetos abandonados, ayudando así a compensar la escasez de mano de obra. La detección de intrusiones perimetrales aprovecha matrices de sensores multicapa que detectan drones, cortes en vallas y vibraciones del suelo. Los sistemas de protección contra incendios y seguridad vital siguen ciclos de reemplazo predecibles, transitando de la supresión con Halón a agentes limpios en línea con las regulaciones ambientales. Al mismo tiempo, los presupuestos de ciberseguridad aumentan para proteger redes que antes operaban de forma aislada.

Los conjuntos de mando y control de segunda generación integran estos subsistemas en paneles de control en la nube, lo que permite a los aeropuertos suscribirse a actualizaciones continuas de software en lugar de realizar actualizaciones de hardware cada varios años. Los proveedores comercializan resultados, prometiendo tiempos de espera inferiores a diez minutos, en lugar de recuentos discretos de equipos. Este cambio favorece a los proveedores con amplios laboratorios de inteligencia artificial y grandes conjuntos de datos para entrenar modelos que detecten anomalías con menos falsos positivos. Los aeropuertos con silos heredados utilizan traductores de middleware, pero la economía a largo plazo favorece las migraciones completas de plataforma que eliminan la deuda de integración y ofrecen visibilidad unificada sobre una superficie de amenaza en expansión. El mercado de seguridad aeroportuaria continúa recompensando a los proveedores de soluciones que pueden equilibrar los estándares abiertos con la entrega llave en mano, garantizando que los aeropuertos eviten la dependencia de un único proveedor mientras cumplen con los plazos de despliegue exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Aeropuerto: Los Centros de Escala Media Avanzan Rápidamente

Los centros que gestionan más de 50 millones de pasajeros concentraron el 40,70% del tamaño del mercado de seguridad aeroportuaria en 2025, lo que refleja la concentración de capital en puertas de enlace como el Aeropuerto Internacional de Dubái y el Aeropuerto de Beijing Daxing. Se prevé que los aeropuertos que procesan entre 15 y 30 millones de viajeros crezcan al ritmo más rápido, con una CAGR del 10,98%, impulsados por plataformas modulares en la nube que evitan los obstáculos de integración heredados. Muchas terminales de escala media han abierto en la última década, incorporando cableado de arquitectura abierta y cámaras IP que admiten análisis de conexión y uso inmediato sin necesidad de recableado. Las suscripciones convierten los gastos de capital iniciales en gastos operativos predecibles, lo que permite a estos operadores escalar la seguridad en línea con el tráfico en lugar de realizar grandes inversiones de suma global.

Las instalaciones con 5 a 15 millones de pasajeros suelen optar por contratos de servicio gestionados por proveedores, que agrupan equipos, software y mantenimiento en una única tarifa por pasajero. Este modelo transfiere el riesgo de rendimiento a los proveedores, una propuesta atractiva para los consejos de administración cautelosos ante la obsolescencia tecnológica. Los aeropuertos con menos de 5 millones de pasajeros siguen siendo sensibles al precio, adquiriendo detectores de metales y unidades de rayos X en 2D hasta que los reguladores los obliguen a actualizar a escáneres de tomografía computarizada. Por el contrario, los centros con 30 a 50 millones de pasajeros se encuentran en una encrucijada: su tráfico justifica la modernización, pero la infraestructura de los años noventa complica la adopción de servicios ricos en inteligencia artificial. Las actualizaciones incrementales preservan la continuidad, pero prolongan los entornos heterogéneos, mientras que las terminales de nueva construcción en el Sudeste Asiático dan un salto adelante con corredores biométricos integrados y perímetros con detección de drones desde el primer día.

Por Tecnología: El Software se Acelera a Medida que el Hardware se Convierte en Producto

El hardware representó el 64,35% del gasto de 2025, incluyendo escáneres de tomografía computarizada, portales de ondas milimétricas, radares perimetrales y puertas de acceso. Sin embargo, se espera que los ingresos por software escalen a una CAGR del 11,65% hasta 2031, ya que la inteligencia artificial, el análisis de vídeo y la orquestación en la nube ofrecen la inteligencia procesable que más valoran los usuarios finales.[3]Fuente: Dirección de Ciencia y Tecnología del Departamento de Seguridad Nacional, "Inteligencia Artificial Centrada en la Medición," dhs.gov La inteligencia artificial centrada en la medición infiere ahora el número atómico y la densidad a partir de cortes de imagen, reduciendo las inspecciones secundarias de equipaje y los requisitos de personal. El software basado en suscripción permite a los proveedores iterar mensualmente, comprimiendo los ciclos de innovación que antes seguían la depreciación del hardware.

Los servicios de instalación, formación y operaciones gestionadas crecen en paralelo con el software, a medida que los aeropuertos externalizan el mantenimiento de los sistemas a especialistas que retienen el escaso talento en ciberseguridad y aprendizaje automático. Los contratos basados en resultados alinean los pagos con métricas de rendimiento como el tiempo de espera o la tasa de detección de amenazas. El enfoque reduce los picos de gasto de capital, pero incrementa las líneas de gasto operativo, un cambio que los departamentos financieros gestionan mediante renovaciones quinquenales continuas. Los proveedores con pilas verticales que abarcan hardware, software y servicios pueden garantizar la interoperabilidad. Sin embargo, los aeropuertos atentos al riesgo de dependencia de un único proveedor negocian cláusulas de propiedad de datos que garantizan la portabilidad de los algoritmos al final del contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Perímetro Escala Rápidamente

Las zonas de terminal generaron el 49,85% de los ingresos de 2025, incluyendo carriles de detección, puertas electrónicas biométricas y grupos de vigilancia que son fundamentales para el flujo de pasajeros. Sin embargo, se prevé que el perímetro y las áreas restringidas registren una CAGR del 12,50% hasta 2031, a medida que las incursiones de drones, el riesgo de sabotaje en instalaciones de combustible y el enfoque regulatorio desplazan el gasto más allá del perímetro de la terminal. Las matrices de múltiples sensores, que combinan radar, radiofrecuencia, detectores ópticos y acústicos, clasifican los drones en segundos, con la inteligencia artificial identificando solo las amenazas creíbles para los operadores humanos. Los despliegues en el lado aire integran ahora análisis de vídeo que alertan a los equipos de rampa sobre objetos extraños en la pista o movimientos de vehículos no programados, reduciendo el riesgo de incursiones en pista y las multas regulatorias asociadas.

Los nodos del lado tierra, aparcamientos, zonas de recogida de vehículos de transporte por aplicación y accesos al transporte público despliegan reconocimiento automático de matrículas y detección de vehículos para prevenir ataques con coches bomba. Las instalaciones de carga se enfrentan a desafíos únicos; los mandatos de detección al 100% interactúan con la diversidad de formas de los paquetes, impulsando la adopción de portales de detección de trazas de explosivos y patrullas caninas. El gasto por aplicación sigue en última instancia la proximidad de la amenaza: los aeropuertos de Oriente Medio asignan presupuestos desproporcionados a los perímetros debido a la inestabilidad geopolítica, mientras que los centros de América del Norte enfatizan el flujo en las terminales para absorber el creciente número de viajeros sin ampliar la huella física.

Análisis Geográfico

Los megacentros asiáticos como Beijing Daxing, Delhi Indira Gandhi y Singapur Changi representaron colectivamente más de un tercio de los ingresos globales del mercado de seguridad aeroportuaria en 2025, lo que refleja un crecimiento sostenido del tráfico de dos dígitos y mandatos biométricos respaldados por los gobiernos. Solo India inscribió a millones de pasajeros domésticos en Digi Yatra, demostrando una infraestructura de identidad nativa en la nube y escalable que evita las limitaciones heredadas. El plan quinquenal de aviación de China destina centros de mando en la nube a cada puerta de enlace que gestione más de 20 millones de pasajeros, incorporando la detección de anomalías mediante inteligencia artificial y los perímetros con detección de drones como especificaciones de referencia. Las aerolíneas de bajo costo regionales apoyan la automatización de la seguridad porque un embarque más rápido permite rotaciones adicionales de aeronaves, mejorando la rentabilidad.

Se proyecta que Oriente Medio y África experimenten el crecimiento compuesto más rápido, impulsado por megaproyectos financiados por el Estado y estratégicamente posicionados para capturar el tráfico de tránsito este-oeste. El Aeropuerto Internacional Rey Salman de Arabia Saudita, con un presupuesto de USD 31 mil millones, combina vallas de radar perimetral, embarque biométrico y orquestación de seguridad alojada en la nube desde el primer día. El Aeropuerto Internacional Hamad de Catar añade módulos de vídeo con inteligencia artificial que detectan aumentos de densidad de multitudes, evitando el desbordamiento de colas durante los picos de peregrinación. La inversión africana se concentra en Sudáfrica, Kenia y Marruecos, a menudo bajo contratos financiados por proveedores que alinean los pagos con las tarifas de pasajeros. Los bancos multilaterales financian actualizaciones de puertas de enlace regionales a lo largo de los corredores comerciales de la Zona de Libre Comercio Continental Africana, combinando la modernización de la seguridad con programas de digitalización de la carga.

La infraestructura madura de América del Norte modera el crecimiento, pero sigue aportando considerables presupuestos anuales a medida que la TSA actualiza sus flotas de tomografía computarizada en los puntos de control y de autenticación de credenciales. Las subvenciones federales cofinancian pilotos de detección de drones perimetrales en Miami y Los Ángeles, creando sitios de referencia para los aeropuertos regionales que buscan replicar defensas en capas. La recuperación de Europa va a la zaga de sus homólogos orientales, lo que presiona el gasto de capital. Sin embargo, la certificación armonizada bajo la CEAC reduce la fricción en la contratación una vez que la financiación se alinea. Los centros de América del Sur persiguen una modernización por fases; São Paulo Guarulhos se centra en la automatización de los puntos de control, mientras que Santiago de Chile invierte en fibra óptica perimetral tras un robo de carga en 2024 que puso de manifiesto puntos ciegos.

Panorama regulatorio

Los requisitos de seguridad aeroportuaria se anclan en el Anexo 17 de la OACI como línea base global, mientras que las regulaciones nacionales y regionales configuran la certificación de equipos, los procedimientos operativos y los regímenes de auditoría. En Europa, el Reglamento (UE) 2026/247 de la Comisión actualizó el marco de seguridad de la aviación vinculado al Reglamento (CE) n.º 300/2008, reforzando las expectativas en torno a los programas nacionales de control de calidad, incluidos los sistemas de notificación de incidentes y de notificación confidencial de seguridad alineados con las normas de la OACI. Le siguió el Reglamento de Ejecución (UE) 2026/449 de la Comisión, que actualizó medidas detalladas relativas al control de acceso, la inspección de vehículos, la seguridad de aeronaves y los suministros, y ajustó los plazos de determinadas actualizaciones de algoritmos de detección de trazas de explosivos (ETD). Las actualizaciones reflejan un enfoque basado en riesgos que sopesa la preparación tecnológica frente a los plazos de cumplimiento.

En Estados Unidos, las normas y programas de seguridad de la TSA continúan configurando las operaciones de puntos de control, equipaje e inspección del personal, incluidos los flujos de verificación de identidad y credenciales que conectan a aeropuertos, aerolíneas y contratistas de seguridad. En febrero de 2026, la TSA lanzó TSA ConfirmID como opción alternativa de verificación de identidad para viajeros sin identificación conforme a REAL ID, creando una vía definida para mantener el flujo de pasajeros al tiempo que se aplica la verificación de identidad. En junio de 2026, la TSA publicó un aviso en el Registro Federal que establece una tarifa de 19,00 USD por empleado y por año para el programa Crewmember Access Point (CMAP), que sustituye al Known Crew Member (KCM) con acceso mejorado mediante biometría. Por lo tanto, se espera que los aeropuertos y las aerolíneas mantengan alineados sus puntos de acceso, sistemas de identidad y procedimientos operativos a medida que los programas hacen la transición.

Análisis de la cadena de valor

La cadena de valor de la seguridad aeroportuaria abarca (1) organismos de requisitos y certificación (normas de la OACI, evaluadores regionales como ECAC y agencias nacionales como la TSA y las autoridades policiales o fronterizas), (2) fabricantes de equipos originales (OEM) que producen hardware de inspección y escaneo (TC, AIT, ETD, detección de metales), sensores de vigilancia y perímetro, dispositivos de control de acceso y equipos de seguridad de red, y (3) proveedores de software que ofrecen detección basada en IA, orquestación de identidad y plataformas de mando y control. La entrega generalmente se realiza a través de contratistas principales e integradores de sistemas aeroportuarios que diseñan las arquitecturas de carriles y salas de equipaje, conectan los puntos finales de seguridad con las redes de TI/OT del aeropuerto y los sistemas de las aerolíneas, y validan el rendimiento frente a protocolos de prueba nacionales antes de la aceptación operativa.

La cadena combina cada vez más el hardware con suscripciones de software y servicios gestionados, lo que refleja el cambio hacia actualizaciones continuas de algoritmos, monitoreo 24/7 y requisitos de resiliencia cibernético-física. Los participantes en el eslabón final incluyen a los aeropuertos y operadores de terminales como compradores, las aerolíneas y los agentes de asistencia en tierra como partes interesadas operativas, y el personal de inspección que utiliza los sistemas bajo procedimientos definidos por los reguladores. Los despliegues recientes destacan la naturaleza altamente dependiente de la integración de los programas modernos: Fraport y la Policía Federal Alemana pusieron en operación regular el sistema de inspección con IA APIDS en el Aeropuerto de Fráncfort en enero de 2026, mientras que Heathrow adjudicó a Analogic trabajos de inspección de equipaje vinculados a la integración de sistemas de manejo de equipaje en marzo de 2026. A medida que las arquitecturas multiproveedor se vuelven más comunes, la cadena de valor pone énfasis en la interoperabilidad (software superpuesto a escáneres certificados), los repuestos y el soporte del ciclo de vida, y la documentación de cumplimiento, con ciclos de calificación y control de cambios que determinan la rapidez con la que las actualizaciones pasan de carriles piloto a la implementación en toda la flota.

Panorama Competitivo

El mercado de seguridad aeroportuaria exhibe un nivel moderado de concentración, con carteras diversificadas que dominan el panorama, mientras que las empresas especializadas se centran en nichos como la inteligencia artificial, el radar y la ciberdefensa. Cinco proveedores integrados, Smiths Detection, Rapiscan (OSI Systems), Leidos, Thales y Honeywell, controlan una participación significativa de los contratos en grandes centros. Estas empresas aprovechan las familias de productos precalificados para agilizar los procesos de contratación. Por ejemplo, OSI Systems reportó USD 294 millones en ingresos de su segmento de Seguridad durante el primer trimestre del ejercicio fiscal 2025, demostrando la resiliencia del hardware a pesar de las presiones sobre los márgenes causadas por la mercantilización de los escáneres. Mientras tanto, el software y el análisis permanecen fragmentados, con empresas emergentes que ofrecen módulos listos para API para la detección de comportamientos, la clasificación de drones y el reconocimiento de materiales que se integran con el hardware existente. Los aeropuertos prefieren este enfoque modular, ya que fomenta la innovación sin volver obsoletos los activos actuales, al tiempo que reduce la dependencia de un único proveedor, que anteriormente sustentaba modelos de precios premium.

Las iniciativas estratégicas en el mercado de seguridad aeroportuaria giran en torno a tres enfoques principales. La integración vertical implica que los fabricantes de equipos originales de hardware adquieran empresas centradas en la inteligencia artificial para ofrecer soluciones integrales de extremo a extremo. Por ejemplo, la adquisición de Sine por parte de Honeywell mejoró sus capacidades de gestión de visitantes. La expansión geográfica lleva a los titulares occidentales a asociarse con integradores locales para asegurar contratos en regiones como India, Indonesia y Arabia Saudita, navegando eficazmente los requisitos de compensación. La contratación basada en resultados también está ganando terreno, con proveedores que garantizan el rendimiento de los carriles y el tiempo de actividad del sistema, cobrando a los aeropuertos en función del número de pasajeros procesados en lugar de gastos de capital iniciales. Este enfoque alinea los intereses del proveedor y del aeropuerto, pero transfiere los riesgos de rendimiento a los proveedores, favoreciendo a aquellos con sólidas capacidades de soporte remoto.

Están surgiendo oportunidades en espacios no cubiertos en la convergencia de la ciberseguridad y la seguridad física. Los aeropuertos requieren soluciones como cortafuegos específicos para tecnología operativa, segmentación de redes y orquestación de respuesta a incidentes, creando nichos para especialistas como Cyberbit y Claroty. La detección de intrusiones perimetrales sigue siendo un área competitiva, con empresas como Senstar que integran fibra óptica montada en vallas con análisis de vídeo mediante inteligencia artificial, y Rohde & Schwarz que combina sensores de radiofrecuencia para la defensa contra drones. Además, las patentes relacionadas con la verificación de vivacidad biométrica y la puntuación de amenazas impulsada por inteligencia artificial sirven como activos críticos de propiedad intelectual. La industria de seguridad aeroportuaria continúa equilibrando la consolidación a nivel de sistemas integrados con la innovación dinámica impulsada por las empresas emergentes, garantizando una evolución constante de las características y capacidades.

Líderes de la Industria de Seguridad Aeroportuaria

Thales Group

Smiths Detection Group Ltd. (Smiths Group plc)

Leidos, Inc.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Honeywell International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad se encuentra en la intersección entre la identidad biométrica, la modernización de puntos de control con arquitectura abierta, y modelos operativos que aceleran la renovación tecnológica sin obligar a los aeropuertos a ciclos completos de sustitución total. En mayo de 2026, la TSA lanzó PreCheck Touchless ID en el Aeropuerto Internacional Will Rogers, mostrando un flujo de identidad opcional que reduce la dependencia del manejo físico de documentos y se vincula directamente con el gasto en control de acceso y biometría. En junio de 2026, la TSA y Google Wallet anunciaron una experiencia opcional para PreCheck Touchless ID, ampliando el vínculo entre la identidad digital, la participación de las aerolíneas y las operaciones de los puntos de control aeroportuarios, y generando un espacio de oportunidad para integradores capaces de conectar la biometría, los controles de ciberseguridad y los KPI de procesamiento de pasajeros bajo una gobernanza unificada.

Otra oportunidad consiste en ampliar la capacidad de inspección avanzada y las actualizaciones definidas por software que aumentan el rendimiento y la eficacia de detección en aeropuertos de diversos tamaños. La actividad de modernización de la TSA proporciona una señal de demanda concreta: informes de julio de 2026 citaron 1.162 escáneres de TC instalados en 296 aeropuertos, respaldando una amplia base instalada donde la detección de artículos prohibidos basada en IA y los flujos de trabajo de "imagen solo en alarma" pueden implementarse mediante software certificado y actualizaciones continuas en lugar de esperar nuevas generaciones de hardware. En cuanto a financiamiento y adquisiciones, la combinación de políticas estadounidenses incluye propuestas como la H.R. 8770, para crear un Aviation Security Checkpoint Technology Fund (250 millones de USD anuales según el proyecto de ley), y el concepto de contratación Gold Plus de la TSA, que introduce una vía para que los aeropuertos utilicen asociaciones de inspección privatizadas para desplegar tecnología bajo modelos operativos más ágiles. Esto amplía la demanda direccionable de servicios gestionados, capacitación y contratación basada en el desempeño.

Desarrollos recientes del sector

- Julio de 2026: VMD Corp ganó un contrato de cinco años para proporcionar servicios de inspección de pasajeros y equipaje en el Aeropuerto Internacional de San Francisco bajo el TSA Screening Partnership Program. La adjudicación refuerza el cambio hacia operaciones de inspección subcontratadas vinculadas a las normas de la TSA, brindando a los aeropuertos otra vía para alinear los modelos de personal con un despliegue más rápido de tecnologías de puntos de control.

- Mayo de 2025: OSI Systems obtuvo un contrato de 36 millones de USD para desplegar y mantener soluciones de inspección aeroportuaria en un importante aeropuerto internacional de Oriente Medio, incluidos sistemas como Orion 920CT e Itemiser 5X. La adjudicación destaca la inversión continua de los grandes centros aeroportuarios en TC y detección de trazas a medida que aumentan los volúmenes de pasajeros, priorizando los operadores el rendimiento de los carriles junto con el desempeño de la detección de explosivos.

- Febrero de 2024: Leidos se asoció con SeeTrue para aplicar algoritmos de IA a los flujos de trabajo de seguridad aeroportuaria e inspección aduanera. La colaboración reflejó el movimiento del mercado hacia la mejora del software en las flotas de imágenes existentes, favoreciendo ciclos de detección más rápidos y permitiendo estrategias de integración multiproveedor para aeropuertos que actualizan entornos de inspección heredados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de seguridad y los servicios relacionados utilizados en aeropuertos civiles de pasajeros para proteger a las personas, el equipaje, las áreas del lado aire y la infraestructura aeroportuaria crítica. La cobertura comienza en los puntos de entrada del lado tierra y se extiende a través de las operaciones de los puntos de control de las terminales y las zonas perimetrales.

Exclusiones de alcance: no se incluyen los programas de seguridad de terminales exclusivamente de carga, la seguridad de bases aéreas militares ni las soluciones de seguridad de estacionamientos fuera del aeropuerto.

Descripción general de la segmentación

- Por Sistema de Seguridad

- Sistemas de Detección y Escaneo

- Sistemas de Vigilancia

- Control de Acceso y Biometría

- Reconocimiento de Huellas Dactilares

- Reconocimiento Facial

- Reconocimiento de Iris y Retina

- Sistemas de Detección de Intrusiones Perimetrales

- Sistemas de Protección contra Incendios y Seguridad Vital

- Ciberseguridad y Protección de Redes

- Plataformas de Mando, Control e Integración

- Por Tamaño de Aeropuerto

- Menos de 5 Millones

- 5 a 15 Millones

- 15 a 30 Millones

- 30 a 50 Millones

- Más de 50 Millones

- Por Tecnología

- Hardware

- Software

- Servicios

- Por Aplicación

- Terminal

- Lado Aire

- Lado Tierra

- Perímetro y Áreas Restringidas

- Instalaciones de Carga y Logística

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la primera versión del mapa de demanda y establecer parámetros realistas para los ciclos de adopción y reemplazo. Nos basamos en fuentes públicas y oficiales, como publicaciones de reguladores de aviación civil, estadísticas de autoridades aeroportuarias, resúmenes de tráfico de la OACI y la IATA, y avisos de contratación pública para actualizaciones de seguridad e inspección.

Para mantener supuestos prácticos, también revisamos fuentes como publicaciones de directrices de puntos de control al estilo TSA, actualizaciones de normativas europeas de seguridad de la aviación, y estadísticas aduaneras y comerciales para categorías de equipos relevantes. Paralelamente, revisamos artículos evaluados por pares sobre el desempeño y el rendimiento de la inspección para calibrar los supuestos de capacidad de los carriles. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa de reputación para comprender las combinaciones de productos y la intensidad de servicios, y una suscripción de pago para consultas financieras corporativas, noticias y patentes respaldó las verificaciones cruzadas cuando el detalle público era escaso. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales y para cubrir vacíos en cuanto a precios, calendario de renovación y qué áreas aeroportuarias se están modernizando primero. Hablamos con una combinación de operadores aeroportuarios, integradores de seguridad, distribuidores de equipos de inspección y asesores involucrados en el cumplimiento normativo. Posteriormente, se utilizaron encuestas de seguimiento para alinear las respuestas sobre las diferencias regionales entre APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos de alto nivel (CXO): 15% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 39% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 46% | Américas: 18% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan los volúmenes de pasajeros, el número de aeropuertos por franja de tamaño y la densidad de puntos de control de seguridad para reconstruir el conjunto de demanda de seguridad activa en las distintas regiones. A partir de ahí, incorporamos indicadores de penetración tecnológica para inspección, vigilancia, control de acceso y monitoreo perimetral, seguidos de los ciclos de reemplazo habituales y las oleadas de actualización impulsadas por la evolución de las normas de detección.

Una vez formados los totales regionales, se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como los envíos de unidades muestreados multiplicados por los precios de venta promedio observados, más las tasas de contratación de servicios de mantenimiento y soporte de software. Los datos clave utilizados en el modelo incluyen los embarques anuales, las tendencias de movimientos de aeronaves, los objetivos de rendimiento de los carriles de control, la intensidad de capex por expansión aeroportuaria y la proporción de proyectos que son instalaciones nuevas frente a modernizaciones. Para la previsión, se aplicó un análisis de escenarios en torno a las trayectorias de recuperación del tráfico y el calendario de modernización de la seguridad, y el caso elegido se alineó con la visión de consenso de las entrevistas sobre el ritmo presupuestario y los plazos de entrega. Cuando la visibilidad de los proveedores era incompleta, las brechas se resolvieron utilizando cohortes aeroportuarias comparables y aplicando rangos conservadores de utilización y precios antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples controles para que las variaciones extremas no pasaran desapercibidas. Comparamos los resultados con señales independientes, como anuncios de capex aeroportuario, volúmenes de licitaciones públicas y patrones observados de envíos y reemplazos, y luego revisamos las variaciones por región y por tipo de solución.

Si una cifra parecía fuera de lugar, se revisaban los supuestos y, cuando era necesario, se volvía a contactar a los encuestados para confirmar si la diferencia era real o se debía a cuestiones de tiempo, conversión de divisas o discrepancias de alcance. Las revisiones se completan por etapas antes de la aprobación final, y el informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos significativos. Antes de la entrega, los analistas realizan una revisión final para garantizar que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de seguridad aeroportuaria de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre seguridad aeroportuaria pueden diferir incluso cuando parecen abordar el mismo tema, porque los tipos de aeropuertos incluidos, las capas de seguridad contabilizadas y el tratamiento de los servicios frente al equipamiento no siempre son coherentes. El momento de referencia también importa, ya que algunas fuentes se anclan en un año base reciente, mientras que otras parten de un año de previsión y luego retroceden en el cálculo.

El gasto en seguridad de terminales exclusivamente de carga queda fuera del alcance de Mordor Intelligence, lo que puede reducir el total en comparación con estimaciones que incluyen la inspección de carga y la seguridad de instalaciones relacionadas en la misma categoría. Las diferencias también provienen de cómo se proyectan los precios para los reemplazos de TC y rayos X, de si los contratos de servicios plurianuales se contabilizan en su totalidad en el momento de la firma o se distribuyen a lo largo de los años de entrega, y de cómo se gestiona la conversión de divisas cuando los grandes programas se adjudican en monedas locales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,84 mil millones de USD (2026) | |

| Consultora global A | 15,75 mil millones de USD (2024) | Utiliza 2024 como año base y una ventana de 2025-2030, y la definición hace hincapié en las divisiones por ubicación y tecnología, lo que puede comprimir los totales si los ingresos por servicios de ciclo más largo y los plazos de modernización plurianuales se tratan de manera más conservadora. |

| Editorial del sector B | 17,48 mil millones de USD (2025) | Aplica un horizonte más largo, de 2025 a 2035, y puede incluir una actividad de seguridad aeroportuaria más amplia en más tipos de instalaciones, con supuestos diferentes sobre la cadencia de actualización y la inclusión de servicios que modifican el valor del año inicial. |

En conjunto, la diferencia se explica principalmente por los límites del alcance, la selección del año base y la forma en que se reconoce el valor de los contratos a lo largo del tiempo. Al vincular el modelo con indicadores de tráfico observables, ciclos de reemplazo y una progresión de precios realista, el valor final se mantiene trazable a partir de datos claros y puede repetirse cuando surjan nuevos datos de programas o de demanda.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de seguridad aeroportuaria en 2026 y qué crecimiento se espera?

El tamaño del mercado de seguridad aeroportuaria es de USD 17,84 mil millones en 2026 y se prevé que alcance los USD 27,49 mil millones en 2031, lo que refleja una CAGR del 9,04%.

¿Qué segmento de sistema de seguridad crece más rápido?

Se proyecta que el control de acceso y la biometría registren la CAGR más alta del 10,75% hasta 2031, a medida que las puertas electrónicas de reconocimiento facial sustituyen las verificaciones manuales de identidad en los puntos de control.

¿Por qué los aeropuertos de escala media están adoptando plataformas de seguridad nativas en la nube?

Los aeropuertos que procesan entre 15 y 30 millones de pasajeros carecen de una infraestructura heredada pesada, por lo que las herramientas modulares en la nube les permiten modernizarse más rápido y escalar el gasto de seguridad en función de los volúmenes de tráfico.

¿Qué impulsa el aumento del gasto en seguridad perimetral?

El aumento de las incursiones de drones y los nuevos mandatos de contramedidas contra sistemas aéreos no tripulados están llevando a los aeropuertos a añadir sensores de radar, radiofrecuencia y ópticos impulsados por inteligencia artificial alrededor de los aeródromos, lo que conduce a una CAGR del 12,50% en las aplicaciones perimetrales.

¿Qué región experimentará el crecimiento más rápido de la inversión en seguridad aeroportuaria?

Oriente Medio y África están encaminados hacia una CAGR del 11,65% hasta 2031, anclada por megaproyectos como el Aeropuerto Internacional Rey Salman de Arabia Saudita.

¿Cómo están adaptando los proveedores sus modelos de negocio?

Los proveedores ofrecen cada vez más contratos basados en resultados que vinculan los pagos a los tiempos de espera o al tiempo de actividad del sistema, transfiriendo el riesgo de los aeropuertos a los proveedores y fomentando la innovación continua.

Última actualización de la página el: