Tamaño y Participación del Mercado de Unidades de Potencia Auxiliar para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

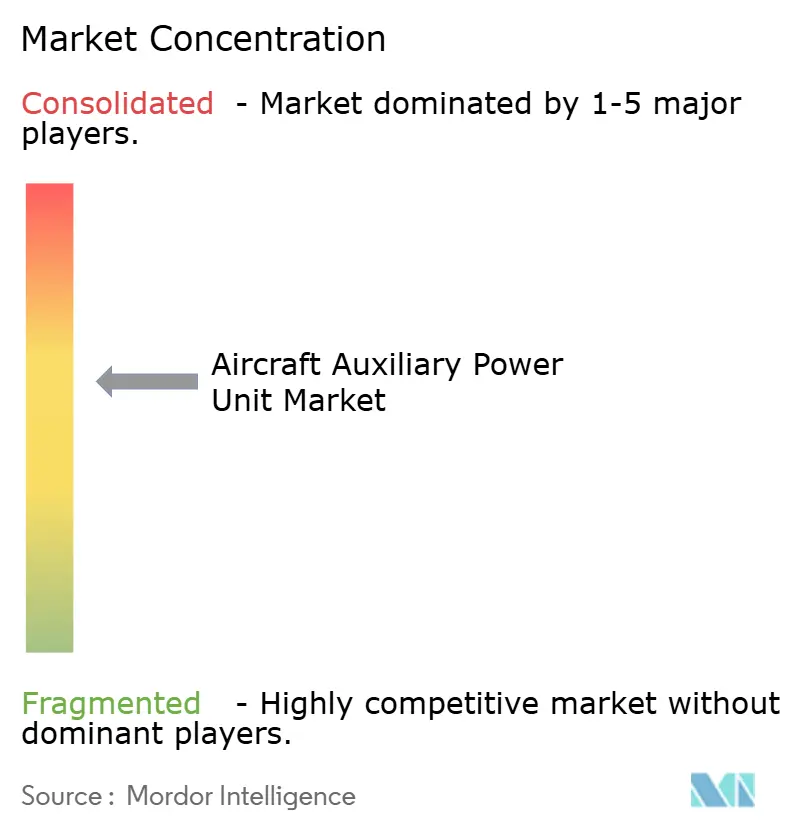

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Potencia Auxiliar para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de unidades de potencia auxiliar (APU) para aeronaves crezca de USD 3,08 mil millones en 2025 a USD 3,19 mil millones en 2026, y se prevé que alcance USD 3,81 mil millones en 2031 a una CAGR del 3,59% durante el período 2026-2031. La expansión moderada se debe al cambio de las aerolíneas hacia sistemas electrificados y preparados para hidrógeno, mientras los reguladores endurecen las normas de emisiones en tierra que favorecen la electricidad suministrada en puerta de embarque frente a las APU a bordo. Los aeropuertos que aplican políticas de APU apagada reducen las emisiones en rampa hasta un 50% cuando se dispone de energía eléctrica fija en tierra. Las aerolíneas comerciales dominan el volumen gracias a las entregas de aeronaves de pasillo único, los ejércitos aceleran las necesidades tecnológicas en las actualizaciones de ala rotatoria, y el creciente aprovisionamiento de vehículos aéreos no tripulados (UAV) amplía la demanda de unidades de micro-clasificación. Los prototipos de celda de combustible ganan impulso a medida que Airbus valida las APU de hidrógeno y Honeywell se apresura a certificar el 100% de combustible de aviación sostenible en toda su línea convencional. Mientras tanto, la exposición de la cadena de suministro a las restricciones de tierras raras obliga a los fabricantes de equipos originales (OEM) occidentales a rediseñar generadores y diversificar el aprovisionamiento.

Conclusiones Clave del Informe

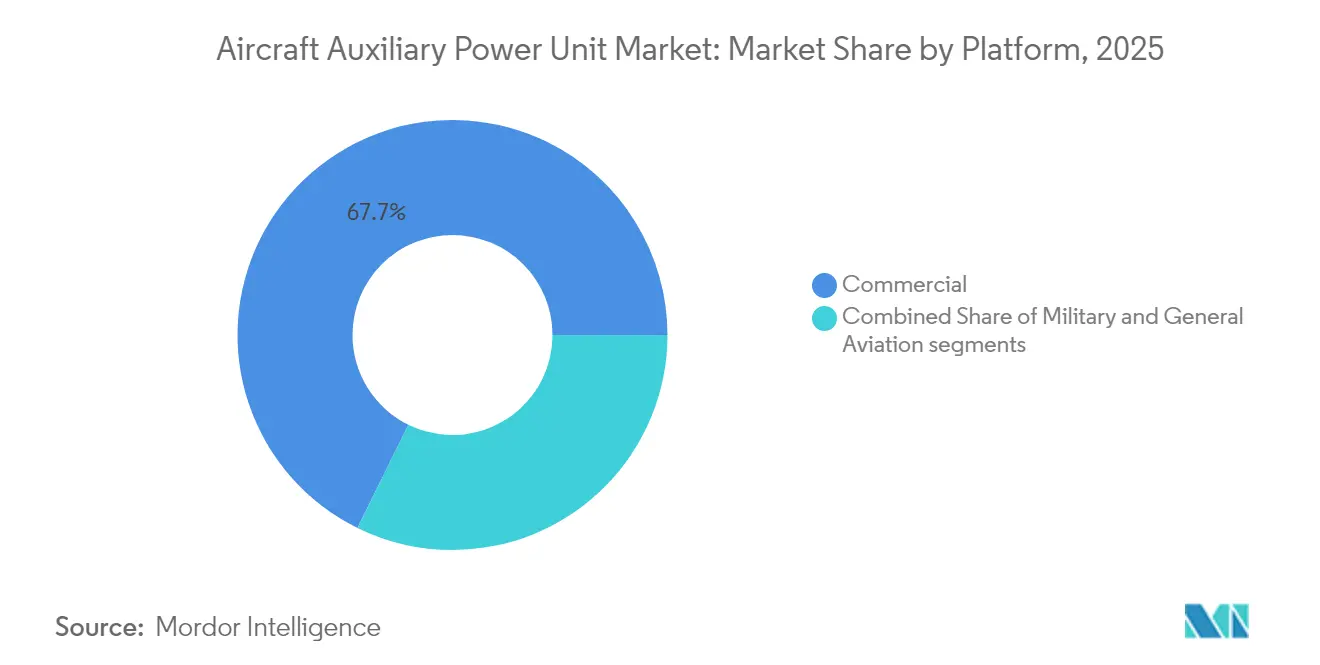

- Por plataforma, la aviación comercial lideró con una participación de ingresos del 67,72% en 2025, mientras que se proyecta que el segmento militar se expanda a una CAGR del 4,55% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija representaron el 80,12% de la participación del mercado de unidades de potencia auxiliar para aeronaves en 2025, y se prevé que las flotas de ala rotatoria crezcan a una CAGR del 3,78% hasta 2031.

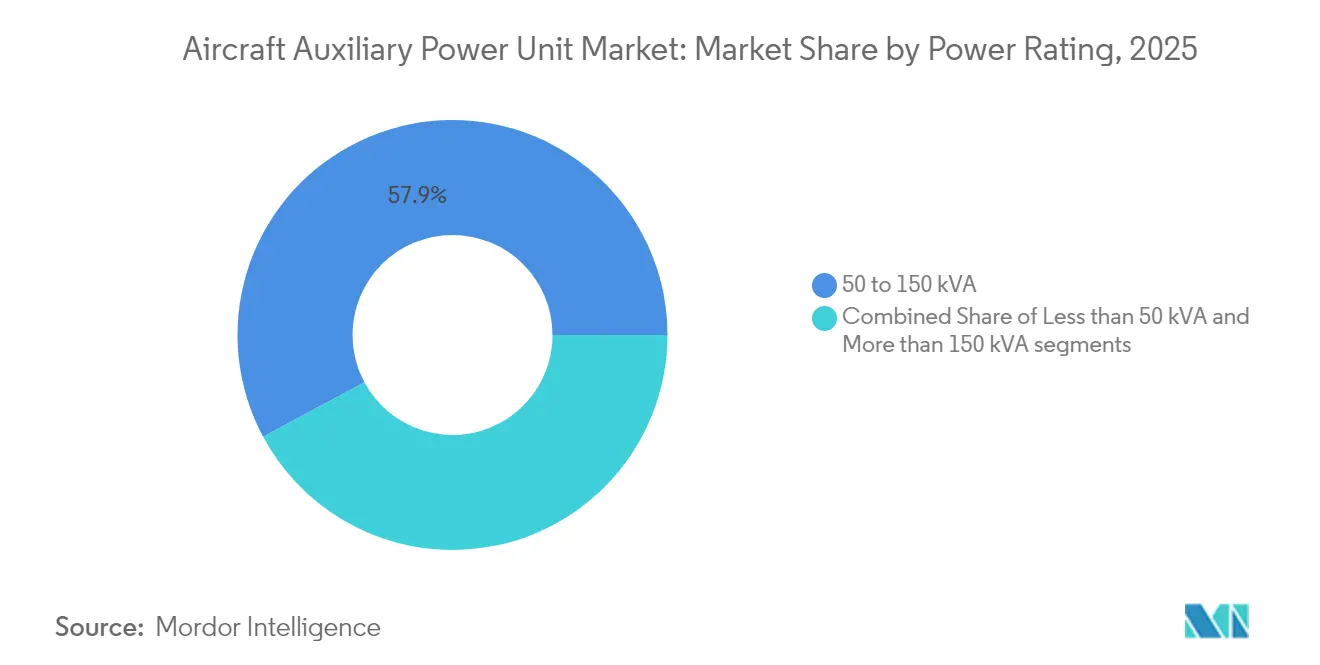

- Por clasificación de potencia, la clase de 50 a 150 kVA comandó una participación del 57,85% del mercado de unidades de potencia auxiliar para aeronaves en 2025, mientras que se prevé que las unidades de menos de 50 kVA aumenten a una CAGR del 5,23%.

- Por tecnología, los sistemas de turboeje convencional se mantuvieron dominantes, con una participación del 89,62% en 2025, pero las soluciones de celda de combustible lideran el campo con una CAGR del 6,03%.

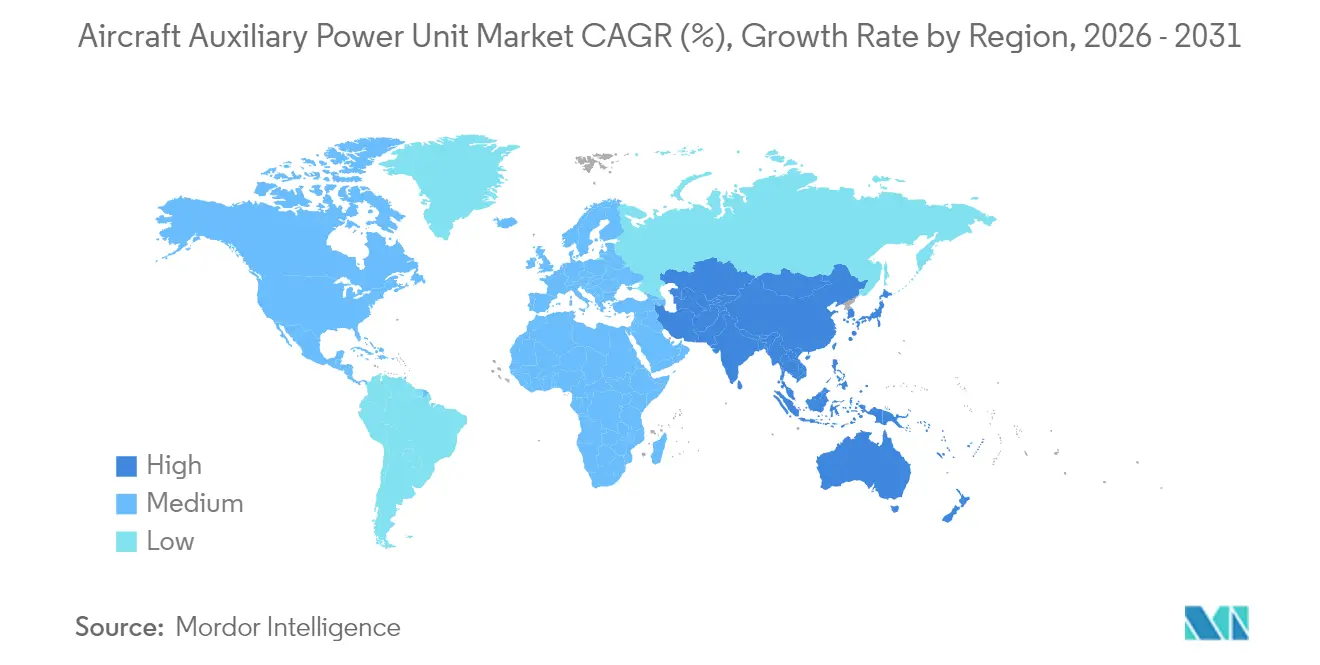

- Por región, América del Norte capturó el 32,35% de los ingresos en 2025 y Asia-Pacífico avanza más rápido con una CAGR del 5,22% impulsada por el C919 y los programas de expansión de flotas de la India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Unidades de Potencia Auxiliar para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las entregas de aeronaves de pasillo único de nueva generación con mayor eficiencia de combustible | +0.8% | América del Norte, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Aumento de la actividad de modernización debido a los mandatos regulatorios sobre operaciones con APU apagada | +0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Expansión de las flotas de UAV militares en entornos de alta amenaza | +0.4% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Electrificación de las operaciones en tierra que impulsa la adopción de APU eléctricas | +0.5% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Surgimiento de aviones espaciales comerciales que crean demanda de micro-APU | +0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Integración de APU en arquitecturas de propulsión híbrida eléctrica | +0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Entregas de Aeronaves de Pasillo Único de Nueva Generación con Mayor Eficiencia de Combustible

Se espera que la flota comercial de China se duplique hasta alcanzar 9.740 aeronaves en 2043, lo que subraya la demanda sostenida de APU optimizadas para operaciones de pasillo único. Aerolíneas como Air Arabia seleccionaron 131 unidades Honeywell 131-9A para aeronaves A320neo con el fin de asegurar ahorros de combustible del 1-2% en el Modo de Alta Eficiencia.[1]Honeywell, "Air Arabia selecciona Unidades de Potencia Auxiliar 131-9A", honeywell.com Las arquitecturas compactas que enfatizan arranques rápidos y cargas térmicas mínimas se adaptan a los ciclos más intensivos de las aeronaves de pasillo único. Las sinergias con los motores LEAP mejoran la fiabilidad de despacho a medida que las aerolíneas reemplazan las flotas heredadas de CFM56. Esta oleada de entregas sustenta los ingresos de instalación en línea y una creciente cartera de repuestos para el mercado de unidades de potencia auxiliar para aeronaves.

Aumento de la Actividad de Modernización Debido a los Mandatos Regulatorios de APU Apagada

Los principales aeropuertos europeos ahora exigen el uso de energía eléctrica en tierra durante las escalas, lo que obliga a las aerolíneas a actualizar los aviones heredados con kits de interfaz compatibles en lugar de adquirir nuevas APU. Qatar Airways aseguró la primera capacidad de revisión del HGT1700 en la región para reducir los costos de cumplimiento y al mismo tiempo extender la vida útil de los activos. Los análisis de monitoreo de rampa de Assaia permiten a los aeropuertos validar el cumplimiento de la política de APU apagada, convirtiendo las medidas ecológicas voluntarias en actualizaciones obligatorias. Como resultado, los márgenes del mercado posventa aumentan incluso cuando los volúmenes de equipos originales se estabilizan, ofreciendo atractivos ingresos por servicios para los proveedores establecidos.

Expansión de las Flotas de UAV Militares en Entornos de Alta Amenaza

Las agencias de defensa aliadas financian programas de micro-APU que operan con bajas firmas térmicas y acústicas para apoyar misiones de UAV furtivos. El memorando de Rheinmetall con Honeywell para APU de vehículos tácticos ilustra la integración entre dominios de las tecnologías de potencia auxiliar. El papel de Safran en el sistema eléctrico del Futuro Helicóptero de Asalto de Largo Alcance del Ejército de los Estados Unidos demuestra cómo las exigentes condiciones del campo de batalla estimulan la innovación, generando beneficios de doble uso en los diseños comerciales.

Electrificación de las Operaciones en Tierra que Impulsa la Adopción de APU Eléctricas

Collins Aerospace presupuestó USD 3 mil millones para la electrificación, posicionando sus APU eléctricas de batería a medida que los aeropuertos consolidan sus objetivos de cero emisiones. Los paquetes de baterías eliminan las emisiones en rampa y reducen drásticamente el ruido, aunque la adopción depende de mejoras en la densidad energética y de la instalación de cargadores en puesto de estacionamiento. La asociación de Honeywell con Vertical Aerospace demuestra que las lecciones de la propulsión de aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL) se trasladan a las aeronaves tradicionales de corto recorrido. Aunque el precio premium sigue siendo un obstáculo, los primeros adoptantes señalan un nicho de mercado viable para las flotas de corto alcance con ciclos intensivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de precios de los materiales de tierras raras utilizados en los componentes de los generadores | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Preferencia por las unidades de energía en tierra de los aeropuertos que reducen las horas de operación de las APU | -0.9% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Procesos de certificación largos y rígidos para las tecnologías de APU de nueva energía | -0.5% | Global, con requisitos más estrictos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desafíos de gestión térmica en diseños compactos de APU para aeronaves | -0.4% | Global, con impacto particular en los segmentos de pasillo único y UAV | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de Precios de los Materiales de Tierras Raras Utilizados en los Componentes de los Generadores

Las restricciones de exportación de China sobre el neodimio y el disprosio inflan los costos de los imanes, creando incertidumbre de precios para los generadores de imanes permanentes de las APU. Los análisis de la Fuerza Aérea de los Estados Unidos identifican la dependencia de las tierras raras entre las principales vulnerabilidades de la cadena de suministro aeroespacial, lo que lleva a los OEM a explorar el reciclaje y los diseños basados en ferrita que pueden comprometer la densidad de potencia. Los precios de los contratos ahora están indexados a la exposición a materias primas, lo que afecta los acuerdos de mantenimiento a largo plazo y erosiona los márgenes en todo el mercado de unidades de potencia auxiliar para aeronaves.

Preferencia por las Unidades de Energía en Tierra de los Aeropuertos que Reducen las Horas de Operación de las APU

La electricidad de 400 Hz suministrada en puerta de embarque ofrece hasta seis veces mayor eficiencia energética en comparación con las APU a bordo. El Aeropuerto de Zúrich estima ahorros por hora superiores a CHF 600 cuando las aerolíneas dependen de la energía eléctrica fija en tierra.[2]Aeropuerto de Zúrich, "Estudio de Energía en Tierra y Aire Acondicionado Previo", zurich-airport.com Este cambio operativo reduce los ciclos de las APU, extiende los intervalos de revisión y deprime el volumen de reemplazos. Los fabricantes responden con turboejes de mayor eficiencia para justificar la generación a bordo en puertas remotas sin energía fija, pero la expansión de la infraestructura continúa erosionando el crecimiento de la demanda a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Comercial Refleja el Crecimiento de la Flota Global

El segmento comercial generó el 67,72% de los ingresos de 2025 y mantiene la columna vertebral del mercado de unidades de potencia auxiliar para aeronaves. La demanda de instalación en línea coincide con los ritmos de producción de Airbus y Boeing, mientras que las aerolíneas optan por renovaciones de APU en lugar de reemplazos para cumplir con las normas de emisiones. Las plataformas militares contribuyen con una base menor hoy en día, pero se aceleran a una CAGR del 4,55% hasta 2031 a medida que programas como la modernización de ala rotatoria de los Estados Unidos especifican sistemas eléctricos de mayor potencia. Este impulso de defensa apoya la transferencia de tecnología hacia variantes civiles, sosteniendo la creación de valor en toda la industria de unidades de potencia auxiliar para aeronaves.

Las entregas sostenidas de aeronaves de pasillo único en Asia y América del Norte anclan el volumen, mientras que los aviones de fuselaje ancho requieren APU de mayor clasificación para alimentar las cocinas de a bordo y los paquetes de control ambiental. En el lado militar, los UAV y las aeronaves de transporte adoptan soluciones de micro y macro clasificación, ampliando la matriz de aplicaciones. Los aviones de negocios forman un nicho premium que valora el arranque rápido y el confort de cabina, generando rendimientos posventa superiores al promedio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: El Ala Fija Lidera pero la Adopción del Ala Rotatoria Aumenta

Las entregas de ala fija mantuvieron una participación del 80,12% en los envíos de 2025, reflejando los ciclos de producción de aeronaves de pasillo único y las conversiones de cargueros. Las actualizaciones de ala rotatoria añaden una CAGR del 3,78%, impulsadas por programas que incorporan aviónica digital y paquetes de guerra electrónica que requieren un suministro eléctrico más limpio. Las APU para helicópteros deben adaptarse a compartimentos restringidos y tolerar vibraciones, lo que impulsa intercambiadores de calor miniaturizados y arquitecturas de velocidad variable.

Los prototipos emergentes de eVTOL dependen de la generación auxiliar para la energía de respaldo y la redundancia del sistema, incorporando nuevos criterios de diseño. Los ensayos de celda de combustible en ala fija en el Airbus A330 demuestran cómo las plataformas de largo alcance pueden orientarse hacia energías alternativas una vez superados los obstáculos de certificación, estableciendo patrones de demanda futura para el mercado de unidades de potencia auxiliar para aeronaves.

Por Clasificación de Potencia: El Rango Medio de 50 a 150 kVA Sigue Siendo el Punto Óptimo

El rango de 50 a 150 kVA capturó el 57,85% de los ingresos de 2025 porque se alinea con los rangos de potencia del A320neo, el 737 MAX y el C919. Estos sistemas de rango medio equilibran la producción con el peso, reforzando su dominio en el mercado de unidades de potencia auxiliar para aeronaves. Las soluciones de menos de 50 kVA están aumentando a una CAGR del 5,23%, impulsadas por las flotas de UAV y el crecimiento de los aviones regionales.

Los modelos de más de 150 kVA atienden a plataformas de fuselaje ancho y de inteligencia, vigilancia y reconocimiento (ISR) militares que necesitan potencia robusta para cocinas de a bordo, radar y cargas útiles de energía dirigida. El proyecto de Enfriamiento Integrado para Electrónica de Potencia (ICOPE) de Clean Aviation avanza hacia una mayor densidad de potencia, lo que podría realinear los puntos de corte en las hojas de ruta de productos futuros. La interacción entre segmentos subraya cómo los cambios en la composición de la flota dictan las cargas de trabajo de producción y revisión en toda la industria de unidades de potencia auxiliar para aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Turboeje Convencional Prevalece mientras las Alternativas Toman Forma

Los diseños convencionales comandaron una participación del 89,62% en 2025 debido a las redes de soporte maduras y la compatibilidad de instalación directa con combustible de aviación sostenible (SAF). Las unidades de celda de combustible muestran el ascenso más rápido con una CAGR del 6,03%, impulsadas por las pruebas en tierra de Airbus que validan la viabilidad operativa del hidrógeno. Las APU de batería eléctrica permanecen en un nicho en misiones sensibles al peso, pero ofrecen beneficios de rodaje con cero emisiones en rutas de corto recorrido.

Honeywell apunta a la certificación del 100% de SAF en esta década, prolongando la relevancia de los sistemas convencionales, mientras que Collins y Safran canalizan inversiones en arquitecturas eléctricas posicionadas para demostradores de ala combinada. Las hojas de ruta tecnológicas abarcan vías paralelas, reflejando la naturaleza de transición del mercado de unidades de potencia auxiliar para aeronaves.

Análisis Geográfico

América del Norte retuvo una participación del 32,35% en 2025, anclada por las entregas de Boeing y el gasto sostenido del Pentágono que respalda la investigación y el desarrollo de soluciones de próxima generación. Los estímulos gubernamentales para el procesamiento doméstico de minerales críticos también tienen como objetivo reducir la exposición a las tierras raras. Se prevé que el tamaño del mercado de unidades de potencia auxiliar para aeronaves crezca de manera constante a medida que las flotas de motores GTF y LEAP maduren y entren en ciclos de mantenimiento pesado.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 5,22% hasta 2031, impulsado por el lanzamiento del C919 de China y la previsión de la India de 19.500 nuevas aeronaves para 2043. Las empresas conjuntas como Safran–HAL localizan la producción de piezas, reduciendo los plazos de entrega y alineándose con los mandatos de compensación regional. Los ingresos del mercado posventa se multiplicarán a medida que la flota regional alcance un valor de servicio de USD 129 mil millones para 2043, profundizando la presencia del mercado de unidades de potencia auxiliar para aeronaves.

Europa aprovecha el liderazgo en políticas para impulsar las unidades de potencia de bajas emisiones bajo el paraguas de Clean Aviation. Los proyectos piloto de infraestructura de hidrógeno y la estricta aplicación de la política de APU apagada fomentan la innovación en la combustión de bajo contenido de óxidos de nitrógeno (NOx) y las celdas de combustible. Si bien la prevalencia de la energía en tierra modera las ventas de unidades, presiona a los proveedores para que entreguen productos de ultra-alta eficiencia que satisfagan a las aerolíneas que enfrentan ajustados tiempos de rotación y cumplimiento ambiental.

Panorama Competitivo

El mercado está moderadamente consolidado, con Honeywell International Inc., Safran SA, Collins Aerospace y Pratt & Whitney manteniendo posiciones de suministro a largo plazo. La propuesta de escisión de Honeywell introduce ambigüedad estratégica en torno a la financiación de investigación y desarrollo, aunque su cartera existente abarca nichos comerciales y de defensa. Safran invierte EUR 1 mil millones (USD 1,17 mil millones) en estaciones de mantenimiento, reparación y revisión (MRO) globales para asegurar los ingresos del ciclo de vida, señalando un cambio hacia grupos de beneficios orientados al servicio.

Collins Aerospace asigna USD 3 mil millones a la electrificación, buscando un liderazgo temprano en arquitecturas de celda de combustible e híbridas de batería. RTX se alinea con JetZero en demostradores de ala combinada, asegurando la preparación de los sistemas auxiliares para estructuras de aeronaves radicalmente nuevas.[4]RTX, "Colaboración con JetZero Anunciada", rtx.com La competencia entre proveedores ahora gira en torno a las métricas de emisiones, el costo del ciclo de vida y el monitoreo digital de la salud en lugar de la potencia bruta de salida.

La resiliencia de la cadena de suministro emerge como un diferenciador. Los OEM occidentales califican proveedores alternativos de imanes e invierten en reciclaje para cubrir el riesgo geopolítico. Los participantes más pequeños explotan los nichos de micro-APU para UAV y aviones espaciales, fomentando una innovación específica pero enfrentando barreras de certificación y capital. Por lo tanto, el mercado de unidades de potencia auxiliar para aeronaves equilibra la escala de los actores establecidos con la agilidad de los competidores especializados.

Líderes de la Industria de Unidades de Potencia Auxiliar para Aeronaves

Honeywell International Inc.

RTX Corporation

PBS Group a.s.

JSC SPE Aerosila

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bell Textron seleccionó a Honeywell International, Inc. para suministrar las APU 36-150 para el Futuro Helicóptero de Asalto de Largo Alcance (FLRAA) del Ejército. Esta variante, actualmente utilizada en los helicópteros Black Hawk y Apache, suministrará energía eléctrica e hidráulica secundaria.

- Junio de 2025: Vietjet Air y Honeywell International, Inc. establecieron un acuerdo de mantenimiento de cinco años para las APU 331-350 de Honeywell instaladas en la flota de 30 aeronaves A330 de Vietjet Air.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de unidades de potencia auxiliar para aeronaves como el valor generado por las APU de turbina de gas de fabricación industrial y las APU eléctricas o de celda de combustible emergentes que suministran energía neumática, hidráulica y eléctrica a aeronaves de ala fija y ala rotatoria mientras los motores principales están apagados. Las unidades integradas en transportes comerciales, jets regionales, jets ejecutivos, helicópteros, aeronaves militares y UAV de mayor tamaño se contabilizan en el momento de la instalación por parte del OEM y durante los primeros ciclos de reemplazo.

Exclusión del alcance: los carros de alimentación eléctrica portátiles en tierra, la infraestructura de alimentación en tierra y las APU instaladas en vehículos terrestres quedan fuera del alcance actual.

Descripción general de la segmentación

- Por Plataforma

- Comercial

- Aeronaves de Pasillo Único

- Aeronaves de Fuselaje Ancho

- Aviones Regionales

- Militar

- Combate

- Misión Especial

- Transporte

- Entrenamiento

- Vehículos Aéreos No Tripulados (UAV)

- Aviación General

- Aeronaves Ligeras

- Aviones de Negocios

- Helicópteros

- Comercial

- Por Tipo de Aeronave

- Ala Fija

- Ala Rotatoria

- Por Clasificación de Potencia

- Menos de 50 kVA

- 50 a 150 kVA

- Más de 150 kVA

- Por Tecnología

- Turboeje Convencional

- Batería Eléctrica

- Celda de Combustible

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas con gerentes de ingeniería de aerolíneas, proveedores de APU de primer nivel y planificadores de MRO en América del Norte, Europa y Asia-Pacífico aclararon las horas de utilización, los intervalos de reemplazo, los precios de transacción típicos y los plazos probables de adopción de unidades híbridas. Las encuestas dirigidas a expertos en regulación añadieron perspectiva sobre los mandatos de APU apagada y su efecto en el uso en tierra. Los conocimientos obtenidos de estas conversaciones llenaron las brechas de datos y anclaron los supuestos derivados del material secundario.

Investigación documental

Los analistas de Mordor reunieron datos de referencia de fuentes de acceso abierto como los registros de flotas de la ICAO, las estadísticas de tráfico de la IATA, las directivas de aeronavegabilidad de la FAA y la EASA, y los registros de envíos de asociaciones comerciales. Los libros de pedidos de OEM de aeronaves, los informes anuales de aerolíneas y los formularios SEC 10-K enriquecieron las tendencias de producción, retiro y MRO, que luego fueron validadas con comunicados de prensa y solicitudes de patentes sobre APU eléctricas de batería de próxima generación. Los conjuntos de datos por suscripción como Aviation Week y D&B Hoovers proporcionaron calendarios de entrega a nivel de programa y datos financieros de empresas que ayudaron a alinear las bandas de precios. El contexto adicional provino de los códigos aduaneros de UN Comtrade para componentes de turbinas y de los datos de envíos de Volza que rastrean los flujos de repuestos. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago informaron la fase documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de flota de arriba hacia abajo comienza con los recuentos de aeronaves en servicio, las proyecciones de entregas anuales y las curvas históricas de retiro, que se multiplican por la penetración de APU específica de cada plataforma y los precios de venta promedio para producir el conjunto de demanda. Los resultados se verifican mediante consolidaciones ascendentes selectivas de envíos de OEM muestreados y verificaciones de canal. Los impulsores clave en el pronóstico multivariable incluyen los kilómetros-pasajero de ingresos globales, las entregas anuales de fuselajes estrechos de OEM, las horas de vuelo medias por aeronave, las penalizaciones regulatorias sobre las emisiones en tierra, el intervalo de revisión promedio y la inflación del precio de las APU. Un modelo ARIMA, ajustado con estas variables y el consenso de expertos, proyecta el valor hasta 2030. Donde los datos de los proveedores son escasos, se utilizan indicadores de gasto en MRO regional y se concilian para mantener el error agregado dentro de un rango aceptable.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a bases de datos de flotas independientes y pruebas de estrés bajo escenarios de entrega conservadores y acelerados. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan si la orientación del OEM, las variaciones en el precio del combustible o los cambios regulatorios mueven materialmente las variables clave.

Por qué nuestra línea de base de unidades de potencia auxiliar para aeronaves resiste el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de plataformas, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen el tratamiento variable de las ventas de primera revisión, la inclusión de unidades portátiles de tierra, las conversiones de divisas disímiles y si los prototipos eléctricos se contabilizan o se mantienen en un conjunto futuro separado. Mordor reporta únicamente APU de aeronaves certificadas y aplica dólares constantes de 2025, mientras que varios editores inflan con márgenes del mercado posventa o agregan fuentes de energía adyacentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,08 B (2025) | Mordor Intelligence | - |

| USD 6,11 B (2025) | Global Consultancy A | combina carros de tierra y aplica una escalada agresiva del ASP |

| USD 3,30 B (2023) | Industry Association B | utiliza una base de flota previa a la COVID y excluye las retrofits de ala rotatoria |

Estas comparaciones muestran que la rigurosa selección de alcance, el seguimiento de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de unidades de potencia auxiliar para aeronaves?

El mercado está valorado en USD 3,19 mil millones en 2026 y se proyecta que alcance USD 3,81 mil millones en 2031, avanzando a una CAGR del 3,59%.

¿Qué segmento tiene la mayor participación en el mercado de unidades de potencia auxiliar para aeronaves?

La aviación comercial lideró con una participación de ingresos del 67,72% en 2025, impulsada por las entregas de aeronaves de pasillo único.

¿Por qué las APU de celda de combustible están ganando terreno?

Los ensayos con hidrógeno en aeronaves Airbus A330 demuestran la viabilidad de cero emisiones y respaldan una previsión de CAGR del 6,03% para las unidades de celda de combustible hasta 2031.

¿Cómo están afectando al mercado los mandatos regulatorios de APU apagada?

Los aeropuertos que exigen el uso de energía en tierra impulsan a las aerolíneas a modernizar las flotas heredadas en lugar de comprar nuevas APU, impulsando los servicios posventa de alto margen.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 5,22% debido al programa C919 de China y las perspectivas de crecimiento de la flota a largo plazo de la India.

¿Cuáles son los principales riesgos para los fabricantes de APU?

La dependencia de los materiales de tierras raras y el creciente uso de la energía en tierra reducen las horas de funcionamiento, presionando tanto las cadenas de suministro como la demanda de reemplazo de unidades.

Última actualización de la página el: