Tamaño y Participación del Mercado de Sistemas de Despliegue de Oxígeno de Emergencia para Pasajeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

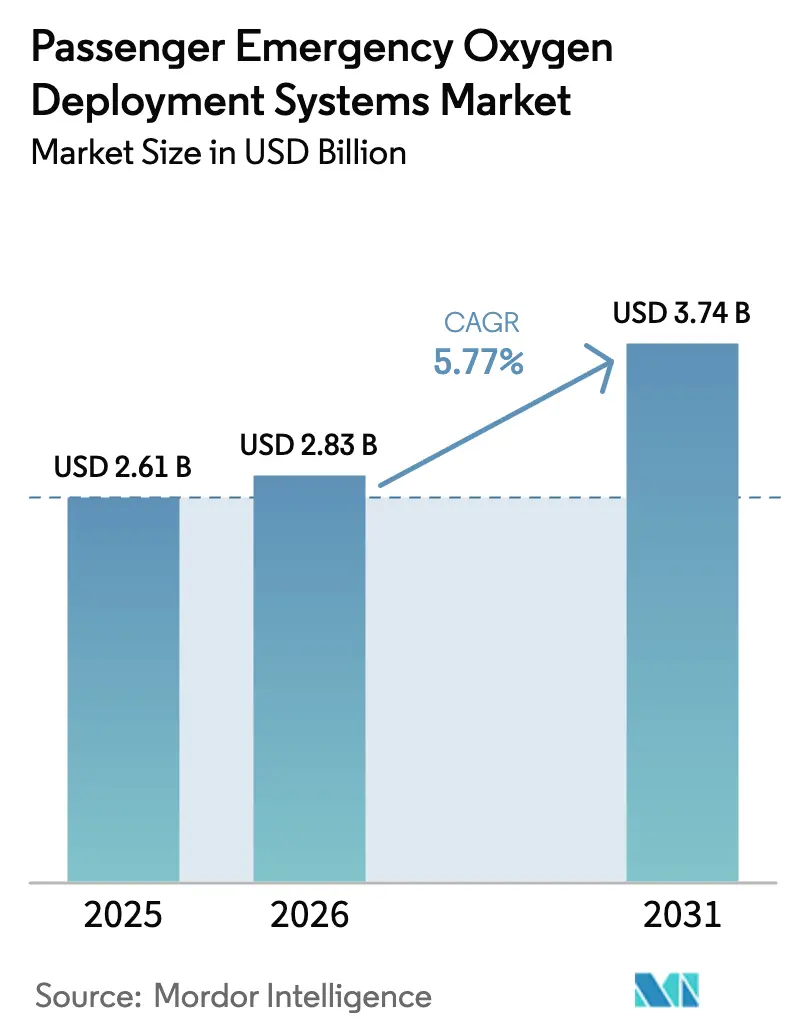

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Despliegue de Oxígeno de Emergencia para Pasajeros por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros crezca de USD 2,61 mil millones en 2025 a USD 2,83 mil millones en 2026, y se prevé que alcance USD 3,74 mil millones para 2031 a una CAGR del 5,77% durante el período 2026-2031. El crecimiento del mercado está impulsado principalmente por la expansión de flotas, el cumplimiento normativo y los ciclos de modernización, más que por innovaciones significativas en los productos. Las aerolíneas se centran en módulos de suministro que ahorran peso, como los reguladores de demanda por pulsos, para reducir los costos de combustible, aunque la mayoría de las cabinas continúan utilizando generadores químicos tradicionales. Las regulaciones más estrictas de la FAA y la EASA están reduciendo los intervalos de reemplazo, mientras que los operadores de América del Norte y Europa trabajan para actualizar las reglas de despacho en línea con los estándares en evolución de aire sangrado y ciberseguridad. Al mismo tiempo, la rápida incorporación de aeronaves en la región de Asia-Pacífico está impulsando altos volúmenes de instalación en línea de producción, que se espera sostengan la demanda del mercado de posventa durante años. Mientras tanto, los problemas no resueltos con los Sistemas de Generación de Oxígeno a Bordo (OBOGS) militares continúan limitando la adopción de la tecnología de adsorción por oscilación de presión en el sector comercial, manteniendo así el dominio de los sistemas de oxígeno químico en la base instalada.

Conclusiones Clave del Informe

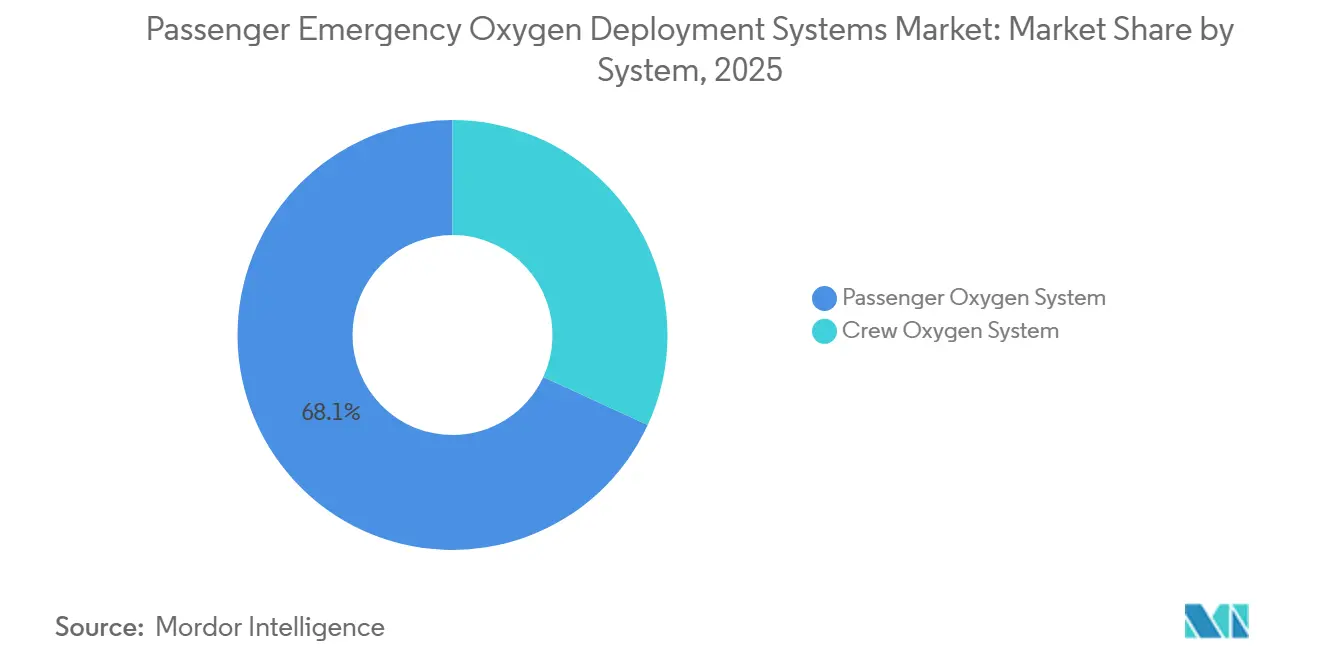

- Por sistema, el oxígeno para pasajeros representó el 68,12% de la participación del mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros en 2025, mientras que se proyecta que el oxígeno para tripulación tenga la tasa de crecimiento más rápida del 6,02% de 2026 a 2031.

- Por tipo de aeronave, las plataformas comerciales representaron el 74,35% de la participación en ingresos en 2025; se prevé que la aviación general se expanda a una CAGR del 6,24% hasta 2031.

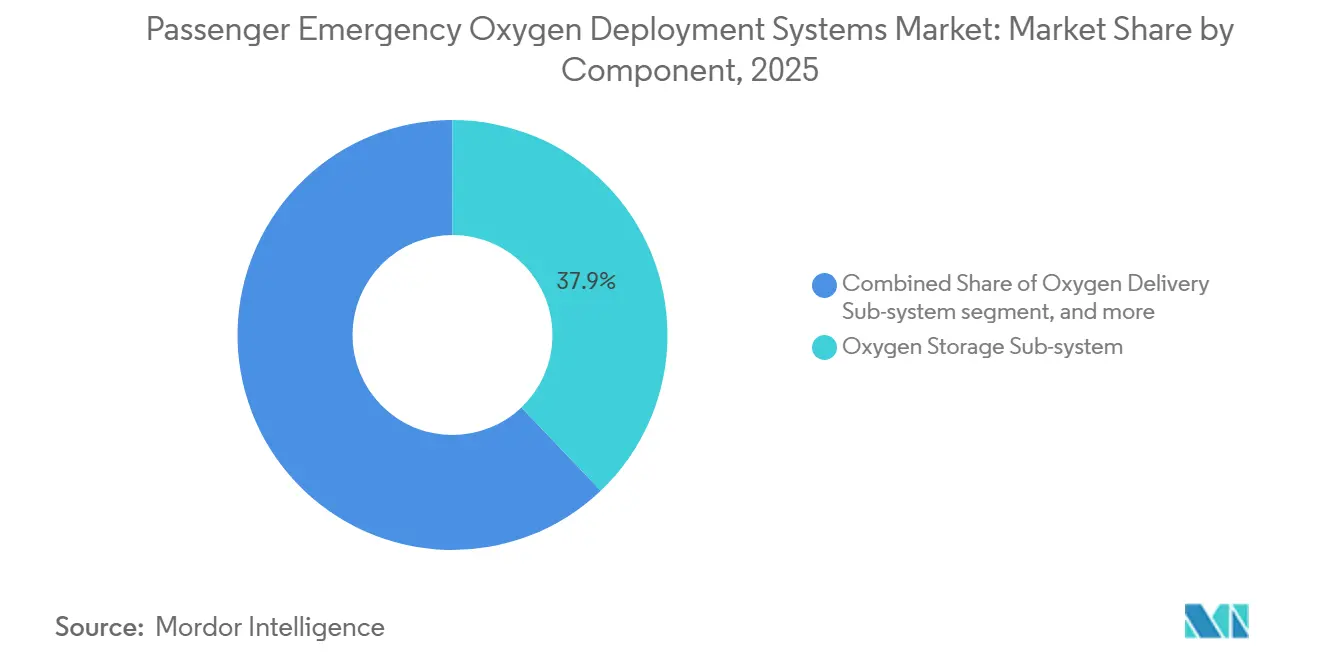

- Por componente, los subsistemas de almacenamiento de oxígeno representaron el 37,89% de los ingresos de 2025, mientras que se prevé que los subsistemas de suministro crezcan a una CAGR del 5,99%.

- Por usuario final, la instalación en línea de producción representó una participación del 75,12% en 2025; se prevé que la demanda de modernización crezca a una CAGR del 6,85%, liderada por los programas de fuselaje ancho de los operadores del Golfo.

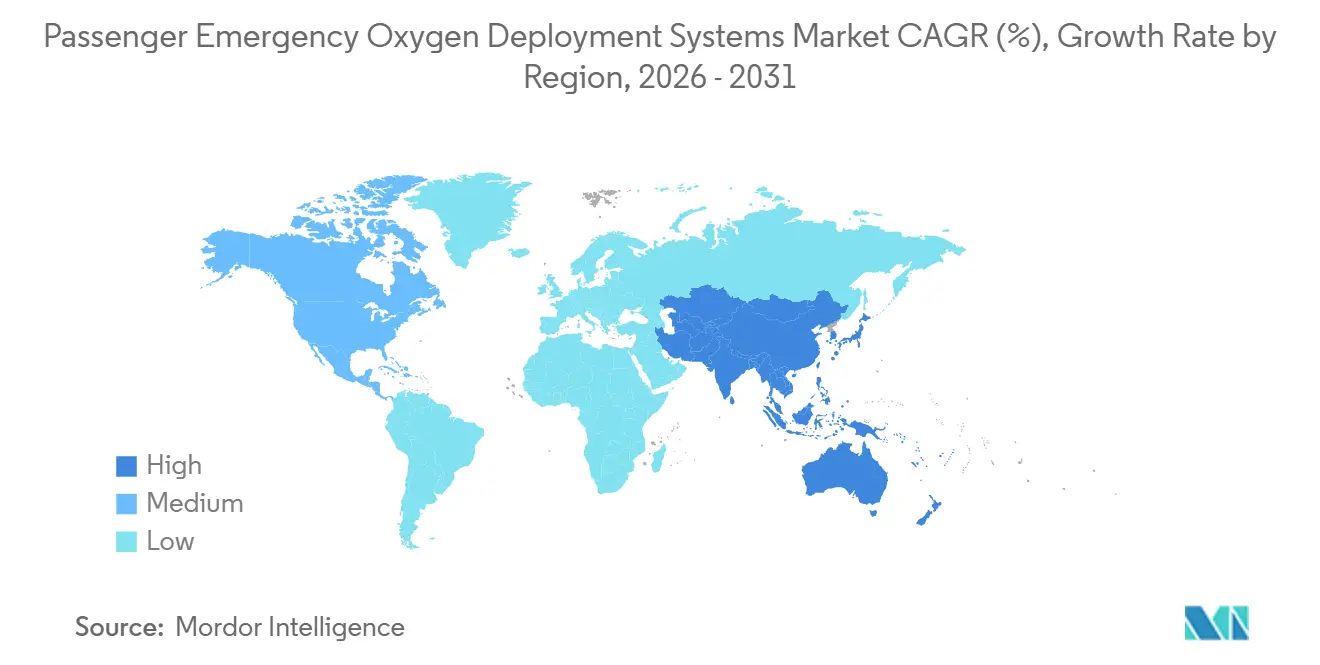

- Por geografía, América del Norte lideró con el 34,17% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más sólida del 6,08% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Despliegue de Oxígeno de Emergencia para Pasajeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico aéreo mundial de pasajeros | +1.20% | Global con núcleo en Asia-Pacífico y expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de seguridad más estrictos de la FAA/EASA | +1.00% | América del Norte y Europa, con efecto cascada hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciclos acelerados de modernización de flotas | +0.90% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción comercial de OBOGS | +0.60% | América del Norte y Europa, penetración limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo con sensores inteligentes | +0.50% | América del Norte y Europa, primeros adoptantes en Oriente Medio | Mediano plazo (2-4 años) |

| Sistemas de Despliegue de Oxígeno de Emergencia para Pasajeros para eVTOL y movilidad aérea urbana | +0.30% | Programas piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico Aéreo Mundial de Pasajeros

Según la Asociación Internacional de Transporte Aéreo (IATA), se proyecta que los embarques globales alcancen 5.200 millones en 2025, un aumento del 6,7% respecto a 2024. Cada nueva aeronave de pasillo único requiere entre 150 y 180 máscaras desplegables, mientras que las aeronaves de fuselaje ancho necesitan entre 250 y 400 unidades. Airbus prevé que la flota mundial se duplique hasta alcanzar 49.210 aeronaves para 2044, lo que garantiza una demanda constante de sistemas de despliegue de oxígeno de emergencia para pasajeros en los pedidos de instalación en línea de producción. El crecimiento es particularmente destacado en India y el sur de Asia, con 2.835 aeronaves adicionales previstas para 2043, lo que asegura contratos de repuestos a largo plazo. A medida que los volúmenes de pasajeros crecen más rápido que la contratación de tripulación, las aerolíneas enfrentan una mayor exposición a eventos médicos en vuelo. Sin embargo, muchos operadores continúan optando por generadores de oxígeno químico de bajo costo en lugar de sistemas gaseosos de mayor duración. Este desequilibrio respalda la demanda tanto de instalaciones iniciales como de reemplazos impulsados por el cumplimiento normativo.

Mandatos de Seguridad Más Estrictos de la FAA/EASA

Entre 2024 y 2025, la FAA emitió tres directivas de aeronavegabilidad significativas que afectan a 2.600 generadores del B737, 3.777 válvulas Safran/AVOX y 80.000 unidades de respiración protectora, lo que requirió reemplazos no programados e impulsó el mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros.[1]"Directivas de Aeronavegabilidad 2024-14-09, 2024-21-08, 2025-25-12," FAA, faa.gov La EASA siguió con directivas que abordan el escape térmico de generadores y riesgos relacionados, incluidas las AD 2023-0209, 2024-0186 y 2024-0198.[2]"Directivas de Aeronavegabilidad 2023-0209, 2024-0186, 2024-0198," EASA, easa.europa.eu La armonización de la ICAO garantiza que estas regulaciones se extiendan globalmente en un plazo de dos a tres años, impactando las flotas en Asia-Pacífico y Oriente Medio. Además, la directiva de la FAA de diciembre de 2025 modificó los procedimientos de colocación, destacó brechas en la capacitación e impulsó actualizaciones de los sistemas de cabina con diagnósticos integrados. Estos desarrollos aceleran colectivamente los ciclos de reemplazo y desplazan los presupuestos de los operadores hacia proveedores establecidos y aprobados por los reguladores.

Ciclos Acelerados de Modernización de Flotas

La reducción de las edades de retiro, que oscilan entre 22 y 24 años para aeronaves de pasillo único y entre 18 y 20 años para aeronaves de fuselaje ancho, está impulsando un mayor número de retiros de aeronaves, lo que a su vez alimenta la demanda de sistemas de oxígeno tanto de instalación en línea de producción como de modernización. El programa de USD 5.000 millones de Emirates para 219 aviones y las modernizaciones del B737-800NG de flydubai ilustran esta tendencia, con cada modernización de fuselaje ancho generando entre USD 150.000 y USD 250.000 en ingresos por sistemas de oxígeno. Innovaciones como los reguladores PulseOx de Collins Aerospace reducen el peso del sistema gaseoso centralizado en 450 libras y reducen el consumo de combustible en un 0,03% en vuelos de 12 horas, logrando un período de recuperación de la inversión de 4 años.[3]"Portafolio de Productos de Sistemas de Oxígeno 2025," Collins Aerospace, collinsaerospace.com Estos beneficios de ahorro de peso, combinados con presupuestos agrupados de actualización de cabina, garantizan que la modernización de flotas siga siendo un motor de crecimiento clave incluso cuando las entregas de nuevas aeronaves se desaceleran.

Adopción Comercial de OBOGS

La tecnología de adsorción por oscilación de presión ofrece un suministro ilimitado de oxígeno en vuelo, pero persisten preocupaciones de seguridad debido a 603 episodios fisiológicos inexplicables en aeronaves F/A-18 (2010-2015) y 323 en aviones de entrenamiento T-6 (2010-2020). La NASA identificó la histéresis del regulador y los picos de CO₂ como factores contribuyentes. Si bien los sistemas GENOX de Honeywell y cBRAG de Collins ahora incluyen diagnósticos en tiempo real, siguen limitados a aplicaciones militares. La certificación civil enfrenta retrasos de 12 a 18 meses debido a los requisitos de refuerzo cibernético de la Circular Consultiva 20-144A de la FAA. Una vez que el Departamento de Defensa (DoD) de los Estados Unidos aborde su acumulación de acciones correctivas, los primeros adoptantes comerciales, probablemente cargueros de fuselaje ancho u operadores de cabina premium, podrían iniciar un nuevo ciclo de productos de alto margen en el mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de certificación y calificación | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de modernización costosos | -0.6% | Global, concentrado en flotas maduras | Mediano plazo (2-4 años) |

| Riesgo de suministro de clorato de sodio | -0.4% | Global, concentración de suministro en Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos por refuerzo cibernético | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Certificación y Calificación

El cumplimiento de las normas TSO-C99b y TSO-C78a requiere pruebas en cámara de altitud, de inflamabilidad y de factores humanos, con un costo de entre USD 2 millones y USD 5 millones por variante. Las regulaciones ETSO duplicadas de la EASA aumentan aún más los costos. La Circular Consultiva 20-144A de la FAA añade el cumplimiento de ciberseguridad bajo DO-326A y DO-356A, extendiendo los plazos y fomentando la consolidación entre los proveedores más pequeños. Por ejemplo, la familia EROS de Safran se beneficia de aprobaciones heredadas, lo que proporciona una ventaja competitiva en costos. En respuesta, Aerox ha adquirido Omnigas, Sky-Ox y Fluid Power para agrupar certificaciones y distribuir los costos fijos en una línea de productos más amplia. Estos altos costos disuaden a los nuevos participantes y retrasan la introducción de diseños innovadores.

Programas de Modernización Costosos

Las modernizaciones de fuselaje ancho requieren entre 250 y 400 nuevas máscaras y reemplazos de generadores, con una vida útil esperada de 15 años, añadiendo entre USD 150.000 y USD 250.000 por aeronave a los presupuestos de actualización de cabina. Las modernizaciones de fuselaje estrecho cuestan entre USD 80.000 y USD 120.000, lo que presiona los flujos de caja de los operadores de bajo costo. Los operadores frecuentemente posponen los reemplazos hasta que son exigidos por las directivas de aeronavegabilidad, lo que genera pedidos urgentes de piezas y prolongados tiempos de inactividad de las aeronaves. Si bien el sistema PulseOx de Collins ofrece ahorros anuales de combustible de entre USD 50.000 y USD 80.000 con un período de recuperación de la inversión de tres años, los operadores con restricciones financieras aún pueden dudar en invertir. Además, los largos plazos de entrega de piezas, como los kits de instalación LAVOX de Safran con plazos de 6 a 9 meses, complican la planificación y la ejecución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Oxígeno para Tripulación Supera el Crecimiento del Segmento de Pasajeros

Se proyecta que el mercado de sistemas de oxígeno para tripulación crezca a una CAGR del 6,02% hasta 2031, superando la tasa de crecimiento del segmento de pasajeros, aunque este último sigue siendo mayor en términos absolutos. La Directiva de Aeronavegabilidad (AD) de la FAA de diciembre de 2025 destacó deficiencias en la capacitación, lo que llevó a las aerolíneas a adoptar reguladores de cabina equipados con diagnósticos para mejorar el cumplimiento normativo y la eficiencia del mantenimiento. El sistema cBRAG de Collins Aerospace, actualmente desplegado en flotas militares, ejemplifica la tecnología avanzada que aguarda la certificación civil. A pesar de esto, las cabinas de pasajeros representaron el 68,12% de los ingresos de 2025, impulsadas por aeronaves de fuselaje ancho que requieren hasta 400 máscaras por unidad. Los generadores químicos Hi-EFF de Safran continúan dominando el mercado a pesar de las alertas de escape térmico emitidas por la EASA, gracias a sus bajos costos de propiedad.

La demanda de oxígeno para tripulación está respaldada adicionalmente por despliegues de prueba de cartuchos miniaturizados de Sistemas de Generación de Oxígeno a Bordo (OBOGS), que limitan el impacto de las fallas a la cabina de mando, proporcionando un campo de pruebas para los reguladores antes de aprobar los sistemas de cabina completa. Los operadores de América del Norte y Europa lideran estas pruebas, mientras que los operadores de Asia-Pacífico se centran en instalaciones masivas de pasajeros para satisfacer la creciente demanda. Estas diferentes prioridades garantizan el crecimiento en ambos submercados, aunque la combinación tecnológica y los plazos de certificación varían significativamente entre regiones.

Por Tipo de Aeronave: La Aviación General Lidera la CAGR

Se espera que la aviación general alcance una CAGR del 6,24% hasta 2031, superando a los segmentos comercial y militar. Sin embargo, la aviación comercial sigue siendo dominante, representando el 74,35% de los ingresos de 2025. Los operadores de jets ejecutivos están modernizando modelos más antiguos de Gulfstream y Bombardier para cumplir con las reglas de despacho por altitud de la FAA, con costos de modernización que oscilan entre USD 40.000 y USD 80.000 por aeronave. Las adquisiciones de Omnigas y Sky-Ox por parte de Aerox tienen como objetivo consolidar este mercado fragmentado.

Las flotas comerciales exhiben un mayor poder de gasto absoluto, con cada A321neo o B737 MAX que lleva entre USD 300.000 y USD 500.000 en sistemas de oxígeno en la etapa de instalación en línea de producción. Los volúmenes de instalación en línea de producción están fuertemente concentrados en pedidos de la región de Asia-Pacífico. El segmento militar sigue vinculado a los plazos de madurez de los OBOGS, con lecciones de aplicaciones de combate que se trasladan lentamente a opciones de aviación civil.

Por Componente: Los Subsistemas de Suministro Ganan Terreno

Se proyecta que los módulos de suministro crezcan a una CAGR del 5,99% hasta 2031, desafiando a los subsistemas de almacenamiento, que representaron el 37,89% de los ingresos de 2025. Los reguladores de demanda por pulsos, que reducen el peso y mejoran la eficiencia de carbono, están ganando terreno. Emirates incorporó PulseOx en la modernización de su flota de fuselaje ancho para lograr ahorros inmediatos de combustible. Las máscaras y las unidades dispensadoras se alinean con el crecimiento general del mercado debido a sus ciclos de reemplazo predecibles, con Safran enviando 2,5 millones de máscaras en cinco años.

Las tecnologías de almacenamiento están creciendo más lentamente a medida que los operadores evalúan los riesgos asociados con la concentración de clorato de sodio y el escape térmico. Con alternativas certificadas limitadas, los operadores continúan utilizando las composiciones químicas existentes mientras aumentan los intervalos de inspección, lo que resulta en una demanda constante pero más lenta.

Por Usuario Final: El Impulso de la Modernización se Consolida

Los sistemas de instalación en línea de producción representaron el 75,12% de los ingresos de 2025, impulsados por el significativo retraso en pedidos de aeronaves de pasillo único. Sin embargo, los sistemas de modernización están creciendo más rápido, con una CAGR proyectada del 6,85%. El mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros se beneficia de las renovaciones de cabina por parte de aerolíneas como Emirates, flydubai y Qatar Airways, que combinan reemplazos obligatorios de generadores con actualizaciones de conectividad. Las flotas de América del Norte y Europa, con una antigüedad promedio de 12 a 14 años, se están acercando al límite de vida útil de 15 años del generador, lo que desencadena una ola de reemplazos hasta 2031.

Los sistemas de instalación en línea de producción siguen siendo estratégicamente cruciales para los proveedores, ya que su instalación asegura décadas de ingresos del mercado de posventa y posiciona a los proveedores para ofrecer software de mantenimiento predictivo a medida que los operadores digitalizan los equipos de seguridad. Los sistemas de modernización, sin embargo, brindan oportunidades para marcas emergentes, siempre que cumplan con los requisitos de certificación y producción para abordar los ajustados calendarios impulsados por las directivas de aeronavegabilidad.

Análisis Geográfico

América del Norte representó el 34,17% de los ingresos de 2025, impulsada por una flota envejecida y las recientes directivas de aeronavegabilidad de la FAA que aceleran los reemplazos. Los operadores que sirven a centros de alta altitud, como Denver, están actualizando los reguladores para mantener los límites de altitud de cabina, creando una oportunidad de entre USD 1.200 y USD 2.000 millones en cinco años. La región lidera la investigación de OBOGS, posicionando a los proveedores nacionales para transferir la tecnología a programas civiles una vez que se logre la certificación.

Se espera que Asia-Pacífico crezca a la CAGR más rápida del 6,08%, impulsada por entregas récord de aeronaves en India, China y el sudeste asiático. Boeing prevé 2.835 nuevas aeronaves solo para el sur de Asia, con cada instalación en línea de producción generando un flujo de ingresos de repuestos a largo plazo. Si bien la CAAC aún no ha exigido revisiones de ciberseguridad al nivel de la FAA, los operadores están monitoreando los desarrollos de la EASA y la ICAO, lo que indica una posible fase de cumplimiento posterior a 2027 que podría impulsar modernizaciones adicionales.

Europa refleja el enfoque regulatorio de la FAA, con tres directivas de aeronavegabilidad recientes y una flota con una antigüedad promedio de 11 a 13 años, lo que señala reemplazos inminentes de generadores. Oriente Medio compensa su menor antigüedad de flota con actualizaciones a gran escala, ya que Emirates gestiona 140 B777 y 116 A380, cada uno requiriendo hasta 400 máscaras, lo que garantiza un flujo constante de modernizaciones. América del Sur y África contribuyen con volúmenes menores, pero se espera que se alineen con los estándares globales para 2028, proporcionando una oportunidad de crecimiento diferida pero visible.

Panorama Competitivo

Safran, Collins Aerospace y Cobham poseen colectivamente una participación estimada del 55% al 65% del mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros, respaldada por contratos de fuente única de larga data para los programas A320, A350, B737, B777 y B787. Estas bases instaladas proporcionan ingresos predecibles del mercado de posventa y disuaden a los nuevos participantes, ya que los costos de certificación por variante oscilan entre USD 2 millones y USD 5 millones. Sin embargo, las recientes directivas de aeronavegabilidad que abordan incidentes con generadores químicos están erosionando las ventajas de los titulares, lo que lleva a los operadores a explorar unidades de suministro por pulsos más ligeras.

Las adquisiciones de Omnigas, Sky-Ox y Fluid Power por parte de Aerox destacan las tendencias de consolidación entre las empresas más pequeñas que buscan escalar en el mercado de posventa de modernización. Honeywell se está posicionando para una futura participación de mercado con su plataforma OBOGS GENOX, pero debe abordar las 32 acciones correctivas identificadas en la auditoría del DoD de 2021 sobre episodios fisiológicos. Mientras tanto, Safran está diversificándose con los módulos de oxígeno para lavabos LAVOX, que abordan requisitos de cumplimiento de nicho pero requieren kits específicos para cada célula con plazos de entrega extendidos.

La ciberseguridad está emergiendo como un factor crítico bajo la AC 20-144A. Collins Aerospace ha invertido en procesos DO-326A, lo que le otorga una ventaja a medida que los diagnósticos conectados se vuelven obligatorios. Los proveedores que carecen de estrategias sólidas de ciberseguridad corren el riesgo de perder contratos de instalación en línea de producción, intensificando la competencia en un mercado que de otro modo sería estable.

Líderes de la Industria de Sistemas de Despliegue de Oxígeno de Emergencia para Pasajeros

Cobham Limited

Diehl Stiftung & Co. KG

Eaton Corporation plc

Safran SA

Meggitt PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Honeywell introdujo una nueva tecnología diseñada para ayudar a los pilotos militares de aviones de combate de alto rendimiento a gestionar su respiración en condiciones extremas. La tecnología de Regulador de Respiración Conectado y Antisobrecarga (cBRAG) mejora la regulación de la respiración para apoyar a los pilotos expuestos a altas fuerzas G durante aceleraciones intensas. Las altas fuerzas G pueden someter a tensión los sistemas circulatorio y respiratorio del cuerpo, causando potencialmente problemas fisiológicos como la pérdida de consciencia inducida por fuerzas G. El cBRAG de Honeywell aborda estos desafíos en condiciones de vuelo extremas mediante el uso de una válvula antisobrecarga electromecánica y programas de respiración a presión programables. Esta tecnología permite ajustes precisos en la oxigenación de la tripulación aérea y la protección contra fuerzas G basados en parámetros de vuelo en tiempo real.

- Febrero de 2025: Aerox Aerospace Group anunció la adquisición de Omnigas Systems, Inc., con sede en Medley, FL, un proveedor de servicios de posventa para sistemas aeroespaciales de oxígeno y supresión de incendios que atiende a clientes de aviación comercial, aviación ejecutiva y militares. Esta adquisición destaca el compromiso de Aerox de ofrecer soluciones integrales de oxígeno para aviación a la industria aeroespacial global. La incorporación de Omnigas fortalece la capacidad de Aerox para dar soporte a una flota en servicio más amplia y a una gama más extensa de fabricantes de sistemas de oxígeno. Esta es la cuarta adquisición de Aerox Aerospace Group, tras las adquisiciones de Aerox Aviation Oxygen Systems en 2020, Sky-Ox Aviation Oxygen en 2022 y Fluid Power, Inc. en 2023. Alderman & Company actuó como asesor financiero exclusivo para la venta de Omnigas Systems a Aerox Aerospace Group.

Alcance del Informe Global del Mercado de Sistemas de Despliegue de Oxígeno de Emergencia para Pasajeros

Los sistemas de despliegue de oxígeno de emergencia para pasajeros son conjuntos diseñados para almacenar, regular y suministrar oxígeno respirable a pasajeros y tripulación en caso de pérdida de presión de cabina o emergencias médicas en vuelo, garantizando el cumplimiento de los estándares globales de seguridad y aeronavegabilidad. El estudio de estos sistemas abarca el diseño, la producción, la instalación, el mantenimiento y la revisión del equipo de oxígeno para pasajeros y tripulación. Esto incluye cilindros de almacenamiento, generadores químicos, reguladores de suministro, máscaras y unidades dispensadoras utilizadas en aeronaves comerciales, militares y de aviación general en todo el mundo. El alcance del mercado también incluye inspecciones a nivel de componentes y ciclos de reemplazo asociados con el mantenimiento programado o las directivas de aeronavegabilidad.

El mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros está segmentado por tipo de sistema, tipo de aeronave, componente, usuario final y geografía. Por tipo de sistema, el mercado se categoriza en sistemas de oxígeno para pasajeros y sistemas de oxígeno para tripulación. Por tipo de aeronave, la segmentación incluye plataformas comerciales, militares y de aviación general. Por componente, el mercado abarca subsistemas de almacenamiento de oxígeno, subsistemas de suministro de oxígeno y máscaras de oxígeno y unidades dispensadoras. Por usuario final, el mercado está segmentado en instalaciones en línea de producción y programas de modernización. El informe también proporciona el tamaño del mercado y pronósticos para los sistemas de despliegue de oxígeno de emergencia para pasajeros en los principales países del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistema de Oxígeno para Pasajeros |

| Sistema de Oxígeno para Tripulación |

| Aeronave Comercial |

| Aeronave Militar |

| Aeronave de Aviación General |

| Subsistema de Almacenamiento de Oxígeno |

| Subsistema de Suministro de Oxígeno |

| Máscaras de Oxígeno y Unidades Dispensadoras |

| Instalación de Línea |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Sistema | Sistema de Oxígeno para Pasajeros | ||

| Sistema de Oxígeno para Tripulación | |||

| Por Tipo de Aeronave | Aeronave Comercial | ||

| Aeronave Militar | |||

| Aeronave de Aviación General | |||

| Por Componente | Subsistema de Almacenamiento de Oxígeno | ||

| Subsistema de Suministro de Oxígeno | |||

| Máscaras de Oxígeno y Unidades Dispensadoras | |||

| Por Usuario Final | Instalación de Línea | ||

| Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros en 2026?

El mercado de sistemas de despliegue de oxígeno de emergencia para pasajeros está valorado en USD 2,83 mil millones en 2026 y se proyecta que alcance USD 3,74 mil millones para 2031, lo que indica una CAGR del 5,77%.

¿Qué tipo de sistema genera más ingresos?

Las soluciones de oxígeno para pasajeros representaron el 68,12% de los ingresos de 2025, lo que refleja el elevado número de máscaras y generadores instalados en las cabinas.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico avance a una CAGR del 6,08%, respaldada por más de 2.800 nuevas entregas de aeronaves en India y el sur de Asia.

¿Qué está impulsando el aumento en la demanda de modernización?

Las actualizaciones de cabina de fuselaje ancho por parte de los operadores del Golfo, junto con las flotas de América del Norte que alcanzan el límite de vida útil de 15 años del generador, están acelerando la actividad de modernización.

¿Por qué la adopción comercial de OBOGS ha sido lenta?

Cientos de eventos fisiológicos inexplicables en plataformas militares han llevado a los reguladores a imponer revisiones extendidas de certificación y ciberseguridad sobre la tecnología de adsorción por oscilación de presión.

¿Qué categoría de componentes está creciendo más rápidamente?

Los subsistemas de suministro de oxígeno, liderados por los reguladores de demanda por impulsos que reducen el peso del sistema en 450 libras, están en camino de alcanzar una CAGR del 5,99% hasta 2031.

Última actualización de la página el: