Tamaño y Participación del Mercado de Transporte Aéreo de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 99.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

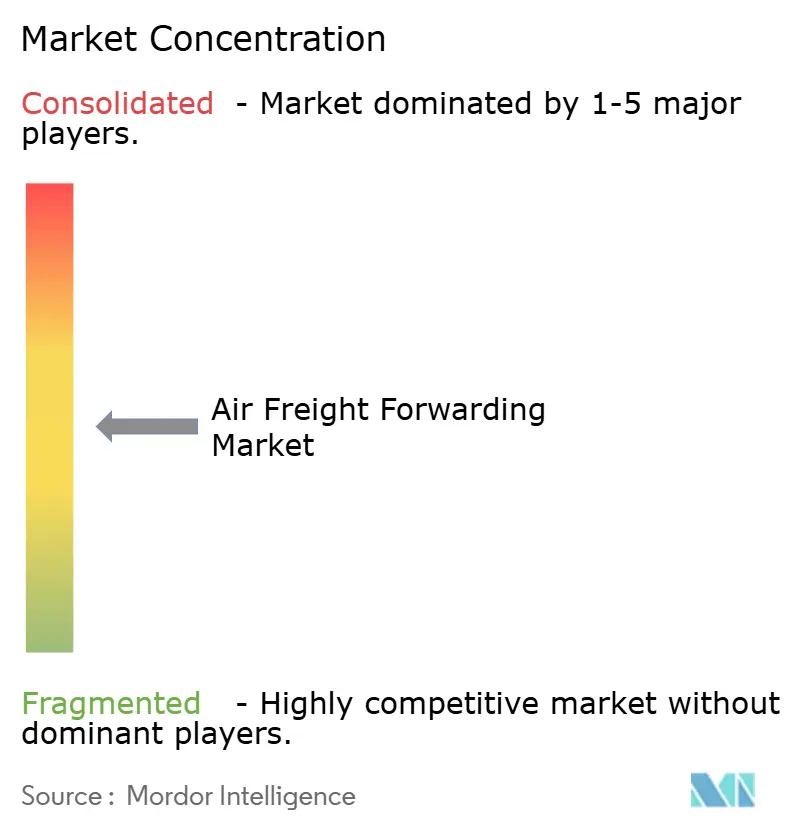

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Aéreo de Carga por Mordor Intelligence

El tamaño del Mercado de Transporte Aéreo de Carga fue valorado en USD 95.270 millones en 2025 y se estima que crecerá desde USD 99.680 millones en 2026 hasta alcanzar USD 126.550 millones en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031).

Esta trayectoria de crecimiento equilibra la volatilidad de los costos de combustible, los gastos de cumplimiento de normativas de carbono y la escasez de franjas horarias en los principales centros de operaciones frente a los vientos favorables estructurales del comercio electrónico transfronterizo, la logística farmacéutica con control de temperatura y los flujos de semiconductores de alto valor que continúan favoreciendo la velocidad y la fiabilidad. Los cambios de política están redefiniendo el enrutamiento de paquetes y el cumplimiento normativo, lo que incrementa el valor de los transitarios con cobertura global de corretaje aduanero y visibilidad a nivel de envío para la declaración aduanera y de sostenibilidad. En el sector sanitario, las instalaciones certificadas con Buenas Prácticas de Distribución (BPD), el embalaje validado y el monitoreo continuo de temperatura respaldan una combinación de mayor margen que amortigua la presión sobre las tarifas en la carga general. Los envíos de semiconductores vinculados al gasto en infraestructura de inteligencia artificial sostienen rendimientos premium, con los centros de producción de Asia-Pacífico como ancla del tráfico de larga distancia hacia América del Norte y Europa.

Conclusiones Clave del Informe

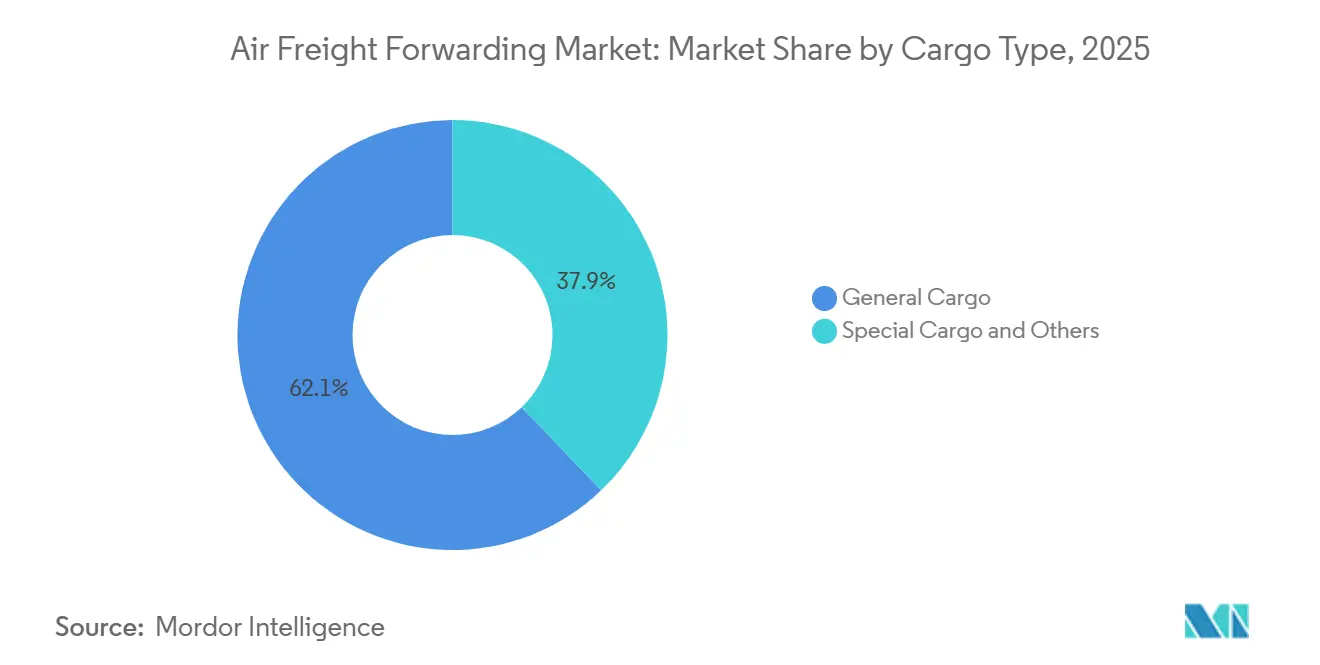

- Por tipo de carga, la carga general lideró con el 62,15% del tamaño del mercado de transporte aéreo de carga en 2025, mientras que se prevé que la carga especial se expanda a una CAGR del 4,18% hasta 2031.

- Por destino, las rutas internacionales representaron el 75,45% de la participación de mercado en 2025 y se proyecta que crezcan a una CAGR del 4,80% hasta 2031, superando los flujos domésticos.

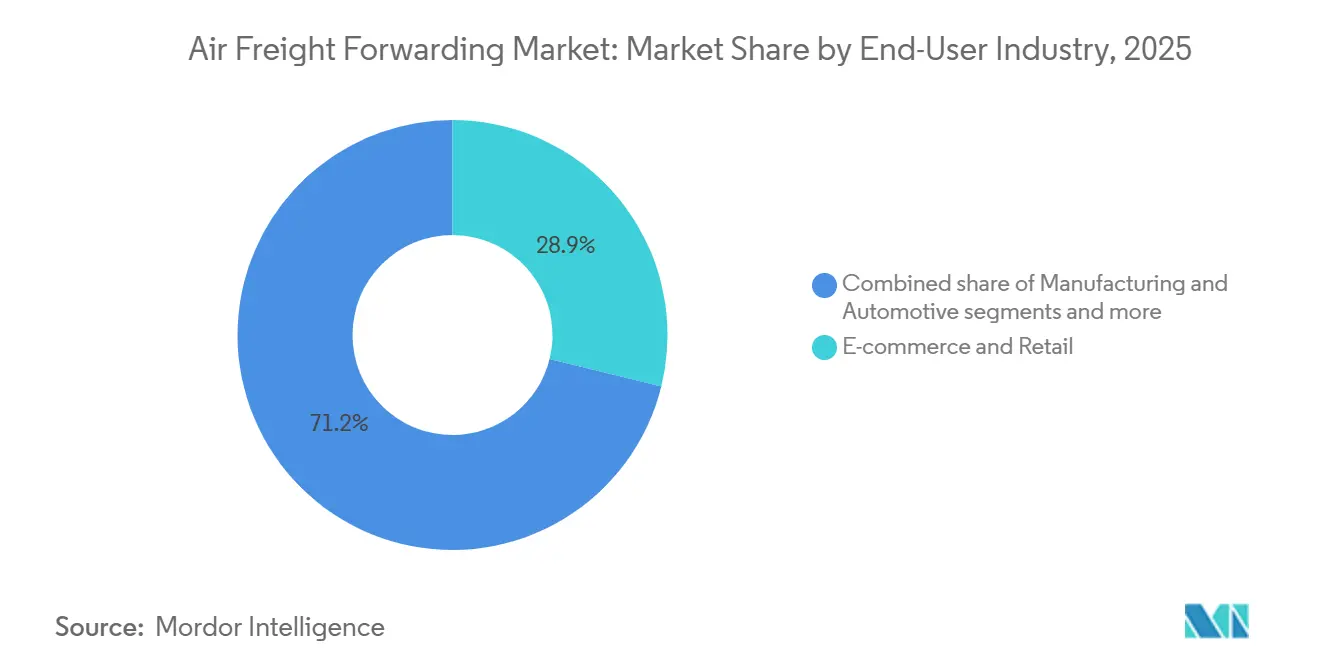

- Por industria de usuario final, el comercio electrónico y minorista mantuvo la mayor participación con el 28,85% del mercado de transporte aéreo de carga en 2025, y la salud y los productos farmacéuticos muestran la trayectoria más rápida con una CAGR del 4,82% hasta 2031.

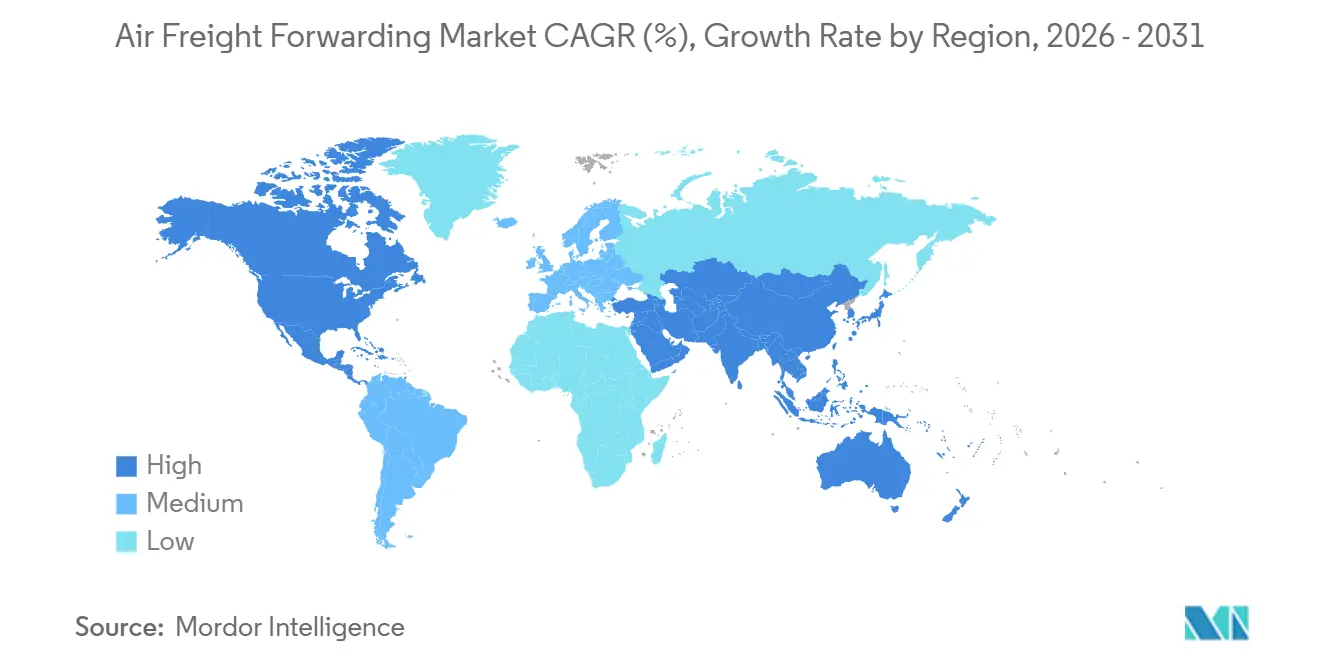

- Por región, Asia-Pacífico lideró con una participación de mercado del 40,70% en 2025 y se prevé que se expanda a una CAGR del 7,80% hasta 2031, la más rápida entre las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte Aéreo de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de envíos aéreos urgentes | +1.2% | Global, con ganancias tempranas en los corredores China-Europa, el Sudeste Asiático y las rutas de deslocalización cercana en América Latina | Mediano plazo (2-4 años) |

| Logística de cadena de frío farmacéutica y biotecnológica de tiempo crítico | +0.9% | América del Norte, Europa, India, con extensión a los centros de manufactura emergentes de Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Crecimiento en el comercio de electrónica de alto valor y semiconductores | +1.0% | Núcleo de Asia-Pacífico (Taiwán, Corea del Sur, China), con flujos secundarios hacia América del Norte y Europa para infraestructura de inteligencia artificial | Corto plazo (≤ 2 años) |

| Expansión de flotas de cargueros dedicados y capacidad de bodega de pasajeros | +0.7% | Global, concentrado en aerolíneas de Oriente Medio, operadores de Asia-Pacífico y centros de operaciones europeos | Mediano plazo (2-4 años) |

| La deslocalización cercana y las cadenas de suministro regionalizadas refuerzan los flujos aéreos transfronterizos e intrarregionales | +0.6% | América del Norte, especialmente los corredores EE. UU.-México, y los desplazamientos de producción dentro de Asia-Pacífico | Mediano plazo (2-4 años) |

| La digitalización de precios, reservas y aduanas acelera la adopción por parte de las pymes | +0.5% | Global, con mayor adopción en los principales centros de exportación y a través de redes de corretaje habilitadas digitalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico: El Aumento de Paquetes Transfronterizos Tensiona la Integración de la Última Milla

El tráfico de paquetes transfronterizos sigue aumentando y está cambiando el funcionamiento de las redes de transitarios, ya que los pequeños envíos exigen una consolidación más rápida, despacho aduanero automatizado y asociaciones flexibles de última milla que puedan mantener los compromisos de entrega en múltiples jurisdicciones. Estados Unidos suspendió la exención de minimis para mercancías de origen chino en mayo de 2025, lo que obligó a las plataformas a redirigir inventarios y derivó más paquetes hacia los centros de entrada China-Europa, donde los regímenes de importación y los umbrales arancelarios siguen siendo objeto de revisión. La propuesta de la Unión Europea de abolir los umbrales de bajo valor de EUR 150 (USD 176,44) para julio de 2026 introduciría aranceles por artículo y favorecería a los transitarios con despacho previo digital y datos maestros armonizados entre sistemas de transportistas y agentes aduaneros. La complejidad del cumplimiento normativo puede convertirse en una ventaja competitiva a medida que los grandes transitarios aprovechan las redes de corretaje establecidas y los flujos de datos estandarizados, lo que favorece relaciones duraderas con los clientes cuando las reglas de enrutamiento cambian con frecuencia. El tráfico dentro de Asia se mantuvo sólido hasta finales de 2025, y una mayor proporción de los flujos de comercio electrónico utiliza ahora el transporte aéreo para proteger las ventanas de entrega prometidas, incluso cuando las tarifas base del transporte marítimo se suavizan, lo que impulsa el mercado de transporte aéreo de carga en los meses de temporada baja.

Cadena de Frío Farmacéutica: Los Biológicos y las Terapias Celulares Demandan Redes Certificadas con Buenas Prácticas de Distribución

En el mercado de transporte aéreo de carga, la demanda de redes logísticas certificadas con Buenas Prácticas de Distribución (BPD) está aumentando debido a los biológicos, las terapias celulares y génicas, y otros medicamentos sensibles a la temperatura. Estos envíos requieren rangos de temperatura validados, monitoreo en tiempo real, una estricta cadena de custodia e instalaciones auditadas, lo que favorece a los transitarios con procedimientos operativos estándar de ciencias de la vida estandarizados y cobertura de cumplimiento global. El control de capacidad en los corredores clave de atención médica se está volviendo vital. En febrero de 2026, DHL Group introdujo un Boeing 777F dedicado en la ruta Bruselas-Cincinnati, alineado con la capacidad orientada a la industria farmacéutica en BRUcargo. Asegurar un transporte predecible a través de programas de espacio en bloque o chárter ayuda a los transitarios a mantener la integridad de los horarios y proteger los rendimientos en la carga médica de alto valor. Los mandatos regulatorios destacan la necesidad de integración digital. La Ley de Seguridad de la Cadena de Suministro de Medicamentos requiere serialización de extremo a extremo y trazabilidad interoperable, lo que beneficia a los transitarios que integran metadatos de envío con los sistemas de fabricantes y distribuidores. La iniciativa Bio-Pharma Shakti de India está expandiendo las instalaciones de despacho conformes con las BPD y mejorando la preparación para la exportación de biosimilares, aumentando los flujos de temperatura controlada a nivel mundial. Las inversiones en infraestructura de ciencias de la vida, profundidad de certificación y rendimiento de temperatura validado permiten a los transitarios cobrar precios premium, compensar la presión sobre los rendimientos del flete general y sostener el crecimiento en el mercado de transporte aéreo de carga.

Electrónica y Semiconductores: El Auge de la Inteligencia Artificial Eleva la Trayectoria de Exportación de Taiwán

Los componentes de semiconductores de alto valor enviados desde Taiwán y Corea del Sur dependen cada vez más de los transitarios de carga aérea para asegurar transporte prioritario y gestionar la documentación de control de exportaciones. El crecimiento de las exportaciones desde Taiwán, impulsado por pedidos de inteligencia artificial de las principales fundiciones en 2024, ha incrementado los volúmenes aéreos premium, ya que el tiempo de comercialización y la velocidad de rotación de inventarios superan las ventajas de costo del transporte marítimo. Esta tendencia continuó en 2025, con el aumento de envíos hacia América del Norte y Europa que respaldan las expansiones de centros de datos y computación avanzada, impulsando la demanda de soluciones aéreas prioritarias. Los controles de exportación sobre equipos avanzados de fabricación de chips han aumentado la complejidad regulatoria, incrementando la demanda de transitarios especializados en enrutamiento conforme, gestión de licencias y documentación precisa. Mientras tanto, los fabricantes surcoreanos han ampliado la producción de memoria de alto ancho de banda y las capacidades de larga distancia para atender a clientes de servidores y aceleradores en América del Norte, fortaleciendo los corredores aéreos transpacíficos. Debido al alto valor y la naturaleza crítica de los envíos de semiconductores, la fiabilidad y el cumplimiento normativo tienen prioridad sobre la sensibilidad a las tarifas. Esto respalda la resiliencia del rendimiento y posiciona los flujos comerciales de semiconductores como un motor de crecimiento clave para el mercado de transporte aéreo de carga, garantizando volúmenes estables a lo largo de los ciclos económicos.[1]Asociación de la Industria de Semiconductores, "Estadísticas de la Industria," Asociación de la Industria de Semiconductores, semiconductors.org

Expansión de la Flota de Cargueros: Las Conversiones de Fuselaje Estrecho Cubren las Brechas de Entrega de Fuselaje Ancho

Las retiradas de servicio y los retrasos en la entrega de nuevas aeronaves han dejado una brecha que los fuselajes estrechos convertidos están cubriendo, lo que permite a los transitarios y aerolíneas añadir frecuencia en mercados secundarios y alinear la capacidad con los perfiles de paquetes del comercio electrónico. Las primeras entregas del A350F se desplazaron a 2027 y el calendario del 777-8F se extendió aún más, por lo que los operadores recurrieron más a las conversiones y la capacidad arrendada para cubrir las temporadas pico y mantener la integridad del servicio. Las aerolíneas de Oriente Medio encargaron cargueros adicionales para reforzar las rutas troncales que conectan Asia con Europa y América del Norte, lo que consolida el transporte a través de Dubái y Doha. Los grandes transitarios continuaron organizando chárteres dedicados y arrendamientos a largo plazo para ganar control en los meses pico y proteger los acuerdos de nivel de servicio para la carga de tiempo definido. Estos movimientos se extienden por las regiones y mantienen el mercado de transporte aéreo de carga anclado incluso cuando la capacidad de bodega se recupera en las redes de pasajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de combustible de aviación elevados y volátiles | -0.8% | Global, con presión aguda en las rutas transpacíficas de larga distancia y Europa-Asia, donde el combustible representa entre el 30% y el 35% de los costos | Corto plazo (≤ 2 años) |

| Regulaciones medioambientales y presiones por emisiones de carbono | -0.6% | Europa bajo el Sistema de Comercio de Emisiones de la Unión Europea y ReFuelEU, con difusión a Singapur, Japón y California para 2027 | Mediano plazo (2-4 años) |

| Los retrasos en la entrega de aeronaves y las retiradas de cargueros reducen la capacidad disponible | -0.5% | Global, con efectos en los corredores de temporada pico pendientes de la entrada del A350F y el 777-8F y las retiradas del 747/MD-11 | Mediano plazo (2-4 años) |

| Las perturbaciones geopolíticas y los cierres de espacio aéreo reducen el rendimiento efectivo de la red | -0.7% | Rutas Europa-Asia y adyacencia al Oriente Medio, con efectos en toda la red durante cierres prolongados o repetidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo del Combustible: Los Choques Geopolíticos Amplifican la Compresión de Márgenes

Las fluctuaciones en el precio del combustible de aviación reducen los márgenes y complican la recuperación de recargos durante los retrasos contractuales, especialmente en los corredores de larga distancia donde el combustible representa una mayor proporción de los costos directos. Los cierres de espacio aéreo y las rutas de vuelo extendidas aumentan el consumo y reducen las cargas de pago en algunos corredores, lo que obliga a una revisión de precios y una disciplina de capacidad más estricta durante los meses pico. Cuando las aerolíneas renegocian para reflejar las tendencias del combustible, los grandes transitarios mantienen capacidad a escala mientras los más pequeños trasladan los costos más rápidamente para proteger el flujo de caja, lo que puede modificar las tasas de éxito durante las licitaciones competitivas. Los recargos por combustible de aviación sostenible añaden otra capa a los vuelos con origen en Europa, ya que las aerolíneas mezclan combustible de aviación sostenible e incurren en mayores costos de insumos que se trasladan a las facturas. Los precios del combustible de aviación sostenible siguen siendo más altos que el queroseno convencional, lo que limita su adopción fuera de los mandatos de cumplimiento y los programas de envío premium, aunque los compradores corporativos están comenzando a financiar reservas de combustible de aviación sostenible para cumplir sus objetivos de emisiones.[2]Administración de Información Energética de EE. UU., "Petróleo y Otros Líquidos," Administración de Información Energética de EE. UU., eia.gov

Regulaciones Medioambientales: Los Costos de Cumplimiento de Carbono Reconfiguran la Dinámica Competitiva

La eliminación de las asignaciones gratuitas en el marco del Sistema de Comercio de Emisiones de la Unión Europea en 2026 aumentó la exposición a costos en los vuelos con salida desde la Unión Europea, y las aerolíneas trasladan estos costos aguas abajo a través de cargos relacionados con el carbono por unidad. El Régimen de Compensación y Reducción de Carbono para la Aviación Internacional (CORSIA) se encuentra en su primera fase de cumplimiento y amplía la cobertura a toda la aviación internacional, lo que fomenta la contabilidad de emisiones a nivel de envío y la transparencia de datos con los equipos de sostenibilidad de los cargadores. Los regímenes de doble política requieren informes y verificaciones paralelas de emisiones, y los transitarios necesitan herramientas que calculen las huellas de carbono de Alcance 3 por ruta y tipo de aeronave para retener las cuentas empresariales. ReFuelEU Aviation estableció mezclas mínimas de combustible de aviación sostenible en la carga de combustible en la Unión Europea, lo que incorpora costos incrementales en las operaciones y empuja a los transitarios a ofrecer niveles de servicio ecológico con documentación clara. La trayectoria regulatoria de California avanza hacia marcos similares a los de la Unión Europea para la aviación, lo que extenderá la contabilidad de carbono y las prácticas de recargo a los principales centros de la Costa Oeste que gestionan los flujos de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: Las Primas de Carga Especial Compensan la Mercantilización del Flete General

La carga general representó el 62,15% en 2025, mientras que la carga especial está destinada a crecer más rápido a una CAGR del 4,18% hasta 2031, a medida que los productos farmacéuticos, las baterías y los componentes aeroespaciales se expanden dentro de la combinación premium. Esta división refleja que los bienes estandarizados migran hacia canales digitales de precio al contado y alternativas marítimas cuando el tiempo lo permite, mientras que los envíos regulados y con control de temperatura recompensan a las redes certificadas con tarifas más altas y mayor retención. El tráfico farmacéutico depende de instalaciones controladas, embalaje validado y manipuladores capacitados que puedan documentar el cumplimiento en cada punto de transferencia, lo que sostiene los rendimientos premium y mejora la resiliencia del servicio. Los flujos de baterías de litio se concentran en cargueros dedicados y embalaje especializado, ya que los operadores cumplen con las normas de mercancías peligrosas, lo que limita la oferta y estabiliza los precios para los transitarios conformes. Los animales vivos y ciertos productos perecederos forman micronichos que requieren establos especializados, aprobaciones veterinarias y enrutamientos de tiempo definido, lo que añade una complejidad que las redes de carga general difícilmente podrán replicar de manera eficiente.[3]Asociación Internacional de Transporte Aéreo, "Reglamentos sobre Mercancías Peligrosas y Animales Vivos," IATA, iata.org

A medida que los segmentos especializados crecen, los programas de certificación como el CEIV Pharma de IATA se expanden por los centros de operaciones y elevan las barreras de entrada, lo que favorece a los operadores establecidos que invirtieron antes del punto de inflexión de la demanda. Los productos perecederos siguen siendo estacionales con picos premium durante eventos y festividades, y las divisiones de carga de las aerolíneas destacan el rendimiento en estos corredores para asegurar volúmenes recurrentes de productores y distribuidores. El equilibrio de volúmenes continúa inclinándose hacia el flete general en términos absolutos, pero la combinación de tarifas se desplaza hacia las categorías controladas y peligrosas, lo que respalda la estabilidad de los ingresos durante los ciclos de baja actividad. Estas dinámicas ayudan al mercado de transporte aéreo de carga a evitar caídas pronunciadas en un año de reajuste de tarifas cuando los precios de los flujos mercantilizados siguen bajo presión. La interacción entre los corredores estandarizados y los nichos regulados continuará definiendo cómo las redes asignan capital, formación y tecnología durante los próximos ciclos de planificación.

Por Destino: Los Flujos Internacionales Dominan mientras la Deslocalización Cercana Reequilibra los Corredores Regionales

Los destinos internacionales representaron el 75,45% en 2025 y se proyecta que crezcan a una CAGR del 4,80% hasta 2031, superando los flujos domésticos que mantienen una participación menor pero sirven ventanas críticas de reabastecimiento. Los recientes cambios en la política de minimis de EE. UU. alteraron el enrutamiento desde China hacia América del Norte y derivaron más paquetes hacia los corredores China-Europa, donde las aduanas, los aranceles y las estrategias de enrutamiento adquirieron mayor peso en el diseño de la red. La deslocalización cercana hacia México impulsó el tráfico dentro de América del Norte, y a medida que los nodos de manufactura se expandieron a lo largo de los estados fronterizos, los volúmenes aéreos se beneficiaron de los flujos de tiempo crítico que alimentan la producción justo a tiempo. Dentro de China, las redes aéreas domésticas escalaron con cargueros dedicados para atender a las ciudades de segundo y tercer nivel, lo que demuestra que los corredores domésticos siguen desempeñando un papel en el comercio minorista y el reabastecimiento sensibles a la velocidad. La complejidad internacional, incluidos el corretaje aduanero y las divisas, respalda márgenes más sólidos por envío que los tramos domésticos, lo que mantiene a los transitarios enfocados en la optimización transfronteriza y los servicios orientados al cumplimiento normativo.

Las redes domésticas en India crecieron a medida que el programa UDAN amplió la conectividad en aeropuertos desatendidos y mejoró la economía del flete de corta distancia en corredores seleccionados. Los transitarios continuaron desarrollando enrutamientos híbridos que combinan transporte por carretera y aéreo para equilibrar el costo con la velocidad a medida que las cadenas de suministro regionales evolucionaron en Asia y las Américas. El despacho previo digital y las declaraciones automatizadas reducen el tiempo de espera y ayudan a mantener los niveles de servicio en los tramos internacionales de mayor complejidad, un cambio que respalda la consistencia de precios para la distribución en múltiples países. A medida que los volúmenes internacionales absorben más tráfico de comercio electrónico y farmacéutico, se espera que el tamaño del mercado de transporte aéreo de carga vinculado a los flujos transfronterizos aumente con una base más amplia de envíos regulados y sensibles al tiempo. Estos factores mantienen los corredores internacionales como eje central de la planificación de redes, ya que la deslocalización cercana enriquece las densidades regionales en lugar de reemplazar los centros de larga distancia.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento mientras el Comercio Electrónico Ancla el Volumen

El comercio electrónico y minorista representó el 28,85% en 2025 y continuará anclando los volúmenes absolutos, mientras que la salud y los productos farmacéuticos muestran el crecimiento más rápido con una CAGR del 4,82% hasta 2031, respaldados por la expansión conforme con las Buenas Prácticas de Distribución y los requisitos de serialización. Los envíos de atención médica atraen tarifas premium debido a los controles estrictos, el registro de temperatura y la planificación de contingencias necesarios para prevenir desviaciones, lo que ayuda a proteger la rentabilidad a nivel de cartera. La Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. refuerza las expectativas de trazabilidad y promueve una mayor colaboración de datos con transportistas y transitarios para confirmar la custodia e integridad de los medicamentos envasados. En paralelo, los principales operadores invirtieron en infraestructura farmacéutica dedicada y aseguraron capacidad punto a punto para estabilizar los tiempos de rotación y la integridad durante los meses pico. Este impulso permite al mercado de transporte aéreo de carga apoyarse en una base estable de tráfico con temperatura controlada, incluso si los volúmenes de bienes de consumo se moderan.

La alta tecnología y la electrónica mantienen una participación significativa en los corredores de larga distancia, ya que el suministro de semiconductores respalda las aplicaciones de servidores, automotrices e industriales con estrictos plazos de entrega y alta densidad de valor. Los flujos automotrices e industriales utilizan servicios de aeronave en tierra cuando la escasez de unidades amenaza las líneas de ensamblaje, lo que sostiene servicios adicionales premium en la cartera más amplia. Los productos perecederos y frescos siguen siendo estacionales, y las divisiones de carga de las aerolíneas refinan los horarios y las capacidades de frío para asegurar contratos recurrentes con productores y distribuidores en América Latina y Oceanía. Las cotizaciones digitales en el comercio electrónico facilitan la licitación rápida, pero comprimen los márgenes en los paquetes estandarizados, lo que desplaza el énfasis hacia la excelencia operativa y la visibilidad basada en datos para la retención. En todos los mercados finales, el mercado de transporte aéreo de carga continúa equilibrando los flujos minoristas de alto volumen con el tráfico industrial de alto margen y tiempo crítico en atención médica que estabiliza los rendimientos.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de mercado del 40,70% en 2025 y se prevé que crezca a una CAGR del 7,80% hasta 2031, liderado por las exportaciones de semiconductores de Taiwán y Corea del Sur, el creciente rendimiento farmacéutico en India y los desplazamientos de producción dentro del Sudeste Asiático que profundizan los flujos dentro de Asia y los vínculos de larga distancia con Occidente. Las exportaciones de Taiwán reflejaron un sólido crecimiento interanual en 2024 alineado con las inversiones relacionadas con la inteligencia artificial, mientras que el apoyo político de India a los biosimilares y los biológicos reforzó la construcción de capacidad en los principales centros de operaciones. La demanda dentro de Asia mostró un sólido impulso hasta finales de 2025, lo que ayudó a suavizar la estacionalidad y estabilizar los factores de carga en los servicios regionales. Tras el cambio en la política de minimis de EE. UU. en mayo de 2025, más paquetes transfronterizos fueron enrutados hacia canales con destino a Europa, y los operadores ajustaron las estrategias de consolidación y aduanas en respuesta. Japón y Corea del Sur mantuvieron flujos premium a través de componentes electrónicos y automotrices, y las aerolíneas invirtieron en capacidad de transporte para respaldar mayores envíos de memoria y pantallas en los corredores transpacíficos.

Europa representó una participación estimada del 25% en 2025, respaldada por concentrados clústeres farmacéuticos y sólidos centros de operaciones como Fráncfort y París que procesan grandes volúmenes de flete de larga distancia. Los volúmenes de carga aérea de la Unión Europea crecieron en 2024 a medida que se expandieron los corredores comerciales con Asia Oriental, y los paquetes de comercio electrónico redirigidos hacia puntos de entrada europeos reforzaron el papel de los centros de operaciones del Benelux y Alemania como plataformas de consolidación para el continente. ReFuelEU Aviation introdujo un mandato de mezcla del 2% de combustible de aviación sostenible a partir de 2025, lo que elevó los costos operativos de las aerolíneas que parten de aeropuertos de la Unión Europea y añadió una nueva dimensión a la economía de los corredores y los precios para los clientes. El Sistema de Comercio de Emisiones de la Unión Europea eliminó las asignaciones gratuitas en 2026, lo que aumentó la carga de costos de carbono para las aerolíneas y se trasladó a las facturas de los transitarios tanto en los vuelos dentro de la Unión Europea como en los internacionales. La inversión en instalaciones aeroportuarias continuó mejorando el rendimiento, ya que los grandes operadores se prepararon para flujos sostenidos Asia-Europa con capacidad, características de sostenibilidad y acceso directo a aeronaves para mejorar los tiempos de rotación.[4]Comisión Europea, "Estadísticas y Política de Carga Aérea," Comisión Europea, europa.eu

América del Norte mantuvo una participación estimada del 30% en 2025, ya que el consumo de comercio electrónico, la escala de manufactura farmacéutica y la deslocalización cercana hacia México reforzaron el tráfico transfronterizo y de larga distancia. El crecimiento de las exportaciones de México hacia Estados Unidos respaldó mayores volúmenes aéreos regionales, mientras las plataformas exploraron modelos de distribución que mantienen niveles de servicio de dos a cinco días dentro de las restricciones arancelarias y de enrutamiento. El rendimiento de Canadá aumentó en 2025, con Vancouver y Toronto actuando como anclas para el tráfico transpacífico y farmacéutico a pesar de las limitaciones de capacidad en los aeropuertos secundarios. Una sentencia de la Corte Suprema de EE. UU. en 2026 cambió la dinámica arancelaria e introdujo flujos de reembolso a corto plazo, lo que añadió incertidumbre a los patrones de reserva y los precios para 2026, mientras las medidas sectoriales permanecieron vigentes para las categorías prioritarias. En toda la región, la demanda de semiconductores vinculada a la infraestructura de inteligencia artificial continuó impulsando los flujos entrantes desde Asia, lo que respaldó el mercado de transporte aéreo de carga durante los cambios en el enrutamiento de paquetes minoristas.

Oriente Medio y África juntos mantuvieron una participación estimada del 9% al 10% en 2025, con Dubái y Doha liderando como centros de transbordo para las rutas troncales Este-Oeste y desempeñando un papel más importante durante los eventos de reenrutamiento. Los pedidos adicionales de cargueros anunciados en 2026 por las principales aerolíneas del Golfo reforzaron la conectividad de larga distancia, ya que las perturbaciones globales del espacio aéreo obligaron a rutas alternativas que preservan la integridad de la carga. En América del Sur, Brasil ancló los flujos regionales y respaldó las exportaciones de productos perecederos que dependen del transporte aéreo para proteger la vida útil durante las ventanas clave de cosecha, mientras que nuevos acuerdos de interconexión mejoraron la cobertura de la red. Las mejoras aduaneras en aeropuertos brasileños seleccionados mejoraron la previsibilidad para la carga sensible al tiempo, aunque persisten cuellos de botella en otros puntos de entrada. Las exportaciones hortícolas de Kenia mantuvieron activos los corredores África-Europa, y los esfuerzos por diversificarse más allá de las flores continuaron a medida que las partes interesadas buscaban una mayor utilización durante todo el año.

Panorama Competitivo

El mercado muestra una consolidación moderada en la cima, con beneficios de escala en adquisiciones, plataformas digitales y capacidad controlada que sustentan la estabilidad del servicio durante los períodos pico y las perturbaciones. DSV completó la adquisición de DB Schenker por EUR 14.300 millones (USD 16.820 millones), apuntó a DKK 9.000 millones (USD 1.410 millones) en oportunidades anuales para 2027 y amplió su alcance global, lo que estableció un punto de referencia para la integración impulsada por la escala dentro del mercado de transporte aéreo de carga. La adquisición de CargoPartners por parte de Nippon Express y la adquisición de Movianto por parte de Yusen Logistics profundizaron la especialización sectorial en Europa y mejoraron la capacidad logística de atención médica integrada con redes de transitarios globales. Los operadores establecidos invirtieron en precios dinámicos, visibilidad y automatización para acelerar el proceso de cotización a reserva y orquestar enrutamientos de múltiples tramos en tiempo real para carga de tiempo definido, regulada y de alto valor. Estos movimientos refuerzan la fidelización en verticales complejos y respaldan los niveles premium que defienden los márgenes ante la variabilidad de las tarifas base.

Las plataformas orientadas a la tecnología aceleraron las conexiones directas con aerolíneas y agentes para agilizar las reservas de pequeñas y medianas empresas y proporcionar precios transparentes en tiempo casi real. Las divisiones de carga de las aerolíneas expandieron las redes de fuselaje ancho y fuselaje estrecho regional que conectan los centros de producción con los centros de consumo, lo que intensificó la competencia por las cuentas empresariales en corredores donde el transporte predecible es crítico. Los grandes transitarios aumentaron los programas de chárter y los arrendamientos a largo plazo para limitar la exposición a los recortes de asignación de las aerolíneas y estabilizar el servicio para los clientes premium durante los picos del cuarto trimestre y las perturbaciones de enrutamiento. La combinación de escala, especialización sectorial y capacidad controlada es fundamental para ganar y retener clientes regulados cuyos productos generan mayores rendimientos y estrictas métricas de servicio. Estas dinámicas continúan definiendo el mercado de transporte aéreo de carga como contratos que enfatizan la resiliencia operativa y la transparencia de datos.

Los requisitos de sostenibilidad añadieron una nueva capa a la diferenciación competitiva, con transitarios que ofrecen niveles de servicio ecológico que incluyen contribuciones de combustible de aviación sostenible e informes de emisiones a nivel de envío alineados con los objetivos climáticos corporativos. Kintetsu World Express ejecutó acuerdos de combustible de aviación sostenible para ayudar a reducir las emisiones de Alcance 3 en cooperación con socios aerolíneas, mientras expandía su presencia en CEIV Pharma para atender los corredores de atención médica de alto crecimiento. DHL lanzó un carguero farmacéutico B777 dedicado y amplió su inversión en logística de salud para construir capacidad y control en corredores críticos. A medida que las regulaciones se expanden por las regiones y las partes interesadas buscan reducciones de emisiones medibles, los operadores que unifiquen la contabilidad de carbono, el enrutamiento y la planificación de capacidad pueden mantener una ventaja duradera en licitaciones y renovaciones. Estos cambios continúan dando forma al camino del mercado de transporte aéreo de carga a través de 2026 y más allá, a medida que los cargadores evalúan a los socios en función de la fiabilidad, la visibilidad y los resultados de sostenibilidad verificados.

Líderes de la Industria de Transporte Aéreo de Carga

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

DSV

UPS Supply Chain Solutions

Expeditors International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Group amplió su Red de Cadena de Frío de Carga Aérea con un carguero Boeing 777 dedicado que opera entre Bruselas y Cincinnati, integrado con zonas exclusivas para productos farmacéuticos y una inversión más amplia de EUR 2.000 millones (USD 2.320 millones) en logística de salud.

- Febrero de 2026: Savino Del Bene adquirió dos operadores con sede en los Países Bajos para reforzar la cobertura en el norte de Europa y abrió una nueva oficina en Budapest para atender la demanda de Europa Central.

- Febrero de 2026: LX Pantos adquirió un centro logístico a gran escala en Katowice, Polonia, destinado a servir como centro europeo de apoyo a las empresas coreanas y la futura logística de reconstrucción.

- Diciembre de 2025: GEODIS amplió su red sudamericana a través de un acuerdo de interconexión con Atlas Air y MAS, mejorando la conectividad en Brasil, Colombia, Panamá, Chile y Costa Rica con enlaces directos desde Asia-Pacífico a través de México.

Alcance del Informe Global del Mercado de Transporte Aéreo de Carga

El Informe del Mercado de Transporte Aéreo de Carga está Segmentado por Tipo de Carga (Carga General, Carga Especial y Otros), por Destino (Internacional, Doméstico), por Industria de Usuario Final (Comercio Electrónico & Minorista, Manufactura & Automotriz, Salud & Farmacéutica, Productos Perecederos & Frescos, y Más), y por Geografía (América del Norte, América del Sur, Asia-Pacífico y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Carga General |

| Carga Especial y Otros |

| Internacional |

| Doméstico |

| Comercio Electrónico y Minorista |

| Manufactura y Automotriz |

| Salud y Farmacéutica |

| Productos Perecederos y Frescos |

| Alta Tecnología y Electrónica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Carga | Carga General | |

| Carga Especial y Otros | ||

| Por Destino | Internacional | |

| Doméstico | ||

| Por Industria de Usuario Final | Comercio Electrónico y Minorista | |

| Manufactura y Automotriz | ||

| Salud y Farmacéutica | ||

| Productos Perecederos y Frescos | ||

| Alta Tecnología y Electrónica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de transporte aéreo de carga?

El tamaño del mercado de transporte aéreo de carga fue de USD 95.270 millones en 2025 y se prevé que alcance USD 126.550 millones en 2031 a una CAGR del 4,06%.

¿Qué tipo de carga se expande más rápido dentro del transporte aéreo de carga?

La carga especial es la categoría de más rápido crecimiento con una CAGR del 4,18% hasta 2031, respaldada por cadenas de frío farmacéuticas, baterías de litio y componentes aeroespaciales.

¿Cómo están afectando los cambios de política a los flujos de comercio electrónico transfronterizo?

La suspensión de la exención de minimis de EE. UU. para los envíos de origen chino en 2025 y las propuestas de la Unión Europea para eliminar los umbrales de bajo valor están desplazando el enrutamiento hacia Europa y recompensando a los transitarios con sólidas capacidades digitales de despacho aduanero.

¿Qué región lidera y cuál crece más rápido en el transporte aéreo de carga?

Asia-Pacífico lidera con una participación del 40,70% en 2025 y también es la de más rápido crecimiento con una CAGR del 7,80% hasta 2031, impulsada por los semiconductores y la expansión de las exportaciones farmacéuticas.

¿Qué regulaciones están influyendo más en los costos en 2026?

La eliminación de las asignaciones gratuitas del Sistema de Comercio de Emisiones de la Unión Europea y los requisitos de mezcla de combustible de aviación sostenible de ReFuelEU aumentaron los costos relacionados con el carbono en las salidas desde la Unión Europea, que las aerolíneas han trasladado a los cargadores y transitarios.

¿Dónde están invirtiendo los principales transitarios para la resiliencia y el crecimiento?

Las inversiones se centran en capacidad e instalaciones dedicadas a productos farmacéuticos, transporte controlado de cargueros y chárteres, y plataformas digitales para precios, visibilidad e informes de emisiones a nivel de envío.

Última actualización de la página el: