Tamaño y participación del mercado de transporte de carga digital de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

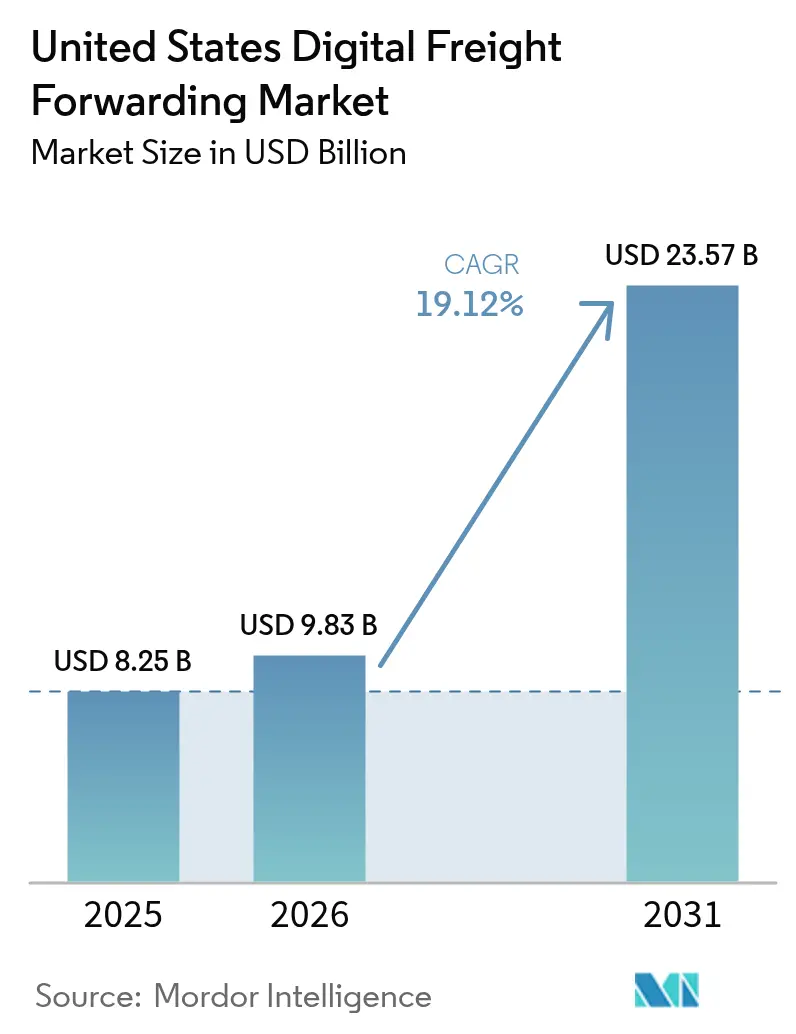

| Tamaño del mercado en el año base (2025) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga digital de Estados Unidos por Mordor Intelligence

El mercado de transporte de carga digital de Estados Unidos fue valorado en 8,25 mil millones de USD en 2025 y se estima que crecerá desde 9,83 mil millones de USD en 2026 hasta alcanzar los 23,57 mil millones de USD en 2031, a una CAGR del 19,12% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de paquetes de comercio electrónico, el acelerado proceso de relocalización cercana hacia México y el despliegue del Entorno Comercial Automatizado (ACE) han situado la visibilidad en tiempo real, el despacho aduanero automatizado y la colaboración basada en API en el centro del mercado de transporte de carga digital de Estados Unidos. Las plataformas que se alinean con las nuevas normas de ciberincidentes de la SEC mediante el mantenimiento del cumplimiento SOC-2 están atrayendo a grandes cargadores que buscan infraestructuras de datos resilientes. Mientras tanto, los motores de precios impulsados por IA están mitigando la volatilidad de las tarifas spot del transporte marítimo, y las iniciativas de relocalización cercana están reconfigurando los corredores de comercio transfronterizo, que ahora superan los 320.000 movimientos de carga anuales. Estas fuerzas desbloquean colectivamente nuevas oportunidades para que los proveedores ágiles optimicen costos, mejoren la fiabilidad de los envíos y profundicen la lealtad de los clientes.

Conclusiones clave del informe

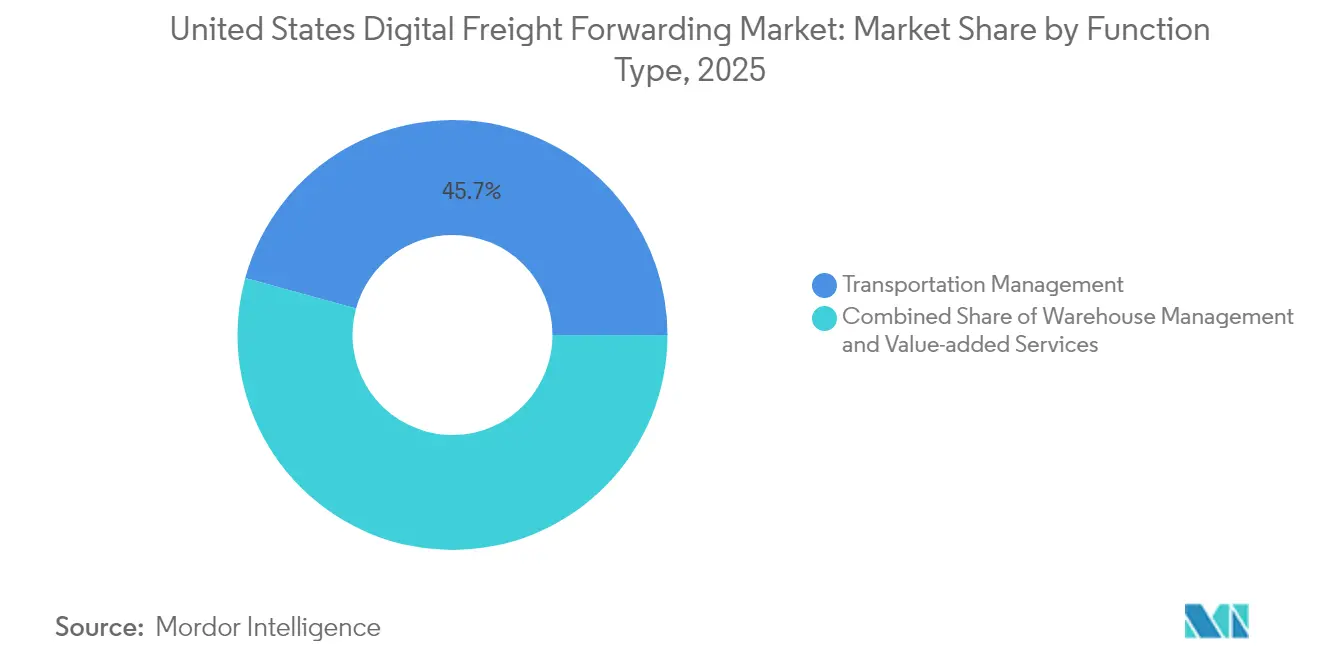

- Por función, la gestión del transporte captó el 45,72% de la participación del mercado de transporte de carga digital de Estados Unidos en 2025, mientras que los servicios de valor agregado avanzan a una CAGR del 10,94% hasta 2031.

- Por usuario final, el comercio minorista y el comercio electrónico representaron el 36,48% del tamaño del mercado de transporte de carga digital de Estados Unidos en 2025, mientras que salud y farmacéutica registra el mayor crecimiento con una CAGR del 11,86% hasta 2031.

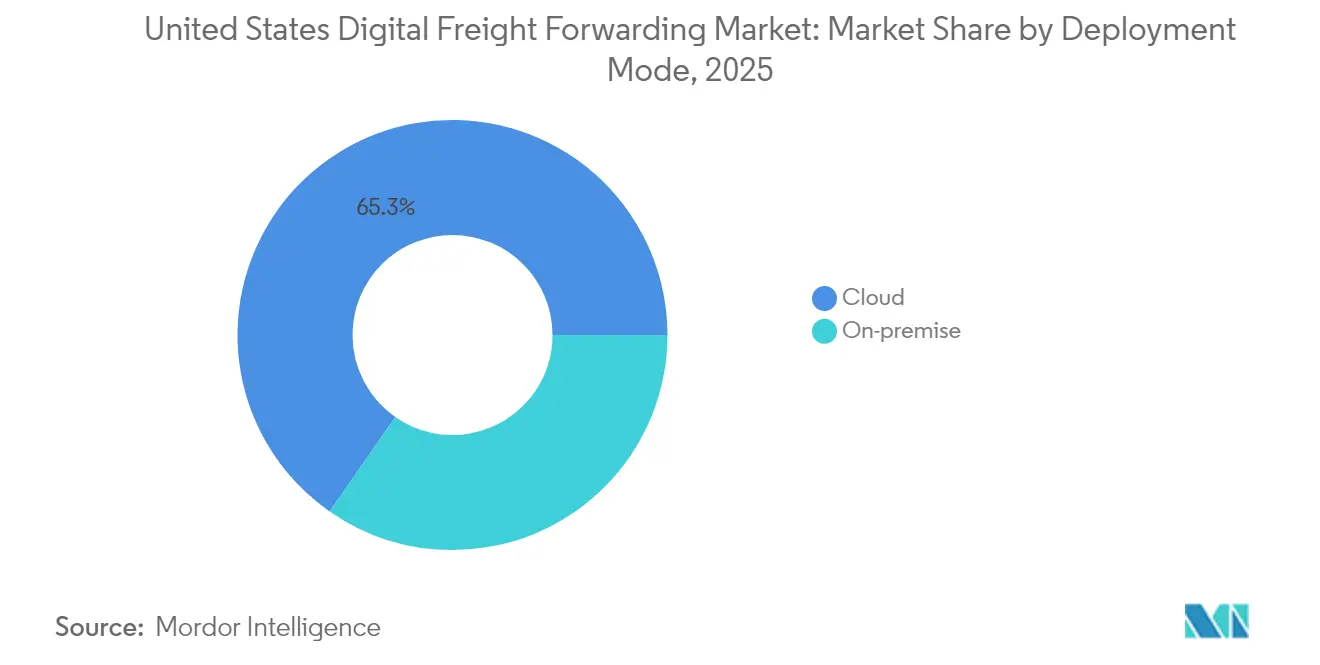

- Por modo de implementación, las soluciones en la nube dominaron con una participación del 65,32% en 2025 y también se expanden más rápidamente a una CAGR del 9,98% hasta 2031.

- Por tipo de empresa, las grandes empresas representaron el 53,22% de la participación en 2025, mientras que el segmento de pymes crece a una CAGR del 9,05% hasta 2031.

- Por región de EE. UU., el Oeste lideró con una participación del 28,64% en 2025; el Sur registra el crecimiento más rápido con una CAGR del 15,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de transporte de carga digital de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa los volúmenes de importación de paquetes pequeños | +3.2% | Nacional; enfoque en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Demanda de visibilidad de envíos de extremo a extremo y análisis en tiempo real | +2.8% | Nacional; en etapa temprana en el Oeste y el Sur | Corto plazo (≤ 2 años) |

| El despacho aduanero digitalizado a través del ACE y el USMCA reduce el tiempo de espera en puerto | +2.1% | Estados fronterizos; expansión a nivel nacional | Largo plazo (≥ 4 años) |

| Las normas de ciberincidentes de la SEC impulsan plataformas con cumplimiento SOC-2 | +1.9% | Nacional; grandes empresas | Mediano plazo (2-4 años) |

| La relocalización cercana hacia México estimula corredores digitales transfronterizos | +3.4% | Sur y Oeste | Largo plazo (≥ 4 años) |

| La moderación de las tarifas de ciberseguro desbloquea la adopción en el mercado medio | +1.8% | Nacional; enfoque en pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que impulsa los volúmenes de importación de paquetes pequeños

El comercio electrónico de EE. UU. alcanzó 833,8 mil millones de USD en 2024, representando el 15,5% del comercio minorista total, y los paquetes transfronterizos ya representan el 5% de ese valor. Se proyecta que los volúmenes de paquetes alcancen los 29 mil millones para 2029 a una CAGR del 5%, saturando las redes de última milla y forzando un cambio hacia la gestión de envíos de alto volumen y bajo valor. Los transitarios de carga digital están incorporando algoritmos aduaneros automatizados y optimización de rutas mediante IA para gestionar miles de entradas diarias bajo el Tipo de Entrada 86. Las expectativas del comercio minorista en tiempo real obligan a los transportistas a ofrecer envíos de dos días a bajo costo, intensificando la presión sobre los transitarios tradicionales para que se digitalicen. Las empresas que carecen de estas capacidades corren el riesgo de perder participación en el mercado de transporte de carga digital de Estados Unidos frente a competidores nativos de tecnología capaces de procesar datos de paquetes pequeños a escala[1]"ACE y Sistemas Automatizados," Oficina de Aduanas y Protección Fronteriza de EE. UU., cbp.gov.

Demanda de visibilidad de envíos de extremo a extremo y análisis en tiempo real

Solo el 20% de los transitarios contaba con visibilidad integral en 2024, y sin embargo los cargadores valoran cada vez más la fiabilidad por encima de la velocidad pura. Los sensores IoT, los paneles de control en la nube y el análisis predictivo están reemplazando los correos electrónicos de estado manual, lo que permite una gestión proactiva de excepciones. McKinsey señala que el 90% de los consumidores estadounidenses aún priorizan el costo, pero la entrega puntual sigue siendo obligatoria. La plataforma de IA generativa de Uber Freight ilustra el beneficio: 24 millones de cargas procesadas anualmente con predicciones dinámicas de ETA y sugerencias de rutas alternativas. Esta capacidad diferencia cada vez más a los proveedores a medida que los cargadores exigen servicios ricos en datos.

Despacho aduanero digitalizado a través del ACE y el USMCA que reduce el tiempo de espera en puerto

La modernización del ACE por parte de la CBP ahora automatiza los avisos de detención de carga y solicita los ID de ACE obligatorios, reduciendo el papeleo y el tiempo de espera en los puertos. Las disposiciones del USMCA, incluido el umbral de minimis del Tipo de Entrada 86, permiten que las mercancías valoradas en menos de 800 USD pasen el control aduanero más rápidamente, impulsando aún más el mercado de transporte de carga digital de Estados Unidos. Los transitarios digitales integran las API del ACE con los motores de enrutamiento para proporcionar verificaciones de cumplimiento en tiempo real, minimizando el error humano. A medida que los cuellos de botella en el procesamiento se reducen, el rendimiento en la frontera aumenta, atrayendo a más cargadores hacia plataformas listas para API[2]"Informe de Software WMS 2024," STIQ, stiqreport.com.

Relocalización cercana hacia México que estimula corredores digitales transfronterizos

México superó a China como principal socio comercial de Estados Unidos en 2024, registrando 475,6 mil millones de USD en comercio bilateral. Se prevé que la inversión extranjera directa en México supere los 60 mil millones de USD para 2027, respaldando 450 nuevas fábricas a lo largo de la frontera. Los flujos de contenedores de China a México aumentaron un 59,7% en enero de 2024 y otro 26,2% en julio, lo que subraya el cambio de rumbo. Los transitarios de carga digital están incorporando módulos de factura Carta Porte, seguimiento multimodal y motores de ETA impulsados por IA para gestionar los movimientos transfronterizos en tiempo casi real. Estas capacidades acortan los plazos de despacho aduanero, mejoran el cumplimiento y fortalecen la confianza de los cargadores en el mercado de transporte de carga digital de Estados Unidos.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La base fragmentada de transportistas ralentiza la incorporación de API | -2.1% | Nacional; regiones fragmentadas | Mediano plazo (2-4 años) |

| La volatilidad de las tarifas spot del transporte marítimo dificulta la precisión de las cotizaciones instantáneas | -1.8% | Zonas costeras, con alta concentración de importaciones | Corto plazo (≤ 2 años) |

| Los incidentes de ransomware interrumpen las plataformas tecnológicas de logística | -1.4% | Nacional; regiones con alta concentración tecnológica | Corto plazo (≤ 2 años) |

| El aumento de las primas de seguro para el transporte por carretera infla los costos de corretaje | -2.3% | Nacional; rutas de alto riesgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La base fragmentada de transportistas ralentiza la incorporación de API

Estados Unidos alberga más de 80.000 transportistas de carga por carretera, muchos de los cuales carecen de infraestructuras de TI modernas, lo que complica las integraciones de plataformas. Los transitarios digitales destinan recursos desproporcionados a flujos de trabajo híbridos manuales y digitales, retrasando la ampliación de la red. Aunque los kits de incorporación simplificados y los puentes de API de bajo código ayudan, persisten las disparidades regionales y los plazos de incorporación se alargan, reduciendo la tasa de crecimiento alcanzable para el mercado de transporte de carga digital de Estados Unidos.

La volatilidad de las tarifas spot del transporte marítimo dificulta la precisión de las cotizaciones instantáneas

Los precios del transporte marítimo global oscilaron bruscamente en 2024-2025, ya que los desequilibrios de capacidad y las tensiones geopolíticas alteraron los itinerarios de navegación. Los motores de precios digitales tienen dificultades para mantener las cotizaciones alineadas con las oscilaciones del mercado en tiempo real, lo que arriesga la erosión de los márgenes. Los transitarios establecidos con contratos a largo plazo pueden ofrecer precios más bajos que las cotizaciones spot de los nativos tecnológicos, debilitando el posicionamiento competitivo. Los modelos predictivos basados en IA mejoran la precisión, pero no pueden neutralizar completamente la volatilidad, lo que impone un lastre sobre la percepción del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: la gestión del transporte extiende su liderazgo digital

La gestión del transporte representó el 45,72% de la participación del mercado de transporte de carga digital de Estados Unidos en 2025, lo que subraya la prioridad de los cargadores por optimizar la selección de rutas, el rendimiento de los transportistas y la planificación de rutas. Los algoritmos de IA ahora equilibran la combinación de carga entre tierra, mar y aire para reducir los kilómetros vacíos y acortar el tiempo de espera. Las API en tiempo real alinean a conductores, almacenes y agentes de aduanas, lo que permite a las plataformas automatizar la licitación entre más de 400.000 conductores de camiones de EE. UU. Esta eficiencia permite a los transitarios procesar importaciones minoristas de alto volumen manteniendo la calidad del servicio.

Los servicios de valor agregado registran la CAGR más rápida del 10,94% a medida que los cargadores demandan paneles de control consolidados que integran corretaje aduanero, seguros y análisis de cumplimiento comercial. Los modelos de aprendizaje automático leen facturas comerciales, identifican oportunidades de ahorro en aranceles y sugieren Incoterms alternativos. El conjunto de funciones convergentes anima a los cargadores a preferir plataformas unificadas, profundizando los ingresos por cuenta y ampliando la escala dentro del mercado de transporte de carga digital de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuarios finales: el comercio minorista y el comercio electrónico siguen siendo el segmento vertical de referencia

El comercio minorista y el comercio electrónico captaron el 36,48% del tamaño del mercado de transporte de carga digital de Estados Unidos en 2025, impulsados por una penetración del comercio minorista en línea del 15,5% y el auge de las importaciones de paquetes de bajo valor. Los minoristas omnicanal integran los sistemas de gestión de pedidos con las API de los transitarios digitales para gestionar el reabastecimiento de tiendas y las entregas a consumidores a través de una única interfaz. Los flujos de trabajo de logística inversa también ganan impulso, con tasas de devolución que promedian el 16% en el sector de la indumentaria.

Salud y farmacéutica exhibe la CAGR más alta del 11,86% hasta 2031, lo que refleja estrictas necesidades de control de temperatura y trazabilidad. El despliegue de combustible de aviación sostenible de FedEx y los análisis de cadena de frío habilitados por IA ilustran la demanda de rutas especializadas. Los transitarios digitales aprovechan los embalajes con sensores y los repositorios de datos con cumplimiento regulatorio para ganar contratos de envíos de productos biológicos sensibles al tiempo.

Por modo de implementación: las plataformas en la nube impulsan la escalabilidad

Las implementaciones en la nube reclamaron una participación del 65,32% y continúan superando a los sistemas locales a una CAGR del 9,98% en DHL.COM. Las arquitecturas multiusuario reducen drásticamente los gastos generales de TI y otorgan a las pymes acceso a módulos de nivel empresarial a través de modelos de suscripción. Las canalizaciones de integración continua lanzan nuevas funciones semanalmente, como la detección de fraudes mediante IA y el seguimiento automatizado de cargos por detención, lo que aumenta la fidelización.

La implementación local sigue siendo un nicho para los cargadores con alta regulación y las entidades gubernamentales que requieren entornos con separación de red. Incluso en este caso, las soluciones híbridas canalizan datos saneados hacia la nube para su análisis, preservando al mismo tiempo el control local, lo que refuerza la migración del mercado de transporte de carga digital de Estados Unidos hacia arquitecturas flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de empresa: las grandes empresas anclan los ingresos, las pymes aceleran la adopción

Las grandes empresas aportan el 53,22% de los ingresos de la plataforma, aprovechando complejas cadenas de suministro globales y un mayor gasto en flete que justifica las licencias empresariales. Sus necesidades de licitación multimodal presionan a los proveedores para que integren módulos de transporte aéreo, marítimo, ferroviario y de paquetería en un único panel de control, mientras que las certificaciones SOC-2 e ISO 27001 siguen siendo innegociables.

Las pymes crecen a una CAGR del 9,05% a medida que la reducción de las primas de ciberseguro y las herramientas de incorporación de bajo código reducen las barreras. Los proveedores empaquetan flujos de trabajo de mejores prácticas y controles de cumplimiento integrados para compensar la experiencia interna limitada. Estos efectos de red atraen a más transportistas, enriqueciendo las opciones de tarifas y alimentando un crecimiento de ciclo virtuoso para el mercado de transporte de carga digital de Estados Unidos.

Análisis geográfico

El Oeste representa el 28,64% del mercado de transporte de carga digital de Estados Unidos, anclado por los puertos de Los Ángeles y Long Beach, que mueven aproximadamente el 40% de las importaciones de contenedores de EE. UU. Las empresas tecnológicas con sede en California cocrean API y realizan pruebas beta de módulos de aprendizaje automático, acelerando la adopción comercial. Los persistentes riesgos de ciberseguridad —40 millones de ataques mensuales en el Puerto de Los Ángeles— hacen que el cifrado robusto y los marcos de confianza cero sean requisitos básicos para los proveedores.

El Sur registra la CAGR más rápida del 15,21% a medida que México se convirtió en el principal socio comercial de EE. UU., impulsando 20.900 cruces mensuales de camiones solo a través de Texas. Las plantas automotrices y electrónicas relocalizadas cerca de la frontera dependen de flujos de documentos con cumplimiento de Carta Porte y coordinación multimodal. La emergencia de Florida como centro del comercio latinoamericano amplía aún más la demanda regional de servicios de corretaje bilingüe y motores de clasificación arancelaria.

Los corredores del Noreste y el Medio Oeste mantienen un crecimiento constante. El Noreste se beneficia de las importaciones farmacéuticas a través del Puerto de Nueva York/Nueva Jersey y de una mayor actividad de comercio electrónico, mientras que el cinturón automotriz del Medio Oeste digitaliza la logística para apoyar las cadenas de suministro de baterías para vehículos eléctricos. Inversiones como la mejora sistémica de 1.000 millones de USD de Norfolk Southern, que incluye cinco portales digitales de inspección de trenes, mejoran la visibilidad del flete ferroviario. En conjunto, estos avances refuerzan el impulso nacional en el mercado de transporte de carga digital de Estados Unidos.

Panorama competitivo

El campo competitivo sigue siendo moderadamente fragmentado incluso a medida que la consolidación se acelera. La adquisición de Schenker por parte de DSV por 14.300 millones de EUR (15.780 millones de USD) se cerró en abril de 2025, dando origen a un gigante de 160.000 empleados que proyecta 9.000 millones de DKK (1.330 millones de USD) en sinergias anuales para 2028 en DSV.COM. Los operadores tradicionales también renuevan sus infraestructuras tecnológicas internas; la plataforma integrada con ACE de C.H. Robinson ahora envía alertas de cumplimiento en tiempo real. Los jugadores digitales puros como Flexport despliegan microservicios para integrarse a la perfección con los sistemas ERP de los cargadores, mientras que las herramientas de IA generativa de Uber Freight automatizan la licitación y la previsión de rutas en 20.000 millones de USD de flete gestionado.

Los libros de jugadas estratégicas se agrupan en tres grupos. Los gigantes heredados adquieren activos para lograr profundidad digital de extremo a extremo; los nativos tecnológicos apuestan doblemente por especializaciones verticales como la cadena de frío; y las plataformas de orquestación agregan proveedores de nicho a través de API abiertas, ofreciendo valor modular. Quedan espacios en blanco en la logística sanitaria, donde el cumplimiento de la FDA disuade a los operadores más pequeños, y en el comercio electrónico transfronterizo, donde la variabilidad aduanera recompensa a los motores de clasificación algorítmica. A medida que los precios impulsados por IA maduran y la resiliencia cibernética se convierte en un requisito básico, la ventaja competitiva depende del talento en ciencia de datos, la densidad de la red de transportistas y la amplitud de los módulos de valor agregado integrados en el mercado de transporte de carga digital de Estados Unidos.

Líderes de la industria del transporte de carga digital de Estados Unidos

Flexport

Uber Freight

Convoy

C.H. Robinson (Navisphere)

Loadsmart

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Flexport desinvirtió la plataforma tecnológica Convoy a DAT Freight & Analytics por 250 millones de USD, ampliando el conjunto de herramientas digitales de DAT sin costo inicial para los usuarios.

- Mayo de 2025: Uber Freight actualizó su suite de IA, gestionando actualmente 20.000 millones de USD en volumen de flete y 24 millones de cargas anuales.

- Abril de 2025: DSV completó su adquisición de DB Schenker por aproximadamente 106.700 millones de DKK (15.790 millones de USD), con el objetivo de alcanzar 9.000 millones de DKK (1.330 millones de USD) en sinergias anuales y reconfigurar las clasificaciones del mercado mundial.

- Febrero de 2025: Flexport relanzó la plataforma Convoy, conectando a 400.000 conductores y 80.000 transportistas a través de una red digital unificada.

Alcance del informe del mercado de transporte de carga digital de Estados Unidos

Los transitarios de carga digital utilizan herramientas digitales que ayudan a agilizar el flujo de comunicación y a obtener rápidamente actualizaciones de estado sobre cualquier envío. El transitario de carga digital emplea un sistema completamente transparente que compara a varios cargadores para ofrecer el mejor trato a los clientes.

El informe incluye un análisis de antecedentes completo del mercado de transporte de carga digital de EE. UU., que comprende la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las tendencias geográficas y el impacto del COVID-19. El mercado de transporte de carga digital de EE. UU. está segmentado por modo de transporte (marítimo, aéreo y terrestre) y por tipo de empresa (pymes y grandes empresas y gobiernos). El informe ofrece el tamaño del mercado y las previsiones para el mercado de transporte de carga digital de EE. UU. en valor (miles de millones de USD) para todos los segmentos anteriores.

| Gestión del transporte | Terrestre |

| Marítimo | |

| Aéreo | |

| Gestión de almacenes | |

| Servicios de valor agregado |

| Comercio minorista y comercio electrónico |

| Manufactura |

| Salud y farmacéutica |

| Automotriz |

| Otros |

| Nube |

| Local |

| Pymes |

| Grandes empresas y entidades gubernamentales |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por función | Gestión del transporte | Terrestre |

| Marítimo | ||

| Aéreo | ||

| Gestión de almacenes | ||

| Servicios de valor agregado | ||

| Por usuarios finales | Comercio minorista y comercio electrónico | |

| Manufactura | ||

| Salud y farmacéutica | ||

| Automotriz | ||

| Otros | ||

| Por modo de implementación | Nube | |

| Local | ||

| Por tipo de empresa | Pymes | |

| Grandes empresas y entidades gubernamentales | ||

| Por región de EE. UU. | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de transporte de carga digital de Estados Unidos en 2026?

El tamaño del mercado de transporte de carga digital de Estados Unidos se sitúa en 9,83 mil millones de USD en 2026 y está configurado para crecer rápidamente a una CAGR del 19,12% hasta 2031.

¿Qué segmento tiene la mayor participación de mercado por función?

La gestión del transporte lidera con una participación del 45,72%, lo que refleja el enfoque de los cargadores en el enrutamiento optimizado y la coordinación de transportistas.

¿Por qué la región Sur crece más rápido que otras regiones de EE. UU.?

La relocalización cercana hacia México y el aumento del comercio transfronterizo están impulsando al Sur a una CAGR del 15,21% hasta 2031.

¿Qué papel desempeña la implementación en la nube en el transporte de carga digital?

Las soluciones en la nube representan el 65,32% de las implementaciones, ofreciendo acceso escalable y basado en suscripción a análisis avanzados y visibilidad en tiempo real.

¿Cómo están reformando las herramientas de IA las operaciones de transporte de carga?

La IA respalda la fijación de precios predictiva, la previsión de ETA en tiempo real y la gestión automatizada de excepciones, lo que permite a plataformas como Uber Freight procesar 24 millones de cargas anualmente.

¿Qué segmento vertical de usuarios finales se expande más rápidamente?

Salud y farmacéutica es el segmento de usuarios finales de más rápido crecimiento con una CAGR del 11,86%, impulsado por el estricto cumplimiento normativo y las necesidades de cadena de frío.

Última actualización de la página el: