Tamaño y participación del mercado de Freight Forwarding

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 602.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 776.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Freight Forwarding por Mordor Intelligence

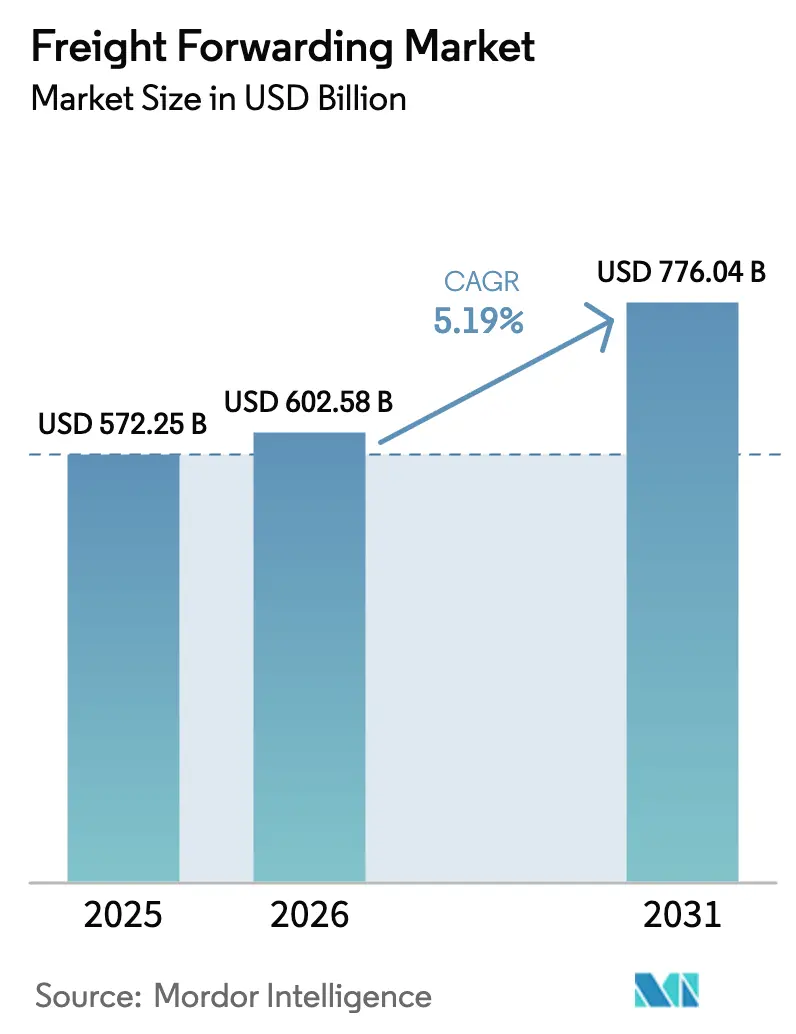

Se espera que el tamaño del mercado de Freight Forwarding crezca de USD 572,25 mil millones en 2025 a USD 602,58 mil millones en 2026 y se prevé que alcance USD 776,04 mil millones en 2031 a una CAGR del 5,19% durante 2026-2031.

El crecimiento proviene del auge de los paquetes de comercio electrónico transfronterizo que fragmentan las cargas de contenedores, los mandatos de acercamiento de la producción que comprimen los plazos de entrega y la expansión de los corredores de cadena de frío para medicamentos biológicos y alimentos frescos. La demanda multimodal se amplía a medida que los cargadores combinan transporte marítimo, ferroviario y aéreo para evitar cuellos de botella, mientras que las plataformas digitales ofrecen cotizaciones instantáneas y transparencia que reconfiguran la selección de transportistas. La escasez de mano de obra en el transporte por carretera y el almacenamiento infla los costos de ejecución en América del Norte y Europa, pero los centros de Asia-Pacífico continúan ganando protagonismo a medida que la manufactura se desplaza hacia Vietnam, India e Indonesia. Los transitarios que combinan redes de activos ligeros con visibilidad en tiempo real y paneles de control de carbono están posicionados para desbloquear precios premium y capturar participación en los segmentos de alto crecimiento de atención médica y comercio electrónico.

Conclusiones clave del informe

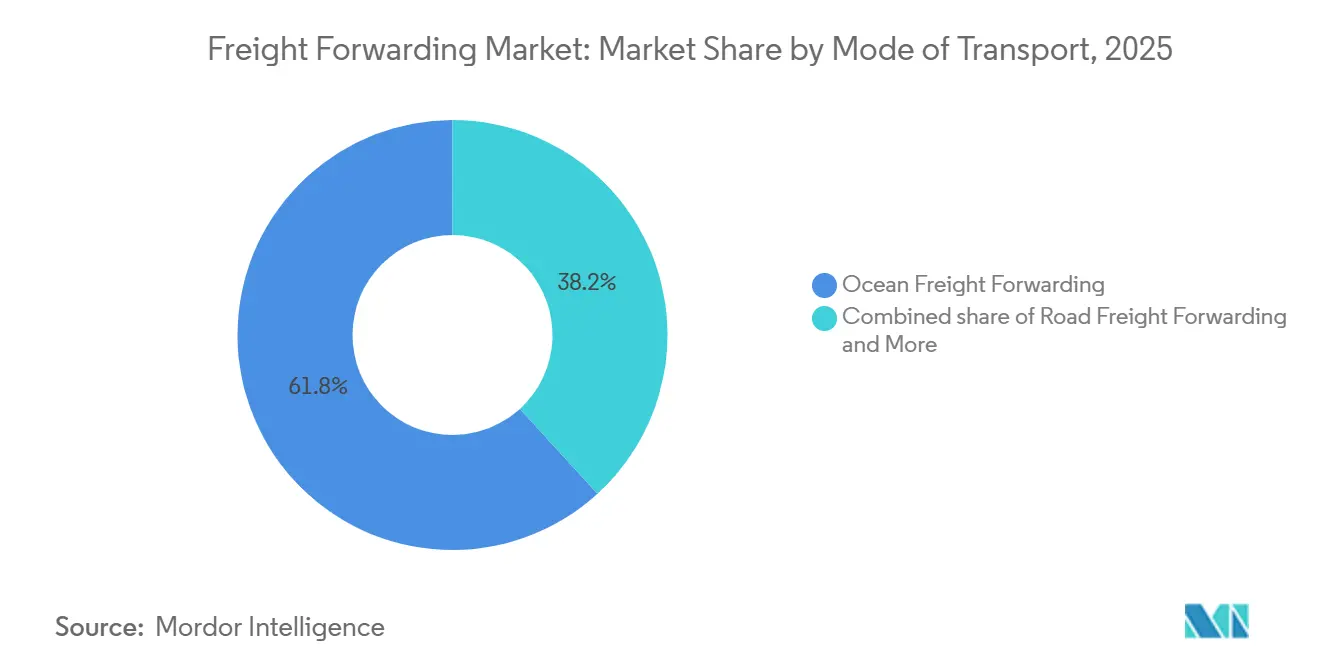

- Por modo de transporte, el freight forwarding marítimo representó el 61,77% de la participación del mercado de Freight Forwarding en 2025, mientras que el freight forwarding multimodal e intermodal avanza a una CAGR del 6,40% entre 2026 y 2031.

- Por tamaño de empresa, las grandes empresas representaron el 68,50% del tamaño del mercado de Freight Forwarding en 2025, aunque las pequeñas y medianas empresas se están expandiendo a una CAGR del 6,53% entre 2026 y 2031.

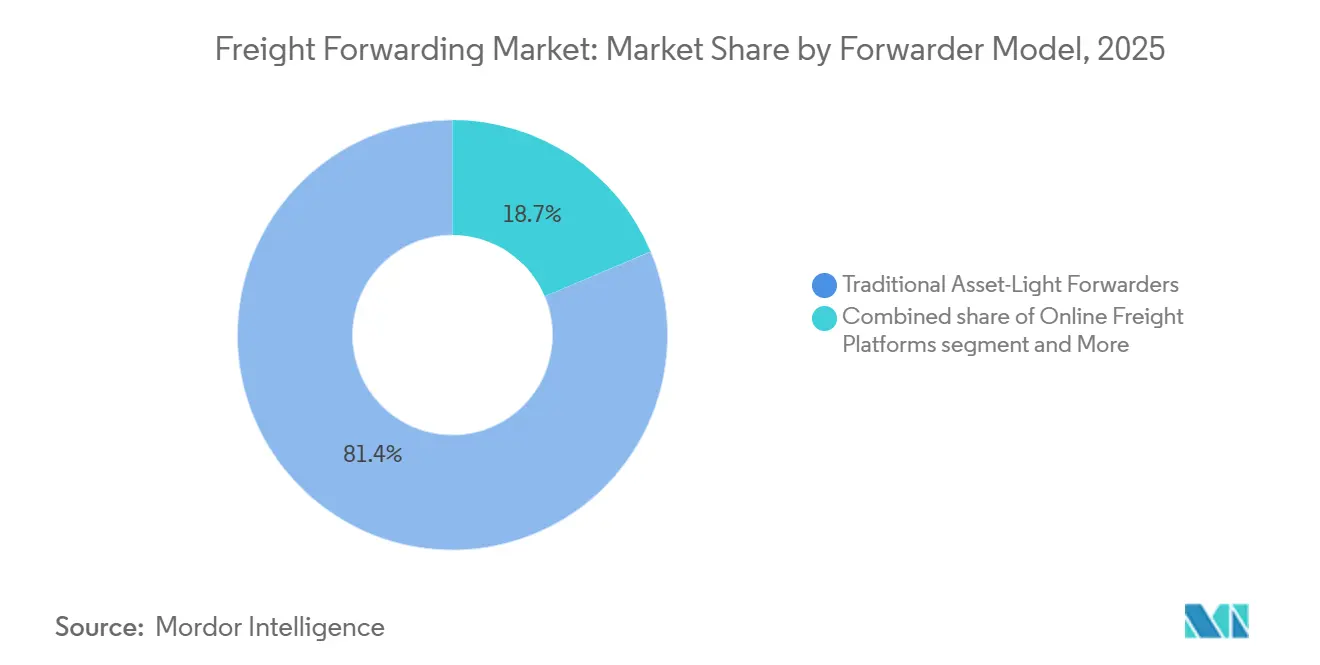

- Por modelo de transitario, los operadores tradicionales de activos ligeros retuvieron el 81,35% de los ingresos en 2025, mientras que las plataformas digitales crecen a una CAGR del 17,84% entre 2026 y 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico contribuyeron con el 29,52% de la demanda de 2025, mientras que la atención médica y los productos farmacéuticos son el segmento de más rápido crecimiento con una CAGR del 8,50% entre 2026 y 2031.

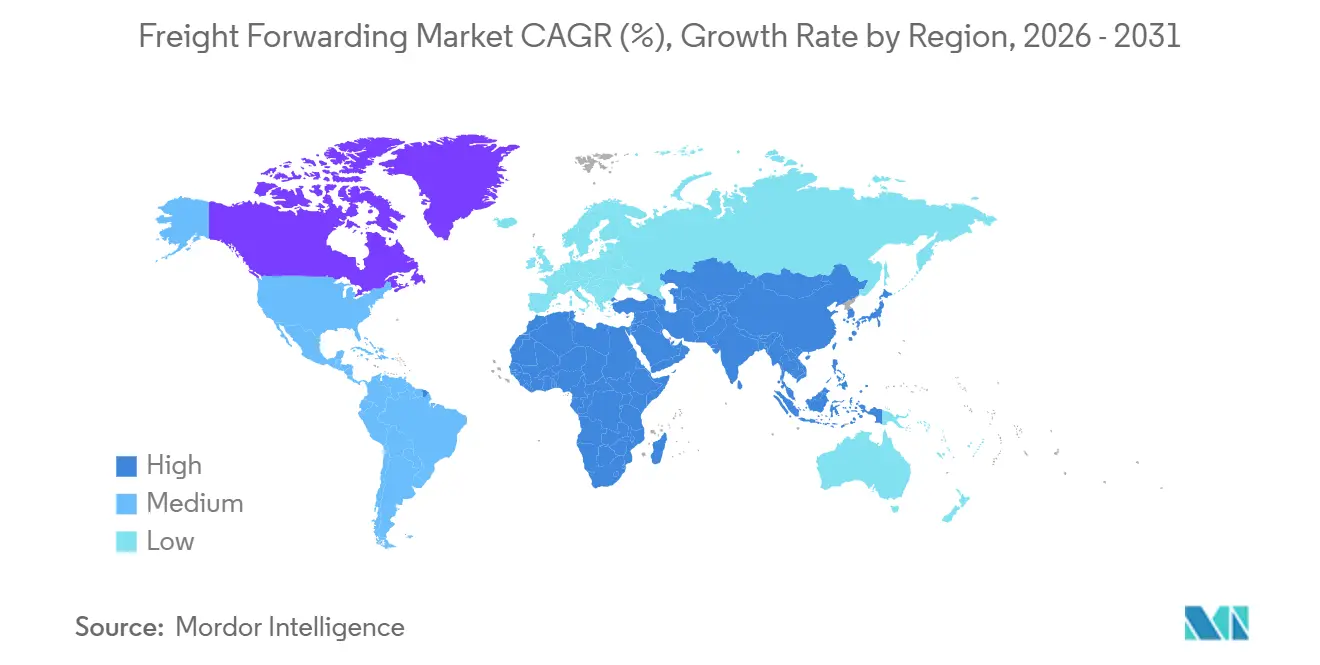

- Por geografía, Asia-Pacífico controló el 36,49% de los ingresos de freight forwarding en 2025 y se prevé que mejore a una CAGR del 7,80% entre 2026 y 2031, superando a América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Flete de Transporte Internacional*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de los paquetes de comercio electrónico transfronterizo | +1.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de visibilidad de envíos de extremo a extremo | +0.7% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Acercamiento de la producción y cambios comerciales de China más uno | +0.9% | Núcleo de Asia-Pacífico con expansión hacia México y América Central | Largo plazo (≥ 4 años) |

| Inversión en cadena de frío para productos farmacéuticos y alimentos | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Objetivos ESG de los cargadores y fijación de precios del carbono | +0.5% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Emparejamiento dinámico de cargas mediante inteligencia artificial generativa | +0.8% | Global, ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los paquetes de comercio electrónico transfronterizo

Los paquetes transfronterizos globales alcanzaron 2.100 millones en 2024 y se espera que superen los 3.000 millones en 2027, fragmentando el tráfico de contenedores completos en pequeños envíos que necesitan consolidación rápida. Los transitarios ahora construyen centros de paquetería y alianzas de última milla para mantener ventanas de entrega de 48 horas en el Sudeste Asiático. Los marcos regulatorios como el estándar de comercio electrónico transfronterizo de la Organización Mundial de Aduanas impulsan la inversión en el cálculo automatizado de aranceles que reduce los retrasos en el despacho aduanero. Los proveedores que no pueden ofrecer visibilidad de inventario en tiempo real corren el riesgo de ser desplazados por competidores nativos digitales. El mercado de Freight Forwarding se inclina, por tanto, hacia operadores flexibles y ricos en datos que pueden optimizar el costo y la velocidad simultáneamente[1]"Marco de Comercio Electrónico Transfronterizo," Organización Mundial de Aduanas, wcoomd.org .

Adopción de visibilidad de envíos de extremo a extremo

Más de 12 millones de sensores IoT para contenedores estaban activos en el comercio marítimo a principios de 2025, alimentando plataformas de torre de control que predicen la congestión portuaria y las retenciones aduaneras. Los análisis de aprendizaje automático ayudan a los cargadores a redirigir la carga antes de que los retrasos se agraven, una ventaja que reduce las tarifas de detención en los corredores farmacéuticos sensibles a la temperatura. Las cartas de porte en cadena de bloques acortan los ciclos de crédito documentario y disuaden el fraude documental, aunque la adopción generalizada se ve frenada por la necesidad de interoperabilidad entre transportistas y aduanas. Los transitarios que integran estas herramientas mejoran la confianza y obtienen tarifas premium en el mercado de Freight Forwarding[2]"Perspectivas de Logística Farmacéutica 2024," Asociación Internacional de Transporte Aéreo, iata.org.

Acercamiento de la producción y cambios comerciales de China más uno

Vietnam atrajo USD 20.300 millones en inversión extranjera directa manufacturera durante 2024, e India captó USD 84.000 millones en el mismo período, lo que subraya la diversificación respecto al abastecimiento de un solo país. Los tránsitos marítimos más largos están motivando soluciones multimodales que combinan transporte marítimo y ferroviario para comprimir los plazos de entrega. Los depósitos interiores en Vietnam e India permiten el despacho previo que reduce los tiempos de permanencia y los costos de detención. Corredores ferroviarios como el Expreso Ferroviario China-Europa movieron 1,8 millones de TEU en 2024, ofreciendo una opción intermedia entre la velocidad aérea y el costo marítimo. El mercado de Freight Forwarding está reasignando capacidad hacia nodos que pueden pivotar rápidamente a medida que evolucionan las huellas de abastecimiento.

Inversión en cadena de frío para productos farmacéuticos y alimentos

La capacidad global de la cadena de frío añadió 23 millones de metros cúbicos en 2024, con los productos farmacéuticos representando el 38% del nuevo espacio. Los medicamentos biológicos, las vacunas de ARNm y las terapias celulares requieren instalaciones certificadas según las Buenas Prácticas de Distribución y embalajes validados, lo que eleva las barreras operativas y permite precios premium. Los exportadores de productos frescos en América Latina y África dependen de corredores por debajo de 5 °C para mantener la vida útil de aguacates, bayas y mariscos. Los sensores IoT alimentan registros de auditoría en cadena de bloques para cumplir con las normas de Buenas Prácticas de Distribución de la Unión Europea y la Ley de Modernización de la Inocuidad Alimentaria de los Estados Unidos, que exigen registros continuos de temperatura. Los proveedores especializados, por tanto, capturan corredores de alto margen dentro del mercado de Freight Forwarding.

Análisis del Impacto de las Restricciones del Mercado de Flete de Transporte Internacional*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión portuaria y desequilibrios de contenedores | -0.9% | Global, agudo en América del Norte, Europa y Asia | Corto plazo (≤ 2 años) |

| Escasez global de conductores y mano de obra en almacenes | -0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Puntos críticos geopolíticos y riesgo de rutas | -0.8% | Global, concentrado en el Mar Rojo, el Canal de Suez y el Mar Negro | Corto plazo (≤ 2 años) |

| Endurecimiento de los umbrales de minimis y carga de cumplimiento normativo | -0.4% | América del Norte y Europa, con expansión hacia los centros de comercio electrónico de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión portuaria y desequilibrios de contenedores

Los tiempos de permanencia promedio en Los Ángeles y Long Beach aumentaron a 6,2 días a principios de 2025, frente a los 4,8 días de 2023, mientras que los costos de reposicionamiento de contenedores vacíos aumentaron un 22% en 2024. Los desequilibrios estructurales crean excedentes de contenedores en regiones con predominio de importaciones y escasez en zonas exportadoras, lo que eleva las tarifas de detención. Los depósitos interiores y los pactos de intercambio de contenedores mitigan algunos gastos, aunque la escasez de chasis y la congestión en los patios ferroviarios siguen siendo cuellos de botella persistentes que pesan sobre el mercado de Freight Forwarding[3]"Estadísticas de Rendimiento Portuario," Puerto de Los Ángeles, portoflosangeles.org .

Escasez global de conductores y mano de obra en almacenes

Los Estados Unidos enfrentaron un déficit de 78.000 conductores de camiones en 2024, una escasez que se espera alcance los 160.000 en 2030. La rotación en almacenes superó el 40% en América del Norte y Europa, impulsando la inflación salarial y forzando inversiones en robótica que solo los grandes centros pueden justificar. La entrega de última milla es la más afectada, poniendo en riesgo las promesas de entrega en el mismo día para los paquetes de comercio electrónico. Los transitarios más pequeños sin capital para la automatización siguen expuestos, lo que limita la calidad del servicio en el mercado de Freight Forwarding[4]"Previsión de Escasez de Conductores," Asociación Americana de Transporte por Carretera, trucking.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Flete de Transporte Internacional

Por modo de transporte:

las soluciones multimodales aceleran la flexibilidadEl freight forwarding marítimo retuvo una participación del 61,77% del mercado de Freight Forwarding en 2025, impulsado por la eficiencia de costos en los corredores densos. Sin embargo, el freight forwarding multimodal e intermodal avanza a una CAGR del 6,40% (2026-2031) a medida que los cargadores equilibran velocidad, costo e impacto de carbono. Los volúmenes de carga inferior a contenedor completo aumentan con la fragmentación del comercio electrónico, ampliando la complejidad de la consolidación. El freight forwarding por carretera conecta los nodos de última milla, pero la escasez de conductores y la volatilidad del combustible inclinan los movimientos interiores hacia el ferrocarril donde la infraestructura lo permite. El freight forwarding aéreo protege las cadenas de suministro de semiconductores y productos farmacéuticos, aunque los límites de capacidad y los recargos por carbono moderan el crecimiento. Los corredores ferroviarios como el Expreso Ferroviario China-Europa ofrecen tránsitos de 15 a 20 días que llenan el vacío entre el transporte aéreo y el marítimo.

El mercado de Freight Forwarding está reestructurando las redes para combinar el transporte troncal marítimo con tramos finales ferroviarios o aéreos, reduciendo el inventario de reserva sin incurrir en primas aéreas completas. Los simuladores digitales de costo-tiempo orientan la selección del modo en función de las penalizaciones por desabastecimiento y los costos de mantenimiento de inventario. La presión regulatoria del Indicador de Intensidad de Carbono de la Organización Marítima Internacional impulsa los cambios modales hacia combinaciones de menores emisiones, especialmente para la carga no urgente. Los transitarios que orquestan traspasos sin interrupciones y proporcionan visibilidad unificada capturan participación a medida que los cargadores abandonan los contratos de modo único.

Por tamaño de empresa:

las plataformas digitales impulsan la penetración de las pymesLas grandes empresas contribuyeron con el 68,50% de los ingresos de freight forwarding en 2025, aprovechando el volumen para negociar tarifas contractuales, pero las pymes se están expandiendo a una CAGR del 6,53% (2026-2031) a medida que las herramientas digitales democratizan el acceso. Históricamente, las pymes carecían de la escala necesaria para asegurar precios competitivos o gestionar las complejidades aduaneras. Plataformas como Flexport agregan la demanda fragmentada, proporcionan cotizaciones instantáneas y automatizan la documentación, eliminando la dependencia de intermediarios y ayudando a las pymes a expandirse más rápido.

A medida que el mercado de Freight Forwarding evoluciona, los grandes cargadores aún valoran las soluciones personalizadas y los equipos de cuenta, aunque prueban paneles digitales para evaluar el servicio de los operadores actuales. Surge una dinámica de dos niveles: las pymes valoran la transparencia y la velocidad, mientras que las grandes cuentas priorizan la continuidad de la relación. Los proveedores que ofrecen portales de autoservicio junto con experiencia personalizada pueden abarcar ambos grupos, capturando volúmenes incrementales sin diluir la calidad del servicio.

Por modelo de transitario:

la disrupción digital desafía a los intermediarios tradicionalesLos transitarios tradicionales de activos ligeros controlaron el 81,35% de los ingresos en 2025, pero las plataformas digitales están creciendo a una CAGR del 17,84% (2026-2031), ofreciendo precios basados en API y capacidad en tiempo real. Los operadores en línea automatizan los procesos de cotización a reserva, liberando a los cargadores de cadenas de correos electrónicos y llamadas telefónicas manuales. Los transitarios híbridos con activos habilitados equilibran almacenes y camiones propios con interfaces digitales, proporcionando garantías de servicio que los intermediarios puros no pueden igualar.

Los sistemas de TI heredados ralentizan el progreso de los operadores establecidos, aunque las inversiones en plataformas propietarias como Navisphere de C.H. Robinson demuestran la determinación de proteger la participación. El mercado de Freight Forwarding recompensa a los operadores que fusionan las relaciones de larga data con los transportistas con la agilidad digital, mientras que quienes retrasan la modernización sufren una compresión de márgenes a medida que la transparencia se convierte en una expectativa universal.

Por industria de usuario final:

la atención médica impulsa la expansión de alto margenEl comercio minorista y el comercio electrónico generaron el 29,52% de los ingresos de freight forwarding en 2025, siendo aún la mayor porción del mercado de Freight Forwarding. Sin embargo, la atención médica y los productos farmacéuticos lideran el crecimiento con una CAGR del 8,50% (2026-2031), impulsados por las aprobaciones de medicamentos biológicos y la comercialización de terapias celulares que exigen una cadena de frío rigurosa. La manufactura industrial se mantiene estable, dependiendo de servicios marítimos y ferroviarios predecibles para la producción justo a tiempo. Los volúmenes de alimentos y bebidas crecen gracias a las exportaciones latinoamericanas y africanas que deben mantener la integridad por debajo de 5 °C. El freight forwarding automotriz se estabiliza a medida que los movimientos de baterías para vehículos eléctricos ganan complejidad en materiales peligrosos. La carga química enfrenta límites de capacidad debido a obstáculos regulatorios.

Los transitarios especializados en atención médica despliegan instalaciones certificadas según las Buenas Prácticas de Distribución, embalajes validados y monitoreo continuo, obteniendo mayores rendimientos. Otros persiguen estrategias de volumen en el comercio minorista, aceptando márgenes más reducidos. La divergencia de segmentos impulsa el enfoque estratégico dentro del mercado de Freight Forwarding a medida que los actores sopesan la especialización frente a la escala.

Análisis geográfico

Mercado de Flete de Transporte Internacional en APAC

Asia-Pacífico generó el 36,49% de los ingresos por transporte internacional en 2025 y se prevé que crezca a una CAGR del 7,80% entre 2026 y 2031, el avance regional más rápido en el mercado de flete de transporte internacional. China sigue siendo el mayor origen individual, aunque Vietnam, India e Indonesia captan una inversión creciente en el marco de la diversificación China-plus-one. Singapur y Hong Kong anclan las consolidaciones regionales gracias a su superior eficiencia portuaria y sus ecosistemas de financiación del comercio. Japón y Corea del Sur exportan electrónica de alto valor y piezas de automoción, mientras que Australia exporta materias primas a granel y absorbe importaciones de comercio electrónico.

Mercado de Flete de Transporte Internacional en América del Norte

América del Norte sigue siendo un destino con predominio de importaciones, pero la congestión portuaria crónica y la escasez de mano de obra elevan los costos de manipulación. Los cargadores se desvían hacia las terminales del Golfo y de la Costa Este, y amplían el transporte ferroviario transfronterizo a través de México al amparo de las disposiciones del USMCA. Los flujos de transporte internacional de Canadá se alinean con el comercio de energía y automoción, mientras que México se beneficia del nearshoring que traslada parte de la producción de electrónica y automóviles desde Asia.

Mercado de Flete de Transporte Internacional en EMEA y América del Sur

Europa cuenta con una base de transporte internacional madura centrada en Alemania, los Países Bajos y el Reino Unido. La fricción aduanera derivada del Brexit y la escasez de mano de obra en almacenes moderan el crecimiento. Escandinavia y Europa Central y Oriental ganan volúmenes de nicho a través de corredores especializados, como los de productos farmacéuticos y piezas de automoción. América del Sur, Oriente Medio y África representan porciones menores, pero crecen a medida que las mejoras de infraestructura y los acuerdos comerciales mejoran la conectividad, ampliando el mercado de flete de transporte internacional.

Panorama regulatorio

El transporte de carga (freight forwarding) está determinado por normas transfronterizas de datos, seguridad y transporte que afectan la documentación, el enrutamiento y la selección de transportistas en todos los modos. En materia de aduanas y facilitación del comercio, la Organización Mundial de Aduanas (OMA) proporciona anclajes globales a través del Marco Normativo SAFE (edición 2025) y el trabajo continuo sobre el Modelo de Datos de la OMA y las herramientas del paquete de comercio electrónico, que empujan a los agentes de transporte hacia el intercambio electrónico de datos estandarizado, la gestión de riesgos y controles de seguridad más estrictos en la cadena de suministro para paquetería transfronteriza de alto volumen.

En el ámbito del transporte y la sostenibilidad, el cumplimiento marítimo se endureció con las normas de la Organización Marítima Internacional (OMI) que entran en vigor a partir del 1 de enero de 2026, añadiendo requisitos de reporte operativo y capacitación relevantes para la ejecución del transporte marítimo y la incorporación de transportistas. Los programas nacionales también influyen en los flujos de transporte y las decisiones de inversión: Japón aprobó su Esquema Integral de Política de Distribución Física (AF2026-AF2030) para promover la estandarización logística y la DX/GX, el Departamento de Transporte de los Estados Unidos emitió en 2026 orientaciones sobre los Planes Estatales de Carga Multimodal y los Comités Asesores Estatales de Carga (a través del Registro Federal), y Vietnam adoptó la Decisión 2229/QD-TTg (octubre de 2025), que establece una estrategia para el desarrollo de servicios logísticos que respalda la modernización de infraestructura y servicios en corredores clave.

Análisis de la cadena de valor

La cadena de valor del transporte de carga comienza con los remitentes (fabricantes, minoristas, empresas de salud y pymes) que definen las necesidades de servicio, como el plazo de entrega, el control de temperatura y el cumplimiento normativo. Los agentes de transporte luego diseñan y coordinan el envío a través de opciones marítimas, aéreas, terrestres, ferroviarias y multimodales, agrupando la adquisición de capacidad de transportistas, la consolidación (FCL/LCL y consolidación aérea), la documentación, el corretaje aduanero, la facilitación de seguros de carga y servicios de valor agregado en la cadena de suministro. La ejecución depende de una red operativa que incluye transportistas marítimos y aerolíneas, operadores de camiones y ferrocarriles, puertos y terminales, instalaciones aduaneras, depósitos y proveedores de tecnología para reservas, seguimiento e intercambio de datos.

La captura de valor se concentra en el diseño de la red, las negociaciones con transportistas, el cumplimiento y la gestión de excepciones, especialmente para envíos fragmentados de comercio electrónico y movimientos de salud sujetos a GDP o controlados por temperatura que requieren procesos validados y registros listos para auditoría. Los cuellos de botella y las fugas de costos suelen manifestarse en los puntos de traspaso y nodos, incluidas las operaciones portuarias y de terminal, la capacidad de transporte terrestre interior y la fiabilidad de los horarios, lo que aumenta la demanda de enrutamiento multimodal y capacidades de torre de control. A medida que se expanden las plataformas digitales de primera generación, y a medida que el seguimiento por IoT y el intercambio estandarizado de datos se vuelven más comunes, los agentes de transporte funcionan cada vez más como integradores que conectan transportistas, terminales y procesos aduaneros en una única capa de servicio.

Panorama competitivo

Los 10 principales transitarios capturaron entre el 35% y el 40% estimado de los ingresos globales en 2025, lo que indica un mercado de freight forwarding de baja concentración. La competencia se intensifica a medida que los nuevos participantes digitales aprovechan la financiación de capital de riesgo para escalar las API de transportistas y las herramientas de visibilidad, atrayendo a pymes y cargadores del mercado medio que prefieren la transparencia a las relaciones heredadas. La adquisición de DB Schenker por parte de DSV por USD 15.100 millones en 2024 ilustra la consolidación por parte de los operadores establecidos que buscan escala para competir con los rivales en línea.

Los transitarios despliegan inteligencia artificial generativa para el emparejamiento dinámico de cargas, la optimización de la utilización de contenedores y la previsión de retrasos portuarios. C.H. Robinson procesó 19 millones de envíos a través de su Navisphere habilitado con inteligencia artificial en 2024, reforzando que la tecnología es ahora el principal diferenciador. Los objetivos ESG de los cargadores impulsan la inversión en paneles de control de carbono y contratos de combustible de aviación sostenible, forjando un nivel verde premium dentro del mercado de Freight Forwarding.

Los operadores establecidos que mantienen contratos multinacionales defienden su participación con redes de sucursales globales y experiencia aduanera, mientras que los nuevos participantes digitales atraen a pymes de rápido crecimiento. El panorama se bifurca, por tanto, en campos de batalla centrados en las relaciones y centrados en la tecnología.

Líderes de la industria de Freight Forwarding

Kuehne+Nagel

DHL Group

C.H. Robinson

Expeditors International of Washington, Inc.

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Flete de Transporte Internacional Incluidas en este Informe

- A.P. Moller - Maersk

- C.H. Robinson

- CIMC Wetrans Logistics

- CMA CGM Group (including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S

- Expeditors International of Washington, Inc.

- FedEx

- GEODIS

- Hellmann Worldwide Logistics

- Kerry Logistics Network, Ltd.

- Kintetsu World Express

- Kuehne+Nagel

- Lineage, Inc.

- LX Pantos

- Nippon Express Co., Ltd.

- Rhenus Logistics

- Sinotrans, Ltd.

- Toll Group

- Uber Freight LLC

- United Parcel Service of America, Inc.

- XPO, Inc.

- Yusen Logistics Co., Ltd.

Oportunidades de mercado y perspectivas futuras

El intercambio de datos de carga estandarizado e interoperable está creando una vía de modernización para los agentes de transporte que aún dependen de flujos de trabajo basados en correo electrónico y de la duplicación de la entrada de datos. En enero de 2026, IATA introdujo el estándar ONE Record para proporcionar un marco de datos común entre aerolíneas, agentes de transporte de carga y socios, y la actividad de implementación está pasando de pilotos a un intercambio de nivel de producción. A medida que estos estándares y los esfuerzos más amplios de documentación electrónica maduran, los agentes de transporte que conectan sus operaciones con ONE Record y flujos de trabajo complementarios de eBL pueden agilizar el manejo de documentos, fortalecer la visibilidad de los envíos y mejorar la gestión de excepciones para el transporte aéreo de alto valor y sensible al tiempo.

Las herramientas de adquisición y venta habilitadas por IA también están abriendo un espacio en blanco para los agentes de transporte que compiten por la cuota de pymes y mercado medio mientras gestionan márgenes en mercados marítimos y aéreos volátiles. En mayo de 2026, Yusen Logistics implementó cargo.one en sus operaciones globales de ventas y adquisición de carga aérea, destacando cómo los sistemas operativos digitales pueden centralizar la gestión de tarifas, automatizar los flujos de cotización a reserva y ampliar el acceso a la capacidad de los transportistas. La misma diferenciación basada en capacidades se está ampliando en rutas especializadas, incluida la cadena de frío para el sector salud, el transporte seguro de mercancías de alto valor y corredores multimodales alineados con los cambios de abastecimiento "China-plus-one" hacia Vietnam, India, Indonesia y México, donde los agentes de transporte pueden combinar cumplimiento, visibilidad y servicios de manejo controlado en ofertas de mayor rendimiento.

Desarrollos Recientes de la Industria en el Mercado de Flete de Transporte Internacional

- Junio de 2026: Se cerró la adquisición de DeSpir Logistics por parte de C.H. Robinson, añadiendo servicios de transporte seguro y escolta de carga para mercancías de alto valor en América del Norte. Este movimiento amplía las capacidades de manejo de misión crítica y ensancha la amplitud de servicios más allá de las operaciones de corretaje estándar.

- Marzo de 2026: La Comisión Europea aprobó la empresa conjunta entre DHL eCommerce y Correios de Portugal (CTT), integrando las operaciones de DHL eCommerce Portugal en CTT Expresso y estableciendo participaciones cruzadas en la península ibérica. La estructura refuerza la conectividad de última milla y del comercio electrónico transfronterizo en España y Portugal, un centro de demanda clave para el transporte impulsado por paquetería y servicios de valor agregado relacionados.

- Julio de 2024: Se anunció la propuesta de adquisición de DB Schenker por parte de DSV por 15.1 mil millones de USD, un importante movimiento de consolidación entre los operadores tradicionales globales de transporte de carga. La transacción fortalece la escala en las redes de transporte aéreo y marítimo y aumenta la presión competitiva sobre los agentes de transporte de tamaño medio mediante una cobertura más amplia y un mayor poder de negociación en las adquisiciones.

Mercado de Flete de Transporte Internacional Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de transporte de carga se define como los ingresos brutos obtenidos por los intermediarios que organizan el movimiento de carga a través de rutas marítimas, aéreas, terrestres, ferroviarias y multimodales, junto con servicios de coordinación relacionados, como documentación, consolidación y corretaje aduanero.

Exclusiones del alcance: Las redes dedicadas de paquetería y CEP, los contratos exclusivamente de transporte por camión o de almacenamiento, y los equipos internos de logística de los remitentes no se cuentan en el tamaño de este mercado.

Descripción general de la segmentación

- Por modo de transporte

- Freight Forwarding marítimo

- Carga completa de contenedor (FCL)

- Carga inferior a contenedor completo (LCL)

- Freight Forwarding por carretera

- Carga completa de camión (FTL)

- Carga inferior a camión completo (LTL)

- Freight Forwarding aéreo

- Freight Forwarding ferroviario

- Freight Forwarding multimodal e intermodal

- Freight Forwarding marítimo

- Por tamaño de empresa

- Pequeñas y medianas empresas

- Grandes empresas

- Por modelo de transitario

- Transitarios tradicionales de activos ligeros

- Plataformas digitales en línea

- Transitarios híbridos con activos habilitados

- Por industria de usuario final

- Industrial y manufactura

- Comercio minorista y comercio electrónico

- Atención médica y productos farmacéuticos

- Petróleo, gas y energía

- Alimentos y bebidas

- Automotriz

- Productos químicos

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Vietnam

- Indonesia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de oferta y demanda para el movimiento de carga, de modo que los supuestos posteriores no queden sin respaldo. Revisamos señales públicas de comercio y transporte como UN Comtrade, los resúmenes de carga aérea de la Asociación Internacional de Transporte Aéreo, las publicaciones de la Organización Marítima Internacional y las estadísticas comerciales de la Organización Mundial del Comercio, seguido de los informes de rendimiento de las autoridades aduaneras y portuarias nacionales cuando están disponibles.

A continuación, el modelo se ancla con las divulgaciones de empresas y comentarios sectoriales que ayudan a interpretar cómo se forman y reportan los ingresos del transporte de carga. Se utilizan fuentes como informes anuales, presentaciones a inversionistas, sitios de asociaciones como FIATA y prensa empresarial creíble para verificar de forma cruzada las tendencias de la combinación de servicios (aéreo frente a marítimo, y multimodal) y las narrativas del ciclo de tarifas. Cuando es necesario, también consultamos bases de datos de pago para obtener información financiera y de inteligencia empresarial, registros de importación y exportación a nivel de envío, y contratos y licitaciones globales para validar direccionalmente. Los ejemplos son solo ilustrativos, y también se utilizaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que los indicadores documentales no pueden explicar completamente, especialmente cómo las tarifas de flete se trasladan a los ingresos de los agentes de transporte y qué proporción del valor total proviene de servicios de valor agregado en las diferentes rutas comerciales. Hablamos con ejecutivos de transporte de carga, gerentes de rutas y líderes de operaciones en las principales industrias de remitentes y corredores importantes, y luego utilizamos sus comentarios para ajustar los impulsores de crecimiento y evitar el doble conteo entre los servicios de transporte y los servicios de los transportistas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | APAC: 47% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 55% | América: 21% |

Dimensionamiento del mercado y previsión

Nuestra construcción principal utiliza una combinación de enfoques descendente y ascendente, donde la actividad comercial y de transporte se reconstruye por modo y principales corredores y luego se traduce en ingresos de transporte de carga utilizando indicadores de tarifas a nivel de modo y estructuras de tarifas típicas. Para mantenerlo fundamentado, los totales se corroboran con aproximaciones ascendentes selectivas, como consolidados de ingresos de agentes de transporte muestreados, verificaciones de canal sobre la combinación de servicios, y pruebas de coherencia de volumen por ingreso promedio por envío para el transporte aéreo y marítimo.

Entre los datos clave que se rastrearon se incluyen la dirección del valor del comercio mundial de mercancías, el rendimiento de contenedores y la combinación FCL frente a LCL, las toneladas-kilómetro de carga aérea, los indicadores de estrechez de capacidad que influyen en el movimiento de tarifas al contado y por contrato, y la proporción de envíos sensibles al tiempo que generalmente impulsan los ingresos del transporte aéreo. También reflejamos la adopción del transporte multimodal y los servicios de valor agregado, ya que la documentación, el corretaje y la consolidación pueden moverse de manera diferente a la coordinación de transporte puro.

Para la previsión, se utiliza el análisis de escenarios junto con un suavizado de series temporales de corto plazo sobre los principales indicadores de actividad, y luego la perspectiva de ingresos resultante se ajusta utilizando el consenso de expertos de las entrevistas sobre el momento de normalización de tarifas y el reequilibrio de rutas. Cuando las verificaciones ascendentes son incompletas (por ejemplo, divulgaciones limitadas en geografías más pequeñas), las brechas se abordan mediante proporciones regionalmente coherentes vinculadas a los flujos comerciales y verificadas mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que una sola serie de datos no determine el resultado. Comparamos los totales de mercado modelados con señales independientes, como el crecimiento de contenedores y carga aérea, la dirección del valor comercial y el movimiento del ciclo de tarifas, y luego investigamos cualquier variación significativa antes de la aprobación interna final.

Si un resultado parece incorrecto, se revisan y corrigen los supuestos que suelen causarlo, como la combinación de modos, el momento de conversión de divisas o un cambio brusco en las tasas de captura del transporte de carga, seguido de un contacto específico con los entrevistados cuando es necesario. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa una revisión final antes de la entrega para que los clientes reciban la vista más reciente y ajustada.

Comparación del tamaño del mercado de transporte de carga de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el transporte de carga pueden variar porque los equipos no siempre contabilizan el mismo conjunto de ingresos, y la misma etiqueta de año puede ocultar supuestos base diferentes. Las diferencias suelen provenir de lo que se incluye en torno al corretaje y los servicios de valor agregado, si se cuentan las redes de paquetería, y cómo se trata el ciclo de tarifas de flete en el año base.

Al rastrear la actividad comercial y de carga por modo y actualizar cómo los ingresos del transporte de carga se vinculan a los cambios en las tarifas y en la combinación de servicios, Mordor Intelligence evita contabilizar las redes de paquetería y CEP y también mantiene los contratos exclusivamente de transporte por camión o de almacenamiento fuera del total del mercado, lo que puede cambiar sustancialmente la cifra reportada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 602,58 mil millones de USD (2026) | |

| Editorial de la Industria A | 229,80 mil millones de USD (2025) | Utiliza una captura de año base más pequeña que puede reflejar un conjunto de ingresos de transporte de carga más limitado, y sus categorías de servicios pueden superponerse con líneas de transporte y almacenamiento, lo que afecta la comparabilidad entre años. |

| Editorial de Investigación B | 192,50 mil millones de USD (2021) | Se ancla en un año base anterior, cuando las tarifas de flete y los volúmenes se encontraban en un punto diferente del ciclo, y las agrupaciones amplias de servicios pueden combinar el transporte de carga con servicios logísticos adyacentes, alterando el valor de mercado declarado. |

La dispersión entre fuentes se explica principalmente por qué flujos de ingresos se contabilizan como transporte de carga y cómo se reflejan las condiciones del ciclo de tarifas en el año base. Cuando los totales se vinculan a los indicadores de actividad por modo y se verifican con pruebas prácticas de coherencia ascendente, el tamaño de mercado resultante es más fácil de replicar durante las actualizaciones anuales.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de freight forwarding en 2031?

Se prevé que el mercado de freight forwarding alcance USD 776,04 mil millones en 2031, creciendo a una CAGR del 5,19% (2026-2031).

¿Qué modo de transporte se expande más rápidamente dentro del freight forwarding?

El freight forwarding multimodal e intermodal es el modo de más rápido crecimiento, avanzando a una CAGR del 6,40% entre 2026 y 2031.

¿Por qué las pymes están ganando terreno en el gasto en freight forwarding?

Las plataformas digitales agregan los envíos de las pymes, proporcionan cotizaciones instantáneas y automatizan la documentación, reduciendo las barreras de entrada y permitiendo un crecimiento del 6,53% de CAGR (2026-2031) entre las pymes.

¿Qué segmento de usuario final muestra el mayor potencial de crecimiento?

La atención médica y los productos farmacéuticos lideran con una CAGR del 8,50% (2026-2031) debido a los requisitos de cadena de frío para medicamentos biológicos y terapias celulares.

¿Cómo influye Asia-Pacífico en los flujos globales de freight forwarding?

Asia-Pacífico representa el 36,49% de los ingresos y se expande a una CAGR del 7,80% (2026-2031) a medida que la producción se desplaza hacia Vietnam, India e Indonesia bajo las estrategias de China más uno.

¿Qué tendencias tecnológicas están reconfigurando la dinámica competitiva?

La inteligencia artificial generativa para el emparejamiento de cargas, las plataformas de visibilidad de envíos en tiempo real y los paneles de control de contabilidad de carbono se están convirtiendo en diferenciadores esenciales entre los transitarios.

Última actualización de la página el: