Tamaño y Participación del Mercado de Transporte de Carga Intra Asia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

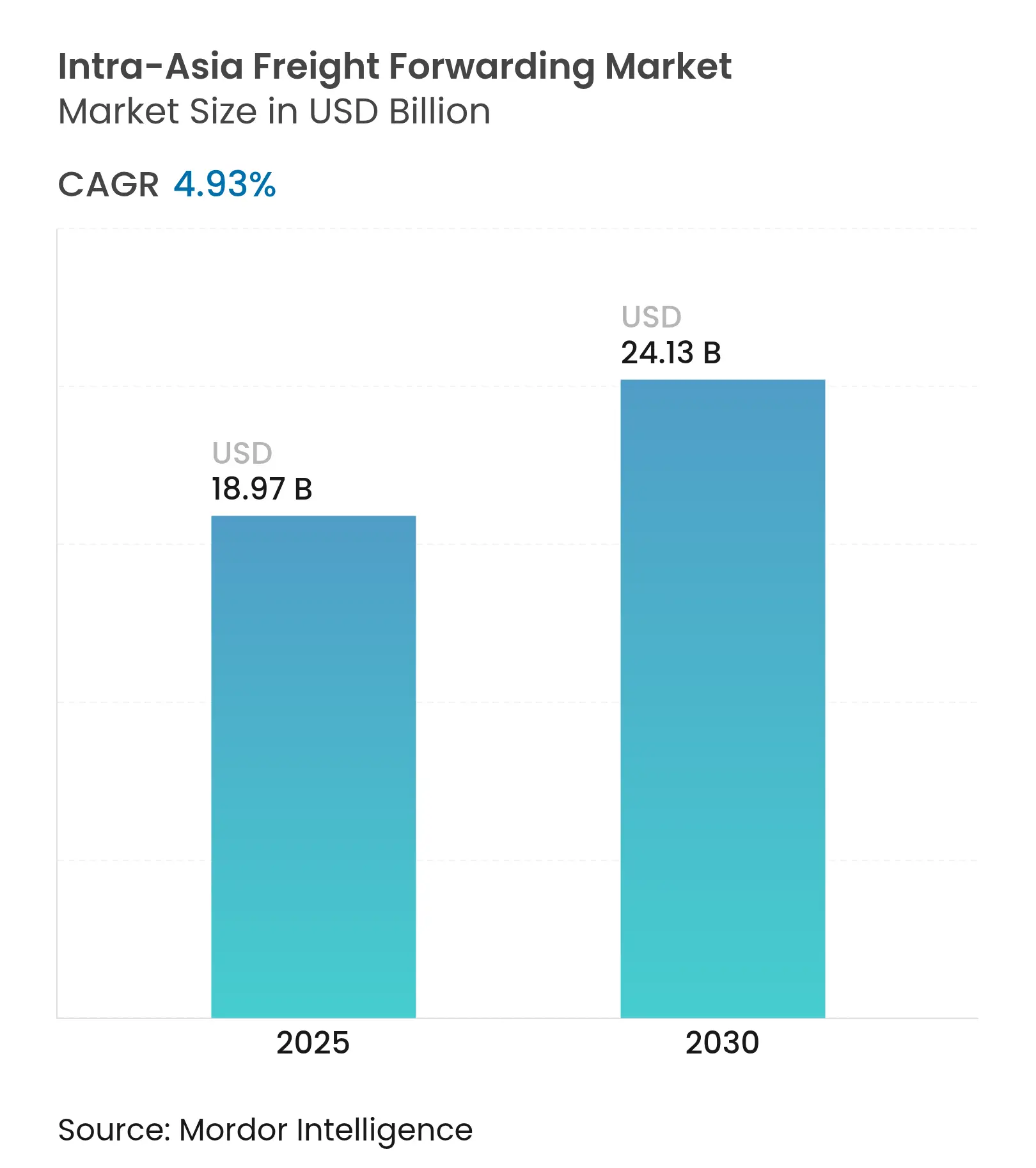

| Tamaño del Mercado (2025) | 18.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Intra Asia por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga Intra Asia se estima en USD 18,97 mil millones en 2025 y se espera que alcance los USD 24,13 mil millones en 2030, con una CAGR del 4,93% durante el período de pronóstico (2025-2030).

La sólida expansión del comercio electrónico, las reducciones arancelarias impulsadas por la RCEP y el traslado de la manufactura hacia el Sudeste Asiático están incrementando los volúmenes de carga e intensificando la demanda de logística integrada. El transporte marítimo de carga sigue siendo el modo preferido para los bienes contenedorizados; sin embargo, el transporte aéreo de carga se expande con rapidez a medida que los expedidores de productos farmacéuticos sensibles a la temperatura y paquetes de alto valor buscan opciones de entrega en tiempo crítico. La digitalización, que abarca la auditoría de fletes basada en IA y los flujos documentales habilitados por cadena de bloques, está redefiniendo las expectativas de servicio, mientras que la automatización portuaria en curso en China, Singapur y Vietnam eleva el rendimiento y reduce los costos unitarios. Simultáneamente, la incertidumbre geopolítica y la congestión portuaria periódica obligan a los transitarios a diversificar las rutas, implementar soluciones multimodales y gestionar activamente la capacidad.

Conclusiones Clave del Informe

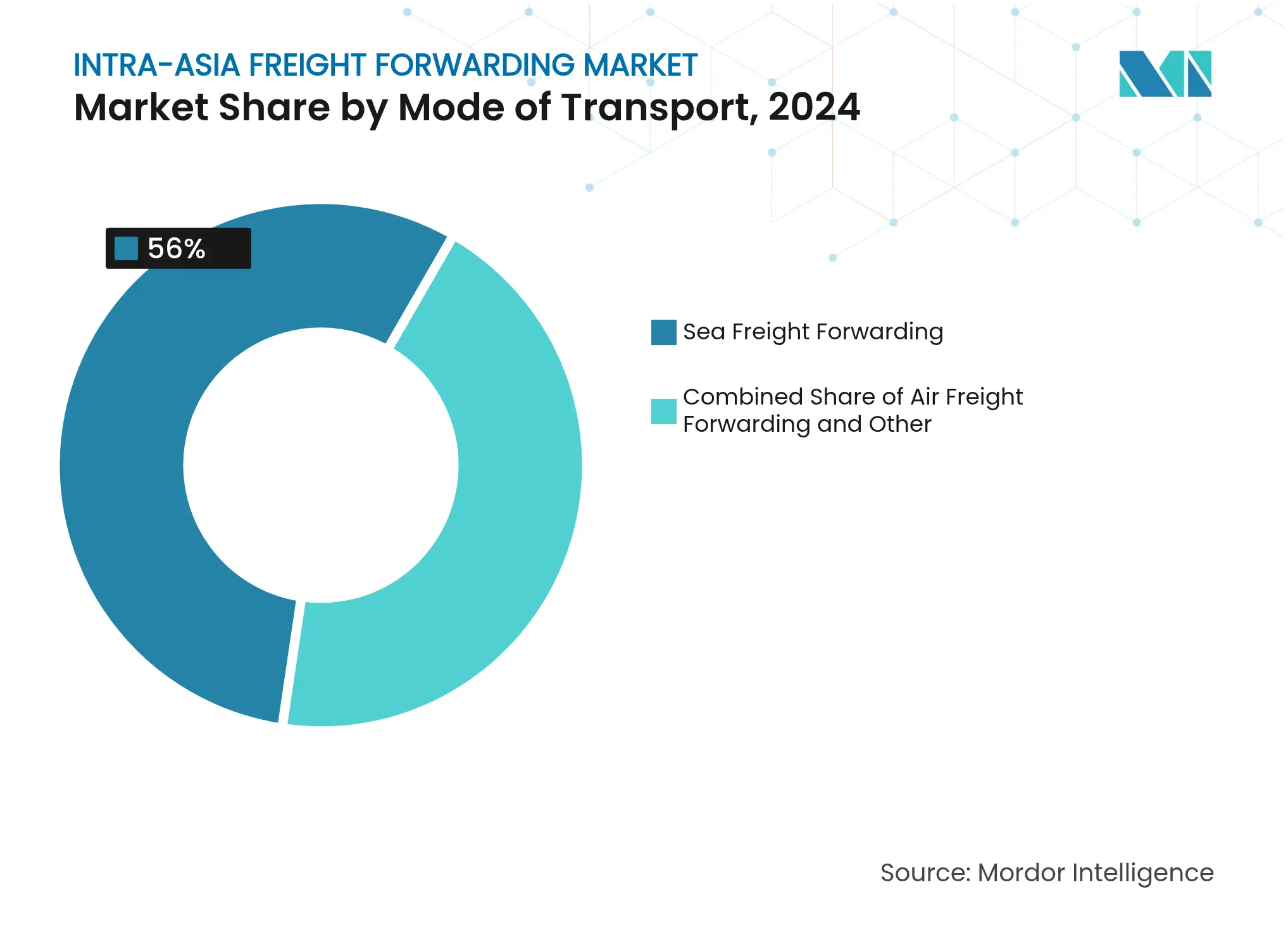

- Por modo de transporte, el transporte marítimo de carga representó el 56% de la participación del mercado de transporte de carga intra-asia en 2024, mientras que el transporte aéreo de carga tiene una CAGR prevista del 4,50% hasta 2030.

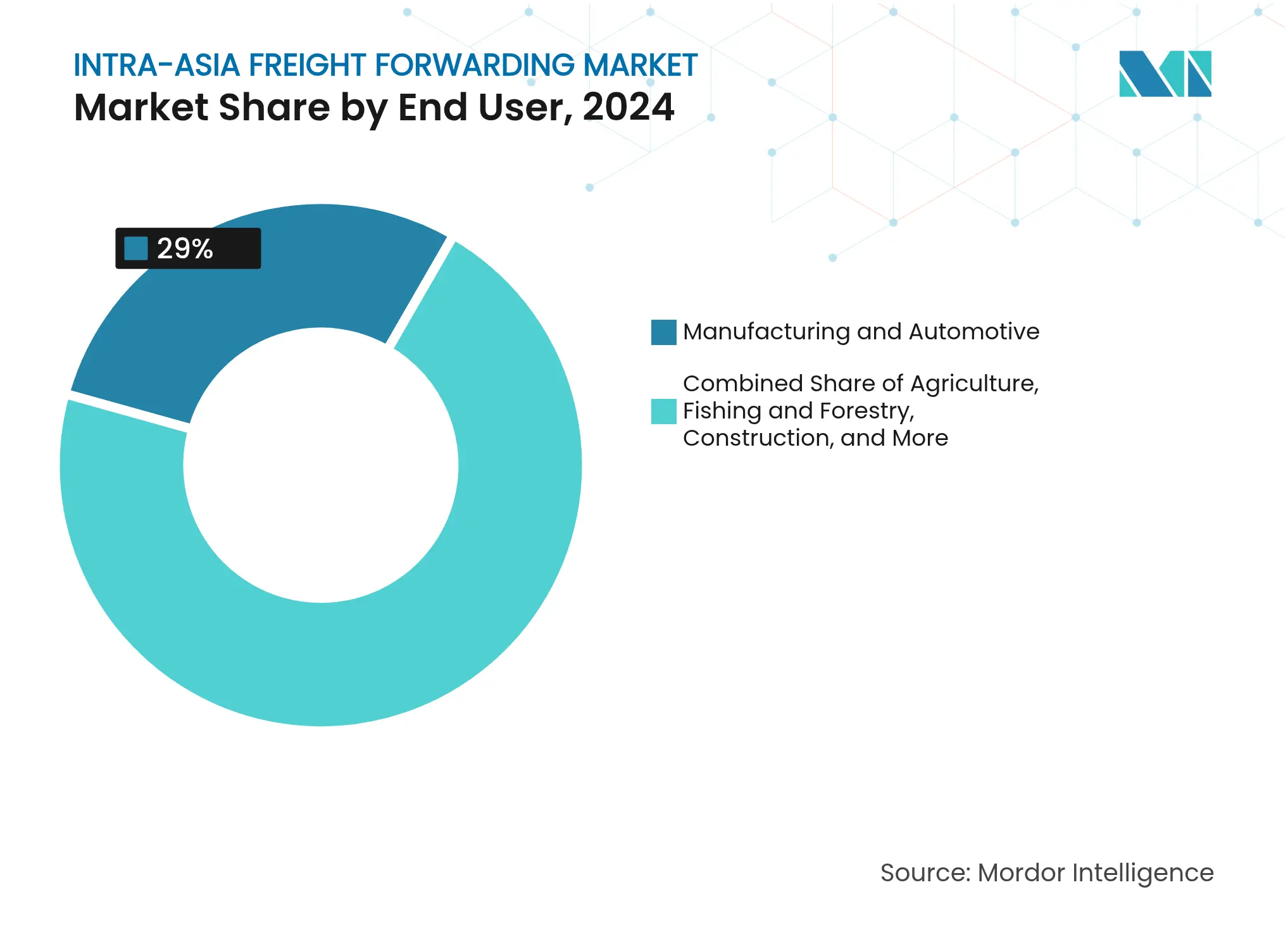

- Por usuario final, la manufactura y automotriz representó el 29% del tamaño del mercado de transporte de carga intra-asia en 2024; el comercio distributivo se encamina hacia el crecimiento más rápido con una CAGR del 5,50% hasta 2030.

- Por corredor comercial, el corredor China–Vietnam capturó el 13,50% del valor de 2024, mientras que China–Japón proyecta la CAGR más alta del 4,10% entre 2025 y 2030.

Tendencias e Información del Mercado de Transporte de Carga Intra Asia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de los volúmenes de comercio electrónico intra-asiático | +1.2% | APAC central, expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Liberalización de la RCEP | +0.8% | Miembros de la RCEP, corredor China–ASEAN | Largo plazo (≥ 4 años) |

| Traslado manufacturero China + 1 | +1.0% | Vietnam, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Expansión de la infraestructura portuaria regional | +0.7% | China, Singapur, Vietnam | Largo plazo (≥ 4 años) |

| Centros de consolidación de múltiples tramos | +0.5% | Singapur, Hong Kong | Corto plazo (≤ 2 años) |

| Auge del comercio farmacéutico con control de temperatura | +0.6% | Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Comercio Electrónico Intra-Asiático

El comercio electrónico transfronterizo está transformando los flujos de carga a medida que los consumidores asiáticos compran cada vez más dentro de la región en lugar de acudir a vendedores occidentales. Los comerciantes chinos registraron sólidas ganancias de exportación hacia los socios de la RCEP, impulsando redes especializadas de última milla y la demanda de plataformas de visibilidad de extremo a extremo. Los transitarios están escalando centros de cumplimiento cerca de los núcleos de consumo e invirtiendo en activos de cadena de frío para que los paquetes de alimentos y productos farmacéuticos cumplan con los estrictos requisitos de vida útil y conformidad regulatoria. Los eventos de compras de alta frecuencia generan recargos de temporada pico, lo que lleva a las pequeñas y medianas empresas a reservar capacidad de carga consolidada (LCL) a través de mercados digitales. Como resultado, más de un tercio de las nuevas consultas de negocios recibidas por los principales transitarios en 2025 provienen de vendedores en línea regionales que buscan distribución multicanal, lo que subraya el papel estructural del comercio electrónico en el sostenimiento del mercado de transporte de carga intra-asia.

Liberalización de la Asociación Económica Integral Regional (RCEP)

La RCEP ha creado la zona de libre comercio más grande del mundo, que abarca el 28% del PIB mundial y simplifica las aduanas mediante un conjunto único de reglas de origen[1]Lisandra Flach, Hannah Hildenbrand, Feodora Teti, "El Acuerdo de la Asociación Económica Integral Regional y sus Efectos Esperados en el Comercio Mundial," Intereconomics, intereconomics.eu. El mecanismo de acumulación diagonal ahora permite a los fabricantes obtener insumos en los 15 estados miembros y aun así reclamar aranceles preferenciales, lo que a su vez dirige el flete hacia los corredores intrarregionales. Estudios académicos confirman una correlación positiva entre la conectividad de navieras y los volúmenes de comercio en el marco del acuerdo. Los transitarios se benefician de ciclos de documentación reducidos y despacho de aduanas más rápido, aunque también deben rediseñar los modelos de enrutamiento para acomodar los flujos desviados que eluden a los países no miembros.

Traslado Manufacturero de China al Sudeste Asiático ("China + 1")

La escalada arancelaria y la tensión geopolítica han acelerado el traslado de la producción de electrónica, confección y automoción hacia Vietnam, Tailandia y Malasia[2]Z2Data, "Por qué 'China Plus One' se ha convertido en 'En cualquier lugar menos China'," z2data.com. Las importaciones estadounidenses provenientes de China enfrentan aranceles de hasta el 20%, lo que incentiva a las multinacionales a establecer fábricas alternativas mientras mantienen operaciones selectas en la China costera para las ventas domésticas. Este modelo de doble aprovisionamiento multiplica los envíos de múltiples tramos que mueven bienes intermedios entre el Delta del Río Perla y los emergentes centros de la ASEAN antes de la exportación final a América del Norte o Europa. Los transitarios con experiencia en consolidación capturan valor al integrar rutas mar-aire, transporte terrestre transfronterizo y almacenamiento regional.

Expansión de la Infraestructura Portuaria Regional

Las inversiones en puertos inteligentes están desbloqueando nueva capacidad en toda Asia. La terminal automatizada de Qingdao promedia 60,6 movimientos de contenedor por grúa-hora —el doble de los estándares tradicionales— mientras que el servicio costero FAST de China redujo los costos logísticos entre Shanghái y Guangzhou en un 65%[3]CGTN, "Los puertos chinos se vuelven más inteligentes con el impulso a la automatización," cgtn.com. DP World ha destinado USD 2.500 millones para mejoras de terminales y parques multimodales que agilizan el trasbordo. Los gobiernos del Sudeste Asiático, respaldados por el financiamiento de la Franja y la Ruta, están modernizando puertos secundarios como Muara en Brunéi para recibir embarcaciones pospanamá. Estas mejoras reducen los tiempos de permanencia y permiten a los transitarios ofrecer itinerarios de navegación más confiables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestión portuaria en centros clave asiáticos | -0.8% | Shanghái, Singapur, Port Klang | Corto plazo (≤ 2 años) |

| Incertidumbre geopolítica y de política comercial | -1.1% | China–EE. UU., Estrecho de Taiwán, corredores de la ASEAN | Mediano plazo (2-4 years) |

| Escasez de mano de obra logística | -0.6% | Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Regímenes emergentes de fijación de precios al carbono | -0.4% | Unión Europea–Asia, transporte marítimo global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria en Centros Clave Asiáticos

En abril de 2025, 134 embarcaciones hacían fila fuera del complejo Shanghái–Ningbo con demoras de fondeo promedio cercanas a dos días, mientras que la utilización de patios en Port Klang superó el 85% a pesar de la mejora en la productividad de los muelles. La terminal Cai Mep de Vietnam registró esperas de embarcaciones de cinco días durante la temporada pico de exportación, erosionando la confiabilidad de los itinerarios y elevando el riesgo de demora. Los cierres provocados por tifones amplifican aún más las interrupciones, lo que lleva a los transitarios a asegurar existencias de reserva y redirigir la carga sensible al tiempo de tránsito a través de Busan o Laem Chabang. Estas medidas de contingencia elevan los costos operativos y comprimen los márgenes.

Incertidumbre Geopolítica y de Política Comercial

Los volúmenes comerciales entre EE. UU. y China cayeron más del 20% en 2024, aunque las exportaciones chinas hacia la ASEAN aumentaron un 16,6% interanual[4]South China Morning Post, "China Avanza con la Expansión Portuaria en el Sudeste Asiático," scmp.com. La revisión arancelaria de Washington podría elevar el arancel promedio de Vietnam del 3,4% al 46%, exponiendo las cadenas de suministro a la volatilidad de precios. Los transitarios gestionan la incertidumbre mediante estrategias de doble aprovisionamiento, contratos en múltiples monedas y la transferencia de inventarios a países aliados, aunque las primas de seguro y los costos de cumplimiento permanecen elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: Dominancia del Transporte Marítimo de Carga en Medio del Crecimiento del Transporte Aéreo

El transporte marítimo de carga generó el 56% del valor total de 2024, lo que subraya su rentabilidad para los bienes de manufactura masiva que se mueven en lotes de contenedores a través de los densos corredores asiáticos. El segmento se beneficia de alianzas navieras estrechamente integradas —Premier Alliance y Gemini Cooperation ahora controlan el 80% de la capacidad global— lo que permite a los transitarios negociar compromisos de espacio en múltiples salidas semanales. El transporte aéreo de carga, aunque representa solo una pequeña parte de los ingresos, proyecta una CAGR del 4,50% dado que los paquetes de comercio electrónico y los envíos biofarmacéuticos exigen entregas al día siguiente o en dos días entre pares de megaciudades. Los pilotos de ferrocarril de alta velocidad entre China y el Sudeste Asiático también están consolidando un nicho al ofrecer tiempos de tránsito un 20% más rápidos que el transporte por carretera a costos comparables, ampliando las opciones para los expedidores.

Los transitarios diferencian sus ofertas de transporte marítimo de carga mediante la disponibilidad garantizada de equipos, el seguimiento de contenedores en tiempo real y las opciones de reserva con compensación de carbono. El crecimiento de la carga consolidada (LCL) es particularmente dinámico; las pymes que aprovechan los centros de consolidación en Singapur y Hong Kong pueden ahorrar hasta un 18% en gastos logísticos en comparación con los envíos de carga completa (FCL) cargados en origen. Entretanto, aeropuertos como Ezhou Huahu están siendo construidos específicamente para la carga, con pistas de carga exclusiva y almacenes aduaneros que reducen el tiempo de permanencia a seis horas. Tales mejoras posicionan al transporte aéreo de carga como la línea de servicio de más rápido crecimiento en el mercado de transporte de carga intra-asia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo Manufacturero con Aceleración del Comercio Distributivo

La manufactura y automotriz retuvo una participación del 29% de los ingresos de 2024, impulsada por las exportaciones de vehículos chinos que aumentaron un 33,62% en el primer trimestre de 2025 a medida que los fabricantes de equipos originales aprovecharon los enlaces ferroviarios-marítimos y expandieron la conectividad portuaria. El segmento favorece las cadenas multimodales que combinan vías fluviales interiores, embarcaciones de alimentación y trenes de bloque para minimizar el costo en destino. Los segmentos automotrices exigen cada vez más entregas en secuencia para las plantas de ensamblaje de la ASEAN, lo que lleva a los transitarios a establecer plataformas de cross-docking adyacentes a los parques industriales.

El comercio distributivo —que abarca actividades de mayoreo, minoreo y bienes de consumo de alta rotación (FMCG)— proyecta una CAGR del 5,50% hasta 2030, impulsado por el gasto del consumidor intrarregional y la expansión de marketplaces respaldados por capital de riesgo. Plataformas como J&T Express incrementaron los volúmenes de paquetes un 24% interanual, generando demanda posterior de servicios de preparación de pedidos, procesamiento de devoluciones y despacho de pedidos cumplidos por el vendedor. Otros sectores muestran resultados mixtos: petróleo y gas enfrenta el escrutinio derivado de las emisiones, minería y cantería lucha con precios de materias primas volátiles, mientras que la agricultura se beneficia de políticas estables de seguridad alimentaria. Los transitarios que personalizan servicios de valor añadido específicos por sector capturan rendimientos superiores dentro de la industria del transporte de carga intra-asia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Corredores Comerciales: Liderazgo del Corredor China–Vietnam con Crecimiento del Corredor de Japón

El corredor China–Vietnam entregó el 13,50% de los ingresos del mercado de 2024, lo que refleja el ascenso de Vietnam como centro manufacturero de proximidad y su integración perfecta en las cadenas de suministro del Delta del Río Perla. Se prevé que el comercio bilateral supere los USD 750 mil millones para 2030, sosteniendo densas rotaciones de embarcaciones de alimentación y transporte terrestre transfronterizo. China–Japón, aunque es una ruta madura, se encamina hacia la CAGR más alta del 4,10% a medida que los componentes de vehículos eléctricos y el equipo de semiconductores se desplazan entre los puertos de Suzhou, Nagoya y Osaka.

Los corredores complementarios como China–Corea del Sur siguen siendo críticos para la electrónica; China–Singapur sirve a los flujos de reexportación por transbordo; y Singapur–Indonesia crece impulsado por el cumplimiento del comercio minorista omnicanal. Kerry Logistics, por ejemplo, ha acortado los tiempos de entrega Asia–Europa mediante la implantación de soluciones mar-aire con base en Singapur que evitan la congestión de Oriente Medio. La fragmentación a lo largo de rutas emergentes ofrece una oportunidad para que los transitarios que despliegan herramientas digitales de emparejamiento de fletes integren capacidad y aseguren precios competitivos.

Análisis Geográfico

El Sudeste Asiático es la subregión de más rápido avance, ya que el traslado de fábricas duplica los volúmenes de exportación hacia 2030. Vietnam capitaliza el acceso preferencial tanto a proveedores chinos corriente arriba como a compradores occidentales, mientras que Tailandia y Malasia aprovechan los consolidados clústeres automotrices y electrónicos para atraer inversión extranjera directa incremental. La automatización portuaria en Laem Chabang y Tanjung Pelepas acelera el rendimiento, mejorando la competitividad regional.

El Noreste Asiático cuenta con infraestructura sofisticada, pero se enfrenta al envejecimiento de la fuerza laboral y a la limitada capacidad de transporte por carretera. Los límites de horas extra en Japón obligan a los expedidores a adoptar el aprovisionamiento de proximidad, reposicionando el inventario más cerca de los mercados finales y elevando la demanda de almacenamiento de valor añadido en Osaka y la Bahía de Tokio. Corea del Sur sigue siendo pionera en el despacho aduanero digital y las operaciones terminales habilitadas por 5G, aunque debe hacer frente a la inflación salarial y a la escasez de conductores.

Panorama Competitivo

El mercado está moderadamente fragmentado; sin embargo, la adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 14.900 millones) en abril de 2025 impulsó las ventas de la entidad combinada a EUR 41.600 millones (USD 43.300 millones), creando el mayor operador del mundo y agudizando el enfoque en los beneficios multimodales. DHL Express, por su parte, fortaleció su red Asia-Pacífico a través de nuevas puertas de enlace en Singapur y Kuala Lumpur y mediante el lanzamiento de vuelos de carga directos Hong Kong–Yakarta que reducen los tiempos de tránsito para los expedidores de comercio electrónico.

La adopción tecnológica sigue siendo un diferenciador decisivo. Portcast se unió al Programa de Empresas Emergentes con Enfoque en IA de Google para perfeccionar algoritmos que detectan anomalías en facturas y automatizan la gestión de contratos, con el potencial de reducir los errores de facturación en un 80%. UPS desplegó su Plataforma de Automatización Tecnológica de Puertas de Enlace, generando USD 24 millones en ahorros en 2024 mediante el enrutamiento predictivo y la inducción robótica en Worldport. Los especialistas regionales como Sinotrans y Nippon Express combinan el conocimiento del mercado local con inversiones en corredores digitales transfronterizos, lo que permite un rápido despacho aduanero y la distribución en el país.

Las alianzas estratégicas también dan forma a la competencia. NYK se asoció con Sembcorp en octubre de 2024 para explorar el transporte marítimo de amoníaco verde y avanzar en la visibilidad digital del flete, alineando las flotas con los mandatos de descarbonización. GEODIS completó la adquisición de Keppel Logistics en junio de 2024, reforzando su alcance en la logística contractual del Sudeste Asiático. Tales movimientos subrayan una carrera armamentista por la densidad de red, las credenciales de sostenibilidad y las interfaces de cliente ricas en datos dentro del mercado de transporte de carga intra-asia.

Líderes de la Industria del Transporte de Carga Intra Asia

DHL Global Forwarding

DSV

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV completó la adquisición de DB Schenker por EUR 14.300 millones (USD 14.900 millones), formando uno de los mayores transitarios a nivel mundial con casi 160.000 empleados en más de 90 países.

- Febrero de 2025: DHL Express modernizó su infraestructura en Asia-Pacífico mediante la ampliación del Centro de Conexión de Asia del Sur de Singapur, el lanzamiento de una nueva puerta de enlace en Kuala Lumpur con clasificación automatizada y la operación de vuelos directos Hong Kong–Yakarta.

- Octubre de 2024: NYK formó una alianza estratégica con Sembcorp para el transporte marítimo de amoníaco verde y anunció un importante programa de recompra de acciones para respaldar la digitalización en los servicios logísticos.

- Marzo de 2024: Yusen Logistics inició operaciones de terminal de carga en el Aeropuerto de Ezhou Huahu, estableciendo un centro de carga aérea con capacidades integradas de transporte marítimo, aéreo, ferroviario y almacenamiento.

Alcance del Informe del Mercado de Transporte de Carga Intra Asia

Los transitarios son una parte importante de la cadena de suministro. Actúan como intermediarios entre la empresa que envía los bienes y el destino final de los mismos. Consiste en la coordinación y el envío de mercancías de un lugar a otro a través de uno o varios transportistas por vía aérea, marítima, ferroviaria o terrestre. El informe proporciona un análisis completo de antecedentes del mercado global de transporte de carga, que incluye una evaluación de la economía, una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave, tendencias emergentes en el mercado, dinámicas del mercado y perfiles de las principales empresas. El informe también abarca el impacto del COVID-19 en el mercado.

El Mercado de Transporte de Carga Intra Asia está segmentado por modo de transporte (transporte aéreo de carga, transporte marítimo de carga, transporte por carretera de carga y transporte ferroviario de carga), por tipo de cliente (empresa a empresa (B2B)), por aplicación (industria y manufactura, minoreo, atención médica, petróleo y gas, alimentos y bebidas y otras aplicaciones) y por geografía (China, Japón, Corea del Sur, India y el Resto de Asia). El informe del Mercado de Transporte de Carga Intra Asia ofrece el tamaño del mercado y los valores de pronóstico (en miles de millones de USD) para todos los segmentos anteriores.

| Transporte Aéreo de Carga | |

| Transporte Marítimo de Carga | Carga de Contenedor Completo (FCL) |

| Carga Consolidada (LCL) | |

| Otros |

| Manufactura y Automotriz |

| Petróleo y Gas, Minería y Cantería |

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Comercio Distributivo (Mayoreo/Minoreo, FMCG) |

| Otros Usuarios Finales (Telecomunicaciones, Farmacéutico, etc.) |

| China y Vietnam |

| China y Corea del Sur |

| China y Japón |

| China y Singapur |

| Singapur e Indonesia |

| Japón y Vietnam |

| Corea del Sur y Vietnam |

| Tailandia y Vietnam |

| Singapur y Malasia |

| Otros |

| Por Modo de Transporte | Transporte Aéreo de Carga | |

| Transporte Marítimo de Carga | Carga de Contenedor Completo (FCL) | |

| Carga Consolidada (LCL) | ||

| Otros | ||

| Por Usuario Final | Manufactura y Automotriz | |

| Petróleo y Gas, Minería y Cantería | ||

| Agricultura, Pesca y Silvicultura | ||

| Construcción | ||

| Comercio Distributivo (Mayoreo/Minoreo, FMCG) | ||

| Otros Usuarios Finales (Telecomunicaciones, Farmacéutico, etc.) | ||

| Por Corredores Comerciales | China y Vietnam | |

| China y Corea del Sur | ||

| China y Japón | ||

| China y Singapur | ||

| Singapur e Indonesia | ||

| Japón y Vietnam | ||

| Corea del Sur y Vietnam | ||

| Tailandia y Vietnam | ||

| Singapur y Malasia | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de transporte de carga intra-asia en 2030?

Se prevé que alcance los USD 24,13 mil millones en 2030, avanzando a una CAGR del 4,93%.

¿Qué modo se expande más rápidamente en los corredores asiáticos?

Se proyecta que el transporte aéreo de carga crezca a una CAGR del 4,50% gracias a los paquetes de comercio electrónico y al tráfico de cadena de frío farmacéutico.

¿Qué impulsa la prominencia del corredor China–Vietnam?

El auge manufacturero de Vietnam y los beneficios arancelarios de la RCEP llevaron al corredor al 13,50% del valor de 2024, la mayor participación entre las rutas intra-asiáticas.

¿Por qué son importantes los centros de consolidación para los pequeños exportadores?

Las instalaciones en Singapur y Hong Kong permiten a las pymes agrupar envíos, reduciendo los costos logísticos hasta en un 25% en comparación con las reservas directas de contenedor completo.

¿Cómo está la tecnología remodelando la competencia?

La auditoría de fletes basada en IA, los documentos en cadena de bloques y las terminales automatizadas están mejorando la precisión, reduciendo costos y diferenciando a los transitarios líderes.

¿Qué segmento de usuario final está preparado para las ganancias más rápidas?

El comercio distributivo, que abarca el minoreo y los bienes de consumo de alta rotación (FMCG), está proyectado para una CAGR del 5,50% a medida que el gasto del consumidor intra-asiático escala.

Última actualización de la página el: