Tamaño y Participación del Mercado de Transporte Marítimo de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 378.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 488.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

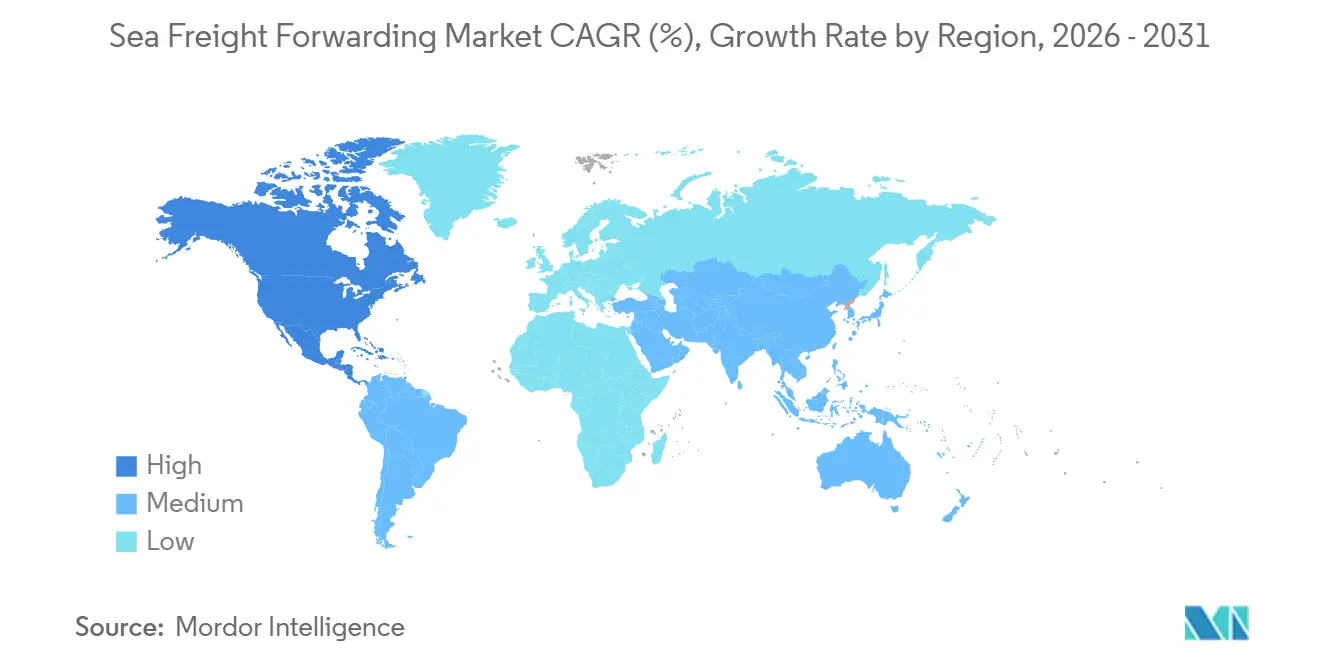

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

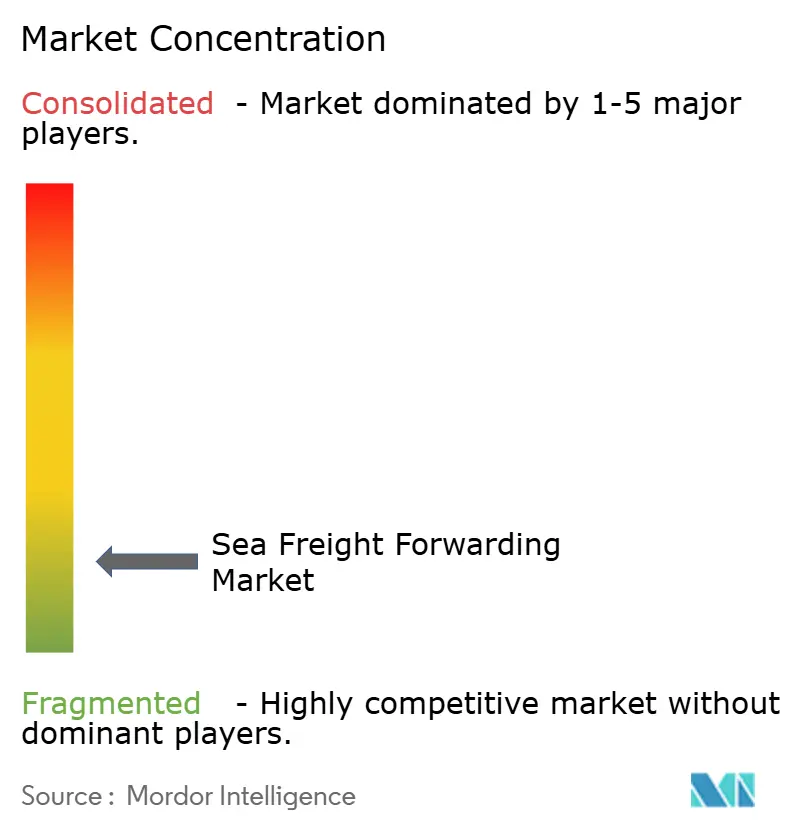

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Carga por Mordor Intelligence

El tamaño del Mercado de Transporte Marítimo de Carga fue valorado en USD 358,31 mil millones en 2025 y se estima que crecerá desde USD 378,37 mil millones en 2026 hasta alcanzar USD 488,97 mil millones en 2031, a una CAGR del 5,26% durante el período de pronóstico (2026-2031).

El mercado global de transporte marítimo de carga está creciendo de manera constante, respaldado por flujos comerciales resilientes y una continua reconfiguración de la cadena de suministro. El crecimiento se ve reforzado por inversiones en infraestructura a gran escala, como la expansión de aproximadamente USD 1.200 millones del puerto de Bremerhaven para mejorar la capacidad y la eficiencia, y las crecientes alianzas estratégicas entre los principales transportistas para mejorar la fiabilidad de los horarios y la optimización de la red. Si bien Asia-Pacífico continúa dominando los volúmenes globales, las tendencias de relocalización cercana y las inversiones portuarias están acelerando el crecimiento en América del Norte. Al mismo tiempo, las disrupciones persistentes y la creciente adopción digital están impulsando a los transitarios hacia soluciones logísticas más integradas, impulsadas por la tecnología y de valor añadido.

Conclusiones Clave del Informe

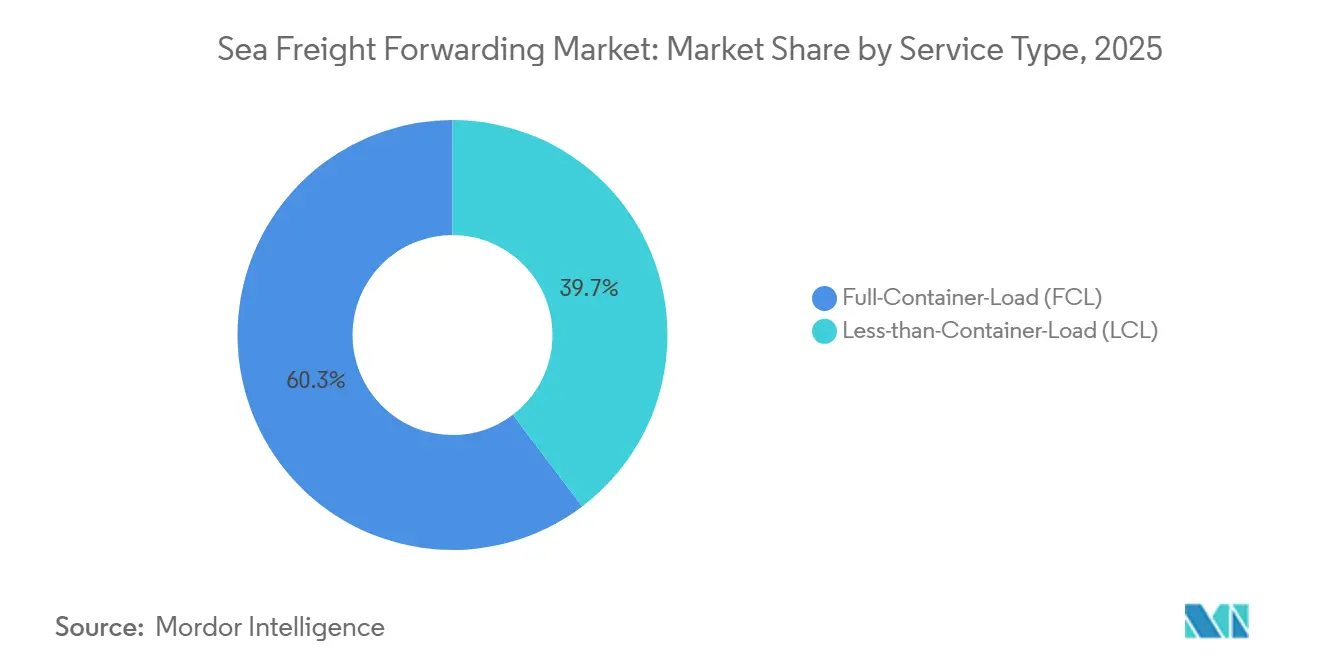

- Por tipo de servicio, los servicios de carga completa de contenedor representaron el 60,31% de la participación del mercado de transporte marítimo de carga en 2025, mientras que se proyecta que el segmento de carga inferior a contenedor completo del mercado de transporte marítimo de carga se expanda a una CAGR del 4,67% entre 2026 y 2031.

- Por tipo de carga, la carga seca representó una participación del 71,40% del tamaño del mercado de transporte marítimo de carga en 2025, mientras que se proyecta que la carga refrigerada crezca a una CAGR del 4,23% entre 2026 y 2031.

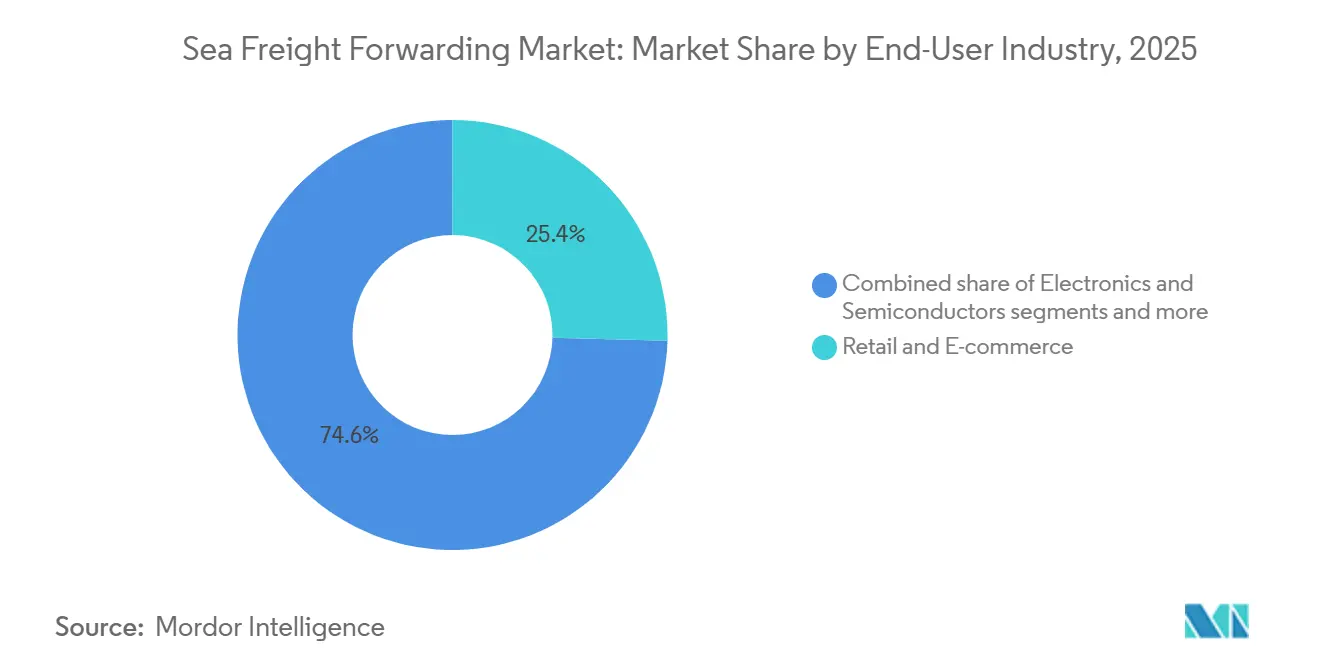

- Por industria de usuario final en 2025, el comercio minorista y el comercio electrónico representaron el 25,43% de la participación de mercado, mientras que los sectores farmacéutico y de atención médica están destinados a liderar con la CAGR proyectada más alta del 5,45% entre 2026 y 2031.

- Por geografía, Asia-Pacífico domina el mercado de transporte marítimo de carga con una participación del 40,52% en 2025, mientras que se proyecta que América del Norte crezca a una CAGR significativa del 5,23% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte Marítimo de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en los Volúmenes del Comercio Global | +0.9% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Expansión del Comercio Electrónico y las Ventas Transfronterizas | +1.2% | Global liderado por Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Demanda de Transporte a Granel Rentable | +0.7% | Mercados emergentes en América del Sur y África | Largo plazo (≥ 4 años) |

| Proyectos de Modernización y Profundización Portuaria | +0.8% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2–4 años) |

| Necesidad de Logística Controlada por Temperatura | +0.6% | Rutas farmacéuticas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Transición hacia Buques Portacontenedores de Mayor Tamaño | +0.5% | Rutas transpacíficas y Asia-Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Volúmenes del Comercio Global

El comercio mundial de mercancías se recuperó un 3,2% en 2025, impulsado por las reducciones arancelarias en el marco de la Asociación Económica Integral Regional, que impulsó los flujos comerciales entre el Sudeste Asiático y China. Los bienes relacionados con la inteligencia artificial registraron un crecimiento del 20% en valor interanual, aumentando la demanda de servicios marítimos exprés que prometen tránsitos de menos de 30 días. Los importadores de Estados Unidos desviaron el 18% de la carga de origen chino a través de intermediarios de la ASEAN para gestionar la exposición arancelaria, generando ingresos adicionales por documentación para los transitarios. La Organización Mundial del Comercio prevé un crecimiento comercial anual del 3,5% hasta 2027, asumiendo que las disrupciones en el Mar Rojo y el Canal de Panamá se alivian. Los transitarios están respondiendo con nuevos centros en Vietnam y Tailandia que acortan los ciclos de cross-docking a menos de 24 horas.[1]Organización Mundial del Comercio, "Impactos Comerciales de la Asociación Económica Integral Regional 2025

Expansión del Comercio Electrónico y las Ventas Transfronterizas

El comercio electrónico transfronterizo alcanzó USD 1,9 billones en 2025 y ahora canaliza el 43% del comercio mundial de bienes de consumo. El peso promedio de los paquetes en las rutas Asia-Europa cayó a 5,7 kg en 2025, estimulando la demanda de carga inferior a contenedor completo y el desarrollo de centros de microconsolidación dentro de un radio de 50 km de los centros de exportación. Las marcas de venta directa al consumidor representan el 28% de la ropa y la electrónica en contenedores, desplazando los grupos de beneficios hacia el despacho de aduanas premium y la orquestación de la última milla. La Ley de Servicios Digitales de la Unión Europea exige el seguimiento en tiempo real y la presentación de informes de carbono, añadiendo entre USD 4 y 7 por envío en costos tecnológicos. La logística del comercio electrónico en el Sudeste Asiático se expandió un 22% en 2025 a pesar de la limitada infraestructura de última milla, atrayendo a los transitarios hacia asociaciones con mensajeros locales.

Aumento de la Demanda de Transporte a Granel Rentable

El tamaño promedio de los buques alcanzó las 8.200 TEU en 2025, mejorando la eficiencia de combustible por TEU en un 18% en los servicios Asia-Europa. Los megabuques ahora atienden el 34% del volumen transpacífico, pero concentran las escalas en 12 centros, impulsando la necesidad de redes de alimentación que añaden entre 4 y 6 días al tránsito total. Las materias primas a granel se transportaron 2.100 millones de toneladas por mar en 2025, con transitarios que obtienen ingresos auxiliares del seguro de carga y la optimización del almacenamiento en lugar del flete básico. Las exportaciones de soja de América del Sur aumentaron un 9% en 2025, presionando los puertos de Santos y Rosario y recompensando a los transitarios que reservaron ventanas de atraque con anticipación. Un libro de pedidos de 3,8 millones de TEU arriesga una sobrecapacidad después de 2027, lo que podría deprimir las tarifas al contado entre un 15 y un 20%.[2]Organización Marítima Internacional, "Impactos de la Regulación del Límite de Azufre de la OMI 2020

Proyectos de Modernización y Profundización Portuaria

El Puerto de Vadhavan de India, con un valor de USD 9.200 millones, manejará 23 millones de TEU para 2030 con el fin de aliviar la congestión en Bombay. El Puerto de Maputo de Mozambique se profundizó a un calado de 16,5 m en 2025, permitiendo escalas de 14.000 TEU que redujeron los tiempos de tránsito entre el sur de África y Asia en tres días. Estados Unidos ha otorgado USD 3.000 millones a Los Ángeles, Long Beach y Savannah para reducir los tiempos de rotación de camiones a menos de 45 minutos. Las mejoras del Canal de Panamá prometen restaurar 36 tránsitos diarios a finales de 2026. México invirtió USD 1.800 millones en mejoras en Manzanillo y Lázaro Cárdenas, lo que respaldó un salto del 26% en los flujos de contenedores impulsados por la relocalización cercana en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Tarifas por Desequilibrio entre Oferta y Demanda | -0.6% | Rutas Asia-Europa y transpacíficas | Corto plazo (≤ 2 años) |

| Congestión en los Principales Puertos | -0.4% | América del Norte, Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Documentación Transfronteriza Compleja | -0.3% | Global con énfasis en la UE y América del Norte | Mediano plazo (2–4 años) |

| Aumento de los Costos de Combustible y Búnker | -0.5% | Global con traslado de costos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Tarifas de Flete Marítimo

El Índice de Flete Contenerizado de Shanghái promedió 1.420 en 2025, aún un 65% por encima de 2019 a pesar de una caída del 38% desde los máximos de 2024. Los problemas de seguridad en el Mar Rojo desviaron el 22% de la carga Asia-Europa alrededor del Cabo de Buena Esperanza, añadiendo entre 12 y 15 días y un 40% más de combustible. Las tarifas al contado en las rutas Asia-Costa Oeste de EE. UU. oscilaron entre USD 2.100 y 4.800 por unidad equivalente a cuarenta pies en un solo trimestre, empujando a los cargadores hacia contratos anuales que reducen la flexibilidad de los transitarios. La entrega de nueva capacidad en 2027-2028 podría hacer bajar las tarifas entre un 15 y un 20%, lo que supone un desafío para los transitarios que dependen de las reservas transaccionales.[3]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Análisis de la Capacidad de la Flota de Buques Portacontenedores y el Libro de Pedidos 2025

Congestión y Retrasos en los Principales Puertos

Los Ángeles y Long Beach redujeron las colas de buques a 3,2 días en 2025, pero los tiempos de rotación de camiones aún promedian 87 minutos, el doble de las normas prepandémicas. Singapur procesó 37,3 millones de TEU con una utilización del 94%, lo que obligó a realizar reservas de atraque con 6 a 8 semanas de anticipación o a sufrir retrasos de fondeo de 4 días. Los límites de tránsito del Canal de Panamá de 24 buques por día a mediados de 2025 redirigieron el 18% de la carga Asia-Costa Este de EE. UU. a través del Canal de Suez, añadiendo USD 1.000 por unidad equivalente a cuarenta pies. Las pruebas de equipos de patio autónomos en Róterdam redujeron los tiempos de permanencia a 3,1 días, pero una paralización laboral de 11 días en el segundo trimestre de 2025 compensó este avance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Presiones de Consolidación Reconfiguran el Dominio de la Carga Completa de Contenedor

La carga completa de contenedor representó el 60,31% de la participación del mercado de transporte marítimo de carga en 2025, ya que los megabuques permitieron precios de espacio por debajo de USD 1.500 por unidad equivalente a cuarenta pies en las rutas Asia-Europa. Se prevé que la carga inferior a contenedor completo crezca a una CAGR del 4,67% hasta 2031, impulsada por la reducción del peso de los paquetes en el comercio electrónico transfronterizo y el auge de los centros de microconsolidación. Se espera que el tamaño del mercado de transporte marítimo de carga para la carga completa de contenedor se mantenga por encima de USD 300.000 millones para 2031, mientras que los ingresos de la carga inferior a contenedor completo están preparados para superar el crecimiento de la carga completa de contenedor en términos porcentuales a medida que las marcas de venta directa al consumidor evitan los canales mayoristas.

Las plataformas digitales de flete aceleran los ciclos de reserva de carga inferior a contenedor completo de 4,2 días a 1,8 días, permitiendo a los pequeños transitarios competir en velocidad. La carga completa de contenedor sigue siendo rentable para los cargadores a granel, pero la fiabilidad de los horarios se ha convertido en un factor diferenciador en lugar de un simple precio. Los transitarios capaces de combinar la carga completa de contenedor y la carga inferior a contenedor completo en soluciones multimodales mantienen el poder de fijación de precios al tiempo que ofrecen a los cargadores resiliencia frente a las fluctuaciones de tarifas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Carga: Las Primas de Carga Refrigerada Compensan el Dominio del Volumen de Carga Seca

La carga seca retuvo el 71,40% de los ingresos de 2025 porque la electrónica, los textiles y la maquinaria aún se transportan en contenedores estándar con costos de espacio promedio de USD 1.400 a 1.800. Este dominio se atribuye a la demanda constante de estos bienes en los mercados globales, impulsada por las necesidades industriales y de los consumidores. La carga refrigerada, que crece a una CAGR del 4,23%, se beneficia de una brecha de oferta en equipos conformes con las Buenas Prácticas de Distribución, lo que infló las tarifas en un 35% en las principales rutas farmacéuticas. Se proyecta que el tamaño del mercado de transporte marítimo de carga para la carga refrigerada supere los USD 90.000 millones para 2031, respaldado por la creciente necesidad de logística controlada por temperatura en sectores como el farmacéutico, el alimentario y el de bebidas.

Las exportaciones farmacéuticas de India y la distribución de vacunas a África y América Latina requieren una estabilidad de ±2 °C, lo que impulsa a los transitarios a invertir en contenedores habilitados con IoT y certificaciones de Buenas Prácticas de Distribución. Estas inversiones garantizan el cumplimiento de estrictas normas regulatorias y mejoran la fiabilidad de la logística de cadena de frío. El crecimiento de la carga seca está anclado por la demanda de hardware de inteligencia artificial, que aumentó un 20% interanual en 2025, reflejando la rápida adopción de tecnologías de inteligencia artificial en todas las industrias. Mientras tanto, la carga refrigerada obtiene una ventaja de margen del 20 al 30% sobre las tarifas estándar de carga completa de contenedor, lo que la convierte en un segmento lucrativo para los transitarios que buscan capitalizar los envíos de alto valor y sensibles a la temperatura.

Por Industria de Usuario Final: Farmacéutica y Comercio Electrónico Superan a los Sectores Tradicionales

El comercio minorista y el comercio electrónico generaron el 25,43% de los ingresos de 2025, impulsados por la adopción de envíos de carga inferior a contenedor completo y servicios marítimos con tiempo definido. Las empresas optan cada vez más por envíos más pequeños y frecuentes para alinearse con las estrategias de inventario justo a tiempo. Se proyecta que los productos farmacéuticos y la atención médica crezcan a una CAGR del 5,45%, impulsados por la demanda de contenedores refrigerados especializados que garantizan el transporte controlado por temperatura. El gasto en cumplimiento normativo para estos contenedores oscila entre USD 2.500 y USD 4.000 por unidad. La electrónica y los semiconductores dependen de servicios marítimos exprés que garantizan la entrega en 30 días o menos, impulsados por el crecimiento de la electrónica de consumo y la cadena de suministro de semiconductores. El sector químico se beneficia de 882.000 tanques ISO, con unidades de grado farmacéutico que exigen precios premium debido a los estrictos estándares de seguridad.

Los transitarios con experiencia vertical y herramientas de visibilidad habilitadas por tecnología aseguran márgenes de beneficio más altos. Estos transitarios invierten en plataformas digitales, seguimiento habilitado por IoT y análisis predictivo para mejorar la eficiencia y la satisfacción del cliente. Los actores centrados en materias primas se enfrentan a la compresión de tarifas a medida que los transportistas digitalizan los canales de reserva directa, evitando a los intermediarios. Este cambio reconfigura el panorama competitivo, obligando a los transitarios tradicionales a innovar y diferenciar sus servicios. El creciente énfasis en la tecnología y la especialización pone de relieve la necesidad de que los transitarios se adapten a las demandas cambiantes del mercado. Aquellos que no puedan innovar corren el riesgo de perder cuota de mercado en un entorno cada vez más competitivo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 40,52% de los ingresos en 2025, impulsado por los programas de automatización portuaria en China y las reducciones arancelarias de la Asociación Económica Integral Regional que redujeron el tiempo de permanencia intrarregional en un 18%. Singapur operó al 94% de capacidad, creando retrasos de fondeo que los transitarios deben tener en cuenta en sus horarios. El Puerto de Vadhavan de India añadirá 23 millones de TEU para 2030, aliviando la congestión en el oeste de India. La logística del comercio electrónico en el Sudeste Asiático creció un 22% en 2025, abriendo oportunidades para los transitarios dispuestos a asociarse con mensajeros de última milla.

América del Norte es la región de más rápido crecimiento, con una CAGR del 5,23% hasta 2031, impulsada por la relocalización cercana, que desplazó el 12% de las importaciones de electrónica de EE. UU. a México. EE. UU. otorga USD 3.000 millones para la automatización portuaria con el objetivo de reducir a la mitad los tiempos de rotación de camiones. Las mejoras en Manzanillo de México elevaron el rendimiento de contenedores en un 26% interanual, reforzando la demanda de transporte transfronterizo integrado. Los puertos de la Puerta del Pacífico de Canadá están captando carga de Asia procedente de las congestionadas terminales de EE. UU., diversificando las opciones de enrutamiento.

Europa se enfrenta a desvíos del Mar Rojo que añadieron 15 días a los tránsitos desde Asia. La automatización de Róterdam redujo el tiempo de permanencia a 3,1 días, pero una huelga de 11 días demostró que la tecnología por sí sola no puede eliminar el riesgo. La Ley de Servicios Digitales de la UE aumenta los costos de cumplimiento, pero posiciona a los transitarios que invierten en informes de carbono. Los centros de Oriente Medio manejaron 18,2 millones de TEU capitalizando los desvíos del Canal de Suez, mientras que los puertos africanos sufren tiempos de espera de 9 a 12 días que obligan a incluir un margen del 20% en los horarios. América del Sur registró un crecimiento marítimo del 9%, liderado por la agricultura brasileña; el puerto de Santos pasó a operar las 24 horas, pero aún enfrenta cuellos de botella en el transporte terrestre por carretera.

Panorama Competitivo

El mercado de transporte marítimo de carga sigue siendo fragmentado. Kuehne+Nagel, DHL Global Forwarding y DSV concentran la mayor parte de la participación combinada a través de redes globales y plataformas digitales. Los especialistas más pequeños ganan en sectores con alto cumplimiento normativo, como el farmacéutico y el aeroespacial. La documentación en cadena de bloques, incluidas TradeLens y la Red Global de Negocios de Envíos, redujo el despacho de 7,2 días a 4,1 días y disminuyó las facturas en papel en un 90%, desplazando la creación de valor del procesamiento manual hacia los servicios de asesoramiento.

La adopción tecnológica diferencia a los líderes. La visibilidad mediante interfaz de programación de aplicaciones, el análisis predictivo y el seguro integrado permiten primas del 8 al 12% por niveles de servicio garantizados. Las empresas emergentes que ofrecen cotizaciones instantáneas y reservas simplificadas captaron entre el 4 y el 6% de los flujos de comercio electrónico Asia-América del Norte al atraer a equipos de compras más jóvenes. La consolidación sigue siendo limitada ante el escrutinio antimonopolio, pero las alianzas para compartir capacidad y cofinanciar recargos por combustible verde están creciendo.

Los conglomerados logísticos integrados cubren el riesgo de combustible de búnker mediante tonelaje cautivo y contratos de combustible, mientras que muchos transitarios de nivel medio luchan con los recargos trimestrales. La especialización en el manejo de materiales peligrosos, la carga de proyectos y el cumplimiento normativo en mercados emergentes otorga a los actores regionales nichos defendibles a pesar de la reducción de los márgenes transaccionales.

Líderes de la Industria de Transporte Marítimo de Carga

Kuehne + Nagel

DHL Global Forwarding

Sinotrans

DSV A/S

Expeditors International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: APM Terminals (parte de Maersk) y Eurogate invirtieron conjuntamente EUR 1.000 millones (alrededor de USD 1.200 millones) para modernizar la Terminal del Mar del Norte en Bremerhaven. Esta modernización aumenta la capacidad anual de la terminal de 3 millones de TEU a 4 millones de TEU e implementa la electrificación total, con el objetivo de lograr cero emisiones de gases de efecto invernadero.

- Febrero de 2026: APM Terminals (una filial de Maersk) debutó en el mercado portuario de Arabia Saudita al adquirir una participación minoritaria del 37,5% en la Terminal de Contenedores Sur de DP World ubicada en Yeda.

- Febrero de 2026: Hapag-Lloyd cerró un acuerdo en efectivo de USD 4.200 millones para adquirir Zim. La fusión cuenta con una flota combinada de más de 400 buques, superando una capacidad de 3 millones de TEU.

- Noviembre de 2025: Union Pacific, con el respaldo de sus accionistas, está dispuesta a adquirir Norfolk Southern Railroad en un acuerdo totalmente en acciones valorado en alrededor de USD 85.000 millones. Este movimiento monumental tiene como objetivo establecer el primer ferrocarril transcontinental de América, con más de 50.000 millas de rutas.

Alcance del Informe del Mercado Global de Transporte Marítimo de Carga

El transporte marítimo de carga es un método de transporte de grandes cantidades de mercancías mediante buques de carga, donde los bienes se embalan en contenedores y se cargan en los buques. Un carguero típico puede transportar alrededor de 18.000 contenedores, lo que hace del flete marítimo una forma rentable de transportar grandes cantidades a largas distancias.

El informe del Mercado de Transporte Marítimo de Carga proporciona información sobre el mercado, la Visión General del Mercado, la Dinámica del Mercado, el Análisis de la Cadena de Valor / Cadena de Suministro, las Tendencias Tecnológicas, los Escenarios de Inversión, las Regulaciones e Iniciativas Gubernamentales, los Costos de Transporte Marítimo de Carga / Tarifas de Flete, la Información sobre la Industria del Comercio Electrónico, el Mercado de Transporte Marítimo de Carga y el Atractivo de la Industria. Además, el informe también proporciona perfiles de empresas de los principales actores del mercado para comprender el panorama competitivo del mercado.

El Informe del Mercado de Transporte Marítimo de Carga está Segmentado por Tipo de Servicio (Carga Completa de Contenedor, Carga Inferior a Contenedor Completo), por Tipo de Carga (Seca, Refrigerada), por Industria de Usuario Final (Electrónica y Semiconductores, Químicos y Petroquímicos, y Más), y por Geografía (América del Norte, América del Sur, Asia-Pacífico, Europa, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Carga Completa de Contenedor (FCL) |

| Carga Inferior a Contenedor Completo (LCL) |

| Seca |

| Refrigerada |

| Electrónica y Semiconductores |

| Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Farmacéuticos y Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Carga Completa de Contenedor (FCL) | |

| Carga Inferior a Contenedor Completo (LCL) | ||

| Por Tipo de Carga | Seca | |

| Refrigerada | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Químicos y Petroquímicos | ||

| Alimentos y Bebidas | ||

| Farmacéuticos y Atención Médica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Transporte Marítimo de Carga para 2031?

Se prevé que el Mercado de Transporte Marítimo de Carga alcance USD 488,97 mil millones para 2031, creciendo a una CAGR del 5,26% desde 2026.

¿Qué región está creciendo más rápido?

América del Norte lidera con una CAGR del 5,23% hasta 2031, impulsada por la relocalización cercana que desplazó el 12% de las importaciones de electrónica de EE. UU. a México.

¿Qué está impulsando la demanda de carga refrigerada?

Las normas farmacéuticas de Buenas Prácticas de Distribución y la preferencia de los consumidores por los productos frescos están impulsando la carga refrigerada a una CAGR del 4,23% a pesar de la escasa capacidad de grado farmacéutico.

¿Cómo están cambiando las plataformas digitales el transporte de carga?

La documentación en cadena de bloques redujo el despacho de 7,2 días a 4,1 días, reduciendo el valor añadido manual y elevando los servicios de asesoramiento.

¿Qué participación tiene Asia-Pacífico?

Asia-Pacífico representó el 40,52% de la participación de mercado en 2025, respaldado por las reducciones arancelarias de la Asociación Económica Integral Regional y la automatización portuaria en China.

¿Qué tipo de servicio domina?

La carga completa de contenedor representó el 60,31% de la participación en 2025, aunque la carga inferior a contenedor completo se está expandiendo más rápido a una CAGR del 4,67%.

Última actualización de la página el: