Tamaño y Participación del Mercado de Envío de Carga Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envío de Carga Digital por Mordor Intelligence

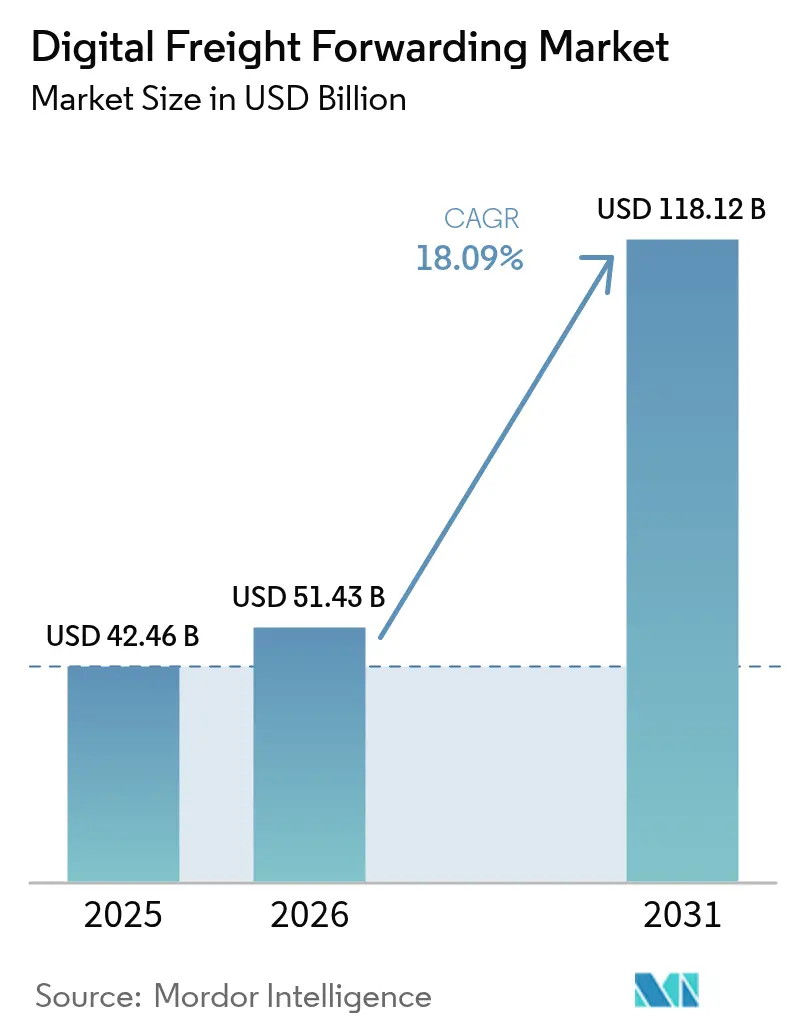

Se espera que el tamaño del Mercado de Envío de Carga Digital aumente de 42,46 mil millones de USD en 2025 a 51,43 mil millones de USD en 2026 y alcance los 118,12 mil millones de USD en 2031, creciendo a una CAGR del 18,09% durante 2026-2031.

La demanda se orienta hacia plataformas que resuelven brechas de visibilidad, documentación y cumplimiento normativo, en lugar de un simple cambio de modo de transporte, y ese desplazamiento favorece a los proveedores que automatizan los flujos de trabajo en reservas, seguimiento y aduanas. Las pequeñas y medianas empresas están acelerando la adopción porque el software por suscripción y la capacidad agrupada eliminan las desventajas de escala en precios y control de procesos. El impulso regional es más fuerte en Asia-Pacífico, donde los programas de infraestructura y los corredores multimodales generan efectos de red para la orquestación digital, mientras que América del Norte y Europa avanzan a través del acercamiento de la producción, los centros intermodales y la digitalización regulatoria. La diferenciación funcional se concentra en capas de valor añadido como aduanas, informes de sostenibilidad y financiación del comercio, que convierten el cumplimiento normativo en un servicio repetible que complementa la ejecución del transporte.

Conclusiones Clave del Informe

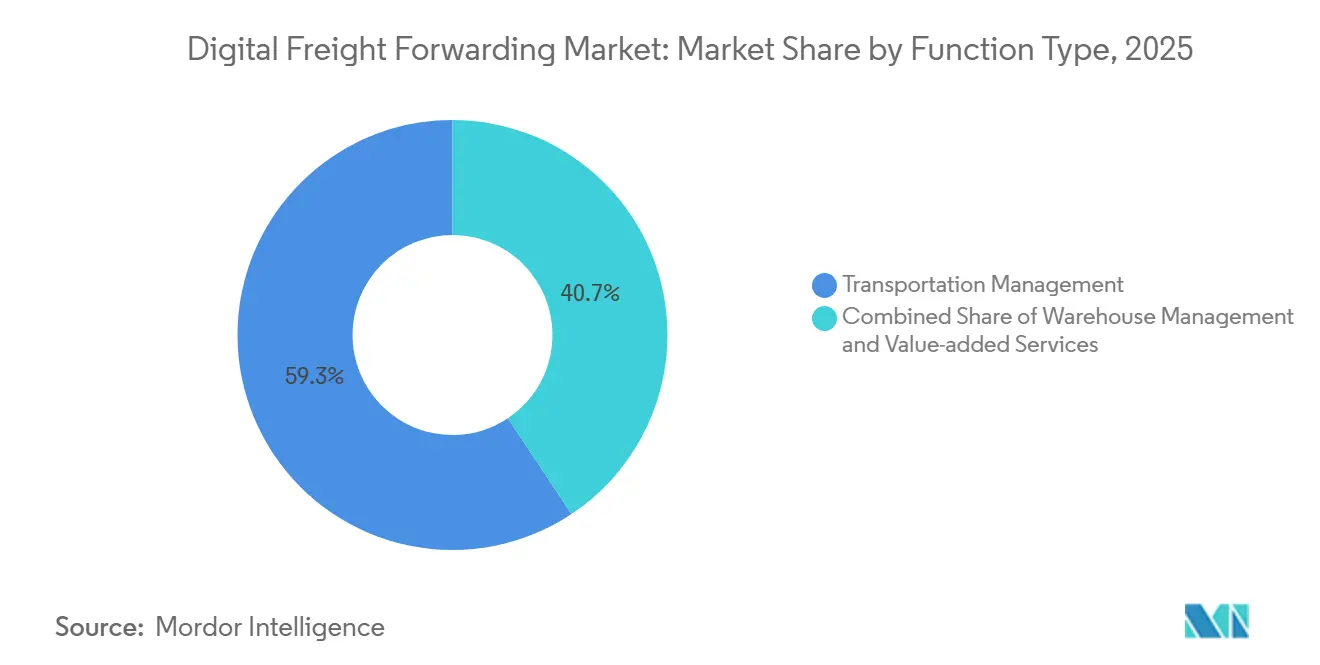

- Por función, la Gestión de Transporte dominó la participación del mercado de envío de carga digital con el 59,34% de los ingresos en 2025, mientras que los Servicios de Valor Añadido se proyecta que se expandirán a una CAGR del 16,21% durante 2026-2031.

- Por usuarios finales, el Comercio Minorista y el Comercio Electrónico representaron una participación del 35,64% en 2025, reforzando su sólida posición en el Tamaño del Mercado de Envío de Carga Digital.

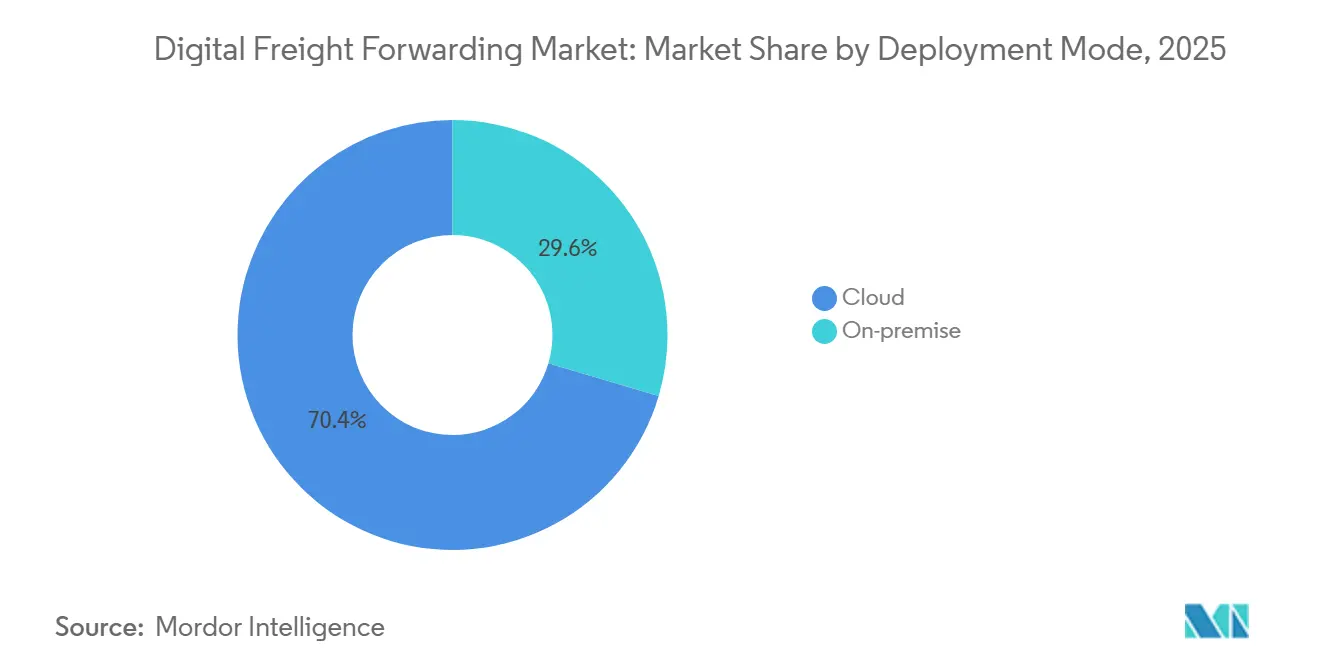

- Por modo de implementación, la Nube capturó el 70,43% de la participación en 2025, mientras que el modo Local registrará una CAGR del 19,23% durante 2026-2031.

- Por tipo de empresa, las PYMEs mantuvieron una participación del 60,27% en 2025 y se proyecta que crecerán a una sólida CAGR del 17,45% de 2026 a 2031.

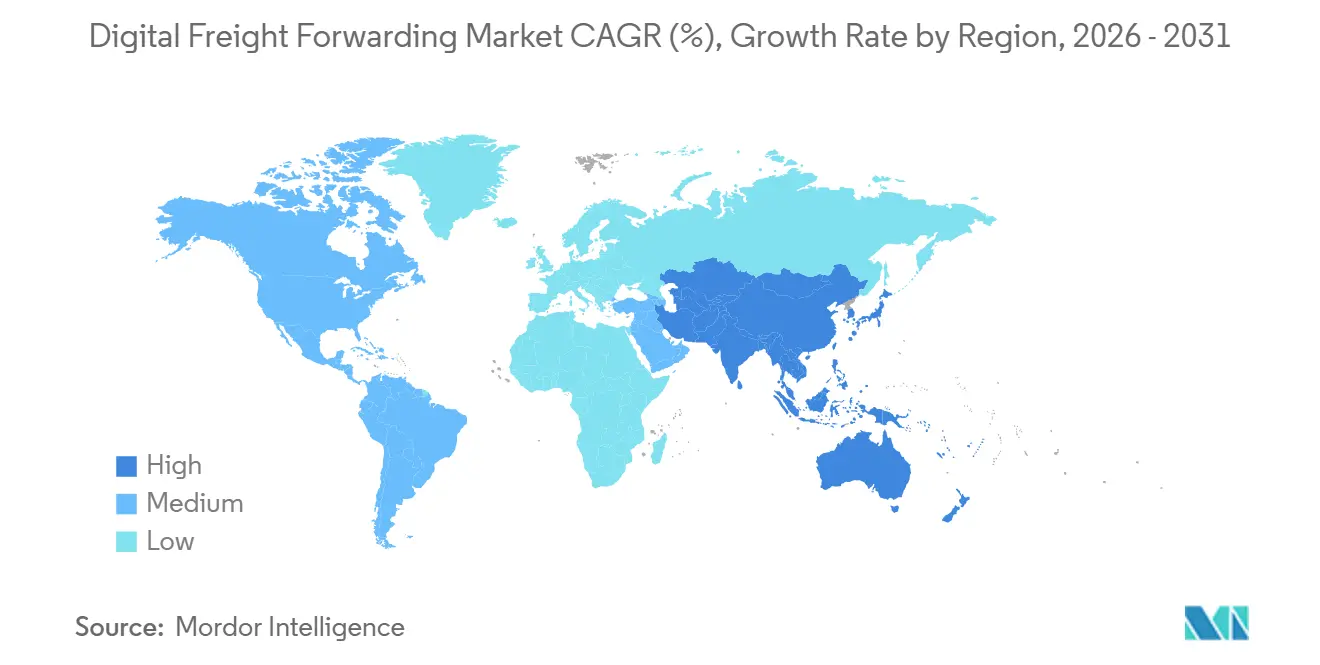

- Por geografía, Asia-Pacífico lideró con una participación del 40,24% en 2025 y es la región de más rápido crecimiento con una CAGR del 19,48% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envío de Carga Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de visibilidad y seguimiento en tiempo real | +3.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Operaciones logísticas sin contacto en el período pospandemia | +2.8% | Núcleo global, ganancias residuales en el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Soluciones de transparencia habilitadas por cadena de bloques | +2.5% | América del Norte, UE y mercados de nivel 1 de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad e informes de carbono | +3.5% | Liderazgo de la UE con efecto expansivo hacia América del Norte y Asia-Pacífico selecta | Mediano plazo (2-4 años) |

| Integración con redes de transporte multimodal | +3.1% | Corredores de Asia Central, rutas Asia-Pacífico-Europa, centros intermodales de América del Norte | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas digitales por parte de las PYMEs | +2.9% | Global, liderado por la UE, Sudáfrica y Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Visibilidad y Seguimiento de Envíos en Tiempo Real

Los cargadores esperan actualizaciones de estado continuas y alertas predictivas de excepciones, lo que impulsa a las plataformas a ofrecer seguimiento a nivel de hito e intervención proactiva ante retrasos o interrupciones. La visibilidad ha pasado de ser un complemento del servicio al cliente a un requisito fundamental que impulsa las decisiones de enrutamiento, la selección de transportistas y las renovaciones de contratos en el mercado de envío de carga digital. A medida que los equipos de compras estandarizan el acceso mediante API a los eventos de envío y los tiempos estimados de llegada, los proveedores con captura de datos granular superan a los competidores que dependen de actualizaciones manuales. Este enfoque amplía el uso de integraciones de plataformas entre transportistas, terminales y sistemas aduaneros para cerrar brechas en los cambios de modo. El resultado es una adopción más amplia de arquitecturas de torre de control que centralizan el estado, las excepciones y los flujos de trabajo para usuarios internos y externos en un solo lugar.

Aceleración Pospandemia de las Operaciones Logísticas sin Contacto

La reserva digital, la documentación automatizada y los portales de autoservicio se convirtieron en estándar durante la fase pandémica y ahora están integrados en las operaciones cotidianas. Las empresas que escalaron estas herramientas lograron ciclos de cotización más rápidos y menos errores manuales, lo que mejoró la satisfacción del cliente y las reservas recurrentes. En Vietnam, las empresas de logística reportaron una transformación digital sostenida entre 2020 y 2024, incluida una mayor adopción de sistemas de gestión de transporte y almacenes que redujeron las fricciones en los procesos. Esta experiencia reforzó el valor de los flujos de trabajo preparados para el trabajo remoto que mantienen los niveles de servicio durante las interrupciones y reducen la carga sobre los equipos de atención al cliente. El mismo patrón aparece en las hojas de ruta empresariales donde las auditorías remotas, los registros electrónicos y las firmas digitales se alinean con los requisitos de cumplimiento normativo y protección de datos.

Soluciones de Transparencia en la Cadena de Suministro Habilitadas por Cadena de Bloques

Los registros resistentes a la manipulación para documentos, hitos y cambios de custodia ayudan a reducir disputas y la exposición al fraude en rutas de alto valor como productos farmacéuticos y electrónica. El papel de la tecnología se está expandiendo desde la prueba de origen y la validación del conocimiento de embarque hasta paneles de control en tiempo casi real que vinculan los eventos de envío con métricas de sostenibilidad y calidad. A medida que múltiples partes interesadas comparten un libro mayor sincronizado, los procesos de facturación y liquidación se acortan porque las discrepancias emergen temprano y están respaldadas por evidencia criptográfica. El perfil de rendimiento y costo aún limita la implementación a casos de uso donde el valor de los datos confiables es alto y la complejidad de coordinación es aguda. Con el tiempo, los estándares de interoperabilidad y la madurez de la integración reducirán las barreras, convirtiendo los módulos de cadena de bloques en una opción dentro de plataformas de carga más amplias en lugar de sistemas independientes.

Integración con Redes de Transporte Multimodal

La orquestación digital a través de océano, aire, ferrocarril y carretera reduce la reintroducción de datos y cierra las brechas de visibilidad que suelen ocurrir durante los transbordos y los cruces fronterizos. Los cargadores prefieren socios que gestionen las compensaciones entre tiempo de tránsito, precio, fiabilidad y emisiones para cada tramo del viaje, especialmente en los corredores Asia-Europa y los cruces fronterizos de América del Norte. Las funciones de la plataforma, como la reserva dinámica de espacios, la sincronización de horarios y la documentación automatizada, mejoran el rendimiento puntual y reducen los cargos adicionales. La movilidad aérea emergente y los sistemas no tripulados amplían la definición de multimodal para cargas urgentes y de nicho, lo que requiere software que coordine nuevas redes de alimentación con los modos convencionales.[1]"ITS America, "Integración de Tecnología Multimodal," ITS America, itsa.org Estas capacidades aumentan el valor de las torres de control y los análisis que anticipan retrasos y replantean las rutas en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital en infraestructura tecnológica | -1.8% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Resistencia de los actores tradicionales establecidos | -1.2% | Mercados fragmentados como EE. UU. y el sur de Europa | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento normativo entre jurisdicciones | -1.5% | Corredores transfronterizos con normativas diferentes | Largo plazo (≥ 4 años) |

| Infraestructura digital limitada en mercados emergentes | -1.0% | África Subsahariana, Asia Central y ciudades de nivel 2/3 de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital en Infraestructura Tecnológica

La inversión en reemplazos de sistemas de gestión de transporte, capas de integración y bases de datos puede presionar a las organizaciones medianas que carecen de fuentes de financiación externas. Las empresas suelen priorizar implementaciones incrementales que ofrecen ganancias específicas mientras difieren la modernización completa de la plataforma. La evidencia de Vietnam muestra una amplia distribución de inversiones digitales con muchas empresas que destinan presupuestos más pequeños, lo que indica una adopción por fases en lugar de una transformación en un solo paso. Las integraciones paralelas con transportistas, aduanas y clientes pueden inflar los costos cuando los estándares varían según el corredor y la contraparte. Esto hace que la selección de proveedores y la planificación de la hoja de ruta sean fundamentales para equilibrar las mejoras a corto plazo con la consolidación de la plataforma a largo plazo.

Resistencia de los Actores Tradicionales Establecidos en el Envío de Carga

La inercia cultural y los procesos heredados pueden retrasar la toma de decisiones incluso cuando las plataformas demuestran beneficios operativos y financieros. Las organizaciones que recompensan la captación de ingresos por encima de la eficiencia de los procesos pueden invertir insuficientemente en digitalización, lo que frena la automatización de la cotización, la documentación y los flujos de trabajo de excepciones. Los programas de cambio tienen éxito cuando el liderazgo alinea los incentivos y la formación con las nuevas herramientas, de modo que los equipos perciban ganancias directas en la retención de clientes y el margen. Las empresas que integran módulos digitales en operaciones probadas tienden a avanzar más rápido porque aprovechan las relaciones existentes y la escala mientras elevan la calidad del servicio. La brecha entre los adoptantes y los rezagados configura la dinámica competitiva en el mercado de envío de carga digital a medida que los clientes prefieren socios con datos consistentes y ventanas de servicio confiables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: La Logística Orquestada por Plataforma Supera al Transporte Puro

La Gestión de Transporte mantuvo la mayor participación con el 59,34% en 2025, mientras que los Servicios de Valor Añadido son la función de más rápido crecimiento con una CAGR del 16,21% hasta 2031, lo que indica que los grupos de margen se están desplazando hacia flujos de trabajo de cumplimiento normativo, corretaje y financieros que envuelven la ejecución central. El mercado de envío de carga digital recompensa a las plataformas que superponen corretaje aduanero, paneles de sostenibilidad y financiación del comercio sobre la reserva y el seguimiento. Esta combinación crea una diferenciación que el puro arbitraje de tarifas de transportistas no puede sostener a medida que los precios se vuelven transparentes y estandarizados. El océano sigue siendo el ancla de volumen dentro de la Gestión de Transporte, mientras que el aire gana terreno cuando los clientes necesitan plazos de entrega más cortos, y los nodos terrestres apoyan la complejidad de la última milla y transfronteriza que exige orquestación. La Gestión de Almacenes se beneficia del monitoreo de inventario en tiempo real y las operaciones definidas por software que conectan robots y sensores con los sistemas empresariales.

Los Servicios de Valor Añadido escalan a medida que las regulaciones y las políticas de los clientes requieren emisiones documentadas, controles de calidad y trazabilidad vinculados a cada envío. El crecimiento más rápido se sitúa donde el riesgo de cumplimiento normativo y el esfuerzo de coordinación son elevados, lo que respalda precios premium para una ejecución predecible. A medida que las funciones convergen en plataformas unificadas, los usuarios prefieren herramientas que mantengan documentos, hitos y excepciones en un solo flujo de trabajo en lugar de sistemas desconectados. El mercado de envío de carga digital, por lo tanto, vincula la planificación del transporte con el costo de destino, el cumplimiento normativo y la adherencia al nivel de servicio en un ciclo continuo visible para todas las partes. Esta dirección convierte la orquestación multifuncional en una capacidad definitoria para los líderes durante el período de previsión.

Por Usuarios Finales: Los Volúmenes del Comercio Electrónico se Estabilizan, los Márgenes de Salud se Fortalecen

El Comercio Minorista y el Comercio Electrónico representaron el 35,64% de la demanda de usuarios finales en 2025, mientras que Salud y Farmacia son los usuarios finales de más rápido crecimiento con una CAGR del 11,12%, ya que los estándares de cadena de frío, calidad y trazabilidad impulsan necesidades de servicio premium. El comercio electrónico es una categoría grande pero sensible al precio donde los proveedores ganan en diseño de red, posicionamiento de inventario y seguimiento en tiempo real a través de los nodos de última milla. Salud y Farmacia requieren procesos cuidadosamente validados y monitoreo de temperatura vinculado a los registros de envío, lo que se alinea con plataformas digitales que rastrean cada hito. Manufactura y Automotriz contribuyen con un volumen estable, pero los cambios en los perfiles de producción y los cambios regulatorios aumentan el valor de los flujos de trabajo digitales de aduanas y despacho anticipado.

La orquestación digital también apoya el cumplimiento normativo específico del sector, como la documentación de calidad en ciencias de la vida y los registros de trazabilidad en alimentos y bebidas. El mercado de envío de carga digital continúa alineando flujos de trabajo productizados con las necesidades de cada grupo de usuarios finales en lugar de un seguimiento único para todos. Las marcas minoristas impulsan el seguimiento de marca y las devoluciones armonizadas, mientras que los cargadores industriales enfatizan el tránsito predecible y la precisión arancelaria. Los proveedores que estandarizan capacidades en estos perfiles a escala obtienen tanto oportunidades de venta cruzada como tasas de renovación más altas. Este patrón de segmentación refuerza cómo el contexto vertical configura la adopción y el gasto.

Por Modo de Implementación: Dominio de la Nube con Resurgimiento Local en Sectores Regulados

La Nube capturó el 70,43% de las implementaciones en 2025 y sigue siendo la opción predeterminada por su escalabilidad y tiempo de obtención de valor, mientras que el modo Local crece a una CAGR del 19,23%, donde la residencia de datos y el control de auditoría son innegociables. Las implementaciones en la nube reducen los costos iniciales, aceleran las actualizaciones y estandarizan las integraciones con transportistas y sistemas aduaneros. Estas características hacen que la nube sea atractiva para el Comercio Minorista y el Comercio Electrónico, así como para muchos cargadores del mercado medio que priorizan la velocidad y la flexibilidad. En contraste, el modo local se adapta a entornos regulados como la defensa o la logística clínica, donde el aislamiento, la validación y el control detallado superan los ahorros en costos operativos.

Los enfoques híbridos también están en aumento a medida que las empresas ubican los portales de clientes y las capas de visibilidad en la nube mientras mantienen la planificación central cerca de los sistemas empresariales por razones de rendimiento y cumplimiento normativo. El mercado de envío de carga digital refleja este matiz a medida que los proveedores construyen arquitecturas modulares que permiten a los clientes combinar nube y modo local según el flujo de trabajo. Con el tiempo, los marcos de privacidad y ciberseguridad influirán en la distribución de implementaciones, pero la necesidad de profundidad de configuración garantizará que el modo local siga siendo relevante en casos de uso selectos. Los principales criterios de selección seguirán siendo el tiempo de obtención de valor, la garantía de cumplimiento normativo y la escala de integración.

Por Tipo de Empresa: Las PYMEs Superan a las Grandes Empresas a través de la Democratización de Plataformas

Las PYMEs mantuvieron una participación del 60,27% en 2025 y avanzan a una CAGR del 17,45% porque la capacidad agrupada y los precios por suscripción les ayudan a igualar las capacidades de los grandes actores establecidos sin presupuestos de capital comparables. Las herramientas nativas de la nube ofrecen comparación de tarifas en tiempo real, documentación automatizada e informes de emisiones que los clientes ahora esperan como características estándar. La evidencia de Sudáfrica muestra que la tecnología de la información logística fortalece los efectos de red y mejora la puntualidad, lo que valida el caso de adopción para las PYMEs. A medida que los criterios de compras se amplían para incluir la integración técnica y la sostenibilidad, las PYMEs dependen de las plataformas para satisfacer estos requisitos y ganar contratos más grandes.

Las grandes empresas aún controlan proyectos complejos y carga sensible, pero también se enfrentan a sistemas heredados y ciclos de implementación más largos. Esto crea espacio para estrategias de dos velocidades que añaden sistemas modernos de gestión de transporte y capas de visibilidad junto a las plataformas de planificación de recursos empresariales y finanzas existentes. El mercado de envío de carga digital apoya esta división con API y conectores prediseñados que aceleran la incorporación y el intercambio de datos. Durante el período de previsión, el impulso de las PYMEs sigue vinculado a funciones accesibles y precios predecibles, mientras que el progreso empresarial depende de programas de modernización que consolidan herramientas sin interrupciones del servicio.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 40,24% en 2025 y se proyecta que crecerá a una CAGR del 19,48% hasta 2031, respaldada por programas de infraestructura, rutas comerciales diversificadas y una creciente penetración de plataformas que refuerzan los efectos de red en el mercado de envío de carga digital. América del Norte le sigue con una demanda moldeada por el acercamiento de la producción a México y la necesidad de orquestar la capacidad ferroviaria, vial y portuaria a través de nodos transfronterizos. Europa avanza gracias a la digitalización regulatoria y los mandatos de sostenibilidad que formalizan la captura y el reporte de datos en la logística cotidiana. Oriente Medio y África y América Latina añaden crecimiento desde una base más baja, con centros líderes que invierten en puertos, zonas francas y digitalización aduanera para atraer flujos de transbordo y distribución regional.

Dentro de la región de Asia-Pacífico, los patrones de adopción varían según la madurez del mercado. China escala plataformas de envío digital para grandes volúmenes, mientras que la fragmentación de India crea espacio para agregadores que unifican la capacidad de camiones e intermodal. Las economías del Sudeste Asiático se benefician de los cambios industriales y los acuerdos regionales que fomentan procesos aduaneros estandarizados y una mayor adopción de sistemas de ventanilla única. Japón y Corea del Sur mantienen una alta digitalización con una gestión del cambio conservadora, y Australia avanza temprano en los informes de cumplimiento normativo que respaldan la transparencia liderada por plataformas. Estas dinámicas se traducen en actualizaciones constantes de la cobertura de seguimiento, la automatización de documentos y las integraciones de plataformas para movimientos transfronterizos.

Las dinámicas de América del Norte se concentran en los centros intermodales y la orquestación transfronteriza, donde la congestión y la variabilidad favorecen la planificación predictiva y la documentación automatizada. Los mercados europeos equilibran las presiones de costos con la inversión en ferrocarril, vías navegables interiores y corredores verdes que reducen las emisiones y la dependencia de puntos de estrangulamiento específicos. En cada región, las plataformas que integran reservas, seguimiento y cumplimiento normativo en flujos de trabajo unificados ayudan a los cargadores a estandarizar el servicio y reducir las excepciones. A medida que estas capacidades se expanden, el mercado de envío de carga digital continúa desplazando la participación hacia proveedores que incorporan datos confiables en las decisiones de planificación y ejecución a escala.

Panorama Competitivo

La competencia presenta plataformas nativas digitales que enfatizan la fijación de precios algorítmica, la conectividad mediante API y la automatización, junto a actores establecidos que aprovechan redes globales y relaciones para retener carga de alta complejidad. La diferenciación liderada por plataformas se centra en la visibilidad en tiempo real, los flujos de trabajo automatizados para clientes y el cumplimiento normativo integrado que mejoran la previsibilidad del servicio y reducen las excepciones manuales. Esta división fomenta modelos híbridos donde los actores establecidos invierten en software modular y automatización para igualar a los competidores digitales en la calidad de ejecución cotidiana.

La evidencia del escalado de plataformas también aparece en ecosistemas cautivos y liderados por socios. Samsung SDS reportó el crecimiento de suscriptores de Cello Square a 24.625 empresas en 36 países en 2025, junto con un sólido impulso en los ingresos de la plataforma, lo que subraya cómo la demanda integrada puede acelerar la expansión hacia terceros cuando las capacidades satisfacen las necesidades del mercado.[2]Samsung SDS, "Resultados Financieros de Samsung SDS," Samsung SDS, samsungsds.com Algunos consolidadores de carga por carretera como Sennder aumentaron su escala europea adquiriendo una gran operación de transporte terrestre en 2024, lo que refleja los esfuerzos continuos por agregar capacidad fragmentada en rutas clave. Estos movimientos se alinean con los requisitos de los clientes de cobertura consistente, datos estandarizados y servicio unificado a través de fronteras.

Las alianzas tecnológicas siguen siendo un palanca fundamental para la velocidad y la escala. Los anuncios de colaboración en 2026 incluyeron plataformas de transporte gestionado que integran visibilidad en tiempo real y flujos de trabajo impulsados por inteligencia artificial para mejorar la planificación y la respuesta, lo que se alinea con las prioridades de los clientes en todos los sectores.[3]Turvo, "La Gestión Colaborativa del Transporte Mejora las Cadenas de Suministro," Turvo, turvo.com En paralelo, los principales transportistas e integradores publican perspectivas logísticas que destacan el valor de la orquestación multioperador e intermodal, lo que señala una demanda continua de coordinación digital a través de redes extendidas. A lo largo del horizonte de previsión, el mercado de envío de carga digital recompensará a los participantes que combinen la fiabilidad de los procesos con herramientas configurables para el cumplimiento normativo, las emisiones y los análisis a nivel de envío.

Líderes de la Industria de Envío de Carga Digital

Flexport

Twill (Maersk)

Forto

Cello Square

InstaFreight

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung SDS presentó la expansión continua de sus capacidades de logística digital de Cello Square, con los resultados de 2025 reportando 24.625 empresas suscriptoras en 36 países y un sólido impulso en los ingresos de la plataforma.

- Febrero de 2026: Alpha Zero Global Logistics se asoció con Turvo para impulsar una plataforma de transporte gestionado de próxima generación con visibilidad en tiempo real, flujos de trabajo automatizados e información integrada por inteligencia artificial.

- Diciembre de 2025: Maersk publicó las tendencias de logística intermodal y multioperador para 2026, incluida la relevancia continua de la transformación digital para los responsables de la toma de decisiones y el creciente papel de las plataformas integradas en la optimización multimodal.

- Abril de 2025: DSV completó la adquisición de DB Schenker, creando el mayor transitario de carga del mundo con sinergias anuales proyectadas y un cronograma de integración acelerado que ahora apunta a finales de 2026.

Alcance del Informe Global del Mercado de Envío de Carga Digital

El informe del Mercado de Envío de Carga Digital proporciona información sobre el mercado como Descripción General del Mercado, Dinámica del Mercado, Análisis de la Cadena de Valor / Cadena de Suministro, Escenarios de Inversión, Regulaciones e Iniciativas Gubernamentales, Desarrollo Tecnológico en el Envío de Carga en Línea y Plataformas Digitales, Descripción General de la Logística de Comercio Electrónico y el Envío de Carga, Propuestas de Valor de las Plataformas Electrónicas frente a los Competidores y Atractivo de la Industria - Análisis de las Cinco Fuerzas de Porter. El informe también cubre el análisis del impacto geopolítico en el mercado.

Además, el informe también proporciona perfiles de empresas con los principales actores del mercado para comprender el panorama competitivo del mercado.

| Gestión de Transporte | Terrestre |

| Marítimo | |

| Aéreo | |

| Gestión de Almacenes | |

| Servicios de Valor Añadido |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Salud y Farmacia |

| Automotriz |

| Otros |

| Nube |

| Local |

| PYMEs |

| Grandes Empresas y Entidades Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Función | Gestión de Transporte | Terrestre |

| Marítimo | ||

| Aéreo | ||

| Gestión de Almacenes | ||

| Servicios de Valor Añadido | ||

| Por Usuarios Finales | Comercio Minorista y Comercio Electrónico | |

| Manufactura | ||

| Salud y Farmacia | ||

| Automotriz | ||

| Otros | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tipo de Empresa | PYMEs | |

| Grandes Empresas y Entidades Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de envío de carga digital?

El tamaño del mercado de envío de carga digital alcanzó los 42,46 mil millones de USD en 2025 y se proyecta que llegue a los 118,12 mil millones de USD en 2031 con una CAGR del 18,09%. Estas cifras reflejan una fuerte adopción de la orquestación liderada por plataformas y los servicios centrados en el cumplimiento normativo.

¿Qué regiones lideran y crecen más rápido en el envío de carga digital?

Asia-Pacífico lidera con una participación del 40,24% en 2025 y es la región de más rápido crecimiento con una CAGR del 19,48%, respaldada por programas de infraestructura y corredores multimodales. América del Norte y Europa también crecen a través de mejoras intermodales y digitalización regulatoria.

¿Qué segmentos de clientes están configurando más la demanda en el envío de carga digital?

El Comercio Minorista y el Comercio Electrónico representan el 35,64% de la demanda de 2025, mientras que Salud y Farmacia muestra la expansión más rápida con una CAGR del 11,12% debido a las necesidades de cadena de frío y los requisitos de trazabilidad.

¿Cómo están evolucionando las opciones de implementación en el envío de carga digital?

La Nube sigue siendo dominante con una participación del 70,43% en 2025 debido a su escalabilidad y despliegue más rápido, mientras que el modo Local se expande a una CAGR del 19,23% en entornos regulados y sensibles a la latencia que requieren un mayor control de datos.

¿Qué diferencia a las plataformas líderes en el envío de carga digital?

Los líderes integran la ejecución del transporte con servicios de valor añadido como aduanas, informes de emisiones y financiación del comercio, y ofrecen visibilidad unificada, conectividad mediante API y flujos de trabajo de cumplimiento normativo configurables que reducen las excepciones y aceleran las decisiones.

¿Por qué las PYMEs avanzan más rápido que las grandes empresas en el envío de carga digital?

Las PYMEs se benefician de los precios por suscripción, la capacidad agrupada y las integraciones prediseñadas que igualan las capacidades de las grandes empresas sin grandes presupuestos de capital, lo que respalda una adopción más rápida y ganancias de participación constantes dentro de sus rutas.

Última actualización de la página el: