Tamaño y Participación del Mercado de AI Superchip

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 84.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 195.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

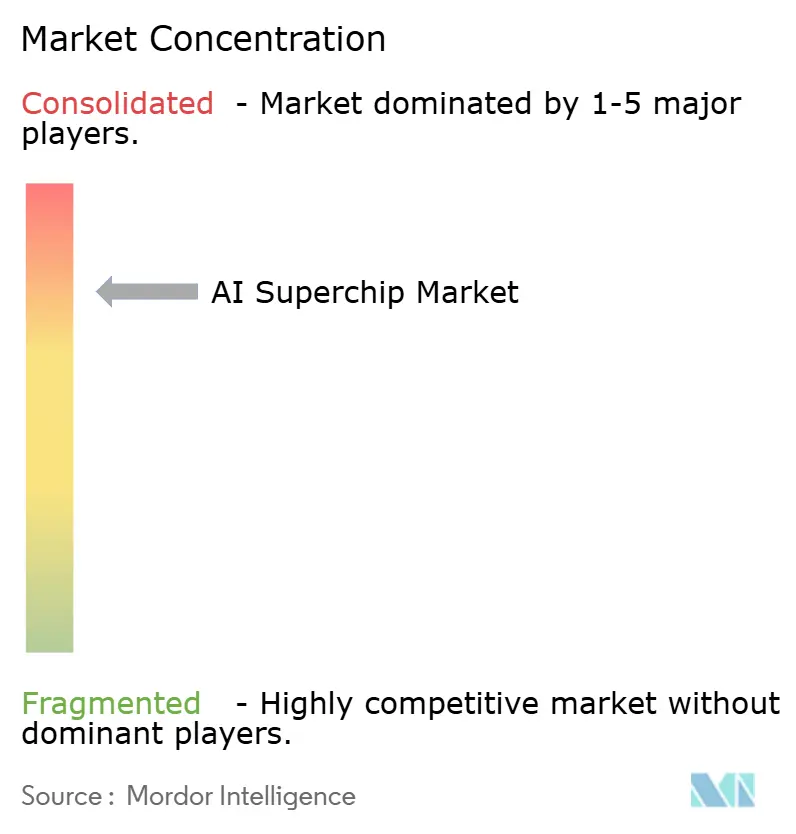

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de AI Superchip por Mordor Intelligence

Se espera que el tamaño del mercado de AI Superchip crezca de 70,13 mil millones USD en 2025 a 84,97 mil millones USD en 2026 y se prevé que alcance los 195,22 mil millones USD en 2031 a una CAGR del 18,10% durante 2026-2031. El mercado está siendo impulsado por un fuerte aumento en el gasto a hiperescala en aceleradores de IA, silicio personalizado y construcciones de centros de datos de próxima generación. La demanda también se está ampliando porque el cómputo ahora se consume en cargas de trabajo de preentrenamiento, postentrenamiento, escalado en tiempo de prueba y agénticas, en lugar de concentrarse en un único ciclo de entrenamiento de gran escala. Las condiciones de suministro están determinando los resultados con la misma fuerza que el rendimiento bruto del chip, porque la memoria, el empaquetado avanzado y la refrigeración a nivel de bastidor ahora influyen en los calendarios de entrega y la estrategia de producto. Las posiciones competitivas se están consolidando en torno a ecosistemas de software, estándares de interconexión y acceso a la cadena de suministro, lo que otorga a los proveedores de escala una ventaja clara. Los programas de cómputo soberano y las implementaciones en el borde sensibles a la latencia también están ampliando el mercado direccionable para el AI Superchip, incluso cuando las mejoras en la eficiencia de los modelos presionan a los proveedores para equilibrar el rendimiento del entrenamiento con la eficiencia de la inferencia.

Conclusiones Clave del Informe

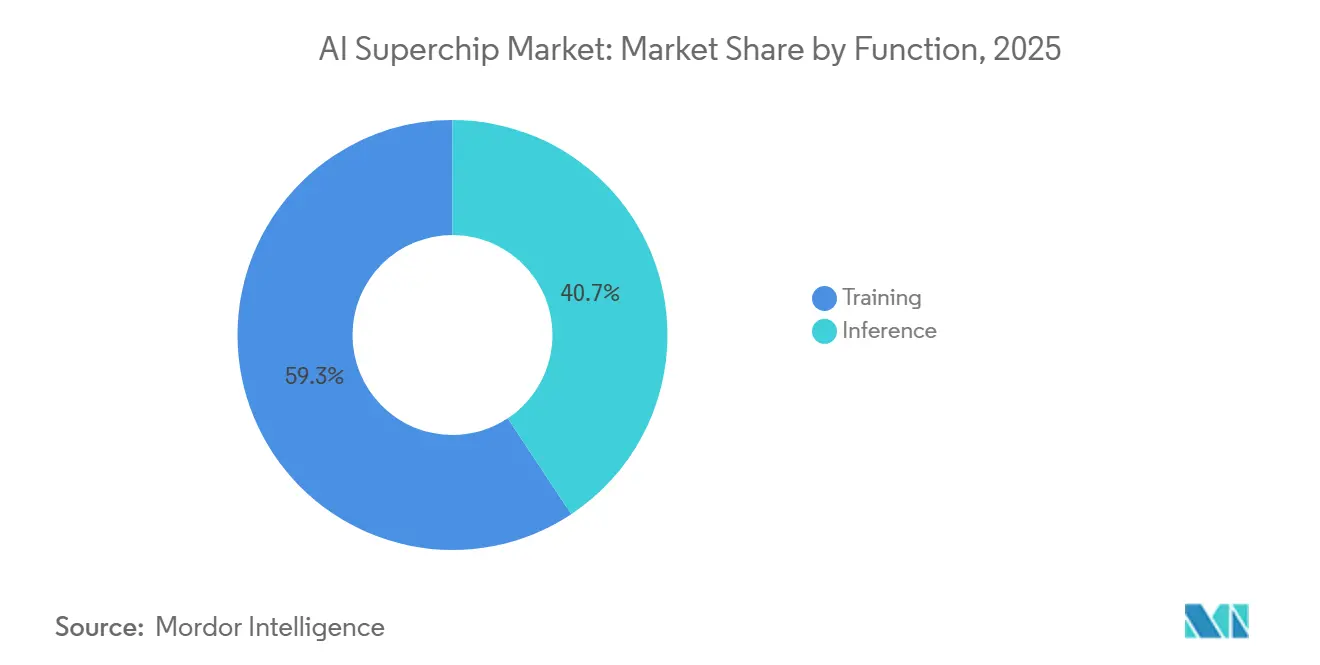

- Por función, el entrenamiento representó el 59,32% del mercado de AI Superchip en 2025, mientras que se proyecta que la inferencia se expanda a una CAGR del 18,49% hasta 2031.

- Por tipo de arquitectura, los superchips integrados CPU-GPU representaron el 43,76% del mercado en 2025, mientras que se espera que los superchips basados en ASIC de IA registren la CAGR más alta del 18,81% hasta 2031.

- Por tecnología de empaquetado, el empaquetado de módulo multichip capturó una participación del 48,14% en 2025, mientras que se proyecta que el SoC basado en chiplets avance a una CAGR del 18,89% hasta 2031.

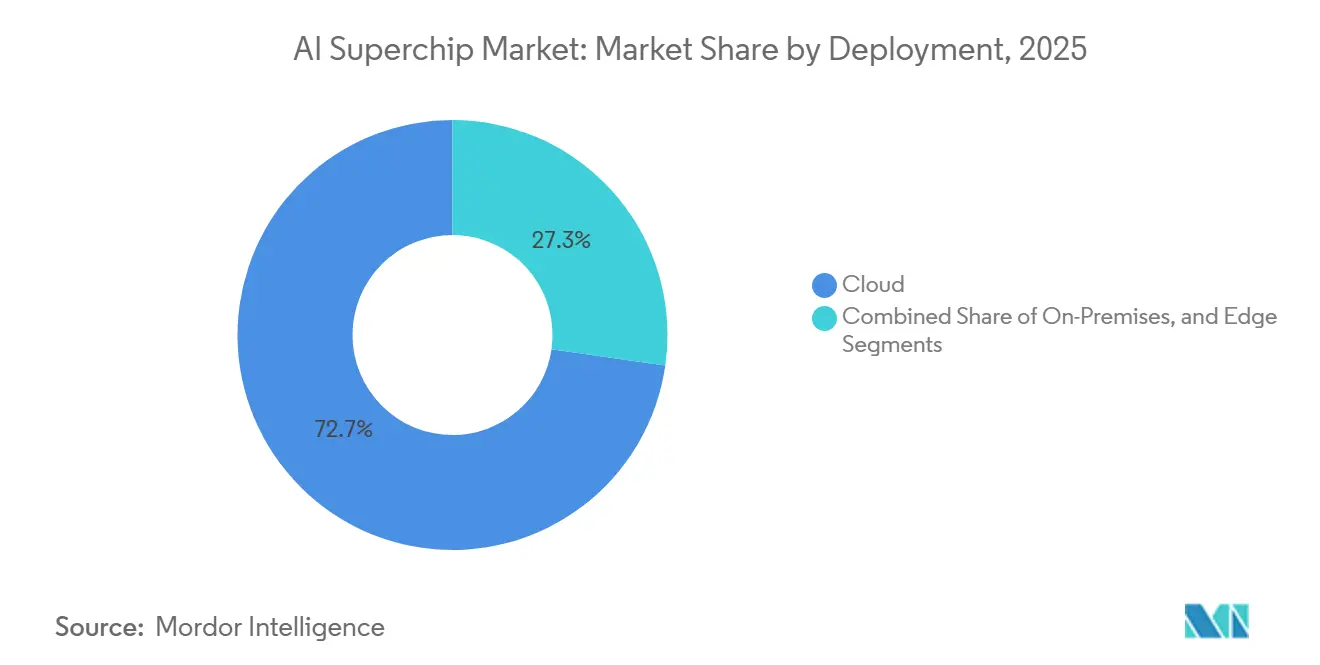

- Por implementación, la nube mantuvo una participación del 72,73% en el mercado de superchips de inteligencia artificial (IA) en 2025, mientras que se espera que el borde crezca a la CAGR más rápida del 18,68% hasta 2031.

- Por industria de usuario final, los proveedores de nube a hiperescala representaron el 62,12% del gasto en 2025, mientras que se proyecta que el gobierno y la defensa se expandan a una CAGR del 19,94% hasta 2031.

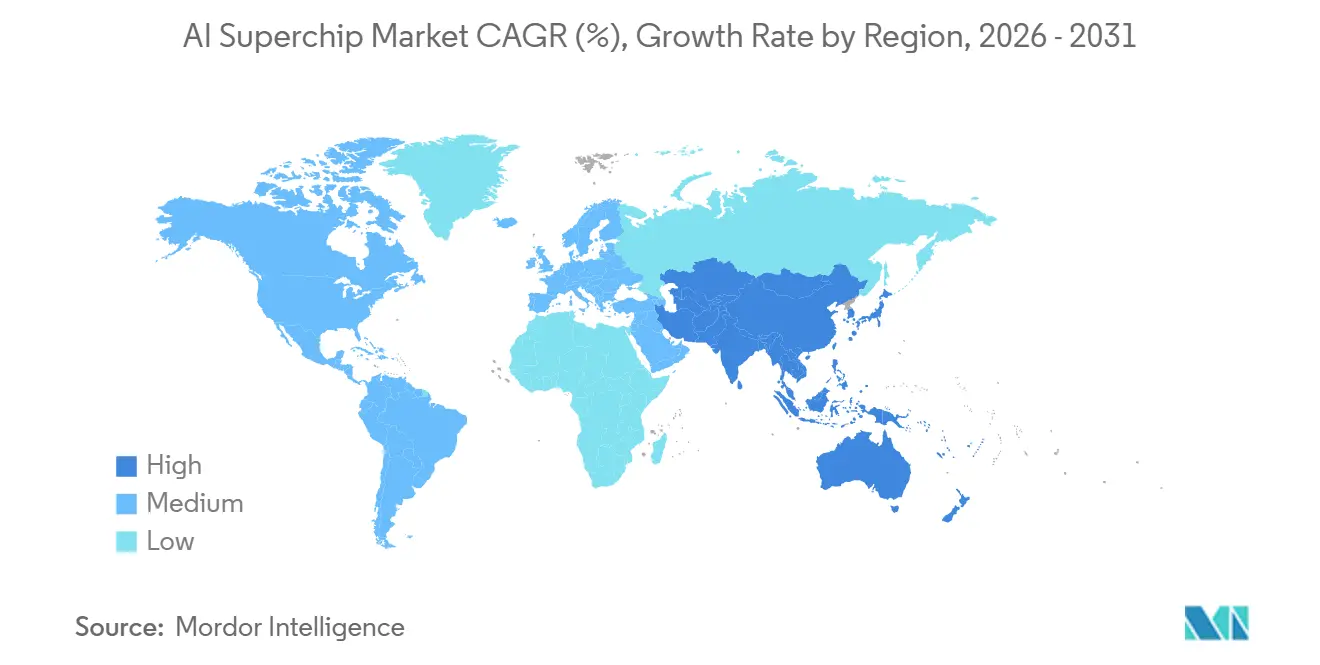

- Por geografía, América del Norte representó el 55,69% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 19,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AI Superchip

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Cómputo de Entrenamiento de Modelos de Frontera | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Colocalización de HBM y Escalado del Ancho de Banda de Memoria | +2.8% | Global, con cadena de suministro concentrada en Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Integración Heterogénea Basada en Chiplets | +2.5% | Global, empaquetado liderado por Taiwán, actividad de diseño en América del Norte y Europa | Mediano plazo (2-4 años) |

| Construcción de Infraestructura de IA Soberana | +2.0% | GCC, Europa, Asia Meridional, Sudeste Asiático | Mediano plazo (2-4 años) |

| Inferencia en el Borde a Escala en Sistemas Industriales | +1.6% | Cinturones de manufactura de Asia-Pacífico, América del Norte, Alemania | Mediano plazo (2-4 años) |

| Demanda de Interconexión Avanzada para Sistemas Multi-Die | +1.2% | América del Norte, Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Cómputo de Entrenamiento de Modelos de Frontera Impulsa un Apetito Sostenido de Silicio

El entrenamiento de modelos de frontera continúa manteniendo al mercado de AI Superchip en una pronunciada trayectoria de gasto, porque los sistemas de lenguaje, visión y multimodales más recientes requieren materialmente más cómputo paralelo que las generaciones anteriores. El avance hacia diseños de mezcla de expertos y el postentrenamiento multietapa ha extendido la demanda de hardware más allá de una única ventana de preentrenamiento hacia ciclos de ajuste, alineación y evaluación. NVIDIA lanzó la plataforma Rubin el 5 de enero de 2026, con 50 petaflops de cómputo de inferencia NVFP4 por GPU, y la compañía indicó que la plataforma puede entrenar modelos de mezcla de expertos con 4 veces menos GPUs que la generación Blackwell anterior.[1]NVIDIA, "NVIDIA Kicks Off the Next Generation of AI with Rubin - Six New Chips, One Incredible AI Supercomputer," NVIDIA Newsroom, nvidia.com Un menor costo de cómputo por modelo no reduce la demanda general de chips, porque los laboratorios suelen responder apuntando a sistemas más grandes y ejecutando más experimentos. Este mismo patrón se traslada a la implementación, donde las cargas de trabajo de razonamiento consumen cómputo variable por consulta en lugar de un presupuesto de inferencia fijo. El resultado es que el mercado de AI Superchip está viendo cómo la demanda se acumula a lo largo de todo el ciclo de vida del modelo, lo que respalda tanto los clústeres de entrenamiento como las flotas de inferencia de alto volumen.

La Colocalización de HBM y el Escalado del Ancho de Banda de Memoria Reconfiguran la Arquitectura de los Chips

La memoria de alto ancho de banda ha pasado de ser un diferenciador de rendimiento a un requisito básico de diseño para el mercado de AI Superchip, ya que los aceleradores modernos no pueden mantener el rendimiento sin memoria próxima al cómputo. JEDEC publicó el estándar HBM4 en diciembre de 2024 con una interfaz de 2.048 bits y un objetivo de 1,5-2 TB/s de ancho de banda por pila, lo que elevó el techo para los diseños de aceleradores futuros. Siemens señaló que HBM4 también aumenta la capacidad de la pila a 64 GB, lo que brinda a los diseñadores más margen para equilibrar el ancho de banda, la capacidad y la potencia dentro del mismo paquete. Este cambio en la memoria está modificando las decisiones de arquitectura, porque los bloques de cómputo, los interposers y las rutas térmicas ahora se diseñan en torno a las restricciones de memoria desde el principio. También subraya la importancia de la disponibilidad de los proveedores en Corea del Sur y Taiwán, ya que la disponibilidad de memoria puede determinar los plazos de lanzamiento con la misma fuerza que el diseño lógico. Como resultado, el éxito del producto depende cada vez más de qué tan bien los proveedores coordinan la memoria, el empaquetado y la integración del sistema, más que del rendimiento del procesador por sí solo.

La Integración Heterogénea Basada en Chiplets Supera el Límite del Retículo

La integración de chiplets se está convirtiendo en un elemento central del mercado de AI Superchip, porque los dies monolíticos ya no pueden escalar libremente dentro de los límites de la litografía. Siemens informó que la hoja de ruta CoWoS-L de TSMC apunta a un aumento de 9 a 14 veces en el tamaño del retículo entre 2027 y 2029, lo que refleja la necesidad de mucho más espacio para los tiles de cómputo y las pilas HBM en los paquetes futuros. Synopsys completó un tape-out de IP UCIe de 64 Gbps en 2026, demostrando que los enlaces die a die avanzan hacia un ancho de banda de varios terabits a distancias muy cortas. CEA-Leti también demostró el bonding híbrido die a wafer a un paso de 1 µm en mayo de 2026, lo que indica una mayor densidad de interconexión entre chiplets. Estos avances facilitan la combinación de cómputo, memoria y E/S en diferentes nodos de proceso dentro de un único paquete. El cambio está desplazando la ventaja competitiva hacia la arquitectura de paquetes, el codiseño y el conocimiento de ensamblaje, favoreciendo a los actores con una integración profunda en toda la cadena de semiconductores.

La Construcción de Infraestructura de IA Soberana Diversifica la Base de Demanda

Los programas de cómputo soberano están ampliando la demanda del mercado de AI Superchip más allá de los hiperescaladores, ya que los gobiernos buscan cada vez más infraestructura de IA controlada a nivel nacional. El gobierno del Reino Unido anunció un Plan de Hardware de IA de 1.100 millones de GBP (1.410 millones USD) el 8 de junio de 2026, que incluye 750 millones de GBP (960 millones USD) para una supercomputadora nacional de IA y 400 millones de GBP (512 millones USD) para la adquisición de chips. El mismo plan incluyó un compromiso anticipado de 150 millones de GBP (192 millones USD) para chips de inferencia novedosos de proveedores británicos y emergentes, lo que demuestra que los compradores públicos están configurando la combinación de proveedores y el volumen de demanda. Estos programas tienden a favorecer las configuraciones locales y en el borde, porque las cargas de trabajo sensibles rara vez se enrutan a través de entornos de nube comerciales. También crean oportunidades para los proveedores de empaquetado, almacenamiento, redes y diseño de sistemas seguros, no solo para los proveedores de aceleradores. A medida que las construcciones soberanas se extienden a más países, la base de demanda se vuelve menos dependiente de unos pocos compradores globales de nube y más distribuida entre los programas del sector público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad de Empaquetado Avanzado | -2.0% | Global, concentrado en Taiwán | Corto plazo (≤ 2 años) |

| Controles de Exportación sobre Aceleradores de Vanguardia | -1.8% | América del Norte (oferta), China y Oriente Medio y África (demanda), rutas comerciales globales | Mediano plazo (2-4 años) |

| Límites de Densidad de Potencia y Refrigeración en Bastidores Densos | -1.0% | Global, agudo en centros de datos de infraestructura existente en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mejoras en la Eficiencia de Modelos que Reducen la Demanda Incremental de Silicio | -0.8% | Global | Largo plazo ( |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Capacidad de Empaquetado Avanzado Limitan el Rendimiento de Suministro a Corto Plazo

El empaquetado avanzado sigue siendo el freno más claro a corto plazo para el mercado de AI Superchip, porque los aceleradores no pueden enviarse sin un ensamblaje complejo que coloca los dies de cómputo y el HBM dentro del mismo paquete. Incluso cuando mejora el suministro de obleas, las líneas de empaquetado aún necesitan equipos de unión especializados, herramientas de colocación y sistemas de inspección que requieren tiempo para instalar y calificar. Esto mantiene a muchos proveedores con restricciones de asignación y convierte la disponibilidad de paquetes en una palanca comercial tan importante como el diseño del chip o los inicios de obleas. La escasez también refuerza la concentración, porque las empresas más grandes pueden asegurar el acceso a sustratos, memoria y fundición con mayor facilidad que los competidores más pequeños. Los estándares de diseño de refrigeración e interconexión están elevando el listón técnico para las implementaciones densas, lo que significa que las restricciones de empaquetado ahora se extienden también al diseño de bastidores y la calificación de sistemas. Hasta que la capacidad se expanda de manera más completa, los calendarios de entrega seguirán dependiendo de la disponibilidad de empaquetado tanto como de la demanda de procesadores.

Los Controles de Exportación sobre Aceleradores de Vanguardia Fragmentan el Acceso al Mercado Global

Los controles de exportación están fragmentando el acceso al mercado y limitando el libre movimiento de AI Superchips de vanguardia entre regiones. La Oficina de Industria y Seguridad del Departamento de Comercio de los Estados Unidos aclaró el 31 de mayo de 2026 que los requisitos de licencia para artículos de computación avanzada también se aplican a las subsidiarias de empresas chinas fuera de China, lo que restringió un canal que anteriormente ofrecía acceso indirecto.[2]US Department of Commerce BIS / Mondaq, "Enforcement Pause Has Limits: BIS Clarifies Ongoing License Requirement for Advanced Computing Items to China-Linked Entities," Mondaq, mondaq.com Esto está dividiendo la demanda en grupos geopolíticos separados y reduciendo la base direccionable para algunos proveedores occidentales. También está acelerando los programas de chips nacionales en los mercados restringidos, lo que puede, con el tiempo, crear cadenas de suministro alternativas. Las decisiones de adquisición, por lo tanto, están siendo moldeadas por el cumplimiento normativo, la geografía y la alineación política, además del precio y el rendimiento. El resultado es un mercado global menos integrado, donde los proveedores líderes deben gestionar tanto las hojas de ruta de productos como los límites regulatorios cambiantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Entrenamiento Ancla la Escala del Mercado Mientras la Inferencia Cierra la Brecha

El entrenamiento mantuvo el 59,32% del mercado de AI Superchip en 2025 y representó la mayor porción del mercado porque el desarrollo de modelos de frontera aún consume el mayor cómputo. Esa ventaja reflejó la intensidad del entrenamiento en grandes clústeres, donde los modelos de última generación pueden utilizar decenas de miles de GPUs durante ciclos de desarrollo prolongados. El entrenamiento también sigue siendo central porque los laboratorios líderes no solo están escalando el tamaño de los modelos, sino que también están añadiendo más etapas de ajuste y evaluación. Estos pasos adicionales mantienen el uso del clúster elevado incluso después de que se completa la fase inicial de preentrenamiento. NVIDIA indicó que la plataforma Rubin puede entrenar modelos de mezcla de expertos con 4 veces menos GPUs que la generación Blackwell anterior, lo que demuestra con qué rapidez avanza la línea base de eficiencia.

Ese cambio en la eficiencia puede comprimir la participación del entrenamiento con el tiempo, pero no reduce la importancia del entrenamiento en términos de gasto absoluto. Se prevé que la inferencia se expanda a una CAGR del 18,49% hasta 2031, a medida que el número de modelos implementados aumente en software empresarial, servicios al consumidor y sistemas autónomos. La industria de AI Superchip, por lo tanto, no se está alejando del entrenamiento; está añadiendo un segundo gran grupo de demanda a través de la inferencia en tiempo real. Las cargas de trabajo de razonamiento también aumentan el uso de cómputo durante la implementación, porque pueden asignar tiempo de GPU variable a cada consulta en lugar de seguir una ruta de respuesta fija. Esto significa que el crecimiento de la inferencia se suma a la demanda de entrenamiento existente en lugar de reemplazarla. Es probable que el mercado de AI Superchip permanezca equilibrado entre los laboratorios que necesitan grandes clústeres de entrenamiento y los operadores que necesitan flotas de inferencia rápidas y eficientes.

Por Tipo de Arquitectura: La Integración CPU-GPU Lidera Mientras los ASIC Personalizados se Aceleran

Los superchips integrados CPU-GPU mantuvieron una participación del 43,76% en 2025 y representaron la mayor participación del mercado de AI Superchip porque satisfacen las necesidades de los entornos de entrenamiento a gran escala y de cómputo mixto. Su ventaja se ha construido sobre plataformas como Grace Blackwell y Vera Rubin, que vinculan CPUs basadas en Arm y GPUs con un ancho de banda de interconexión muy alto. Una coordinación más estrecha entre CPU y GPU mejora el movimiento de datos y reduce la pérdida de rendimiento causada por cruzar dominios de memoria separados. Esa combinación es útil cuando la orquestación, el acceso a la memoria y la ejecución del acelerador deben funcionar como un único sistema. También ayuda a explicar por qué las plataformas integradas siguen siendo la base preferida para los grandes clústeres de IA.

Se proyecta que los superchips basados en ASIC de IA registren la CAGR más rápida del 18,81% hasta 2031, a medida que los hiperescaladores adaptan cada vez más el silicio a la economía de cargas de trabajo específicas. La industria de AI Superchip está viendo esto con mayor claridad en la inferencia, donde las cargas de trabajo predecibles y repetitivas favorecen el diseño de chips personalizados. Google introdujo el TPU 8t para entrenamiento y el TPU 8i para inferencia en abril de 2026, lo que mostró una división más clara entre las rutas de aceleradores específicas para cada carga de trabajo. Esto importa porque el costo, la potencia y el rendimiento pueden ajustarse con mayor precisión cuando el comprador controla la pila de software y el modelo de implementación. Las configuraciones acopladas GPU-GPU y de múltiples aceleradores heterogéneos seguirán siendo importantes en entornos especializados, pero la señal de crecimiento más fuerte proviene de la implementación de ASIC personalizado a hiperescala. A medida que esa combinación se expande, los proveedores de GPU de uso general enfrentarán mayor presión en los casos de uso con uso intensivo de inferencia, donde los costos de propiedad se convierten en un factor de compra más determinante.

Por Tecnología de Empaquetado: El MCM Domina la Participación Mientras las Arquitecturas de Chiplets Definen la Curva de Crecimiento

El empaquetado de módulo multichip capturó una participación del 48,14% en 2025 y lideró la combinación de empaquetado porque ofrece un equilibrio viable entre control térmico, escalabilidad de fabricación y eficiencia del ancho de banda. Los formatos MCM también están respaldados por un ecosistema establecido de fundición y OSAT, lo que ayuda a los proveedores a escalar la producción más rápido que con enfoques menos maduros. Esto importa en el ciclo actual porque la elección del paquete influye en la velocidad de entrega tanto como en el rendimiento técnico. El MCM, por lo tanto, sigue siendo la estructura predeterminada para muchos aceleradores de IA de alta gama que combinan grandes dies de cómputo y pilas HBM. Es probable que su ventaja se mantenga a corto plazo mientras las cadenas de suministro continúen favoreciendo las rutas de ensamblaje probadas.

Se prevé que los SoC basados en chiplets crezcan a una CAGR del 18,89% hasta 2031, a medida que los límites del retículo empujan a los diseñadores a dividir el cómputo entre múltiples dies. Este es uno de los ejemplos más claros donde el mercado de AI Superchip está siendo moldeado por los límites del diseño físico en lugar de por simples objetivos de rendimiento. Synopsys completó un tape-out de IP UCIe de 64 Gbps en 2026, y CEA-Leti demostró el bonding híbrido die a wafer de 1 µm en mayo de 2026, ambos de los cuales respaldan una integración die a die más densa. Estos avances facilitan tratar un paquete como un sistema modular en lugar de como un único chip grande. Los diseños de SoC monolítico y de sistema en paquete seguirán siendo relevantes en entornos de borde más pequeños y robustizados, pero el escalado futuro en el extremo superior se está orientando hacia el ensamblaje con predominio de chiplets. A medida que este cambio se profundiza, la arquitectura de empaquetado se convierte en una fuente más sólida de diferenciación de productos que el modelo de die único.

Por Implementación: La Nube Domina con Más del 70% de Participación Mientras el Borde se Convierte en el Campo de Batalla Estratégico

La implementación en la nube mantuvo una participación del 72,73% en 2025 y representó la mayor participación del mercado de superchips de inteligencia artificial (IA), ya que los centros de datos a hiperescala aún albergan las cargas de entrenamiento más intensas y de inferencia a gran escala. Los hiperescaladores pueden financiar infraestructura especializada, refrigeración avanzada y entornos de software que pocos otros compradores pueden igualar. Esa ventaja de escala mantiene a la nube en el centro tanto del desarrollo de modelos como de la implementación amplia de servicios. También convierte a la nube en el principal punto de entrada para nuevas arquitecturas que requieren una integración densa a nivel de bastidor. El mercado de AI Superchip continúa dependiendo de la capacidad a hiperescala porque los sistemas más avanzados aún requieren entornos optimizados para la densidad de potencia, refrigeración y red.

NVIDIA posicionó los sistemas basados en Rubin en torno a grandes construcciones de infraestructura de IA, reforzando la idea de que las plataformas insignia aún se diseñan primero para la implementación a escala de nube. Se proyecta que la implementación en el borde se expanda a una CAGR del 18,68% hasta 2031, porque más cargas de trabajo industriales y de defensa no pueden tolerar la latencia de ida y vuelta a la nube. Ese crecimiento está siendo impulsado menos por dispositivos de consumo y más por operaciones de campo, fábricas y sistemas remotos que necesitan inferencia local. Emerson y SiMa Technologies anunciaron PCs industriales habilitados con IA para manufactura y sitios de campo remotos en mayo de 2026, lo que mostró cómo la IA física se está trasladando a entornos industriales controlados. Los sistemas locales seguirán siendo importantes en sectores regulados como la salud, las finanzas y el gobierno. La señal de crecimiento más pronunciada, sin embargo, está en el borde, donde los límites de potencia, la implementación robusta y el control local están creando una ruta de hardware distinta de la nube a hiperescala.

Por Industria de Usuario Final: Los Proveedores a Hiperescala Establecen la Velocidad del Gasto Mientras la Defensa Escala Más Rápido

Los proveedores de nube a hiperescala representaron el 62,12% del gasto de los usuarios finales en 2025 y establecieron el ritmo de gasto para el mercado de superchips de inteligencia artificial (IA), ya que los mayores presupuestos de adquisición siguen concentrados entre unas pocas plataformas de nube. Sus decisiones de compra afectan las hojas de ruta de los aceleradores, la asignación de empaquetado y el soporte de software en toda la cadena de valor. Esta concentración de compradores otorga a las principales empresas de nube una influencia inusual sobre qué se construye primero y qué proveedores escalan más rápido. También significa que muchas relaciones con proveedores se están formando en torno a un pequeño grupo de clientes muy grandes. El entorno de demanda actual, por lo tanto, refleja tanto la demanda de los usuarios finales como la concentración de compradores en la cima del mercado.

Se proyecta que las organizaciones gubernamentales y de defensa registren la CAGR más rápida del 19,94% hasta 2031, a medida que más países tratan el cómputo de IA como infraestructura estratégica. La industria de AI Superchip se está beneficiando de este cambio a través de la demanda de cómputo soberano, implementación segura y canales de adquisición controlados. El Plan de Hardware de IA del Reino Unido, anunciado en junio de 2026, mostró el respaldo directo del sector público para la capacidad de cómputo, la adquisición de chips y el desarrollo de hardware nacional. Las instituciones de investigación y académicas siguen siendo más pequeñas en gasto absoluto, pero están obteniendo mejor acceso a sistemas avanzados a través de despliegues de infraestructura orientados a la ciencia. NVIDIA indicó que los sistemas basados en Vera Rubin NVL4 para computación científica estarán disponibles de Dell Technologies, HPE, GIGABYTE y Supermicro en el cuarto trimestre de 2026. Ese acceso más amplio no cambia la jerarquía de gasto, pero sí extiende el cómputo de alta gama más allá de los entornos de hiperescaladores y defensa.

Análisis Geográfico

América del Norte mantuvo el 55,69% del mercado de AI Superchip en 2025, la mayor participación, porque los laboratorios de IA de frontera, las sedes de los hiperescaladores y los mayores presupuestos de infraestructura anunciados están concentrados allí. Los Estados Unidos siguen siendo el centro del diseño de aceleradores de uso general y la estrategia de silicio personalizado, lo que mantiene gran parte de la propiedad intelectual de la industria anclada allí. La región también se beneficia de la estrecha alineación entre compradores de nube, diseñadores de chips, constructores de sistemas y ecosistemas de software. Canadá está emergiendo como un nodo de apoyo para los esfuerzos de cómputo soberano, mientras que México sigue siendo más relevante como ubicación de producción cercana que como fuente importante de demanda. Estos factores mantienen a América del Norte estructuralmente sólida incluso cuando la manufactura se encuentra en otro lugar.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 19,09% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de superchips de inteligencia artificial (IA). La región se encuentra en el centro del trabajo de fundición de vanguardia, la producción de memoria de alto ancho de banda y el empaquetado avanzado, lo que le otorga una influencia directa sobre el calendario de suministro global. Taiwán y Corea del Sur siguen siendo críticos porque la profundidad de fabricación y el control de la memoria determinan el ritmo de despliegue de los aceleradores avanzados. La Misión IndiaAI de India operó una instalación de cómputo con 38.000 GPUs a principios de 2026 y apuntó a 100.000 para finales de año, lo que indica una base de demanda local en rápido crecimiento.[3]Carnegie Endowment for International Peace, "Early Lessons in the Pursuit of Sovereign AI," Carnegie Endowment, carnegieendowment.org

Europa mantuvo una participación mediana de los ingresos en 2025, liderada por Alemania, el Reino Unido y Francia. El gobierno del Reino Unido anunció un Plan de Hardware de IA de 1.100 millones de GBP (1.410 millones USD) en junio de 2026, que incluye financiamiento para una supercomputadora nacional de IA y la adquisición de chips. Esa dirección política respalda una mayor capacidad de cómputo local y refuerza la demanda local en entornos regulados. América del Sur, Oriente Medio y África siguen siendo más pequeños en términos de ingresos, pero los programas de infraestructura soberana están abriendo nuevas oportunidades, especialmente en los mercados del Golfo, donde la inversión digital respaldada por el Estado está en aumento.

Panorama Competitivo

El mercado de AI Superchip sigue siendo muy concentrado a pesar de su gran base de ingresos y su creciente alcance de aplicaciones. NVIDIA mantuvo aproximadamente el 80%-85% de los ingresos por aceleradores de IA en 2026, dejando a los rivales de uso general en una escala mucho menor. Su ventaja se ha basado en el bloqueo del software CUDA, el sólido acceso a paquetes y la capacidad de vender plataformas completas en lugar de chips individuales. AMD sigue siendo el competidor de uso general más cercano, con la línea Instinct reduciendo la brecha técnica en cargas de trabajo específicas. Aun así, el poder competitivo en este mercado sigue dependiendo de la adopción de software, el acceso al suministro y el alcance del ecosistema tanto como del rendimiento bruto del silicio.

El silicio personalizado de los hiperescaladores es el desafío estructural más significativo para los proveedores de GPU de uso general, ya que los compradores más grandes buscan cada vez más un mayor control sobre los costos y el diseño de las cargas de trabajo. Google introdujo el TPU 8t para entrenamiento y el TPU 8i para inferencia en abril de 2026, lo que mostró cómo los hiperescaladores están separando las rutas de aceleradores para adaptarse a la economía de implementación específica. NVIDIA respondió expandiendo NVLink Fusion, para que los ASIC de terceros y las XPU puedan conectarse a su tejido de escalado. Lightmatter se unió a NVLink Fusion en junio de 2026, lo que demuestra que NVIDIA está ampliando su posición en interconexiones y óptica en lugar de defender una pila de hardware completamente cerrada.[4]Lightmatter, "Lightmatter Joins NVIDIA NVLink Fusion and Powers Next-Generation AI Infrastructure with Photonic Interconnects," Lightmatter, lightmatter.co

Las empresas emergentes aún encuentran espacio donde ofrecen una arquitectura o ángulo de implementación claro, aunque los ingresos totales siguen concentrados. Groq expandió su presencia en la nube de inferencia neocloud tras confirmar una ronda de financiamiento de 650 millones USD en junio de 2026, lo que mostró el respaldo de los inversores para los modelos de plataforma centrados en la inferencia. Micron y Anthropic también anunciaron un acuerdo estratégico plurianual en junio de 2026 que vincula más estrechamente el suministro de memoria y almacenamiento con las necesidades de la infraestructura de IA de frontera. Las empresas de servicios de diseño como Broadcom y Marvell también están bien posicionadas para los compradores empresariales y gubernamentales que desean silicio semicustomizado sin la escala completa de los hiperescaladores. La ventaja competitiva, por lo tanto, se está extendiendo a través del diseño de chips, la memoria, el empaquetado, la óptica y el software, incluso mientras el grupo de ingresos sigue concentrado en torno a un pequeño número de actores dominantes.

Líderes de la Industria de AI Superchip

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Google LLC

-

Amazon.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Groq confirmó una ronda de financiamiento de 650 millones USD, seis meses después de que NVIDIA firmara un acuerdo de licencia no exclusivo para la tecnología de unidad de procesamiento de lenguaje de Groq. Groq utilizó el capital para expandir su negocio de inferencia neocloud a 13 centros de datos a nivel mundial, con el objetivo de alcanzar 200 MW de capacidad para 2027. El acuerdo subraya cómo NVIDIA está consolidando la propiedad intelectual de inferencia mientras las empresas emergentes de inferencia establecidas pivotan hacia negocios de plataforma en lugar de competir directamente en hardware.

- Junio de 2026: Micron y Anthropic anunciaron un acuerdo estratégico plurianual que abarca el suministro de memoria y almacenamiento, la colaboración tecnológica y la inversión estratégica de Micron en la ronda de financiamiento Serie H de Anthropic. El acuerdo vincula directamente los compromisos de suministro de HBM de próxima generación con la infraestructura de modelos de IA de frontera en un horizonte temporal que se extiende mucho más allá de las relaciones estándar con proveedores.

- Junio de 2026: NVIDIA anunció en ISC High Performance 2026 en Hamburgo que los sistemas basados en Vera Rubin NVL4 para computación científica estarán disponibles de Dell Technologies, HPE, GIGABYTE y Supermicro en el cuarto trimestre de 2026. Este movimiento extiende la plataforma Vera Rubin más allá de las implementaciones a hiperescala y hacia laboratorios nacionales e instituciones de investigación.

- Junio de 2026: Lightmatter se unió a NVIDIA NVLink Fusion, integrando sus productos de óptica coempaquetada y óptica casi empaquetada en el ecosistema de interconexión de escalado de NVIDIA. Esta asociación reduce los requisitos de fibra y conectores en un 50% en las implementaciones basadas en NVLink Fusion y marca la primera capa de conectividad óptica dentro de la arquitectura de tejido central de NVIDIA.

Alcance del Informe del Mercado Global de AI Superchip

El Mercado de AI Superchip comprende plataformas de cómputo altamente integradas que combinan múltiples elementos de procesamiento, aceleradores, subsistemas de memoria y tecnologías de interconexión de alta velocidad en una arquitectura unificada optimizada para cargas de trabajo de inteligencia artificial (IA). Los AI Superchips están diseñados para ofrecer un rendimiento computacional excepcional, ancho de banda de memoria, eficiencia energética y escalabilidad para aplicaciones de entrenamiento e inferencia, lo que permite a las organizaciones procesar modelos de IA cada vez más complejos, incluidos los modelos de lenguaje de gran escala (LLM), la IA generativa, la IA multimodal, los sistemas de recomendación, las simulaciones científicas y el análisis avanzado.

El Mercado de AI Superchip está Segmentado por Función (Entrenamiento e Inferencia), Tipo de Arquitectura (Superchips Integrados CPU-GPU, Superchips Acoplados GPU-GPU, Superchips Basados en ASIC de IA y Superchips Multi-Acelerador Heterogéneos), Tecnología de Empaquetado (Sistema Monolítico en Chip (SoC), SoC Basado en Chiplets, Sistema en Paquete (SiP) y Módulo Multichip (MCM)), Implementación (Nube, Local y Borde), Usuario Final (Proveedores de Nube a Hiperescala, Centros de Datos, Empresas, Organizaciones Gubernamentales y de Defensa, e Instituciones de Investigación y Académicas) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Entrenamiento |

| Inferencia |

| Superchips Integrados CPU-GPU |

| Superchips Acoplados GPU-GPU |

| Superchips Basados en ASIC de IA |

| Superchips Multi-Acelerador Heterogéneos |

| Sistema Monolítico en Chip (SoC) |

| SoC Basado en Chiplets |

| Sistema en Paquete (SiP) |

| Módulo Multichip (MCM) |

| Nube |

| Local |

| Borde |

| Proveedores de Nube a Hiperescala |

| Centros de Datos |

| Empresas |

| Organizaciones Gubernamentales y de Defensa |

| Instituciones de Investigación y Académicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Función | Entrenamiento | |

| Inferencia | ||

| Por Tipo de Arquitectura | Superchips Integrados CPU-GPU | |

| Superchips Acoplados GPU-GPU | ||

| Superchips Basados en ASIC de IA | ||

| Superchips Multi-Acelerador Heterogéneos | ||

| Por Tecnología de Empaquetado | Sistema Monolítico en Chip (SoC) | |

| SoC Basado en Chiplets | ||

| Sistema en Paquete (SiP) | ||

| Módulo Multichip (MCM) | ||

| Por Implementación | Nube | |

| Local | ||

| Borde | ||

| Por Usuario Final | Proveedores de Nube a Hiperescala | |

| Centros de Datos | ||

| Empresas | ||

| Organizaciones Gubernamentales y de Defensa | ||

| Instituciones de Investigación y Académicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de AI Superchip y cuáles son sus perspectivas de crecimiento?

El mercado de AI Superchip alcanzó 70,13 mil millones USD en 2025, se sitúa en 84,97 mil millones USD en 2026 y se prevé que alcance los 195,22 mil millones USD en 2031 a una CAGR del 18,10%.

¿Qué función lidera la demanda de AI Superchips?

El entrenamiento lideró en 2025 con una participación del 59,32% porque el desarrollo de modelos de frontera aún absorbe la mayor intensidad de cómputo en grandes clústeres de GPU.

¿Qué está impulsando el crecimiento más rápido en los AI Superchips?

La inferencia es la función de más rápido crecimiento con una CAGR del 18,49%, respaldada por una implementación más amplia de IA en software empresarial, servicios al consumidor y sistemas autónomos.

¿Qué modelo de implementación domina el gasto actual?

La nube lideró con una participación del 72,73% en 2025 porque los centros de datos a hiperescala siguen siendo el principal escenario para el entrenamiento de frontera y la inferencia a gran escala.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que el gobierno y la defensa crezcan a una CAGR del 19,94% hasta 2031 a medida que se expanden los programas de cómputo soberano e infraestructura de IA segura.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se espera que Asia-Pacífico registre la CAGR más rápida del 19,09% hasta 2031 porque se encuentra en el centro de las cadenas de suministro de fundición, memoria y empaquetado avanzado.

Última actualización de la página el: