Tamaño y Participación del Mercado de Clústeres de Aceleradores de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 76.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.87% CAGR |

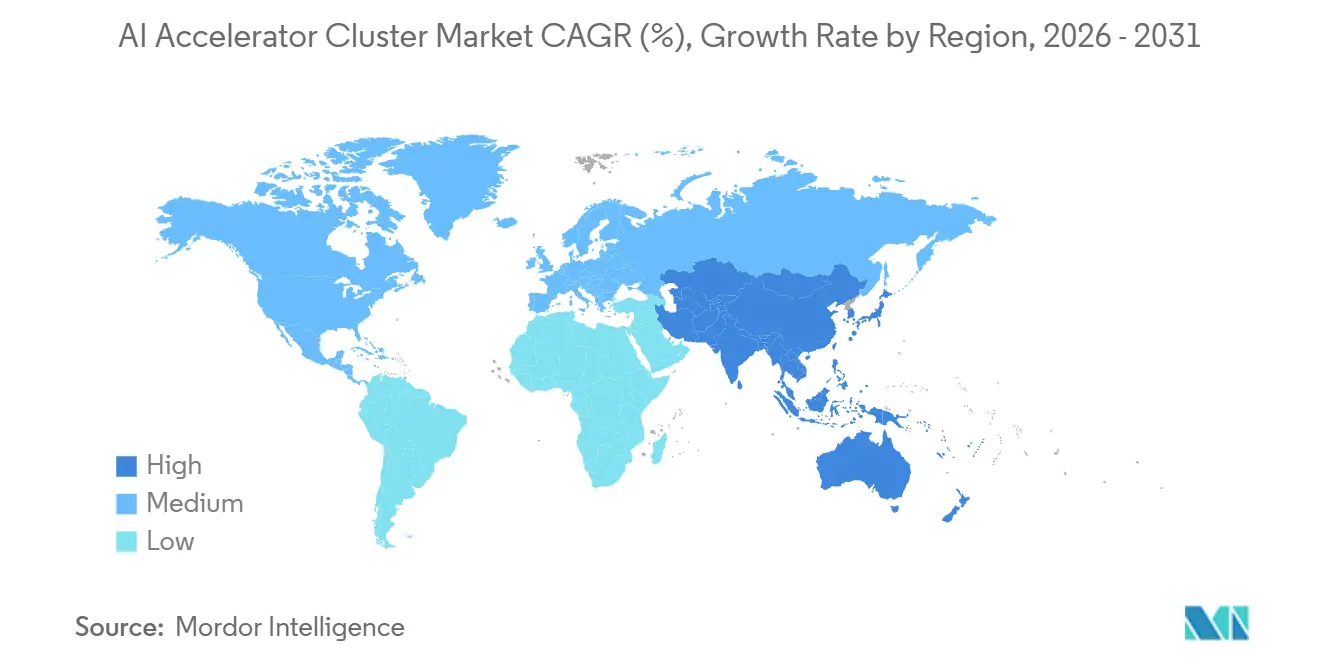

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

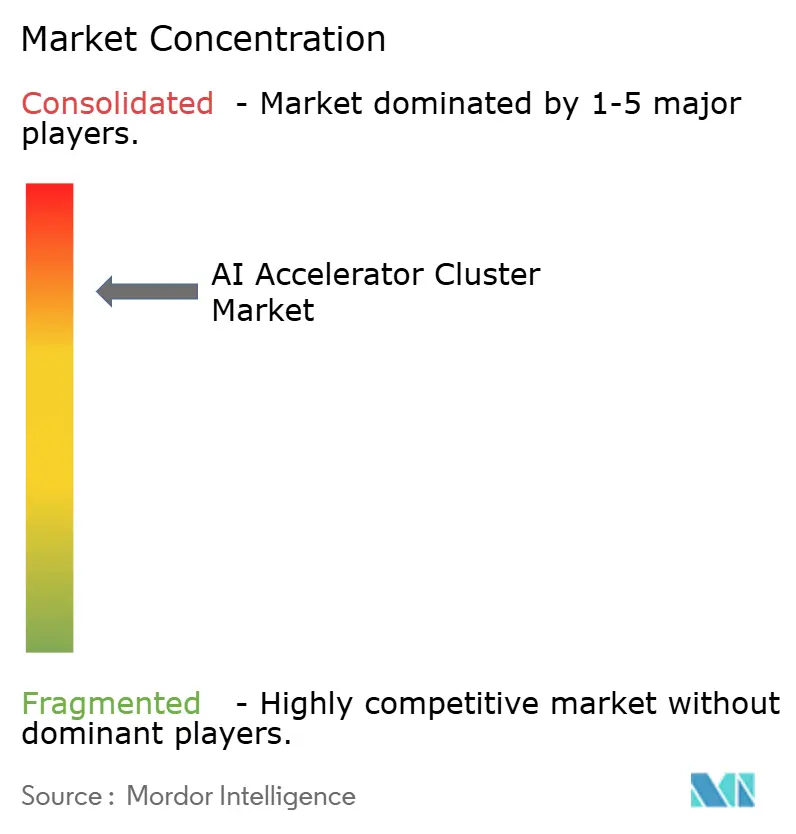

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clústeres de Aceleradores de IA por Mordor Intelligence

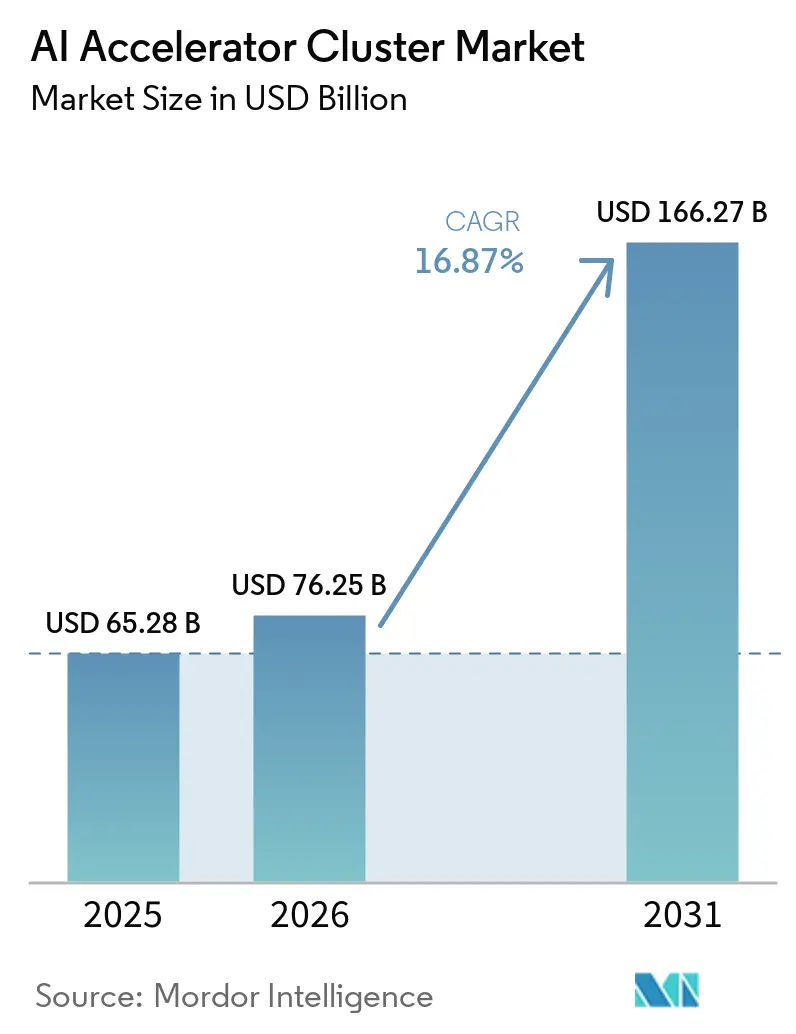

Se espera que el tamaño del mercado de clústeres de aceleradores de IA crezca de 65,28 mil millones USD en 2025 a 76,25 mil millones USD en 2026 y se prevé que alcance los 166,27 mil millones USD en 2031 a una CAGR del 16,87% durante 2026-2031. El mercado de clústeres de aceleradores de IA se está expandiendo porque el entrenamiento de modelos continúa migrando hacia sistemas más grandes, mientras que la inferencia empresarial está pasando de la capacidad compartida a implementaciones dedicadas. El patrón de demanda también refleja un cambio más amplio en la adquisición, ya que el control de software, el diseño de energía y las opciones de red ahora determinan el valor del clúster tanto como las compras de aceleradores. La política regional también está influyendo en el mercado de clústeres de aceleradores de IA, con controles de exportación y programas de cómputo soberano que impulsan a los compradores a desarrollar capacidad dentro de los bloques tecnológicos preferidos. La competencia sigue siendo intensa, pero las posiciones más sólidas corresponden a los proveedores que pueden dar soporte a sistemas completos a escala de bastidor, acceso a memoria, redes y refrigeración al mismo tiempo. Esto está creando nuevas oportunidades en software de orquestación, diseño de implementación híbrida y asociaciones de suministro específicas por región en todo el mercado de clústeres de aceleradores de IA.

Conclusiones Clave del Informe

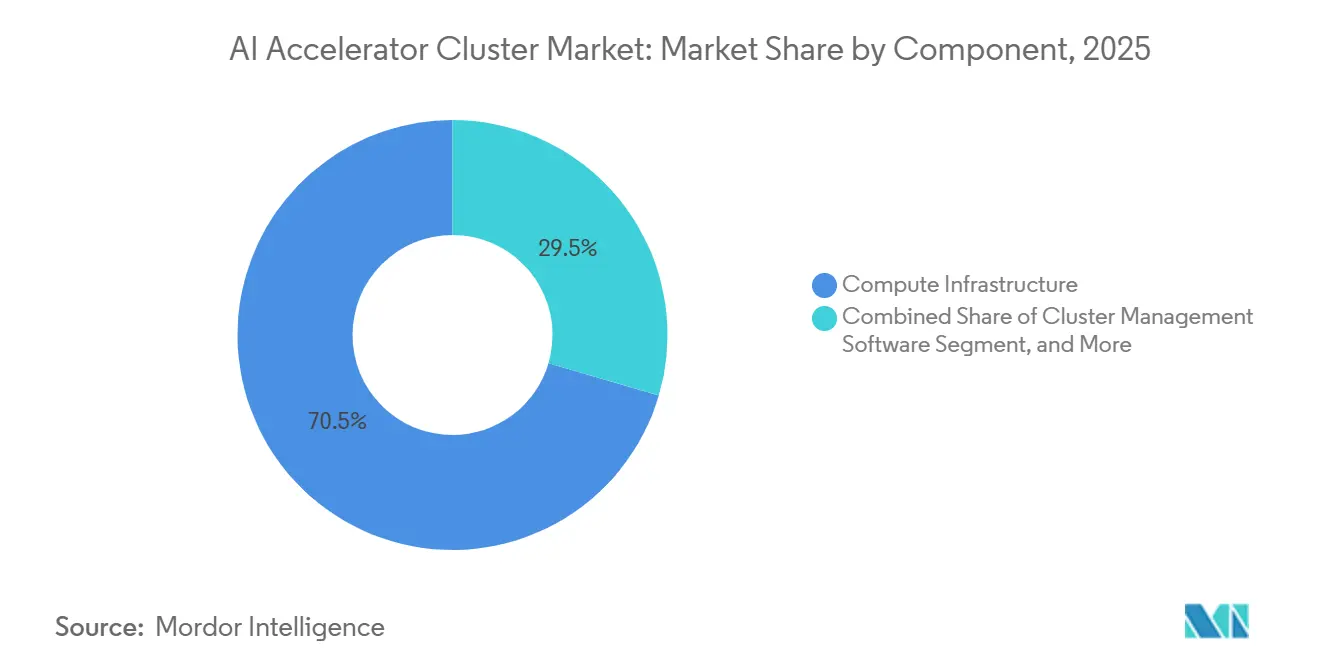

- Por componente, la infraestructura de cómputo representó el 70,46% de los ingresos del mercado de Clústeres de Aceleradores de IA en 2025, mientras que se proyecta que el software de gestión de clústeres se expanda a una CAGR del 17,04% hasta 2031.

- Por arquitectura de acelerador, los clústeres basados en GPU mantuvieron el 80,27% de la participación de ingresos del mercado de Clústeres de Aceleradores de IA en 2025, mientras que se espera que los clústeres basados en ASIC de IA personalizado registren la CAGR más alta del 17,21% hasta 2031.

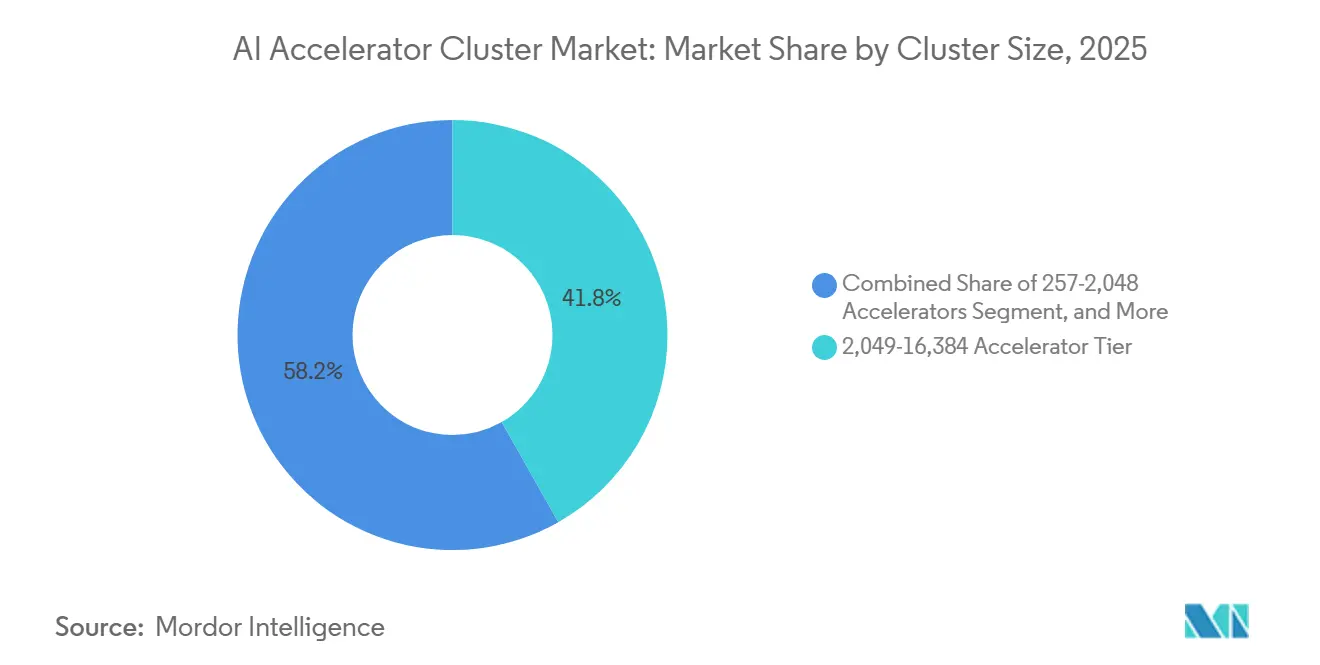

- Por tamaño de clúster, el nivel de 2.049-16.384 aceleradores representó el 41,81% de los ingresos en 2025, mientras que se proyecta que los clústeres con más de 16.384 aceleradores crezcan a una CAGR del 17,42% hasta 2031.

- Por función, los clústeres de entrenamiento mantuvieron una participación del 60,54% en 2025, mientras que se espera que la inferencia se expanda a una CAGR del 17,26% hasta 2031.

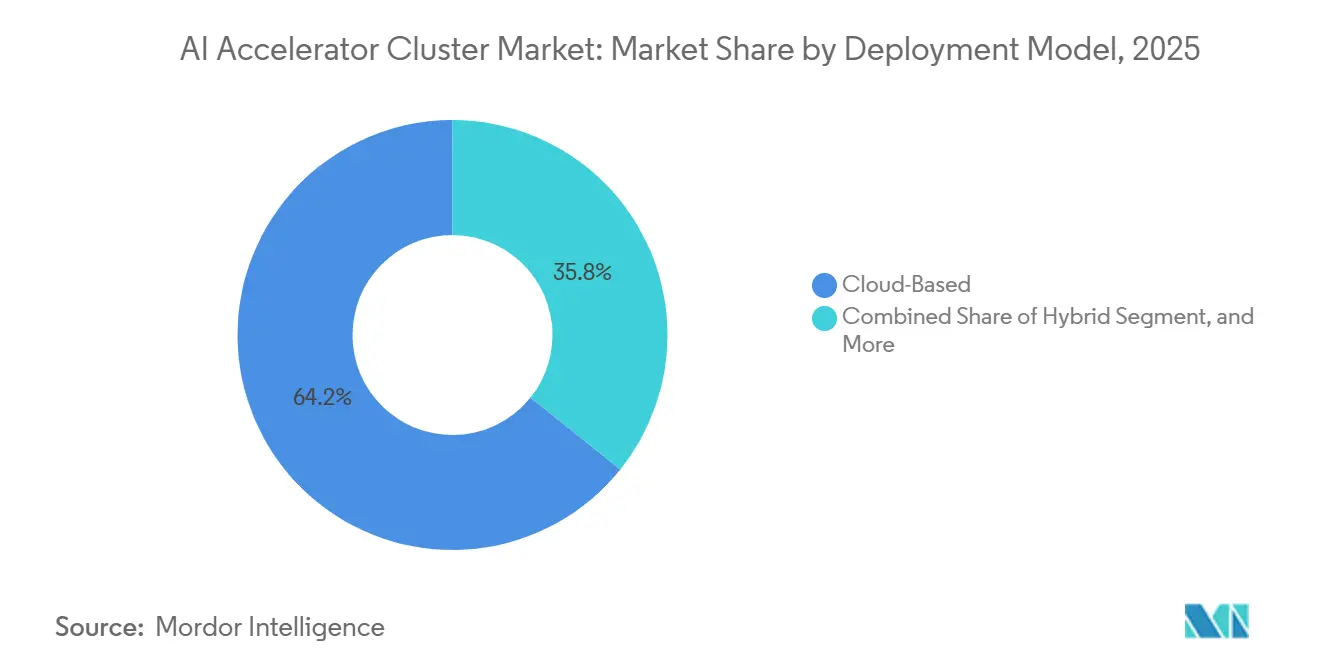

- Por modelo de implementación, las implementaciones basadas en la nube capturaron el 64,24% de participación en 2025, mientras que se proyecta que las implementaciones híbridas avancen a una CAGR del 17,56% hasta 2031.

- Por usuario final, los proveedores de servicios en la nube a hiperescala representaron el 63,48% de los ingresos en 2025, mientras que se espera que las instituciones gubernamentales y de investigación crezcan a una CAGR del 17,37% hasta 2031.

- Por geografía, América del Norte mantuvo el 52,64% del mercado de clústeres de aceleradores de IA en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 17,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Clústeres de Aceleradores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Rápida de las Cargas de Trabajo de Entrenamiento de IA Generativa | +4.5% | Global | Corto plazo (≤ 2 años) |

| Gasto de Capital de la Nube a Hiperescala en Infraestructura de IA | +3.8% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda Creciente a Escala de Clúster de Interconexiones de Baja Latencia | +2.5% | Global | Mediano plazo (2-4 años) |

| Cambio Hacia Clústeres de Inferencia Dedicados en Centros de Datos Empresariales | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Desarrollo Regional Impulsado por Controles de Exportación de Capacidad de Cómputo de IA Doméstica | +1.8% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Mejoras en el Diseño de Bastidores de Alta Densidad de Energía que Permiten Implementaciones de Clústeres Más Grandes | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de las Cargas de Trabajo de Entrenamiento de IA Generativa

El mercado de clústeres de aceleradores de IA está siendo impulsado al alza por el rápido aumento en la escala de entrenamiento de modelos de frontera, ya que los compradores ahora planifican bloques de cómputo mucho más grandes que hace unos años. La infraestructura a nivel de bastidor y a nivel de fábrica ha pasado a producción para respaldar este cambio, lo que demuestra que los proveedores ahora esperan una demanda sostenida en lugar de picos de proyectos a corto plazo.[1]NVIDIA Corporation, "NVIDIA Vera Rubin entra en plena producción para impulsar fábricas de IA agéntica en todo el mundo," Relaciones con Inversores de NVIDIA, nvidia.com El ciclo de entrenamiento importa más allá de la primera compra, porque una vez que una familia de modelos se construye sobre una determinada pila de cómputo y redes, la implementación posterior a menudo permanece alineada con la misma arquitectura. Eso hace que la demanda de hardware sea más duradera en todo el mercado de clústeres de aceleradores de IA, especialmente cuando los clientes desean una compatibilidad de software más fluida y una expansión de flota más sencilla. También eleva el costo de la demora para los operadores, porque cada construcción pospuesta puede afectar la preparación posterior para la inferencia, la calificación de proveedores y el trabajo de ajuste de software. El resultado es un patrón de adquisición en el mercado de clústeres de aceleradores de IA donde los grandes sistemas de entrenamiento influyen en varias decisiones de gasto posteriores en cómputo, memoria, software y diseño de instalaciones.

Gasto de Capital de la Nube a Hiperescala en Infraestructura de IA

Los grandes operadores de nube continúan dando forma al mercado de clústeres de aceleradores de IA porque sus programas de infraestructura marcan el ritmo de los pedidos de sistemas, los compromisos con los proveedores y los calendarios de implementación. La escala de los despliegues actuales al estilo de fábrica es visible en la aceleración de producción de la plataforma Vera Rubin de NVIDIA, que entró en plena producción en mayo de 2026 a través de 150 socios de la cadena de suministro, más de 350 fábricas y 30 países. El mismo patrón aparece en el diseño de sistemas, donde las plataformas de bastidores con refrigeración líquida ahora se envían como bloques de infraestructura completos en lugar de como actualizaciones de servidores aisladas.[2]Dell Technologies, "Dell PowerRack transforma la infraestructura de IA con cómputo, redes y almacenamiento escalables," Dell Technologies, dell.com Esto importa para el mercado de clústeres de aceleradores de IA porque los largos ciclos de planificación en memoria, empaquetado avanzado, redes y refrigeración ahora comienzan mucho antes en el proceso de compra. También hace que el acceso al suministro sea más desigual, ya que los proveedores con victorias de diseño a largo plazo y alineación con socios pueden asegurar capacidad de construcción antes que los compradores más pequeños. Como resultado, el gasto a hiperescala no solo está añadiendo capacidad en el mercado de clústeres de aceleradores de IA, sino que también está determinando quién puede obtener componentes clave a tiempo.

Demanda Creciente a Escala de Clúster de Interconexiones de Baja Latencia

El mercado de clústeres de aceleradores de IA también está siendo impulsado por una mayor demanda de interconexiones de baja latencia, porque el rendimiento del modelo a escala depende de la eficiencia con la que los aceleradores intercambian datos a través del tejido de red. El impulso de la industria detrás del Ethernet abierto para IA está ahora más formalizado, con el Consorcio Ultra Ethernet destacando el control de congestión, el equilibrio de carga y la seguridad como requisitos clave para las redes de IA modernas. Esto cambia las prioridades de compra en todo el mercado de clústeres de aceleradores de IA, porque las redes ya no se tratan como una capa de soporte que se puede añadir después de tomar las decisiones de cómputo. Los operadores necesitan mayor rendimiento y un comportamiento de comunicación más predecible a medida que los clústeres avanzan hacia huellas más grandes y ejecuciones de entrenamiento más exigentes. Eso hace que los modelos de redes abiertos y de múltiples proveedores sean más atractivos cuando los compradores quieren reducir la dependencia de un único protocolo o ruta de proveedor. También aumenta el valor de los proveedores que pueden ofrecer un comportamiento de tejido validado a escala de bastidor, ya que las pérdidas de rendimiento por un diseño de interconexión deficiente pueden anular las ganancias obtenidas al añadir más aceleradores.

Cambio Hacia Clústeres de Inferencia Dedicados en Centros de Datos Empresariales

Los sistemas de inferencia dedicados se están convirtiendo en una fuente de demanda más sólida para el mercado de clústeres de aceleradores de IA, especialmente donde las empresas desean un mejor control de costos, menor latencia y un manejo más estricto de los datos. Dell Technologies informó que más de 4.000 clientes de AI Factory habían adquirido sistemas de 8 a 32 GPU en los sectores de salud, finanzas y legal para 2025. Eso respalda un cambio claro en el mercado de clústeres de aceleradores de IA, donde la inferencia está pasando de entornos compartidos a infraestructura dedicada para uso repetido en producción. Los compradores en sectores regulados son especialmente importantes aquí, porque a menudo necesitan control local sobre los pesos del modelo, los datos sensibles y la fiabilidad del servicio. El patrón de gasto también es más repetible, ya que los sistemas de inferencia tienden a renovarse en línea con los ciclos de actualización del modelo en lugar de solo cuando comienza un nuevo proyecto de entrenamiento. Esto le da al mercado de clústeres de aceleradores de IA una base de reemplazo más estable que está menos ligada al lanzamiento de un único modelo destacado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad por Energía y Refrigeración | -2.0% | Global | Corto plazo (≤ 2 años) |

| Restricciones de Suministro en Empaquetado Avanzado y Memoria de Alto Ancho de Banda | -1.5% | Global | Corto plazo (≤ 2 años) |

| Portabilidad de Software y Riesgo de Dependencia del Proveedor | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Retrasos en la Interconexión a la Red Eléctrica de Centros de Datos para Megaclústeres | -0.7% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad por Energía y Refrigeración

La energía y la refrigeración siguen siendo una restricción importante en el mercado de clústeres de aceleradores de IA porque la preparación de las instalaciones es ahora un factor determinante para saber si los sistemas pueden implementarse según lo previsto. NVIDIA declaró que el Vera Rubin NVL72 funciona a aproximadamente 132 kW bajo cargas de entrenamiento sostenidas, lo que convierte la refrigeración líquida directa en un requisito y no en una opción. La misma fuente señaló que la refrigeración líquida se está convirtiendo en un elemento central del diseño de fábricas de IA, lo que significa que las ventas de hardware a menudo dependen de si el sitio puede manejar la densidad térmica y de energía a nivel de bastidor. La Agencia Internacional de Energía también informó que la demanda de electricidad de los centros de datos podría duplicarse entre 2022 y 2026, y señaló los límites de la red eléctrica como una fuente creciente de retrasos en los proyectos.[3]Agencia Internacional de Energía, "Energía e IA, Resumen Ejecutivo," Agencia Internacional de Energía, iea.org Esto crea un problema de costos en capas en el mercado de clústeres de aceleradores de IA, porque los compradores deben financiar aceleradores, sistemas de refrigeración, mejoras de instalaciones y, en algunos casos, períodos de espera relacionados con la red eléctrica. También ralentiza la adopción empresarial más amplia, ya que muchos operadores medianos no pueden absorber la carga de modernización con tanta facilidad como los hiperescaladores o los programas respaldados por el Estado.

Restricciones de Suministro en Empaquetado Avanzado y Memoria de Alto Ancho de Banda

Las restricciones de suministro en memoria de alto ancho de banda y empaquetado avanzado continúan limitando el mercado de clústeres de aceleradores de IA, incluso cuando la demanda final se mantiene sólida. IEEE Spectrum informó que la demanda de memoria de alto ancho de banda se disparó en 2025 y siguió bajo presión en 2026, mientras que el suministro de la industria permaneció concentrado entre un grupo muy pequeño de fabricantes. El mismo informe citó la opinión de Micron de que la demanda superaría sustancialmente al suministro en el futuro previsible, lo que demuestra que no se espera que la restricción se alivie rápidamente. Esto importa para el mercado de clústeres de aceleradores de IA porque la escasez de memoria afecta los envíos de sistemas terminados, los precios en la nube y el calendario de los planes de expansión de clústeres. Los compradores pueden seguir queriendo más cómputo, pero la entrega real depende de si la memoria, el empaquetado y los pasos de calificación avanzan de forma sincronizada. El resultado es un mercado donde los sólidos libros de pedidos no siempre se traducen en reconocimiento inmediato de ingresos o en implementación física inmediata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Infraestructura de Cómputo Lidera los Ingresos Mientras el Software de Gestión Gana Importancia

La infraestructura de cómputo mantuvo el 70,46% de los ingresos en 2025, lo que la convirtió en el componente más grande del mercado de clústeres de aceleradores de IA. Ese liderazgo reflejó el papel central del silicio acelerador, los sistemas de servidores a escala de bastidor y el hardware de distribución de energía en cada implementación. La infraestructura de redes siguió siendo la siguiente capa de gasto más importante, porque los tejidos de alto ancho de banda determinan si los clústeres más grandes pueden operar eficientemente bajo cargas de entrenamiento e inferencia. La infraestructura de almacenamiento y los servicios también siguieron siendo importantes, especialmente donde se necesitaban sistemas de archivos paralelos y almacenamiento de objetos cercano para reducir los retrasos en el movimiento de datos. El mercado de clústeres de aceleradores de IA todavía muestra un claro sesgo hacia el hardware a nivel de componente, porque la mayor parte del gasto inicial va primero a los sistemas que se pueden instalar, energizar y poner en producción.

Se proyecta que el software de gestión de clústeres crezca a una CAGR del 17,04% de 2026 a 2031, lo que lo convierte en el componente de más rápido movimiento en el mercado de clústeres de aceleradores de IA. Esto refleja un cambio práctico, porque la programación, la recuperación de fallos y la orquestación consciente de la energía se vuelven más difíciles a medida que los sistemas avanzan hacia recuentos de aceleradores muy grandes. El software también gana valor cuando los operadores gestionan entornos de hardware mixtos y desean una mayor utilización en diferentes tipos de nodos. En ese sentido, la industria de clústeres de aceleradores de IA no se está alejando de la demanda de hardware, pero está asignando más valor a la capa que mantiene los sistemas grandes estables y productivos. Con el tiempo, la orquestación de software probablemente capturará una mayor parte del gasto dentro del mercado de clústeres de aceleradores de IA porque la complejidad del clúster sigue aumentando con la escala.

Por Arquitectura de Acelerador: Las GPU Mantienen la Base Mientras los ASIC Personalizados Avanzan

Los clústeres basados en GPU mantuvieron el 80,27% de los ingresos en 2025, lo que los mantuvo en el centro del mercado de clústeres de aceleradores de IA. Su liderazgo provino del amplio soporte en casos de uso de entrenamiento, investigación y empresas flexibles donde la compatibilidad de software sigue siendo una prioridad. Esta base instalada también dio confianza a los compradores en herramientas de soporte, integración de sistemas y familiaridad con los desarrolladores. Los clústeres basados en TPU permanecieron concentrados en implementaciones internas, mientras que los clústeres basados en FPGA se mantuvieron limitados a casos de uso más específicos, como la inferencia de baja latencia o las cargas de trabajo de telecomunicaciones. Los formatos de aceleradores heterogéneos siguieron siendo relevantes en entornos seleccionados, pero no alteraron la estructura principal del mercado de clústeres de aceleradores de IA.

Se proyecta que los clústeres basados en ASIC de IA personalizado crezcan a una CAGR del 17,21% de 2026 a 2031, lo que los convierte en la arquitectura de más rápido crecimiento en el mercado de clústeres de aceleradores de IA. Su crecimiento refleja un claro motivo del comprador, porque el silicio de propósito específico puede ofrecer una mejor eficiencia de costos en entornos de inferencia estables y de alto volumen. El cambio es más visible entre los grandes operadores que pueden distribuir los costos de diseño en implementaciones muy grandes y cargas de trabajo repetidas. Esto mantiene a las GPU en una posición sólida para la flexibilidad de propósito general, pero también le da al silicio personalizado un punto de apoyo más fuerte donde el rendimiento por dólar importa más que la programabilidad amplia. A medida que esta combinación evoluciona, es probable que el mercado de clústeres de aceleradores de IA siga liderado por GPU en ingresos mientras se vuelve más variado arquitectónicamente en el extremo de inferencia de alto volumen.

Por Tamaño de Clúster: Los Sistemas de Rango Medio Mantienen Participación Mientras las Instalaciones Más Grandes se Expanden Más Rápido

El nivel de 2.049-16.384 aceleradores representó el 41,81% de los ingresos en 2025, lo que lo convirtió en la banda de tamaño de clúster más grande en el mercado de clústeres de aceleradores de IA. Este rango se adapta más fácilmente a las huellas actuales de los centros de datos, los plazos de servicios públicos y los procesos operativos que los formatos de construcción más grandes. También se ajusta a las necesidades de los bloques de entrenamiento a hiperescala y las grandes implementaciones de inferencia empresarial que desean una escala significativa sin los plazos de instalación más largos. Los niveles más pequeños siguieron siendo relevantes para el trabajo de IA departamental, el uso en investigación y los compradores con requisitos más estrictos de residencia de datos. Eso mantuvo el mercado de clústeres de aceleradores de IA amplio en el extremo inferior incluso mientras los sistemas más grandes atraían más atención.

Se proyecta que los clústeres con más de 16.384 aceleradores crezcan a una CAGR del 17,42% de 2026 a 2031, lo que marca la expansión más rápida entre las bandas de tamaño en el mercado de clústeres de aceleradores de IA. Este crecimiento refleja la demanda de laboratorios de frontera, programas de cómputo soberano e hiperescaladores que continúan impulsando el desarrollo de modelos más grandes. A esa escala, la topología de interconexión, la eficiencia de comunicación y el aislamiento de fallos se convierten en problemas de ingeniería centrales en lugar de asuntos de ajuste secundarios. El trabajo ampliado de AMD con Meta en la plataforma Helios a escala de bastidor muestra cómo los proveedores están rediseñando la arquitectura del sistema para respaldar implementaciones muy grandes de manera más efectiva. El patrón sugiere que el mercado de clústeres de aceleradores de IA mantendrá una gran base instalada en implementaciones de rango medio mientras dirige una parte creciente de la nueva inversión hacia formatos de clúster mucho más grandes.

Por Función: El Entrenamiento Mantiene la Base de Ingresos Mientras la Inferencia Avanza Más Rápido

Los clústeres de entrenamiento mantuvieron una participación del 60,54% en 2025, lo que los mantuvo como la categoría funcional más grande en el mercado de clústeres de aceleradores de IA. Su liderazgo provino de la alta intensidad de capital del desarrollo de modelos de frontera y las grandes huellas de sistema necesarias para respaldarlo. El entrenamiento también tiende a fijar opciones más amplias de hardware, software y redes para fases posteriores de implementación. Por eso el entrenamiento continúa anclando la base de ingresos incluso cuando los volúmenes de inferencia crecen más rápido. En términos de ingresos, el mercado de clústeres de aceleradores de IA todavía depende en gran medida de la escala y el costo de los entornos de entrenamiento.

Se proyecta que la inferencia crezca a una CAGR del 17,26% de 2026 a 2031, lo que la convierte en la función de más rápido crecimiento en el tamaño del mercado de clústeres de aceleradores de IA. Esto refleja la expansión de los casos de uso de IA en producción donde los volúmenes de consultas continuas, los flujos de trabajo basados en agentes y la automatización empresarial requieren infraestructura de servicio dedicada. El registro de Dell de más de 4.000 clientes de AI Factory para 2025 respalda la opinión de que las implementaciones de inferencia empresarial ya no se limitan a los primeros adoptantes. La inferencia también cambia la economía del hardware, porque los compradores se preocupan más por el rendimiento por vatio y el rendimiento por dólar que por el rendimiento máximo de entrenamiento. Ese cambio le da al mercado de clústeres de aceleradores de IA un conjunto más amplio de rutas de arquitectura futuras, especialmente para cargas de trabajo de servicio especializadas.

Por Modelo de Implementación: La Nube Mantiene la Posición Más Grande Mientras el Híbrido Gana Impulso

Las implementaciones basadas en la nube capturaron el 64,24% de participación en 2025, lo que las mantuvo como el modelo de implementación más grande en el tamaño del mercado de clústeres de aceleradores de IA. Su ventaja provino del acceso a capacidad de acelerador agrupada, orquestación gestionada, redundancia geográfica y soporte de ráfaga más sencillo para cargas de trabajo variables. Los grandes operadores de nube también continúan beneficiándose de una adquisición más temprana, mejor acceso al suministro y capacidades de integración más amplias en todas las capas del sistema. Esto hace que la nube sea especialmente atractiva para las cargas de trabajo de entrenamiento y para las empresas que no desean construir soporte completo de instalaciones internamente. El mercado de clústeres de aceleradores de IA, por lo tanto, todavía depende de la escala de la nube como su principal base de implementación.

Se proyecta que las implementaciones híbridas crezcan a una CAGR del 17,56% de 2026 a 2031, lo que las convierte en el modelo de más rápido crecimiento en el mercado de clústeres de aceleradores de IA. Esto refleja un patrón operativo práctico, donde las empresas mantienen las tareas de inferencia sensibles en sistemas locales dedicados mientras envían el trabajo de entrenamiento o de desbordamiento a corto plazo a la nube. Ese enfoque ayuda a los compradores a equilibrar el costo, el cumplimiento normativo y la utilización sin bloquear cada carga de trabajo en un único entorno. Las implementaciones en instalaciones propias siguen siendo importantes en defensa, servicios financieros y ciencias de la vida, pero el híbrido está ganando terreno porque se ajusta a la división real entre datos controlados y demanda de cómputo elástico. A medida que el mercado de clústeres de aceleradores de IA madura, el diseño híbrido probablemente se convertirá en una estructura estándar para los compradores que necesitan tanto control local como capacidad externa escalable.

Por Usuario Final: Los Hiperescaladores Dominan el Gasto Mientras los Programas Públicos Añaden Nueva Demanda

Los proveedores de servicios en la nube a hiperescala representaron el 63,48% de los ingresos en 2025, lo que los convirtió en el grupo de usuarios finales líder en el mercado de clústeres de aceleradores de IA. Su papel va más allá de las compras directas, porque sus decisiones de compra dan forma a la asignación de memoria, los calendarios de empaquetado y la planificación de equipos de red en toda la cadena de suministro. Esto también les otorga mayor influencia en la selección de proveedores y la alineación de hojas de ruta que a la mayoría de los otros grupos de clientes. Las empresas siguieron siendo el segundo grupo más grande, y su posición mejoró a medida que la economía de la inferencia dedicada se volvió más atractiva. Como resultado, el mercado de clústeres de aceleradores de IA todavía toma su dirección de referencia del comportamiento de adquisición de los hiperescaladores.

Se proyecta que las instituciones gubernamentales y de investigación crezcan a una CAGR del 17,37% de 2026 a 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de clústeres de aceleradores de IA. EuroHPC seleccionó 19 consorcios de AI Factory en más de 20 estados miembros entre diciembre de 2024 y octubre de 2025, lo que muestra cómo los programas públicos están construyendo una cadena de demanda más independiente. Esto importa porque los programas de cómputo soberano a menudo se guían por el control, el acceso y la capacidad nacional en lugar de los precios a corto plazo de la nube. Los proveedores de telecomunicaciones y las empresas de colocación también están comenzando a desempeñar un papel más visible al ofrecer infraestructura de GPU gestionada a compradores del mercado medio. En conjunto, estos cambios muestran que la industria de clústeres de aceleradores de IA está ampliando su combinación de usuarios finales incluso mientras los hiperescaladores siguen siendo los mayores compradores.

Análisis Geográfico

América del Norte mantuvo el 52,64% de la participación del mercado de clústeres de aceleradores de IA en 2025, lo que la mantuvo como el mercado regional más grande. La región se beneficia de la concentración de sedes de hiperescaladores, corredores maduros de centros de datos y un amplio conjunto de actividad de desarrollo de IA de frontera. También cuenta con una sólida base de empresas de la cadena de valor en aceleradores, servidores, redes e integración de sistemas. Al mismo tiempo, la preparación de la red eléctrica se ha convertido en una restricción real para las nuevas implementaciones a gran escala, y la atención política en torno a los centros de datos y el acceso a la energía ha aumentado. El Proyecto de Ley 6 del Senado de Texas, promulgado en junio de 2025, fue diseñado para agilizar partes del proceso de interconexión de grandes cargas de ERCOT y aclarar cómo se manejan los costos de actualización de servicios públicos para la nueva demanda.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,22% de 2026 a 2031, lo que la convierte en la parte regional de más rápido crecimiento del mercado de clústeres de aceleradores de IA. El crecimiento en la región refleja una combinación de desarrollo de capacidad doméstica china, apoyo público a la infraestructura de cómputo y un mayor interés en corredores de implementación ricos en energía. Huawei declaró que su Ascend 950PR entró en implementación comercial en 2026, y también destacó el clúster Ascend de Shenzhen como una instalación de 14.000 tarjetas completamente autóctona que entró en funcionamiento en marzo de 2026. Ese desarrollo muestra cómo la presión de los controles de exportación está impulsando a los ecosistemas regionales a profundizar la capacidad doméstica en lugar de retroceder en la expansión. La región, por lo tanto, se está volviendo más importante para el mercado de clústeres de aceleradores de IA no solo porque está creciendo rápidamente, sino también porque está formando rutas de suministro e implementación locales más distintas.

Europa mantuvo una posición significativa en el mercado de clústeres de aceleradores de IA en 2025, con una demanda moldeada más por objetivos de soberanía que por la expansión independiente de hiperescaladores. El documento conjunto franco-alemán sobre soberanía digital de junio de 2026 pidió un paquete tecnológico europeo más sólido y apuntó a una participación de cómputo soberano del 30-50% para las cargas de trabajo del sector público para 2027 y 2028. Las selecciones de AI Factory de EuroHPC están reforzando esa dirección al crear una base de infraestructura pública coordinada en toda la región. América del Sur y Oriente Medio y África siguieron siendo mercados más pequeños, pero los esfuerzos de inversión soberana y diversificación de infraestructura los están haciendo gradualmente más relevantes para el mercado más amplio de clústeres de aceleradores de IA.

Panorama Competitivo

El mercado de clústeres de aceleradores de IA sigue concentrado en puntos de control clave, aunque la pila más amplia incluye muchos participantes en sistemas, software y redes. NVIDIA mantuvo una posición sólida a través de su estrategia de plataforma a escala de bastidor, que fue más allá del suministro de chips hacia la infraestructura de fábrica validada, la coordinación del ecosistema y la profundidad de producción. Ese enfoque importa porque los compradores en el mercado de clústeres de aceleradores de IA prefieren cada vez más soluciones integradas que reduzcan el tiempo de calificación en las capas de cómputo, refrigeración e interconexión. El suministro de memoria también sigue muy concentrado, lo que refuerza la ventaja de los proveedores que pueden asegurar acceso a componentes a largo plazo. Como resultado, la competencia en el mercado de clústeres de aceleradores de IA es intensa, pero la capacidad de ejecutar a escala todavía está concentrada entre un grupo limitado de empresas.

Un segundo patrón estratégico en el mercado de clústeres de aceleradores de IA es la división entre proveedores de plataformas integradas y participantes de ecosistemas abiertos. Dell, HPE y Supermicro continúan compitiendo al ofrecer arquitecturas de sistemas prevalidadas que combinan cómputo, redes, almacenamiento y refrigeración líquida en diseños de bastidor a escala implementables. NVIDIA reforzó este modelo en mayo de 2026 cuando Vera Rubin entró en plena producción a través de una amplia red de fabricación. AMD y Meta también ampliaron su asociación estratégica para 6 GW de GPU de AMD, utilizando una plataforma personalizada basada en MI450 y la arquitectura Helios a escala de bastidor. Dell luego confirmó los envíos de producción de sistemas de bastidor PowerEdge XE9812 con refrigeración líquida con NVIDIA Vera Rubin NVL72 a CoreWeave en marzo de 2026. Estos movimientos muestran que la ventaja estratégica en el mercado de clústeres de aceleradores de IA ahora depende tanto de la forma de entrega y la profundidad de integración como del rendimiento de los componentes.

La regulación también está dando forma a la competencia en el mercado de clústeres de aceleradores de IA. La Oficina de Industria y Seguridad de los Estados Unidos emitió orientación en mayo de 2026 que reforzó los requisitos de licencia para artículos de cómputo avanzado vinculados a entidades restringidas, independientemente del destino final en ciertos casos. Eso eleva el riesgo de cumplimiento normativo para los proveedores con modelos de ventas y soporte distribuidos globalmente, y apoya el surgimiento de ecosistemas de cómputo más específicos por región. Al mismo tiempo, asociaciones como la de NVIDIA y SK hynix en memoria de próxima generación muestran que la coordinación de la cadena de suministro se está convirtiendo en una herramienta competitiva por derecho propio. El mercado de clústeres de aceleradores de IA, por lo tanto, se está consolidando en torno a empresas que pueden combinar escala de hardware, garantía de suministro, integración de sistemas y adaptabilidad regulatoria.

Líderes de la Industria de Clústeres de Aceleradores de IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Alphabet Inc.

Amazon.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: AMD y Rackspace Technology firmaron un acuerdo definitivo para el despliegue por fases de un inicial de 30 MW de cómputo de IA basado en AMD en los centros de datos globales de Rackspace, comenzando a finales de 2026 hasta 2028, estableciendo a AMD como socio estratégico de silicio de Rackspace a nivel de infraestructura.

- Mayo de 2026: La plataforma Vera Rubin de NVIDIA entró en plena producción, con 150 socios de la cadena de suministro en más de 350 fábricas y 30 países enviando sistemas a escala de bastidor, incluidos Dell Technologies, HPE, Lenovo y Supermicro, marcando la transición de Blackwell a la arquitectura de fábrica de IA a escala de bastidor MGX de tercera generación.

- Mayo de 2026: AMD anunció más de 10 mil millones USD en inversiones en el ecosistema de Taiwán para ampliar la capacidad de empaquetado avanzado y acelerar el despliegue de la plataforma AMD Helios a escala de bastidor, con los principales socios ODM, incluidos Wiwynn, Wistron e Inventec, acelerando los sistemas basados en AMD Instinct MI450X para el segundo semestre de 2026.

- Mayo de 2026: AMD y Meta Platforms anunciaron una asociación estratégica ampliada para desplegar 6 GW de GPU de AMD, el primer despliegue utilizando una GPU personalizada basada en AMD Instinct MI450 optimizada para las cargas de trabajo de Meta, con los primeros envíos programados para el segundo semestre de 2026 utilizando la arquitectura AMD Helios a escala de bastidor codesarrollada a través del Proyecto de Cómputo Abierto.

Alcance del Informe Global del Mercado de Clústeres de Aceleradores de IA

El Mercado de Clústeres de Aceleradores de IA se refiere al mercado de grupos interconectados de aceleradores de IA implementados conjuntamente para entrenar y ejecutar grandes modelos de IA a alta velocidad y escala. Incluye clústeres basados en GPU, NPU y ASIC utilizados en centros de datos, plataformas en la nube e infraestructura de IA empresarial para manejar cargas de trabajo exigentes como la IA generativa, el aprendizaje profundo y la inferencia a gran escala.

El Informe del Mercado de Clústeres de Aceleradores de IA está Segmentado por Componente (Infraestructura de Cómputo, Infraestructura de Redes, Infraestructura de Almacenamiento, Software de Gestión de Clústeres y Servicios), Arquitectura de Acelerador (Clústeres Basados en GPU, Clústeres Basados en TPU, Clústeres Basados en FPGA, Clústeres Basados en ASIC de IA Personalizado, Clústeres de Aceleradores Heterogéneos), Tamaño de Clúster (Hasta 256 Aceleradores, 257-2.048 Aceleradores, 2.049-16.384 Aceleradores y Más de 16.384 Aceleradores), Función (Entrenamiento e Inferencia), Implementación (Nube, En Instalaciones Propias e Híbrido), Usuario Final (Proveedores de Servicios en la Nube a Hiperescala, Empresas, Instituciones Gubernamentales y de Investigación, Proveedores de Telecomunicaciones, Proveedores de Servicios de Colocación) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Infraestructura de Cómputo |

| Infraestructura de Redes |

| Infraestructura de Almacenamiento |

| Software de Gestión de Clústeres |

| Servicios |

| Clústeres Basados en GPU |

| Clústeres Basados en TPU |

| Clústeres Basados en FPGA |

| Clústeres Basados en ASIC de IA Personalizado |

| Clústeres de Aceleradores Heterogéneos |

| Hasta 256 Aceleradores |

| 257-2.048 Aceleradores |

| 2.049-16.384 Aceleradores |

| Más de 16.384 Aceleradores |

| Entrenamiento |

| Inferencia |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Proveedores de Servicios en la Nube a Hiperescala |

| Empresas |

| Instituciones Gubernamentales y de Investigación |

| Proveedores de Telecomunicaciones |

| Proveedores de Servicios de Colocación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Infraestructura de Cómputo | |

| Infraestructura de Redes | ||

| Infraestructura de Almacenamiento | ||

| Software de Gestión de Clústeres | ||

| Servicios | ||

| Por Arquitectura de Acelerador | Clústeres Basados en GPU | |

| Clústeres Basados en TPU | ||

| Clústeres Basados en FPGA | ||

| Clústeres Basados en ASIC de IA Personalizado | ||

| Clústeres de Aceleradores Heterogéneos | ||

| Por Tamaño de Clúster | Hasta 256 Aceleradores | |

| 257-2.048 Aceleradores | ||

| 2.049-16.384 Aceleradores | ||

| Más de 16.384 Aceleradores | ||

| Por Función | Entrenamiento | |

| Inferencia | ||

| Por Modelo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Híbrido | ||

| Por Usuario Final | Proveedores de Servicios en la Nube a Hiperescala | |

| Empresas | ||

| Instituciones Gubernamentales y de Investigación | ||

| Proveedores de Telecomunicaciones | ||

| Proveedores de Servicios de Colocación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de clústeres de aceleradores de IA en 2026?

El mercado de clústeres de aceleradores de IA fue valorado en 76,25 mil millones USD en 2026 y se prevé que alcance los 166,27 mil millones USD en 2031 a una CAGR del 16,87%.

¿Qué componente genera más ingresos en los clústeres de aceleradores de IA?

La infraestructura de cómputo lideró la combinación de ingresos con una participación del 70,46% en 2025, lo que demuestra que los sistemas de hardware todavía absorben la mayor parte del gasto.

¿Por qué las implementaciones de inferencia se están volviendo más importantes para los proveedores de clústeres?

Se proyecta que la inferencia crezca al 17,26% hasta 2031, y los compradores empresariales están adoptando cada vez más sistemas dedicados para uso en producción, control de costos y manejo de datos.

¿Qué modelo de implementación está creciendo más rápido?

Se espera que las implementaciones híbridas registren el crecimiento más rápido al 17,56% hasta 2031, a medida que las empresas equilibran el control local con la escalabilidad de la nube.

¿Qué región lidera la demanda actual y cuál está creciendo más rápido?

América del Norte mantuvo el 52,64% de participación en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido al 17,22% hasta 2031.

¿Cuál es el mayor desafío operativo para las nuevas implementaciones de clústeres de IA?

La energía y la refrigeración siguen siendo la principal restricción operativa, porque las altas densidades de bastidor y las necesidades de refrigeración líquida elevan los costos de las instalaciones y pueden retrasar los calendarios de implementación.

Última actualización de la página el: