Tamaño y Participación del Mercado de Chips Neuromórficos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 51.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips Neuromórficos por Mordor Intelligence

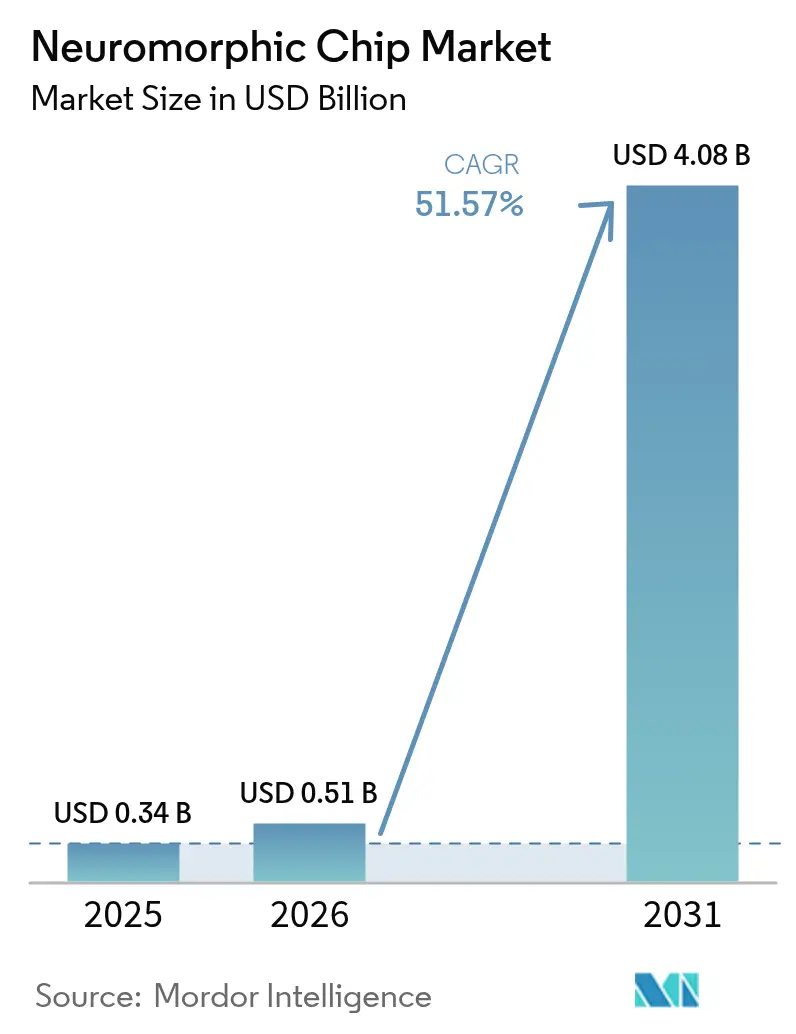

Se proyecta que el tamaño del mercado de chips neuromórficos se expanda desde USD 0,34 mil millones en 2025 y USD 0,51 mil millones en 2026 hasta USD 4,08 mil millones en 2031, registrando una CAGR del 51,57% entre 2026 y 2031. El crecimiento refleja un cambio decisivo del cómputo de von Neumann hacia arquitecturas inspiradas en el cerebro que sitúan la memoria junto al procesamiento, eliminando la penalización energética del transporte de datos. Los dispositivos de borde en electrónica de consumo, vehículos autónomos y sensores industriales ahora apuntan a presupuestos de energía sostenida por debajo de 1 milivatio, un umbral que las redes neuronales de impulsos en el mercado de chips neuromórficos pueden cumplir de manera consistente. En paralelo, los operadores de centros de datos a hiperescala enfrentan facturas eléctricas en aumento debido a modelos de lenguaje cada vez más grandes, lo que impulsa proyectos piloto para reemplazar las GPU con matrices de cómputo analógico en memoria. Los gobiernos de Estados Unidos, China y la Unión Europea continúan destinando financiamiento plurianual para hardware inspirado en el cerebro, acelerando la madurez de las cadenas de herramientas y reduciendo el riesgo de los tape-outs de silicio.

Conclusiones Clave del Informe

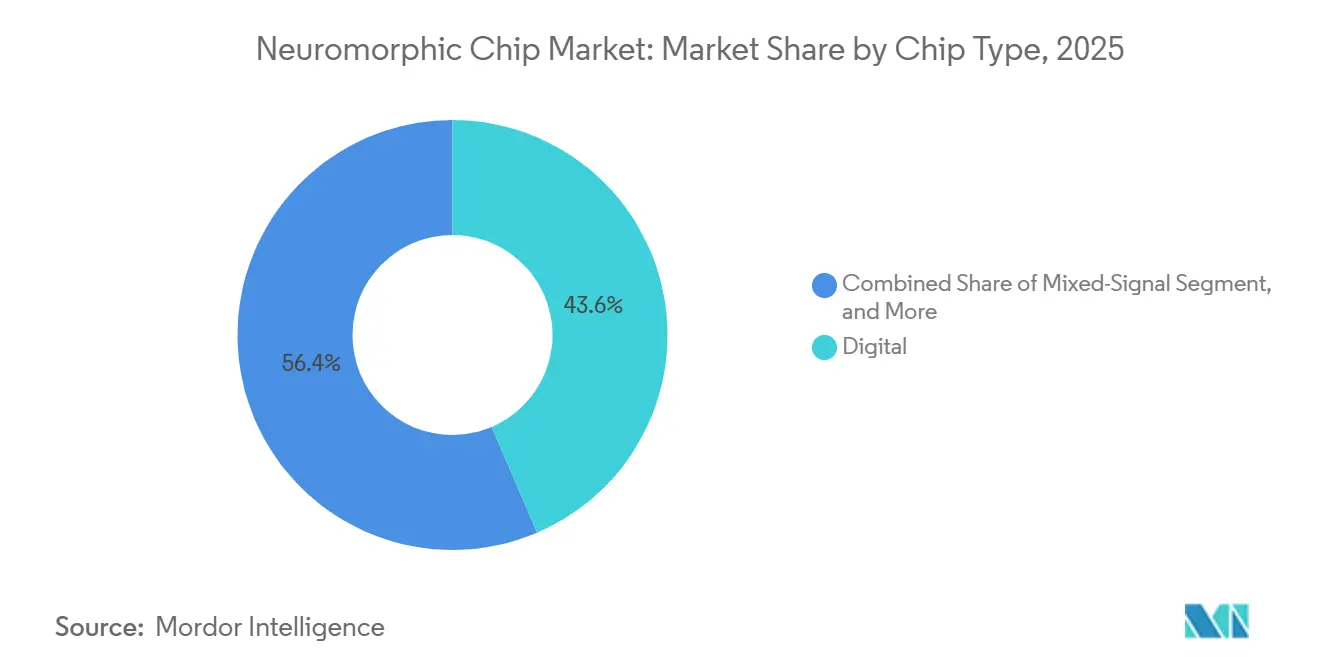

- Por tipo de chip, los procesadores digitales mantuvieron una participación del 43,56% del tamaño del mercado de chips neuromórficos en 2025; se proyecta que los diseños de señal mixta registren la CAGR más rápida del 52,19% hasta 2031.

- Por arquitectura, los diseños basados en ReRAM representaron el 23,67% de los ingresos de 2025; el mismo segmento también está proyectado para expandirse a una CAGR del 52,11% hasta 2031.

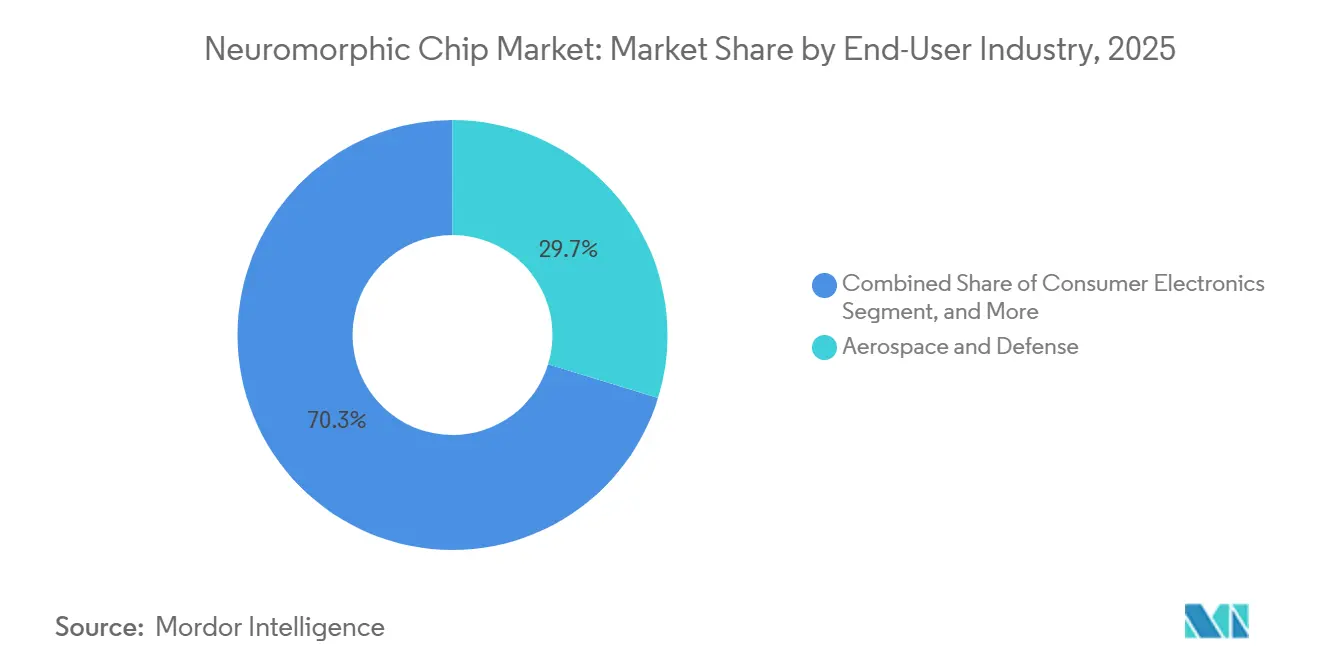

- Por industria de usuario final, el sector aeroespacial y de defensa lideró con el 29,73% de los ingresos de 2025; se pronostica que la electrónica de consumo avance a una CAGR del 52,66% hasta 2031.

- Por modelo de implementación, los dispositivos de borde capturaron el 59,47% de los ingresos de 2025; se espera que el segmento de borde crezca a una CAGR del 51,93% durante el período de pronóstico.

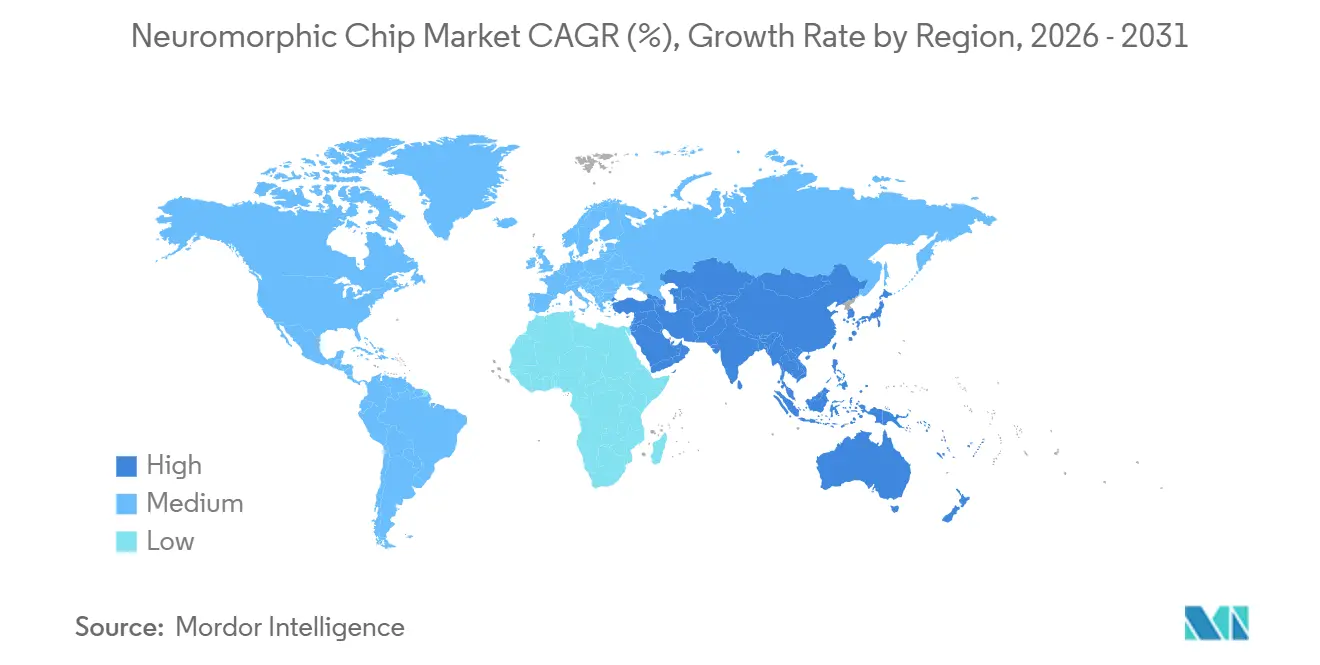

- Por geografía, América del Norte representó el 39,31% de los ingresos de 2025; se proyecta que Asia Pacífico registre la CAGR más alta del 52,49% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Chips Neuromórficos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de IA de Borde en Consumo y Automotriz | +12.3% | Global, con concentración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crisis Energética en Centros de Datos que Favorece el Cómputo de Ultrabajo Consumo | +9.7% | Global, especialmente en centros de datos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas Gubernamentales de I+D Inspirados en el Cerebro | +8.1% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Expansión de Arquitecturas de Controladores de Dominio para Vehículos Autónomos | +7.4% | América del Norte, Europa, China, Japón | Mediano plazo (2-4 años) |

| Requisitos de Procesamiento de IA a Bordo de Satélites | +5.9% | Global, liderado por los programas espaciales de Estados Unidos, Europa y China | Mediano plazo (2-4 años) |

| Detección de Anomalías de Ciberseguridad en Tecnología Operativa en el Borde de la Red | +4.2% | Global, con adopción temprana en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de IA de Borde en Consumo y Automotriz

Las marcas de teléfonos inteligentes y dispositivos portátiles ahora incorporan motores de inferencia siempre activos para habilitar palabras de activación por voz, control por gestos y análisis de bienestar sin agotar las baterías. Las plataformas Snapdragon de Qualcomm integran motores neuronales basados en eventos que mantienen la capacidad de respuesta en tiempo real a 10 milivatios o menos, estableciendo un punto de referencia que los DSP tradicionales no pueden alcanzar. Los proveedores automotrices están rediseñando los controladores de dominio en torno a redes neuronales de impulsos que fusionan flujos de radar, lidar y cámara con una latencia inferior a 10 milisegundos. El núcleo Akida de BrainChip cumple los objetivos de seguridad funcional ISO 26262 en la monitorización dentro del habitáculo, demostrando que el mercado de chips neuromórficos puede satisfacer tanto los requisitos de cómputo como los de seguridad. A medida que los vehículos transicionan hacia arquitecturas definidas por software, las actualizaciones inalámbricas intensifican la demanda de aceleradores reconfigurables de ultrabajo consumo.

Crisis Energética en Centros de Datos que Favorece el Cómputo de Ultrabajo Consumo

El entrenamiento de modelos de lenguaje de gran escala ya consume megavatios-hora, y los volúmenes de inferencia crecen aún más rápido. Los Laboratorios de Intel demostraron que el cómputo analógico en memoria reduce la energía de multiplicación-acumulación en tres órdenes de magnitud.[1]Intel Corporation, "Intel Presenta Loihi 2, Chip de Investigación Neuromórfica de Segunda Generación," Sala de Prensa, intel.com Los prototipos de memoria de cambio de fase de IBM ejecutan operaciones sinápticas a 10 picojulios, permitiendo racks de clase petaflop dentro de presupuestos de 1 kilovatio. La presión regulatoria a través de la divulgación voluntaria de carbono y las certificaciones de eficiencia impulsa a los operadores hacia chips que minimizan los julios por inferencia. A medida que las tarifas eléctricas aumentan y las cuotas de energía renovable se endurecen, los centros de datos ven el mercado de chips neuromórficos como un camino directo hacia ahorros de capital en infraestructura de energía y refrigeración.

Programas Gubernamentales de I+D Inspirados en el Cerebro

El programa MICrONS de la IARPA asignó más de USD 100 millones para mapear microcircuitos corticales y publicar conjuntos de datos de código abierto.[2]Actividad de Proyectos de Investigación Avanzada de Inteligencia, "Programa de Inteligencia de Máquinas a partir de Redes Corticales (MICrONS)," iarpa.gov El Proyecto Cerebro Humano de la Unión Europea invirtió EUR 600 millones (USD 678 millones) durante diez años para avanzar en modelos cerebrales digitales y plataformas neuromórficas. El 14.º Plan Quinquenal de China enumera el cómputo inspirado en el cerebro como una prioridad tecnológica estratégica, canalizando fondos estatales hacia fundiciones nacionales y proveedores de propiedad intelectual. Dichos programas comprimen los ciclos de laboratorio a mercado y crean una cartera de graduados competentes en algoritmos de redes neuronales de impulsos, ampliando el grupo de talento esencial para escalar el mercado de chips neuromórficos.

Expansión de Arquitecturas de Controladores de Dominio para Vehículos Autónomos

Para consolidar docenas de unidades de control electrónico, los fabricantes de automóviles están migrando hacia controladores de dominio centralizados que requieren aceleradores de IA de menos de 10 vatios. Los sensores de visión basados en eventos de Prophesee reducen el rendimiento de datos en dos órdenes de magnitud, alineándose perfectamente con las redes neuronales de impulsos.[3]Prophesee SA, "Sensores de Visión Basados en Eventos para Cómputo Neuromórfico," prophesee.ai Los proveedores de primer nivel están pilotando coprocesadores neuromórficos que permiten el seguimiento de objetos a 5 vatios, extendiendo la autonomía de batería en los automóviles eléctricos. Los programas piloto apuntan a implementaciones de Nivel 3 en 2027, otorgando al mercado de chips neuromórficos un flujo de ingresos automotriz claro a medida que la autonomía escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistema de Software y Cadena de Herramientas Inmaduro | -6.8% | Global | Mediano plazo (2-4 años) |

| Variabilidad de Fabricación de Memoria No Volátil Analógica | -4.3% | Global, concentrado en fundiciones de vanguardia | Mediano plazo (2-4 años) |

| Falta de Estándares de Prueba y Validación de Sistemas de Impulsos | -3.1% | Global | Largo plazo (≥ 4 años) |

| Ruta Regulatoria Poco Clara para Dispositivos Médicos | -2.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistema de Software y Cadena de Herramientas Inmaduro

Las empresas se encuentran con marcos fragmentados en los que convertir una red convolucional en impulsos requiere ajuste manual de constantes de tiempo y codificadores, lo que a menudo degrada la precisión. Intel Lava y BrainChip MetaTF facilitan la migración, aunque ninguno admite la diversidad completa de capas que esperan los científicos de datos. La ausencia de puntos de referencia significa que los proveedores publican afirmaciones de potencia bajo diferentes cargas de trabajo, lo que complica el análisis del retorno sobre la inversión. Los equipos de desarrollo deben mantener bases de código paralelas para GPU y objetivos neuromórficos, lo que estira los presupuestos y extiende los plazos de los proyectos. Esta brecha ralentiza las adquisiciones y amortígua el entusiasmo inicial dentro de organizaciones que de otro modo serían receptivas.

Variabilidad de Fabricación de Memoria No Volátil Analógica

Las sinapsis de ReRAM y de memoria de cambio de fase derivan un 10% o más a lo largo de los ciclos, perjudicando la precisión de la inferencia. Los bucles de escritura-verificación ayudan, pero aumentan la energía de programación, reduciendo la eficiencia destacada del cómputo analógico. Las fundiciones aún carecen de kits de diseño de proceso maduros, lo que obliga a los diseñadores a patrocinar obleas de caracterización que elevan los costos de ingeniería no recurrentes. Los equipos de prueba automática de señal mixta extienden los ciclos en la planta de fabricación, elevando el costo unitario y limitando el mercado de chips neuromórficos a casos de uso que toleran una pérdida de precisión moderada o pagan por redundancia de corrección de errores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Chip: Las Arquitecturas de Señal Mixta Ganan Terreno

Se pronostica que los dispositivos de señal mixta crecerán al 52,19%, superando la línea base del 51,57%. En 2025, los procesadores digitales mantuvieron una participación del 43,56% del mercado de chips neuromórficos, reflejando la comodidad corporativa con el control determinista y las ricas pilas de software. Intel Loihi 2 empaqueta 1.000 millones de sinapsis en una malla digital completamente asíncrona programable mediante Python. Las barras transversales analógicas ofrecen una ventaja energética de 100 veces, pero luchan con la deriva del dispositivo. Los chips de señal mixta superponen el control digital sobre las sinapsis analógicas, aprovechando la mayor parte de la eficiencia sin sacrificar la programabilidad. El segmento prospera en nodos maduros de 28 nanómetros que cuestan menos en tape-out, ofreciendo a las empresas emergentes un camino de bajo capital hacia el silicio.

La industria de chips neuromórficos reconoce que los prototipos puramente analógicos requieren nodos de vanguardia donde las penalizaciones de rendimiento se acumulan. Por el contrario, los diseños de señal mixta toleran transistores más grandes y reglas de coincidencia más relajadas. El Procesador Neuronal de Impulsos de Innatera está fabricado en CMOS de 40 nanómetros y supera a los rivales digitales en la detección de palabras de activación a microvatio. A medida que los fabricantes de equipos originales de borde demandan actualizaciones de características anuales, los chips de señal mixta proporcionan neuronas flexibles por firmware junto con barras transversales de resistores, asegurando victorias de diseño a largo plazo en líneas de consumo y automotriz.

Por Arquitectura: Los Diseños Basados en ReRAM Lideran la Innovación

Las arquitecturas ReRAM capturaron el 23,67% del mercado de chips neuromórficos en 2025 y deberían crecer al 52,11% hasta 2031, ayudadas por la integración perfecta en la parte posterior de la línea con interconexiones de cobre estándar. Las barras transversales de ReRAM admiten celdas de múltiples niveles, aumentando la densidad sináptica sin ampliar el área del dado. La memoria de cambio de fase de IBM sigue siendo una alternativa creíble, registrando 1 millón de ciclos de resistencia y escrituras en nanosegundos. Sin embargo, la menor temperatura de formación de ReRAM y su pila de materiales más simple impulsan un menor costo de oblea, un factor decisivo en volúmenes a escala de teléfonos inteligentes.

Las redes neuronales de impulsos basadas en eventos amplían los beneficios de ReRAM a través de la activación dispersa. Cada sinapsis inactiva consume prácticamente ninguna corriente, llevando la potencia a nivel de sistema hacia el piso de microvatio. Los sensores de Prophesee suministran impulsos asíncronos que se mapean directamente en estas matrices, eliminando la sobrecarga basada en fotogramas. Durante el período de pronóstico, las hojas de ruta muestran matrices ReRAM emparejadas con controladores de neuronas digitales en SoC móviles, un paso que posiciona el tamaño del mercado de chips neuromórficos para la electrónica de consumo para dar un salto una vez que Samsung y SK hynix integren los bloques de forma nativa.

Por Industria de Usuario Final: La Electrónica de Consumo Avanza Rápidamente

Se proyecta que la electrónica de consumo registre una CAGR del 52,66%, la más rápida entre los sectores verticales, a medida que los fabricantes de equipos originales de teléfonos inteligentes buscan voz y visión siempre activas sin penalizaciones de batería. Dispositivos como auriculares inalámbricos y relojes inteligentes ya utilizan motores de palabras clave de menos de 1 milivatio, y las gafas de realidad aumentada que entran en producción masiva en 2027 requerirán comprensión de escenas a 5 milivatios o menos. El sector aeroespacial y de defensa representó el 29,73% del mercado de chips neuromórficos en 2025, impulsado por satélites donde la latencia de enlace descendente es inaceptable. La investigación sobre tolerancia a la radiación bajo contratos de la Fuerza Espacial de Estados Unidos muestra que las redes neuronales de impulsos retienen la precisión después de exposiciones de 100 krad.

El IoT industrial le sigue con nodos de mantenimiento predictivo que aprenden en el dispositivo, evitando los cuellos de botella de la red de la planta. Los proyectos piloto en atención médica exploran la predicción de convulsiones y el control de prótesis, pero enfrentan largos ciclos regulatorios. Los fabricantes de equipos originales automotrices integran chips basados en eventos para la monitorización del conductor y cámaras de reemplazo de espejos laterales, apostando por envolventes térmicas de 5 vatios que preservan la autonomía de los vehículos eléctricos. A medida que la diversidad de casos de uso se amplía, ninguna arquitectura única dominará, protegiendo un mercado de chips neuromórficos fragmentado pero vibrante.

Por Modelo de Implementación: Los Dispositivos de Borde Dominan

Las implementaciones de borde representaron el 59,47% de los ingresos en 2025 y crecerán un 51,93%, reflejando el costo de transmitir datos de sensores sin procesar a nubes centralizadas. El NDP120 de Syntiant ejecuta la detección de palabras clave por debajo de 1 milivatio, permitiendo a los fabricantes lograr vidas útiles de pila de botón de varios años. Bajo las normas del RGPD, la Unión Europea se ha convertido en un notable promotor de la inferencia en el dispositivo. Esta tendencia está impulsada en gran medida por estrictas regulaciones de privacidad, que priorizan la seguridad de los datos minimizando la transferencia de información sensible a servidores externos y promoviendo el procesamiento local de datos.

Si bien las GPU siguen siendo dominantes para el entrenamiento, los recuentos de inferencia superan ampliamente los ciclos de entrenamiento, y mover esos ciclos al entorno local reduce la latencia de 100 milisegundos a microsegundos. Los proveedores de nube aún están probando aceleradores neuromórficos en sitios de coubicación de borde, emparejándolos con GPU para el reentrenamiento. Esta división híbrida distribuye las cargas de trabajo de modo que el mercado de chips neuromórficos captura la inferencia crítica en latencia mientras la infraestructura a hiperescala retiene el entrenamiento por lotes, optimizando el costo total de propiedad para los operadores.

Análisis Geográfico

América del Norte lideró el mercado de chips neuromórficos con el 39,31% en 2025, impulsada por subvenciones de la IARPA, la NSF y el Departamento de Energía que subsidian el silicio temprano. Intel codesarrolló las generaciones Loihi con los Laboratorios Nacionales Sandia, avanzando rápidamente desde prototipos académicos hasta pilotos en centros de datos. El Instituto Vector de Canadá y Mila ofrecen avances algorítmicos que se incorporan directamente a las cadenas de herramientas comerciales, mientras que el creciente sector de manufactura por contrato de México ofrece capacidad de ensamblaje cercana. El ecosistema verticalmente integrado de la región, desde la investigación de materiales hasta la integración de sistemas, crea resiliencia, pero enfrenta la competencia de la escala manufacturera de Asia Pacífico.

Se pronostica que Asia Pacífico crecerá al 52,49% hasta 2031, impulsada por el mandato soberano de IA de China, el clúster de robótica de Japón y el liderazgo en memoria de Corea del Sur. El 14.º Plan Quinquenal de China financia centros como el Laboratorio de Cómputo Inspirado en el Cerebro de Tsinghua, que fabrica procesadores de redes de impulsos domésticos en líneas de 14 nanómetros. La NEDO de Japón respalda coprocesadores neuromórficos para robots humanoides, mientras que Samsung y SK Hynix integran barras transversales de ReRAM en SoC móviles insignia. India atrae operaciones de ensamblaje y prueba bajo su esquema de Incentivo Vinculado a la Producción, aunque la propiedad intelectual de diseño permanece en gran medida en el extranjero.

Europa, Oriente Medio y África, aunque más pequeños en ingresos, superan su peso en producción académica. El Proyecto Cerebro Humano publicó más de 1.000 artículos sobre simulación cortical y sinapsis memristivas. Los proveedores automotrices alemanes pilotan chips de impulsos para la autonomía L3, y los laboratorios de grafeno del Reino Unido exploran sinapsis bidimensionales para dispositivos de microvatio. Las iniciativas de ciudades inteligentes de Oriente Medio demandan análisis de bajo consumo en climas extremos, creando un nicho especializado. Los mineros sudafricanos prueban sensores de mantenimiento predictivo que aprenden bajo tierra, donde la conectividad es escasa. La distribución de centros de diseño, fabricación y aplicación subraya las interdependencias globales que dan forma al mercado de chips neuromórficos.

Panorama Competitivo

El mercado de chips neuromórficos sigue siendo moderadamente concentrado. Los gigantes establecidos Intel, IBM, Qualcomm y Samsung pueden absorber los costos de I+D en líneas de productos, acelerar los tape-outs a través de espacios preferentes en fundiciones y agrupar núcleos neuromórficos con propiedad intelectual establecida. Intel incorpora los aprendizajes de Loihi en ASIC de IA de borde, mejorando la reutilización del software. Samsung divulga un prototipo de ReRAM de 5 nanómetros que ofrece 10 TOPS a 2 vatios, una característica en cartera para los teléfonos insignia de 2027.

Los especialistas respaldados por capital de riesgo se abren paso en nichos que valoran la potencia de microvatio o el aprendizaje en el dispositivo. BrainChip tiene victorias de diseño en la detección de somnolencia, mientras que Innatera se asocia con empresas europeas de robótica para desarrollar carros de fábrica autónomos. Syntiant envía millones de procesadores de decisión neuronal a auriculares inalámbricos, convirtiendo los envíos en volumen en un proceso iterativo de refinamiento de silicio. Prophesee monetiza sensores basados en eventos que se emparejan exclusivamente con redes de impulsos, asegurando una demanda de arrastre para núcleos de procesamiento compatibles.

Las barreras de entrada radican en la madurez del software y los entramados de propiedad intelectual. Más de 500 patentes neuromórficas fueron otorgadas por la Oficina de Patentes y Marcas de Estados Unidos durante 2024-2025, señalando una carrera armamentista por reclamaciones fundamentales. La ausencia de puntos de referencia fragmenta la base de compradores, permitiendo a los proveedores diferenciarse en cargas de trabajo personalizadas. El riesgo estratégico se centra en los rendimientos de la memoria no volátil analógica; hasta que las fundiciones alcancen la uniformidad Seis Sigma, los fabricantes de equipos originales más grandes se cubren con opciones de señal mixta o digitales. A pesar de los vientos en contra, los anuncios de empresas en 2025 muestran una trayectoria clara hacia la escala comercial, llevando el mercado de chips neuromórficos más allá de la prueba de concepto.

Líderes de la Industria de Chips Neuromórficos

Intel Corporation

International Business Machines Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

GrAI Matter Labs SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Applied Brain Research lanzó Nengo 3.0 con soporte para los procesadores Intel Loihi 2 y BrainChip Akida, agilizando la implementación de redes de impulsos multiplataforma.

- Noviembre de 2025: GrAI Matter Labs lanzó el kit de desarrollo GrAI One con modelos preentrenados de detección de objetos y anomalías para robots industriales.

- Octubre de 2025: El programa Horizonte Europa de la Unión Europea otorgó EUR 50 millones a un consorcio con el objetivo de construir plataformas de hardware y software neuromórficos de código abierto.

- Septiembre de 2025: Innatera cerró una ronda Serie A de EUR 20 millones para escalar su Procesador Neuronal de Impulsos para IoT industrial.

Alcance del Informe Global del Mercado de Chips Neuromórficos

El Informe del Mercado de Chips Neuromórficos está segmentado por Tipo de Chip (Analógico, Digital, Señal Mixta), Arquitectura (Red Neuronal de Impulsos, Arquitecturas Basadas en ReRAM, Arquitecturas de Memoria de Cambio de Fase), Industria de Usuario Final (Automotriz (ADAS / AV), IoT Industrial y Robótica, Electrónica de Consumo, Servicios Financieros y Ciberseguridad, Atención Médica y Dispositivos Médicos, Aeroespacial y Defensa), Modelo de Implementación (Dispositivos de Borde y Centro de Datos / Nube), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Analógico |

| Digital |

| Señal Mixta |

| Red Neuronal de Impulsos |

| Arquitecturas Basadas en ReRAM |

| Arquitecturas de Memoria de Cambio de Fase |

| Automotriz (ADAS / AV) |

| IoT Industrial y Robótica |

| Electrónica de Consumo |

| Servicios Financieros y Ciberseguridad |

| Atención Médica y Dispositivos Médicos |

| Aeroespacial y Defensa |

| Dispositivos de Borde |

| Centro de Datos / Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Chip | Analógico | ||

| Digital | |||

| Señal Mixta | |||

| Por Arquitectura | Red Neuronal de Impulsos | ||

| Arquitecturas Basadas en ReRAM | |||

| Arquitecturas de Memoria de Cambio de Fase | |||

| Por Industria de Usuario Final | Automotriz (ADAS / AV) | ||

| IoT Industrial y Robótica | |||

| Electrónica de Consumo | |||

| Servicios Financieros y Ciberseguridad | |||

| Atención Médica y Dispositivos Médicos | |||

| Aeroespacial y Defensa | |||

| Por Modelo de Implementación | Dispositivos de Borde | ||

| Centro de Datos / Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el mercado de chips neuromórficos en 2031?

Se pronostica que el mercado de chips neuromórficos alcanzará USD 4,08 mil millones en 2031 con una CAGR del 51,57% desde 2026.

¿Qué segmento crece más rápido dentro del espacio de chips neuromórficos?

Se proyecta que los chips de señal mixta registren una CAGR del 52,19%, superando a otros tipos de chips hasta 2031.

¿Por qué los dispositivos de borde son el principal entorno de implementación?

Los nodos de borde evitan la latencia de la nube y las tarifas de ancho de banda; el cómputo basado en eventos permite que los chips neuromórficos ejecuten cargas de trabajo de menos de 1 milivatio durante meses con batería.

¿Qué región verá el mayor crecimiento?

Asia Pacífico está proyectada para crecer al 52,49%, impulsada por los mandatos soberanos de IA en China, la inversión en robótica en Japón y el liderazgo en memoria en Corea del Sur.

¿Cuál es la principal barrera técnica para una adopción más amplia?

Las cadenas de herramientas de software siguen siendo inmaduras, lo que obliga a los desarrolladores a traducir modelos manualmente y mantener bases de código paralelas, lo que ralentiza la comercialización.

¿Cómo se comparan los procesadores neuromórficos con las GPU en términos de energía?

Las matrices analógicas en memoria demuestran entre 100 y 1.000 veces menos julios por operación de multiplicación-acumulación, reduciendo los racks de inferencia de megavatios a kilovatios.

Última actualización de la página el: