Tamaño y Participación del Mercado de Plataformas de IA Sin Código

Visión General del Mercado

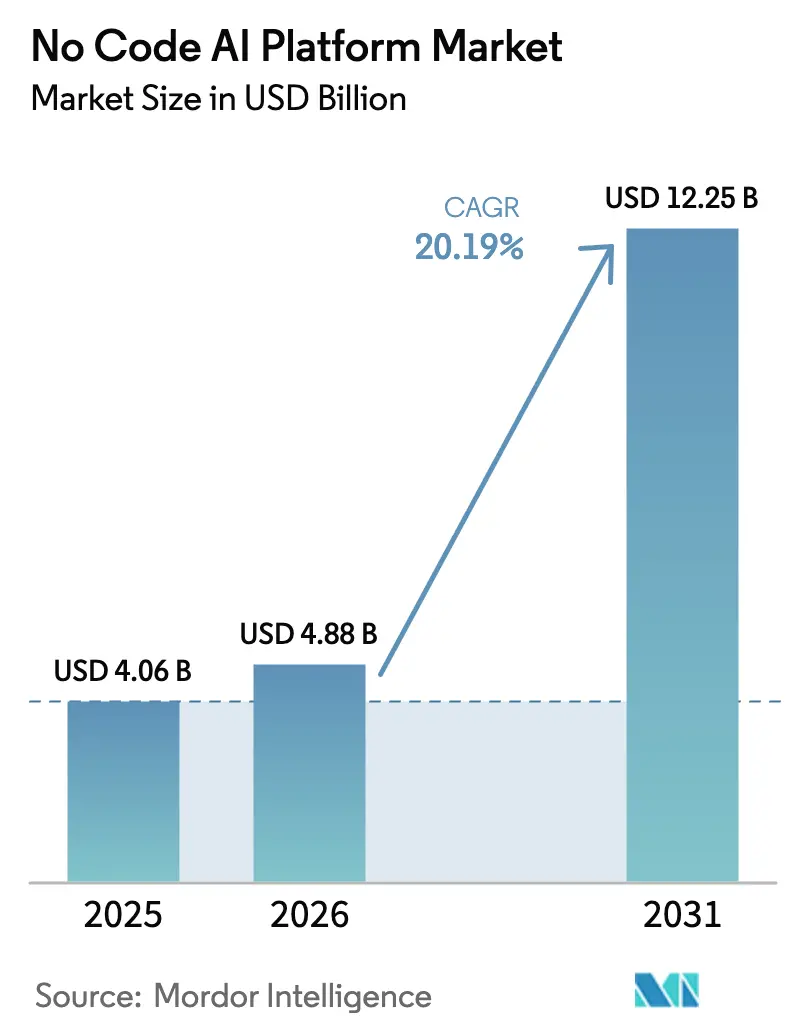

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.19% CAGR |

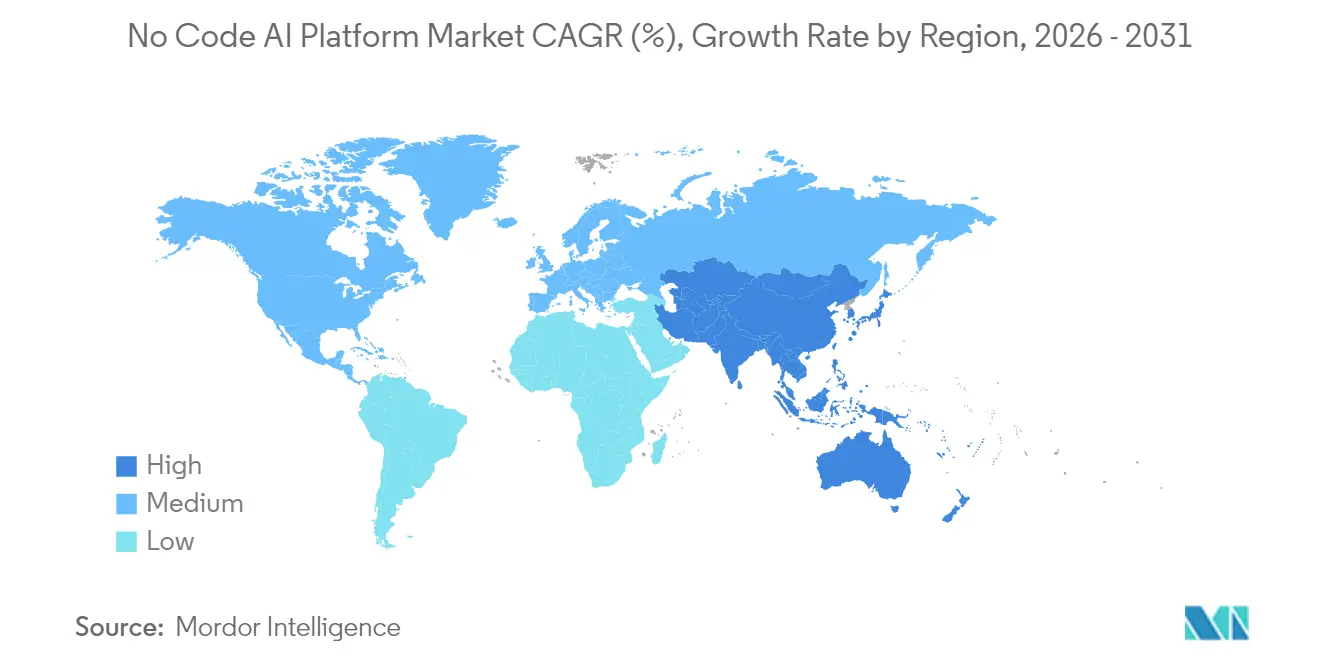

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de IA Sin Código por Mordor Intelligence

El tamaño del mercado de Plataformas de IA Sin Código en 2026 se estima en USD 4,88 mil millones, creciendo desde el valor de 2025 de USD 4,06 mil millones con proyecciones para 2031 que muestran USD 12,25 mil millones, creciendo a una CAGR del 20,19% durante 2026-2031. La sólida demanda empresarial de una entrega de aplicaciones más rápida, los crecientes programas de desarrolladores ciudadanos y los constantes avances en los motores de IA generativa continuaron impulsando la adopción en todas las industrias. América del Norte se mantuvo como el mayor centro regional, respaldado por amplias reservas de capital de riesgo e infraestructura de nube madura, mientras que Asia-Pacífico avanzó como el ámbito de más rápido crecimiento gracias a las iniciativas de transformación digital respaldadas por los gobiernos. Los proveedores de plataformas profundizaron sus mercados con modelos preconstruidos, ayudando a las empresas con talento limitado en ciencia de datos a impulsar proyectos de IA. Sin embargo, la mayor atención regulatoria en torno a la gobernanza de modelos reforzó la preferencia por implementaciones en nube privada y locales dentro de los sectores de salud y servicios financieros.

Conclusiones Clave del Informe

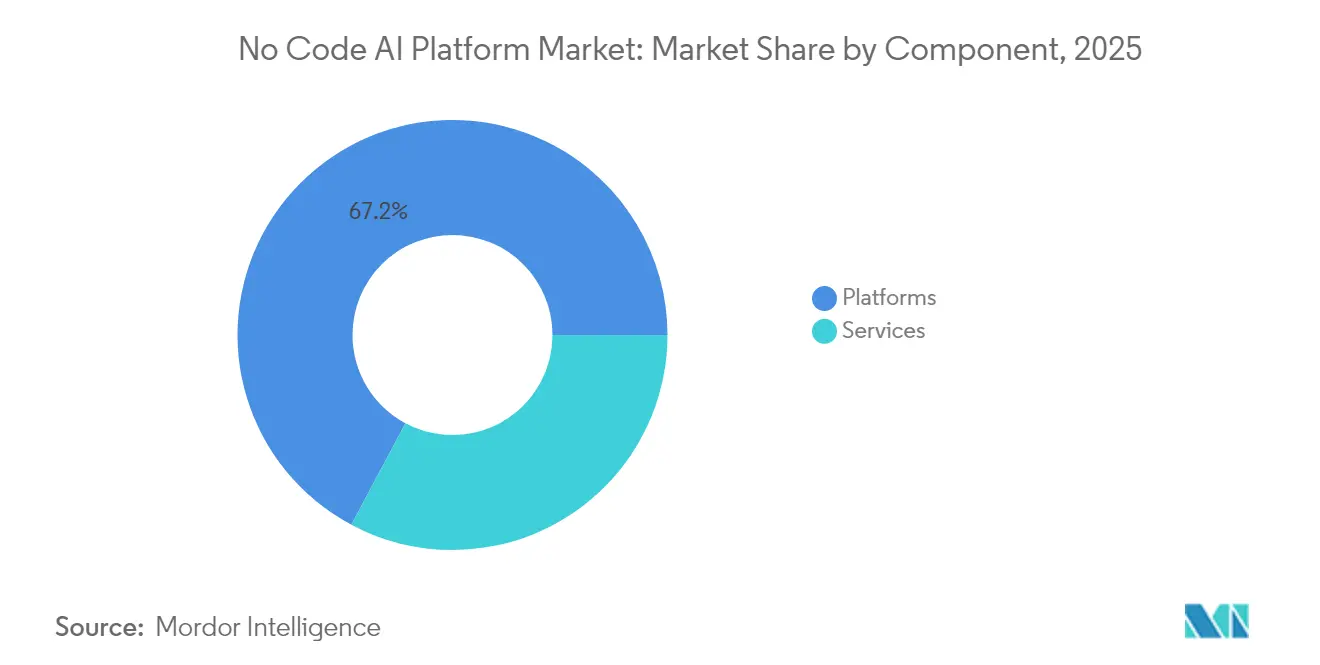

- Por componente, las plataformas y soluciones lideraron con el 67,20% de los ingresos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 29,74% hasta 2031.

- Por tecnología, los análisis predictivos y prescriptivos mantuvieron el 50,35% de la participación del mercado de Plataformas de IA Sin Código en 2025; se espera que la IA generativa multimodal ascienda a una CAGR del 44,26% hasta 2031.

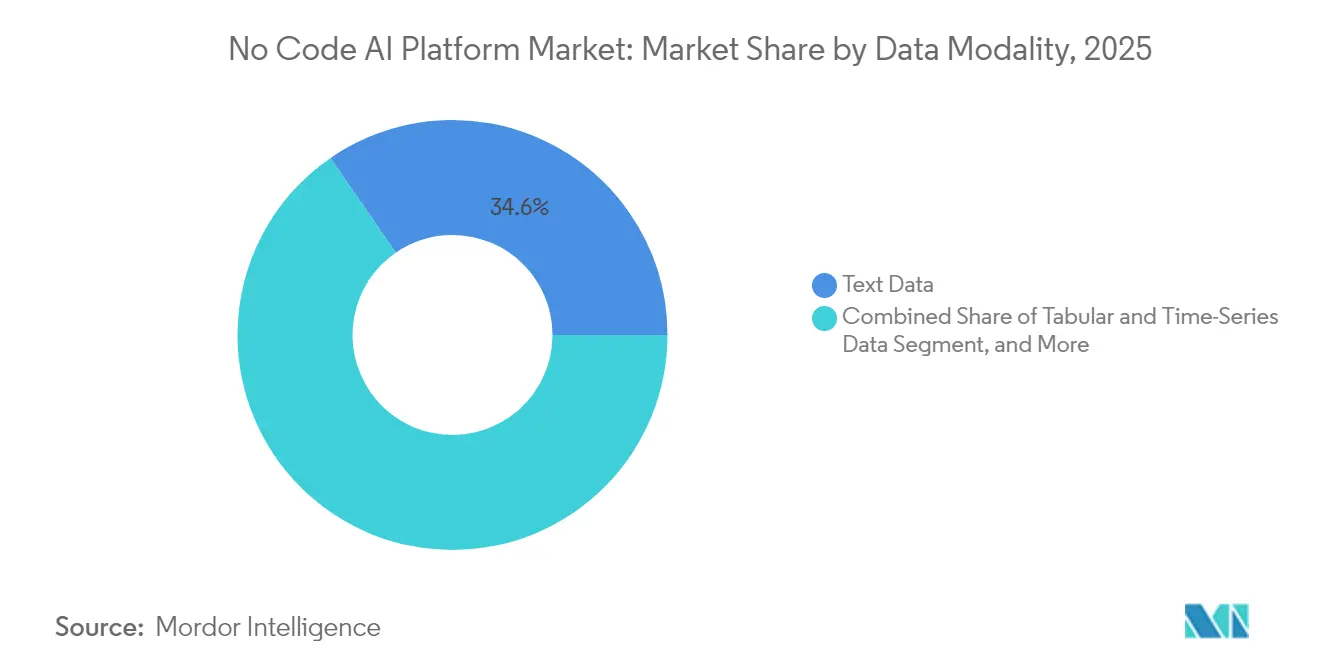

- Por modalidad de datos, las aplicaciones de procesamiento de imágenes y video están preparadas para crecer a una CAGR del 36,48% de 2026 a 2031, superando los casos de uso centrados en texto.

- Por modo de implementación, las opciones locales y de nube privada representaron el 56,25% del tamaño del mercado de Plataformas de IA Sin Código en 2025, ya que los sectores regulados priorizaron la soberanía de datos.

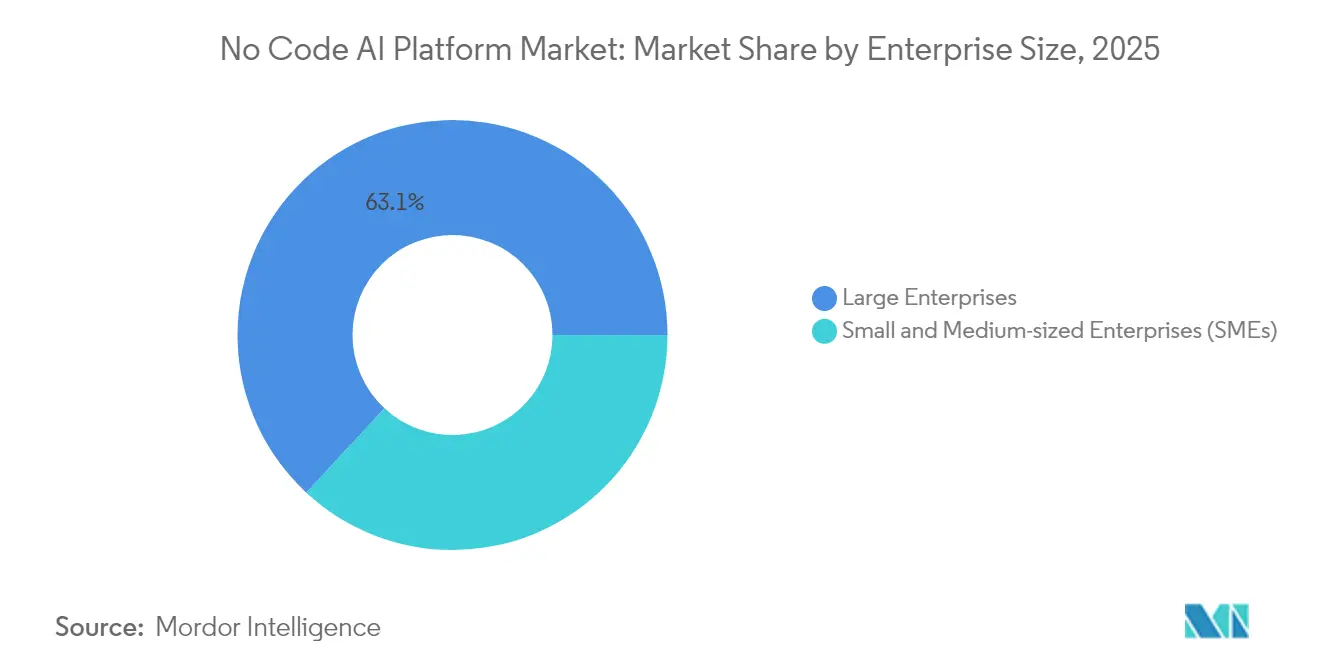

- Por tamaño de empresa, se prevé que las PYMES crezcan a una CAGR del 38,62% hasta 2031, reduciendo la brecha de uso con las grandes empresas que mantuvieron una participación del 63,10% en 2025.

- Por vertical, el sector BFSI mantuvo un liderazgo de ingresos del 22,45% en 2025, mientras que se proyecta que el sector salud registre la CAGR más rápida del 35,12% hasta 2031.

- Por geografía, América del Norte mantuvo un liderazgo de ingresos del 37,40% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 31,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de IA Sin Código

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de iniciativas de desarrolladores ciudadanos en BFSI | +3.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Complementos de IA Generativa que impulsan la fidelización de plataformas | +3.2% | Global | Corto plazo (≤ 2 años) |

| Demanda creciente de IA sin código verticalizada | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprendizaje automático sin código optimizado para el borde para flotas de IoT | +2.4% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de mercados de IA dentro de las plataformas | +2.1% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de financiación de capital de riesgo hacia casos de uso hiperespecíficos | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Iniciativas de Desarrolladores Ciudadanos en BFSI

Los principales bancos ampliaron programas internos que permiten a los usuarios de negocio crear flujos de trabajo de cumplimiento y experiencia del cliente sin necesidad de programar, reduciendo el esfuerzo de revisión manual hasta en un 90%.[1]Lucinity, "7 Tendencias de Cumplimiento y Delitos Financieros para 2025," lucinity.com La titularidad del presupuesto pasó de TI a los responsables de línea, acelerando el rendimiento de los proyectos y ampliando el mercado direccionable de Plataformas de IA Sin Código. Los primeros adoptantes reportaron ciclos de suscripción de préstamos más rápidos y mayor precisión en la detección de fraudes. Union Foncière de France demostró ahorros de costos cercanos al 30% tras implementar un motor de participación de ventas sin código. Estos resultados animaron a los reguladores a considerar las herramientas de bajo código como una vía válida hacia la resiliencia operativa, reforzando aún más la adopción.

Complementos de IA Generativa que Impulsan la Fidelización de Plataformas

Los proveedores integraron modelos multimodales de lenguaje amplio y visión en estudios de arrastrar y soltar, permitiendo a los usuarios convertir instrucciones en lenguaje natural en flujos de trabajo completamente formados. Microsoft Copilot Studio superó los 230.000 inquilinos organizacionales durante 2025, subrayando el incremento en la retención vinculado a las extensiones generativas. Los minoristas aprovecharon estos complementos para generar textos e imágenes de marketing, mientras que los fabricantes los aplicaron a iteraciones de diseño rápidas. Cada nueva capacidad mantuvo a los clientes dentro de la misma plataforma, reduciendo la rotación y ampliando las suscripciones en todo el mercado de Plataformas de IA Sin Código.

Demanda Creciente de IA Sin Código Verticalizada

Los hospitales, aseguradoras y plantas industriales buscaron cada vez más plantillas específicas de dominio que incorporen regulaciones y vocabulario sectoriales. John Snow Labs lanzó modelos de lenguaje médico especializados ajustados para la automatización de notas clínicas, ilustrando el atractivo de las soluciones diseñadas específicamente para cada propósito. Los compradores valoraron los tiempos de implementación más cortos y los artefactos de cumplimiento certificados por encima de los conjuntos de herramientas genéricos, elevando los precios de venta promedio y abriendo espacios en blanco para proveedores de nicho dentro del mercado de Plataformas de IA Sin Código.

Aprendizaje Automático Sin Código Optimizado para el Borde para Flotas de IoT

Los casos de uso sensibles a la latencia en manufactura y servicios públicos impulsaron el interés en flujos de trabajo listos para el borde. Edge Impulse registró más de 118.000 proyectos en su servicio de aprendizaje automático de baja potencia, mostrando el apetito por canalizaciones de inferencia de bajo consumo que funcionan sin conexiones a la nube. Las empresas utilizaron paneles de control sin código para comprimir e implementar modelos en sensores de monitoreo de activos, habilitando alertas de anomalías en tiempo real mientras se cumplen las normas de soberanía de datos. Esta evolución amplió el alcance del mercado de Plataformas de IA Sin Código hacia entornos operativos heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos limitados de gobernanza de modelos personalizados | -2.4% | Global (enfoque en Europa) | Mediano plazo (2-4 años) |

| Preocupaciones persistentes de seguridad por "TI en la sombra" en sectores regulados | -1.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Dependencia del proveedor vinculada a canalizaciones de AutoML propietarias | -1.1% | Global | Largo plazo (≥ 4 años) |

| Desafíos de residencia de datos para implementaciones transfronterizas | -0.7% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Limitados de Gobernanza de Modelos Personalizados

El rápido crecimiento de los desarrolladores ciudadanos superó los procesos de revisión internos, creando puntos ciegos en la trazabilidad y el control de sesgos. El marco FAICP instó a las empresas a incorporar puntos de control del ciclo de vida adaptados a los activos sin código, aunque la adopción siguió siendo desigual. En Europa, la inminente Ley de IA exigió documentación rigurosa para los sistemas de alto riesgo, aumentando los costos de cumplimiento y ralentizando algunas decisiones de compra dentro del mercado de Plataformas de IA Sin Código.

Preocupaciones Persistentes de Seguridad por "TI en la Sombra" en Sectores Regulados

Los empleados a veces eludían la adquisición oficial para probar herramientas de IA externas, ampliando la superficie de amenaza. Trabajos académicos vincularon los incidentes de IA en la sombra con riesgos de exposición de datos, especialmente cuando se trataba de registros financieros o de salud sensibles. Las instituciones financieras, en consecuencia, reforzaron los controles de identidad y acceso, retrasando las implementaciones hasta que las plataformas ofrecieran aplicación granular de políticas y registros de auditoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento de las Plataformas

Los ingresos por servicios se aceleraron con una CAGR proyectada del 29,74% para 2026-2031, aunque las plataformas mantuvieron una participación del 67,20% del mercado de Plataformas de IA Sin Código en 2025. Los clientes buscaron soporte especializado para la optimización de modelos, la gobernanza de costos y el cambio organizacional. La introducción de compromisos al estilo FinOps abordó el problema de las facturas de cómputo desbordadas durante las fases de experimentación. El certificado de 12 semanas del MIT Professional Education, centrado en la implementación práctica de bajo código, subrayó la creciente demanda de mejora de las competencias de la fuerza laboral.

La capa de consultoría se expandió más allá de la configuración inicial hacia servicios de ciclo de vida gestionado que cubren la validación continua y el cumplimiento específico del sector. Este cambio impulsó a muchos proveedores a lanzar ecosistemas de socios, ofreciendo consultorías precertificadas para reducir el riesgo de los proyectos. La tendencia aumentó los valores promedio de los contratos y fortaleció los flujos de ingresos recurrentes dentro del mercado de Plataformas de IA Sin Código.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La IA Generativa Multimodal Interrumpe el Dominio de los Análisis

Los análisis predictivos y prescriptivos dominaron con una participación del 50,35% en 2025, aunque se prevé que la IA generativa multimodal crezca a una CAGR del 44,26%. El marco Gemini de Google, capaz de fusionar entradas de texto, imagen y audio, ilustró el conjunto de herramientas cada vez más amplio disponible para los desarrolladores no técnicos. Se espera que el tamaño del mercado de Plataformas de IA Sin Código para las funciones generativas se expanda considerablemente a medida que las empresas integren la producción de contenido impulsada por IA en los flujos de trabajo de marketing y diseño.

Los usuarios de negocio ahora componen aplicaciones con instrucciones en lenguaje natural, omitiendo por completo SQL y Python. Las empresas emergentes que integran bases de datos vectoriales y generación aumentada por recuperación ganaron tracción, particularmente para los bots de conocimiento de servicio al cliente. Este cambio redujo el tiempo hasta la obtención de valor y ancló el mercado de Plataformas de IA Sin Código en torno a experiencias conversacionales en lugar de análisis centrados en paneles de control.

Por Modalidad de Datos: El Procesamiento de Imágenes y Video Acelera la Innovación

El texto mantuvo una participación del 34,60% en 2025, pero se proyecta que las cargas de trabajo de visión por computadora crezcan a una CAGR del 36,48% hasta 2031. Los minoristas utilizaron IA visual para automatizar el monitoreo de estantes, y los hospitales probaron herramientas de triaje por imágenes. Super Annotate situó el valor del segmento de IA multimodal en USD 1,2 mil millones para 2023, con un crecimiento superior al 30% hasta 2032. Los estudios sin código agruparon bloques de detección de objetos preentrenados, permitiendo a los expertos del dominio refinar modelos utilizando conjuntos de datos pequeños y etiquetados.

Las entradas tabulares y de series temporales siguieron siendo cruciales para el mantenimiento predictivo de IoT. Los proveedores aumentaron estas canalizaciones con capas de incrustación de baja latencia, permitiendo a los desarrolladores mezclar flujos de sensores y fotogramas de cámara dentro de un único flujo de trabajo. Dicha convergencia elevó el techo práctico de la complejidad de los casos de uso en todo el mercado de Plataformas de IA Sin Código.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Privada Prioriza la Seguridad

Las instancias de nube privada y locales representaron el 56,25% del tamaño del mercado de Plataformas de IA Sin Código en 2025 en medio de una mayor supervisión regulatoria. HPE introdujo una pila de nube privada llave en mano que prometía la implementación en el mismo día de clústeres de GPU, atrayendo a bancos y hospitales que buscan controles de soberanía de datos.

El SaaS de nube pública creció desde una base menor a una CAGR del 32,85%, ayudado por modelos de suscripción simplificados. Red Hat OpenShift AI mostró una orquestación híbrida que mantenía los datos sensibles de forma local mientras enviaba los trabajos de inferencia a la nube pública durante los picos. Esta flexibilidad amplió las opciones de implementación y eliminó una barrera clave para los adoptantes sensibles al costo dentro del mercado de Plataformas de IA Sin Código.

Por Tamaño de Empresa: Las PYMES Abrazan la Democratización de la IA

Las grandes empresas mantuvieron el 63,10% de los ingresos en 2025, aunque se prevé que las PYMES se expandan a una CAGR del 38,62% hasta 2031, impulsadas por bibliotecas de plantillas y precios basados en el consumo. Appt.dev proyectó que las herramientas sin código impulsarían el 70% de las nuevas aplicaciones empresariales para 2025, con las pequeñas empresas responsables de la mayoría de las implementaciones. La creación rápida de prototipos permitió a una agencia inmobiliaria ensamblar una suite completa de gestión de propiedades en tres semanas, destacando los beneficios de agilidad.

Para las empresas establecidas, los estudios sin código redujeron los retrasos de TI y desbloquearon presupuestos en la sombra dentro de los departamentos funcionales. La paridad de costos entre el desarrollo de bajo código y el desarrollo personalizado se inclinó decisivamente a favor de las herramientas simplificadas, ampliando la base direccionable del mercado de Plataformas de IA Sin Código.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: El Sector Salud Lidera la Adopción Transformadora

Se proyecta que el sector salud registre una CAGR del 35,12%, superando a los primeros líderes del sector BFSI. El Departamento de Salud y Servicios Humanos de Estados Unidos estableció un plan estratégico que fomentó el uso de IA para la documentación clínica y la previsión de salud pública. Los hospitales adoptaron el triaje de voz a texto y la detección de anomalías en imágenes mediante componentes de arrastrar y soltar, reduciendo la carga administrativa.

Los minoristas utilizaron motores de recomendación y canalizaciones de detección de fraudes, mientras que los fabricantes integraron el control de calidad en tiempo real en las líneas de producción. Los gobiernos probaron chatbots de servicio ciudadano. Las empresas de servicios públicos de energía aprovecharon las plantillas de previsión para equilibrar las redes. Esta amplitud ilustró el alcance horizontal del mercado de Plataformas de IA Sin Código y su adecuación tanto para sectores regulados como no regulados.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 37,40% en 2025, anclada por un rico ecosistema de proveedores y una sólida financiación de capital de riesgo que alcanzó USD 204 mil millones, la mitad de los cuales se destinó a empresas emergentes de IA. Los líderes de servicios financieros utilizaron programas de desarrolladores ciudadanos para comprimir los ciclos de lanzamiento, mientras que las agencias del sector público pilotaron portales de bajo código para la participación ciudadana. Los maduros recursos de nube y centros de datos acortaron los tiempos de incorporación, reforzando la primacía de la región dentro del mercado de Plataformas de IA Sin Código.

Asia-Pacífico registró el crecimiento más rápido, proyectado a una CAGR del 31,46% hasta 2031. China intensificó las subvenciones de hardware de IA, mientras que los principales proveedores de servicios de TI de India empaquetaron aceleradores de bajo código para clientes de exportación y domésticos. Kingdee International reportó cuatro años consecutivos de liderazgo en plataformas de bajo código en China y destacó la amplia adopción empresarial de sus asistentes de IA. Los incentivos gubernamentales y la ubicuidad de los teléfonos inteligentes ayudaron a las PYMES locales a saltarse las etapas de software heredado.

Europa enfatizó la privacidad y la supervisión ética. La próxima Ley de IA orienta las hojas de ruta de las plataformas hacia paneles de control de IA explicable y registros de auditoría. Los proveedores respondieron con paquetes de cumplimiento específicos para la región y opciones de aprendizaje federado para evitar las transferencias de datos transfronterizas. Los países nórdicos se mantuvieron como adoptantes tempranos, mientras que el sur de Europa se centró en las actualizaciones de servicios digitales del sector público, haciendo crecer colectivamente el mercado de Plataformas de IA Sin Código a pesar de las normas más estrictas.

Panorama Competitivo

La combinación de proveedores se mantuvo moderadamente fragmentada a medida que los gigantes del software empresarial ampliaron sus suites y las empresas emergentes verticales se afianzaron en nichos específicos. Microsoft profundizó las integraciones de Copilot Studio con los flujos de trabajo de Dynamics, fidelizando a los clientes que buscan experiencias de usuario unificadas. C3AI se asoció con Google Cloud Marketplace para llevar módulos generativos sin código a una base más amplia.

Los especialistas enfatizaron los conjuntos de herramientas específicos de la industria. John Snow Labs se centró en el procesamiento de lenguaje natural para el sector salud, mientras que Edge Impulse apuntó a los sensores integrados. Las alianzas estratégicas florecieron: Citizens Financial Group abrió un centro en Hyderabad con Cognizant para codesarrollar soluciones bancarias de IA impulsadas por componentes de la plataforma Neuro®.[4]Citizens Financial Group, "Asociación con Cognizant," news.cognizant.com

La construcción de ecosistemas se volvió crítica. Los proveedores lanzaron registros de modelos y mercados de reparto de ingresos, permitiendo a los desarrolladores externos monetizar plantillas. Este ciclo virtuoso atrajo a socios del dominio y amplió la cobertura funcional, intensificando la rivalidad pero mejorando la elección del cliente dentro del mercado de Plataformas de IA Sin Código.

Líderes de la Industria de Plataformas de IA Sin Código

DataRobot, Inc.

Dataiku SAS

H2O.ai Inc.

RapidMiner Inc.

BigML Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Microsoft presentó la evolución de GitHub Copilot y las funciones de personalización de Copilot de bajo código en Build 2025, señalando 15 millones de desarrolladores en Copilot y 230.000 adopciones de inquilinos de Copilot Studio.

- Mayo 2025: John Snow Labs ganó el Premio a la Excelencia Oracle 2025 por su modelo de lenguaje amplio de razonamiento médico y el Laboratorio de IA Generativa actualizado.

- Mayo 2025: HPE lanzó Private Cloud AI para implementaciones seguras llave en mano.

- Abril 2025: Citizens Financial Group y Cognizant inauguraron un Centro de Capacidades Global en Hyderabad para acelerar las soluciones bancarias impulsadas por IA.

Alcance del Informe Global del Mercado de Plataformas de IA Sin Código

Las herramientas de IA sin código permiten la automatización a través de interfaces intuitivas de conectar y usar o de arrastrar y soltar. Estas plataformas de aprendizaje automático intuitivas aprovechan eficazmente la compensación entre tiempo, valor y conocimiento, empoderando a los usuarios sin experiencia en programación de IA para mejorar las operaciones diarias y abordar los desafíos empresariales.

El mercado de plataformas de IA sin código está segmentado por componente (plataforma y servicios), por tamaño de empresa (grandes empresas y PYMES), por implementación (local y nube), por usuarios finales (TI y telecomunicaciones, BFSI, comercio minorista y comercio electrónico, salud y ciencias de la vida, gobierno y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas (Suites de Soluciones) |

| Servicios (Implementación, Capacitación, Soporte) |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Análisis Predictivos y Prescriptivos |

| IA Multimodal / Generativa |

| Datos de Texto |

| Datos de Imágenes y Video |

| Datos Tabulares y de Series Temporales |

| Nube |

| Local / Nube Privada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Manufactura e Industrial |

| Otros (Educación, Medios de Comunicación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Plataformas (Suites de Soluciones) | ||

| Servicios (Implementación, Capacitación, Soporte) | |||

| Por Tecnología | Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | |||

| Análisis Predictivos y Prescriptivos | |||

| IA Multimodal / Generativa | |||

| Por Modalidad de Datos | Datos de Texto | ||

| Datos de Imágenes y Video | |||

| Datos Tabulares y de Series Temporales | |||

| Por Modo de Implementación | Nube | ||

| Local / Nube Privada | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Vertical Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Manufactura e Industrial | |||

| Otros (Educación, Medios de Comunicación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Taiwán | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Plataformas de IA Sin Código?

El mercado fue valorado en USD 4,88 mil millones en 2026 y se proyecta que alcance USD 12,25 mil millones para 2031.

¿Qué región se está expandiendo más rápidamente en plataformas de IA sin código?

Se espera que Asia-Pacífico crezca a una CAGR del 31,46% de 2026 a 2031, impulsado por los programas de transformación digital gubernamentales y la expansión del acceso a la nube.

¿Por qué las implementaciones en nube privada dominan en los sectores regulados?

Las organizaciones en finanzas y salud priorizaron la soberanía de datos y el cumplimiento normativo, otorgando a los modelos de nube privada y locales una participación del 56,25% en 2025.

¿Con qué rapidez están adoptando las PYMES las plataformas de IA sin código?

Se prevé que las PYMES aumenten el gasto en plataformas a una CAGR del 38,62% hasta 2031, a medida que las bibliotecas de plantillas reducen las barreras técnicas.

¿Qué segmento tecnológico está preparado para el mayor crecimiento?

Se proyecta que las capacidades de IA generativa multimodal crezcan a una CAGR del 44,26%, redefiniendo la forma en que los usuarios crean aplicaciones en múltiples formatos.

¿Cuál sigue siendo la mayor restricción para una adopción más amplia?

Los marcos limitados de gobernanza de modelos aumentan los riesgos de cumplimiento, especialmente bajo la Ley de IA de la Unión Europea, ralentizando las implementaciones hasta que maduren controles más sólidos.

Última actualización de la página el: