Tamaño y Cuota del Mercado de IA en Fintech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Fintech por Mordor Intelligence

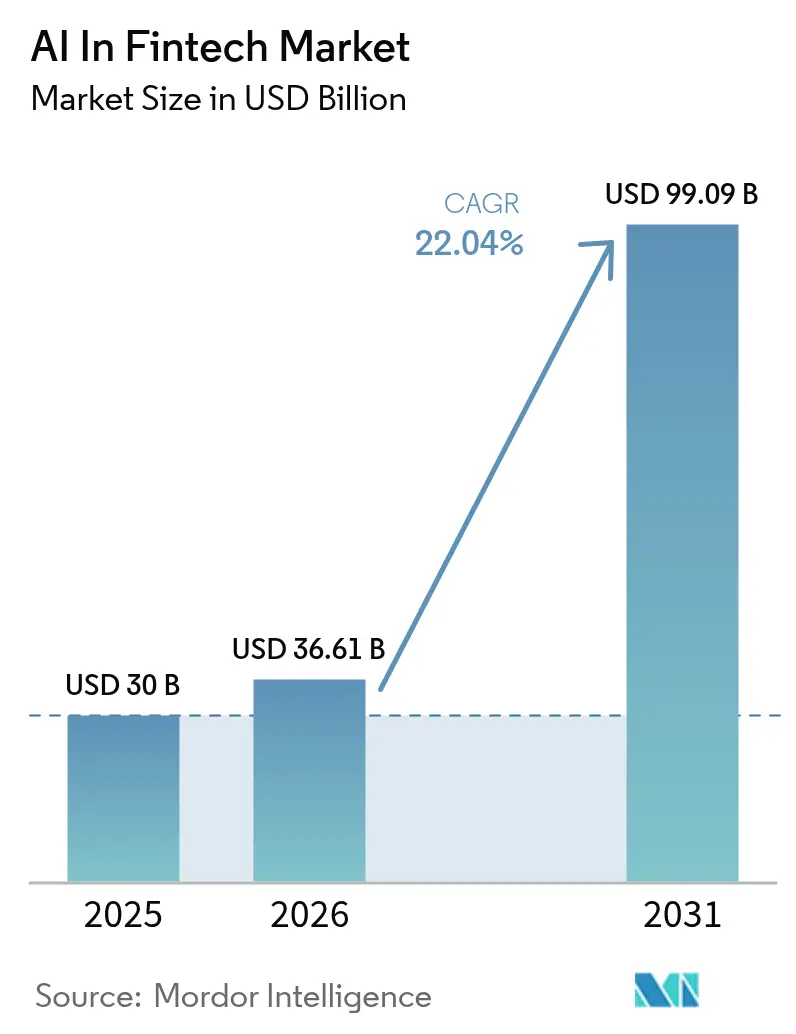

El mercado de IA en Fintech fue valorado en USD 30 mil millones en 2025 y se estima que crecerá desde USD 36,61 mil millones en 2026 hasta alcanzar USD 99,09 mil millones en 2031, a una CAGR del 22,04% durante el período de pronóstico (2026-2031).[1]Microsoft, "Cómo Azure AI está redefiniendo la productividad de los servicios financieros," microsoft.com El crecimiento está siendo impulsado por los mandatos de banca abierta que liberan datos granulares de clientes, la maduración de los rieles de pagos en tiempo real y las plataformas de IA nativas en la nube que reducen los costos operativos para los bancos de nivel medio.[2]IBM, "IA Generativa en servicios financieros: Acelerando el despliegue de modelos de riesgo," ibm.com Los copilotos de IA Generativa están comprimiendo los plazos de gestión del riesgo de modelos de meses a días, permitiendo a las instituciones publicar modelos de riesgo conformes a una velocidad sin precedentes. Los datos de pagos de alta frecuencia, más de USD 9 billones mensuales en instituciones como BNY Mellon, alimentan los motores de IA que perfeccionan la detección de fraudes y las previsiones de liquidez. La convergencia de estas fuerzas sostiene un ciclo virtuoso en el que un menor costo total de propiedad invita a una adopción más amplia, y una adopción más amplia produce conjuntos de datos más ricos que refuerzan la precisión de los modelos.

Conclusiones Clave del Informe

- Por componente, las soluciones capturaron el 71,45% de la cuota del mercado de IA en Fintech en 2025; los servicios avanzan a una CAGR del 27,95% hasta 2031.

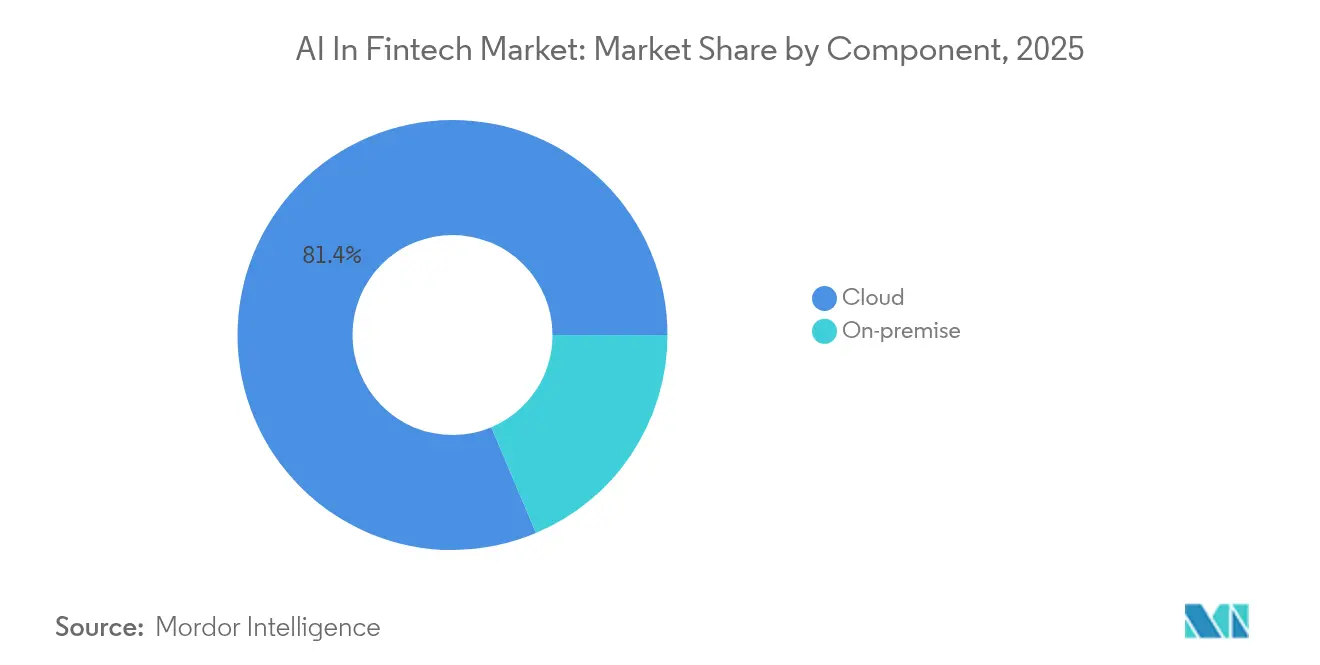

- Por modo de implementación, la nube representó el 81,35% de la cuota de ingresos en 2025 en el mercado de IA en Fintech, mientras que la implementación híbrida se está expandiendo a una CAGR del 27,4% hasta 2031.

- Por aplicación, la gestión de fraude y riesgo mantuvo el 30,55% de la cuota del mercado de IA en Fintech en 2025; los chatbots y asistentes virtuales registran la CAGR más rápida del 34,8% hasta 2031.

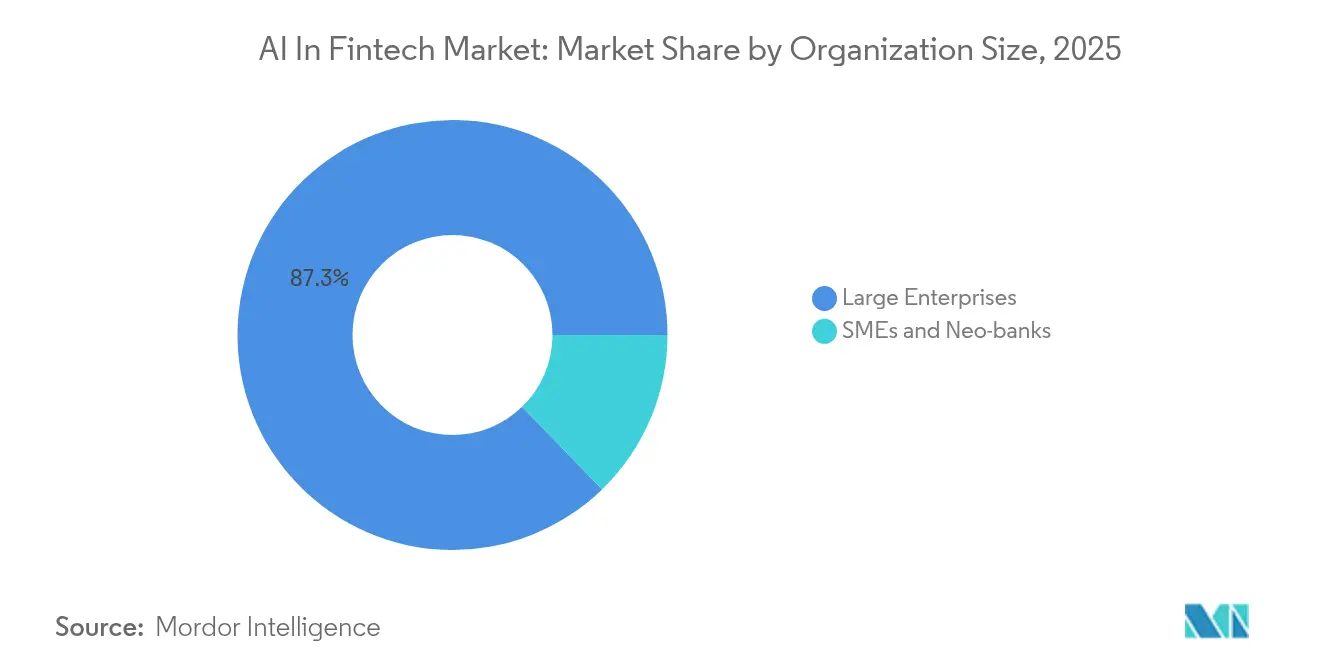

- Por tamaño de organización, las grandes empresas ostentaron el 87,25% de la cuota en 2025 en el mercado de IA en Fintech, mientras que las PYMES y los neobancos están proyectados para crecer a una CAGR del 28,6%.

- Por usuario final, la banca minorista lideró con el 33,75% de la cuota de ingresos en 2025 en el mercado de IA en Fintech; se proyecta que los proveedores de pagos y remesas crecerán a una CAGR del 32,2%.

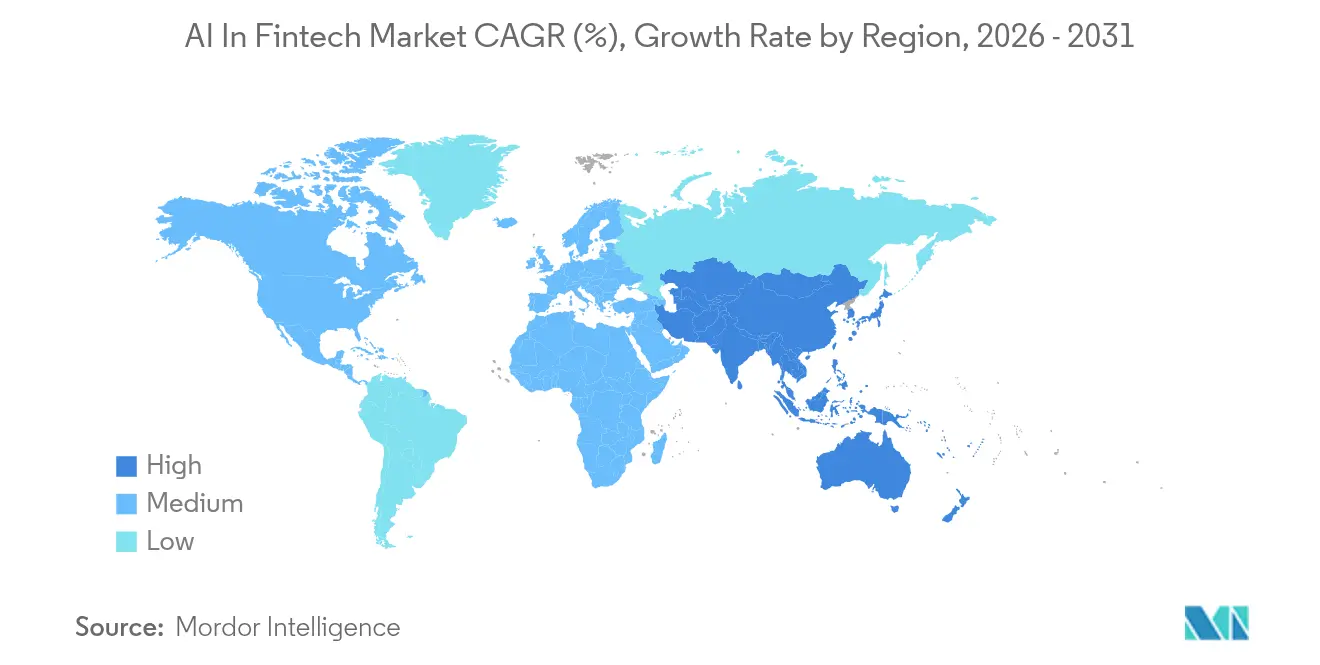

- Por geografía, América del Norte contribuyó con el 37,60% de la cuota de ingresos en 2025 en el mercado de IA en Fintech, mientras que Asia-Pacífico está posicionada para una CAGR del 33,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Fintech

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de banca abierta que aceleran la automatización de procesos liderada por IA | +4.2% | Europa, América del Norte, mercados clave de Asia-Pacífico | Mediano plazo (2-4 años) |

| Explosión de flujos de datos de pagos en tiempo real | +5.8% | Global con ganancias tempranas en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de IA nativas en la nube que reducen el costo total de propiedad | +3.1% | Global con efectos secundarios en mercados emergentes | Mediano plazo (2-4 años) |

| Copilotos de IA Generativa que reducen drásticamente los tiempos de ciclo de gestión del riesgo de modelos | +2.7% | América del Norte, Europa, Asia-Pacífico avanzado | Largo plazo (≥ 4 años) |

| Puntuación ESG impulsada por IA que desbloquea incentivos de financiamiento verde | +1.9% | Europa, América del Norte, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Adopción de modelos nativos de IA por PYMES y neobancos | +2.3% | Global, más fuerte en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Banca Abierta que Aceleran la Automatización de Procesos Liderada por IA

Las normas obligatorias de intercambio de datos como PSD3 otorgan a los motores de IA acceso coherente y autorizado a los registros bancarios de múltiples instituciones, lo que permite la calificación crediticia en tiempo real y ofertas hiperpersonalizadas. PSD3 entró en vigor en 2024, lo que llevó a los bancos europeos a rediseñar los flujos de trabajo de originación de productos en torno a arquitecturas que priorizan las API y que alimentan los modelos de aprendizaje automático con conjuntos de datos anteriormente aislados. Las instituciones de nivel medio obtienen paridad competitiva porque las inversiones en cumplimiento normativo se duplican como habilitadores de innovación, convirtiendo el costo regulatorio en palancas de crecimiento de ingresos. Los mercados donde la adopción de banca abierta supera el 87% de las instituciones ya muestran una elevada penetración de servicios de IA.

Explosión de Flujos de Datos de Pagos en Tiempo Real

VisaNet +AI procesa cada autorización con una precisión de predicción de estabilidad del 98%, mientras que su Pronóstico de Liquidación Inteligente agrega proyecciones de flujo de caja a siete días que reducen los colchones de liquidez.[3]Visa, "VisaNet +AI eleva la precisión de autorización," visa.com Los rieles en tiempo real transmiten señales de comportamiento que los sistemas por lotes no captan, lo que permite a la IA detectar el fraude milisegundos después de su inicio. Las encuestas muestran que el 94% de los profesionales de pagos consideran la IA indispensable para la mitigación del fraude, y el 77% de los consumidores espera que las instituciones la implementen. BNY Mellon automatizó el 90% del manejo de instrucciones de pago de back-office, liberando a los analistas para tareas de valor agregado. La disponibilidad inmediata de datos también impulsa decisiones crediticias en tiempo real basadas en métricas dinámicas de flujo de caja.

Plataformas de IA Nativas en la Nube que Reducen el Costo Total de Propiedad para las Instituciones Financieras de Nivel Medio

Azure AI permite a los asesores de UBS recuperar información de inversión en segundos, reduciendo el tiempo de investigación y mejorando la capacidad de respuesta al cliente. Finova redujo las máquinas virtuales de Azure de 1.200 a 100 y mantuvo la latencia estable, demostrando el potencial de dimensionamiento correcto de la infraestructura. JPMorgan Chase, que trasladó el 70% de las cargas de trabajo a la nube mientras financiaba instalaciones privadas por USD 2 mil millones, ilustra cómo los entornos híbridos mantienen la soberanía sin sacrificar la escala. Estos modelos reducen las necesidades de gasto de capital, lo que permite a los bancos regionales acceder a un rendimiento de inferencia idéntico por una fracción de los costos históricos.

Copilotos de IA Generativa que Reducen Drásticamente los Tiempos de Ciclo de Gestión del Riesgo de Modelos

Los copilotos generativos redactan documentación de modelos, analizan texto regulatorio y elaboran paquetes de validación en horas, reduciendo el tiempo de ciclo hasta en un 40%. Los corredores de compensación implementan análisis de datos de mercado en tiempo real para anticipar incumplimientos de márgenes, lo que ilustra una mitigación práctica del riesgo. Las aprobaciones más rápidas se traducen en un despliegue más ágil de modelos de negociación o crédito, lo que permite a las instituciones monetizar ventanas de mercado transitorias que sus competidores más lentos pierden.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez de talento en IA específico del dominio | -3.4% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Orientación regulatoria fragmentada sobre gobernanza de IA | -2.8% | Global, varía según la jurisdicción | Mediano plazo (2-4 años) |

| Creciente volatilidad en la cadena de suministro de GPU que infla los costos de inferencia | -1.6% | Global, concentrada en los principales centros de datos | Corto plazo (≤ 2 años) |

| Sobrecarga de costos de cumplimiento normativo que desvía presupuestos de IA | -1.9% | Global, más fuerte en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en IA Específico del Dominio

La demanda de profesionales que combinan el dominio del aprendizaje automático con la fluidez regulatoria supera la oferta entre 2 y 4 veces, con el 74% de los empleadores reportando dificultades de contratación. Los bancos europeos señalan que solo el 25% cuenta con canalizaciones formales de capacitación en IA Generativa, lo que amplía las brechas de capacidad. Las primas salariales del 40-60% sobre los roles financieros tradicionales inclinan el campo de juego a favor de los gigantes tecnológicos y los bancos de primer nivel. Las empresas de nivel medio corren el riesgo de que sus despliegues queden paralizados a medida que la escasez de talento infla los plazos y costos de los proyectos.

Orientación Regulatoria Fragmentada sobre Gobernanza de Modelos de IA

La Ley de IA de la UE designa los sistemas financieros de alto riesgo para una supervisión estricta, mientras que EE. UU. y el Reino Unido se basan en orientaciones sectoriales, produciendo mosaicos de cumplimiento normativo. Las multinacionales lidian con normas divergentes, y solo el 11% de los bancos europeos se siente preparado. Las instituciones ahora destinan hasta el 30% de los presupuestos de IA a actividades de cumplimiento normativo, reduciendo los fondos para la innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Proporcionan Valor Integrado

Las soluciones generaron USD 21,44 mil millones en 2025, equivalente al 71,45% del mercado de IA en Fintech. Las empresas prefieren plataformas que unifican el análisis de fraudes, el soporte al cliente y la gobernanza dentro de un único plano de control. La suite de gobernanza habilitada por cadena de bloques de FICO, que ganó un premio de innovación en 2025, ilustra por qué las ofertas integradas dominan. El segmento de servicios es más pequeño hoy, pero se proyecta que crecerá a una CAGR del 27,95% hasta 2031, ya que los bancos buscan socios asesores para configurar complejas canalizaciones de IA Generativa y gestionar la oleada diaria de 234 avisos regulatorios.

Las consultoras ayudan a traducir las obligaciones de cumplimiento normativo en diseño de modelos, acelerando el tiempo para generar valor. Esta demanda mantiene ocupados a los integradores de sistemas especializados y consolida las tarifas de servicio como un flujo de ingresos predecible. A medida que la experiencia en servicios prolifera, las empresas de nivel medio que antes retrasaban la adopción de IA debido a conjuntos de habilidades internas limitadas ahora se suman, ampliando la base de clientes del mercado de IA en Fintech.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Arquitectura Híbrida Equilibra el Control y la Escala

Los entornos en la nube generaron el 81,35% de los ingresos por implementación en 2025 sobre la base del cómputo elástico que procesa grandes volúmenes de transacciones. La arquitectura de JPMorgan Chase muestra el 70% de las aplicaciones en la nube pública mientras que las cargas de trabajo sensibles residen en instalaciones privadas por USD 2 mil millones. Se prevé que las implementaciones híbridas avancen a una CAGR del 27,4% a medida que los reguladores endurecen las normas de residencia de datos y los bancos buscan limitar la exposición a interrupciones de un solo proveedor.

Los modelos híbridos ubican las canalizaciones de entrenamiento en premisa para garantizar la soberanía, pero ejecutan la inferencia en la nube, desbloqueando lo mejor de ambos mundos. Esta flexibilidad posiciona el modelo híbrido como una opción duradera, particularmente en jurisdicciones que aplican estrictas normas de localización de datos.

Por Aplicación: Las Interfaces Conversacionales se Aceleran

La gestión de fraude y riesgo mantuvo el 30,55% de los ingresos de 2025, confirmando el papel del segmento como misión crítica. La reducción del fraude del 98,7% de Yapı Kredi en siete años demuestra un retorno tangible. Sin embargo, los chatbots y asistentes virtuales registrarán la CAGR más fuerte del 34,8% hasta 2031, ya que los clientes demandan soporte disponible las 24 horas. El Erica de Bank of America superó las 2 mil millones de interacciones a finales de 2024, demostrando que la IA conversacional impulsa el compromiso.

Las herramientas de tecnología regulatoria que analizan nuevas normas en tiempo real y actualizan automáticamente los marcos de políticas están ganando tracción. Los motores de calificación crediticia se nutren de datos alternativos para aprobar microcréditos en minutos. En conjunto, estas tendencias amplían el tamaño del mercado de IA en Fintech para los proveedores de software que pueden agrupar múltiples casos de uso bajo una gobernanza unificada.

Por Tamaño de Organización: Las PYMES Aprovechan el Apalancamiento de la Nube

Las grandes empresas mantuvieron el 87,25% de la cuota de ingresos en 2025, lo que refleja presupuestos amplios y ciencia de datos interna. Sin embargo, las PYMES y los neobancos están proyectados para una CAGR del 28,6% gracias a las suscripciones en la nube de pago por uso. Aproximadamente el 46% de las empresas medianas han implementado o evaluado la IA, centrándose en operaciones y comunicaciones.

La ronda de financiamiento de CAD 360 millones de Neo Financial subraya la confianza de los inversores en los competidores nativos de IA. Las menores barreras de entrada amplían la participación, impulsando el crecimiento incremental del mercado de IA en Fintech más allá de los titulares bancarios tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Proveedores de Pagos Superan a los Bancos Minoristas

La banca minorista generó el 33,75% de los ingresos de 2025 gracias a la digitalización de sucursales y los motores de asesoramiento personalizado. Los proveedores de pagos y remesas registrarán la CAGR más alta del 32,2% hasta 2031, a medida que las transferencias transfronterizas en tiempo real se vuelven ubicuas. La adquisición de Bridge Network por USD 1,1 mil millones por parte de Stripe destaca las apuestas estratégicas en rieles de monedas estables y cumplimiento normativo impulsado por IA.

Las aseguradoras automatizan el triaje de reclamaciones, mientras que los gestores de patrimonio implementan asesores automatizados para carteras de bajas comisiones. En conjunto, estos cambios amplían el mercado de IA en Fintech y diversifican su cartera de clientes.

Análisis Geográfico

América del Norte mantuvo el 37,60% de la cuota de ingresos en 2025, respaldada por una infraestructura financiera madura y una orientación regulatoria clara aunque fragmentada. JPMorgan Chase cuenta con 2.000 especialistas en IA y más de 400 casos de uso activos, lo que subraya la profundidad del talento local. Los bancos desafiantes de Canadá, como Neo Financial, escalan la IA hacia segmentos desatendidos, y México aprovecha la IA para la inclusión financiera. La inversión continua público-privada sostiene a América del Norte como un laboratorio de innovación, retroalimentando las mejores prácticas globales en el mercado de IA en Fintech.

Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 33,1% hasta 2031. China destinó USD 2,1 mil millones a IA generativa en 2024 y registra un uso empresarial del 83%, superando ampliamente las tasas de penetración occidentales. India y Japón extienden el impulso a través del crédito inclusivo y las mesas de negociación cuantitativa que dependen de motores de IA. Los ingresos del sector fintech de la región podrían pasar de USD 245 mil millones en 2021 a USD 1,5 billones en 2030, con el 87% de los bancos planificando alianzas con fintechs. Singapur lidera en pagos móviles, mientras que Australia y Nueva Zelanda esperan una captura de valor de IA desproporcionada en relación con el PIB.

Europa demuestra una sólida adopción matizada por la sobrecarga del cumplimiento normativo. La Ley de IA de la UE impone un sistema de niveles de riesgo que eleva los costos de gobernanza pero garantiza un despliegue ético. El Reino Unido reporta un uso del 70% de IA Generativa, aprovechando la agilidad posterior al Brexit para adaptar los entornos de prueba bancarios. Alemania y Francia financian centros de excelencia en IA dentro de sus campeones nacionales, y los países nórdicos pilotan marcos de puntuación de finanzas verdes. Los mercados del este experimentan con IA para remesas salariales transfronterizas, redibujando los límites tradicionales de los servicios.

Panorama Competitivo

El mercado de IA en Fintech presenta una fragmentación moderada con hiperescaladores en la nube, especialistas de dominio y bancos titulares compitiendo por la cuota. Azure AI de Microsoft, Bedrock de AWS y Vertex de Google Cloud posicionan la infraestructura como un producto de entrada, agrupando modelos gestionados que acortan los ciclos de desarrollo. FICO, SAS Institute Inc. y DataRobot, Inc. defienden nichos en inteligencia de decisiones y monitoreo de modelos, reflejado en las 12 nuevas patentes de IA de FICO aseguradas en marzo de 2025.

Los disruptores del sector fintech como Stripe, Plaid Inc. y Upstart Holdings, Inc. se especializan en rieles de pagos, conectividad de datos y crédito impulsado por IA, respectivamente. La adquisición de Bridge por USD 1,1 mil millones por parte de Stripe señala la intención de combinar la liquidación con monedas estables con el filtrado de cumplimiento normativo impulsado por IA. Los gigantes tradicionales, incluidos JPMorgan Chase y UBS, invierten internamente, ejemplificado por UBS co-creando asistentes inteligentes con Microsoft para impulsar la productividad del asesoramiento.

La escasez de talento intensifica la rivalidad. Las primas de compensación drenan a las empresas más pequeñas, lo que lleva a enfoques creativos como asociaciones universitarias y programas de formación intensiva internos. Los proveedores que pueden agrupar tecnología con conjuntos de herramientas de explicabilidad obtienen ventaja porque los reguladores examinan el sesgo del modelo y las pistas de auditoría. En esta dinámica, las alianzas entre bancos y fintechs, como la colaboración de Fifth Third Bank con Stripe para servicios integrados, ilustran los patrones de convergencia que continúan remodelando el mercado de IA en Fintech.

Líderes de la Industria de IA en Fintech

Intel Corporation

Amazon Web Services, Inc.

International Business Machines Corporation

ComplyAdvantage Ltd.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stripe finalizó su adquisición de Bridge Network por USD 1,1 mil millones, acelerando los servicios de pago habilitados por monedas estables.

- Enero de 2025: FICO recibió el Premio BIG a la Innovación 2025 por su plataforma de gobernanza de IA basada en cadena de bloques.

- Enero de 2025: Experian Assistant ganó un Premio BIG a la Innovación 2025 por reducir los plazos de desarrollo de modelos.

- Diciembre de 2024: KPay Group obtuvo USD 55 millones en financiamiento de la Serie A para escalar plataformas de IA para PYMES en Asia Emergente.

Alcance del Informe Global del Mercado de IA en Fintech

El análisis de datos mediante herramientas de minería de datos de IA ayuda a las organizaciones fintech a recopilar numerosos ángulos de información y conduce a silos de datos. La IA y el aprendizaje automático ayudan a las organizaciones a recopilar numerosas facetas de datos y a ingerir, analizar, limpiar y archivar los datos revelando información útil.

El mercado de IA en fintech está segmentado por tipo en soluciones y servicios. Por implementación, el mercado está segmentado en nube y en premisa. Por aplicación, el mercado está segmentado en chatbots, calificación crediticia, gestión cuantitativa y de activos, detección de fraudes y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Nube |

| En Premisa |

| Gestión de Fraude y Riesgo |

| Chatbots y Asistentes Virtuales |

| Calificación Crediticia y Suscripción |

| Gestión Cuantitativa y de Activos |

| Tecnología Regulatoria y Análisis de Cumplimiento |

| Otros |

| Grandes Empresas |

| PYMES y Neobancos |

| Banca Minorista |

| Seguros |

| Gestión de Inversiones y Patrimonio |

| Proveedores de Pagos y Remesas |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| En Premisa | |||

| Por Aplicación | Gestión de Fraude y Riesgo | ||

| Chatbots y Asistentes Virtuales | |||

| Calificación Crediticia y Suscripción | |||

| Gestión Cuantitativa y de Activos | |||

| Tecnología Regulatoria y Análisis de Cumplimiento | |||

| Otros | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| PYMES y Neobancos | |||

| Por Usuario Final | Banca Minorista | ||

| Seguros | |||

| Gestión de Inversiones y Patrimonio | |||

| Proveedores de Pagos y Remesas | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA en Fintech?

El mercado de IA en Fintech está valorado en USD 36,61 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de IA en Fintech?

Se proyecta que se expandirá a una CAGR del 22,04%, alcanzando USD 99,09 mil millones en 2031.

¿Qué área de aplicación está creciendo más rápidamente?

Los chatbots y asistentes virtuales lideran con una CAGR del 34,8% hasta 2031, lo que refleja la creciente demanda de soporte digital disponible las 24 horas.

¿Por qué las implementaciones híbridas están ganando tracción?

Los modelos híbridos permiten a las instituciones mantener los datos sensibles en premisa para el cumplimiento normativo mientras utilizan la inferencia en la nube para escalar, expandiéndose a una CAGR del 27,4%.

¿Qué regiones presentan las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico crezca a una CAGR del 33,1%, impulsada por la fuerte inversión de China en IA generativa y la amplia adopción de pagos móviles.

¿Cuán grave es la escasez de talento en IA en los servicios financieros?

La demanda de profesionales de IA específicos del dominio supera la oferta hasta en cuatro veces, lo que genera primas salariales y plazos de proyectos más lentos.

Última actualización de la página el: