Tamaño y Participación del Mercado de IA en la Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

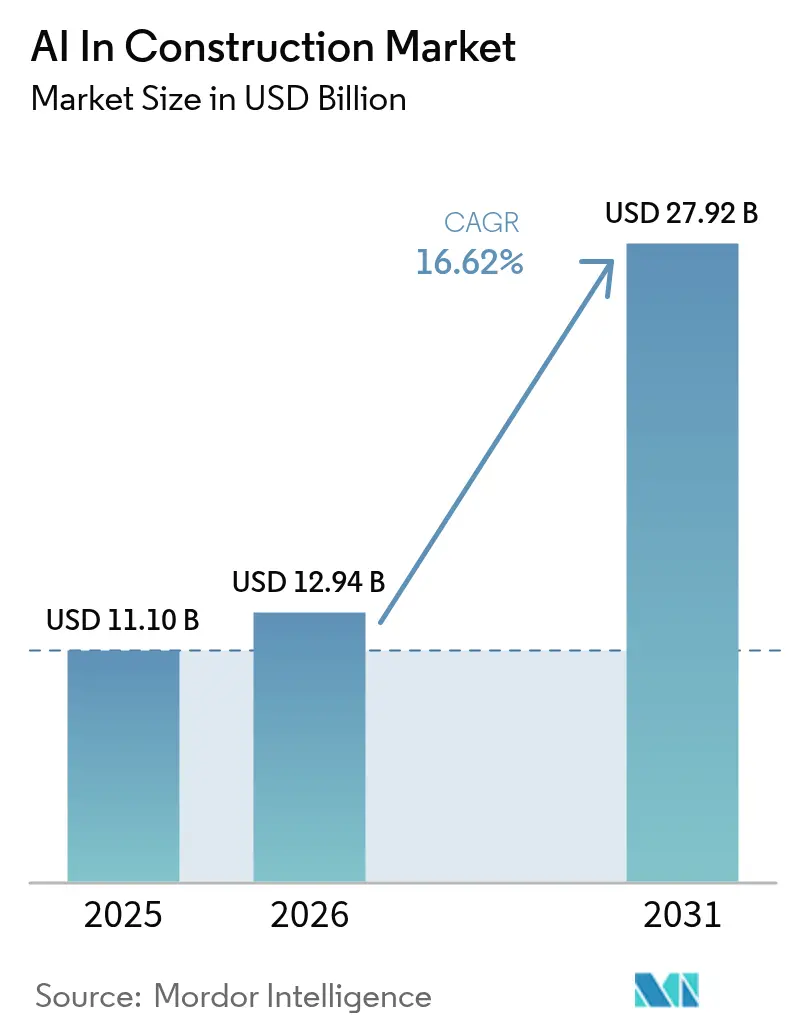

| Tamaño del Mercado (2026) | 12.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.62% CAGR |

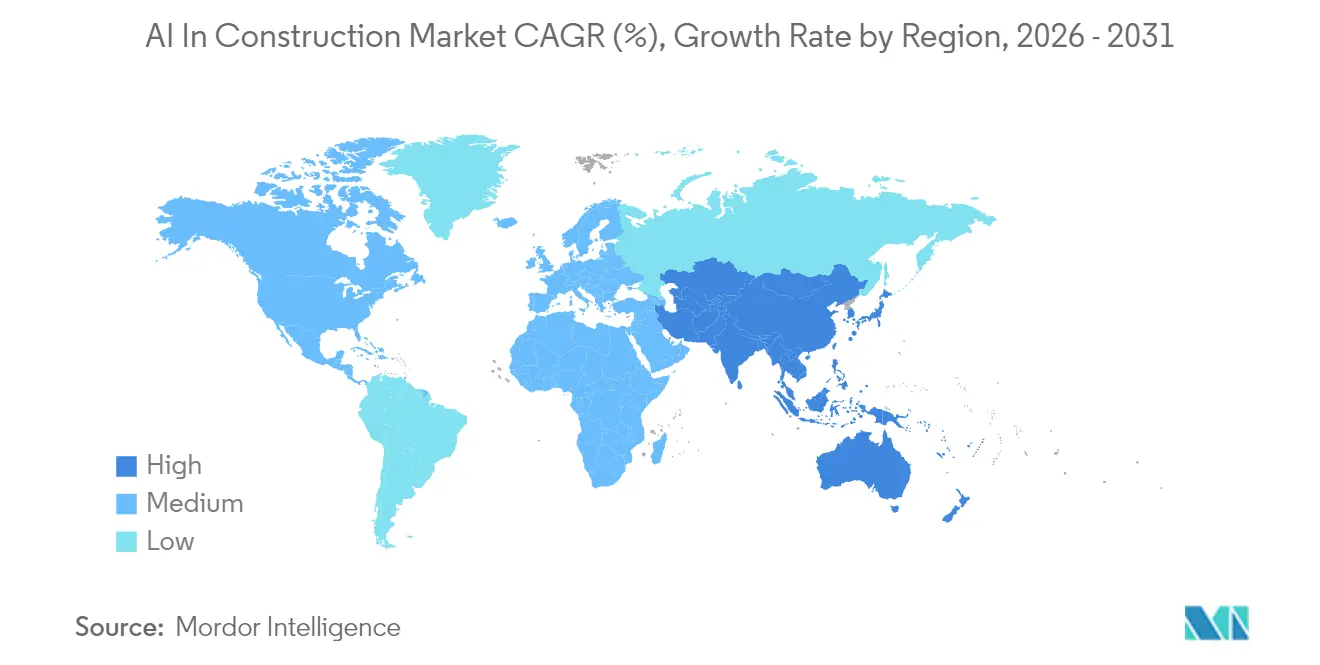

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en la Construcción por Mordor Intelligence

El tamaño del mercado de IA en la construcción en 2026 se estima en USD 12,94 mil millones, creciendo desde el valor de 2025 de USD 11,1 mil millones con proyecciones para 2031 que muestran USD 27,92 mil millones, creciendo a una CAGR del 16,62% durante 2026-2031. El aumento de los flujos de capital hacia la infraestructura digital, la generalizada escasez de mano de obra y el endurecimiento de los mandatos de seguridad están impulsando a los contratistas a adoptar la automatización inteligente a escala. Los contratistas utilizan análisis predictivos para controlar los sobrecostos, plataformas nativas en la nube para unificar datos fragmentados y equipos autónomos para cerrar las crecientes brechas de habilidades. Los principales propietarios destinan presupuestos récord para centros de datos preparados para IA, mientras que los reguladores codifican estándares de seguridad basados en IA y de reporte de emisiones que aumentan la urgencia de adopción tecnológica. La intensidad competitiva se incrementa a medida que los actores establecidos integran la IA en flujos de trabajo conocidos para defender su participación frente a especialistas respaldados por capital de riesgo que prometen ganancias de productividad transformadoras.

Conclusiones Clave del Informe

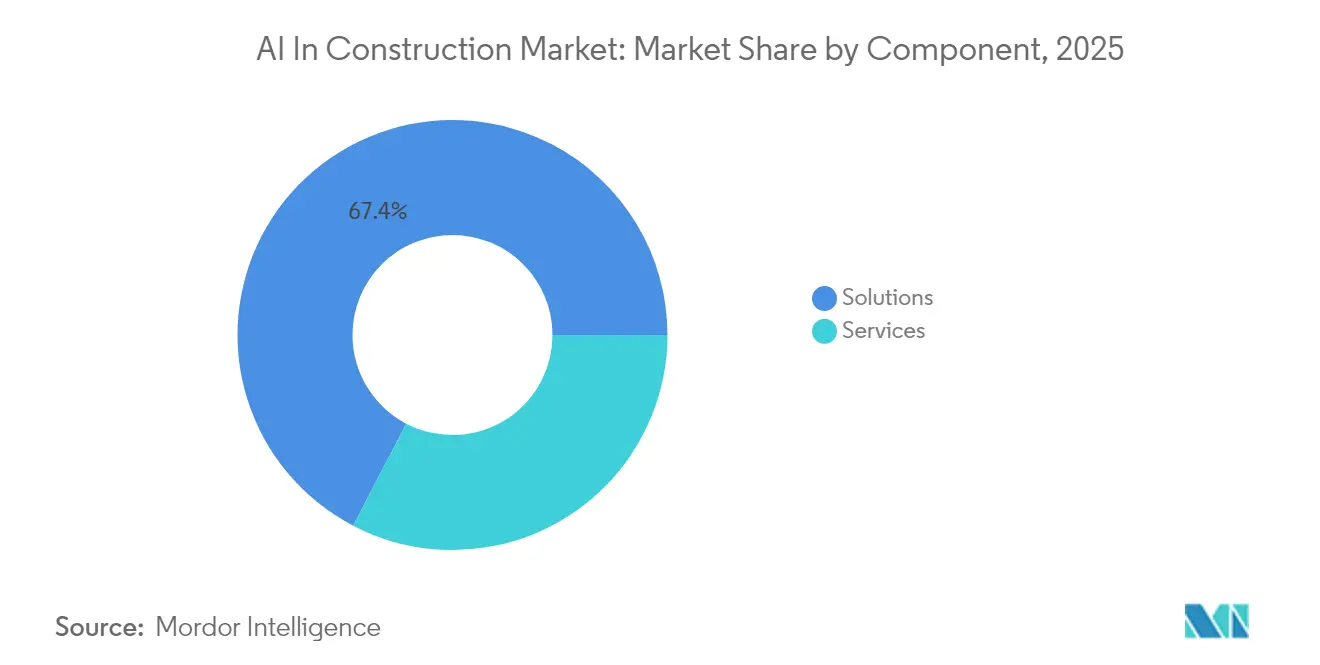

- Por componente, las soluciones representaron el 67,35% de los ingresos en el mercado de IA en la construcción en 2025, mientras que se proyecta que los servicios registren una CAGR del 32,45% hasta 2031.

- Por aplicación, la planificación y el diseño, liderada con el 34,92% de la participación del mercado de IA en la construcción en 2025, está preparada para expandirse a una CAGR del 36,41%.

- Por implementación, la nube capturó una participación del 61,22% del tamaño del mercado de IA en la construcción en 2025, pero los modelos híbridos registran una CAGR del 35,26%.

- Por fase del ciclo de vida del proyecto, la preconstrucción tuvo una participación del 37,28% en 2025 en el mercado de IA en la construcción; la posconstrucción/operación y mantenimiento está en camino de alcanzar una CAGR del 40,24%.

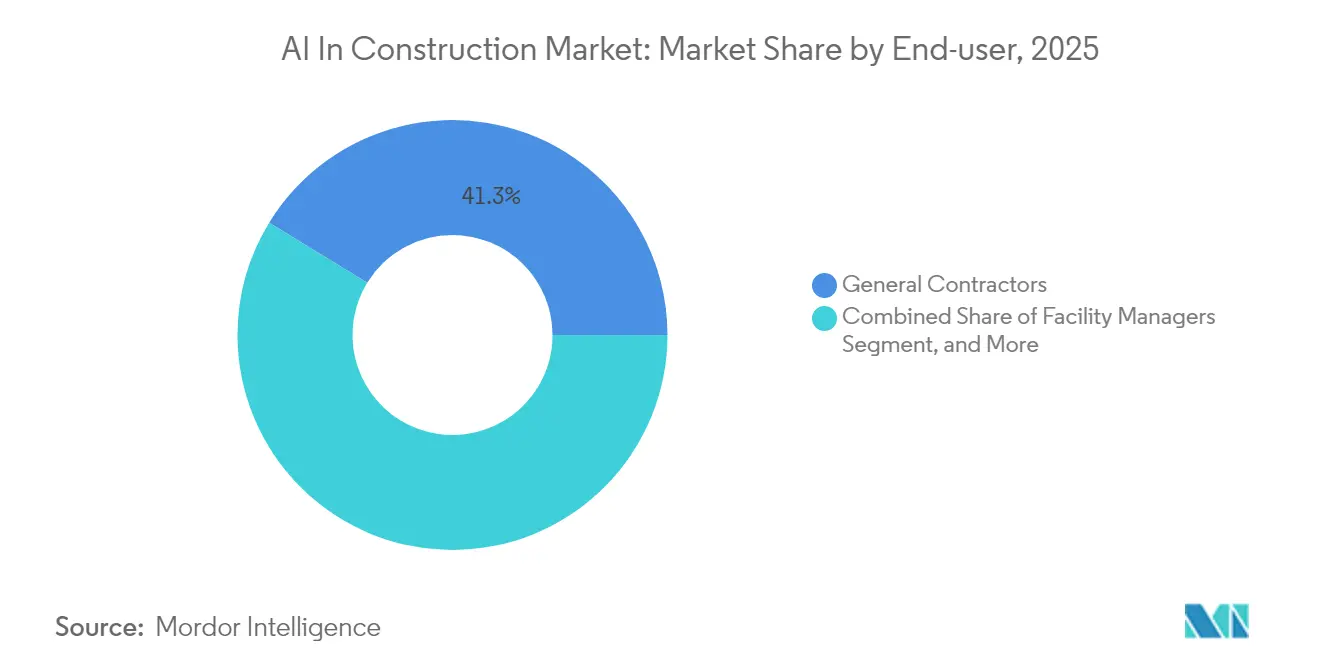

- Por usuario final, los contratistas generales representaron el 41,25% de la demanda en 2025 en el mercado de IA en la construcción, mientras que los Gestores de Instalaciones lideraron el crecimiento con una CAGR del 34,62%.

- Por tipo de proyecto, los proyectos comerciales lideraron con una participación del 36,30% en 2025 en la IA en la construcción, aunque se prevé que la Infraestructura se acelere a una CAGR del 30,12%.

- Por geografía, América del Norte contribuyó con el 42,25% de los ingresos en 2025 en la IA en la construcción; Asia Pacífico está preparada para una CAGR del 32,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de costos y cronogramas mediante análisis predictivos | +3.2% | Global con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración del cumplimiento de seguridad en obras de construcción | +2.8% | Global, impulsado por la regulación de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Adopción de robótica impulsada por la escasez de mano de obra | +4.1% | Núcleo en APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda vinculada a ESG para proyectos con bajas emisiones de carbono y ricos en datos | +2.3% | UE liderando, expandiéndose hacia América del Norte y APAC | Largo plazo (≥ 4 años) |

| Auge en proyectos de centros de datos preparados para IA | +3.7% | Global, concentrado en EE. UU., Corea del Sur y China | Corto plazo (≤ 2 años) |

| Madurez de los estándares openBIM que habilitan la interoperabilidad de la IA | +1.9% | Global, avanzado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de costos y cronogramas mediante análisis predictivos

Los análisis predictivos reducen a la mitad los sobrecostos al simular miles de variaciones de cronograma frente a datos en tiempo real de recursos, condiciones climáticas y cadena de suministro, como confirma el uso de ALICE Core por parte de Zachry Construction.[1]Engineering News-Record, "Zachry Tests ALICE AI for Megaproject Scheduling," enr.comLos contratistas reportan ganancias del 37% en productividad laboral y un 41% menos de órdenes de cambio una vez que los modelos detectan conflictos antes de que las cuadrillas se movilicen. Estos resultados cuantificables convierten la planificación predictiva en el punto de partida predeterminado para la entrega de proyectos con enfoque digital en el mercado de IA en la construcción.

Aceleración del cumplimiento de seguridad en obras de construcción

Las pasarelas de visión artificial ahora detectan en tiempo real la ausencia de equipos de protección personal, proximidades inseguras o fallos de equipos, reduciendo las tasas de incidentes en un 67,5% y las reclamaciones de seguros en un 36,8%. La guía de seguridad para infraestructuras críticas del Departamento de Seguridad Nacional de EE. UU. respalda la evaluación de riesgos habilitada por IA, fortaleciendo el impulso regulatorio.[2]DHS, "Critical Infrastructure AI Safety Guide," dhs.gov Contratistas como GCC utilizan Buildots para inspeccionar 70.000 elementos semanalmente, alertando a las cuadrillas antes de que los peligros escalen. A medida que aumentan las sanciones, la IA orientada a la seguridad se convierte en un mandato a nivel directivo.

Adopción de robótica impulsada por la escasez de mano de obra

Los robots ahora asumen tareas de atado de armaduras, colocación de ladrillos y hincado de pilotes solares, reduciendo las horas de trabajo peligroso en un 72% y mejorando la precisión en un 55%. La corporación Kajima de Japón orquesta maquinaria no tripulada a través de la plataforma A4CSEL, abordando hasta 7.000 microtareas por turno.[3]The Asahi Shimbun, "Kajima's A4CSEL Automates Heavy Equipment," asahi.comLa tecnología permite a los propietarios avanzar a pesar del envejecimiento de los artesanos, especialmente en toda la región APAC, donde los déficits son más agudos. Las soluciones autónomas, por tanto, se ubican entre los vectores de crecimiento más sólidos en el mercado de IA en la construcción.

Demanda vinculada a ESG para proyectos con bajas emisiones de carbono y ricos en datos

La IA selecciona materiales, predice cargas de climatización y automatiza la fabricación fuera de obra, impulsando reducciones de carbono del 25% frente a los enfoques tradicionales. Plataformas como Estabild alimentan datos del sitio en tiempo real en paneles de control de ESG para que los constructores puedan demostrar el cumplimiento a los inversores en tiempo real. Las regulaciones de taxonomía de Europa impulsan a los contratistas a cuantificar el carbono incorporado, convirtiendo la IA de opcional a esencial para la calificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial y retorno de la inversión incierto | -2.1% | Global, más severo para contratistas pymes | Corto plazo (≤ 2 años) |

| Escasez de talento en construcción con conocimientos de IA | -1.8% | Global, agudo en mercados desarrollados | Mediano plazo (2-4 años) |

| Datos de proyectos fragmentados y sistemas heredados en silos | -1.5% | Mercados heredados globales | Largo plazo (≥ 4 años) |

| Próximas normas de gobernanza y transparencia de la IA | -1.2% | UE liderando, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial y retorno de la inversión incierto

Las implementaciones integrales de IA frecuentemente superan los USD 100.000 antes de que se materialicen los beneficios, un umbral que deja fuera a muchos subcontratistas. Los modelos de ingresos basados en proyectos complican aún más los cálculos de recuperación de la inversión, ralentizando la adopción en etapas tempranas de la IA en el mercado de la construcción.

Escasez de talento en construcción con conocimientos de IA

Las universidades solo recientemente han añadido módulos de ciencia de datos a los planes de estudio de construcción, dejando a las empresas compitiendo por escasos especialistas que exigen salarios premium. La escasez de habilidades alarga los plazos de los proyectos piloto y diluye los ahorros alcanzables, moderando el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran Mientras los Servicios se Aceleran

Las soluciones representaron el 67,35% del gasto de 2025 a medida que los contratistas se apresuraron a licenciar plataformas listas para usar que se integran fácilmente en los flujos de trabajo existentes. Los ingresos por servicios quedan rezagados en términos absolutos, aunque se proyecta que crezcan a una CAGR del 32,45% porque las empresas ahora contratan integradores para ajustar los algoritmos a conjuntos de datos específicos de cada proyecto. El tamaño del mercado de IA en la construcción para los Servicios está destinado a reducir la brecha a medida que los adoptantes priorizan la experiencia en gestión del cambio sobre el código independiente. Las suites multimodales de Trimble integran diseño generativo, controles de proyectos y cómputo automatizado de cantidades en una sola interfaz, reduciendo el atractivo de las soluciones puntuales.

Los consultores, integradores de sistemas y formadores especializados captan protagonismo al limpiar conjuntos de datos heredados, construir lagos de datos y gestionar ciclos de mejora continua. Su creciente presencia señala que la competitividad tecnológica en el mercado de IA en la construcción depende tanto de la profundidad consultiva como de la potencia algorítmica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Planificación y el Diseño es Desafiado por el Auge de la Seguridad

La Planificación y el Diseño lideraron con una participación del 34,92% en 2025, impulsados por flujos de trabajo de diseño generativo que reducen los plazos de diseño en un 50%. Sin embargo, se prevé que la Gestión de Seguridad y Riesgos supere a todos sus pares, con una CAGR del 38,02%, a medida que los reguladores endurecen la supervisión. Los motores de visión en la nube agilizan las inspecciones, mientras que los sensores portátiles envían alertas directamente a los supervisores. Este impulso del cumplimiento de seguridad posiciona a la Gestión de Seguridad y Riesgos para reescribir la jerarquía de participación del mercado de IA en la construcción para 2031.

Aplicaciones como el control de equipos autónomos y el mantenimiento predictivo siguen de cerca. Los robots escalan tareas repetitivas, mientras que el mantenimiento basado en sensores reduce el tiempo de inactividad entre un 25% y un 40%. En conjunto, los casos de uso emergentes diversifican los canales de ingresos y amplifican la diferenciación de los proveedores.

Por Implementación: El Liderazgo de la Nube Enfrenta el Desafío Híbrido

Las plataformas en la nube capturaron el 61,22% de las implementaciones de 2025 gracias a las bajas barreras de entrada y la escalabilidad instantánea. Los enfoques híbridos están destinados a registrar una CAGR del 35,26% a medida que los propietarios insisten en la soberanía local de los datos mientras siguen aprovechando los análisis en la nube. El tamaño del mercado de IA en la construcción vinculado a los modelos híbridos crece rápidamente en regiones con conectividad intermitente en los sitios de obra. Los proveedores ahora distribuyen motores de inferencia en contenedores que se ejecutan en el borde pero se sincronizan con la nube para el reentrenamiento de modelos, satisfaciendo tanto los mandatos de tiempo de actividad como los de seguridad.

Las soluciones en las instalaciones persisten para los grandes contratistas con inversiones en TI ya realizadas. Sin embargo, incluso estas empresas prueban complementos híbridos para proyectos remotos donde las redes temporales no pueden soportar sincronizaciones de grandes volúmenes de datos. La flexibilidad, por tanto, define las decisiones de implementación de próxima generación.

Por Fase del Ciclo de Vida del Proyecto: La Preconstrucción Lidera Mientras la Posconstrucción Surge

La preconstrucción reclamó el 37,28% del gasto de 2025, reflejando la convicción de que la optimización en etapas tempranas produce el mayor retorno. El modelado de viabilidad digital, la estimación de costos impulsada por IA y la coordinación virtual comprimen los ciclos previos a la construcción. Se prevé que la posconstrucción/operación y mantenimiento alcance una CAGR del 40,24% a medida que los gestores de instalaciones desbloquean nuevos ingresos a partir del mantenimiento predictivo habilitado por IA y la optimización energética. Este segmento expandirá materialmente el mercado de IA en la construcción al vincular a los contratistas con flujos de ingresos a largo plazo de gestión de activos.

Las soluciones en la fase de construcción, como el seguimiento del progreso y el control de calidad, siguen siendo fundamentales, aunque el crecimiento futuro se inclina hacia los análisis de rendimiento a lo largo de la vida útil entregados a través de gemelos digitales que se actualizan continuamente e informan la planificación de renovaciones.

Por Usuario Final: Los Contratistas Generales Lideran Mientras los Gestores de Instalaciones se Aceleran

Los Contratistas Generales controlaron el 41,25% del gasto en 2025 al incorporar bots de programación y modelos de asignación de recursos en canalizaciones multimillonarias. Los Gestores de Instalaciones ocupan el carril más rápido con una CAGR del 34,62% a medida que los propietarios de edificios demandan información basada en sensores para reducir las facturas de energía y mejorar el confort de los inquilinos. La integración con las pilas existentes de sistemas de gestión de instalaciones asistida por computadora y sistemas de gestión de edificios eleva los costos de cambio y profundiza la fidelización en el mercado de IA en la construcción.

Los Subcontratistas Especializados adoptan la IA para tareas específicas como licitaciones y cómputos de cantidades, mientras que los Arquitectos e Ingenieros aprovechan el diseño generativo para iterar opciones de volumetría en minutos. Los Propietarios de Proyectos y las aseguradoras también emergen como compradores influyentes de motores de análisis de riesgos, ampliando la base de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proyecto: El Liderazgo Comercial es Desafiado por el Crecimiento de la Infraestructura

Las construcciones comerciales mantuvieron una participación del 36,30% en 2025, aprovechando la IA para optimizar la eficiencia de las plantas de piso y la experiencia de los inquilinos. Los proyectos de infraestructura registran una CAGR del 30,12% respaldada por presupuestos récord para centros de datos preparados para IA y corredores de movilidad inteligente. Los gobiernos destinan subsidios para instalaciones a escala de gigavatios que requieren refrigeración líquida, energía de alta densidad y capas de comando ciberseguras, cada una de las cuales es un catalizador para el gasto en IA.

La demanda residencial crece de manera constante a través de motores de diseño modular y tecnología de hogar inteligente integrada, mientras que los proyectos industriales despliegan IA para la optimización del diseño de líneas y el monitoreo de seguridad. La variedad entre tipos de proyectos diversifica el riesgo cíclico para los proveedores en el mercado de IA en la construcción.

Análisis Geográfico

América del Norte generó el 42,25% de los ingresos de 2025, impulsada por profundas reservas de capital de riesgo, una extensa infraestructura en la nube y la agenda de seguridad favorable a la IA de la OSHA. Las canalizaciones multimillonarias de centros de datos en Utah, Virginia y Texas otorgan a los contratistas regionales una ventaja de escala definitiva. El financiamiento federal a través de la Ley de Inversión en Infraestructura y Empleo consolida aún más la demanda, particularmente para instalaciones de transporte y energía limpia habilitadas por IA.

Asia Pacífico es el territorio de más rápido crecimiento, con una CAGR del 32,26% hasta 2031, liderado por el plan de centros de datos de USD 35 mil millones de Corea del Sur y el programa de Datos del Este, Cómputo del Oeste de China. La grave escasez de mano de obra especializada está impulsando a los constructores japoneses, singapurenses y australianos hacia la robótica, mientras que los responsables de políticas están incorporando la adopción de IA en sus hojas de ruta de economía digital nacional. El progreso regulatorio fragmentado sigue siendo un obstáculo para la ejecución, pero se está aliviando a medida que los grupos de trabajo regionales se alinean en torno a los estándares ISO y openBIM.

Europa registra ganancias constantes a medida que las normas Fit-for-55, de taxonomía y de economía circular obligan a los constructores a documentar el rendimiento en carbono. Las plataformas de IA que automatizan los pasaportes de materiales y los pronósticos de uso de energía encuentran así compradores dispuestos. Las megaciudades de Oriente Medio adoptan la IA para el despliegue de infraestructuras inteligentes, posicionando a los estados del Golfo como clientes de referencia para los gemelos digitales de nueva construcción. África y América del Sur contribuyen con volúmenes modestos pero registran una creciente actividad piloto en proyectos portuarios, ferroviarios y de energía renovable, lo que indica un potencial a largo plazo para el mercado de IA en la construcción.

Panorama regulatorio

La regulación que afecta a la IA en la construcción se está endureciendo en torno a la contratación pública, la seguridad y la gobernanza auditable de la IA, en lugar de existir un único reglamento de IA específico para la construcción. En Estados Unidos, la General Services Administration (GSA) emitió una desviación GSAR en febrero de 2026 que introduce requisitos de Salvaguarda Básica de los Sistemas de Inteligencia Artificial para la contratación federal, vinculando las obligaciones de los proveedores a prácticas de divulgación y gestión de riesgos alineadas con el NIST AI Risk Management Framework. En marzo de 2026, la OSTP de la Casa Blanca publicó un National Policy Framework for AI con recomendaciones legislativas que enfatizaron el uso de reguladores sectoriales existentes y palancas de contratación para orientar la adopción de la IA, reforzando la dinámica de cumplimiento a través de la contratación para los programas de infraestructura y obras públicas.

Los estándares también se están convirtiendo en un ancla práctica de cumplimiento para propietarios y contratistas principales que necesitan controles repetibles en pilas de proyectos con múltiples proveedores. Las normas ISO/IEC 42001 (sistemas de gestión de IA) e ISO/IEC 5338:2023 (procesos del ciclo de vida de los sistemas de IA) se citan cada vez más como marco de gobernanza para la construcción, validación, supervisión y documentación de los modelos. En Asia, las discusiones presupuestarias del Ministerio de Desarrollo Nacional de Singapur en marzo de 2026 destacaron la IA y la robótica como respuesta a las limitaciones de mano de obra en la construcción, señalando un apoyo político a la digitalización, aunque la responsabilidad de la seguridad, la ciberseguridad y la gestión de datos sigue recayendo en los participantes del proyecto y sus proveedores de tecnología contratados.

Análisis de la cadena de valor

La cadena de valor de la IA en la construcción comienza con la creación y captura de datos a nivel de activo y proyecto, incluidos los modelos BIM/openBIM, los sistemas de cronogramas y costes, los registros de adquisiciones, los documentos (contratos, RFI, presentaciones) y la telemetría de obra procedente de cámaras, dispositivos portátiles, drones y sensores de equipos. Estas entradas fluyen hacia entornos de datos comunes y plataformas en la nube donde los desarrolladores de modelos y proveedores de software crean funciones de análisis, visión artificial e IA generativa, que luego se empaquetan como módulos dentro de conjuntos de gestión de la construcción o como soluciones especializadas puntuales (por ejemplo, seguimiento del progreso y simulación de cronogramas). El despliegue e integración suele ser realizado por una combinación del proveedor de software, socios del ecosistema de hyperscalers y GPU, e integradores especializados en construcción que conectan los resultados de la IA con los flujos de trabajo existentes en estimación, planificación, seguridad y calidad.

Aguas abajo, los contratistas generales, los oficios especializados, los propietarios y los administradores de instalaciones operacionalizan las herramientas mediante la adopción en campo, el cambio de procesos y los controles de gobernanza (permisos de datos, registros de auditoría, aprobaciones con supervisión humana). La actividad reciente del ecosistema subraya un cambio hacia la plataformización y las capas de datos conectadas: McCarthy anunció una asociación plurianual de varios millones de dólares con Palantir en junio de 2026 para implementar un conjunto de operaciones nativo de IA (Pulse) sobre Palantir AIP, mientras que Procore anunció la integración con NVIDIA Omniverse DSX Blueprint en marzo de 2026 para respaldar la construcción de fábricas de IA e infraestructura de centros de datos. La robótica y la autonomía están extendiendo la cadena hacia el hardware y las operaciones en obra, como lo ilustra la asociación de Boston Dynamics con FieldAI en marzo de 2026 para mejorar Spot en la inspección autónoma y el seguimiento del progreso; los cuellos de botella clave se sitúan cada vez más en la disponibilidad de mano de obra calificada (especialmente en capacidades MEP y eléctricas) y en la conectividad y calidad de datos en obra necesarias para mantener el rendimiento de los modelos más allá de las pruebas piloto.

Panorama Competitivo

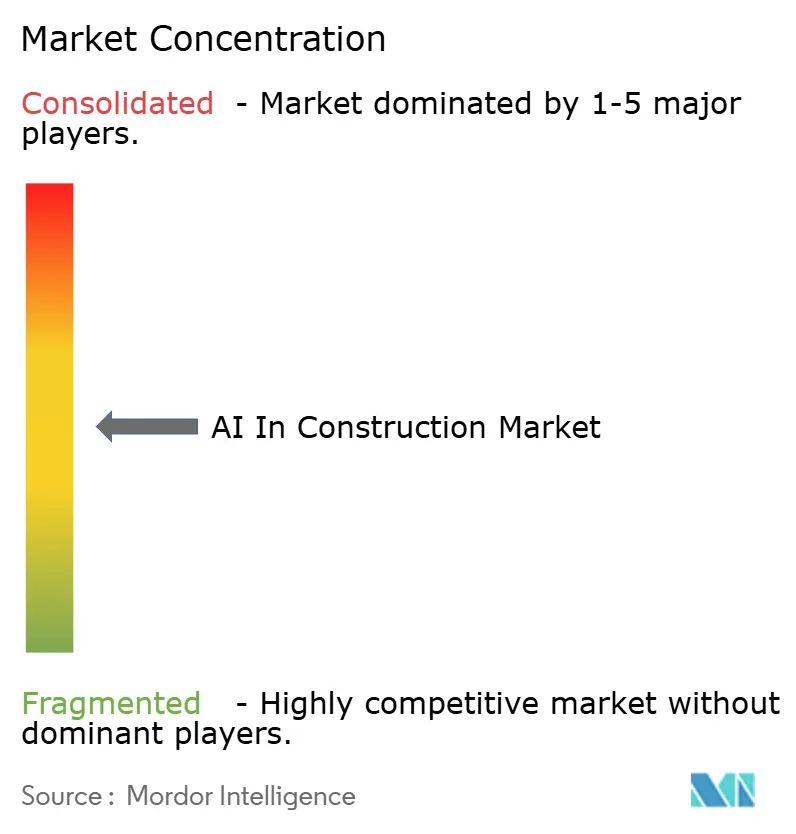

El campo sigue siendo moderadamente fragmentado, ya que los cinco principales proveedores representan aproximadamente el 35% de la facturación global, lo que permite a los nuevos participantes ágiles asegurar posiciones. Autodesk, Trimble y Oracle amplían suites integradas con complementos de IA para proteger sus bases instaladas. Los competidores nativos de IA como Buildots, Alice Technologies y Doxel se concentran en la captura de progreso de alta resolución y la simulación de cronogramas para ofrecer un retorno de la inversión distintivo.

Las alianzas con hiperescaladores aceleran la madurez de los productos. Cemex se asoció con Microsoft para lanzar el primer asistente de IA generativa adaptado a los flujos de trabajo de cemento y hormigón. Suffolk Construction unió fuerzas con Trunk Tools para crear un conjunto de herramientas de IA estandarizado desplegado en 40 obras activas. Las startups de PropTech y ConTech recaudaron USD 4,47 mil millones y USD 3,7 mil millones respectivamente durante 2024, señalando una renovada confianza de los inversores.

Los espacios en blanco de rápida evolución incluyen la orquestación de la cadena de suministro, la automatización del cumplimiento normativo y la reutilización del diseño basada en grafos de conocimiento. Los proveedores que combinan estrategias de propiedad de datos con arquitecturas de plataforma abierta están mejor posicionados para dar forma a la próxima ola de crecimiento dentro del mercado de IA en la construcción.

Líderes de la Industria de IA en la Construcción

Autodesk, Inc.

Smartvid.io, Inc.

Doxel, Inc.

Trimble Inc.

Bentley Systems, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante consiste en convertir la fricción de cumplimiento y contratación en flujos de trabajo estructurados y automatizables, particularmente para procesos con mucha documentación (contratos, presentaciones y especificaciones) y registros de evidencia de seguridad (inspecciones, EPP, eventos de proximidad). Trimble firmó un acuerdo en abril de 2026 para adquirir Document Crunch con el fin de añadir análisis de documentos impulsado por IA y gestión de riesgos a Trimble Construction One, lo que refleja la demanda de herramientas que reducen el riesgo legal y comercial mientras mantienen a los equipos dentro de los sistemas principales de entrega de proyectos. En paralelo, la gobernanza de la IA impulsada por la contratación se está convirtiendo en un criterio de compra para el trabajo del sector público y de infraestructura crítica, destacado por las acciones de la GSA en 2026 sobre requisitos de salvaguarda de IA para la contratación federal; esto crea oportunidades para proveedores e integradores que incorporan registro de auditoría, controles de datos y prácticas de sistemas de gestión de IA directamente en las plataformas de construcción y los entornos de datos comunes.

Otra oportunidad se encuentra en la intersección entre construcción y operaciones, donde los flujos de trabajo de operación y mantenimiento posteriores a la construcción se benefician de datos de activos unificados, mantenimiento predictivo y puesta en marcha continua. Autodesk anunció en mayo de 2026 un acuerdo definitivo para adquirir MaintainX (aproximadamente 3.6 mil millones de USD) con el fin de ampliar las capacidades de mantenimiento y operaciones dentro de Autodesk Operations Solutions, reforzando un cambio de mercado hacia la conexión de los datos de entrega con el rendimiento de los activos en tiempo de ejecución. La infraestructura y la construcción pesada civil también destacan como una vía de crecimiento impulsada por la consolidación, con Nemetschek completando la adquisición de HCSS en julio de 2026 para profundizar las capacidades de software para la construcción pesada, en línea con el impulso más amplio en los programas de infraestructura y las construcciones relacionadas con centros de datos que exigen un control de cronogramas más estricto, verificación del progreso y optimización de recursos en carteras de proyectos complejas.

Desarrollos recientes del sector

- Julio de 2026: Nemetschek Group completó la adquisición de HCSS para ampliar su segmento Build & Construct en software de infraestructura y construcción pesada civil. El movimiento amplía la presencia de Nemetschek en flujos de trabajo centrados en contratistas, donde los datos de estimación, ejecución en campo y operación de equipos pueden alimentar controles de productividad y riesgo impulsados por IA en grandes programas de infraestructura.

- Septiembre de 2025: Autodesk anunció la disponibilidad comercial de modelos base de IA generativa 3D para Autodesk Forma y Autodesk Fusion, y describió planes para integrar Autodesk Construction Cloud en la plataforma en la nube Forma. Esto fortaleció la pila de IA con conciencia geométrica de Autodesk y respalda una conexión más estrecha entre las decisiones de diseño en etapas tempranas y la coordinación y los controles de construcción posteriores.

- Noviembre de 2024: Trimble amplió el diseño asistido por IA y los controles de proyecto dentro de su ecosistema al presentar SketchUp Diffusion, mejoras de automatización de ProjectSight y detección de símbolos LiveCount en su conferencia Dimensions. Estos lanzamientos avanzaron el diseño asistido por IA y los controles de proyecto dentro del ecosistema de Trimble, reforzando la tendencia hacia la incorporación de funciones de IA dentro de los flujos de trabajo de construcción establecidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el uso de herramientas de inteligencia artificial en los flujos de trabajo de construcción para planificar, supervisar y ejecutar proyectos de manera más eficiente, incluyendo software, servicios relacionados y sistemas habilitados por IA utilizados en las obras y en las oficinas administrativas.

Exclusiones del alcance: excluimos el gasto en hardware de TI de propósito general y conectividad que no se adquiere principalmente para ejecutar o entregar casos de uso de IA en la construcción.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Aplicación

- Planificación y Diseño

- Gestión de Seguridad y Riesgos

- Equipos Autónomos y Semiautónomos

- Monitoreo de Calidad y Progreso

- Mantenimiento Predictivo

- Otros

- Por Implementación

- Nube

- En las instalaciones

- Híbrido

- Por Fase del Ciclo de Vida del Proyecto

- Preconstrucción

- Construcción

- Posconstrucción / Operación y Mantenimiento

- Por Usuario Final

- Contratistas Generales

- Subcontratistas Especializados

- Arquitectos e Ingenieros

- Propietarios de Proyectos / Promotores

- Gestores de Instalaciones

- Otros Usuarios Finales

- Por Tipo de Proyecto

- Residencial

- Comercial

- Industrial

- Infraestructura (Transporte, Servicios Públicos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre la actividad de construcción y la adopción digital, para luego relacionarla con los casos de uso específicos de IA que aparecen en las implementaciones de construcción. Nos basamos principalmente en fuentes públicas como las series de gasto en construcción del Censo de EE. UU., los indicadores de productividad y empleo de la Bureau of Labor Statistics, la producción de construcción de Eurostat, los conjuntos de datos macroeconómicos y de infraestructura del Banco Mundial y la OCDE, y las normas u orientaciones publicadas por organismos como NIST e ISO.

Después de eso, revisamos informes de empresas, presentaciones de resultados, prensa acreditada y sitios web de asociaciones para mapear los casos de uso típicos y los patrones de compra entre contratistas, propietarios y equipos EPC. Cuando es necesario, también utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, análisis de noticias y finanzas, y bases de datos de patentes, de modo que los insumos del modelo se mantengan consistentes entre países y a lo largo del tiempo. Las fuentes aquí mencionadas son ilustrativas, y también utilizamos otras referencias públicas y de pago para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

Para convertir la base de hechos en un dimensionamiento práctico, realizamos entrevistas con expertos y encuestas estructuradas con compradores de tecnología de construcción, líderes de proyectos, integradores de sistemas y especialistas en soluciones en las principales regiones. Las discusiones ayudan a confirmar los niveles de adopción por flujo de trabajo, los enfoques de precios típicos (suscripción, uso y acuerdos con alto componente de servicio) y el desfase temporal entre los proyectos piloto y las implementaciones a escala, lo cual se utiliza posteriormente para refinar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | CXO: 12% | APAC: 47% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que la producción de construcción y la actividad de proyectos se traducen en un conjunto de demanda direccionable mediante supuestos de adopción e intensidad de gasto en IA por flujo de trabajo. Para mantenerlo fundamentado, verificamos los totales con aproximaciones selectivas de abajo hacia arriba, incluyendo divulgaciones de ingresos de proveedores muestreados, verificaciones de canal con socios de implementación, y una construcción de ASP x clientes activos para algunos casos de uso de alta visibilidad.

Los insumos que comúnmente afectan el modelo incluyen el gasto en construcción por región, la disponibilidad de mano de obra y la presión salarial (que influye en el apetito por la automatización), la proporción de proyectos que utilizan BIM y colaboración digital, la penetración de los sistemas de monitoreo en obra y seguridad, y el ritmo de los proyectos de infraestructura y energía que suelen comprar más analítica. Para la previsión, utilizamos análisis de escenarios respaldado por opiniones de expertos sobre la rapidez con la que los pilotos se convierten en implementaciones empresariales, y luego aplicamos un suavizado de tendencias para evitar picos puntuales derivados de grandes proyectos. Cuando faltan señales de abajo hacia arriba para geografías más pequeñas, llenamos los vacíos utilizando tasas de adopción sustitutas de mercados de construcción similares, y luego verificamos la razonabilidad del gasto implícito por proyecto.

Validación de datos y ciclo de actualización

Los resultados se validan comparando el modelo con señales independientes, como la dirección del gasto en software en construcción, la solidez de la cartera de proyectos y las tendencias de contratación para roles de datos y digitales en empresas de AEC. Si una región muestra un salto inusual, revisamos los supuestos paso a paso y volvemos a contactar a los encuestados para confirmar si el cambio es real o está relacionado con el momento temporal.

Antes de la aprobación final, el trabajo pasa por múltiples rondas de revisión de analistas que verifican la consistencia de las unidades, el momento de la conversión de divisas y si los impulsores de la previsión siguen alineados con lo descrito por los compradores. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos, una fuerte desaceleración de la construcción o un cambio brusco en los patrones de implementación. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de inteligencia artificial en la construcción de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la IA en la construcción pueden variar considerablemente, incluso cuando el tema suena idéntico, porque las firmas aplican reglas de conteo y años base diferentes. La dispersión suele estar impulsada por lo que se incluye como valor de IA, cómo se tratan los servicios, y si la estimación refleja la adopción actual o un ritmo de crecimiento a corto plazo más agresivo.

Los principales factores de brecha en este mercado a menudo provienen de mezclar categorías adyacentes como el software de construcción más amplio, las plataformas de IoT o el hardware de robótica en el total, y de aplicar tasas de crecimiento elevadas sin verificar los tiempos de implementación en proyectos reales. Cuando las conversiones de divisas provienen de meses diferentes, y cuando los precios de suscripción se proyectan sin verificaciones de la realidad contractual, los totales pueden desviarse, lo cual se refleja en el rango de la tabla, explicado en gran medida por decisiones de alcance y supuestos, junto con una regla de inclusión más estricta aplicada en la línea base de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,94 mil millones de USD (2026) | |

| Editorial de la Industria A | 4,86 mil millones de USD (2025) | Utiliza un año base más bajo y una captura de ingresos más estrecha que parece enfatizar las soluciones de software, con un tratamiento menos explícito de las implementaciones con alto componente de servicio y los sistemas habilitados por IA vinculados a los flujos de trabajo de construcción. |

| Editorial Global B | 3,02 mil millones de USD (2026) | Contabiliza los ingresos con un enfoque más cercano a la puerta de fábrica y puede subestimar el gasto del usuario final cuando el despliegue, la integración y los servicios continuos de IA se agrupan a través de socios o se capturan fuera de la categoría principal. |

En conjunto, la comparación muestra que la alineación del alcance importa más que el cálculo en sí, especialmente en lo que se considera gasto específico en IA dentro de los programas de construcción. Al vincular los supuestos a señales observables de actividad de construcción y luego verificarlos con la retroalimentación de las entrevistas sobre el momento de adopción y los precios, llegamos a una cifra práctica que puede rastrearse hasta impulsores claros y repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en la construcción?

El mercado se sitúa en USD 12,94 mil millones en 2026 y se proyecta que alcance USD 27,92 mil millones para 2031 a una CAGR del 16,62%.

¿Qué región está creciendo más rápido?

APAC lidera el crecimiento con una CAGR del 32,26% hasta 2031, impulsado por un gasto récord en infraestructura y políticas de apoyo a la transformación digital.

¿Qué segmento de aplicación se expandirá más rápidamente?

Se prevé que la Gestión de Seguridad y Riesgos crezca a una CAGR del 38,02% a medida que los reguladores refuerzan la aplicación de la seguridad en los sitios de trabajo.

¿Por qué las implementaciones híbridas están ganando terreno?

Los modelos híbridos equilibran la escalabilidad de la nube con la seguridad de los datos en las instalaciones, lo que los hace ideales para sitios con conectividad intermitente o mandatos estrictos de soberanía de datos.

¿Qué frena la adopción a corto plazo entre los contratistas más pequeños?

La alta inversión inicial y el acceso limitado a talento con conocimientos de IA dificultan que muchas pymes obtengan un retorno rápido de las iniciativas de IA.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado está moderadamente concentrado; los cinco principales proveedores controlan aproximadamente un tercio de los ingresos, dejando amplia oportunidad para que las startups especializadas ganen participación.

Última actualización de la página el: