Tamaño y Participación del Mercado de IA en Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Ciencias de la Vida por Mordor Intelligence

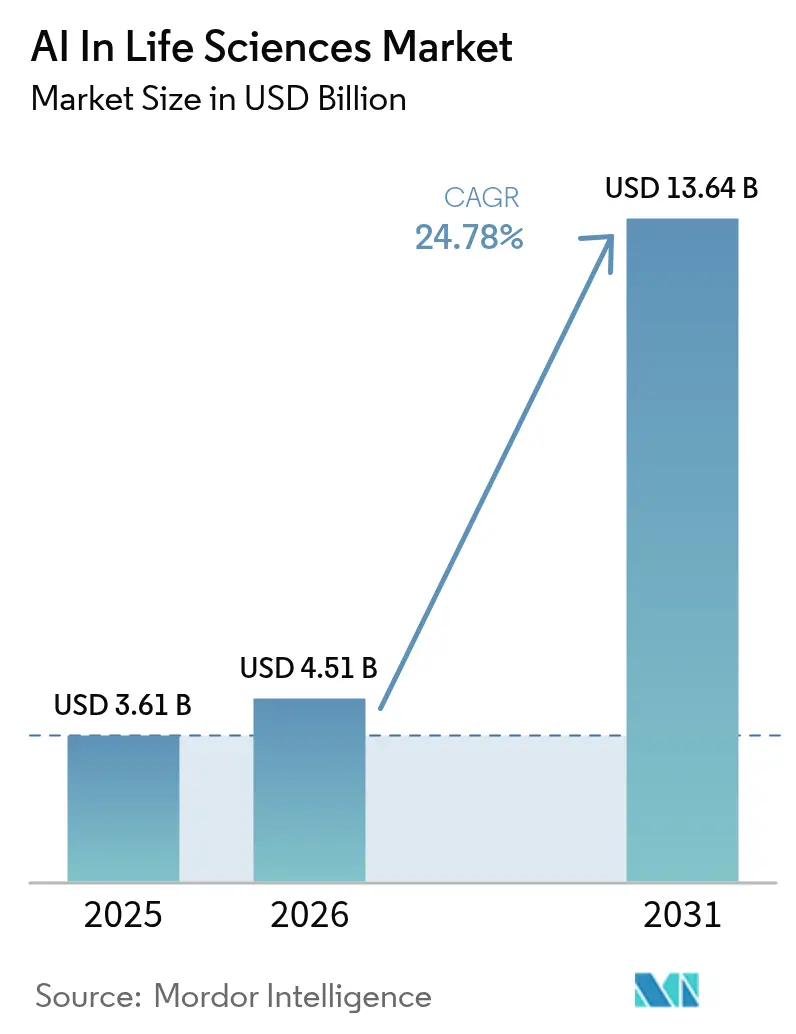

El tamaño del mercado de IA en ciencias de la vida fue valorado en USD 3,61 mil millones en 2025 y se estima que crecerá desde USD 4,51 mil millones en 2026 hasta alcanzar USD 13,64 mil millones en 2031, a una CAGR del 24,78% durante el período de pronóstico (2026-2031). La adopción se está acelerando porque los reguladores ahora consideran los biomarcadores derivados de IA como evidencia legítima, y porque las redes de datos federadas están poniendo a disposición para el entrenamiento de modelos conjuntos de datos clínicos que antes estaban aislados. Una reducción del 70% en el costo de cómputo por molécula lograda a través de alianzas entre hiperescaladores y empresas farmacéuticas está ampliando el acceso a la simulación a gran escala, mientras que las entradas de capital de riesgo en plataformas de diseño generativo de proteínas se han triplicado desde 2024. Al mismo tiempo, solo el 6% de los datos biofarmacéuticos cumplen con los estándares FAIR, lo que pone de relieve una oportunidad paralela para las soluciones de calidad de datos. A nivel regional, América del Norte mantiene ventajas de escala en talento e infraestructura, pero los programas gubernamentales asiáticos se están traduciendo en las perspectivas de crecimiento más rápidas.

Conclusiones Clave del Informe

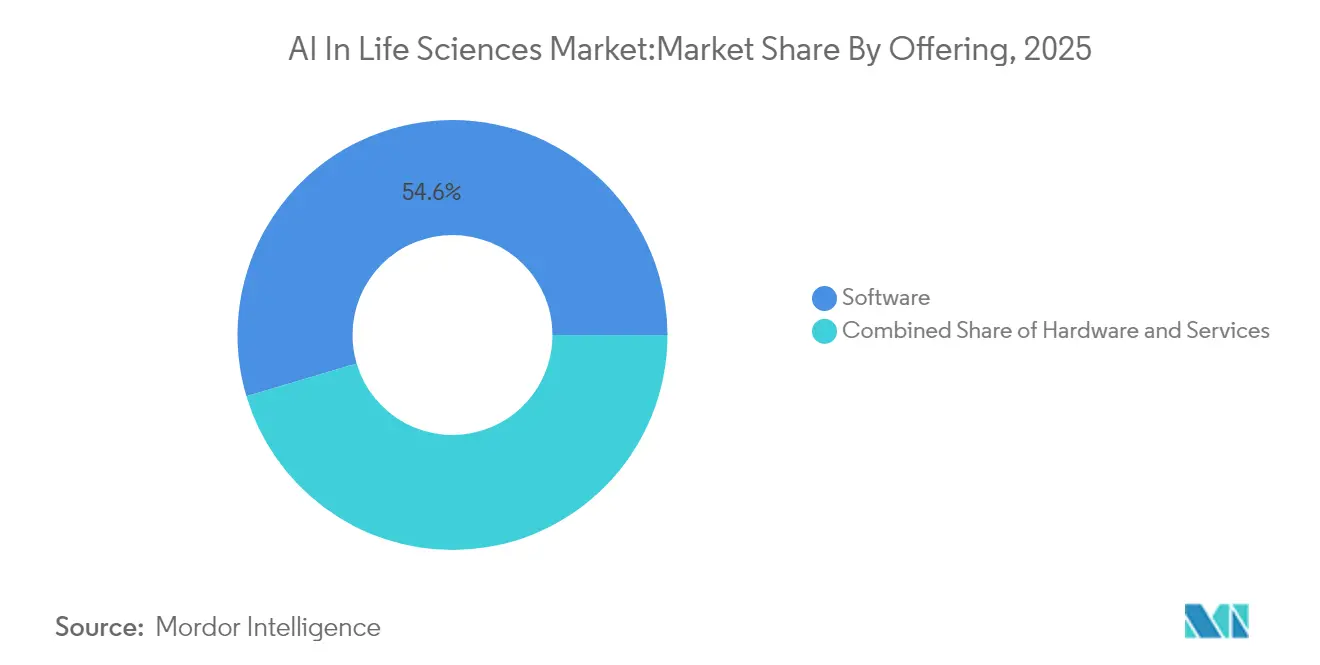

- Por oferta, el software lideró con el 54,60% de la participación del mercado de IA en ciencias de la vida en 2025, mientras que se proyecta que los servicios registren una CAGR del 22,15% hasta 2031.

- Por modelo de implementación, las plataformas en la nube representaron el 50,55% de la base de ingresos de 2025; las soluciones locales están proyectadas para una CAGR del 16,3% durante 2026-2031.

- Por tipo de análisis, los sistemas predictivos mantuvieron el liderazgo en 2025, aunque los modelos generativos están preparados para el mayor repunte con una CAGR del 26,1% hasta 2031.

- Por aplicación, el descubrimiento de fármacos capturó el 25,60% de la participación de ingresos en 2025, mientras que la optimización de ensayos clínicos está creciendo a una CAGR del 20,3% durante la ventana de pronóstico.

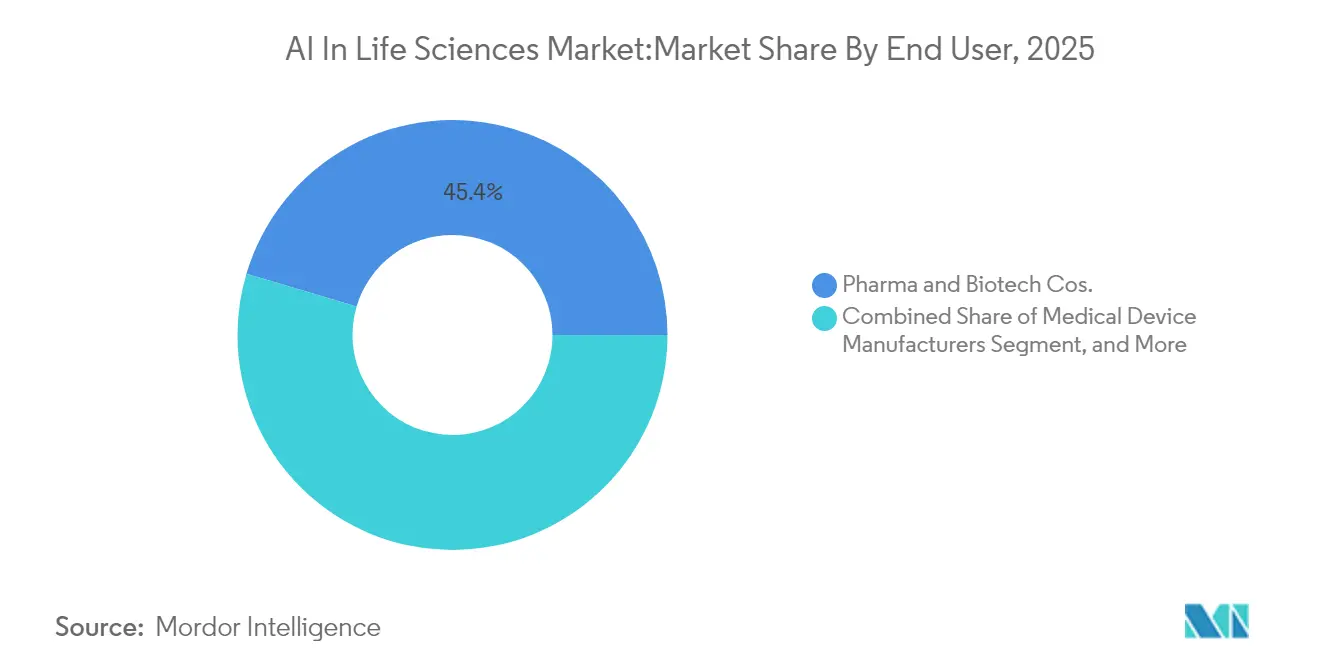

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron el 45,40% de la demanda de 2025; las ORC representan la vía de expansión más rápida con una CAGR del 17,2% hasta 2031.

- Por geografía, América del Norte comandó el 48,60% de la participación de ingresos en 2025; Asia está preparada para la CAGR regional más alta del 21,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en Ciencias de la Vida

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aprobaciones de biomarcadores de IA habilitadas por RTOR de la FDA | 5.20% | América del Norte; extensión a Europa | Mediano plazo (2-4 años) |

| Entrenamiento de modelos de IA federados del Espacio Europeo de Datos de Salud | 4.80% | Europa; multinacionales globales | Largo plazo (≥ 4 años) |

| Programas piloto de Bio-IA de China | 3.70% | Asia, principalmente China | Mediano plazo (2-4 años) |

| Asociaciones con hiperescaladores que reducen el costo de cómputo | 4.10% | Global; enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge del capital de riesgo en diseño generativo de proteínas | 3.30% | América del Norte y Europa; Asia emergente | Mediano plazo (2-4 años) |

| Mandatos de ensayos descentralizados | 2.90% | Primeros adoptantes globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de Biomarcadores de IA Habilitadas por RTOR de la FDA

La Revisión Oncológica en Tiempo Real de la FDA de los EE. UU. ha acortado los ciclos de revisión para biomarcadores habilitados por IA hasta en un 40%, permitiendo que los programas oncológicos lleguen al mercado mucho antes que bajo las vías tradicionales. El precedente exitoso en oncología se amplió a indicaciones neurodegenerativas y de enfermedades raras en 2024, lo que señala la confianza del regulador en los criterios de valoración generados por IA. Cada nueva aprobación crea valor en cadena porque el biomarcador validado puede reutilizarse en diferentes líneas de desarrollo, acelerando la productividad general de la cartera. Con la FDA estableciendo el referente global, otras agencias ya están evaluando vías expeditas similares, globalizando efectivamente la oportunidad.[1]Centro de Evaluación e Investigación de Medicamentos, Administración de Alimentos y Medicamentos de los EE. UU., "Programa Piloto de Revisión Oncológica en Tiempo Real," fda.gov.

El Espacio Europeo de Datos de Salud Desbloquea el Entrenamiento Federado de Modelos de IA

A partir de enero de 2025, el Espacio Europeo de Datos de Salud (EEDS) está otorgando a los desarrolladores de ciencias de la vida acceso basado en API a conjuntos de datos clínicos, genómicos y de imágenes armonizados en 27 estados miembros. De manera crucial, las reglas de aprendizaje federado permiten el entrenamiento de modelos sin transferencia física de datos, preservando la privacidad pero eliminando una barrera histórica de fragmentación. Las previsiones apuntan a 11 mil millones de EUR en ahorros de eficiencia a diez años mediante la reducción de duplicaciones y una generación de evidencia más rápida. Los primeros adoptantes están rediseñando sus líneas de trabajo para que los algoritmos puedan aprender in situ y actualizarse de forma centralizada, un enfoque que convierte la estricta postura de privacidad de Europa en un diferenciador competitivo para los proveedores que cumplen con la normativa.[2]Comisión Europea, "Ficha Informativa del Espacio Europeo de Datos de Salud," ec.europa.eu

El 17.º Plan Quinquenal de Bio-IA de China Impulsa más de 200 Programas Piloto

El último plan nacional de China destina la convergencia de IA y biotecnología como pilar estratégico. Más de 200 proyectos piloto abarcan genómica, patología digital y química automatizada, respaldados por subvenciones y adquisiciones preferenciales. La competencia provincial por la financiación está produciendo densos clústeres regionales que combinan la fabricación local con la investigación académica, reduciendo la dependencia de las pilas de software importadas. El plan de política apunta a un incremento de USD 25 mil millones en la economía doméstica de tecnología sanitaria y posiciona a los proveedores chinos para exportar soluciones de IA llave en mano una vez que se demuestre la equivalencia regulatoria con las normas globales.[3]Oficina de Información del Consejo de Estado de la República Popular China, "14.º y 15.º Planes Quinquenales para la Bioeconomía," gov.cn

Asociaciones con Hiperescaladores que Reducen el Costo de Cómputo por Molécula en un 70%

Las iniciativas de ingeniería conjunta entre hiperescaladores y desarrolladores de fármacos están optimizando las configuraciones de hardware para simulaciones moleculares, reduciendo el gasto de cómputo por molécula en aproximadamente un 70% desde 2024. Un ejemplo destacado es la colaboración de NVIDIA con Recursion Pharmaceuticals, que combina clústeres de GPU personalizados con algoritmos de descubrimiento de fármacos basados en grafos. La eficiencia de costos significa que las bibliotecas de miles de millones de compuestos sintéticamente accesibles pueden cribarse en días en lugar de meses, mejorando las probabilidades de tasa de aciertos y reduciendo los plazos en etapas tempranas. Las empresas que aseguran acceso preferencial a dicha infraestructura están ganando un flujo de acuerdos desproporcionado, ya que los competidores más pequeños luchan con precios al contado inflados para las escasas GPU.[4]NVIDIA Corporation, "Recursion y NVIDIA Amplían la Colaboración de Cómputo," nvidia.com

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Ley de IA de la UE extiende los plazos del marcado CE | −3.1% | Europa; empresas que comercializan en la UE | Mediano plazo (2-4 años) |

| Baja conformidad con los datos FAIR en biofarmacéutica | −2.8% | Global, especialmente en mercados maduros | Corto plazo (≤ 2 años) |

| Escasez de GPU que eleva el costo de inferencia | −2.4% | Global; agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ambigüedad de propiedad intelectual sobre moléculas generadas por IA | −1.9% | Asia (Japón y Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Ley de IA de la UE Retrasa los Plazos del Marcado CE para los Sistemas de IA Clínica

Al clasificar la mayoría de los algoritmos clínicos como de "alto riesgo", la Ley de IA de la UE, en vigor desde agosto de 2024, añade auditorías de evaluación de conformidad adicionales al proceso del marcado CE. Los innovadores más pequeños, a menudo respaldados por capital de riesgo, son los más afectados porque carecen de equipos regulatorios internos, lo que genera retrasos en el lanzamiento estimados en 6 a 12 meses para herramientas de imágenes y soporte a la decisión. Aunque los grandes fabricantes pueden absorber el costo, el cuello de botella está reduciendo temporalmente el flujo de dispositivos de IA europeos, lo que a su vez ralentiza la generación de datos posteriores necesarios para el refinamiento de algoritmos.

Solo el 6% de los Datos Biofarmacéuticos Cumplen con los Principios FAIR

Las encuestas de la industria indican que solo el 6% de los datos actuales de I+D satisfacen los principios FAIR, lo que limita la capacidad de los modelos de aprendizaje automático para generalizar entre cohortes. Los metadatos deficientes, el almacenamiento en silos y las ontologías inconsistentes inflan la fase de preparación de datos que precede al entrenamiento del modelo. Las organizaciones que invirtieron temprano en grafos de conocimiento y oficinas de gobernanza de datos muestran una precisión del modelo materialmente mayor, lo que subraya el argumento económico para las mejoras de calidad. Los proveedores que ofrecen canales de curación automatizada y alineación de ontologías están en posición de beneficiarse a medida que los presupuestos farmacéuticos se reequilibran hacia los activos de datos fundamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Domina, los Servicios se Aceleran

El componente de software generó el 54,60% de la base de ingresos de 2025, estableciendo las bibliotecas de código y los conjuntos de algoritmos como el principal impulsor de valor dentro del mercado de IA en ciencias de la vida. Las plataformas líderes analizan datos ómicos, sugieren moléculas candidatas y predicen la viabilidad de la inscripción en ensayos, integrándose directamente en las líneas de trabajo farmacéuticas. Los proveedores se diferencian cada vez más a través de módulos de explicabilidad que documentan el linaje del modelo para los auditores. Los servicios, aunque representan una porción menor, se están expandiendo a una CAGR del 22,15% durante 2026-2031 a medida que los clientes buscan especialistas en integración que puedan alinear los resultados de IA con los flujos de trabajo regulados. Los contratos de servicios gestionados que agrupan licencias de software con protocolos de validación y monitoreo del rendimiento poscomercialización están ganando terreno porque transfieren la carga de cumplimiento de los patrocinadores a los proveedores. El hardware, aunque modesto en participación de ingresos, es estratégicamente importante. Las tarjetas aceleradoras especializadas diseñadas para solucionadores de ecuaciones diferenciales estocásticas y acoplamiento de alto rendimiento abordan las actuales limitaciones de suministro de GPU. Las empresas están adoptando estrategias de infraestructura mixta —clústeres locales para datos sensibles y capacidad de expansión a la nube para grandes trabajos de cribado— para protegerse contra la volatilidad del suministro y hacer cumplir las reglas de residencia de datos. Se prevé que el tamaño del mercado de IA en ciencias de la vida correspondiente a los segmentos de hardware crezca a una tasa de mediados de la adolescencia a medida que nuevos participantes en semiconductores lancen arquitecturas específicas del dominio.

Por Modelo de Implementación: Las Plataformas en la Nube Habilitan la Colaboración

Las implementaciones en la nube capturaron el 50,55% del gasto en 2025, lo que refleja el reconocimiento del sector de que la computación elástica y la colaboración distribuida superan las preocupaciones iniciales de seguridad. Los hiperescaladores ahora ofrecen entornos conformes con datos de salud con registros de auditoría preconfigurados, reduciendo los ciclos de validación para 21 CFR Parte 11 y el RGPD. El uso compartido en entornos aislados multiinquilino permite a los consorcios académicos y a las empresas de biotecnología compartir cohortes desidentificadas, acelerando la innovación externa. Sin embargo, las arquitecturas híbridas se están convirtiendo en el estándar. Las organizaciones conservan los archivos genómicos ultrasensibles de forma local, pero ejecutan cargas de trabajo analíticas federadas en la nube, mejorando las tasas de utilización sin sacrificar la soberanía. Se proyecta que las soluciones locales, impulsadas por las regulaciones de nube soberana y los casos de uso críticos en cuanto a latencia, entreguen una CAGR del 16,3% durante el período. Los silos de datos persistentes siguen siendo una barrera: el 81% de las empresas encuestadas citan dificultades para conciliar datos de historiales clínicos electrónicos, imágenes y ómicos dentro de un único entorno. En consecuencia, los proveedores de plataformas están empaquetando utilidades integradas de extracción, transformación y carga, y mapeadores de ontologías. Esta dinámica respalda flujos de ingresos liderados por servicios que complementan las tarifas de suscripción de las licencias de software, anclando las tasas de renovación a largo plazo dentro del mercado de IA en ciencias de la vida.

Por Tipo de Análisis: La IA Generativa Remodela el Descubrimiento

El análisis predictivo mantuvo el liderazgo en la línea principal en 2025, respaldado por modelos estadísticos y de aprendizaje automático que pronostican toxicidad, respuesta del paciente y dinámicas de inscripción en ensayos. Se atribuye a estas capacidades el aumento de las probabilidades de éxito en la Fase II hasta en 15 puntos porcentuales. Las capas descriptivas y prescriptivas continúan ayudando a la visualización de datos y las decisiones operativas, particularmente dentro de los bucles de control de calidad de fabricación. Sin embargo, el segmento generativo está escalando más rápido, con algunos proveedores registrando una CAGR del 26,1% hasta 2031. Los modelos de difusión profunda y las arquitecturas de transformadores pueden proponer bibliotecas de moléculas pequeñas viables guiadas por funciones de aptitud multiobjetivo. Cuando se vinculan a robots de síntesis automatizada, los ciclos de descubrimiento se comprimen de trimestres a semanas, desplazando el cuello de botella de la generación de ideas a la validación biológica. Se proyecta que el tamaño del mercado de IA en ciencias de la vida que fluye a través de casos de uso generativos represente una participación creciente del gasto total en software.

Por Aplicación: La Optimización de Ensayos Clínicos Gana Impulso

Las aplicaciones de descubrimiento de fármacos representaron el 25,60% del conjunto de ingresos de 2025, impulsadas por la identificación de dianas habilitada por IA en conjuntos de datos multiómicos. La integración de redes neuronales de grafos con reglas quimioinformáticas ha ampliado la exploración de dianas "no drogables". La participación del mercado de IA en ciencias de la vida para la optimización de ensayos clínicos está preparada para crecer a medida que el segmento avanza a una CAGR del 20,3% durante 2026-2031. Los algoritmos que extraen datos del mundo real para refinar los criterios de inclusión están reduciendo las tasas de fracaso en el cribado, mientras que los dispositivos portátiles de monitoreo remoto alimentan biomarcadores continuos que mejoran la detección de señales de seguridad. Los patrocinadores farmacéuticos reportan posibles ahorros de costos del 70% cuando los diseños de ensayos adaptativos reducen aún más las enmiendas al protocolo. Los diagnósticos basados en imágenes, la optimización de bioprocesos y el soporte a la decisión en medicina personalizada siguen siendo nichos considerables, cada uno beneficiándose a medida que los modelos fundamentales se vuelven cada vez más multimodales.

Por Usuario Final: La Industria Farmacéutica Lidera, las ORC se Aceleran

Las empresas farmacéuticas y de biotecnología representaron el 45,40% del gasto en 2025 al integrar la IA en operaciones de I+D, regulatorias, de fabricación y comerciales. Las estrategias duales son comunes: centros de excelencia internos para conjuntos de datos propietarios combinados con licencias externas para algoritmos de vanguardia. Las ORC forman el grupo de clientes de más rápida expansión con una CAGR del 17,2% hasta 2031, porque los patrocinadores externalizan tareas intensivas en análisis a socios que ya poseen grandes repositorios de datos de múltiples patrocinadores. Se proyecta que el tamaño del mercado de IA en ciencias de la vida vinculado a los contratos de ORC crezca a medida que los organismos reguladores fomenten la estandarización de datos que multiplica los conocimientos entre estudios. Los fabricantes de dispositivos médicos, los institutos académicos y los pagadores constituyen el resto de la demanda, impulsando colectivamente la interoperabilidad del ecosistema.

Por Tecnología: Los Modelos Fundamentales Transforman las Capacidades

Los marcos de aprendizaje automático —potenciación de gradiente, bosques aleatorios y redes profundas clásicas— proporcionan las herramientas de referencia para el reconocimiento de patrones en conjuntos de datos estructurados. El procesamiento del lenguaje natural ahora digiere narrativas clínicas, informes de eventos adversos y orientaciones regulatorias a escala. La visión por computadora apoya el cribado de alto contenido y la histopatología, añadiendo contexto espacial a las predicciones moleculares. Los avances en el aprendizaje profundo han catalizado modelos fundamentales preentrenados en cientos de millones de secuencias de proteínas o grafos moleculares, ofreciendo capacidades de disparo cero para nuevas dianas. El aprendizaje por transferencia permite un ajuste fino rápido, reduciendo drásticamente los requisitos de datos para enfermedades de nicho. Las arquitecturas generativas constituyen el subconjunto tecnológico de crecimiento más rápido: los canales de difusión y autocodificadores variacionales que integran reglas químicas y restricciones de sintetizabilidad ahora pueden generar compuestos listos para el laboratorio in silico. Combinados con bucles de aprendizaje activo, cada ensayo experimental devuelve información que el modelo retroalimenta en sí mismo, reforzando un ciclo de descubrimiento virtuoso.

Análisis Geográfico

América del Norte comandó el 48,60% de los ingresos globales de 2025, anclada por una sólida base de capital de riesgo, códigos de reembolso favorables para diagnósticos digitales y una participación temprana del regulador. El tamaño del mercado de IA en ciencias de la vida solo en los EE. UU. se ve impulsado por el programa RTOR de la FDA, que valida biomarcadores habilitados por IA que se vuelven reutilizables en múltiples programas de desarrollo. Los intercambios de información de salud entre estados permiten conjuntos de entrenamiento más ricos, aunque las reglas de privacidad interestatales aún complican la portabilidad de datos. La adopción de servicios en la nube supera a otras regiones porque los planos alineados con la HIPAA acortan las auditorías de cumplimiento, permitiendo a las empresas de biotecnología de nivel medio aprovechar la computación a hiperescala sin construir clústeres internos. Europa sigue siendo la segunda región más grande, preparada para acelerarse una vez que las redes federadas del EEDS escalen. Los consorcios industriales que vinculan centros médicos académicos con patrocinadores farmacéuticos están pilotando el entrenamiento transfronterizo que preserva la privacidad, lo que probablemente aumentará la participación del mercado de IA en ciencias de la vida capturada por los proveedores europeos a medida que aprovechan la familiaridad regulatoria en su mercado local. Contrarrestando este impulso, la clasificación de alto riesgo de la Ley de IA introduce capas de documentación adicionales que pueden alargar los ciclos de producto. Las empresas están respondiendo integrando puntos de control regulatorios en sprints ágiles, una práctica que, aunque alarga las iteraciones tempranas, reduce los costos de remediación en etapas tardías. Asia muestra la trayectoria de crecimiento más alta con una CAGR del 21,3% entre 2026-2031. China aprovecha la política industrial coordinada para financiar megaproyectos de descubrimiento de fármacos habilitados por IA; los parques de biotecnología provinciales ofrecen exenciones fiscales y acceso a supercomputación a nivel nacional. Japón y Corea del Sur se especializan en robótica y automatización, aunque la persistente ambigüedad de propiedad intelectual para las moléculas generadas por IA crea una prima de riesgo de licencias. El ecosistema de investigación por contrato de India aprovecha los extensos registros médicos en inglés, posicionando al país como un centro de externalización para el entrenamiento y la validación de algoritmos. Las reglas nacionales divergentes dictan una estrategia de comercialización país por país, pero la oportunidad agregada es convincente, con regiones de nube localizadas e iniciativas de IA soberana que desbloquean nuevos conjuntos de datos previamente inaccesibles para los actores globales. América del Sur y Oriente Medio y África son más pequeños hoy, pero constituyen importantes segmentos de frontera. Los programas nacionales de genómica de Brasil y el proyecto del genoma de Arabia Saudita están generando conjuntos de datos específicos de la población que atraen a los desarrolladores de IA que buscan diversidad en los insumos de entrenamiento. Los gobiernos están asignando subvenciones a la innovación para atraer asociaciones multinacionales, una tendencia que podría elevar la participación de mercado combinada de las regiones durante la próxima década a medida que maduren la infraestructura y las habilidades.

Panorama Competitivo

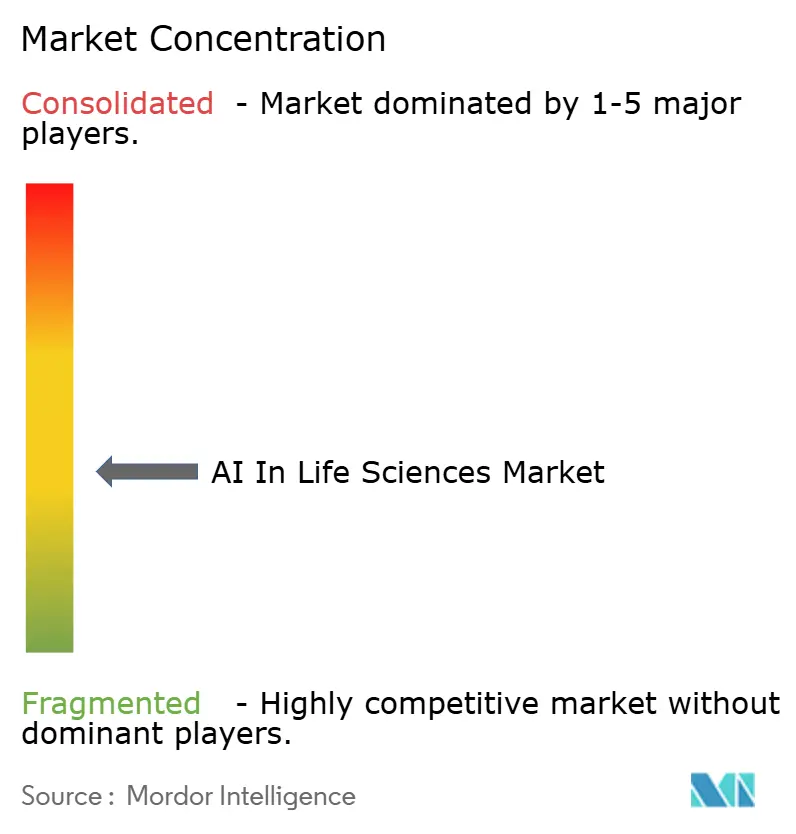

El mercado está moderadamente consolidado. IBM, IQVIA y Oracle ofrecen plataformas de pila completa que integran la armonización de datos, el entrenamiento de modelos, la validación y la vigilancia poscomercialización. En lugar de perseguir todas las innovaciones internamente, forman empresas conjuntas y adquieren proveedores de nicho, creando efectos de red a través de ofertas agrupadas. Las cinco principales empresas controlan colectivamente alrededor del 45% de los ingresos globales, dejando espacio para competidores especializados.

La diferenciación por enfoque es el sello distintivo de los contendientes emergentes. Atomwise e Insilico Medicine despliegan sistemas de bucle cerrado que acoplan la química generativa con la verificación automatizada en laboratorio húmedo, comprimiendo los plazos en etapas tempranas de años a meses. Owkin es pionera en el aprendizaje federado, permitiendo que los datos hospitalarios permanezcan de forma local mientras los parámetros del modelo viajan, un requisito crítico bajo el RGPD de Europa y regímenes similares. Los créditos de nube de hiperescaladores, las participaciones accionarias y los acuerdos de comercialización conjunta son ahora centrales para el posicionamiento en el mercado porque ofrecen a las empresas emergentes cómputo subsidiado que puede convertirse en resultados rápidos de prueba de concepto.

Las alianzas estratégicas también dominan la comercialización. Los patrocinadores farmacéuticos firman acuerdos de múltiples objetivos y múltiples años que combinan efectivo inicial con hitos por etapas, alineando los incentivos a lo largo del descubrimiento y el desarrollo. Los megaacuerdos recientes confirman que los socios de IA que suministran candidatos validados pueden capturar una economía comparable a los acuerdos de licencia de biotecnología tradicionales. La intensidad competitiva está, por tanto, desplazándose del rendimiento puramente algorítmico para abarcar conjuntos de datos de entrenamiento propietarios, acceso a cómputo y fluidez regulatoria.

Líderes de la Industria de IA en Ciencias de la Vida

IBM Corporation

NuMedii Inc.

Atomwise Inc

AiCure LLC

Nuance Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Incyte y Genesis Therapeutics celebraron una colaboración con un pago inicial de USD 30 millones (USD 295 millones por objetivo en hitos) para desplegar la plataforma GEMS para el descubrimiento de moléculas pequeñas.

- Abril de 2025: AstraZeneca y Daiichi Sankyo obtuvieron la Revisión Prioritaria de la FDA para Enhertu, la primera terapia agnóstica al tumor HER2 guiada por biomarcadores identificados por IA.

- Marzo de 2025: Insilico Medicine lanzó PandaOmics Box, que permite el descubrimiento de dianas de IA de forma local para clientes farmacéuticos con datos sensibles.

- Febrero de 2025: Eli Lilly se asoció con OpenAI para acelerar el descubrimiento antimicrobiano utilizando modelos de lenguaje de gran escala.

Alcance del Informe Global del Mercado de IA en Ciencias de la Vida

La inteligencia artificial (IA) en la industria de las ciencias de la vida se utiliza para diversas aplicaciones, como el descubrimiento de fármacos, la biotecnología, el diagnóstico médico, los ensayos clínicos, la medicina de precisión y personalizada, y el monitoreo de pacientes. El estudio también categoriza el impacto de estas aplicaciones en diversas regiones. La IA es una tecnología altamente basada en datos. En el sector de las ciencias de la vida, se emplea comúnmente para establecer relaciones significativas a partir de datos débilmente acoplados. Con la introducción de la tercera ola de IA, se anticipa que las soluciones avanzadas de IA pueden aprender y evolucionar a medida que encuentran nuevas aplicaciones. El estudio también evalúa el impacto de la COVID-19 en la industria.

El Mercado de Inteligencia Artificial en Ciencias de la Vida está segmentado por Aplicación (Descubrimiento de Fármacos, Diagnóstico Médico, Biotecnología, Ensayos Clínicos, Medicina de Precisión y Personalizada, Monitoreo de Pacientes) y Geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Hardware |

| Nube / Bajo Demanda |

| Local |

| Descriptivo |

| Predictivo |

| Prescriptivo |

| IA Generativa |

| Descubrimiento de Fármacos |

| Diagnóstico Médico e Imágenes |

| Optimización de Ensayos Clínicos |

| Biotecnología y Bioprocesamiento |

| Medicina de Precisión y Personalizada |

| Monitoreo de Pacientes y Evidencia del Mundo Real |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (ORC) |

| Fabricantes de Dispositivos Médicos |

| Institutos Académicos y de Investigación |

| Proveedores y Pagadores de Atención Médica |

| Aprendizaje Automático |

| Procesamiento del Lenguaje Natural |

| Visión por Computadora |

| Aprendizaje Profundo y Redes Neuronales |

| Modelos de IA Generativa |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Oferta | Software | |

| Servicios | ||

| Hardware | ||

| Por Modelo de Implementación | Nube / Bajo Demanda | |

| Local | ||

| Por Tipo de Análisis | Descriptivo | |

| Predictivo | ||

| Prescriptivo | ||

| IA Generativa | ||

| Por Aplicación | Descubrimiento de Fármacos | |

| Diagnóstico Médico e Imágenes | ||

| Optimización de Ensayos Clínicos | ||

| Biotecnología y Bioprocesamiento | ||

| Medicina de Precisión y Personalizada | ||

| Monitoreo de Pacientes y Evidencia del Mundo Real | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (ORC) | ||

| Fabricantes de Dispositivos Médicos | ||

| Institutos Académicos y de Investigación | ||

| Proveedores y Pagadores de Atención Médica | ||

| Por Tecnología | Aprendizaje Automático | |

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Aprendizaje Profundo y Redes Neuronales | ||

| Modelos de IA Generativa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA en ciencias de la vida?

El mercado vale USD 4,51 mil millones en 2026 y se proyecta que se expanda a USD 13,64 mil millones en 2031 a una CAGR del 24,78%.

¿Qué región genera los mayores ingresos hoy?

América del Norte lidera con una participación del 48,60% gracias a la sólida financiación de capital de riesgo, incentivos regulatorios como el RTOR de la FDA y una infraestructura en la nube madura.

¿Qué está impulsando la rápida adopción de la IA en los ensayos clínicos?

Los algoritmos que refinan los criterios de inclusión, habilitan el monitoreo remoto y predicen la viabilidad de la inscripción están llevando el segmento de optimización de ensayos clínicos a una CAGR del 20,3% hasta 2031.

¿Cómo influirá el Espacio Europeo de Datos de Salud en la adopción de la IA?

El EEDS habilita el aprendizaje federado en 27 estados miembros, reduciendo los silos de datos mientras mantiene la privacidad, y se espera que añada 11 mil millones de EUR en ganancias de eficiencia durante diez años.

¿Por qué son importantes las asociaciones de cómputo con hiperescaladores?

Las colaboraciones con proveedores como NVIDIA han reducido el costo de cómputo por molécula en aproximadamente un 70%, permitiendo a los investigadores de fármacos cribar bibliotecas virtuales mucho más grandes dentro de presupuestos prácticos.

¿Qué desafíos podrían ralentizar el crecimiento del mercado?

Los principales vientos en contra incluyen los plazos extendidos del marcado CE bajo la Ley de IA de la UE, los limitados conjuntos de datos conformes con los principios FAIR y las continuas escaseces de GPU de alta gama que inflan los costos de inferencia.

Última actualización de la página el: