Tamaño y Cuota del Mercado de IA en Imágenes Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

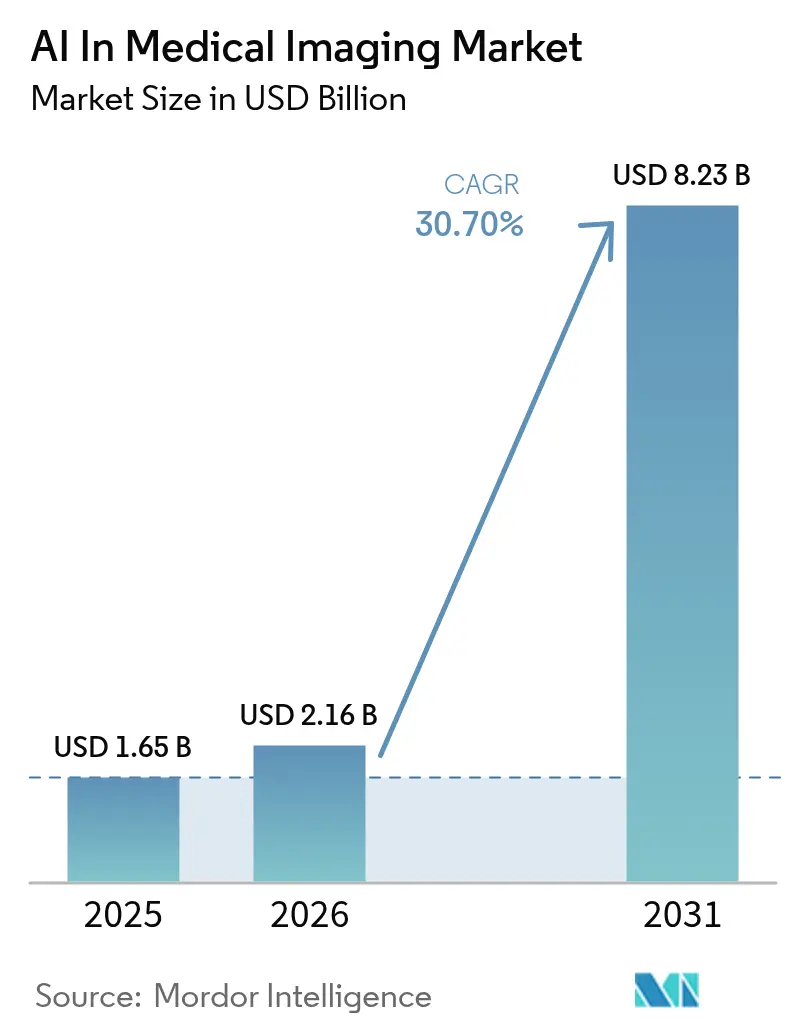

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Imágenes Médicas por Mordor Intelligence

Se espera que el tamaño del Mercado de IA en Imágenes Médicas crezca de 1.650 millones de USD en 2025 a 2.160 millones de USD en 2026 y se prevé que alcance los 8.230 millones de USD en 2031 a una CAGR del 30,7% durante 2026-2031.

Este salto subraya un cambio de los proyectos piloto al uso rutinario en radiología, oncología y atención de urgencias. La aceleración de las autorizaciones de la FDA, los archivos de imágenes alojados en la nube y los incentivos de pago por rendimiento están acortando los ciclos de compra. Los estándares de interoperabilidad de múltiples proveedores permiten ahora que los algoritmos se conecten a los Sistemas de Archivo y Comunicación de Imágenes (PACS) existentes, reduciendo los costos de integración. Los proveedores también ven la IA como una respuesta práctica al aumento de los volúmenes de exploraciones y a la creciente escasez de radiólogos, que se prevé que alcance los 19.500 en los Estados Unidos para 2034. Los mandatos de detección del cáncer en Asia, las normas de intercambio de imágenes transfronterizo en Europa y las subvenciones nacionales de IA en los Estados Unidos y el Reino Unido están creando nuevos bolsillos de demanda que los proveedores se apresuran a atender.

Conclusiones Clave del Informe

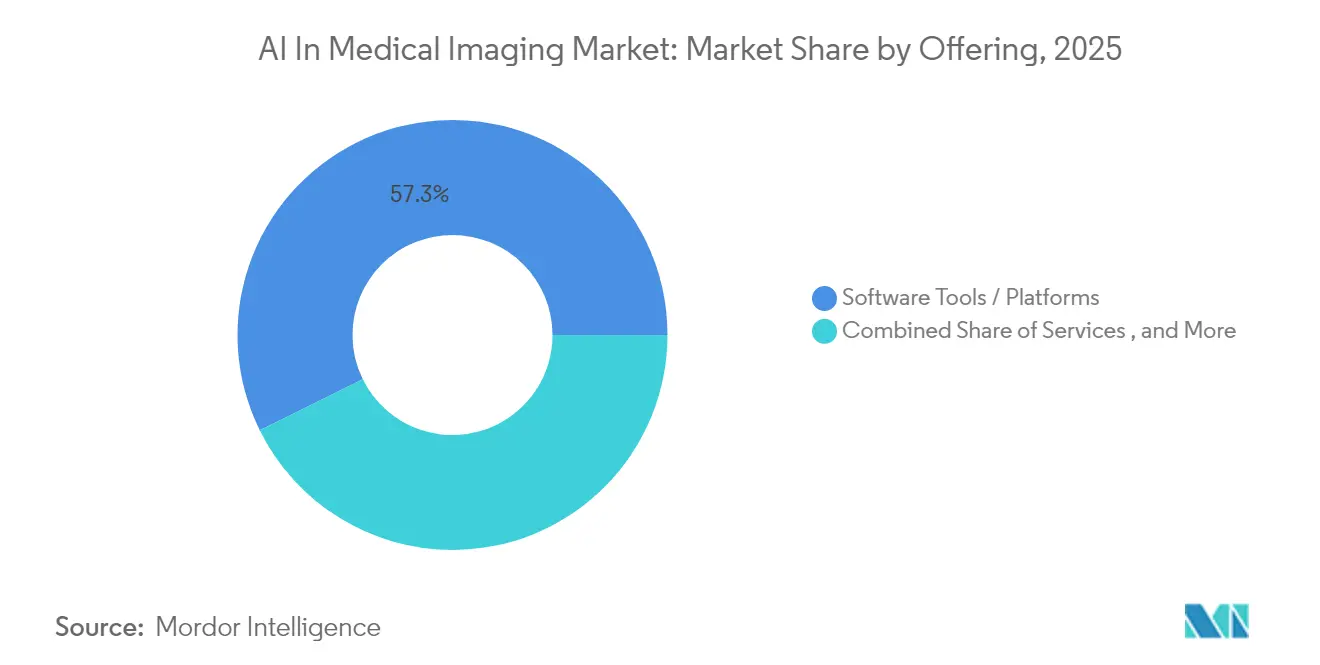

- Por oferta, las plataformas de software lideraron con el 57,30% de la cuota del mercado de IA en imágenes médicas en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 31,4% hasta 2031.

- Por modalidad de imagen, la tomografía computarizada contribuyó con una cuota de ingresos del 27,60% en 2025, mientras que se prevé que el ultrasonido crezca a una CAGR del 31,0% hasta 2031.

- Por aplicación, la oncología representó el 30,40% del tamaño del mercado de IA en imágenes médicas en 2025, y la neumología avanza a una CAGR del 33,5% durante 2026-2031.

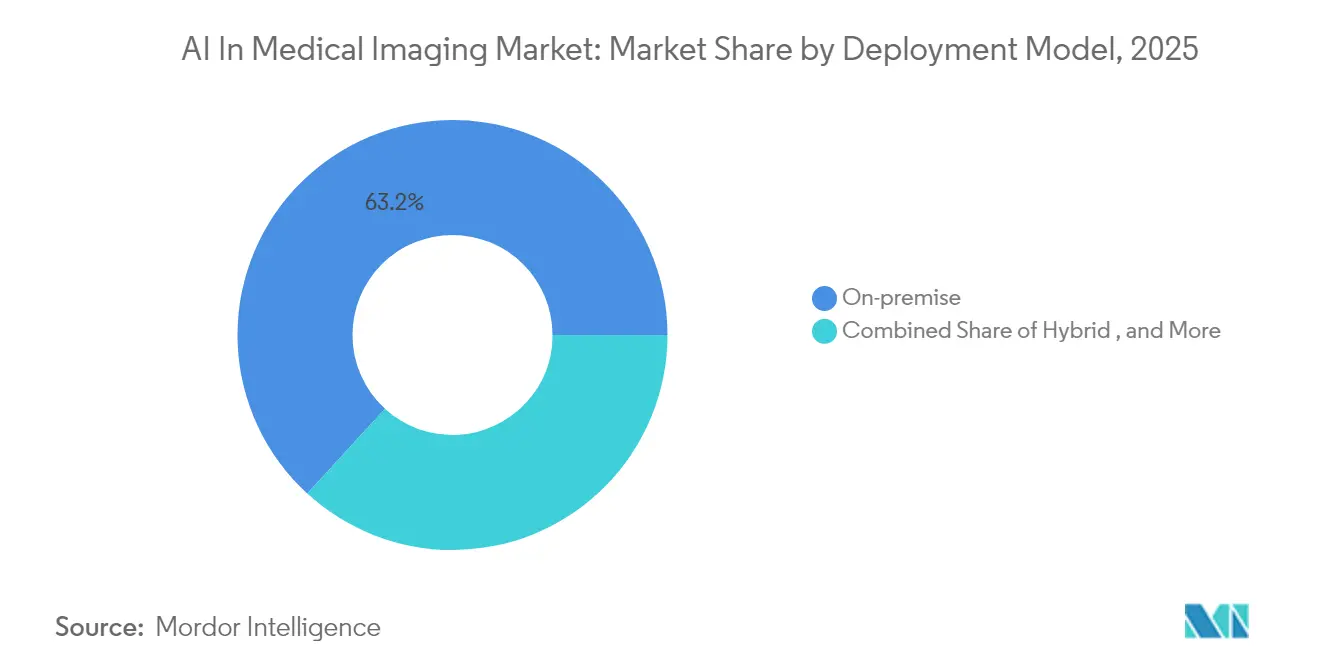

- Por modelo de implementación, los sistemas en premisa mantuvieron una cuota del 63,20% del tamaño del mercado de IA en imágenes médicas en 2025, aunque se proyecta que las soluciones en la nube escalen a una CAGR del 35,4% hasta 2031.

- Por usuario final, los hospitales y clínicas controlaron el 70,30% de los ingresos de 2025, mientras que los proveedores de telerradiología registraron la CAGR prevista más alta del 34,9%.

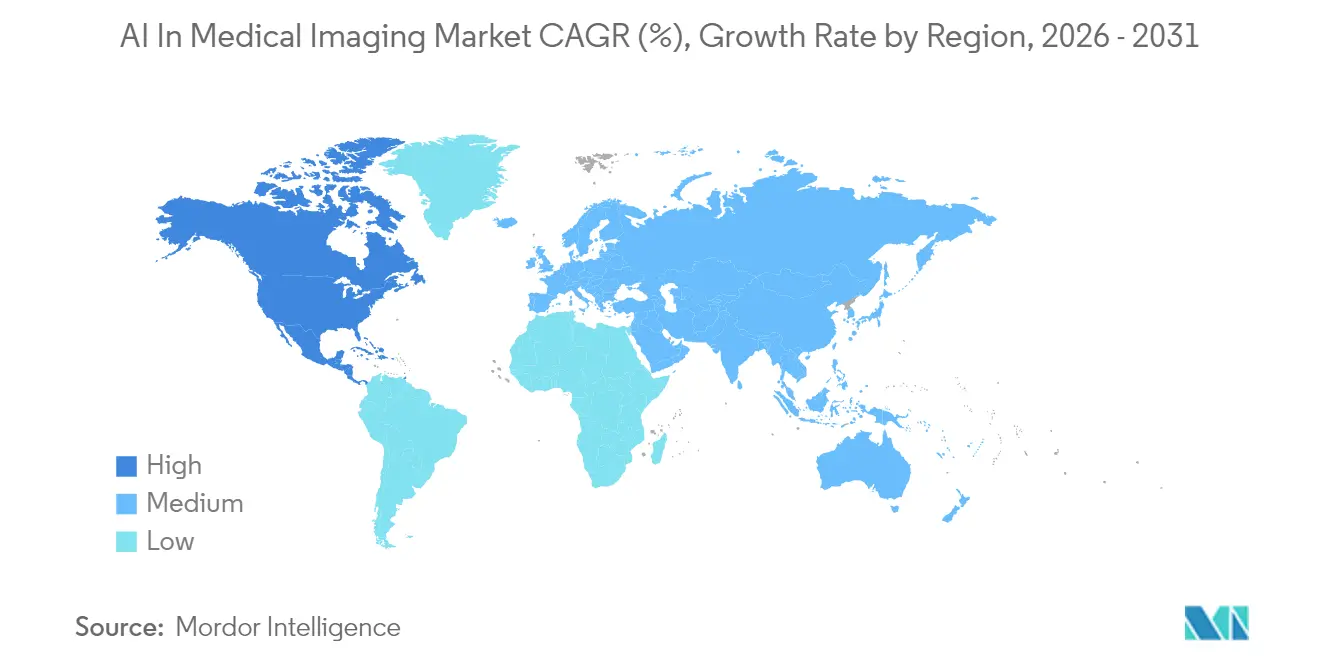

- Por geografía, América del Norte lideró con una cuota de ingresos del 40,60% en 2025; Asia es la región de más rápido crecimiento, con una CAGR esperada del 32,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en Imágenes Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los estándares de interoperabilidad de PACS de múltiples proveedores | +6.20% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Aceleración de los mandatos de detección oncológica en Asia | +5.80% | Asia | Mediano plazo (2–4 años) |

| Subvenciones nacionales a gran escala para diagnósticos de IA | +4.70% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente escasez de radiólogos que impulsa la telerradiología | +5.30% | Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Migración a la Nube a Escala Empresarial de Archivos de Imágenes por Redes de Distribución Integrada de los Estados Unidos | +4.30% | Estados Unidos, con expansión a Canadá y Europa Occidental | Mediano plazo (2–4 años) |

| Comercialización de Algoritmos SaMD Autorizados por la FDA y con Marcado CE para el Triaje de Accidentes Cerebrovasculares | +3.70% | América del Norte y Europa; adopción emergente en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de los estándares de interoperabilidad de PACS de múltiples proveedores en los Estados Unidos y la UE

Las normas de intercambio de imágenes transfronterizo de la Red eHealth de la UE y las próximas disposiciones de interoperabilidad de los Estados Unidos permiten que los algoritmos lean las exploraciones almacenadas en cualquier PACS certificado. Los primeros pilotos que utilizan marcos federados basados en FHIR lograron una precisión de recuperación de datos del 95% y redujeron la latencia en un 38%, lo que permite un triaje más rápido en entornos agudos y manteniendo la soberanía de los datos.

Aceleración de los mandatos de detección oncológica en Asia (China, Japón, Corea del Sur)

Los programas financiados por el gobierno están añadiendo millones de exploraciones adicionales de tomografía computarizada y endoscopia cada año. La iniciativa nacional de cáncer gástrico de Corea del Sur demuestra relaciones coste-utilidad favorables, y Japón detecta ahora el 70% de los cánceres de pulmón en Estadio I o II cuando la IA señala nódulos incidentales.

Subvenciones nacionales a gran escala para diagnósticos de IA

Programas como NIH Bridge2AI financian el desarrollo de algoritmos, la formación de la fuerza laboral y la investigación sobre mitigación de sesgos. En el Reino Unido, los pilotos de IA del NHS para el accidente cerebrovascular electrónico (e-Stroke) han elevado las tasas de trombectomía mecánica en un 62% y han acortado los tiempos de traslado de pacientes, convirtiendo la inversión en investigación en mejoras asistenciales mensurables.

Creciente escasez de radiólogos que impulsa la adopción de la telerradiología en los países nórdicos y el CCG

El aumento de los volúmenes de exploraciones y la limitada disponibilidad de especialistas presionan a los sistemas de salud para externalizar las lecturas. Las plataformas de telerradiología mejoradas con IA ofrecen ahora triaje automatizado, informes estructurados y paneles de control de calidad, ayudando a los proveedores a cumplir los objetivos de tiempo de respuesta sin ampliar la plantilla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las leyes fragmentadas de gobernanza de datos dificultan el entrenamiento de modelos de IA transfronterizos | –3.2% | UE y Asia | Mediano plazo (2–4 años) |

| Elevados costos de inferencia por exploración en GPU de borde en clínicas de bajo volumen | –2.8% | Global (mercados emergentes) | Corto plazo (≤ 2 años) |

| Ambigüedad de Responsabilidad en torno al Diagnóstico Asistido por IA en el MDR de la UE | –2.3% | UE | Mediano plazo (2–4 años) |

| Congelación del CAPEX en Hospitales Pequeños y Rurales tras el Agotamiento de Capital por la COVID-19 | –1.7% | América del Norte y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las leyes fragmentadas de gobernanza de datos dificultan el entrenamiento de modelos de IA transfronterizos

La Ley de IA de la UE clasifica los algoritmos de diagnóstico como de alto riesgo, exigiendo rigurosas evaluaciones de conformidad. Las divergentes normas de consentimiento en Asia limitan aún más el uso de conjuntos de datos multinacionales, lo que a su vez degrada la generalizabilidad del modelo y ralentiza las aprobaciones, especialmente para las cohortes de enfermedades raras.[2]Comisión Europea, "Ley de Inteligencia Artificial – Dispositivos Médicos de Alto Riesgo," ec.europa.eu

Elevados costos de inferencia por exploración en GPU de borde en clínicas de bajo volumen

El hardware de GPU permite una inferencia en menos de un segundo, pero sigue siendo costoso. Las pruebas de referencia muestran que los modelos de edad ósea saltan de 1,4 a 267 imágenes por segundo en GPU, aunque los gastos de capital y mantenimiento restringen la adopción a centros más grandes. Los conjuntos de herramientas optimizados para CPU de Intel ofrecen alivio, pero aún se están implementando.[1] Intel, "Rendimiento de Imágenes Médicas Impulsadas por IA en la Arquitectura Xeon y Arc," intel.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas Consolidan los Flujos de Trabajo Empresariales

El segmento de herramientas de software y plataformas capturó el 57,30% de los ingresos de 2025, subrayando su papel como capa operativa para la orquestación de algoritmos y la gestión del ciclo de vida en las redes hospitalarias. Los servicios añaden valor mediante el rediseño de flujos de trabajo y la supervisión posterior a la implementación, y se prevé que registren la CAGR más rápida del 31,4% durante 2026-2031. Los proveedores agrupan ahora la implementación, la validación clínica y el soporte de ciberseguridad, lo que refleja la preferencia de los proveedores por contratos llave en mano que minimicen las interrupciones. Los dispositivos habilitados para el borde siguen siendo un nicho, pero ganan terreno en los centros de accidentes cerebrovasculares y traumatismos donde cada segundo es crucial. Los hospitales valoran los mercados neutros de proveedores que albergan docenas de algoritmos autorizados tras un único inicio de sesión. El conjunto Genesis de GE HealthCare permite a los radiólogos seleccionar aplicaciones a la carta y desplegar actualizaciones sin una revalidación manual, lo que reduce el costo total de propiedad y acelera el tiempo de obtención de beneficios. Tales arquitecturas anclan el mercado de IA en imágenes médicas y darán forma a las adquisiciones durante el resto de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad de Imagen: La TC Mantiene el Liderazgo, el Ultrasonido Asciende Rápidamente

La tomografía computarizada mantuvo una cuota del 27,60% del mercado de IA en imágenes médicas en 2025 gracias a su ubicuidad en los protocolos de traumatología, tórax y neurología. El triaje algorítmico en la atención de accidentes cerebrovasculares es ahora estándar en muchos centros de atención de accidentes cerebrovasculares urbanos, reduciendo los tiempos de puerta a aguja. La tomografía computarizada por conteo de fotones, de reciente comercialización, promete imágenes cardíacas más nítidas, abriendo un terreno fértil para modelos de próxima generación. Se proyecta que el ultrasonido supere a todas las demás modalidades con una CAGR del 31,0% hasta 2031. Las sondas de mano combinadas con guía de IA en tiempo real ayudan al personal de urgencias a localizar hemorragias internas y asisten a las comadronas en los controles del crecimiento fetal. La portabilidad de los dispositivos modernos aumenta la frecuencia de las exploraciones, alimentando conjuntos de datos cada vez más grandes en los canales de entrenamiento. La resonancia magnética y la TEP continúan viendo ganancias algorítmicas en la reducción de ruido y el mapeo cuantitativo, aunque su crecimiento sigue vinculado a las limitaciones de rendimiento de los escáneres y las complejidades del reembolso.

Por Aplicación: La Oncología Sigue siendo el Ancla, la Neumología se Acelera

La oncología controlaba el 30,40% de los ingresos de 2025, consolidando su posición como el mayor grupo de casos de uso dentro del mercado de IA en imágenes médicas. Los algoritmos ahora delinean tumores, asignan estadios TNM y estiman la respuesta a la terapia, asistiendo a los comités multidisciplinarios en la planificación del tratamiento. Las características de radiómics extraídas por IA también informan los ensayos de fármacos en fase inicial, acortando los ciclos de descubrimiento para los socios farmacéuticos. La neumología se expandirá más rápidamente con una CAGR del 33,5% durante 2026-2031. La COVID-19 dejó a los sistemas de salud con una mayor vigilancia sobre las enfermedades respiratorias, lo que impulsó la inversión en herramientas que detectan la enfermedad pulmonar intersticial, la embolia pulmonar y los patrones obstructivos crónicos. Las plataformas de IA que escanean radiografías de tórax en clínicas comunitarias detectan anomalías rápidamente y derivan los casos sospechosos para una tomografía computarizada confirmatoria, apoyando intervenciones más tempranas.

Por Modelo de Implementación: La Adopción de la Nube Gana Impulso

Las instalaciones en premisa aún representan el 63,20% de las implementaciones actuales, un legado de las estrictas políticas de seguridad de datos y las necesidades de rendimiento en tiempo real. Sin embargo, la economía de escala favorece ahora los modelos alojados. Los archivos listos para la nube reducen drásticamente los costos de renovación de infraestructura y permiten grupos de lectura entre sitios, fundamentales para las redes que hacen frente a la escasez de personal. Se prevé que el segmento en la nube registre una CAGR del 35,4% hasta 2031, convirtiéndose en el nivel de implementación de más rápido crecimiento dentro del mercado de IA en imágenes médicas. Las arquitecturas híbridas ofrecen almacenamiento en caché local para estudios urgentes y elasticidad en la nube para análisis longitudinales. Philips HealthSuite Imaging en Amazon Web Services ilustra cómo los proveedores combinan la capacidad de respuesta local con la gobernanza centralizada, ofreciendo listas de trabajo unificadas a los radiólogos independientemente de su ubicación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Hospitales Dominan, los Proveedores de Telerradiología se Disparan

Los hospitales y clínicas mantuvieron una cuota de ingresos del 70,30% en 2025, lo que refleja su propiedad de escáneres avanzados, sistemas de archivo de imágenes y experiencia especializada. Los datos de las encuestas muestran que casi la mitad de los grandes hospitales ya utilizan al menos una herramienta de IA para imágenes en la práctica regular. Buscan paneles de control unificados que destaquen los casos críticos, automaticen las mediciones y alimenten los hallazgos estructurados en los registros de salud electrónicos. Los proveedores de telerradiología registrarán una CAGR del 34,9%, la más alta entre los grupos de usuarios finales. Los centros regionales redistribuyen la carga de trabajo entre zonas horarias para que los informes lleguen antes de las rondas matutinas. La IA acelera las lecturas preliminares, permitiendo que los escasos subespecialistas se concentren en estudios complejos mientras mantienen un rápido tiempo de respuesta. Los centros de cirugía ambulatoria y los institutos académicos adoptan la IA principalmente para la eficiencia del flujo de trabajo, el aseguramiento de la calidad y la investigación de validación de algoritmos.

Análisis Geográfico

América del Norte lideró el mercado de IA en imágenes médicas con una cuota del 40,60% en 2025. Una sólida infraestructura de tecnología de la información sanitaria, las proactivas autorizaciones de la FDA y las vías de reembolso refuerzan la adopción. Las Redes de Distribución Integradas migran rápidamente los archivos a la nube para agrupar radiólogos y desbloquear análisis predictivos. La reciente aprobación en Canadá de aplicaciones de IA para tórax y neurología señala una mayor adopción regional. Asia es la geografía de más rápido crecimiento, proyectada en una CAGR del 32,5% hasta 2031. China cuenta con docenas de dispositivos autorizados de fabricación nacional, y Japón financia la detección nacional del cáncer de pulmón que depende en gran medida del triaje de IA. Los programas nacionales de Corea del Sur muestran una relación coste-eficacia que fomenta implementaciones similares. India avanza en herramientas centradas en la tuberculosis para clínicas con pocos recursos, destacando la versatilidad de la IA en todos los niveles de ingresos. Europa equilibra oportunidad y precaución. El Reglamento de Dispositivos Médicos aumenta los requisitos de cumplimiento, aunque las directrices paneuropeas de intercambio de imágenes desbloquean un grupo de datos más amplio que beneficia la solidez de los algoritmos. Los países nórdicos son pioneros en la telerradiología para atender regiones remotas, mientras que Francia se embarca en asociaciones de valor a largo plazo en imágenes que incorporan cláusulas de sostenibilidad y financiación de la investigación.

Panorama Competitivo

La competencia es vibrante y fragmentada. Los proveedores de modalidades establecidos aprovechan las bases instaladas para insertar IA en escáneres, estaciones de trabajo y conjuntos en la nube. GE HealthCare enumera 72 aplicaciones autorizadas por la FDA, Siemens Healthineers tiene 64 y Philips posee 27, lo que señala una carrera de características cada vez más profunda. Adquisiciones como la compra de MIM Software por parte de GE HealthCare amplían las capacidades de integración multimodalidad y refuerzan la fidelización.

Empresas especializadas, entre ellas Aidoc, RapidAI y Qure.ai, innovan rápidamente en los casos de uso de accidentes cerebrovasculares, traumatismos y enfermedades pulmonares. Licencian módulos a través de mercados neutros de proveedores y se asocian con fabricantes de escáneres para acortar los ciclos de implementación. Sin embargo, solo un puñado de algoritmos cuentan con códigos de pago claros, lo que subraya la inmadurez de los marcos de reembolso. Las empresas emergentes, por tanto, se diversifican en paquetes de apoyo a la toma de decisiones que ofrecen ganancias mensurables en el tiempo de respuesta, una métrica que los hospitales pueden monetizar internamente.

Los hiperescaladores en la nube influyen en la pila desde abajo, ofreciendo niveles de almacenamiento optimizados para IA y servicios de aprendizaje federado. Estos movimientos reducen las barreras de entrada para los desarrolladores de nicho e intensifican la presión sobre los precios de los archivos propietarios, añadiendo otra capa a la dinámica competitiva dentro del mercado de IA en imágenes médicas.

Líderes del Sector de IA en Imágenes Médicas

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

NVIDIA Corporation

Aidoc Medical Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: GE HealthCare y FPT inauguraron un centro vietnamita para codesarrollar herramientas de diagnóstico de IA para mercados emergentes.

- Marzo de 2025: GE HealthCare presentó el portafolio en la nube Genesis construido sobre Amazon Web Services, combinando procesamiento en el borde, archivado neutro de proveedores y mercados de algoritmos.

- Febrero de 2025: Philips lanzó su servicio de imágenes empresariales en la nube en Europa, añadiendo informes de voz con IA generativa para aliviar las cargas de documentación.

- Enero de 2025: El conjunto Rayvolve de AZmed superó las 2.500 instalaciones hospitalarias en todo el mundo, igualando el rendimiento del radiólogo en la detección de fracturas y reduciendo los tiempos de informe.

Alcance del Informe del Mercado Global de IA en Imágenes Médicas

Las imágenes médicas pueden describirse como el procedimiento diagnóstico que implica la creación de ayudas visuales y representaciones de imagen del cuerpo humano, y que incluye el seguimiento del rendimiento y funcionamiento de los órganos del cuerpo humano. Con la integración de la inteligencia artificial (IA) en la atención sanitaria y las imágenes médicas, se produce un cambio en la forma en que se llevan a cabo los diagnósticos y todo el procedimiento. La IA asiste a los cirujanos en la realización del proceso de captura de imágenes y en cómo diagnosticar dichas imágenes para obtener conclusiones y un tratamiento personalizado para cada individuo y paciente.

El Mercado de IA en Imágenes Médicas está segmentado por Oferta (Herramientas de Software/Plataforma y Servicios), Tecnología de Adquisición de Imágenes (Rayos X, Tomografía Computarizada, Resonancia Magnética, Ultrasonido e Imágenes Moleculares), Usuario Final (Hospitales, Clínicas, Laboratorios de Investigación y Centros de Diagnóstico), y Geografía. Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Herramientas de Software / Plataformas |

| Servicios |

| Hardware / Soluciones Integradas |

| Rayos X |

| Tomografía Computarizada (TC) |

| Resonancia Magnética (RM) |

| Ultrasonido |

| Tomografía por Emisión de Positrones (TEP) / SPECT |

| Oncología |

| Neurología |

| Cardiología |

| Musculoesquelético y Ortopedia |

| Imágenes de Mama |

| Neumología |

| En premisa |

| Basado en la Nube / Web |

| Híbrido |

| Hospitales y Clínicas |

| Centros de Imágenes Diagnósticas |

| Centros de Cirugía Ambulatoria (CCA) |

| Institutos de Investigación y Académicos |

| Proveedores de Telerradiología |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Nórdicos (Suecia, Noruega, Finlandia, Dinamarca) | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Asia Sudoriental | |

| Resto de Asia Pacífico |

| Por Oferta | Herramientas de Software / Plataformas | |

| Servicios | ||

| Hardware / Soluciones Integradas | ||

| Por Modalidad de Imagen | Rayos X | |

| Tomografía Computarizada (TC) | ||

| Resonancia Magnética (RM) | ||

| Ultrasonido | ||

| Tomografía por Emisión de Positrones (TEP) / SPECT | ||

| Por Aplicación | Oncología | |

| Neurología | ||

| Cardiología | ||

| Musculoesquelético y Ortopedia | ||

| Imágenes de Mama | ||

| Neumología | ||

| Por Modelo de Implementación | En premisa | |

| Basado en la Nube / Web | ||

| Híbrido | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Imágenes Diagnósticas | ||

| Centros de Cirugía Ambulatoria (CCA) | ||

| Institutos de Investigación y Académicos | ||

| Proveedores de Telerradiología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Nórdicos (Suecia, Noruega, Finlandia, Dinamarca) | ||

| Resto de Europa | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Asia Sudoriental | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en imágenes médicas?

El tamaño del mercado de IA en imágenes médicas es de 2.160 millones de USD en 2026 y se prevé que alcance los 8.230 millones de USD en 2031.

¿Qué segmento lidera el mercado por oferta?

Las plataformas de software ostentan la mayor cuota del 57,30%, gracias a su papel en la orquestación de algoritmos en PACS y archivos en la nube.

¿Qué modalidad crece más rápido?

Se proyecta que el ultrasonido registre una CAGR del 31,0% durante 2026-2031, impulsado por aplicaciones en el punto de atención y la guía de IA en tiempo real.

¿Por qué Asia es la región de más rápido crecimiento?

Los programas de detección del cáncer con mandato gubernamental y las aprobaciones aceleradas de dispositivos están llevando a Asia a una CAGR regional del 32,5%.

¿Qué región tiene la mayor cuota en el Mercado de IA en Imágenes Médicas?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de IA en Imágenes Médicas.

¿Cómo beneficia a los proveedores la implementación en la nube?

Los archivos en la nube reducen los costos de infraestructura y permiten que los radiólogos colaboren entre sitios, apoyando una CAGR del 35,4% para el modelo de implementación.

¿Se reembolsan hoy en día las herramientas de IA?

Solo un puñado de algoritmos tienen códigos de pago explícitos, pero los proveedores justifican las inversiones a través de ganancias de productividad y tiempos de respuesta reducidos.

Última actualización de la página el: