Tamaño y Participación del Mercado de Agrivoltaica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.61% CAGR |

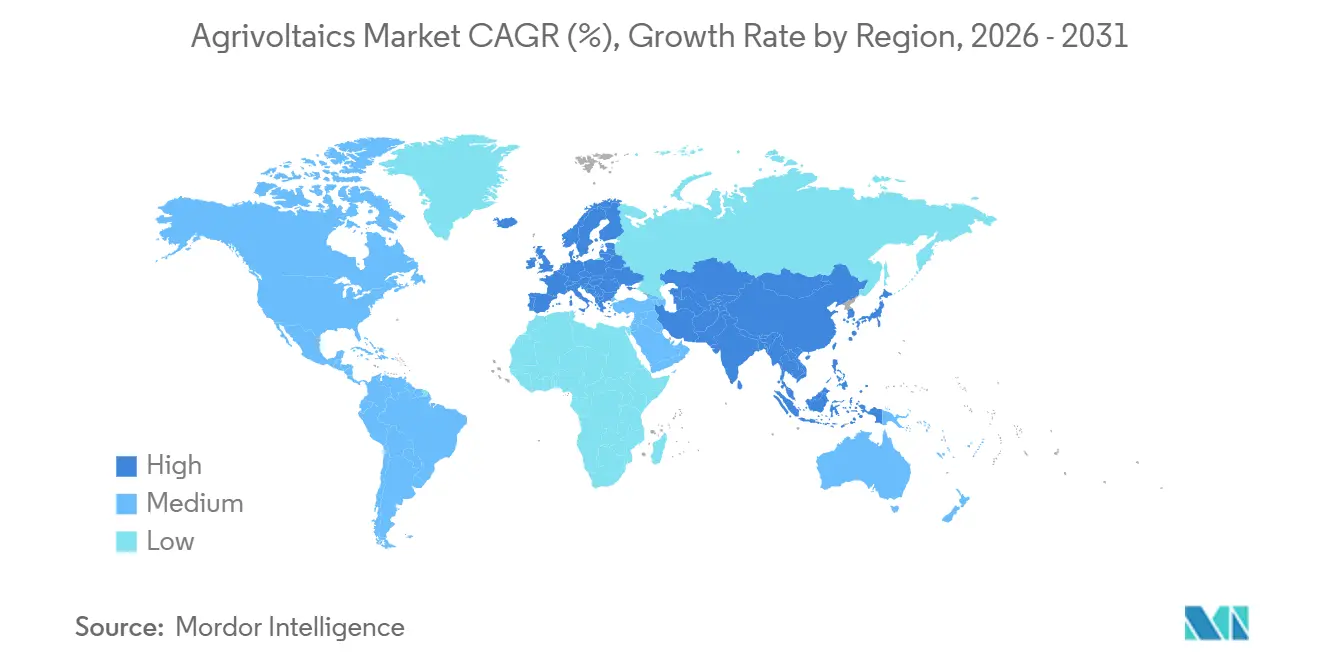

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

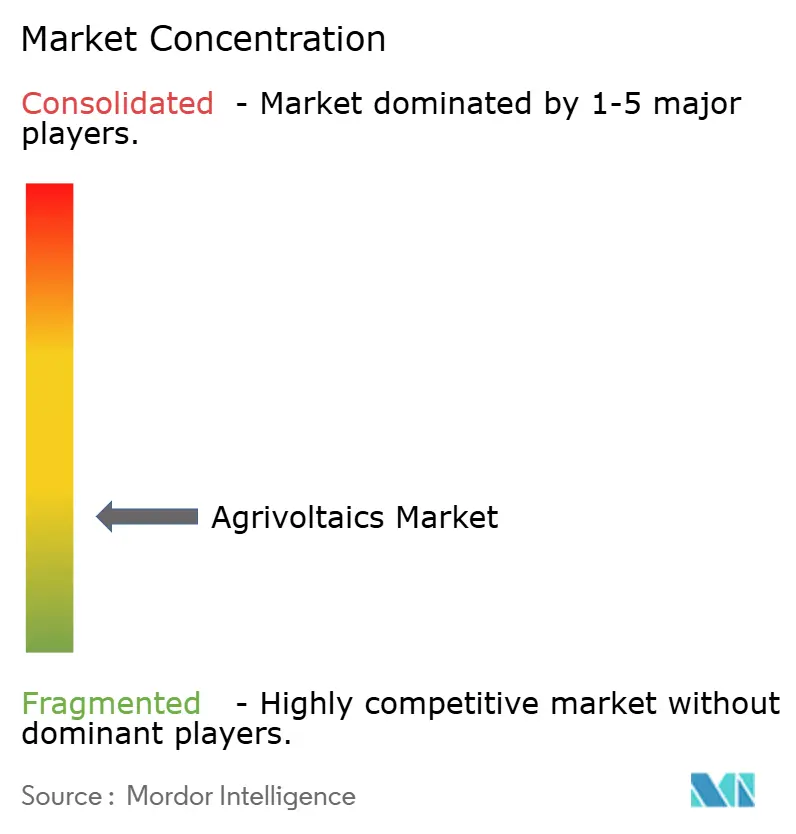

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agrivoltaica por Mordor Intelligence

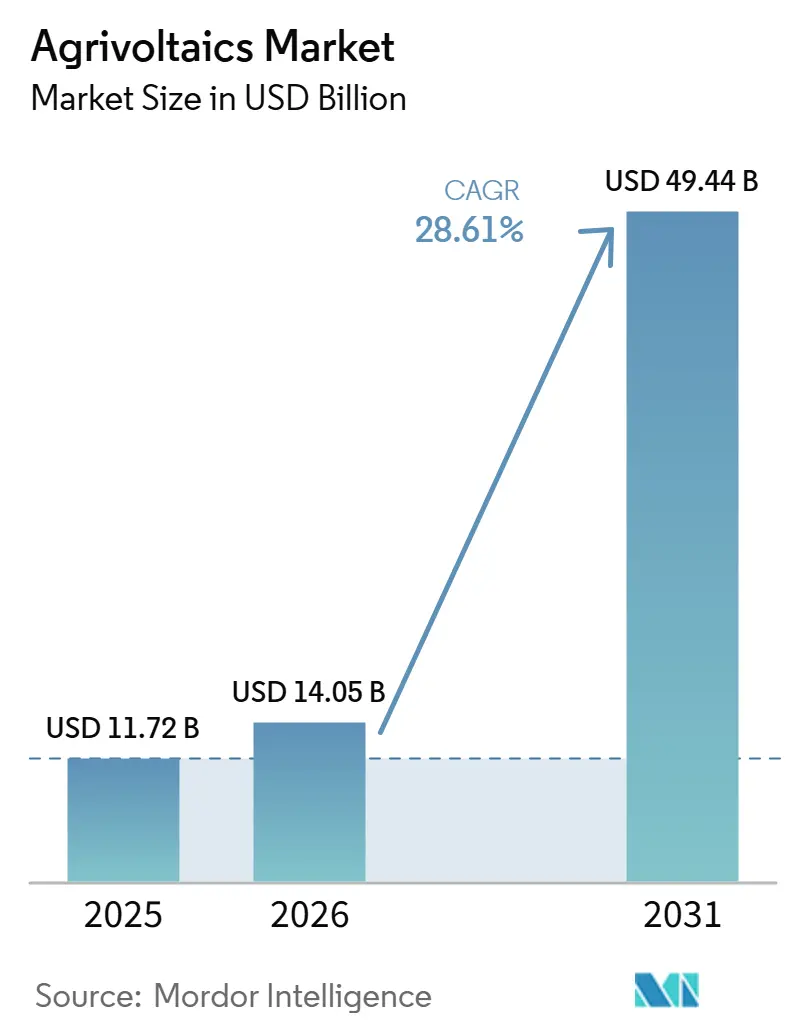

Se espera que el tamaño del Mercado de Agrivoltaica crezca de USD 11,72 mil millones en 2025 a USD 14,05 mil millones en 2026 y se pronostica que alcanzará USD 49,44 mil millones en 2031 a una CAGR del 28,61% durante 2026-2031.

El aumento de las primas de tarifa de alimentación en Europa, los programas de subsidios sostenidos en toda la región Asia-Pacífico y una caída del 15% en los precios de los módulos bifaciales entre 2024 y 2026 continúan reduciendo la brecha del costo nivelado con la energía solar convencional.[1]PV-MAGAZINE.COM, "Módulos Solares Bifaciales: Tendencias de Precios y Perspectivas del Mercado 2024-2026," pv-magazine.com Los desarrolladores consideran cada vez más los proyectos de uso dual como una cobertura contra el riesgo de adquisición de tierras, mientras que los prestamistas reconocen los flujos de caja estabilizados que las condiciones de rendimiento de los cultivos incorporan en los acuerdos de compra de energía a largo plazo.[2]CLEARNINGSTELLE-EEG-KWKG.DE, "Orientación EEG 2023," clearingstelle-eeg-kwkg.de La claridad política en Alemania, Francia, Japón y Corea del Sur ha acortado los ciclos de permisos hasta en seis meses, canalizando capital institucional hacia grandes carteras en lugar de proyectos piloto aislados.[3]LEGIFRANCE, "Decreto 2024-318," legifrance.gouv.fr A medida que los costos de los sistemas de montaje disminuyen y los ingresos por créditos de carbono se vuelven bancables, el mercado de agrivoltaica está posicionado para superar a la energía solar convencional de montaje en suelo en varias regiones con escasez de tierras durante el período de pronóstico.

Conclusiones Clave del Informe

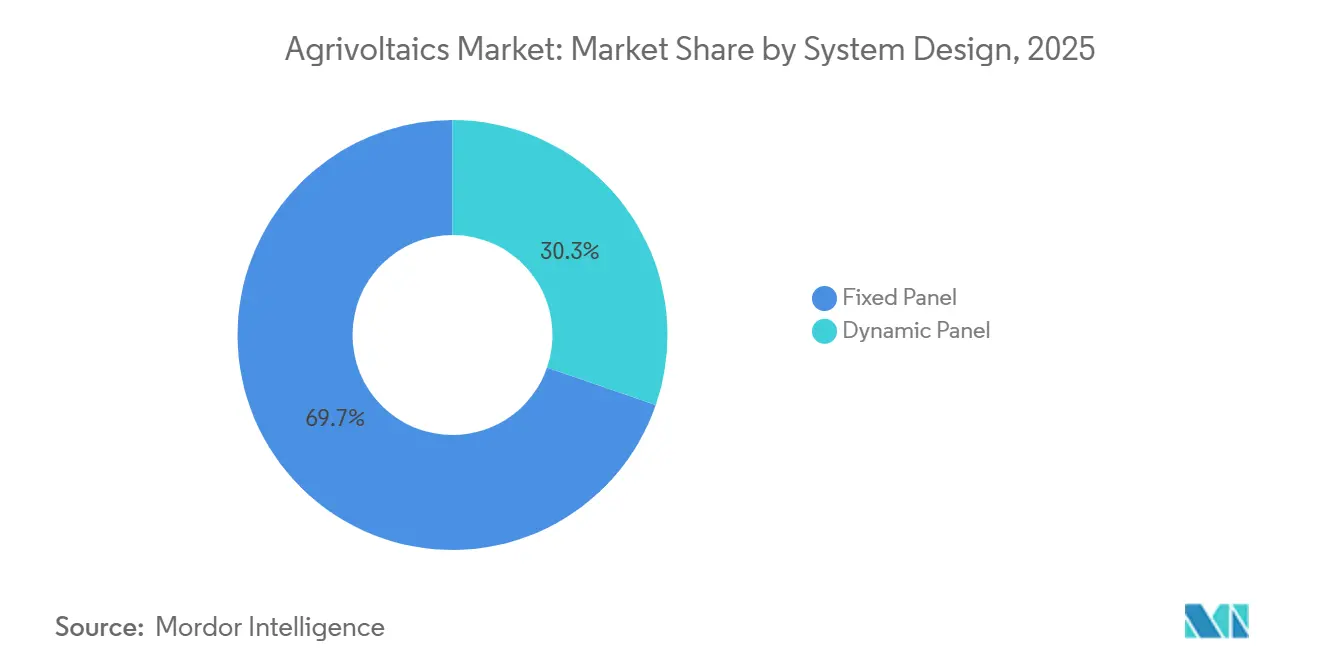

- Por diseño de sistema, los conjuntos de paneles fijos representaron el 69,72% de las ventas de 2025, mientras que los sistemas de seguimiento dinámico se están expandiendo a una CAGR del 29,44% gracias a la adopción en cultivos especializados.

- Por tecnología, los módulos bifaciales lideraron con el 75,29% de los ingresos de 2025 y se proyecta que avancen a una CAGR del 29,07% hasta 2031, la tasa más rápida entre los tipos de módulos.

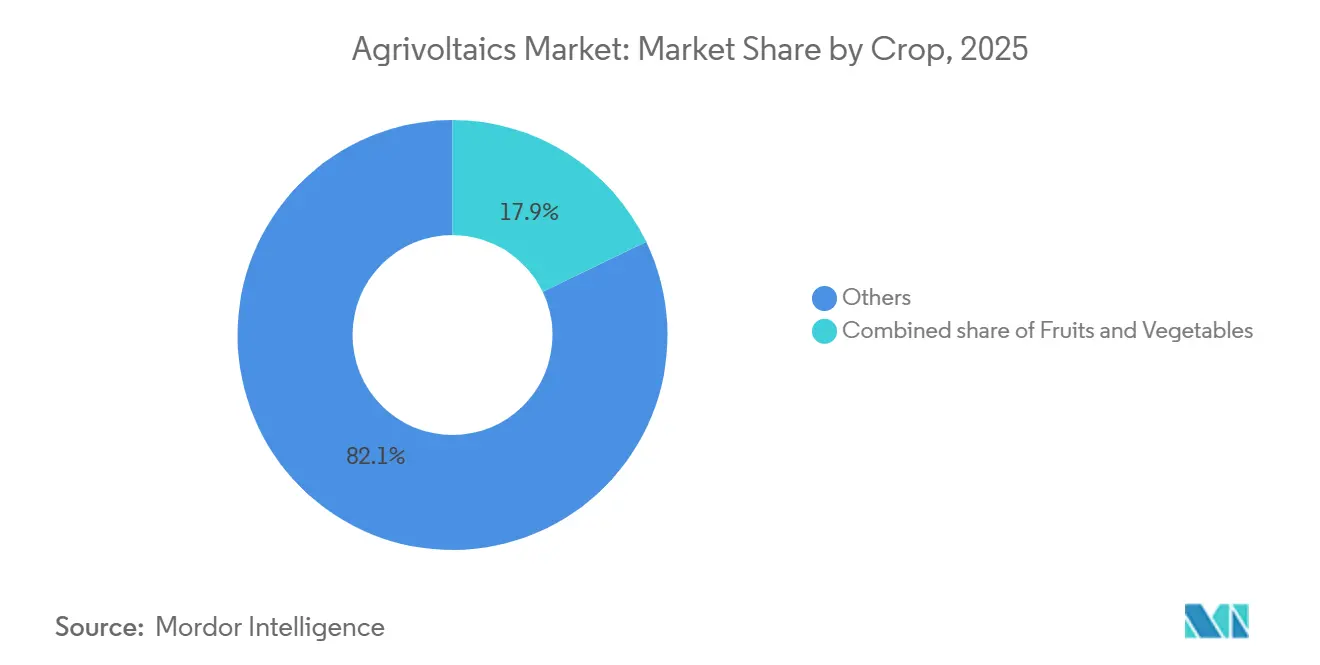

- Por cultivo, la categoría "Otros", principalmente pastizales, tuvo una participación del mercado de agrivoltaica del 82,13% en 2025, mientras que se pronostica que las verduras registrarán una CAGR del 31,65% hasta 2031 por las primas de rendimiento demostradas.

- Por ubicación, las instalaciones de montaje en suelo capturaron el 97,45% del valor de 2025 y mantendrán el liderazgo incluso cuando las integraciones en invernaderos crezcan a una CAGR del 28,65%.

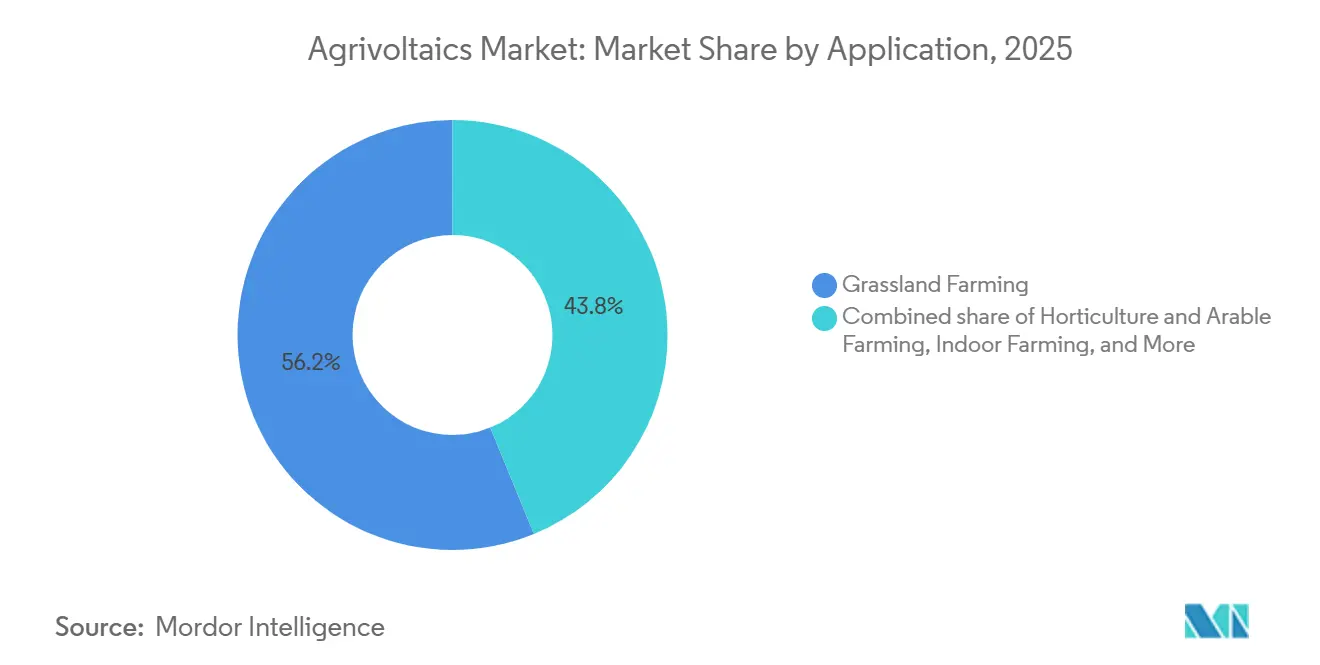

- Por aplicación, la agricultura en pastizales representó el 56,18% del tamaño del mercado de agrivoltaica en 2025; la horticultura y la agricultura arable muestran el mayor crecimiento con una CAGR del 29,73%.

- Por geografía, Asia-Pacífico dominó con el 68,86% de los ingresos en 2025, mientras que se proyecta que Europa registre la expansión regional más rápida del 29,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agrivoltaica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de tarifa de alimentación vinculados a subsidios | 6.20% | Europa, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Caída de los precios de los módulos fotovoltaicos bifaciales | 5.80% | Global | Corto plazo (≤ 2 años) |

| Mandatos de uso dual de tierras en naciones con escasez de tierras | 4.90% | Japón, Singapur, Países Bajos, Corea del Sur | Largo plazo (≥ 4 años) |

| Primas de rendimiento por microclima de cultivos ≥ 10% | 4.30% | Zonas mediterráneas y templadas | Mediano plazo (2-4 años) |

| Acumulación de créditos de carbono en acuerdos de compra de energía agrisolar | 3.10% | UE, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Descuentos en seguros agrícolas por reducción de la evapotranspiración | 2.40% | América del Norte, Australia, Europa Mediterránea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Tarifa de Alimentación Vinculados a Subsidios (UE, Asia)

Las reglas tarifarias revisadas en Alemania, Francia, Japón e India garantizan primas de precio para los conjuntos que preservan rendimientos mínimos de cultivos, comprimiendo los diferenciales de financiamiento en 50–75 puntos básicos y atrayendo fondos de pensiones al mercado de agrivoltaica. Los proyectos alemanes reciben un bono de 1,2 céntimos de euro por kilovatio-hora, y el esquema PM-KUSUM de India reembolsa el 30% del costo de capital para la solarización a nivel de alimentador, alentando a los colectivos de agricultores a agrupar sus tierras.[4]Ministerio de Nuevas Energías y Energías Renovables, Gobierno de India, "Esquema PM-KUSUM: Directrices del Componente C y Estructura de Subsidios," mnre.gov.in. Francia exige auditorías de terceros que certifiquen un "impacto agronómico positivo", orientando el capital hacia conversiones no especulativas. Japón ahora requiere declaraciones anuales de ingresos agrícolas, eliminando de la elegibilidad de tarifa de alimentación a los proyectos que abandonen el cultivo. En conjunto, estos mecanismos reducen la volatilidad de los ingresos y escalan el mercado de agrivoltaica en diversos sistemas de cultivo.

Caída de los Precios de los Módulos Fotovoltaicos Bifaciales

El exceso de oferta de polisilicio permitió a los fabricantes de módulos reducir los precios promedio de los bifaciales de USD 0,18 por vatio en 2024 a USD 0,15 por vatio en el primer trimestre de 2026, una caída del 15% que beneficia desproporcionadamente a las estructuras agrivoltaicas elevadas. La captación de irradiancia en la cara trasera eleva la producción del conjunto en un 10–25%, compensando tanto las pérdidas por sombreado como los costos incrementales de montaje. El ensayo APV-RESOLA de Fraunhofer ISE logró una relación de equivalencia de tierra de 1,6 combinando el cultivo de lechuga y papa con paneles bifaciales de 5 metros de altura, validando un uso superior de los recursos. Los diseños verticales este-oeste pioneros de Next2Sun distribuyen la generación entre los picos de demanda matutinos y vespertinos, permitiendo al mismo tiempo que el ganado paste sin impedimentos. La continua convergencia de precios con los módulos monofaciales consolidará aún más el dominio bifacial dentro del mercado de agrivoltaica.

Mandatos de Uso Dual de Tierras en Naciones con Escasez de Tierras

Japón, Singapur y los Países Bajos restringen la energía solar de montaje en suelo en tierras agrícolas de primera calidad a menos que se mantenga la producción agrícola, lo que efectivamente requiere agrivoltaica para nuevos proyectos por encima de ciertas capacidades. Los proyectos piloto en tejados de Singapur emplean módulos semitransparentes que transmiten entre el 30 y el 50% de la luz entrante, optimizando la fotosíntesis en granjas verticales. El Plan de Energía Renovable 3020 de Corea del Sur reserva 2 GW de agrivoltaica para 2030 con acceso preferencial a la red para conjuntos de uso dual. El giro de política de los Países Bajos en 2024, que limita los proyectos en suelos de primera calidad, ilustra el delicado equilibrio entre la seguridad alimentaria y los objetivos de energías renovables. Tales mandatos sostienen el impulso en el mercado de agrivoltaica incluso donde los valores de la tierra son elevados.

Primas de Rendimiento por Microclima de Cultivos ≥ 10%

Los ensayos de campo muestran que la lechuga, las bayas y el arroz ganan entre un 10 y un 18% de rendimiento bajo un sombreado del 30–40%, impulsado por temperaturas de dosel más frescas y menor evapotranspiración. Los rastreadores controlados por sensores de Sun'Agri que moderan las temperaturas de la uva en la Provenza mejoraron el equilibrio azúcar-ácido y redujeron las pérdidas por estrés térmico. Los arrozales japoneses con paneles de 3 metros de altura registraron mayores tasas de llenado de grano durante eventos de calor extremo. Estos beneficios microclimáticos elevan las relaciones de equivalencia de tierra por encima de 1,3, fortaleciendo el argumento económico para el mercado de agrivoltaica. Las herramientas de agricultura de precisión, como la imagen por drones y las sondas de humedad del suelo, optimizan aún más la programación del sombreado y el riego, desbloqueando ganancias adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital frente a la energía fotovoltaica de montaje en suelo | -3.8% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de zonificación agrícola poco claras | -2.6% | América del Norte, Sudeste Asiático, partes de la UE | Mediano plazo (2-4 años) |

| Ensuciamiento de módulos por residuos de cultivos | -1.5% | Regiones semiáridas, zonas de cultivo de arroz en Asia-Pacífico, Europa Mediterránea | Corto plazo (≤ 2 años) |

| Brecha de habilidades laborales en agrivoltaica | -1.3% | Global, con escasez aguda en zonas rurales de América del Norte, Europa del Este y la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital frente a la Energía Fotovoltaica de Montaje en Suelo

Las estructuras de soporte elevadas, las cimentaciones reforzadas y el mayor espaciado entre filas elevan los costos de capital agrivoltaico entre un 20 y un 40% por encima de la energía solar convencional, lo que se traduce en USD 1,2 millones–1,4 millones por MW en los Estados Unidos frente a USD 900.000–1,0 millón para conjuntos estándar. La menor densidad de paneles reduce el rendimiento energético por hectárea, extendiendo el período de recuperación hasta dos años a menos que los ingresos agrícolas cierren la brecha. Los prestamistas añaden primas de riesgo de 50–100 puntos básicos debido a los limitados registros de uso dual, especialmente fuera de Europa y Japón. Las cimentaciones prefabricadas de pilotes roscados de proveedores como Zimmermann PV-Stahlbau reducen el tiempo de instalación entre un 20 y un 30%, recortando los gastos de mano de obra. Una adopción más amplia de kits de montaje estandarizados es crucial para reducir la diferencia de gasto de capital que actualmente limita el mercado de agrivoltaica.

Regulaciones de Zonificación Agrícola Poco Claras

Las autoridades a nivel de condado en los Estados Unidos aplican definiciones inconsistentes de "uso agrícola", lo que resulta en retrasos en los permisos de 6 a 12 meses y costos legales crecientes. Columbia Británica limita la cobertura fotovoltaica en tierras agrícolas al 5%, mientras que Alberta permite hasta el 50%, lo que ilustra la divergencia intranacional que confunde a los inversores. Los desarrolladores del Sudeste Asiático dependen de exenciones puntuales porque los marcos nacionales aún no han codificado los estándares agrivoltaicos, lo que ralentiza las carteras de proyectos. Los Países Bajos endurecieron las restricciones sobre suelos de primera calidad en 2024, dejando varados varios proyectos avanzados. Hasta que IEC 63163 y las emergentes directrices ISO ganen tracción, la fragmentación regulatoria seguirá frenando la trayectoria de crecimiento del mercado de agrivoltaica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Sistema: Los Paneles Dinámicos Ganan Terreno en Cultivos de Alto Valor

Los conjuntos de seguimiento dinámico representaron el 30,28% de las instalaciones de 2025, pero se están expandiendo a una CAGR del 29,44%, más del triple del crecimiento de las estructuras fijas, porque los operadores de viñedos y huertos valoran el control de inclinación en tiempo real que alinea los niveles de sombreado con la fenología del cultivo. Los paneles fijos aún mantienen una participación dominante en el mercado de agrivoltaica porque los cultivadores de cultivos en hileras valoran la simplicidad y los menores gastos de operación y mantenimiento.

Los rastreadores controlados por sensores mejoran los ratios azúcar-ácido de la uva y reducen las quemaduras solares en las almendras, validando mayores desembolsos de capital y atrayendo a inversores en cultivos especializados. Los bonos tarifarios alemanes y franceses para la agrivoltaica "adaptativa" endulzan aún más los rendimientos. Sin embargo, la escasez de mano de obra de técnicos con doble cualificación ralentiza la velocidad de despliegue, lo que lleva a las asociaciones comerciales a financiar programas de formación profesional que fusionan el mantenimiento fotovoltaico con los planes de estudio de agricultura de precisión. A medida que la automatización y la formación escalen, los diseños dinámicos aumentarán su participación en el mercado de agrivoltaica en las zonas hortícolas premium.

Por Tecnología: El Dominio Bifacial Reforzado por las Ganancias de Albedo

Los conjuntos verticales este-oeste maximizan la generación matutina y vespertina, alineándose con los picos de demanda residencial mientras protegen los caminos del ganado. Los módulos semitransparentes siguen siendo un nicho porque la menor eficiencia de conversión compensa el beneficio de una mayor transmitancia en aplicaciones de invernadero. Los sistemas de limpieza automática con cepillo seco en prueba en España y Australia tienen como objetivo reducir las pérdidas anuales por ensuciamiento del 3 al 5% causadas por el polvo de la cosecha. A medida que los precios bifaciales convergen con los monofaciales, el riesgo tecnológico para los inversores disminuye, consolidando el liderazgo bifacial dentro del mercado de agrivoltaica.

Por Cultivo: Las Verduras Surgen por las Primas de Rendimiento y la Demanda del Mercado

Los cultivadores aprovechan los ciclos de cultivo más cortos para recuperar el gasto de capital incremental más rápidamente que los sistemas de huertos o pastizales. Los invernaderos de tomate con techos de energía fotovoltaica translúcida reducen las pérdidas por podredumbre apical y amplían las ventanas de cosecha hasta cuatro semanas, aumentando los márgenes brutos. Por el contrario, el trigo y el maíz continúan mostrando penalizaciones de rendimiento del 5 al 15% bajo un sombreado comparable, lo que limita la adopción entre los agricultores de grandes extensiones. A medida que los compromisos de alimentos neutros en carbono proliferan en las cadenas de suministro minoristas, se espera que los productores de verduras impulsen la próxima ola de expansión del mercado de agrivoltaica.

Por Ubicación: Los Sistemas de Montaje en Suelo Dominan por el Acceso Agronómico

Los conjuntos de montaje en suelo representaron el 97,45% de los despliegues de 2025 y continuarán siendo el ancla del tamaño del mercado de agrivoltaica porque las alturas libres elevadas acomodan la maquinaria agrícola estándar sin sacrificar el área cultivable. Los anchos entre filas calibrados al ancho de vía del tractor minimizan el daño a los cultivos y la compactación del suelo.

Las integraciones en invernaderos y redes de sombreado siguen siendo experimentales, pero muestran potencial para verduras de hoja de alto valor en entornos urbanos como Singapur y los Países Bajos, donde las primas de la tierra justifican la intensidad de capital. Las cimentaciones de pilotes roscados mitigan la perturbación del suelo en zonas de alta pluviosidad, mientras que los desherbadores robóticos ahora navegan bajo mesas de 4 metros, reduciendo los costos de mano de obra de operación y mantenimiento. A medida que mejora la eficiencia de los módulos semitransparentes, las instalaciones en invernaderos podrían capturar una porción creciente del mercado de agrivoltaica, aunque los montajes en suelo seguirán siendo dominantes hasta 2031.

Por Aplicación: La Horticultura y la Agricultura Arable se Aceleran con los Cultivos Especializados

Los sistemas en pastizales representaron el 56,18% del tamaño del mercado de agrivoltaica en 2025, gracias a la baja complejidad de gestión y la compatibilidad con el pastoreo. Sin embargo, se pronostica que la horticultura y la agricultura arable registrarán una CAGR del 29,73% a medida que los cultivadores especializados buscan ganancias de calidad impulsadas por el sombreado y la acumulación de ingresos por electricidad.

Los proyectos favorables a los polinizadores sembrados con flores nativas cumplen los mandatos de biodiversidad de la UE, facilitando la aceptación comunitaria de grandes conjuntos. Las granjas verticales interiores colocan paneles translúcidos sobre estantes multinivel, recuperando el espacio real en tejados en microclimas urbanos. La monetización de créditos de carbono vinculada al enriquecimiento de carbono orgánico del suelo en huertos con cultivos de cobertura ofrece una fuente de ingresos adicional. En conjunto, estos factores reequilibran las participaciones de aplicación, empujando a la horticultura hacia un tercio del mercado de agrivoltaica para 2031.

Análisis Geográfico

Asia-Pacífico generó el 68,86% de los ingresos globales en 2025, ya que China, India, Japón y Corea del Sur incorporaron requisitos de uso dual y subsidios de capital en sus planes rurales y energéticos. Las empresas de servicios públicos estatales de China desplegaron grandes grupos piloto en Henan y Shandong para aliviar la congestión de la red mientras estabilizaban los ingresos agrícolas. El Componente C de PM-KUSUM de India liberó USD 1.400 millones para la solarización a nivel de alimentador, acelerando la adopción por parte de los pequeños agricultores al compensar el 30% del gasto de capital. Las prefecturas japonesas otorgan elegibilidad de tarifa de alimentación solo a las granjas que preservan el 80% de la producción histórica de cultivos, una salvaguarda que consolida los estándares de uso dual. El objetivo de 2 GW de Corea del Sur bajo el Plan de Energía Renovable 3020 proporciona prioridad de interconexión garantizada para los conjuntos agrivoltaicos sobre las alternativas de montaje en suelo.

Se proyecta que Europa registre el avance regional más rápido con una CAGR del 29,95% hasta 2031 después de que el EEG 2023 de Alemania y el Decreto 2024-318 de Francia crearan categorías de tarifa premium para proyectos conformes. La subasta de 2025 de Alemania adjudicó 1,1 GW de capacidad agrivoltaica a EUR 0,08 por kWh, atrayendo tanto a empresas de servicios públicos como a cooperativas locales de agricultores. Francia exige auditorías de terceros que verifiquen el "impacto agronómico positivo", lo que orienta el capital hacia proyectos genuinos de uso dual. España e Italia reconvierten viñedos y huertos para la gestión del sombreado, mientras que los ensayos nórdicos exploran conjuntos bifaciales verticales optimizados para ángulos de sol bajos. Los créditos de biodiversidad de la UE endulzan aún más la economía de los proyectos, acelerando la adopción en los corredores de polinizadores.

América del Norte, América del Sur y Oriente Medio y África siguen siendo zonas emergentes con proyectos piloto dispersos y fragmentación regulatoria. La inconsistencia a nivel de condado en los Estados Unidos añade entre 6 y 12 meses a los permisos, aunque las directrices estatales pendientes de California podrían estandarizar las definiciones para 2027. La divergencia provincial de Canadá refleja el mosaico de los Estados Unidos, mientras que las subastas de México aún tratan la agrivoltaica como energía solar convencional, limitando el potencial alcista. La Resolución 1.059 de Brasil desbloqueó la elegibilidad de medición neta para los sistemas de uso dual, sembrando proyectos tempranos en São Paulo. Arabia Saudita y los Emiratos Árabes Unidos evalúan la agrivoltaica por sus beneficios de ahorro de agua, pero carecen de normas formales, lo que ralentiza el financiamiento bancario. A medida que los marcos de política maduren, estas regiones podrían añadir un incremento considerable al tamaño del mercado global de agrivoltaica más allá de 2028.

Panorama Competitivo

El sector está muy fragmentado; ninguna empresa supera el 5% de la capacidad instalada, lo que produce un perfil de baja concentración. Las empresas de servicios públicos forman empresas conjuntas con especialistas en tecnología agrícola para tender puentes entre los conjuntos de habilidades de agronomía e ingeniería eléctrica, como la plataforma de 200 MW de EDF Renewables y Canadian Solar que abarca Francia y España. BayWa r.e. se posiciona como un proveedor verticalmente integrado desde la originación de tierras hasta la operación y el mantenimiento, atrayendo a propietarios de tierras que buscan una ejecución llave en mano.

Los innovadores en sistemas de montaje se diferencian a través del diseño: la arquitectura bifacial vertical de Next2Sun desbloquea la compatibilidad con el pastoreo en pastizales, y el seguimiento dinámico de Sun'Agri optimiza el sombreado para los viñedos, ambos con precios premium. Institutos de investigación como Fraunhofer ISE licencian algoritmos de aprendizaje automático que equilibran el crecimiento de los cultivos y el rendimiento eléctrico, dando a los adoptantes una ventaja técnica.

El desarrollo de estándares influirá aún más en la competitividad. IEC 63163 está en camino de publicarse en 2027, y se espera que los prestamistas exijan certificados de cumplimiento para el financiamiento de proyectos. Las cooperativas locales en Alemania y Francia aprovechan los modelos de propiedad comunitaria que agilizan el acceso a la tierra y la aceptación social, ventajas que las multinacionales no pueden replicar fácilmente. Persisten vacíos tecnológicos en la integración de energía fotovoltaica en invernaderos, los hábitats de polinizadores y la agrosolar flotante, lo que ofrece puntos de entrada para especialistas en nichos.

Líderes de la Industria de Agrivoltaica

Sun'Agri

BayWa r.e.

Enel Green Power

Next2Sun

EDF Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: GCL lanza un proyecto de agrivoltaica de 76 MW en Alemania, con 146.000 módulos bifaciales. El proyecto emplea estructuras elevadas, gestión impulsada por inteligencia artificial y alta eficiencia en el uso de la tierra, estableciéndose como la mayor instalación agrivoltaica de Alemania.

- Agosto de 2025: Zenith Energy adquiere un proyecto de desarrollo agrivoltaico de 10 MWp en el Lacio, Italia. El proyecto combina la agricultura con la generación de energía solar y se espera que alcance el estado de listo para construir en un año, alineándose con la expansión estratégica de la cartera solar de Zenith en Italia.

- Agosto de 2025: Array Technologies informa avances en agrivoltaica a través del proyecto Lime Kiln, que integra el pastoreo de ovejas y hábitats de polinizadores. La empresa también amplía sus capacidades con la adquisición de APA Solar, centrándose en tecnologías de rastreadores duraderos para apoyar proyectos solares de uso diverso de la tierra.

- Enero de 2025: Octopus Energy adquiere OX2 France, un desarrollador de agrivoltaica con una cartera de proyectos de 450 MW. Esta adquisición apoya el plan de inversión de €1.000 millones de Octopus en energía limpia en Francia y acelera el despliegue de proyectos de agrivoltaica que integran la energía solar con la productividad agrícola en diversas regiones francesas.

Alcance del Informe del Mercado Global de Agrivoltaica

El mercado de agrivoltaica abarca la industria global dedicada al desarrollo, la implementación y la comercialización de sistemas agrivoltaicos. Estos sistemas permiten aplicaciones de uso dual de la tierra, combinando la generación de energía solar fotovoltaica con actividades agrícolas como el cultivo de cosechas, el pastoreo de ganado o la horticultura en la misma área de tierra.

El mercado de agrivoltaica está segmentado por diseño de sistema, tecnología, cultivo, aplicación y geografía. Por diseño de sistema, el mercado se divide en paneles dinámicos y paneles fijos. Por tecnología, el mercado está segmentado en monofacial, bifacial y translúcido. Por cultivo, el mercado se divide en frutas, verduras y otros. Por ubicación, el mercado se divide en invernaderos, montaje en suelo y redes de sombreado. Por aplicación, el mercado se divide entre agricultura en pastizales, horticultura y agricultura arable, agricultura interior y otros. Por geografía, el mercado se divide entre América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Panel Dinámico |

| Panel Fijo |

| Monofacial |

| Bifacial |

| Translúcido |

| Frutas |

| Verduras |

| Otros |

| Invernaderos |

| Montaje en Suelo |

| Redes de Sombreado |

| Agricultura en Pastizales |

| Horticultura y Agricultura Arable |

| Agricultura Interior |

| Hábitat de Polinizadores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Diseño de Sistema | Panel Dinámico | |

| Panel Fijo | ||

| Por Tecnología | Monofacial | |

| Bifacial | ||

| Translúcido | ||

| Por Cultivo | Frutas | |

| Verduras | ||

| Otros | ||

| Por Ubicación | Invernaderos | |

| Montaje en Suelo | ||

| Redes de Sombreado | ||

| Por Aplicación | Agricultura en Pastizales | |

| Horticultura y Agricultura Arable | ||

| Agricultura Interior | ||

| Hábitat de Polinizadores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado para la agrivoltaica en 2031?

Se pronostica que el mercado de agrivoltaica alcanzará USD 49,44 mil millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Europa se expanda a una CAGR del 29,95%, el ritmo regional más rápido.

¿Por qué se prefieren los paneles bifaciales en los proyectos de uso dual?

La captación de irradiancia en la cara trasera aumenta el rendimiento energético entre un 10 y un 25%, compensando los mayores costos de montaje.

¿Cómo benefician los sistemas de seguimiento dinámico a los cultivos especializados?

El control de inclinación en tiempo real modera el estrés térmico durante las etapas fenológicas sensibles, mejorando la calidad y los rendimientos.

¿Qué política importante apoya la adopción de agrivoltaica en India?

El programa PM-KUSUM Componente C ofrece un subsidio de capital del 30% para la solarización combinada con la producción de cultivos.

¿Cómo reduce la agrivoltaica los costos de seguros para los cultivadores?

El sombreado reduce la evapotranspiración, lo que lleva a las aseguradoras a reducir las tasas de prima hasta en un 8% para los cultivos cubiertos.

Última actualización de la página el: