Tamaño y Participación del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.96% CAGR |

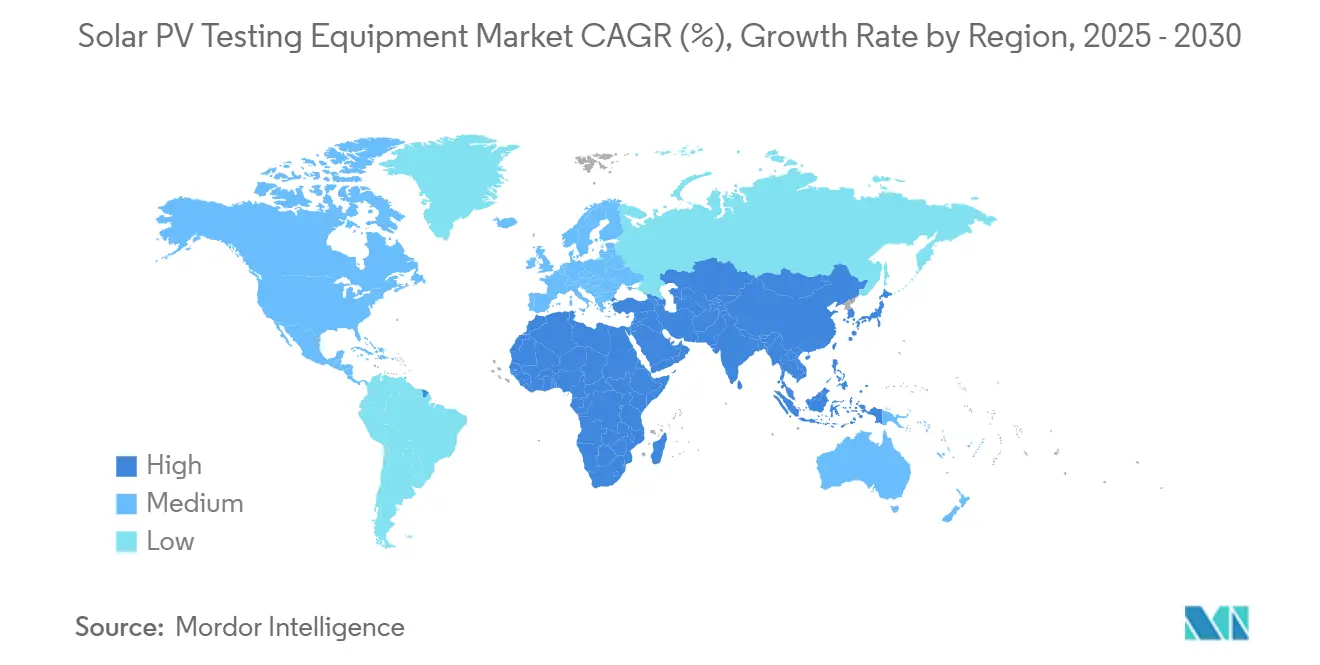

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica por Mordor Intelligence

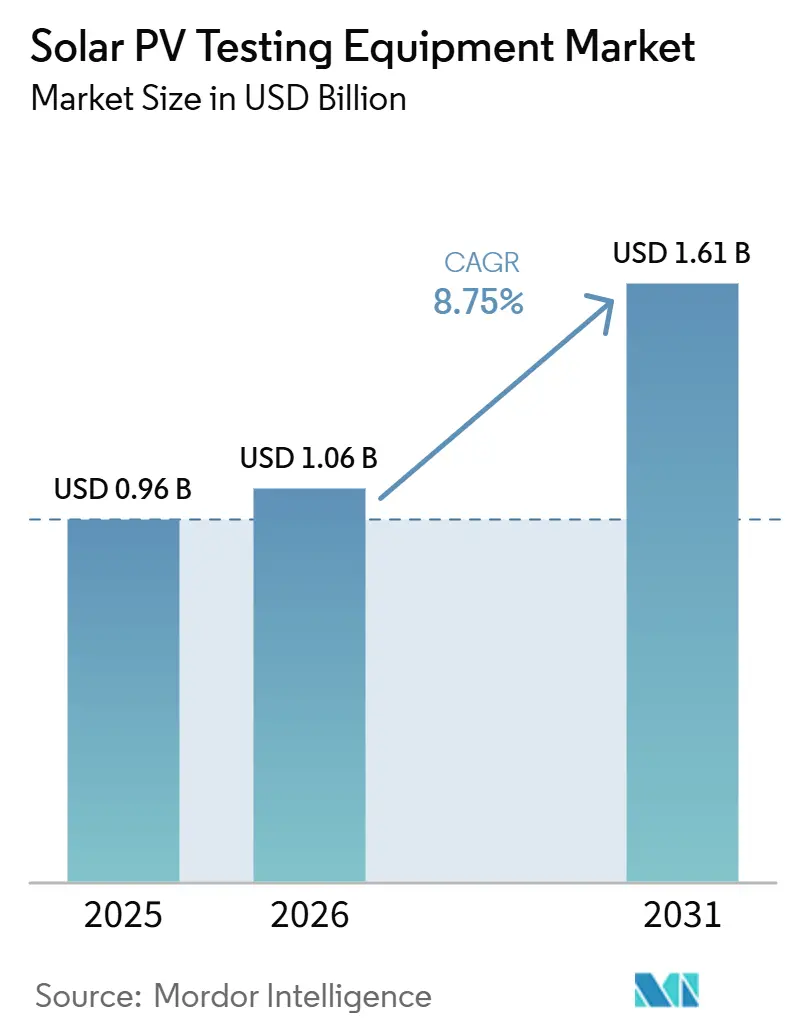

El tamaño del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica se estima en 0,96 mil millones de USD en 2025, y se espera que alcance los 1,48 mil millones de USD en 2030, a una CAGR del 8,96% durante el período de pronóstico (2025-2030).

Se espera que el tamaño del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica crezca de USD 0,96 mil millones en 2025 a USD 1,06 mil millones en 2026 y se prevé que alcance USD 1,61 mil millones para 2031 a una CAGR del 8,75% durante 2026-2031. La sólida demanda proviene de instalaciones fotovoltaicas en niveles récord, con 601 GW de nueva capacidad puesta en servicio en 2024, combinada con la insistencia de las aseguradoras en la validación de rendimiento por terceros bajo la norma IEC 62446-1, lo que convierte las pruebas de una actividad "deseable" a una actividad crítica para el financiamiento.[1]SolarPower Europe, "Global Market Outlook 2025-2029," solarpowereurope.org Los voltajes de cadena están escalando a 1.500 V y, en proyectos piloto, a 2.000 V, lo que hace técnicamente obsoleto el equipo de prueba anterior a 2020 e impulsa un ciclo de reemplazo que favorece a los trazadores de curvas IV portátiles de alta tensión. Mientras tanto, el rápido cambio de Europa hacia módulos bifaciales y el mandato de cumplimiento de red de las "cuatro capacidades" de China requieren capacidades de prueba de doble irradiancia y respuesta armónica, acelerando los pedidos de sistemas integrados y automatizados. En ese contexto, los analizadores conectados a la nube que cargan resultados directamente en plataformas de gestión de activos están ocupando nichos premium a medida que la escasez de mano de obra se intensifica en América del Norte y Europa Occidental.

Conclusiones Clave del Informe

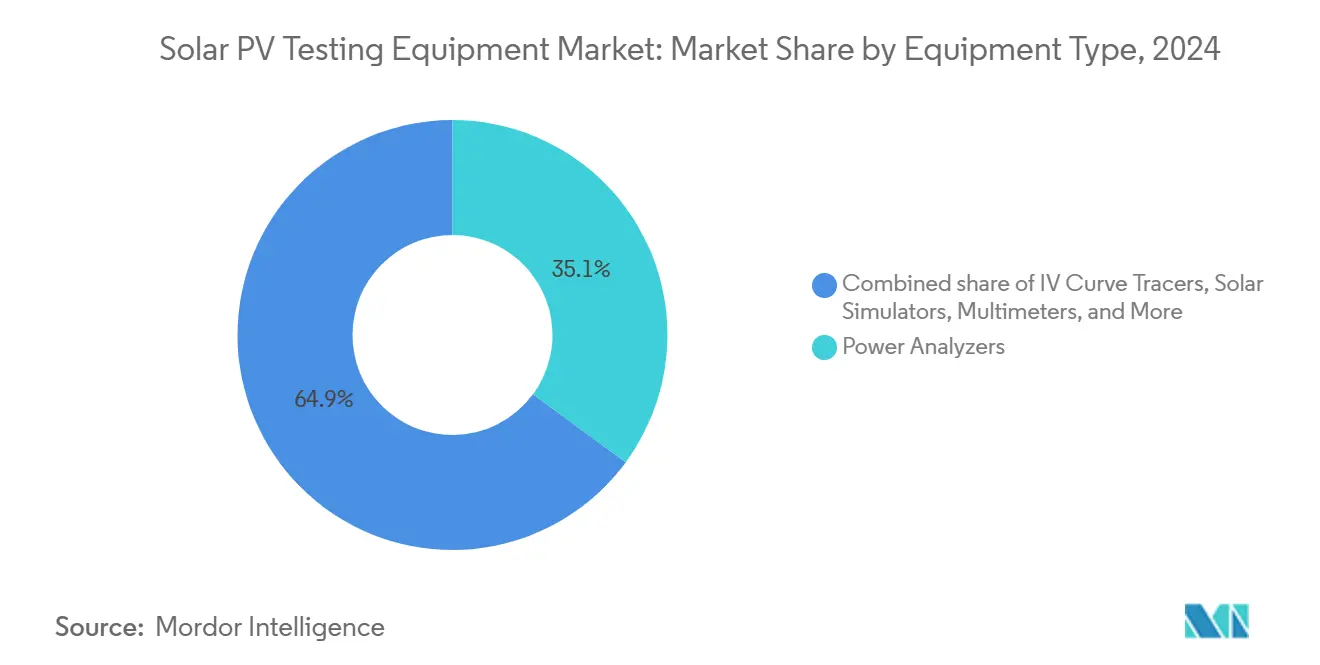

- Por tipo de equipo, los analizadores de potencia lideraron con el 35,3% de la participación del mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025, mientras que se proyecta que los trazadores de curvas IV se expandan a una CAGR del 9,4% hasta 2031.

- Por tecnología, las herramientas manuales retuvieron el 46,1% de la participación del tamaño del mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025, aunque los sistemas automatizados registran la trayectoria más rápida con una CAGR del 10,2% hasta 2031.

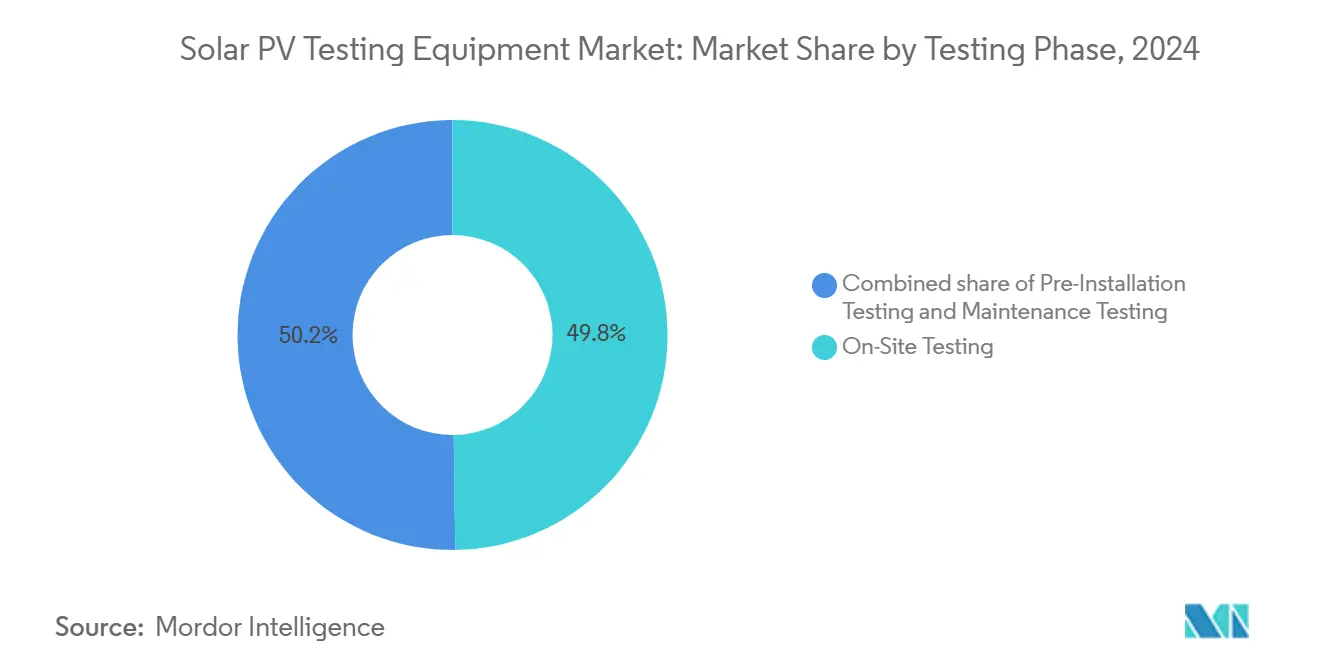

- Por fase de prueba, la puesta en servicio en sitio dominó con el 49,4% de los ingresos en 2025; se prevé que las pruebas de mantenimiento crezcan a una CAGR del 9,7% a medida que las flotas posteriores a 2015 entran en territorio de reclamaciones de garantía.

- Por aplicación, los instaladores de sistemas solares representaron el 38,0% del tamaño del mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025, y las granjas solares y la escala de servicios públicos avanzarán a una CAGR del 9,6% durante 2026-2031.

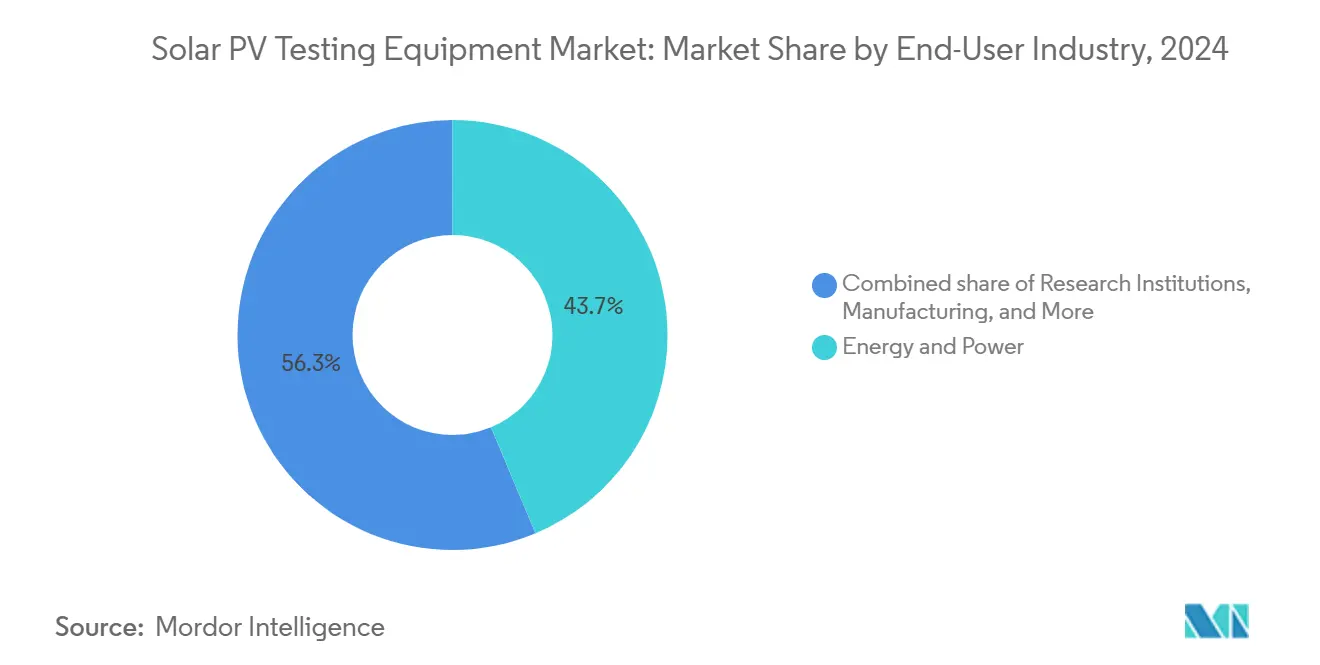

- Por industria de usuario final, el sector de energía y potencia representó el 44,2% del tamaño del mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025 y avanzará a una CAGR del 9,3% durante 2026-2031.

- Por región, Europa lideró con el 32,5% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba para Energía Solar Fotovoltaica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes globales de instalación de energía fotovoltaica | +2.1% | Global, con concentración en China, India y EE. UU. | Mediano plazo (2-4 años) |

| Rápida caída de costos del hardware fotovoltaico y digitalización de operaciones y mantenimiento | +1.8% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Evolución de las normas de cumplimiento de seguridad (IEC 62446-1, NEC 2023) | +1.4% | América del Norte y UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Transición a arquitecturas de cadenas de 1.500 V que requieren equipos de prueba de alta tensión | +1.6% | Escala de servicios públicos global, liderado por EE. UU. y Europa | Mediano plazo (2-4 años) |

| Políticas de adquisición de cero defectos impulsadas por criterios ESG por parte de propietarios de activos | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Aseguradoras que exigen datos de rendimiento de referencia | +0.9% | América del Norte y UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Globales de Instalación de Energía Fotovoltaica

Las adiciones solares mundiales alcanzaron 601 GW en 2024, elevando las instalaciones acumuladas por encima de 2,26 TW y generando un considerable retraso de instalaciones en espera de pruebas de conexión a la red.[2]Agencia Internacional de Energía, "Renovables 2025," iea.org Asia-Pacífico contribuyó aproximadamente el 71% de esos megavatios, con China sola poniendo en servicio 357 GW, lo que a su vez alarga las colas de pruebas en fábrica y en campo. Dado que la puesta en servicio ocurre después de la finalización mecánica, los ingresos del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica típicamente siguen a las adiciones de capacidad con un retraso de seis a doce meses, suavizando la volatilidad de los ingresos. El marcado aumento de los módulos bifaciales, que ahora representan más de tres cuartas partes de los envíos, requiere sensores de irradiancia trasera no disponibles en los equipos de prueba de un solo plano, empujando a los contratistas de ingeniería, adquisición y construcción hacia actualizaciones de flota. Como resultado, los distribuidores informan que los pedidos pendientes de trazadores de curvas IV de 1.500 V ahora se extienden ocho semanas, el doble del tiempo de entrega de 2023, lo que subraya la estrechez de la demanda.

Rápida Caída de Costos del Hardware Fotovoltaico y Digitalización de Operaciones y Mantenimiento

Los precios de los módulos en Europa promediaron EUR 0,20 por vatio en el cuarto trimestre de 2024, comprimiendo el gasto de capital en hardware y elevando la puesta en servicio al 3-5% del costo total instalado. Por lo tanto, los desarrolladores tratan las pruebas como un seguro de rendimiento: los puntos calientes no detectados pueden reducir las tasas de rendimiento anuales en 200-300 puntos básicos, empujando las tasas internas de retorno por debajo de los convenios de deuda. Los analizadores listos para la nube que rellenan automáticamente los portales de gestión de activos atraen primas de precio del 20-30%, pero siguen siendo atractivos por encima de una escala de cartera de 500 MW, donde la entrada manual de datos se vuelve prohibitiva en costos. Los menores costos de hardware, por lo tanto, paradójicamente aumentan el gasto por vatio en equipos de prueba de alta precisión, un viento de cola para los proveedores premium. Este cambio digital simultáneamente desbloquea modelos de ingresos por suscripción, amortiguando a los proveedores contra la demanda cíclica de hardware.

Evolving Safety-Compliance Standards (IEC 62446-1, NEC 2023)

Las revisiones de la norma IEC 62446-1 ampliaron la documentación obligatoria para instalaciones superiores a 500 kW, obligando a la medición de resistencia de aislamiento y verificación de polaridad a nivel de cadena.[3] Comisión Electrotécnica Internacional, "IEC 62446-1:2024," iec.ch En los Estados Unidos, el Código Eléctrico Nacional 2023 ahora exige el apagado rápido a nivel de módulo en 30 segundos, validado por analizadores de potencia de tiempo inferior al segundo.[4]Asociación Nacional de Protección contra Incendios, "NFPA 70 (Código Eléctrico Nacional 2023)," nfpa.org La iniciativa ECODESIGN PV TESTING de Europa también elabora protocolos para pruebas de degradación bifacial, presagiando estándares más estrictos para 2027. Los contratistas que dependen de equipos anteriores a 2020 corren el riesgo de inspecciones fallidas y exposición a daños liquidados, acelerando una ola de reemplazos. Los organismos de certificación como TUV Rheinland, que opera cinco laboratorios solares globales, están posicionados para hacer cumplir estas normas, configurando implícitamente las especificaciones de compra.

Shift to 1,500 V String Architectures Needing High-Voltage Testers

La migración de matrices de 1.000 V a 1.500 V reduce el gasto en balance de sistema hasta en un 25%, pero vuelve obsoletos los equipos de prueba heredados. Los nuevos trazadores de curvas IV, como la serie PVA-1500 de Fluke, operan sin reducción térmica a tensiones elevadas. La polarización de alta tensión acelera la corrosión electroquímica, por lo que los equipos de prueba de estrés de larga duración son esenciales para los estudios de fiabilidad. Los operadores invierten en sondas aisladas, equipos de protección personal contra arco eléctrico y certificación de técnicos, elevando el gasto total direccionable en equipos y servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para equipos de prueba avanzados | -1.2% | Mercados emergentes, instaladores más pequeños a nivel global | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en pruebas fotovoltaicas en mercados emergentes | -0.8% | África, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Autodiagnóstico integrado de inversores inteligentes que reduce la demanda de equipos de prueba externos | -0.7% | Global, particularmente en instalaciones a escala de servicios públicos | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad sobre equipos de prueba conectados a la nube | -0.6% | Global, concentrado en infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Equipos de Prueba Avanzados

Los trazadores de curvas de alta tensión y las cámaras de electroluminiscencia cuestan entre 50.000 y 200.000 USD, lo que disuade a los pequeños contratistas de adquirirlos directamente. El cuarenta y cuatro por ciento de los empleadores solares de EE. UU. citan los gastos en equipos y formación como obstáculos para la contratación.[2]Fluke Corporation, "Solar Workforce Survey 2024," fluke.com La rápida rotación tecnológica cada 5-7 años agrava la incertidumbre en la recuperación de la inversión. Los modelos de arrendamiento compensan parcialmente las cargas de flujo de caja, elevan el costo total de vida útil y siguen siendo escasos en mercados frontera con instalaciones crediticias débiles. En consecuencia, surge un ecosistema de dos niveles donde los contratistas de ingeniería, adquisición y construcción bien capitalizados dominan los grandes proyectos, mientras que las pequeñas empresas dependen de laboratorios subcontratados.

Escasez de Técnicos Certificados en Pruebas Fotovoltaicas en Mercados Emergentes

NABCEP establece un referente global, pero los programas equivalentes se retrasan en África y el Sudeste Asiático, donde los auges de instalación superan la capacidad de formación de profesionales.[3]AFSIA, "PV Skills Gap in Africa," afsia.net Las barreras idiomáticas restringen la adopción de manuales solo en inglés para equipos de prueba sofisticados. USAID y las academias regionales organizan cohortes de formación, pero no pueden satisfacer la demanda creciente. La brecha de talento limita la adopción de suites de automatización complejas, lo que lleva a los proveedores a añadir flujos de trabajo guiados por inteligencia artificial y funciones de soporte remoto que reducen los umbrales de habilidad del operador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

By Equipment Type: Precision Power Analyzers Sustain Leadership

Los analizadores de potencia contribuyeron con el 35,3% de los ingresos del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025, reflejando sus roles multipropósito en la eficiencia del inversor, la distorsión armónica y la verificación de cumplimiento de red. Sin embargo, se prevé que los trazadores de curvas IV registren la CAGR más rápida del 9,4% hasta 2031, a medida que los desarrolladores elevan los diagnósticos a nivel de cadena para anticiparse a los puntos calientes inducidos por suciedad que pueden superar los umbrales de relación de rendimiento del 80% de las aseguradoras. Las cámaras termográficas montadas en drones escanean hasta 100 MW por día, superando a los equipos terrestres por un factor de diez, aunque las restricciones de aviación cerca de los aeropuertos preservan un nicho para las cámaras portátiles. Los equipos de prueba integrados que combinan el trazado de curvas IV, la resistencia de aislamiento y la imagen infrarroja en un solo chasis reducen la mano de obra de puesta en servicio en un 30%, posicionando esa categoría como una atractiva vía de actualización.

Los trazadores de segunda generación con capacidad para 1.500 V ahora dominan los documentos de licitación en India y Oriente Medio, mientras que los prototipos con capacidad para 2.000 V entraron en pruebas de campo en 2025. Como resultado, el Mercado de Equipos de Prueba para Energía Solar Fotovoltaica espera un repunte de reemplazo a mediados de ciclo en 2028, cuando las primeras flotas de 1.500 V requieran recalibración. Las cámaras termográficas siguen siendo fundamentales en los programas de mantenimiento para proyectos puestos en servicio antes de 2015, cuyas capas de encapsulante están entrando en fases de degradación acelerada invisibles para las pruebas eléctricas. Mientras tanto, los simuladores solares siguen confinados al control de calidad en fábrica y a los laboratorios de investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

By Technology: Automation Gains Ground, Manual Tools Endure

Los dispositivos manuales retuvieron el 46,1% de la participación del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025, un legado de multímetros adquiridos antes de los estrictos estándares modernos. Sin embargo, las plataformas automatizadas se expandirán a una CAGR del 10,2% a medida que la escasez de mano de obra empuja a los contratistas hacia soluciones de capital. Los analizadores habilitados para la nube agilizan la generación de informes para los gestores de activos que supervisan carteras superiores a 500 MW, donde el ahorro en la entrada de datos supera las primas de hardware. Los diseños portátiles alimentados por baterías de iones de litio logran autonomías de ocho horas, eliminando la necesidad de generadores en sitios remotos en el desierto y reduciendo los costos logísticos.

Sin embargo, la plena autonomía enfrenta fricciones regulatorias: los suscriptores aún exigen la revisión experta de las curvas IV brutas, limitando el desplazamiento de mano de obra. Los sistemas híbridos, como las fuentes de alimentación de corriente continua programables que secuencian automáticamente las pruebas de fallas de red pero requieren la contrafirma de un técnico, tipifican los patrones de adopción intermedios. Los módulos Bluetooth de actualización que añaden registro automatizado a los equipos de prueba heredados cuestan menos de USD 1.200, lo que resulta atractivo para los instaladores a pequeña escala y extiende los ciclos de vida de los productos. En consecuencia, la industria de Equipos de Prueba para Energía Solar Fotovoltaica equilibra la innovación con la compatibilidad retroactiva para mantener la relevancia de la base instalada.

By Testing Phase: On-Site Checks Dominate, Maintenance Accelerates

La validación en sitio representó el 49,8% de los ingresos en 2024, reflejando los protocolos de puesta en servicio obligatorios aplicados por las empresas de servicios públicos y las aseguradoras. Estas sesiones capturan el rendimiento de referencia, las versiones de firmware del inversor y la tensión de circuito abierto a nivel de cadena. A medida que la capacidad instalada envejece, las pruebas de mantenimiento aumentan a una CAGR del 9,9%, impulsadas por el apetito de los inversores por la garantía de rendimiento a lo largo de la vida útil y las divulgaciones ESG. El tamaño del mercado de Equipos de Prueba para Energía Solar Fotovoltaica vinculado a los contratos de mantenimiento está destinado a ampliarse a medida que las garantías de ratio de rendimiento se endurecen bajo los acuerdos de compra de energía. El monitoreo híbrido fijo más móvil combina sensores siempre activos con auditorías anuales en profundidad, equilibrando costo y granularidad.

Las pruebas de laboratorio previas a la instalación sirven a los fabricantes de módulos que necesitan la certificación IEC 61215 e IEC 61730. Aquí, las cámaras climáticas, las estaciones de UV acelerado y los marcos de carga mecánica verifican la durabilidad. Los datos de estas fases alimentan gemelos digitales que simulan trayectorias de degradación, permitiendo a los gestores de activos refinar los calendarios de sustitución y repotenciación.

By Application: Installers Lead, Utility-Scale Momentum Builds

Los instaladores representaron el 38,0% del gasto en 2025, aunque las granjas solares a escala de servicios públicos registrarán la CAGR más rápida del 9,6% hasta 2031, a medida que los proyectos superiores a 100 MW incorporan protocolos de prueba integrales con un costo de USD 100.000-300.000 por sitio. Los fabricantes de módulos solares invierten de manera constante en equipos de prueba en línea, pero la sobrecapacidad de las fábricas limita el crecimiento. Las instituciones de investigación, aunque pequeñas, pagan el doble del precio unitario promedio para asegurar la calibración trazable al Instituto Nacional de Estándares y Tecnología, apoyando los márgenes en el extremo superior.

Los proveedores externos de operación y mantenimiento alquilan cada vez más trazadores de curvas IV de alta tensión sobre una base por megavatio, lo que permite a los contratistas de ingeniería, adquisición y construcción más pequeños cumplir con los requisitos de seguros sin un elevado gasto de capital. En América del Norte y Europa, la puesta en servicio externalizada acelera los plazos de inicio, mientras que los contratistas asiáticos prefieren la capacidad interna para controlar los cronogramas. Los equipos de prueba ciberseguros que cumplen con los mandatos de cifrado NERC CIP y EU NIS2 son un requisito emergente para los propietarios a escala de servicios públicos, añadiendo una nueva capa de especificaciones a las decisiones de compra.

By End-User Industry: Energy & Power Utilities Anchor Demand

Las empresas de servicios públicos y los productores independientes de energía aportaron el 44,2% de los ingresos del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025 y están preparados para una CAGR del 9,3% hasta 2031. Los contratistas de construcción siguen siendo compradores cíclicos, sensibles a los regímenes de tasas de interés que influyen en las carteras de proyectos. Los usuarios finales del sector manufacturero reducen las actualizaciones de capital a medida que el exceso de oferta de módulos chinos suprime los márgenes, aplazando grandes pedidos de nuevos simuladores.

Las adquisiciones gubernamentales, aunque modestas en volumen, establecen altos estándares de cumplimiento: la Administración de Servicios Generales de los Estados Unidos ahora exige la puesta en servicio por terceros en todos los activos solares federales. Los laboratorios de investigación demandan estabilidad de grado metrológico, impulsando las ventas de Keysight y Yokogawa. Los desarrolladores verticalmente integrados como NextEra Energy internalizan cada vez más las funciones de prueba, reduciendo la demanda de hardware dirigible para las empresas de servicios independientes, aunque profundizando las oportunidades para los servicios de calibración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa capturó el 32,5% de los ingresos del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica en 2025, respaldada por marcos de cumplimiento rigurosos y un salto en la penetración de módulos bifaciales del 17% al 74% de las instalaciones alemanas durante 2024. El nuevo financiamiento de la Unión Europea, a través del proyecto ECODESIGN PV TESTING respaldado por CINEA, señala un endurecimiento inminente de los estándares para la verificación de irradiancia en la cara trasera, lo que probablemente desencadenará otro aumento de compras a mediados de la década. Sin embargo, los plazos de obtención de permisos que se extienden más allá de cuatro años en algunos estados miembros retrasan las adquisiciones de equipos de prueba hasta que los certificados de conexión a la red sean seguros, inyectando bultos de demanda episódicos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 10,4% hasta 2031. El parque de energía fotovoltaica distribuida de China superó los 508 GW en septiembre de 2025 y está regido por la regla de las "cuatro capacidades", que exige que los analizadores validen las funciones de autocuración e interacción. Las 31,9 GW de adiciones de India en 2024, junto con su incentivo vinculado a la producción para la fabricación de módulos, alimentan una demanda paralela de equipos de prueba para plantas de fabricación. La escasez de técnicos en todo el Sudeste Asiático modera la adopción de sistemas totalmente automatizados, lo que lleva a los contratistas a preferir herramientas manuales robustas respaldadas por laboratorios de calibración regionales.

América del Norte instaló 47 GW en 2024, aunque las colas de interconexión que superan los 2 TW posponen los hitos de aviso de inicio, aplazando las compras de equipos de prueba. No obstante, los créditos fiscales de largo plazo de la Ley de Reducción de la Inflación sustentan una sólida cartera de proyectos que se convertirá en pedidos de equipos a medida que las actualizaciones de la red desbloqueen capacidad. Oriente Medio se acelera con licitaciones a escala de gigavatios en Arabia Saudita y los Emiratos Árabes Unidos, adoptando cadenas de 1.500 V y demandando equipos de certificación de alta tensión. África y América del Sur se enfrentan a obstáculos de financiamiento, pero los modelos de alquiler de equipos de prueba portátiles reducen las barreras de adopción para los instaladores a pequeña escala.

Panorama Competitivo

El Mercado de Equipos de Prueba para Energía Solar Fotovoltaica está muy fragmentado porque los estándares regionales y las asociaciones de calibración actúan como fosos naturales. Fluke Corporation aprovecha su adquisición de Solmetric para combinar pinzas amperimétricas con análisis en la nube, obteniendo ingresos por suscripción además de las ventas de hardware. Chroma ATE domina el nicho de automatización premium con fuentes de alimentación de corriente continua programables que simulan condiciones de falla de red según IEEE 1547-2018 con resolución de milisegundos. Seaward y Metrel compiten a través de equipos de prueba integrados que combinan el trazado de curvas IV, la resistencia de aislamiento y la imagen térmica en un solo chasis, reduciendo la mano de obra de puesta en servicio en casi un tercio.

La ciberseguridad ha surgido como un diferenciador: las empresas de servicios públicos de América del Norte ahora especifican el cifrado compatible con NERC CIP en los documentos de adquisición, presionando a los proveedores a reforzar las vías de datos. Los proveedores de servicios de termografía con drones interrumpen los flujos de trabajo convencionales al cobrar tarifas de inspección por megavatio un 40% por debajo de las alternativas con equipos terrestres, lo que resulta atractivo para los grandes sitios donde la velocidad para generar ingresos es importante. El análisis de datos es el próximo campo de batalla; los modelos de inteligencia artificial entrenados con decenas de miles de curvas IV ya detectan grietas en las celdas con un 95% de precisión, reduciendo drásticamente los tiempos de análisis y permitiendo aprobaciones el mismo día. Sin embargo, la cautela regulatoria garantiza que la supervisión humana persista, moderando el aumento inmediato de márgenes proveniente de las ofertas centradas en software.

Líderes de la Industria de Equipos de Prueba para Energía Solar Fotovoltaica

Fluke Corporation

Seaward Electronic Ltd.

Keysight Technologies

Megger Group

HT Instruments (HT-Italia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GameChange Solar completó la primera prueba a escala completa de la industria en mesa vibratoria sísmica para su sistema Genius Tracker. Las pruebas se adhirieron a los estándares de diseño sísmico IEEE 693, replicando escenarios de terremotos severos típicos de zonas de alto riesgo como la Zona Sísmica de New Madrid.

- Junio de 2025: WAVELABS y Eternal Sun anunciaron la integración de sus carteras de pruebas solares, combinando soluciones avanzadas de prueba de células y prueba de módulos.

- Mayo de 2025: El fabricante alemán de equipos de prueba WAVELABS presentó el SINUS-1000 ADVANCED Mini-Module Tester, un simulador solar LED diseñado específicamente para la investigación y el desarrollo de módulos fotovoltaicos de perovskita, película delgada y base de obleas. El sistema fue presentado en Intersolar Europe 2025.

- Enero de 2025: El Ministerio de Energías Nuevas y Renovables de India (MNRE) ha emitido la revisión de la Orden de Bienes para Sistemas, Dispositivos y Componentes Solares 2025, que introduce requisitos más estrictos de prueba, eficiencia y cumplimiento para los módulos solares fotovoltaicos.

Alcance del Informe Global del Mercado de Equipos de Prueba para Energía Solar Fotovoltaica

Los Equipos de Prueba para Energía Solar Fotovoltaica, conocidos como herramientas eléctricas especializadas, desempeñan un papel crucial en la instalación, puesta en servicio, mantenimiento y resolución de problemas de los sistemas fotovoltaicos solares. Estas herramientas garantizan que los sistemas funcionen de manera segura y eficiente. Entre los dispositivos clave se encuentran los trazadores de curvas I-V, los medidores de irradiancia solar, los equipos de prueba de aislamiento y las pinzas amperimétricas. Estos instrumentos no solo miden el voltaje, la corriente y la potencia de salida, sino que también ayudan a detectar fallas.

El mercado de equipos de prueba para energía solar fotovoltaica está segmentado por tipo de equipo, tecnología, fase de prueba, aplicación, industria de usuario final y geografía. Por tipo de equipo, el mercado está segmentado en analizadores de potencia, trazadores de curvas IV, cámaras termográficas, simuladores solares, multímetros y resistencias de derivación. Por tecnología, el mercado está segmentado en sistemas automatizados, manuales, portátiles e integrados. Por fase de prueba, el mercado está segmentado en preinstalación, en sitio y mantenimiento. Por aplicación, el mercado está segmentado en fabricantes, instaladores, escala de servicios públicos, investigación y desarrollo, y servicios de mantenimiento. Por industria de usuario final, el mercado está segmentado en energía y potencia, manufactura, construcción, gobierno e investigación. El informe también cubre el tamaño del mercado y los pronósticos para 18 países en las principales regiones. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Analizadores de Potencia |

| Trazadores de Curvas IV |

| Termógrafos |

| Simuladores Solares |

| Multímetros |

| Resistencias de Derivación |

| Equipos de Prueba Automatizados |

| Equipos de Prueba Manuales |

| Equipos de Prueba Portátiles |

| Sistemas de Prueba Integrados |

| Pruebas de Preinstalación |

| Pruebas en Sitio |

| Pruebas de Mantenimiento |

| Fabricantes de Paneles Solares |

| Instaladores de Sistemas Solares |

| Parques Solares e Instalaciones a Escala de Servicios Públicos |

| Investigación y Desarrollo |

| Servicios de Mantenimiento y Reparación |

| Energía y Electricidad |

| Manufactura |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Instituciones de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Analizadores de Potencia | |

| Trazadores de Curvas IV | ||

| Termógrafos | ||

| Simuladores Solares | ||

| Multímetros | ||

| Resistencias de Derivación | ||

| Por Tecnología | Equipos de Prueba Automatizados | |

| Equipos de Prueba Manuales | ||

| Equipos de Prueba Portátiles | ||

| Sistemas de Prueba Integrados | ||

| Por Fase de Prueba | Pruebas de Preinstalación | |

| Pruebas en Sitio | ||

| Pruebas de Mantenimiento | ||

| Por Aplicación | Fabricantes de Paneles Solares | |

| Instaladores de Sistemas Solares | ||

| Parques Solares e Instalaciones a Escala de Servicios Públicos | ||

| Investigación y Desarrollo | ||

| Servicios de Mantenimiento y Reparación | ||

| Por Industria de Usuario Final | Energía y Electricidad | |

| Manufactura | ||

| Construcción e Infraestructura | ||

| Gobierno y Sector Público | ||

| Instituciones de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Equipos de Prueba para Energía Solar Fotovoltaica?

El mercado se situó en 965,17 millones de USD en 2025.

¿Qué tasa de crecimiento anual compuesta se proyecta para 2025-2030?

Se pronostica una CAGR del 8,96%, llevando los ingresos a 1,48 mil millones de USD en 2030.

¿Qué tipo de equipo genera los mayores ingresos actualmente?

Los analizadores de potencia lideran con una participación del 35,1% de las ventas de 2024.

¿Qué región se espera que se expanda más rápidamente durante los próximos cinco años?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 10,6% hasta 2030.

¿Cómo influye la migración a la arquitectura de sistemas de 1.500 V en la demanda?

Los equipos de prueba heredados de 1.000 V quedan obsoletos, impulsando ciclos de sustitución por analizadores y trazadores de curvas I-V con clasificación de alta tensión.

¿Cuáles son los principales desafíos que limitan la adopción en los mercados emergentes?

Los altos costos iniciales de los equipos y la escasez de técnicos certificados en pruebas fotovoltaicas dificultan la adopción rápida.

Última actualización de la página el: