Tamaño y participación del mercado de energía solar en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

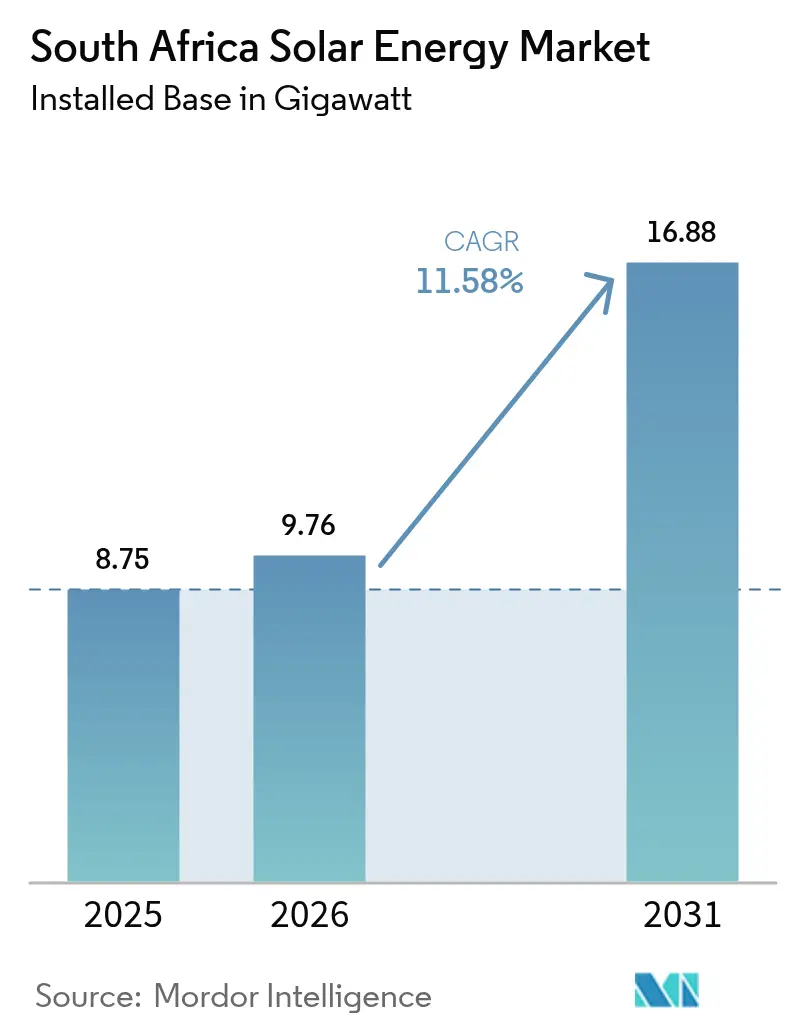

| Tamaño del mercado en el año base (2025) | 8.75 gigavatio |

| Volumen del Mercado (2026) | 9.76 gigavatio |

| Volumen del Mercado (2031) | 16.88 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Sudáfrica por Mordor Intelligence

El tamaño del mercado de energía solar en Sudáfrica fue valorado en 8,75 gigavatios en 2025 y se estima que crecerá desde 9,76 gigavatios en 2026 hasta alcanzar 16,88 gigavatios en 2031, a una CAGR del 11,58% durante el período de pronóstico (2026-2031).

El crecimiento depende de la aceleración de la sustitución del carbón por energía solar, la demanda corporativa récord de electricidad limpia y la persistente inestabilidad de la red eléctrica, que impulsa a los responsables de políticas e inversores a adoptar soluciones fotovoltaicas probadas. La caída en los costos de módulos y del sistema de balance de planta continúa comprimiendo las tarifas niveladas por debajo de los parámetros de referencia del carbón de nueva construcción de Eskom, mientras que la simplificación de los trámites en el marco del Programa de Adquisición de Productores Independientes de Energía Renovable (REIPPPP) acorta los plazos de ejecución de los proyectos. Una cartera creciente de acuerdos de compra de energía (PPA) corporativos de empresas mineras y operadores de centros de datos diversifica las estructuras de offtake, desbloqueando nuevo capital de bancos nacionales, instalaciones internacionales de financiamiento climático e instituciones de financiamiento para el desarrollo. No obstante, los cuellos de botella de la red en el Cabo del Norte, los mayores costos de integración de almacenamiento y los conflictos de uso del suelo en zonas de biodiversidad introducen fricciones que moderan la velocidad de implementación y condicionan las elecciones tecnológicas entre segmentos.

Conclusiones clave del informe

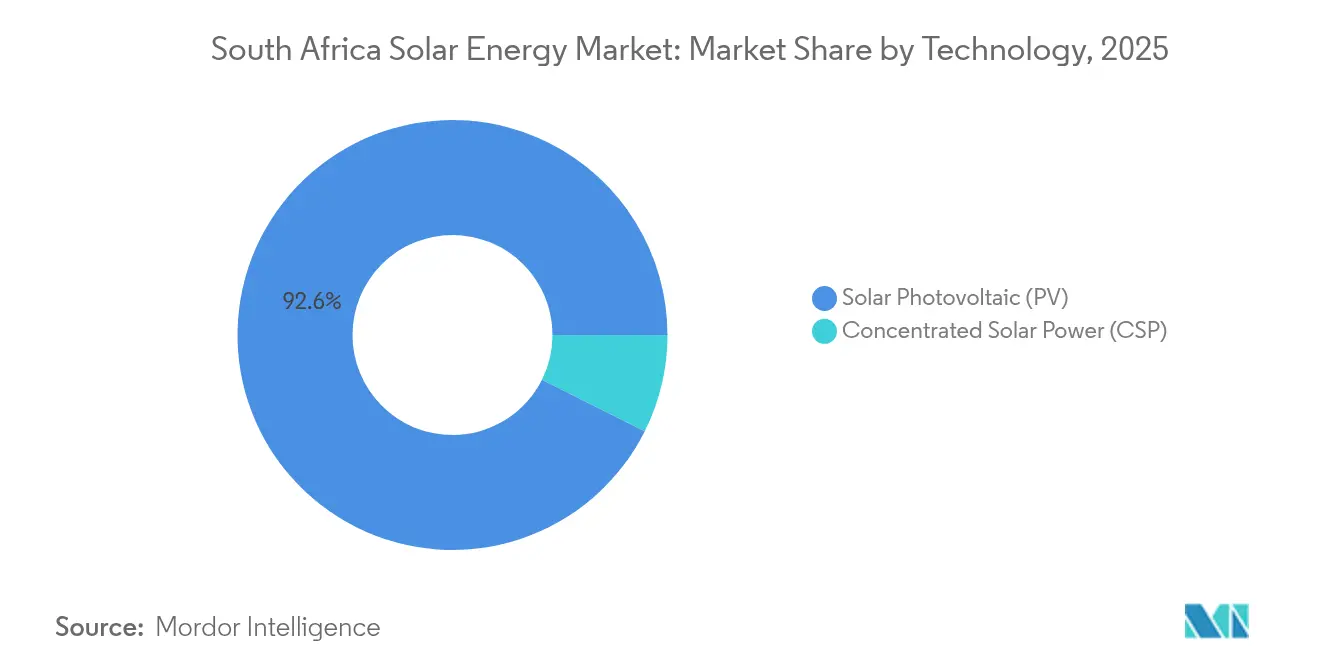

- Por tecnología, las instalaciones fotovoltaicas (FV) representaron el 92,62% de la participación en ingresos del mercado de energía solar en Sudáfrica en 2025, mientras que se prevé que la energía solar concentrada (CSP) avance a una CAGR del 14,35% hasta 2031.

- Por tipo de red, las plantas conectadas a la red representaron el 93,66% de la participación del mercado de energía solar en Sudáfrica en 2025, mientras que se proyecta que los sistemas fuera de la red se expandan a una CAGR del 15,05% hasta 2031.

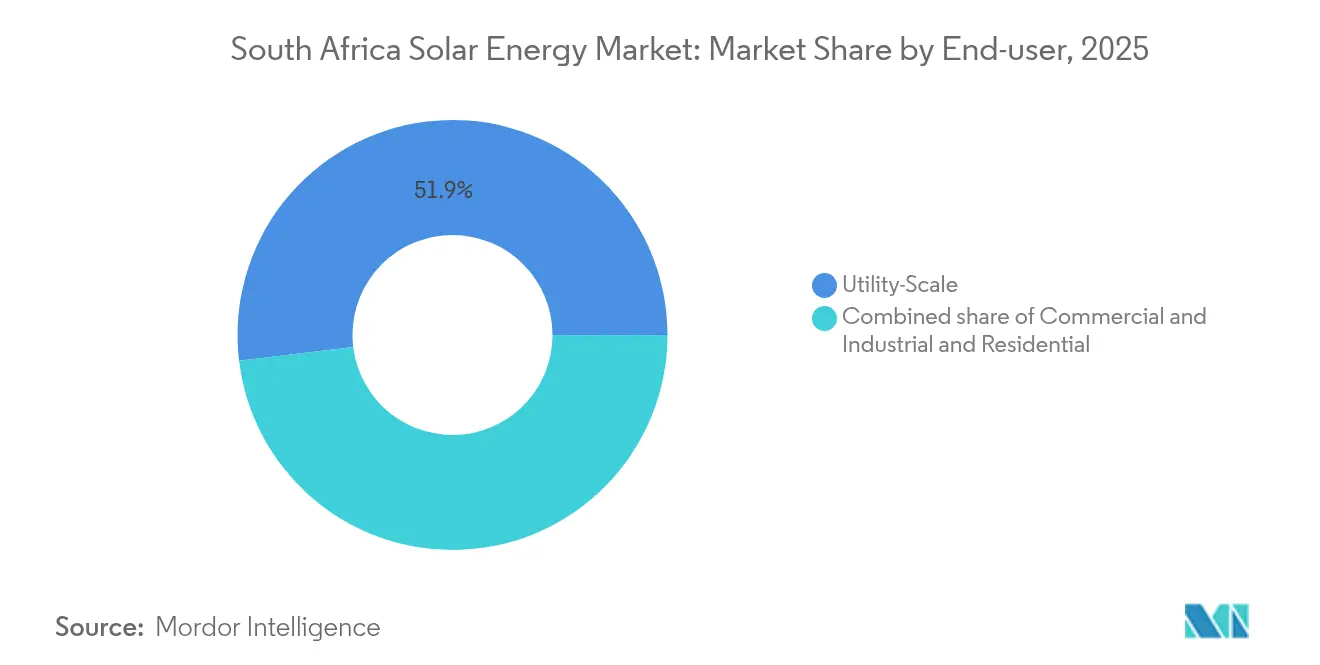

- Por usuario final, los activos de escala de servicios públicos lideraron el mercado de energía solar en Sudáfrica con el 51,92% del tamaño del mercado en 2025, y se proyecta que las instalaciones residenciales sigan una CAGR del 17,65% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Caída en los precios de módulos FV y costos del sistema de balance de planta | +2.80% | Cabo Occidental, Cabo del Norte, Gauteng | Corto plazo (≤ 2 años) |

| Sólida cartera y calendario de licitaciones del REIPPPP | +3.20% | Cabo del Norte, Cabo Occidental | Mediano plazo (2-4 años) |

| Necesidades urgentes de estabilidad de la red ante los cortes de carga de Eskom | +2.10% | Corredores de Gauteng y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Abundante irradiación normal directa y niveles de irradiación solar | +1.40% | Cabo del Norte, Cabo Occidental, Estado Libre | Largo plazo (≥ 4 años) |

| PPA corporativos de operadores mineros y de centros de datos | +1.60% | Gauteng, Limpopo, Noroeste | Mediano plazo (2-4 años) |

| Flujos internacionales de financiamiento climático | +1.90% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída en los precios de módulos FV y reducciones en los costos del sistema de balance de planta

Los precios promedio globales de módulos cayeron un 42% entre 2023 y 2024, llevando las tarifas de escala de servicios públicos en Sudáfrica a ZAR 0,58 por kWh, muy por debajo de las plantas de carbón recientemente comisionadas que superan ZAR 1,20 por kWh.(1)Redactores de PV Magazine, "Tendencias globales de precios de módulos 2024," PV-Magazine, pv-magazine.com Una compresión de costos comparable en inversores, seguidores y estructuras de montaje amplía los márgenes de los proyectos e incrementa la competitividad de las ofertas en la Ventana de Licitación 7 del REIPPPP, que adquirió 2,6 GW de nueva capacidad solar en 2024.(2) Editores de ESI Africa, "Aceleración de adquisiciones del REIPPPP," ESI-Africa, esi-africa.com Los desarrolladores adoptan cada vez más módulos bifaciales y seguidores de doble eje que elevan los rendimientos energéticos hasta en un 35% en el Cabo del Norte, de alta irradiación. Dado que el hardware está denominado principalmente en dólares estadounidenses, la volatilidad cambiaria introduce riesgo de adquisición, lo que lleva a los patrocinadores a asegurar contratos a futuro y profundizar las asociaciones de contenido local que mitigan la exposición al tipo de cambio. Estas dinámicas posicionan el liderazgo en costos como el principal factor de diferenciación entre los contratistas EPC y los desarrolladores que compiten por la capacidad de la próxima Ventana de Licitación 8.

Sólida cartera del REIPPPP y aceleración del calendario de licitaciones

El Departamento de Recursos Minerales y Energía ha condensado los ciclos de licitación de un promedio de 24 a 36 meses en rondas anteriores a 18 meses en la Ventana de Licitación 7, en parte mediante estudios de red estandarizados y aprobaciones ambientales por vía rápida. La agencia planea una Ventana de Licitación 8 de 3 GW con un requisito obligatorio de almacenamiento de 4 horas en el 40% de la capacidad adjudicada, lo que refleja la intención del gobierno de asegurar perfiles renovables despachables adecuados para los picos vespertinos. Las penalizaciones por retraso recientemente instituidas refuerzan la disciplina de ejecución, mientras que las zonas de desarrollo provincial en el Cabo del Norte ofrecen sitios preaprobados que reducen hasta un año los plazos de desarrollo típicos. Como resultado, los financiadores perciben un menor riesgo de permisos, lo que genera diferenciales más estrechos en la deuda de construcción y mejora la bancabilidad de proyectos más grandes y de múltiples tecnologías.

Necesidades urgentes de estabilidad de la red ante los cortes de carga de Eskom

Los déficits de generación de Eskom llevaron a más de 350 días de cortes de carga en 2024, acelerando la migración de clientes hacia la generación integrada y llevando a los municipios a acelerar los marcos de transmisión por wheeling. Las herramientas de mitigación de la intermitencia, incluidas las tarifas flexibles, los esquemas de respuesta a la demanda y las granjas solares con respaldo de baterías, se están convirtiendo en características obligatorias en los nuevos contratos de compra de energía, especialmente para las operaciones mineras de uso intensivo de energía en Gauteng y KwaZulu-Natal. Los operadores del sistema favorecen la capacidad fotovoltaica con capacidades integradas de soporte de voltaje para estabilizar los alimentadores locales; en consecuencia, los proveedores de inversores que certifican funciones avanzadas de soporte de red obtienen una ventaja competitiva en las licitaciones. Se espera que la urgencia de reforzar la confiabilidad sostenga un crecimiento superior al promedio en el mercado de energía solar en Sudáfrica durante al menos los próximos dos ejercicios fiscales.

Abundante irradiación normal directa y niveles de irradiación solar

El Cabo del Norte de Sudáfrica registra una irradiación normal directa (DNI) superior a 2.800 kWh/m² anuales, entre las más altas del mundo. La superior calidad del recurso reduce el costo nivelado de energía tanto para las instalaciones FV como para las de energía solar concentrada (CSP), compensando los desafíos logísticos de las ubicaciones remotas. Las condiciones solares favorables se extienden al Cabo Occidental y al Estado Libre, fortaleciendo la economía de la FV distribuida en tejados en entornos periurbanos y agrícolas. A largo plazo, esta ventaja natural sustenta la ventaja comparativa del país en sectores exportadores de uso intensivo de energía, especialmente el hidrógeno verde y el procesamiento de minerales, que requieren insumos renovables de bajo costo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en la conexión a la red y riesgo de curtailment | -1.80% | Cabo del Norte y Cabo Occidental | Mediano plazo (2-4 años) |

| Alto gasto de capital inicial para proyectos listos para almacenamiento | -1.20% | Nacional | Corto plazo (≤ 2 años) |

| Conflictos de uso del suelo en zonas de biodiversidad del Cabo del Norte | -0.70% | Bioma de Nama Karoo | Largo plazo (≥ 4 años) |

| Normas de contenido local que causan retrasos en la cadena de suministro | -0.90% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la conexión a la red y escalada del riesgo de curtailment

Los circuitos de transmisión en el Cabo del Norte operan con una utilización de capacidad del 85 al 90%, extendiendo las colas de acceso a la red más allá de 36 meses para nuevos proyectos y desencadenando eventos de curtailment que redujeron entre un 15 y un 20% la producción anual de ciertas plantas operativas en 2024.(3)Personal de Engineering News, "Cuellos de botella en la transmisión en el Cabo del Norte," Engineering News, engineeringnews.co.za El refuerzo Aries-Oranjemond de ZAR 12 mil millones planificado por Eskom enfrenta brechas de financiamiento, postergando su finalización a 2027–2028. Los códigos de red revisados ahora requieren capacidades avanzadas de respuesta de frecuencia, añadiendo entre ZAR 0,15 y 0,25 millones por MW en gastos de hardware de control. Los cargos de acceso por tiempo de uso también transfieren la responsabilidad de costos a los generadores, lo que pone en riesgo los retornos de los PPA en el mercado libre a menos que se combinen con almacenamiento que arbitra las tarifas pico.

Alto gasto de capital inicial para configuraciones de proyectos listos para almacenamiento

La Ventana de Licitación 8 exige almacenamiento de 4 horas en el 40% de la capacidad adjudicada, añadiendo entre ZAR 8 y 12 millones por MW al gasto de capital (capex), un incremento de aproximadamente el 45% en comparación con las construcciones exclusivamente FV. La vida útil de los activos de almacenamiento promedia entre 10 y 15 años, lo que no coincide con los plazos de ingresos solares de 25 años, elevando así el costo promedio ponderado del capital hasta en 200 puntos básicos. Las instituciones de financiamiento para el desarrollo han lanzado instalaciones especializadas de almacenamiento, pero las garantías soberanas siguen siendo un factor condicionante para muchos patrocinadores privados. Los complejos híbridos de solar-eólica-almacenamiento mitigan parte del riesgo al elevar los factores de capacidad por encima del 45%, aunque la mayor complejidad de diseño alarga los estudios de permisos e interconexión entre 12 y 18 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La fotovoltaica lidera mientras la energía solar concentrada gana impulso

Los activos fotovoltaicos representaron el 92,62% de la capacidad instalada en 2025, lo que se traduce en una posición dominante en ingresos en el mercado de energía solar en Sudáfrica. El segmento mantuvo una tasa de crecimiento anual compuesta del 8,2% entre 2019 y 2024 y ahora se beneficia de mayores asignaciones del REIPPPP y un aumento de los PPA privados. La energía solar concentrada (CSP), aunque actualmente pequeña, está preparada para una CAGR del 14,35% hasta 2031, ya que las empresas mineras y los usuarios industriales prefieren su perfil despachable, que alinea la producción con los picos del sistema vespertino. Se proyecta que el tamaño del mercado de energía solar en Sudáfrica para los proyectos de CSP se triplicará para finales de la década, catalizando un modesto reequilibrio de la combinación tecnológica sin erosionar el papel fundamental de la FV.

El impulso de la FV también proviene de la rápida innovación. Los módulos bifaciales combinados con seguidores de un solo eje aumentan los factores de capacidad al rango del 28 al 32%, mientras que los avances de laboratorio en células tándem de perovskita-silicio indican eficiencias futuras que superan el 35%. En cambio, instalaciones de CSP como Kathu y Bokpoort logran factores de capacidad de casi el 65% gracias al almacenamiento de sal fundida de 4,5 horas, que apoya la estabilización de la red después del atardecer. Los diseños híbridos que combinan paneles FV con torres de CSP están siendo evaluados para combinar energía diurna de bajo costo con producción vespertina despachable, reduciendo potencialmente los costos nivelados hasta en un 18%.

Por tipo de red: Dominio de la red conectada con rápida adopción fuera de la red

Las instalaciones conectadas a la red representaron el 93,66% de la capacidad en 2025, lo que refleja la continua importancia de la contratación centralizada y las regulaciones de wheeling que fomentan el uso corporativo de la red de Eskom. Las soluciones fuera de la red, sin embargo, exhiben una CAGR pronosticada del 15,05%, respaldada por clústeres mineros y microrredes rurales donde la extensión de la red sigue siendo antieconómica. Se proyecta que la participación del mercado de energía solar en Sudáfrica para los proyectos fuera de la red aumentará al 8,60% para 2031, absorbiendo la capacidad prevista en el Plan de Recursos Integrado para la generación distribuida.

Cada vez más, se exige a los activos conectados a la red que proporcionen servicios de soporte a la red que van más allá de la entrega de energía. Los inversores deben proporcionar regulación de voltaje, y muchos desarrolladores incorporan pequeñas baterías para gestionar las restricciones de tasa de rampa. Los sistemas fuera de la red dependen en gran medida de controladores de microrredes definidos por software capaces de operar en modo isla sin interrupciones durante los cortes de carga. Los proyectos de demostración en KwaZulu-Natal muestran que las tarifas son inferiores a las tarifas residenciales de Eskom, lo que fortalece la aceptación social y el apoyo municipal. La continua caída en los costos de las baterías de iones de litio probablemente acelerará la adopción fuera de la red, especialmente en programas de agricultura y electrificación comunitaria.

Por usuario final: La escala de servicios públicos lidera, el sector residencial cobra velocidad

Los proyectos de escala de servicios públicos representaron el 51,92% de la capacidad instalada en 2025, impulsados por el REIPPPP y grandes PPA privados que típicamente superan los 100 MW por sitio. Se prevé que los sistemas residenciales, aunque más pequeños, crezcan a una CAGR del 17,65% en medio del agotamiento causado por los cortes de carga y las favorables políticas de medición neta. Se proyecta que el tamaño del mercado de energía solar en Sudáfrica para tejados residenciales superará los 2,18 GW para 2031, equivalente a aproximadamente 1 millón de hogares en todo el país.

Los desarrollos de escala de servicios públicos logran las tarifas más bajas debido a las economías de escala y la superior irradiación del sitio, promediando ZAR 0,60 por kWh en la Ventana de Licitación 7. Los sistemas residenciales son más costosos en términos de costo por kilovatio-hora, pero obtienen una prima de resiliencia porque los hogares evitan los cortes de energía durante los apagones de Eskom. Las tasas de incorporación de baterías alcanzaron el 65% de las nuevas instalaciones residenciales en 2024, lo que indica una creciente disposición de los consumidores a pagar más por la autonomía. Mientras tanto, los compradores comerciales e industriales (C&I) aprovechan los PPA a largo plazo para asegurar precios de energía por debajo de la inflación, una tendencia que debería mantener un crecimiento constante de mediados de los dos dígitos en el segmento hasta 2030.

Análisis geográfico

El Cabo del Norte albergó el 67,40% de la capacidad solar nacional en 2025, debido a su superior irradiación, que supera los 2.800 kWh/m², y a la amplia disponibilidad de terreno. La concentración de proyectos en torno a Upington y De Aar respalda centros de mantenimiento especializados y una fuerza laboral de técnicos calificados que reduce los gastos operativos hasta en un 20%. Las asignaciones previstas en la Ventana de Licitación 8 del REIPPPP y las carteras corporativas sugieren que la provincia mantendrá el liderazgo, con su flota solar prevista para superar los 12,2 GW para 2031, lo que representa una CAGR del 12,95% durante el período de perspectiva.

El Cabo Occidental capturó una participación del 18,40% en 2025, impulsado por el marco de wheeling de Ciudad del Cabo, que permite que la FV en tejados y en terrenos venda el excedente de energía a consumidores fuera del sitio. Los programas de adquisición municipal estimulan aún más la adopción, especialmente entre los usuarios industriales en los corredores de Atlantis y Bahía de Saldanha. Una planificación mejorada de la red de distribución podría aumentar la participación del mercado de energía solar en Sudáfrica en el Cabo Occidental a aproximadamente el 20,25% para 2031, condicionada a actualizaciones oportunas de subestaciones.

Gauteng mantuvo una participación de mercado del 8,10%, a pesar de la menor calidad del recurso, debido a la sólida demanda comercial y los densos centros de carga que favorecen la FV detrás del medidor. Las autoridades provinciales facilitan activamente los permisos para tejados, comprimiendo los pasos de aprobación a menos de cuatro semanas en Johannesburgo y Ekurhuleni. Las provincias emergentes como el Estado Libre y el Noroeste, que históricamente han sido actores menores, ahora atraen proyectos fuera de la red vinculados a la minería y FV agrícola, preparando el terreno para que la capacidad combinada se duplique desde los niveles de 2025 y alcance el 6,50% de las instalaciones nacionales para 2031.

Panorama competitivo

La industria de energía solar en Sudáfrica exhibe una concentración moderada, con los cinco principales desarrolladores —Scatec ASA, ACWA Power, Enel Green Power South Africa, Mainstream Renewable Power y Sonnedix— controlando alrededor del 45% de la capacidad operativa.(5)Personal de Engineering News, "Anuncios de empresas y actualizaciones de proyectos," Engineering News, engineeringnews.co.za Los actores establecidos aseguran el estatus de licitante recurrente al demostrar entrega puntual y cumplimiento de los mandatos de contenido local, aunque enfrentan nueva competencia de nuevos participantes centrados en tecnología que ofrecen paquetes híbridos de solar-eólica-almacenamiento que superan a la FV independiente en métricas de despachabilidad.

Los movimientos estratégicos en 2024–2025 subrayan el dinamismo competitivo cambiante. Scatec ASA alcanzó el cierre financiero del complejo híbrido Kenhardt de 540 MW, que combina FV con baterías de 4 horas, señalando el apetito de los inversores por proyectos con gran componente de almacenamiento. ACWA Power obtuvo un PPA de 20 años con Sibanye-Stillwater, que marca el mayor contrato solar de comprador único en el sector minero de Sudáfrica. Enel Green Power inauguró el proyecto híbrido Oyster Bay de 140 MW, que combina capacidad eólica, solar y de baterías, mostrando la complementariedad de recursos que logra un factor de capacidad del 52%.

Los subsegmentos residencial y comercial e industrial (C&I) siguen fragmentados, con más de 200 instaladores registrados en todo el país. La consolidación se está acelerando a medida que las empresas EPC más grandes adquieren instaladores regionales para capturar economías de escala en la adquisición de paneles y los servicios posventa. La diferenciación tecnológica, particularmente en forma de paneles bifaciales, inversores inteligentes y monitoreo de rendimiento impulsado por IA, emerge como un campo de batalla clave para la adquisición de clientes. Las empresas con sólidos equipos de asuntos regulatorios también obtienen ventaja, ya que las actualizaciones cada vez más estrictas del código de red requieren una planificación de cumplimiento sofisticada.

Líderes de la industria de energía solar en Sudáfrica

Canadian Solar Inc.

IBC Solar AG

Segen Solar(Pty) Ltd

ARTsolar (Pty) Ltd

Energy Partners Holdings (Pty) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Scatec ASA logró el cierre financiero del proyecto solar más almacenamiento Kenhardt de 540 MW en el Cabo del Norte, invirtiendo ZAR 18 mil millones e incorporando baterías de 4 horas para suministrar servicios de estabilidad a la red.

- Diciembre de 2024: ACWA Power firmó un PPA solar de 420 MW a 20 años con Sibanye-Stillwater, con wheeling a través de redes municipales en la Provincia del Noroeste.

- Noviembre de 2024: Enel Green Power inauguró la instalación híbrida eólica-solar-batería Oyster Bay de 140 MW en el Cabo Oriental, registrando un factor de capacidad combinado del 52%.

- Octubre de 2024: El Departamento de Recursos Minerales y Energía abrió la Ventana de Licitación 8 del REIPPPP para 3 GW, introduciendo un mandato de almacenamiento de 4 horas en el 40% de la capacidad y elevando los umbrales de contenido local al 45%.

- Septiembre de 2024: Mainstream Renewable Power comprometió ZAR 24 mil millones para el desarrollo del complejo híbrido Oya Energy de 1,3 GW, que cuenta con instalaciones solares, eólicas, de almacenamiento e hidrógeno verde en el Cabo del Norte.

Alcance del informe del mercado de energía solar en Sudáfrica

La energía solar es la energía procedente del sol que se convierte en energía térmica o eléctrica. La energía solar es la fuente de energía renovable más limpia y abundante del mundo. Las tecnologías solares pueden aprovechar esta energía para diversos usos, incluida la generación de electricidad, la provisión de luz o un entorno interior confortable, y el calentamiento del agua para uso doméstico, comercial o industrial.

El mercado de energía solar en Sudáfrica está segmentado por tecnología y usuarios finales. Por tecnología, el mercado está segmentado en energía solar concentrada (CSP) y fotovoltaica solar (FV). Por usuario final, el mercado está segmentado en residencial, comercial e industrial (C&I), y servicios públicos. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función de la capacidad instalada.

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversor) |

| Sistemas de montaje y seguimiento |

| Sistema de balance de planta y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversor) | |

| Sistemas de montaje y seguimiento | |

| Sistema de balance de planta y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía solar en Sudáfrica en 2026?

La capacidad instalada alcanzó 9,76 GW en 2026 y se proyecta que llegará a 16,88 GW para 2031.

¿Qué CAGR se pronostica para la energía solar en Sudáfrica hasta 2031?

Se espera que la capacidad se expanda a una CAGR del 11,58% durante el período 2026-2031.

¿Qué tecnología domina las instalaciones actuales?

Los sistemas fotovoltaicos tienen una participación del 92,62% de la capacidad, muy por delante de la CSP.

¿Por qué el Cabo del Norte es fundamental para los nuevos proyectos?

Ofrece irradiación normal directa superior a 2.800 kWh/m² y extensos terrenos preclasificados, lo que reduce los costos nivelados.

¿Qué papel desempeñan los PPA corporativos en el crecimiento del mercado?

Las empresas mineras y los operadores de centros de datos aseguraron más de 1 GW de PPA en 2024, diversificando la demanda más allá de las licitaciones públicas.

¿Cuáles son los principales obstáculos para una implementación más rápida?

Los cuellos de botella en la transmisión, el alto gasto de capital en almacenamiento y las estrictas regulaciones de biodiversidad en zonas sensibles ralentizan la ejecución de los proyectos.

Última actualización de la página el: