Tamaño y Participación del Mercado de Energía Solar Fotovoltaica (FV) de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

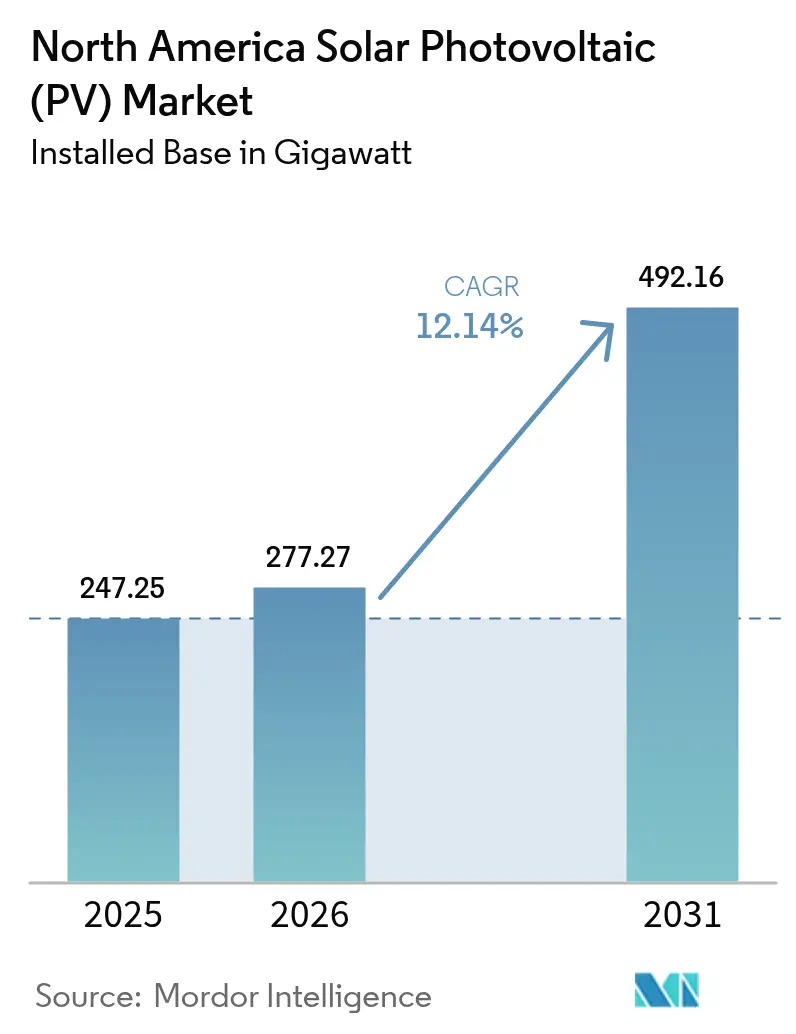

| Tamaño del mercado en el año base (2025) | 247.25 gigavatio |

| Volumen del Mercado (2026) | 277.27 gigavatio |

| Volumen del Mercado (2031) | 492.16 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica (FV) de América del Norte por Mordor Intelligence

El tamaño del Mercado de Energía Solar Fotovoltaica (FV) de América del Norte fue valorado en 247,25 gigavatios en 2025 y se estima que crecerá desde 277,27 gigavatios en 2026 hasta alcanzar 492,16 gigavatios en 2031, a una CAGR del 12,14% durante el período de pronóstico (2026-2031).

La trayectoria refleja fuertes incentivos federales, la reducción de los costos de los sistemas y los ambiciosos objetivos corporativos de descarbonización. Los proyectos de escala de servicios públicos continúan dominando los volúmenes de construcción, aunque las instalaciones residenciales y detrás del medidor se están acelerando a medida que los retrasos en la interconexión impulsan a los desarrolladores hacia opciones de más rápida llegada al mercado. Los fabricantes verticalmente integrados están escalando la capacidad doméstica para capturar puntos adicionales del Crédito Fiscal de Inversión (ITC, por sus siglas en inglés) vinculados a los requisitos de contenido estadounidense, mientras que los inversores formadores de red y el almacenamiento co-ubicado están mejorando el valor operativo de los nuevos activos. La fabricación de proximidad en México, junto con los incentivos provinciales en Canadá, está ampliando la participación geográfica, incluso cuando Estados Unidos retiene la mayor parte de las instalaciones.

Conclusiones Clave del Informe

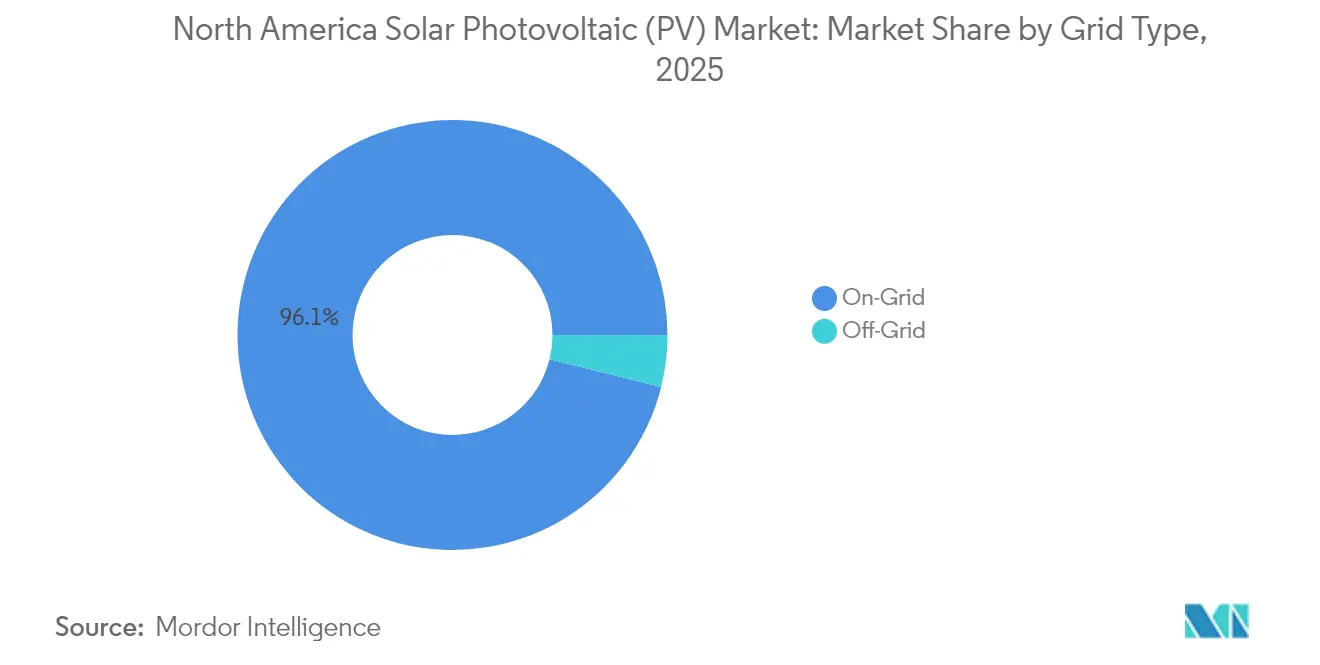

- Por tipo de red, las instalaciones conectadas a la red representaron el 96,12% de la participación del mercado de energía solar fotovoltaica de América del Norte en 2025, mientras que los sistemas fuera de la red avanzan a una CAGR del 21,30% hasta 2031, a medida que minas remotas, granjas y sitios de telecomunicaciones instalan sistemas híbridos de energía solar más almacenamiento.

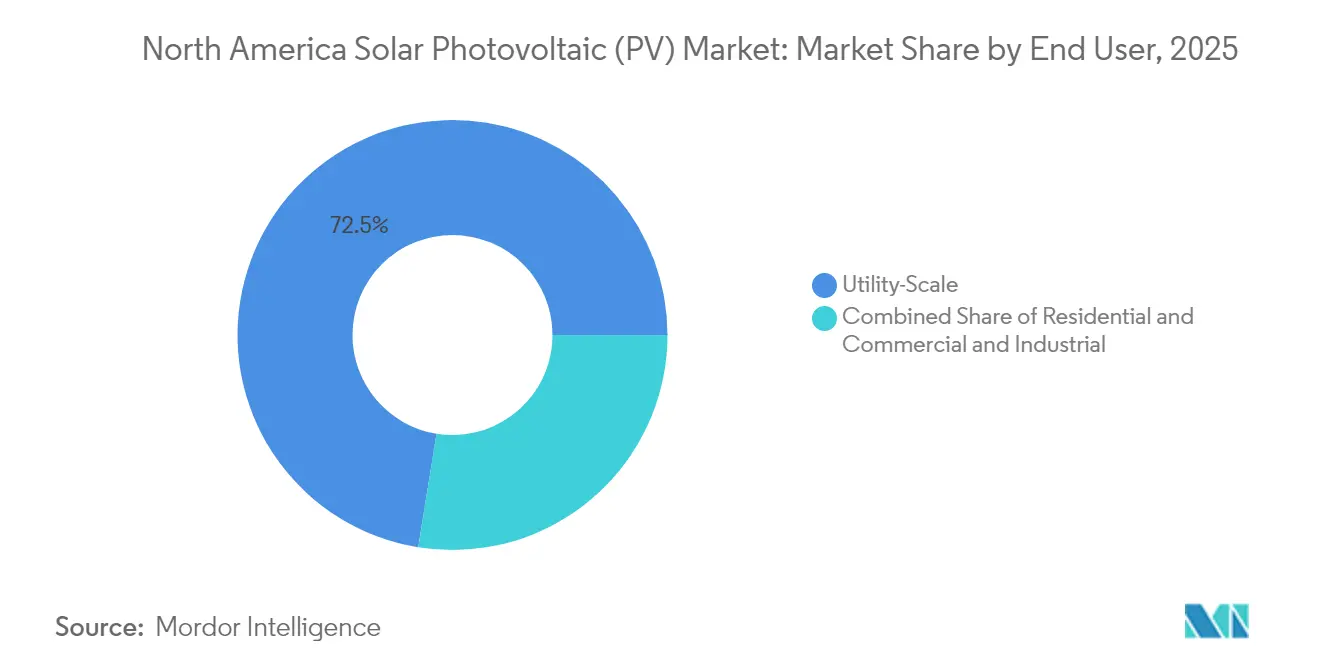

- Por usuario final, los activos de escala de servicios públicos lideraron con una participación de ingresos del 72,45% en 2025; se prevé que el segmento residencial se expanda a una CAGR del 19,15% entre 2026 y 2031.

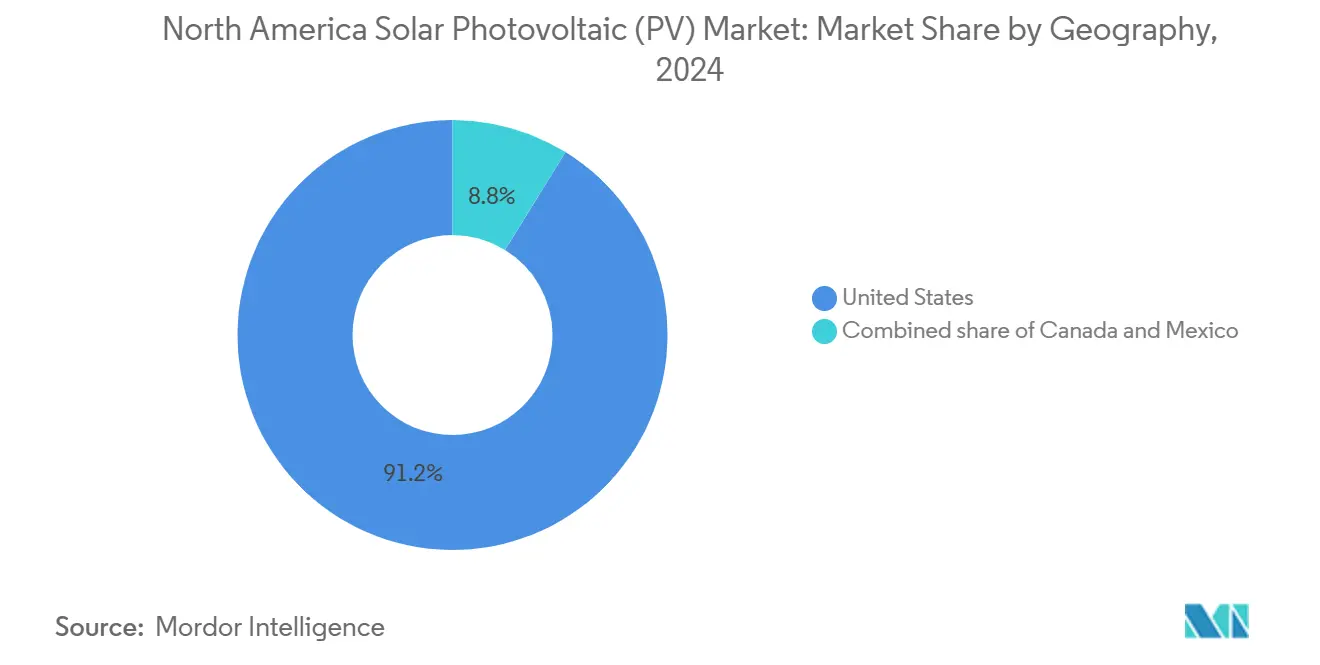

- En 2025, Estados Unidos domina el panorama regional con una participación del 90,65% de la capacidad instalada. Mientras tanto, México se destaca como la región de más rápido crecimiento, con una impresionante CAGR del 14,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar Fotovoltaica (FV) de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión de la Ley de Reducción de la Inflación (IRA) e incentivos ITC extendidos | 3.5% | Estados Unidos (principal), con efectos secundarios en Canadá a través de cadenas de suministro transfronterizas | Largo plazo (≥ 4 años) |

| Disminución del Costo Nivelado de Energía (LCOE) para la energía solar de escala de servicios públicos | 2.8% | Estados Unidos (Texas, California, Florida), México (Sonora, Chihuahua) | Mediano plazo (2-4 años) |

| Compromisos de Acuerdo de Compra de Energía (PPA) corporativo y de cero emisiones netas | 1.9% | Estados Unidos (centros tecnológicos: California, Texas, Virginia), Canadá (Alberta, Ontario) | Mediano plazo (2-4 años) |

| Adopción de inversores formadores de red | 1.2% | Estados Unidos (California, Texas, Hawái), proyectos piloto iniciales en Ontario | Corto plazo (≤ 2 años) |

| Impulso de la agregación de Plantas de Energía Virtual (VPP) residencial | 1.4% | Estados Unidos (California, Texas, Arizona, Vermont), adopción limitada en Canadá | Corto plazo (≤ 2 años) |

| Construcción doméstica de polisílicio y módulos | 1.6% | Estados Unidos (Ohio, Alabama, Georgia, Luisiana, Indiana) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de la Ley de Reducción de la Inflación e Incentivos ITC Extendidos

El ITC base del 30%, extendido hasta 2032, sustenta la economía de los proyectos en todo el mercado de energía solar fotovoltaica de América del Norte. Los desarrolladores pueden acumular 10 puntos porcentuales adicionales por el cumplimiento del contenido doméstico y otros 10 puntos por la ubicación en antiguas comunidades de combustibles fósiles, elevando el crédito efectivo al 50% para los proyectos calificados. Más de USD 50.000 millones en nuevos anuncios de fabricación en Estados Unidos desde 2022 reflejan este diseño, incluido un compromiso de préstamo del Departamento de Energía de USD 1.450 millones que elevará el complejo de Qcells en Georgia a 8,4 GW de capacidad totalmente integrada.[1]Qcells, "Anuncio de Compromiso de Préstamo del Departamento de Energía," qcells.com El bono de contenido doméstico requiere acero 100% de origen estadounidense y al menos el 55% del costo del producto doméstico, lo que impulsa la integración hacia atrás en la producción de polisílicio y obleas. Los complementos para comunidades de bajos ingresos están dirigiendo la generación distribuida hacia tramos censales históricamente desatendidos, apoyando la adopción equitativa y ampliando el mercado residencial accesible.

Disminución del Costo Nivelado de Energía para la Energía Solar de Escala de Servicios Públicos

El costo nivelado de energía no subsidiado de la energía solar de escala de servicios públicos cayó a USD 46 por MWh para los proyectos de la cosecha de 2024, y el ITC lo reduce a USD 31 por MWh, por debajo del precio de la nueva capacidad de ciclo combinado de gas en aproximadamente un 20%. Las eficiencias de los módulos superiores al 24% para los diseños TOPCon y de heterounión, combinadas con rastreadores de eje único en el 85% de las nuevas construcciones, están elevando los factores de capacidad neta y reduciendo los costos del balance del sistema. Los módulos bifaciales representan ahora más del 60% de las adquisiciones en Estados Unidos y añaden entre un 5% y un 10% de ganancia de energía en sitios de alta albedo.[2]Laboratorio Nacional de Energías Renovables, "Rendimiento en Campo de Módulos Bifaciales," nrel.gov Los costos de capital promediaron USD 1,43 por vatio-CA en 2024, lo que permite a los desarrolladores en Texas y el Suroeste firmar Acuerdos de Compra de Energía (PPA) por debajo de USD 30 por MWh que desplazan el retiro del carbón y aplazan la construcción de plantas pico de gas.

Acuerdos de Compra de Energía Corporativos y Compromisos de Cero Emisiones Netas

Las corporaciones norteamericanas contrataron más de 15 GW de Acuerdos de Compra de Energía (PPA) de energía renovable en 2024, con la energía solar representando casi el 60% del volumen. El acuerdo de suministro de 12 GW durante 8 años de Microsoft con Qcells marcó un cambio de los PPA a nivel de proyecto hacia la adquisición de módulos en la cadena de suministro ascendente que asegura el precio y el cumplimiento del contenido doméstico años antes de la puesta en marcha. Los compradores del sector de centros de datos y manufactura están combinando contratos de energía solar con almacenamiento co-ubicado para cumplir con las obligaciones de carga por hora, típicamente con una prima del 10%-15% respecto a los acuerdos exclusivos de energía solar. La Alianza de Compradores de Energía Renovable informa que tres cuartas partes de las empresas de la lista Fortune 500 con objetivos de cero emisiones netas ahora exigen la adquisición de energía limpia igualada por hora, impulsando la demanda de certificados de energía libre de carbono las 24 horas del día, los 7 días de la semana.

Adopción de Inversores Formadores de Red

Los inversores formadores de red que sintetizan voltaje y frecuencia de forma autónoma están pasando de proyectos piloto a estándares de mercado a medida que la penetración de la energía solar supera el 30% de la carga en California, Texas y Hawái. La Orden 2023 de la Comisión Federal Reguladora de Energía (FERC, por sus siglas en inglés) exige que las nuevas solicitudes de interconexión demuestren capacidad de formación de red o una contribución equivalente a la solidez del sistema, acelerando la adopción del estándar IEEE 2800. La cola de 2024 del Operador Independiente del Sistema de California (California ISO) enumera más de 40 GW de proyectos de energía solar más almacenamiento equipados con controles formadores de red, una configuración que puede acortar los plazos de interconexión entre 12 y 18 meses al reducir las necesidades de actualización de la transmisión. A escala residencial, la serie de microinversores IQ9 de Enphase incorpora funcionalidad formadora de red, lo que permite a los sistemas de techo proporcionar soporte de voltaje durante eventos de perturbación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en interconexión y transmisión | -2.1% | Estados Unidos (MISO, PJM, SPP, ERCOT), Canadá (Alberta, Ontario) | Largo plazo (≥ 4 años) |

| Costos de financiamiento impulsados por el aumento de las tasas de interés | -1.8% | Estados Unidos (todas las regiones), Canadá (Ontario, Quebec), México (impacto limitado debido al financiamiento local) | Mediano plazo (2-4 años) |

| Acciones de la legislación comercial de Estados Unidos y disrupciones de la Orden de Restricción de Mercancías (WRO) | -1.3% | Estados Unidos (desarrolladores dependientes de importaciones), con efectos secundarios en Canadá a través de cadenas de suministro compartidas | Corto plazo (≤ 2 años) |

| Oposición al uso del suelo y a la ubicación por biodiversidad | -0.9% | Estados Unidos (Ohio, Virginia, Nueva York, estados agrícolas del Medio Oeste) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Interconexión y Transmisión

La cola regional de interconexión superó los 2.600 GW en 2024, con la energía solar representando 1.086 GW, sin embargo, históricamente, solo entre el 15% y el 20% de la capacidad en cola llega a la operación.[3]Laboratorio Nacional Lawrence Berkeley, "En Cola: Tendencias de Interconexión 2025," lbl.gov El tiempo mediano en cola se extendió a 5 años, frente a los 2 años en 2015. Los estudios de clúster exigidos por la Orden 2023 de la FERC están diseñados para agilizar las revisiones, pero los retrasos en la implementación han dejado a los desarrolladores cargando con altas exposiciones de depósito mientras esperan los resultados del estudio. En el Medio Oeste y el Atlántico Medio, los costos de actualización de la red superan los USD 100 por kW, erosionando los márgenes del proyecto y orientando a los promotores hacia soluciones a nivel de distribución o fuera de la red que evitan las restricciones del sistema en bloque. Solo el 12% de la transmisión añadida en Estados Unidos desde 2010 se construyó de forma proactiva antes de la generación, creando un cuello de botella estructural que aplaza entre 20 y 30 GW de capacidad viable cada año.

Costos de Financiamiento Impulsados por el Aumento de las Tasas de Interés

El costo de capital promedio ponderado para la energía solar de escala de servicios públicos aumentó del 4,2% en 2021 al 7,1% en 2024, reduciendo las tasas internas de retorno no apalancadas entre 150 y 200 puntos básicos. Los rendimientos del capital fiscal escalaron al 8%-9%, recortando el valor presente neto de los créditos monetizables. Los proyectos expuestos al mercado libre en ERCOT enfrentan un mayor riesgo de base, lo que complica la certeza de los ingresos y lleva a los prestamistas a exigir reservas adicionales. Las estructuras de deuda de construcción a permanente están siendo reemplazadas por préstamos puente que añaden entre 50 y 75 puntos básicos en costo, una carga que afecta principalmente a los activos de mediana escala por debajo de 100 MWCA. Las presiones de financiamiento están alentando a los promotores a renegociar los precios de ejercicio de los PPA y a combinar capacidad de almacenamiento que califica para el ITC independiente introducido en 2024, compensando parcialmente los obstáculos impulsados por las tasas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Red: Los Sistemas Fuera de la Red Surgen en Medio de la Congestión de la Cola de Interconexión

Los sistemas fuera de la red registraron el crecimiento más rápido, expandiéndose a una CAGR del 21,30% hasta 2031, a medida que las minas, granjas y operadores de telecomunicaciones adoptan diseños híbridos de energía solar más almacenamiento para evitar los retrasos de interconexión. Se proyecta que el tamaño del mercado de energía solar fotovoltaica de América del Norte para activos fuera de la red crezca desde una base modesta hasta 30,52 GW en 2031, mientras que las instalaciones conectadas a la red mantienen el dominio numérico. Las operaciones mineras remotas en Nevada, Arizona y el norte de Canadá están combinando matrices solares de 5-20 MW con grupos electrógenos diésel, reduciendo el consumo de combustible entre un 40% y un 60% y recortando los períodos de retorno de la inversión a 4-6 años. Los productores agrícolas en el Valle Central de California y las Llanuras Altas de Texas desplegaron más de 1.200 sistemas de irrigación impulsados por energía solar en 2024, limitando los cargos por demanda en períodos pico que frecuentemente superan los USD 20 por kW.

El impulso se ve reforzado por programas de subvenciones federales y provinciales que subsidian hasta el 50% de los costos de capital para instalaciones de energía renovable en zonas rurales. Los operadores de telecomunicaciones, que enfrentan requisitos de tiempo de actividad más estrictos, están equipando las torres de telefonía celular en regiones propensas a huracanes con kits de energía solar más almacenamiento de 10-50 kW, lo que reduce los viajes de reabastecimiento de diésel durante las interrupciones de la red. A medida que los precios de las baterías de litio-hierro-fosfato cayeron por debajo de USD 150 por kWh en 2024, los controladores de microrredes maduraron, permitiendo el equilibrio autónomo de la carga que mantiene los costos totales del sistema competitivos con las alternativas de extensión de la red. Aunque los proyectos conectados a la red retienen el 96,12% de la capacidad instalada de 2025, el grupo fuera de la red ofrece mayores márgenes y ciclos de desarrollo más cortos, una combinación que está atrayendo a financieros especializados y empresas de ingeniería, adquisiciones y construcción (EPC) al nicho.

Por Usuario Final: Las Plantas de Energía Virtual Residenciales Superan la Escala de Servicios Públicos

Los proyectos de escala de servicios públicos capturaron el 72,45% de las instalaciones de 2025, respaldados por plantas de varios cientos de megavatios en Texas, California y Florida que aprovechan las eficiencias de escala y los Acuerdos de Compra de Energía (PPA) con calificación de grado de inversión. Aun así, se espera que el sector residencial crezca a una CAGR del 19,15% hasta 2031, impulsado por la agregación de plantas de energía virtual (VPP), modelos de propiedad de terceros y mandatos solares a nivel estatal. El código de construcción de California, que exige energía solar en los techos de las nuevas viviendas, añade aproximadamente 80.000 instalaciones anuales, mientras que los incentivos NY-Sun de Nueva York estimulan una demanda sostenida. Las agregaciones residenciales ya inscriben 2,5 GW de capacidad respaldada por almacenamiento, y la Orden 2222 de la Comisión Federal Reguladora de Energía (FERC) abre un camino para que los activos distribuidos puedan pujar en los mercados mayoristas.

Los compradores comerciales e industriales también están acelerando la adopción en estados de alto costo donde las tarifas superan los USD 0,15 por kWh. Los operadores de almacenes que electrifican flotas de vehículos están instalando energía solar en los techos para protegerse contra los costos de energía y asegurar certificados de energía renovable que sustentan los compromisos de sostenibilidad. A pesar del rápido auge del sector residencial, las plantas de escala de servicios públicos seguirán aportando la mayor parte de las adiciones absolutas de capacidad, pero los cuellos de botella en la interconexión y la oposición al uso del suelo crean oportunidades para los activos detrás del medidor que pueden construirse en 12 meses en lugar de 5 años. El financiamiento de energía limpia con evaluación sobre la propiedad (PACE) y las reglas de transferencia de préstamos reducen las barreras de puntaje crediticio, ampliando el grupo de clientes elegibles e inclinando la curva de adopción hacia arriba.

Análisis Geográfico

Estados Unidos representó el 90,65% de la capacidad instalada en 2025, anclado por el ITC extendido de la Ley de Reducción de la Inflación, los estándares estatales de energía renovable y el retiro del carbón que libera margen de capacidad de transmisión. Texas lideró las adiciones con 8,5 GW en 2024 gracias a la interconexión simplificada de ERCOT y la abundante disponibilidad de terrenos en el oeste de Texas y el Panhandle. California puso en servicio 6,2 GW, respaldado por su mandato del 60% de energía renovable para 2030 y la sólida demanda corporativa de PPA centrada en los centros tecnológicos. Las empresas de servicios públicos reguladas de Florida avanzaron en una cartera de 12 GW de escala de servicios públicos en virtud de planes de recursos integrados que favorecen la energía solar para protegerse contra la volatilidad del combustible. Si bien las estructuras de capital fiscal federal otorgan a Estados Unidos una ventaja de financiamiento, la congestión de la transmisión en MISO, PJM y SPP está aplazando entre 20 y 30 GW de proyectos anuales, lo que lleva a los desarrolladores a enfatizar las interconexiones a nivel de distribución y las soluciones modulares de microrred.

México es la geografía de más rápido crecimiento con una CAGR del 14,08% hasta 2031, impulsado por la fabricación de proximidad que demanda energía renovable a precios competitivos. Las empresas automotrices y electrónicas que se ubican en Nuevo León, Coahuila y Chihuahua están adoptando energía solar in situ para compensar las tarifas industriales superiores a USD 0,12 por kWh. Una reforma energética de 2024 reabrió la inversión privada en generación distribuida de menos de 500 kW, permitiendo a los clientes comerciales eludir el monopolio de la empresa de servicios públicos federal y lograr ahorros de energía del 20%-30%. Los estados de alta irradiancia como Sonora y Chihuahua atraen a promotores de escala de servicios públicos que buscan potencial de exportación transfronteriza hacia los centros de carga de Arizona y California. Aunque el acceso al capital fiscal al estilo estadounidense sigue siendo limitado, una base de clientes industriales cautiva y mandatos de sostenibilidad claros sustentan flujos de ingresos bancables incluso a un mayor costo de capital.

Canadá añade un volumen constante bajo los objetivos provinciales de energía renovable y un ITC federal de 2024 que refleja la estructura estadounidense. Alberta instaló 1,2 GW en 2024 a través de licitaciones competitivas alineadas con el retiro de plantas de carbón. El mercado de generación distribuida de Ontario puso en línea 300 MW de proyectos en techos y pequeñas instalaciones en tierra bajo una estructura ajustada de Tarifa de Alimentación. Las tarifas minoristas más bajas de USD 0,08-0,10 por kWh prolongan los períodos de retorno, sin embargo, los regímenes provinciales de precio al carbono y la demanda corporativa de certificados de energía renovable sostienen el flujo de proyectos. Las redes de hidroenergía de Quebec y Columbia Británica muestran una adopción solar cautelosa, aunque los operadores mineros y de pasta y papel realizan proyectos piloto de híbridos de energía solar más almacenamiento para satisfacer las crecientes valoraciones internas del carbono. Se espera que la colaboración federal y provincial en créditos fiscales y depreciación acelerada estreche las diferencias de costo con Estados Unidos y apoye un crecimiento continuo más allá de 2025.

Panorama Competitivo

El mercado de energía solar fotovoltaica de América del Norte está moderadamente concentrado. Los 10 principales proveedores capturaron entre el 55% y el 60% estimado de los envíos de 2024, sin embargo, la intensidad competitiva está aumentando a medida que las reglas de contenido doméstico recompensan a los actores verticalmente integrados. First Solar lidera con más del 20% de las entregas de módulos de escala de servicios públicos en Estados Unidos con sus módulos de película delgada de telururo de cadmio que califican para los bonos domésticos sin polisílicio importado. Su nueva planta en Alabama eleva la capacidad de Estados Unidos a 10,5 GW y emplea módulos de la Serie 7 con una eficiencia del 19,4%. El compromiso de módulos de 12 GW y ocho años de Qcells con Microsoft muestra contratos de suministro plurianuales que eliminan el riesgo tanto de precios como de cumplimiento para los compradores de hiperescala. La fábrica de células TOPCon de 5 GW de Canadian Solar en Indiana, en línea en 2025, respalda la demanda doméstica de oblea a módulo y diversifica las importaciones desde el Sudeste Asiático.

Los proveedores de rastreadores representan otra capa de diferenciación. Nextracker mantuvo entre el 35% y el 40% de las instalaciones de rastreadores en Estados Unidos en 2024 y cada vez más combina la optimización del rendimiento basada en software para asegurar precios premium. Los inversores están evolucionando hacia plataformas ricas en software con capacidad de formación de red; Enphase introdujo la serie de microinversores IQ9 para proporcionar soporte de voltaje a nivel de distribución, alineando los sistemas de techo con los estándares de interconexión en evolución. Los agregadores residenciales como Tesla, Sunrun y Sunnova monetizan el almacenamiento distribuido a través de la participación de Plantas de Energía Virtual (VPP) en los mercados mayoristas, sin embargo, los marcos de compensación varían entre los estados, añadiendo un riesgo regulatorio que los participantes más pequeños pueden tener dificultades para absorber.

La oposición al uso del suelo está llevando a los desarrolladores a explorar soluciones agrovoltaicas que integran el pastoreo o el hábitat de polinizadores bajo las matrices. Silicon Ranch ejemplifica esta tendencia combinando la gestión de pastos con la producción de energía solar, ganando el apoyo local y desbloqueando flujos de ingresos dobles. Las plataformas de operación y mantenimiento basadas en software utilizan inteligencia artificial para anticipar fallas y reducir las visitas de servicio técnico, disminuyendo los costos del ciclo de vida y respaldando las garantías de rendimiento que las empresas EPC más pequeñas no pueden igualar. A medida que la fabricación doméstica se incrementa, los plazos de entrega de módulos para proyectos que cumplen los umbrales de contenido doméstico están cayendo de nueve meses a cuatro, lo que proporciona una ventaja de velocidad que los desarrolladores dependientes de importaciones no pueden replicar.

Líderes de la Industria de Energía Solar Fotovoltaica (FV) de América del Norte

First Solar, Inc.

Canadian Solar Inc.

Hanwha Q Cells Co.,

Jinko Solar Holding Co., Ltd

SunPower Corporation (módulos Maxeon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: En un movimiento significativo, DP Energy vendió el Parque Solar Saamis de 325 MW a Medicine Hat, una ciudad en Alberta. Con una extensión de aproximadamente 1.600 acres, el sitio fue en su momento un campo industrial contaminado, específicamente una pila de fosfoyeso. Ahora está destinado a transformarse en una instalación solar de escala de servicios públicos.

- Febrero de 2025: Enel North America puso en marcha una instalación solar FV de 202 MW, integrada con un sistema de almacenamiento de baterías de 125 MW. Se proyecta que esta configuración combinada produzca aproximadamente 499 GWh anuales, suficiente para abastecer a aproximadamente 46.000 hogares en Estados Unidos.

- Diciembre de 2024: Qcells obtuvo un préstamo del Departamento de Energía de USD 1.450 millones para expandir su complejo en Cartersville, Georgia, a 8,4 GW de capacidad totalmente integrada, en servicio del contrato de suministro de 12 GW con Microsoft.

- Septiembre de 2024: National Grid Renewables completó el proyecto solar Blevins de 270 MWCA en Texas, combinado con 180 MW de almacenamiento bajo un PPA a largo plazo con un comprador de calificación de grado de inversión.

Alcance del Informe del Mercado de Energía Solar Fotovoltaica (FV) de América del Norte

La energía solar fotovoltaica o energía solar FV convierte directamente la luz solar en electricidad, utilizando una tecnología basada en el efecto fotovoltaico. Cuando la radiación del sol incide en una de las caras de una célula fotoeléctrica (muchas de las cuales conforman un panel solar), produce una diferencia de tensión eléctrica entre ambas caras que hace que los electrones fluyan de una a otra, generando una corriente eléctrica.

El mercado de energía solar fotovoltaica (FV) de América del Norte está segmentado por tipo de red, usuario final y geografía. Por tipo de red, el mercado se segmenta en sistemas conectados a la red y fuera de la red. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial e industrial (C&I) y residencial. El informe también incluye tamaños de mercado y pronósticos para el mercado de energía solar fotovoltaica (FV) de América del Norte en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Conectado a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Estados Unidos |

| Canadá |

| México |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía solar fotovoltaica de América del Norte en 2026?

La capacidad instalada totaliza 277,27 GW en 2026, con un pronóstico de 492,16 GW para 2031.

¿Qué segmento crece más rápido hasta 2031?

Los sistemas fuera de la red lideran el crecimiento, expandiéndose a una CAGR del 21,30% debido a la adopción de energía solar más almacenamiento híbrido en sitios remotos.

¿Por qué se están acelerando las instalaciones residenciales a pesar del dominio de la escala de servicios públicos?

La agregación de plantas de energía virtual, los mandatos estatales y el financiamiento flexible acortan los ciclos de desarrollo y mejoran la economía para los propietarios de viviendas.

¿Cómo influye la Ley de Reducción de la Inflación en la fabricación doméstica?

El ITC extendido del 30% más un bono de 10 puntos por contenido doméstico ha desencadenado más de USD 50.000 millones en compromisos de fabricación solar en Estados Unidos.

¿Cuál es el principal cuello de botella para los nuevos proyectos conectados a la red?

Los retrasos en interconexión y transmisión extienden los tiempos de espera medianos en la cola a 5 años, aplazando entre 20 y 30 GW de capacidad potencial cada año.

¿Qué geografía fuera de Estados Unidos se está expandiendo más rápidamente?

México está creciendo a una CAGR del 14,08% hasta 2031, impulsado por la demanda de fabricación de proximidad y las reformas de generación distribuida privada.

Última actualización de la página el: