Tamaño y Participación del Mercado de Termofotovoltaica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

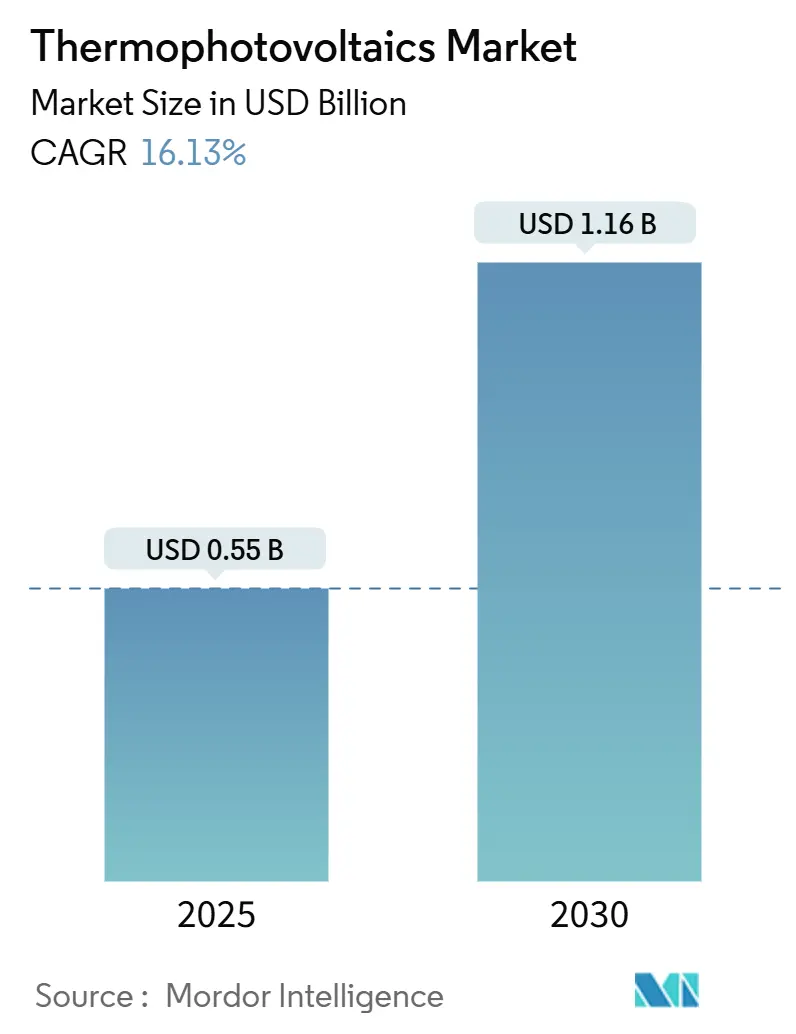

| Tamaño del Mercado (2025) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.13% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

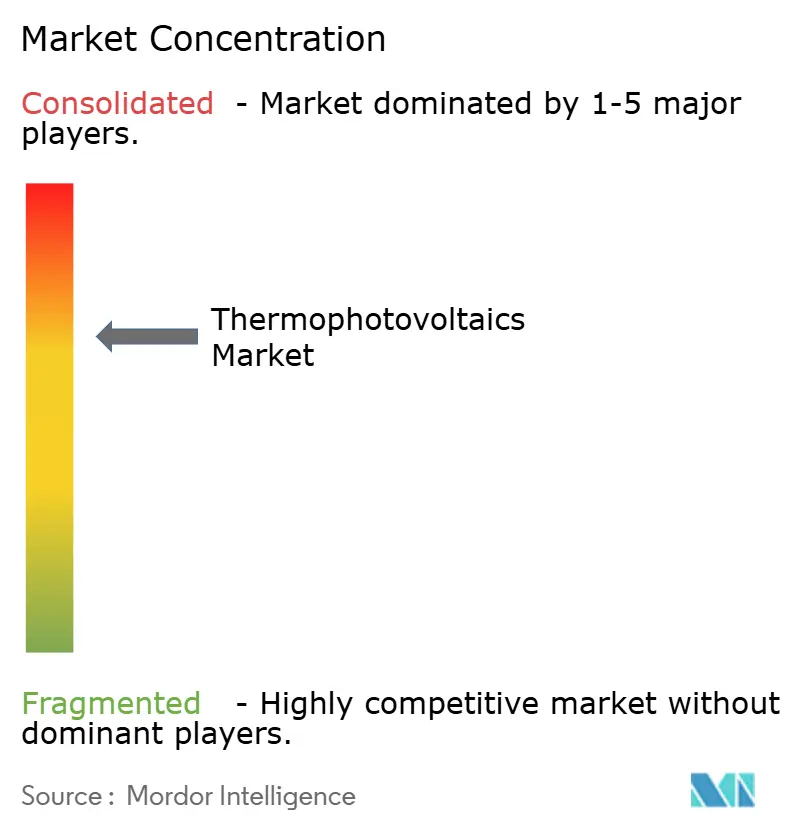

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termofotovoltaica por Mordor Intelligence

El tamaño del Mercado de Termofotovoltaica se estima en USD 0,55 mil millones en 2025, y se espera que alcance USD 1,16 mil millones en 2030, a una CAGR del 16,13% durante el período de pronóstico (2025-2030).

Los avances en eficiencia de celda superiores al 40%, los crecientes mandatos de descarbonización industrial y las inversiones en aumento en arquitecturas de baterías térmicas sustentan esta trayectoria. Los dispositivos termofotovoltaicos (TPV) ofrecen densidades de potencia hasta 500 veces superiores a las de las celdas solares convencionales y operan sin partes móviles, lo que los hace atractivos para la recuperación de calor residual, la generación distribuida y el almacenamiento de energía renovable las 24 horas del día, los 7 días de la semana. El mercado favorece los diseños de temperatura media que equilibran la eficiencia con la durabilidad de los materiales, posicionando a la TPV como un complemento a corto plazo —y no solo una alternativa— a las soluciones termoeléctricas y de ciclo Rankine orgánico. La intensidad competitiva se fortalece a medida que nuevos participantes respaldados por capital de riesgo adaptan líneas de silicio para la producción de TPV y los laboratorios nacionales otorgan licencias de arquitecturas tándem de alta eficiencia a socios industriales.

Conclusiones Clave del Informe

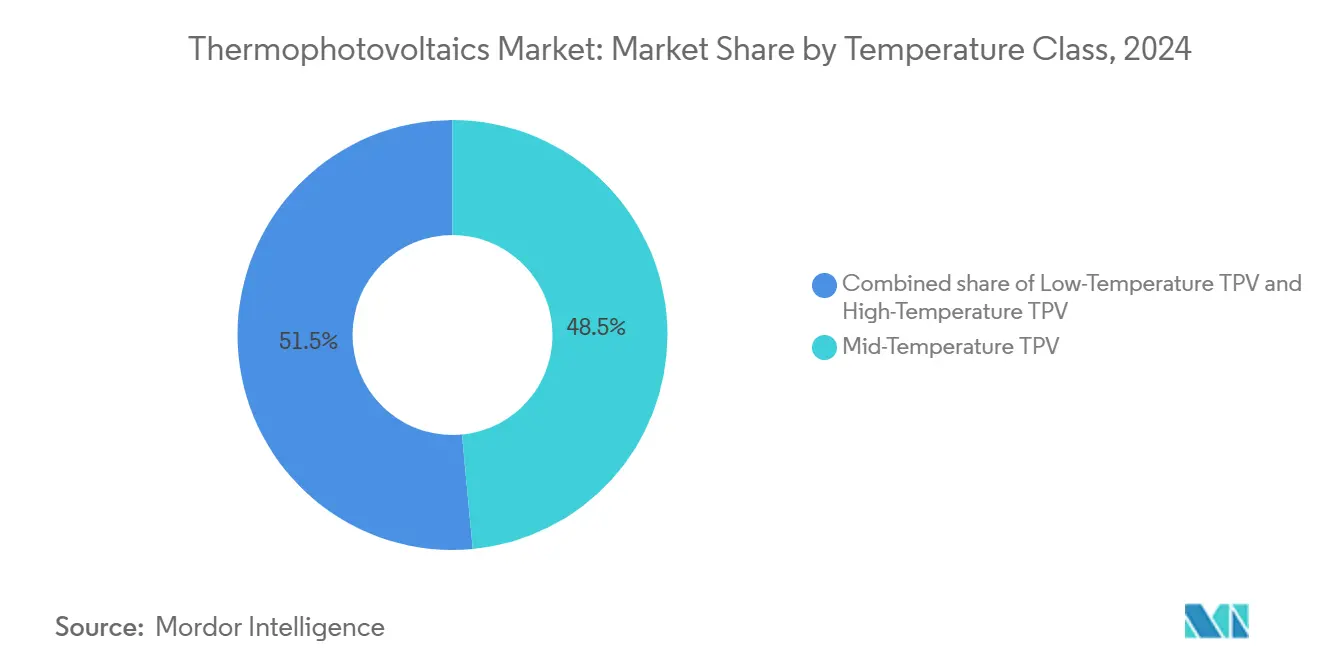

- Por clase de temperatura, los sistemas de temperatura media captaron el 48,5% de la participación en ingresos en 2024; los sistemas de alta temperatura lideran el crecimiento con una CAGR del 19,7% hasta 2030.

- Por material de celda, GaSb retuvo el 60,1% de la participación del mercado de termofotovoltaica en 2024, mientras que las aleaciones de InGaAs están proyectadas para expandirse a una CAGR del 20,8% hasta 2030.

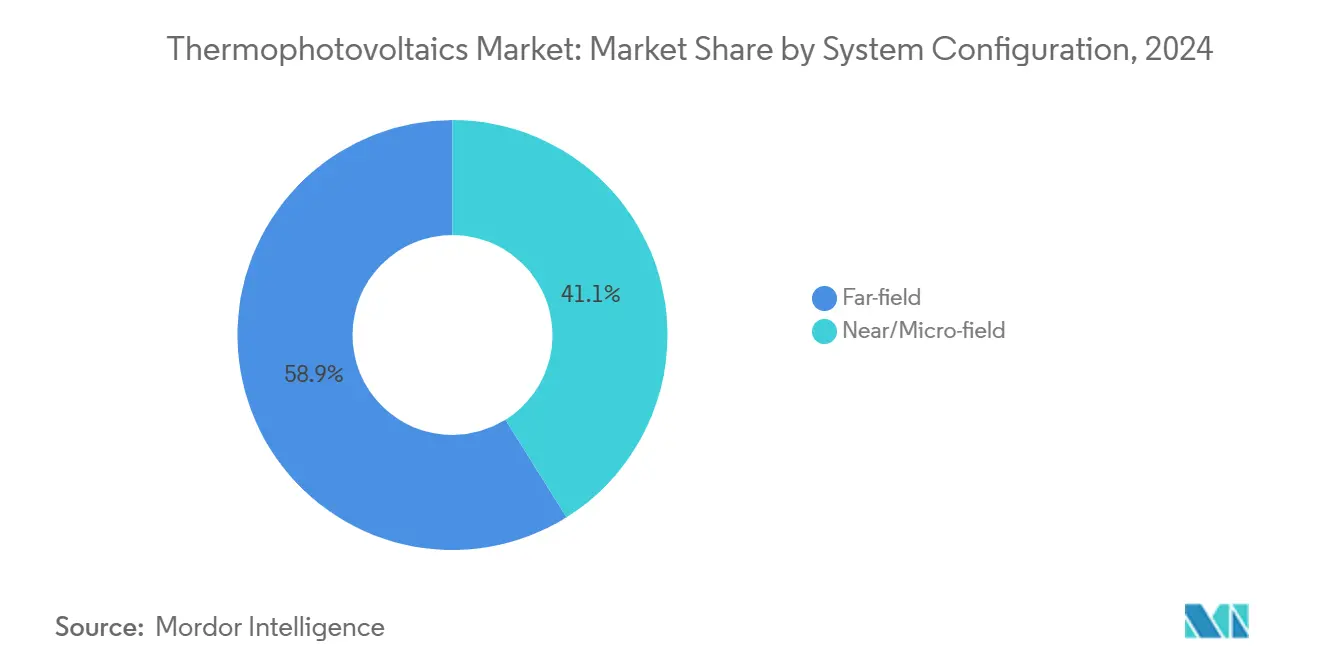

- Por configuración del sistema, los diseños de campo lejano lideraron con una participación del 58,9% en 2024; se pronostica que los sistemas de campo cercano crecerán a una CAGR del 20,1%.

- Por aplicación, la recuperación de calor residual industrial representó el 34,8% del tamaño del mercado de termofotovoltaica en 2024, mientras que la generación de energía primaria avanza a una CAGR del 20,5%.

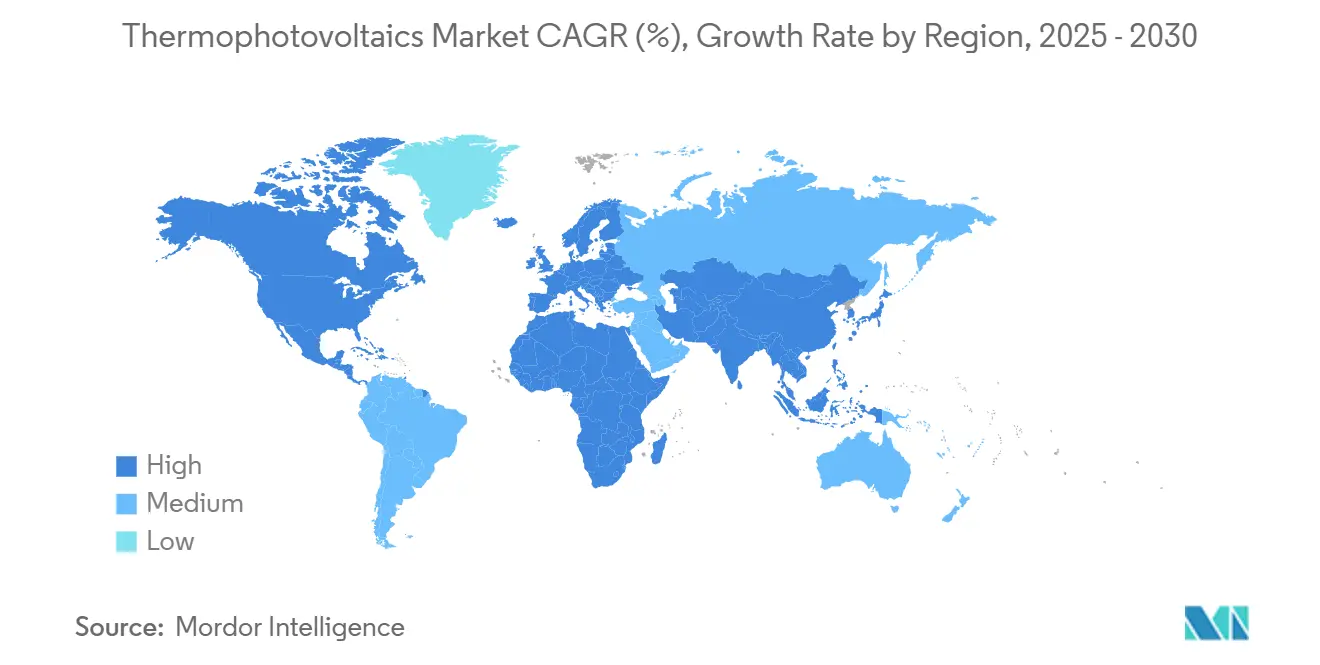

- Por geografía, América del Norte dominó con una participación en ingresos del 45,3% en 2024, y se proyecta que la región registre una CAGR del 17,3% hasta 2030.

Tendencias e Información del Mercado Global de Termofotovoltaica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hitos de eficiencia de celda superiores al 40% | 4.20% | Global (América del Norte y Europa como primeros adoptantes) | Mediano plazo (2-4 años) |

| Aumento del gasto en recuperación de calor residual industrial | 3.80% | Global (centros de Asia-Pacífico prominentes) | Largo plazo (≥4 años) |

| TPV combinada con almacenamiento térmico para energías renovables las 24 horas del día, los 7 días de la semana | 3% | América del Norte y UE expandiéndose hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Arquitecturas de minicogeneración TPV de campo cercano | 2.40% | América del Norte y Europa primero, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Emisores selectivos de cristal fotónico que reducen el costo por vatio | 1.90% | Economías avanzadas a nivel mundial | Mediano plazo (2-4 años) |

| Adaptaciones de líneas de silicio que permiten la producción en masa | 1.80% | Global (liderazgo manufacturero de Asia-Pacífico) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Hitos de Eficiencia de Celda Superiores al 40% Impulsan la Viabilidad Comercial

Las eficiencias de conversión récord del 41,1%–44% demostradas por el MIT, NREL y la Universidad de Míchigan en 2024 reposicionan a la TPV de curiosidad de laboratorio a opción a escala de servicios públicos.[1]"Récord de TPV del 41,1% por MIT y NREL," nrel.govAntora Energy escaló estos avances, inaugurando una instalación de 2 MW por año que suministra celdas con eficiencia superior al 40%. Los dispositivos alcanzan ahora 3,78 W/cm² a 1.850 °C, comparable con los parámetros de referencia de las turbinas de vapor, pero con operación silenciosa en estado sólido. La mayor densidad de potencia reduce la masa del radiador, mejorando la viabilidad del almacenamiento en baterías térmicas que estabiliza la producción renovable. El liderazgo en eficiencia es, por tanto, el catalizador más poderoso para la aceleración del mercado a corto plazo.

El Aumento del Gasto en Recuperación de Calor Residual Industrial Acelera la Adopción

Las plantas siderúrgicas, cementeras y químicas destinan ahora mayor inversión de capital para capturar las pérdidas térmicas que históricamente superaban el 50% de la energía de entrada.[2]"Pérdidas de calor industrial y descarbonización," agora-energy.de Pilotos recientes de TPV lograron una eficiencia del 26,4% y 4,3 W/cm² utilizando emisores de grafito a 1.592 °C, superando a los competidores de ciclo Rankine orgánico por encima de 1.000 K.[3]"TPV con emisor de grafito que alcanza el 26,4% de eficiencia," arxiv.org Los dispositivos en estado sólido evitan los fluidos de trabajo, reduciendo los costos de mantenimiento y seguridad. Los períodos de recuperación de la inversión se están acortando a medida que los precios de la energía y las tarifas de carbono aumentan, elevando la TPV a las agendas directivas en Asia-Pacífico y América del Norte.

La TPV Combinada con Almacenamiento Térmico Permite Energía Renovable las 24 Horas del Día, los 7 Días de la Semana

Los bloques de almacenamiento de calor calentados a 1.500 °C y acoplados con celdas TPV de eficiencia ≥40% suministran energía a demanda cuando la producción solar o eólica disminuye. Los planificadores de la red eléctrica de California citan costos nivelados que se acercan a USD 0,128/kWh, por debajo de los activos de gas de punta. Los sistemas prometen una vida útil de 20 años con una degradación mínima y entrega simultánea de electricidad y calor, alineándose con los objetivos de electrificación industrial. Las unidades de campo de Antora Energy encarnan el concepto, ilustrando cómo el almacenamiento térmico combinado con TPV puede anclar redes de alta penetración renovable.

Las Arquitecturas de Minicogeneración TPV de Campo Cercano Desbloquean la Energía Distribuida

Las brechas emisor-celda de menos de un milímetro explotan el acoplamiento de ondas evanescentes para superar los 8 W/cm², logrando una eficiencia proyectada del 50% a 1.100 K. La Universidad de Colorado Boulder demostró ensamblajes sin brecha que mantienen la producción a pesar de las variaciones de temperatura, allanando el camino para conjuntos de microcogeneración de 1 a 10 kW dirigidos a apartamentos y azoteas comerciales. Los diseños compactos y sin vibraciones cumplen con las ordenanzas de ruido urbano, ampliando el alcance de la TPV hacia los centros de las ciudades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los compuestos de antimoniuro y arseniuro | -2.80% | Global (regiones con restricciones de suministro más afectadas) | Mediano plazo (2-4 años) |

| Soluciones competidoras de calor residual TEG y ORC | -2.10% | Global (usuarios industriales maduros) | Largo plazo (≥4 años) |

| Problemas de fiabilidad en cavidades de brecha inferior a 100 µm | -2% | Global (aplicaciones de campo cercano) | Corto plazo (≤2 años) |

| Vulnerabilidades en el suministro de metales críticos (In, Sb) | -1.40% | Economías dependientes de importaciones | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de los Compuestos de Antimoniuro y Arseniuro Limita la Expansión del Mercado

Las obleas de GaSb con precios superiores a USD 1.000 cada una y las bajas tasas de reciclaje mantienen los costos de materiales en el 40-60% del costo de la celda, retrasando los despliegues a gran escala.[4]"Análisis del costo de obleas de GaSb," aip.org La epitaxia de precisión para celdas cuaternarias de InGaAsSb eleva el riesgo de defectos, perjudicando los rendimientos. El reciclaje de sustratos y los sustitutos de tándem de silicio están en desarrollo, pero aún se encuentran por debajo de la eficiencia de referencia, por lo que la presión sobre los precios persistirá a mediados de la década.

Las Soluciones Competidoras de Calor Residual TEG y ORC Limitan la Penetración del Mercado

Los generadores termoeléctricos destacan por debajo de 600 K, mientras que las unidades de ciclo Rankine orgánico cuentan con décadas de trayectoria en fábricas y embarcaciones marítimas. Los híbridos de ciclo Rankine orgánico ya reducen las facturas de combustible de los buques en USD 1 millón anuales con una eficiencia del 18,3%, creando una familiaridad con el cliente que la TPV debe desplazar. Los operadores aversos al riesgo pueden mantenerse con las tecnologías establecidas hasta que la TPV demuestre longevidad en campo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Temperatura: El Dominio de la Temperatura Media Impulsa la Adopción Industrial

Los sistemas de temperatura media que operan entre 800 y 1.200 °C captaron el 48,5% de los ingresos en 2024, respaldados por hornos de acero, cemento y vidrio que funcionan en esta ventana térmica. A nivel de segmento, se pronostica que el tamaño del mercado de termofotovoltaica para unidades de temperatura media crecerá a una CAGR del 19,7% hasta 2030, superando a las alternativas de baja y alta temperatura. Los recientes prototipos de convertidores bifaciales lograron una eficiencia >30% al tiempo que duplicaron la densidad de potencia, catalizando pilotos industriales en Asia-Pacífico.

La degradación de materiales por encima de 1.200 °C limita la adopción de dispositivos de alta temperatura a pesar de su rendimiento teórico superior, mientras que las opciones de baja temperatura enfrentan competencia directa de los termoeléctricos maduros. Por tanto, los fabricantes favorecen los diseños de banda media que equilibran la fiabilidad, el costo y la compatibilidad térmica con los perfiles de calor residual existentes. Este consenso acelera los ciclos de adquisición en los hornos de cemento de América del Norte y las líneas de vidrio europeas.

Por Material de Celda: El Liderazgo del GaSb Enfrenta el Desafío del InGaAs

El antimoniuro de galio mantuvo una participación del 60,1% en 2024 gracias a su fiabilidad certificada para aplicaciones aeroespaciales y sus cadenas de suministro consolidadas. Sin embargo, se proyecta que las aleaciones de InGaAs registren una CAGR del 20,8% hasta 2030, a medida que el ajuste de la banda prohibida eleva la eficiencia de conversión hacia el 39% a 1.850 °C. La participación del mercado de termofotovoltaica para GaSb podría erosionarse a medida que las economías de escala en el crecimiento de aleaciones III-V reduzcan las primas de precio.

El descubrimiento de heterouniones Ge-InGaAsSb liderado por aprendizaje automático apunta a vías compatibles con el silicio que podrían reconfigurar las curvas de costos. Por tanto, los inversores buscan una adquisición diversificada de obleas de GaSb e InGaAs para protegerse contra los choques de metales críticos mientras mantienen los objetivos de rendimiento.

Por Configuración del Sistema: La Innovación en Campo Cercano Desafía el Dominio del Campo Lejano

Los ensamblajes de campo lejano retuvieron el 58,9% de la participación en ingresos en 2024 gracias a su mecánica más sencilla y mayor experiencia en campo. Sin embargo, el mercado de termofotovoltaica está registrando pedidos ágiles de paquetes prototipo de campo cercano que se espera disfruten de una CAGR del 20,1%. Las demostraciones de laboratorio con brechas de vacío cero logran densidades de potencia similares a las de los equipos de campo lejano de alta temperatura, pero solo a 1.000 °C, reduciendo el estrés del emisor.

Los dispositivos de campo cercano de gran área construidos mediante cofabricación epitaxial produjeron 1,22 mW a 460 °C, prometiendo calor de proceso de baja calidad en plantas de alimentos y bebidas. Los equipos de ingeniería priorizan marcos de control de brecha robustos y recubrimientos resistentes a la contaminación para cumplir con las pruebas de calificación industrial previstas para 2026.

Por Aplicación: La Recuperación Industrial Lidera mientras la Generación Primaria se Acelera

La recuperación de calor residual industrial representó el 34,8% de los ingresos de 2024 debido a la abundante emisión de gases de escape a alta temperatura en plantas siderúrgicas y químicas. Sin embargo, el tamaño del mercado de termofotovoltaica para la generación de energía primaria se expandirá a una CAGR del 20,5% a medida que las baterías térmicas escalen de despliegues de MW a GW. El almacenamiento en bloques de carbono de Antora Energy combinado con convertidores TPV suministra ahora calor y electricidad de forma conjunta a fábricas de California, validando el modelo comercial.

Los nichos espaciales, de defensa y de radioisótopos continúan ofreciendo perfiles de demanda estables aunque modestos. Los dispositivos de consumo e IoT siguen siendo experimentales, aunque los microgeneradores silenciosos y sin vibraciones podrían capturar las renovaciones emergentes de edificios inteligentes una vez que el costo cruce el umbral de USD 1/W.

Análisis Geográfico

América del Norte concentró el 45,3% de los ingresos globales en 2024 y se prevé que lidere una CAGR del 17,3% hasta 2030. Los generosos créditos fiscales de la Ley de Reducción de la Inflación y las subvenciones específicas de ARPA-E canalizan capital hacia líneas piloto e instalaciones comerciales tempranas. Las celdas con eficiencia récord del 44% de universidades estadounidenses refuerzan la ventaja innovadora de la región.

Europa es la segunda región más grande, impulsada por los esfuerzos de electrificación industrial y programas coordinados como el consorcio de termofotonía TPX. Alemania aprovecha la experiencia de Fraunhofer ISE para apoyar plantas de demostración, mientras que las empresas de servicios públicos nórdicas prueban el almacenamiento térmico basado en TPV para la calefacción urbana. La armonización de políticas en el marco del Pacto Verde desbloqueará proyectos transfronterizos después de 2026.

Asia-Pacífico representa la próxima gran frontera, albergando la mayor parte de la capacidad global de hornos y líneas de fabricación de semiconductores. Los investigadores japoneses y surcoreanos aportan décadas de conocimiento en TPV, y los gigantes chinos del fotovoltaico poseen herramientas compatibles que podrían inundar el mercado de termofotovoltaica con módulos de menor costo. El riesgo en la cadena de suministro en torno al antimonio y el indio sigue siendo el talón de Aquiles regional en medio del endurecimiento de las normas de exportación, lo que incentiva las empresas conjuntas orientadas al reciclaje y la sustitución.

Panorama Competitivo

El sector sigue fragmentado, sin ningún proveedor que posea más de una participación en ingresos de un dígito medio. Antora Energy lidera la comercialización, operando la primera línea de producción de TPV dedicada y cerrando una financiación acumulada superior a USD 350 millones. Fourth Power apunta al almacenamiento térmico a escala de servicios públicos con celdas de eficiencia del 41% que funcionan a 2.400 °C, posicionando su plataforma como sustituto de los generadores de gas de punta.

La división Spectrolab de Boeing aplica su experiencia en fotovoltaica satelital a contratos de defensa, mientras que MicroLink Devices y JX Crystals suministran obleas especializadas III-V. Los movimientos estratégicos se concentran en la integración vertical; las empresas aseguran el suministro de materiales, la fabricación de emisores y el ensamblaje a nivel de sistema para proteger los márgenes en un entorno de costos crecientes. Los panoramas de patentes se están densificando, con las arquitecturas tándem de TPV y las fórmulas de emisores selectivos formando la columna vertebral de las negociaciones de licencias.

Las fusiones siguen siendo limitadas, aunque los observadores esperan una consolidación una vez que la fabricación a escala aporte visibilidad de costos. Los primeros participantes que combinen capacidad manufacturera con acceso diversificado a materias primas probablemente emergerán como proveedores de primer nivel para finales de la década.

Líderes de la Industria de Termofotovoltaica

Antora Energy

TPV Technology Inc.

Spectrolab (Boeing)

MicroLink Devices

Solaronix SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Antora Energy obtuvo USD 4 millones de la Comisión de Energía de California y ARPA-E para ampliar la producción de celdas TPV.

- Enero de 2025: Heat2Power se lanzó para aprovechar la TPV en la conversión de calor almacenado.

- Enero de 2025: El Departamento de Energía de los Estados Unidos publicó su Hoja de Ruta de Materiales para Entornos Adversos, destacando la TPV como tecnología prioritaria.

- Noviembre de 2024: La Universidad Rice presentó emisores de tungsteno de inspiración cuántica que superan el 60% de eficiencia.

Alcance del Informe Global del Mercado de Termofotovoltaica

| TPV de Baja Temperatura (Por debajo de 800 °C) |

| TPV de Temperatura Media (800 a 1.200 °C) |

| TPV de Alta Temperatura (Por encima de 1.200 °C) |

| GaSb |

| InGaAs/InGaAsSb |

| Si y Tándems Basados en Si |

| Otros (Ge, GaInAsP, etc.) |

| Campo Cercano/Microcampo (Brecha inferior a 1 mm) |

| Campo Lejano (Brecha superior a 1 mm) |

| Generación de Energía Primaria |

| Recuperación de Calor Residual Industrial |

| Energía Espacial |

| Defensa y Fuerzas Armadas |

| Electrónica de Consumo e IoT |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Clase de Temperatura | TPV de Baja Temperatura (Por debajo de 800 °C) | |

| TPV de Temperatura Media (800 a 1.200 °C) | ||

| TPV de Alta Temperatura (Por encima de 1.200 °C) | ||

| Por Material de Celda | GaSb | |

| InGaAs/InGaAsSb | ||

| Si y Tándems Basados en Si | ||

| Otros (Ge, GaInAsP, etc.) | ||

| Por Configuración del Sistema | Campo Cercano/Microcampo (Brecha inferior a 1 mm) | |

| Campo Lejano (Brecha superior a 1 mm) | ||

| Por Aplicación | Generación de Energía Primaria | |

| Recuperación de Calor Residual Industrial | ||

| Energía Espacial | ||

| Defensa y Fuerzas Armadas | ||

| Electrónica de Consumo e IoT | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de termofotovoltaica en 2024 y su valor proyectado para 2030?

Se situó en USD 470,83 millones en 2024 y se prevé que alcance USD 1.158,04 millones en 2030.

¿Qué clase de temperatura lidera la adopción comercial?

Los sistemas que operan entre 800 y 1.200 °C tienen la mayor participación gracias a su compatibilidad con los flujos de escape industrial.

¿Qué región se espera que se expanda más rápido hasta 2030?

Se proyecta que América del Norte crezca a una CAGR del 17,3% debido a los generosos incentivos y la temprana ampliación de la fabricación.

¿Qué hitos de eficiencia desbloquearon el reciente interés del mercado?

Los récords de laboratorio superaron el 40% de conversión, con celdas que alcanzaron el 44% en 2024.

¿Cómo compiten las baterías térmicas de TPV con el almacenamiento de iones de litio?

Almacenan energía como calor en materiales de bajo costo, ofrecen una vida útil de 20 años con una degradación mínima y suministran tanto calor como electricidad.

¿Qué limita hoy la comercialización de la TPV de campo cercano?

Mantener brechas inferiores a 100 µm en condiciones industriales sigue siendo un desafío de ingeniería que afecta la fiabilidad.

Última actualización de la página el: