Tamaño y Cuota del Mercado de Gestión de Activos de Planta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

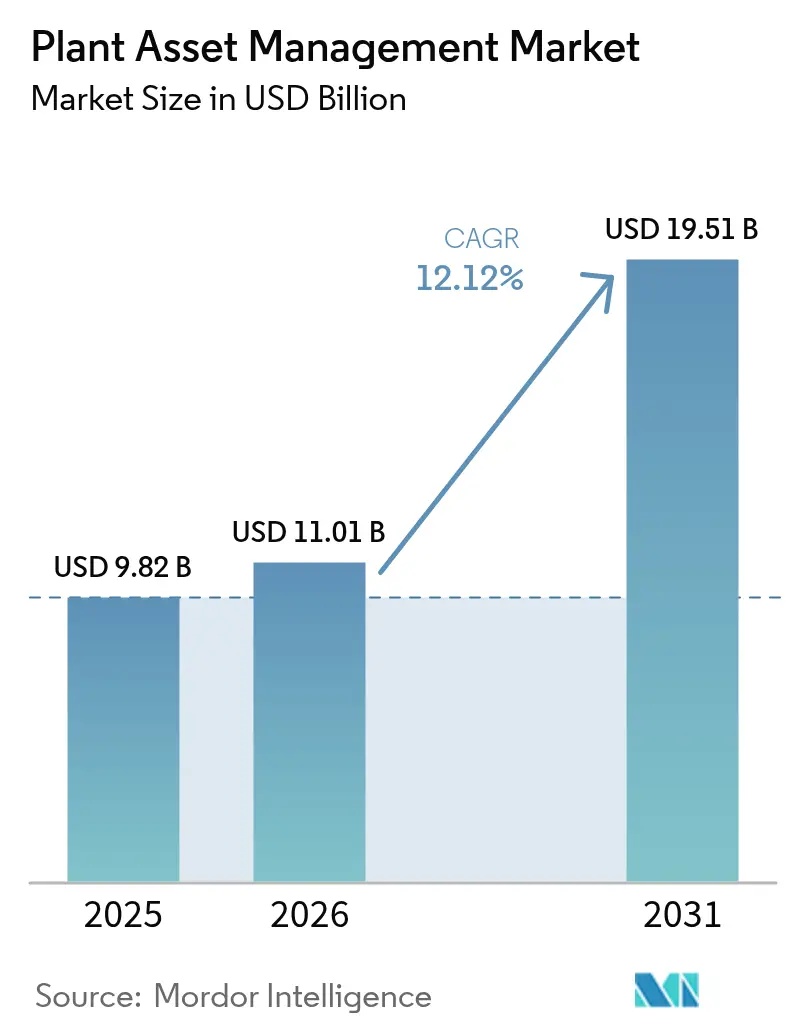

| Tamaño del Mercado (2026) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

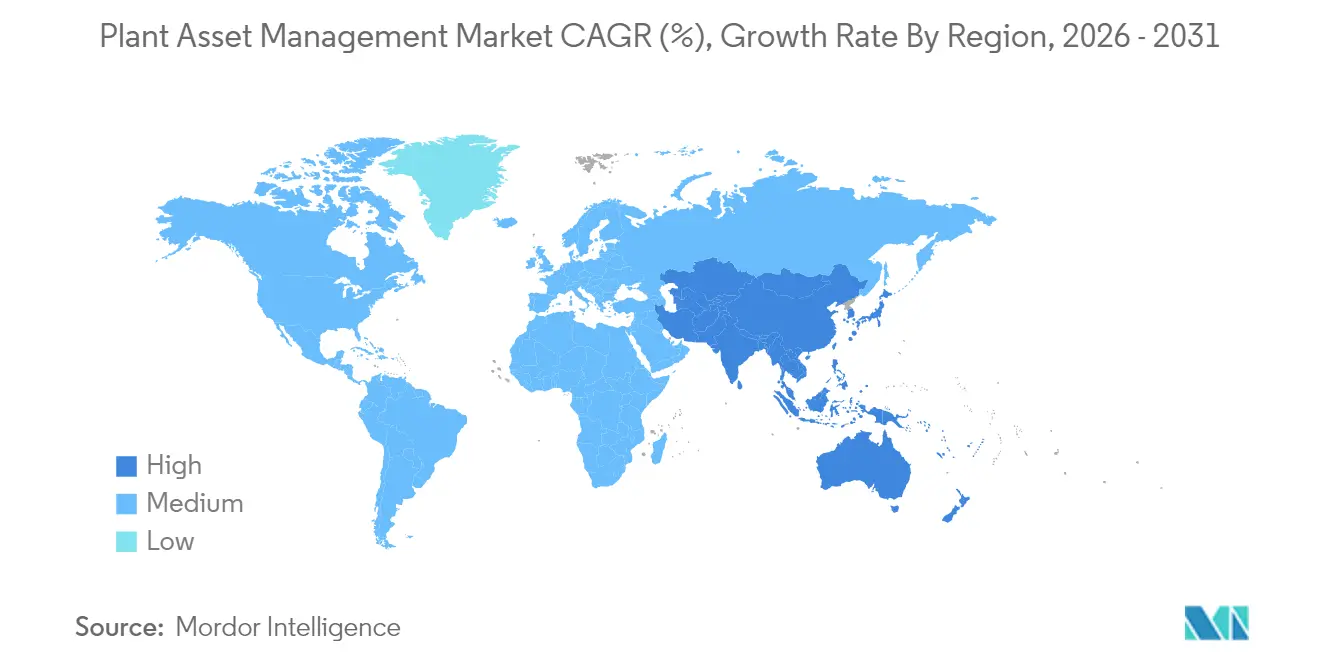

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

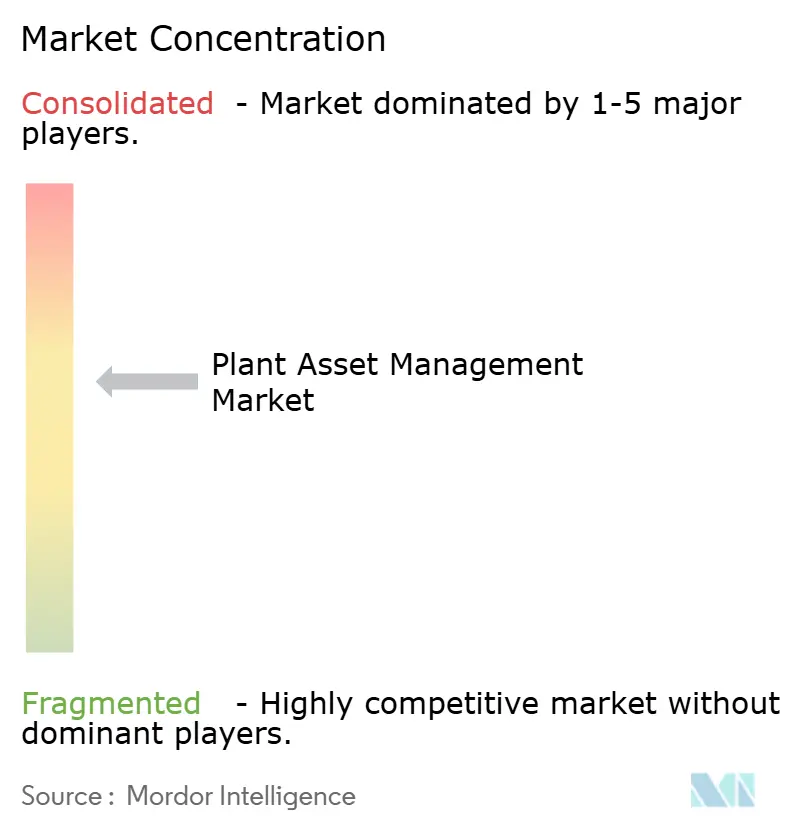

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Planta por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de activos de planta crezca de USD 9.82 mil millones en 2025 a USD 11.01 mil millones en 2026 y se prevé que alcance USD 19.51 mil millones en 2031 a una CAGR del 12,12% durante 2026-2031. La expansión de la demanda se origina en los programas de digitalización industrial, las normas más estrictas de seguridad y sostenibilidad, y la urgente necesidad de mejorar la infraestructura eléctrica y mecánica envejecida. Los proyectos piloto de 5G privado, como la red inalámbrica IoT de Korea Electric Power Corporation para el monitoreo en tiempo real de subestaciones, ilustran cómo la conectividad de latencia ultrabaja está ampliando la visibilidad de los activos y acortando los ciclos de intervención[1]Korea Electric Power Corporation, "Prueba de Monitoreo de Subestaciones con IoT y Robots," kepco.co.kr. Las plataformas de software mantienen su predominio a medida que las empresas pasan del mantenimiento reactivo al predictivo, mientras que los diseños de nube híbrida alivian los temores sobre la soberanía de datos y aceleran la implementación de análisis. El rápido crecimiento de los servicios refleja la escasez de ingenieros de confiabilidad cualificados y la complejidad de integrar tecnología operacional de décadas con nuevas capas de análisis. A nivel regional, América del Norte mantiene el liderazgo gracias a su infraestructura madura y la estricta aplicación de normativas ambientales, pero Asia-Pacífico escala más rápidamente a medida que convergen las energías renovables, la expansión manufacturera y las fábricas digitales respaldadas por el gobierno.

Conclusiones Clave del Informe

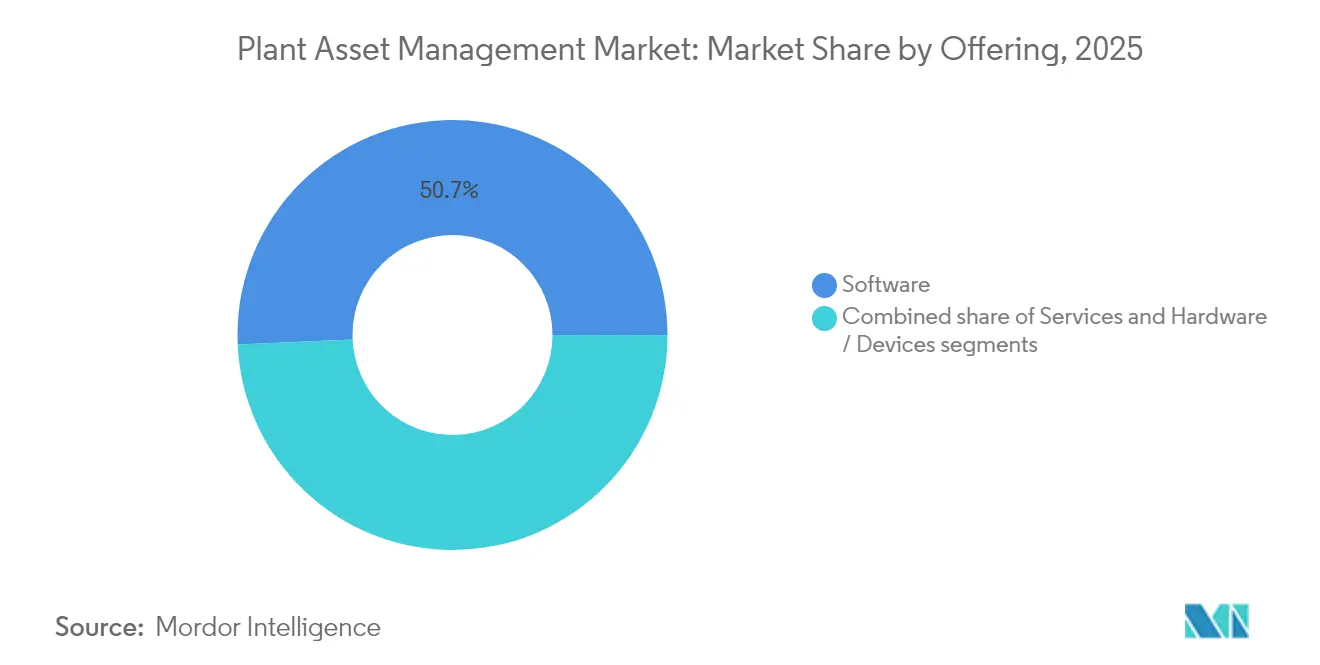

- Por oferta, el software retuvo el 50,70% de la cuota de ingresos en 2025; los servicios avanzan a una CAGR del 12,74% hasta 2031.

- Por implementación, los modelos locales representaron el 53,20% del mercado de gestión de activos de planta en 2025, mientras que las plataformas en la nube crecen a una CAGR del 13,05% hasta 2031.

- Por tipo de activo, los activos eléctricos captaron el 43,10% de la cuota del mercado de gestión de activos de planta en 2025; se prevé que los equipos rotativos se expandan a una CAGR del 12,58% hasta 2031.

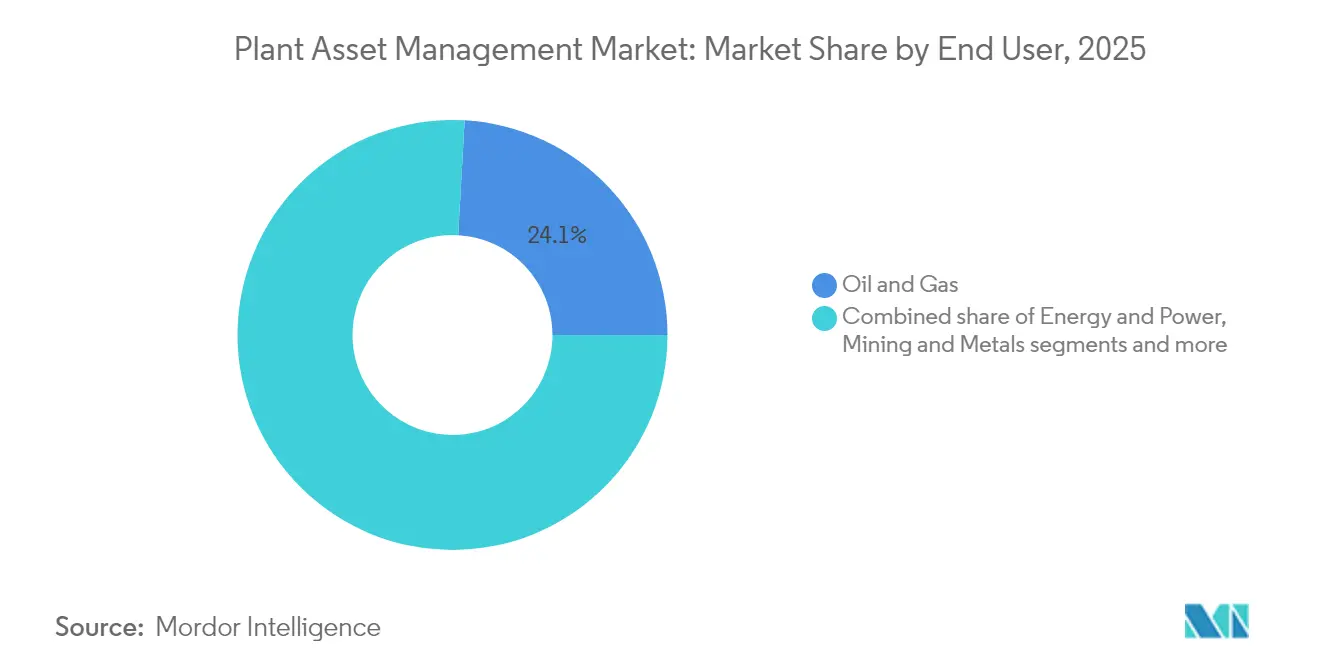

- Por usuario final, el petróleo y gas lideró con una cuota del 24,10% del mercado de gestión de activos de planta en 2025; minería y metales es el de mayor crecimiento con una CAGR del 12,34% hasta 2031.

- Por tamaño de organización, las grandes empresas concentraron el 71,80% de los ingresos de 2025, aunque las PyMEs crecen a una CAGR del 13,02% hasta 2031.

- Por región, América del Norte representó el 40,80% de las ventas de 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 12,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Activos de Planta*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de análisis en tiempo real habilitado por IIoT | +2.8% | Global, liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en programas de mantenimiento predictivo y prescriptivo | +2.5% | América del Norte y UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de gemelos digitales en plantas brownfield | +2.1% | Global, enfoque en el sector energético | Largo plazo (≥ 4 años) |

| Mandatos estrictos de cumplimiento de seguridad y medioambiental | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Redes 5G privadas para datos de activos | +1.6% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensores de IA en el borde que reducen el costo de monitoreo | +1.5% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Análisis en Tiempo Real Habilitado por IIoT

Los flujos continuos de sensores elevan la eficiencia global de los equipos en un 30% en las plantas que combinan dispositivos IIoT con computación en el borde, permitiendo la detección de anomalías a nivel de milisegundos y una respuesta ágil del operador[2]Siemens AG, "Historias de Éxito de Mantenimiento Predictivo Senseye," siemens.com. Los grandes fabricantes registran ahorros de costos del 15% al eliminar inspecciones manuales y activar tareas predictivas de forma automática. La combinación de IA con IIoT genera activos que se autodiagnostican y programan reparaciones sin intervención humana, un cambio fundamental para instalaciones que enfrentan una base de activos envejecida. Estos beneficios se ven matizados por brechas de interoperabilidad de datos y nuevos riesgos de ciberseguridad cuando las redes operacionales se conectan a dominios de TI. Los protocolos estandarizados y las arquitecturas de confianza cero están, por tanto, ganando atención a nivel directivo para respaldar una implantación más amplia de IIoT.

Crecimiento en Programas de Mantenimiento Predictivo y Prescriptivo

Los adoptadores tempranos registran retornos de 5:1 a 10:1 en proyectos predictivos a medida que el tiempo de inactividad no planificado se desploma y las ventanas de mantenimiento se reducen. La transición de rutinas basadas en el tiempo a rutinas basadas en la condición extiende la vida útil de los activos hasta un 40% y reduce el gasto en mantenimiento entre un 18% y un 25%. El análisis prescriptivo toma ahora el relevo al sugerir las correcciones óptimas y programarlas para minimizar las interrupciones. Las ganancias en precisión reducen las falsas alarmas que antes erosionaban la confianza de los técnicos, mientras que la caída de los precios de los sensores y los modelos de nube de pago por uso reducen las barreras de entrada para los nuevos participantes. Las plantas que logran programas holísticos reportan un 50% menos de averías y ganancias de dos dígitos en la disponibilidad de activos.

Integración de Gemelos Digitales en Plantas Brownfield

El noventa y seis por ciento de los ejecutivos encuestados ven un valor significativo en los gemelos digitales que replican el comportamiento de los equipos y someten a prueba de estrés los escenarios en software en lugar de en el piso de la fábrica. Las empresas documentan reducciones de costos del 19% y mejoras comparables en ingresos al optimizar la capacidad y los flujos de la cadena de suministro dentro del gemelo. Los líderes del sector aeroespacial emplean el concepto para la validación de diseños y la simulación de escenarios de vuelo, y el sector energético utiliza los gemelos para equilibrar el rendimiento, la seguridad y las emisiones en refinerías envejecidas. Los obstáculos para la adopción surgen en torno a la continuidad de los datos y la conectividad de alta velocidad, especialmente donde los sistemas de control de décadas de antigüedad carecen de interfaces digitales. Se están forjando marcos estándar y bibliotecas de componentes modulares para agilizar las implementaciones futuras.

Mandatos Estrictos de Cumplimiento de Seguridad y Medioambiental

El plan para el año fiscal 2025 de la Agencia de Protección Ambiental de Estados Unidos (EPA, por sus siglas en inglés) acelera las acciones de cumplimiento que dependen de datos continuos de emisiones y modelos predictivos de riesgo. Los requisitos paralelos bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE exigen un monitoreo granular a nivel de activos que alimenta métricas de sostenibilidad verificadas. Las empresas ahora integran parámetros de seguridad y medioambientales directamente en las plataformas del mercado de gestión de activos de planta, evitando multas que pueden alcanzar siete cifras. Los paneles unificados consolidan datos de condición, energía y cumplimiento, permitiendo a los operadores demostrar la conformidad en tiempo real. Estos mandatos están motivando inversiones que también generan beneficios de productividad, alineando la excelencia operacional con el deber regulatorio.

Redes 5G Privadas para Datos de Activos de Latencia Ultrabaja

Los ensayos industriales de 5G ofrecen tiempos de ida y vuelta inferiores a 10 milisegundos, respaldando robots móviles y matrices de sensores de alta frecuencia en entornos adversos[3]NTT DATA, "Lanzamiento del Servicio Gestionado de Seguridad para 5G Privado," ntt-data.com. Las empresas de servicios públicos de energía y las fábricas de semiconductores despliegan espectro local para garantizar una conectividad determinista donde el Wi-Fi falla. Los proveedores combinan el 5G con nodos de computación en el borde, permitiendo que el análisis de misión crítica se ejecute en el sitio mientras se archivan los informes en la nube. Los costos del espectro y las habilidades especializadas en radiofrecuencia limitaron inicialmente la adopción a las grandes empresas, aunque los modelos de servicio gestionado ahora apuntan a las PyMEs. A medida que la regulación aclara las licencias locales y la certificación de dispositivos, se espera que el 5G privado se convierta en la columna vertebral de la orquestación de activos de próxima generación.

Sensores de IA en el Borde que Impulsan un Monitoreo Rentable

El silicio personalizado y las redes neuronales de bajo consumo energético permiten sensores que miden y analizan localmente vibración, temperatura o acústica, señalando patrones anormales en tiempo real. Dichos dispositivos eliminan la sobrecarga de ancho de banda al transmitir únicamente datos de excepción, reduciendo el costo total de propiedad hasta en un 40% en comparación con la transmisión de formas de onda en bruto. Los nodos alimentados por batería simplifican las adaptaciones en máquinas rotativas donde el cableado es prohibitivo. Un uso más amplio depende de actualizaciones seguras de firmware y modelos de datos entre proveedores que garanticen la compatibilidad con pilas de análisis más amplias. A medida que los estándares maduran, la detección con IA en el borde está destinada a permear todos los niveles del mercado de gestión de activos de planta.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Activos de Planta*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incertidumbre en el retorno de inversión | –1.9% | Global, especialmente PyMEs | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de confiabilidad con conocimiento especializado | –1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | –1.1% | Global | Mediano plazo (2-4 años) |

| Fragmentación de protocolos OT heredados | –0.8% | Regiones industriales maduras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial e Incertidumbre en el Retorno de Inversión

Los sistemas con todas las funciones pueden superar el millón de USD por sitio cuando se agrupan sensores, pasarelas, licencias y formación, un desembolso intimidante para muchas PyMEs. Aunque el retorno de inversión documentado oscila entre 5:1 y 10:1, el período de recuperación puede abarcar varios ciclos presupuestarios, complicando las aprobaciones. Los servicios basados en resultados que trasladan el gasto a presupuestos operativos están ganando tracción, con proveedores que garantizan umbrales de tiempo de actividad o ahorro de energía. Las estrategias de piloto a escala por fases también suavizan el riesgo, permitiendo demostrar pruebas antes de las implementaciones empresariales. La creciente disponibilidad de sensores en alquiler y análisis por suscripción es, por tanto, fundamental para ampliar la participación en el mercado de gestión de activos de planta.

Escasez de Ingenieros de Confiabilidad con Conocimiento Especializado

El sector manufacturero tenía más de 600.000 vacantes en 2025, y los roles de mantenimiento están especialmente presionados porque exigen tanto conocimiento mecánico como alfabetización en datos. Las jubilaciones superan a los nuevos ingresos, lo que obliga al 22% de las empresas a externalizar el mantenimiento o a depender de contratos de servicio del fabricante de equipos originales (OEM). Las academias de formación, los gemelos digitales para la actualización virtual de habilidades y las instrucciones de trabajo en realidad aumentada son paliativos parciales. Los proveedores que combinan consultoría y monitoreo las 24 horas del día, los 7 días de la semana, llenan el vacío de competencias, pero la presión salarial eleva las estructuras de costos para todos los actores.

Preocupaciones de Ciberseguridad y Soberanía de Datos

Los datos de los activos convergen con la TI empresarial, ampliando la superficie de ataque. Los eventos de ransomware industrial aumentaron un 50% interanual en 2024, lo que empuja a las aseguradoras a exigir pruebas de arquitecturas de confianza cero y monitoreo de amenazas en tiempo real. Jurisdicciones como la UE aplican reglas estrictas sobre la exportación de datos operacionales, lo que impulsa implementaciones híbridas donde la telemetría en bruto permanece en el sitio. Los esquemas de certificación como la norma IEC 62443 se están convirtiendo en requisitos previos de adquisición, y las plataformas ahora integran motores de detección de anomalías ajustados para los patrones de tráfico OT.

Fragmentación de Protocolos OT Heredados que Infla el Costo de Integración

Las plantas suelen alojar decenas de protocolos de bus de campo y propietarios anteriores a Ethernet. El mapeo de esta heterogeneidad en un modelo de datos unificado incrementa las horas de proyecto y las tarifas de licencias de middleware. Las pasarelas en el borde con conversión de protocolos ayudan, aunque persisten los riesgos de dependencia del proveedor. Los intermediarios de datos de código abierto y la adopción de OPC UA están mejorando lentamente la interoperabilidad, pero las adaptaciones en plantas brownfield siguen consumiendo la mayor parte de los presupuestos de integración. Las hojas de ruta de estandarización figuraron de manera prominente en los estatutos recientes de consorcios industriales, un paso prometedor hacia menores barreras de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Activos de Planta

Por Oferta:

Los Servicios se Aceleran a Pesar del Dominio del SoftwareEl software concentró el 50,70% de los ingresos en 2025 a medida que las empresas anclaban los programas de confiabilidad en torno a paneles de monitoreo de condición, suites de gestión del rendimiento de activos y motores de análisis. La complejidad de implementación y la escasez de habilidades impulsan los servicios a una CAGR del 12,74%, el crecimiento más rápido en el mercado de gestión de activos de planta. Los proyectos de consultoría, integración y formación siguen siendo las principales fuentes de ingresos porque cada planta brownfield presenta arquitecturas de control distintas que demandan canalizaciones de datos a medida. Los clientes PyMEs prefieren contratos basados en resultados que vinculan los honorarios a hitos de tiempo de actividad o ahorro de energía, reduciendo el riesgo y asegurando la aceptación interna. Los proveedores empaquetan cada vez más hardware, software y experiencia consultiva para diferenciarse en licitaciones competidas. Los sensores con IA incorporada que realizan análisis a bordo están impulsando al alza los ingresos por hardware, aunque los mayores fondos de ganancia siguen derivando de las licencias de software recurrentes y los acuerdos de servicio a largo plazo que consolidan la fidelización de los clientes.

Las soluciones integradas catalizan las estrategias OEM: Emerson señaló una expansión anual del 48% en soluciones de software y control en el ejercicio fiscal 2024, elevando esas líneas al 30,5% de su facturación total. Dicha tracción subraya el cambio hacia pilas convergidas que reducen el tiempo de integración y facilitan la garantía de seguridad. A medida que los modelos de IA específicos del dominio maduran, los equipos de software incorporan bibliotecas de análisis de causas que permiten a los técnicos resolver averías más rápido, reforzando la primacía del segmento de software dentro del mercado de gestión de activos de planta.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación:

La Nube Gana Terreno a Pesar del Liderazgo LocalLas implementaciones locales retienen una cuota de mercado del 53,20% porque muchos clientes industriales insisten en la gobernanza local de los datos operacionales y requieren tiempos de respuesta deterministas inalcanzables a través de enlaces de área amplia. Sin embargo, las suscripciones en la nube registran una CAGR del 13,05% a medida que los responsables de políticas aclaran las normas de residencia de datos y los hiperescaladores despliegan zonas regionales con controles específicos para la industria. Los diseños híbridos lideran los cálculos del tamaño del mercado de gestión de activos de planta para nuevos proyectos; las empresas transmiten la telemetría en bruto a nodos en el borde para su procesamiento inmediato y luego envían por lotes los conocimientos a repositorios en la nube para la optimización a nivel de flota. Este patrón combina el control crítico para la latencia con análisis elásticos que de otro modo abrumarían los presupuestos de infraestructura en el sitio.

Las redes 5G privadas profundizan el atractivo de las arquitecturas distribuidas al conectar miles de activos móviles o de difícil acceso sin los problemas de interferencia e itinerancia que afectan al Wi-Fi. Los actores de energía, petróleo y gas siguen inclinándose hacia sistemas aislados o protegidos por zonas desmilitarizadas (DMZ) debido a las estrictas auditorías de seguridad, mientras que los fabricantes de manufactura discreta gravitan hacia suites de Software como Servicio que minimizan el gasto de capital. Durante el horizonte de pronóstico, se espera que las empresas multisitio refactoren las instalaciones heredadas en nodos conectados a la nube, desbloqueando perspectivas de evaluación comparativa entre geografías y potenciando las oportunidades de los proveedores para módulos de análisis avanzado.

Por Tipo de Activo:

El Impulso de los Equipos Rotativos se ConsolidaLos activos eléctricos atrajeron el 43,10% de los ingresos de 2025 porque los fallos de energía pueden propagarse en cascada por plantas enteras, poniendo en riesgo la seguridad y las cuotas de producción. Sin embargo, los equipos rotativos escalan más rápidamente a una CAGR del 12,58%, impulsando una porción notable del tamaño del mercado de gestión de activos de planta hacia la detección de vibración, acústica y termografía. Los chips de IA en el borde analizan las firmas de forma de onda en la carcasa del motor, detectando desalineación o fallos de lubricación horas antes que las rondas humanas. Estas advertencias tempranas permiten a los operadores planificar reparaciones durante paradas programadas en lugar de detener la producción, un beneficio para las industrias de proceso continuo.

Los equipos fijos, como los recipientes a presión y los intercambiadores de calor, siguen siendo vitales; los gemelos digitales simulan las tasas de fatiga y corrosión, orientando el capital de mantenimiento a lo largo de horizontes temporales prolongados. El monitoreo del estado de la instrumentación también gana impulso a medida que las válvulas inteligentes, los caudalímetros y los transmisores de presión se autodiagnostican periódicamente, protegiendo contra la deriva de medición que podría distorsionar los lazos de control. Los proveedores que unifican el análisis de equipos rotativos y eléctricos en un único panel obtienen preferencia porque los equipos de planta favorecen los paneles holísticos frente a las soluciones puntuales aisladas.

Por Usuario Final:

La Minería se Acelera Más Allá del Liderazgo del Petróleo y GasEl petróleo y gas captó el 24,10% de los ingresos en 2025, testimonio de las plataformas offshore y las refinerías donde una sola hora de inactividad puede borrar millones de USD. Los gemelos digitales pronostican el estrés de los equipos bajo distintas mezclas de materia prima, ajustando las tasas de operación tanto para la producción como para las emisiones. La minería y los metales, sin embargo, registrarán una CAGR del 12,34%, la más pronunciada en la industria de gestión de activos de planta, a medida que las flotas de camiones de acarreo, las trituradoras y las cintas transportadoras incorporan sensores que reducen las paradas no programadas en pozos remotos. Sibanye-Stillwater documentó retornos de inversión medianos superiores al 200% a partir de gemelos de optimización de procesos que recortaron los costos de energía e incrementaron el rendimiento.

Las empresas de energía y servicios públicos explotan el análisis de activos para equilibrar las energías renovables y las plantas térmicas envejecidas, mientras que el sector químico enfrenta un escrutinio regulatorio severo, impulsando inversiones en detección de fugas y mantenimiento predictivo de válvulas de alivio. El sector aeroespacial y de defensa lleva el concepto de gemelos digitales al límite para la validación de diseños, mientras que los sectores de alimentos, bebidas y farmacéuticos se centran en el mantenimiento higiénico y la trazabilidad. Las empresas de servicios de agua, impulsadas por el AMP8 en el Reino Unido, están destinando miles de millones hacia el bombeo inteligente, las redes de tuberías digitalizadas y los objetivos de cero emisiones netas que se alinean con la gestión avanzada de activos.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización:

El Crecimiento de las PyMEs Supera la Adopción EmpresarialLas grandes empresas controlaron el 71,80% del gasto en 2025, reflejando inventarios de activos en múltiples sitios y presupuestos de transformación dedicados. Sin embargo, las PyMEs se expanden a una CAGR del 13,02%, ampliando la base dirigible del mercado de gestión de activos de planta. Las suscripciones en la nube eliminan la necesidad de servidores propios, mientras que los sensores inalámbricos de fácil instalación reducen drásticamente la mano de obra de instalación. Las PyMEs reportan los beneficios más rápidos en ahorro de energía y reducción de desperdicio en lugar de grandes transformaciones digitales. Los modelos de financiación como el Equipo como Servicio trasladan el gasto de capital a gasto operativo, alineándose con los ciclos de flujo de caja de las PyMEs.

Las limitaciones de mano de obra pesan más para las empresas más pequeñas, impulsando la demanda de servicios gestionados llave en mano. Los proveedores que se dirigen a las PyMEs enfatizan paneles de retorno de inversión rápido que muestran el tiempo de inactividad evitado en términos monetarios, facilitando la justificación interna. A medida que los técnicos de primera línea ganan confianza en las intervenciones guiadas por datos, la adopción se acelera y las recomendaciones se extienden por los clústeres industriales locales, multiplicando las perspectivas de crecimiento.

Análisis Geográfico

Mercado de Gestión de Activos de Planta en América del Norte

América del Norte concentró el 40,80% de los ingresos de 2025 gracias a la infraestructura heredada, los despliegues maduros de 5G y la estricta supervisión medioambiental que fomenta el seguimiento de emisiones en tiempo real. Los incentivos federales para la modernización de la red eléctrica y los créditos fiscales para mejoras de eficiencia energética sustentan una alta adopción en los sectores de servicios públicos y manufactura pesada. Las universidades regionales y los fabricantes de equipos originales colaboran en laboratorios piloto que demuestran el mantenimiento habilitado por inteligencia artificial, consolidando aún más el liderazgo en el mercado de gestión de activos de planta.

Mercado de Gestión de Activos de Planta en Asia-Pacífico

Asia-Pacífico se acelera a una CAGR del 12,76% hasta 2031, impulsada por las extensas instalaciones de energías renovables de China y el esquema de Incentivos Vinculados a la Producción de India, que prioriza las fábricas inteligentes. Los gobiernos de Japón y Corea del Sur patrocinan bancos de pruebas de 5G y robótica, reduciendo el riesgo percibido para las empresas privadas. Las bajas edades medianas de los activos se combinan con una expansión agresiva de la capacidad, lo que permite a muchas plantas pasar directamente al mantenimiento predictivo en lugar de realizar mejoras incrementales. Los proveedores locales agrupan sensores asequibles con plataformas en la nube alojadas en la región para satisfacer los mandatos de residencia de datos, catalizando la adopción entre las pymes.

Mercado de Gestión de Activos de Planta en EMEA y América del Sur

Europa muestra un crecimiento sostenido bajo el Pacto Verde Europeo y la Directiva de Informes de Sostenibilidad Corporativa, ambos de los cuales requieren datos granulares a nivel de activos para las divulgaciones de energía y clima. Los proyectos piloto de gemelos digitales en las industrias de procesos de Alemania agilizan los informes de ESG al tiempo que reducen el gasto en mantenimiento. Los emergentes centros de manufactura de Europa del Este consideran el análisis de activos como una vía hacia la competitividad frente a sus pares occidentales de mayor costo laboral. América del Sur, Oriente Medio y África siguen siendo mercados más pequeños hoy en día, pero registran un sólido crecimiento de mediados de un dígito a medida que las agendas de diversificación en minería, agua y energía desbloquean inversiones, especialmente donde los fondos soberanos priorizan la infraestructura digital.

Panorama Competitivo

El mercado de gestión de activos de planta alberga una combinación de actores consolidados en automatización y nuevos participantes en análisis. ABB, Siemens, Honeywell y Emerson se apoyan en vastas bases instaladas y décadas de profundo conocimiento de procesos para realizar ventas cruzadas de software, mientras que los especialistas ágiles en software se diferencian mediante IA específica del dominio y paneles intuitivos. La fragmentación del mercado es moderada; los cinco principales concentran una porción considerable, aunque no dominante, dejando espacio para que los campeones regionales prosperen.

La actividad de adquisiciones se intensificó en 2024-2025 a medida que los proveedores buscaban amplitud de cartera. La adquisición de Aurora Motors por parte de ABB añadió motores de alta eficiencia que alimentan con datos más ricos a su plataforma de análisis Ability, mientras que la compra por parte de Emerson del experto en caudalímetros Flexim reforzó las capacidades de detección no invasiva. Especialistas en ciberseguridad como Nozomi Networks atraen participaciones estratégicas de proveedores de automatización deseosos de incorporar la detección de amenazas de forma nativa, reflejando las prioridades de riesgo convergentes entre OT e TI. Las alianzas de servicios gestionados, ejemplificadas por la oferta 5G seguro de NTT DATA y Palo Alto Networks, subrayan el apetito de los clientes por paquetes llave en mano que integran conectividad, seguridad y análisis.

El éxito competitivo depende de demostraciones de retorno de inversión cuantificables y apoyo al talento. Los proveedores que forman a los equipos de mantenimiento de los clientes en diagnósticos de modos de fallo y análisis de causas raíz ganan confianza y renovaciones a largo plazo. A medida que los estándares se armonizan y proliferan las API abiertas, los compradores se vuelven menos tolerantes con la dependencia del proveedor, recompensando a los suministradores que interoperan fluidamente con pilas de control mixtas. El avance hacia los contratos basados en resultados está reformulando los modelos de precios, transfiriendo el riesgo de rendimiento a los proveedores de soluciones y estrechando la alineación entre los objetivos del proveedor y del operador.

Líderes de la Industria de Gestión de Activos de Planta

ABB Group

Emerson Electric Co.

Honeywell International Inc.

Rockwell Automation, Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión de Activos de Planta Cubiertas en este Informe

- ABB

- Emerson Electric

- Honeywell International

- Siemens

- Rockwell Automation

- SKF

- Schneider Electric

- General Electric

- Endress+Hauser

- Yokogawa Electric

- AVEVA

- IBM

- AspenTech

- Bentley Systems

- Dassault Systèmes

- Bosch Rexroth

- SAP

- Oracle

- Ramco Systems

Leer el Análisis de las Empresas del Mercado de Gestión de Activos de Planta

Desarrollos Recientes de la Industria en el Mercado de Gestión de Activos de Planta

- Junio 2025: Siemens y Sachsenmilch desplegaron mantenimiento predictivo impulsado por IA para una planta láctea que procesa 4,7 millones de litros diarios.

- Mayo 2025: Honeywell adquirió Catalyst Technologies de Johnson Matthey por GBP 1.800 millones (USD 2.300 millones), profundizando la cobertura de tecnología de procesos en los sectores de refinación, petroquímica y combustibles renovables.

- Mayo 2025: Engineering Industries eXcellence se asoció con Augury para combinar el análisis de Salud de Máquinas con soluciones SAP.

- Abril 2025: El sector del agua del Reino Unido inició el AMP8 con GBP 88.000 millones para mejoras de activos digitales orientadas a los objetivos de cero emisiones netas para 2030.

- Marzo 2025: NTT DATA y Palo Alto Networks lanzaron un servicio de seguridad gestionada que protege las redes 5G privadas en los sectores de manufactura y salud.

- Marzo 2025: Nozomi Networks recaudó USD 100 millones en una ronda de financiación Serie E para acelerar el desarrollo de su plataforma de seguridad OT/IoT.

- Febrero 2025: Schneider Electric reportó ingresos de EUR 38.200 millones (USD 41.200 millones) en 2024 y ayudó a sus clientes a evitar 679 millones de toneladas de emisiones de CO₂.

- Enero 2025: Verdantix publicó su clasificación Green Quadrant de plataformas de gestión de datos industriales, citando a ABB, AVEVA y Cognite como líderes.

Mercado de Gestión de Activos de Planta Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de gestión de activos de planta como el conjunto integrado de software local o en la nube, dispositivos inteligentes de campo y servicios profesionales que inspeccionan, supervisan y optimizan la producción física y los activos de apoyo dentro de los límites de una planta a lo largo de todo su ciclo de vida. Incluimos plataformas de monitorización de estado, módulos de gestión del rendimiento de activos, sensores de vibración y corrosión, y trabajos de integración o formación relacionados.

Exclusión del ámbito de aplicación: Quedan fuera de esta definición los paquetes de gestión de activos empresariales (EAM) que se limitan a agregar datos de la planta sin recoger directamente señales del estado de los activos.

Segmentos Cubiertos en Este Informe

- Por Oferta

- Software

- Gestión del Rendimiento de Activos (APM)

- Monitoreo de Condición y Vibración

- Plataforma de Análisis Predictivo

- Servicios

- Implementación e Integración

- Formación y Soporte

- Hardware / Dispositivos

- Software

- Por Implementación

- Local

- Nube

- Híbrido / Borde

- Por Tipo de Activo

- Equipos Rotativos

- Equipos Fijos

- Dispositivos de Instrumentación y Control

- Activos Eléctricos

- Por Usuario Final

- Energía y Potencia

- Petróleo y Gas

- Química y Petroquímica

- Minería y Metales

- Aeroespacial y Defensa

- Automotriz y Transporte

- Alimentos y Bebidas

- Farmacéutica y Ciencias de la Vida

- Agua y Aguas Residuales

- Otros

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Validamos las conclusiones del estudio mediante entrevistas semiestructuradas con responsables de mantenimiento de plantas, integradores de sistemas de control y distribuidores regionales de Norteamérica, Europa y Asia-Pacífico. Sus aportaciones sobre los ciclos medios de actualización de los sensores, los retrasos en los proyectos y las tasas de suscripción de software afinan las hipótesis y ponen de relieve los factores de coste en rápida evolución.

Investigación documental

Los analistas de Mordor recopilan primero datos de referencia de repositorios de nivel 1 de libre acceso, como la Oficina de Estadísticas Laborales de EE.UU. para las tendencias de la mano de obra de mantenimiento, Eurostat PRODCOM para la producción de equipos industriales y UN Comtrade para los flujos comerciales de sensores y actuadores. Las directrices de organismos como ISA-95, OMAC e IEC 61511 aclaran las normas de adopción de tecnología, mientras que los recuentos de patentes extraídos a través de Questel señalan futuras vías de innovación. También analizamos los informes anuales y los informes 10-K de los principales proveedores de automatización, así como los avisos de la North American Electric Reliability Corporation que determinan el gasto en herramientas predictivas. Numerosos otros recursos públicos y de pago informan la fase de estudio; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Una construcción descendente empieza por conciliar la base instalada global de plantas de la industria de procesos con ratios de conversión capex-to-opex; ese conjunto de demanda se atempera después con multiplicadores de penetración de sensores y migración a la nube. Los totales se calibran mediante comprobaciones ascendentes, muestreos de los ingresos de los proveedores y estimaciones del canal ASP x unidad. Entre las variables clave que alimentan el modelo se incluyen las nuevas incorporaciones de capacidad, el gasto medio de mantenimiento por activo, el porcentaje de activos bajo supervisión predictiva, el decaimiento de los precios de suscripción a la nube y la inflación de los costes laborales por regiones. Las curvas prospectivas se proyectan con regresión multivariante combinada con suavizado ARIMA, y nuestro panel de expertos revisa cada coeficiente antes de fijarlo. Las lagunas de datos en las tiradas ascendentes se cubren utilizando aproximaciones regionales ponderadas en lugar de una simple extrapolación.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de varianza de tres niveles, tras los cuales los revisores senior examinan las anomalías. Los modelos se actualizan anualmente, con revisiones provisionales provocadas por acontecimientos importantes, como mandatos de ciberseguridad o variaciones bruscas del precio de los sensores. Justo antes de su publicación, un analista repasa los datos del último trimestre para mantener a los clientes al día.

Cómo se Compara el Tamaño del Mercado de Gestión de Activos de Planta de Mordor Intelligence con Otras Estimaciones Publicadas

Los valores publicados suelen divergir porque las empresas reparten el mercado por listas de activos diferentes, aplican curvas de precios de suscripción divergentes o congelan los tipos de cambio en trimestres distintos.

Entre los factores clave de la brecha se incluyen si se contabilizan los servicios de instalación, si las actualizaciones de software se amortizan o se contabilizan como gastos, la cadencia con la que las plantas obsoletas abandonan el universo y la frecuencia de actualización de los datos comerciales subyacentes. El alcance de Mordor se centra en el hardware de la planta más el software y los servicios directamente vinculados, y nuestra actualización anual ofrece un mayor realismo monetario, que los homólogos a veces omiten.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 9,82 B (2025) | Inteligencia de Mordor | - |

| 9.400 MILLONES DE DÓLARES (2024) | Consultoría global A | Incluye EAM para toda la empresa y omite las adaptaciones de hardware |

| USD 7,29 B (2024) | Publicación industrial B | Utiliza los ASP de suscripción a partir de 2022 y aplica un único factor de elevación regional |

En conjunto, la comparación muestra que las estimaciones se tambalean cuando se retrasa la actualización del alcance o de las variables. El enfoque disciplinado de Mordor a nivel de planta, los insumos de doble origen y los ajustes anuales del modelo proporcionan a los responsables de la toma de decisiones una base de referencia estable pero realista.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de activos de planta?

El mercado se sitúa en USD 11.010 millones en 2026 y se proyecta que alcance USD 19.510 millones en 2031, creciendo a una CAGR del 12,12%.

¿Qué segmento se expande más rápido dentro del mercado de gestión de activos de planta?

Los servicios registran el crecimiento más rápido con una CAGR del 12,74%, impulsados por la complejidad de la integración de sistemas y la escasez de ingenieros de confiabilidad cualificados.

¿Con qué rapidez crece la implementación en la nube en comparación con las soluciones locales?

Las implementaciones basadas en la nube se expanden a una CAGR del 13,05%, más del doble del ritmo de las instalaciones locales, a medida que las arquitecturas híbridas alivian las preocupaciones sobre la soberanía de datos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El sólido apoyo gubernamental a la manufactura inteligente, el rápido despliegue de energías renovables y la adopción generalizada del 5G privado impulsan a Asia-Pacífico a una CAGR del 12,76%.

¿Qué retorno de inversión puede ofrecer el mantenimiento predictivo?

Los estudios de caso de la industria reportan ratios de retorno de inversión de entre 5:1 y 10:1 debido a la reducción del tiempo de inactividad no planificado, la extensión de la vida útil de los activos y la disminución del gasto en mantenimiento.

¿Cómo impactan las redes 5G privadas en la gestión de activos de planta?

Proporcionan conectividad determinista de latencia ultrabaja que respalda robots móviles y sensores de alta frecuencia, permitiendo el análisis en tiempo real dentro de recintos industriales seguros.

Última actualización de la página el: