Tamaño y Participación del Mercado de Surfactantes Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

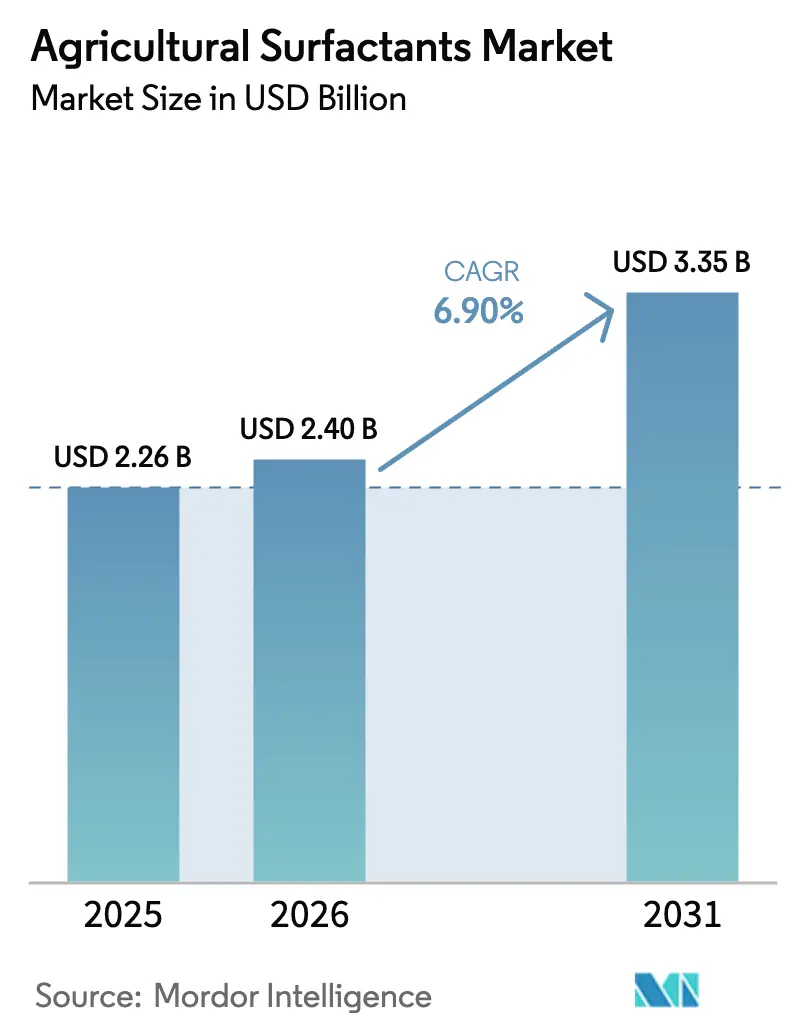

| Tamaño del Mercado (2026) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Surfactantes Agrícolas por Mordor Intelligence

Se prevé que el tamaño del Mercado de Surfactantes Agrícolas crezca de USD 2,26 mil millones en 2025 a USD 2,40 mil millones en 2026 y se proyecta que alcance USD 3,35 mil millones en 2031 a una CAGR del 6,90% durante 2026-2031. La volatilidad climática, la resistencia a plagas, la reducción de tierras cultivables y la tecnología de pulverización de precisión están impulsando a los agricultores a aumentar las cargas de adyuvantes, elevando el mercado de surfactantes agrícolas en todos los principales cultivos y geografías. Las formulaciones no iónicas, las materias primas de base biológica y los pulverizadores de drones de ultra alta concentración están redefiniendo la estrategia de productos, mientras que los mandatos regulatorios en Europa y América del Norte aceleran el giro hacia ingredientes biodegradables. Las tácticas competitivas ahora giran en torno a plataformas de nanoemulsión que reducen las dosis de ingredientes activos, asociaciones con proveedores de insumos biológicos e integraciones digitales que prescriben mezclas de surfactantes en tiempo real. Los riesgos de suministro vinculados a los alcoholes grasos derivados de la palma y el óxido de etileno continúan comprimiendo los márgenes, aunque la inversión en sustratos derivados de fermentación y nanoformulaciones sensibles a la humedad está ampliando el mercado de surfactantes agrícolas direccionable.

Conclusiones Clave del Informe

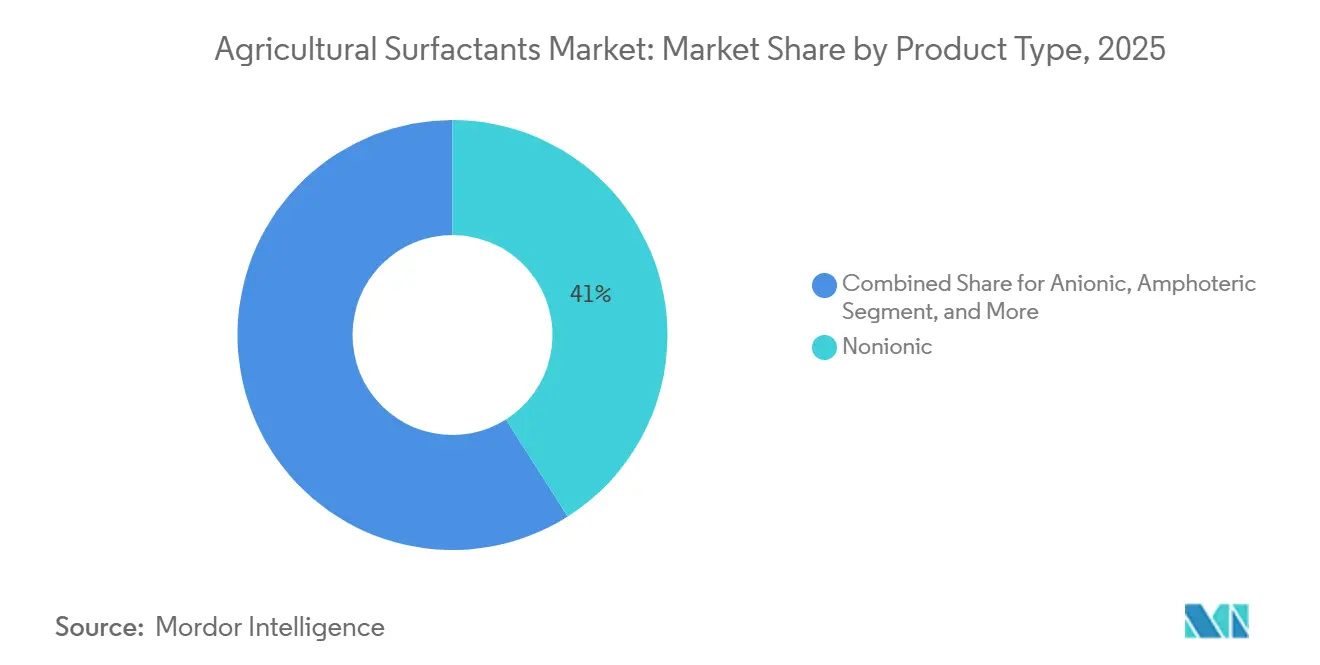

- Por tipo de producto, los surfactantes no iónicos lideraron con el 41% de la participación del mercado de surfactantes agrícolas en 2025, mientras que las variantes a base de aceite avanzan a una CAGR del 13,2% hasta 2031.

- Por aplicación, los herbicidas representaron el 46% del consumo en 2025, mientras que se proyecta que los adyuvantes compatibles con fungicidas se expandan a una CAGR del 12,4% hasta 2031.

- Por sustrato, los insumos sintéticos mantuvieron una participación del 64% en 2025, aunque se prevé que los sustratos de base biológica crezcan a una CAGR del 18,1% hasta 2031.

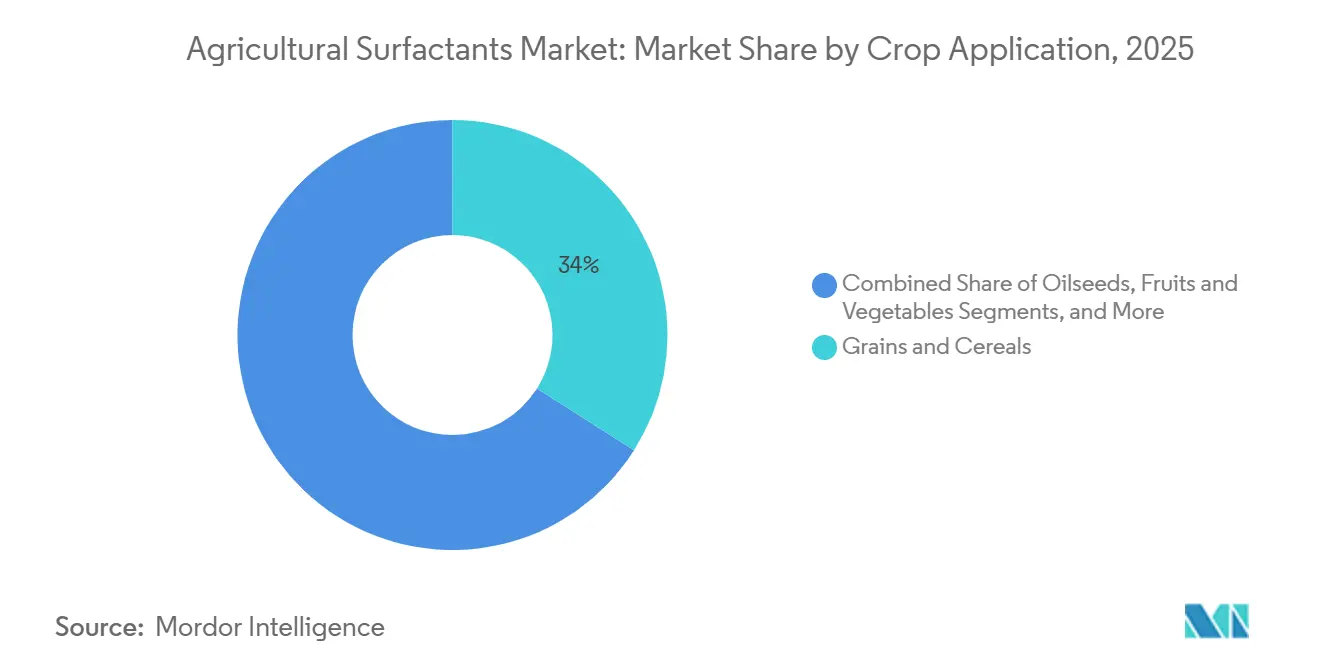

- Por aplicación en cultivos, el segmento basado en cultivos representó una participación del 34% en 2025 y se anticipa que supere al mercado a una CAGR del 11,7% de 2026 a 2031.

- Por forma, las formulaciones líquidas capturaron una participación del 68% en 2025 y se proyecta que aumenten a una CAGR del 10,3% hasta 2031.

- Por función, los agentes humectantes lideraron con una participación del 55% en 2025, mientras que las formulaciones de penetrantes y adyuvantes se expanden a una CAGR del 14,9% hasta 2031.

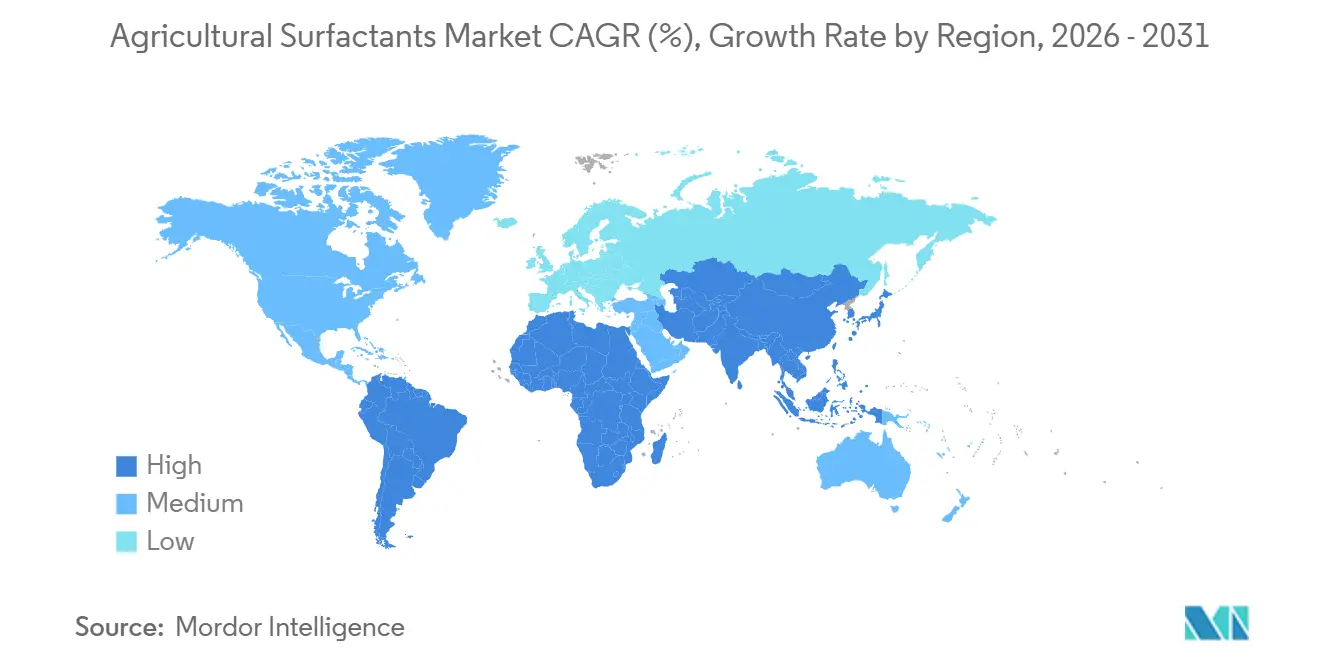

- Por geografía, América del Norte dominó con el 38% de los ingresos en 2025, pero se prevé que Asia-Pacífico registre una CAGR del 11,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Surfactantes Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de agroquímicos para incrementar el rendimiento de los cultivos | +2.1% | Global, con picos de intensidad en Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Adopción de la agricultura de precisión que incrementa el uso de surfactantes | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Australia y Brasil | Mediano plazo (2-4 años) |

| Creciente enfoque en surfactantes sostenibles y de base biológica | +1.5% | Europa y América del Norte lideran, con impulso regulatorio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones en nanosurfactantes que permiten dosis ultra bajas | +1.3% | Asia-Pacífico como núcleo, con ensayos iniciales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Requisitos de compatibilidad con la protección biológica de cultivos | +1.0% | Global, con adopción acelerada en los segmentos orgánicos de Europa y América del Norte | Mediano plazo (2-4 años) |

| Formulaciones de ultra alta concentración para pulverización con drones | +0.9% | Asia-Pacífico lidera, con emergencia en Brasil y estados seleccionados de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Agroquímicos para Incrementar el Rendimiento de los Cultivos

Las oscilaciones climáticas y la resistencia a plagas requieren múltiples pasadas de pulverización cada temporada, lo que resulta en un mayor uso de surfactantes en kilogramos por hectárea. Brasil autorizó 100 nuevos productos de protección de cultivos en agosto de 2024, lo que se anticipa que impulsará la demanda de adyuvantes para soja y maíz[1]Fuente: Ministerio de Agricultura de Brasil, "Nuevos Registros de Productos de Protección de Cultivos," gov.br. Las ventas de plaguicidas en India aumentaron significativamente en 2024, con los surfactantes superando a los activos debido a los desafíos de penetración en agua dura. China experimentó un crecimiento en las ventas de herbicidas en 2025, en medio de escasez de mano de obra en arroz y trigo, lo que llevó a un mayor uso del control químico de malezas que depende de adyuvantes para la adhesión foliar. El aumento de los herbicidas postemergentes que necesitan una tensión superficial inferior a 30 dinas/cm favorece las formulaciones no iónicas y a base de aceite en las pequeñas explotaciones agrícolas.

Adopción de la Agricultura de Precisión que Incrementa el Uso de Surfactantes

Los pulverizadores de tasa variable ahora modulan la dosis de adyuvante según la densidad del dosel, la humedad del suelo y la velocidad del viento. La penetración en las explotaciones agrícolas de América del Norte aumentó en 2024, y los algoritmos presentados por Corteva en noviembre de 2024 recomiendan mezclas de surfactantes a medida, reduciendo el volumen total de pulverización en un 20% y extendiendo el tiempo de actividad del equipo. Las normas de reducción de deriva de Europa aceleran la inversión en tecnología de boquillas y formulaciones de adyuvantes que mantienen el tamaño de las gotas dentro de rangos estrechos. El cinturón cerealero de Australia vincula los brazos GPS con inyectores de surfactantes en línea, reduciendo el desperdicio de adyuvantes en un 15% por temporada.

Creciente Enfoque en Surfactantes Sostenibles y de Base Biológica

Las políticas de los minoristas y los objetivos de ESG impulsan a los formuladores a reemplazar los insumos de base petroquímica a pesar de las primas de costo del 25%-40%. BASF lanzó Sokalan CP 301 en abril de 2025, un dispersante de origen vegetal que cumple con los criterios de la Etiqueta Ecológica de la UE. Nouryon siguió con Adsee Flex 960, registrando una reducción del 35% en emisiones de gases de efecto invernadero frente a los etoxilatos convencionales. Las certificaciones REACH y EPA Safer Choice recompensan a los proveedores que demuestran biodegradabilidad y baja toxicidad acuática.

Innovaciones en Nanosurfactantes que Permiten Dosis Ultra Bajas

Los tamaños de partícula inferiores a 10 nanómetros mejoran la penetración cuticular en un 50% y reducen las tasas de ingrediente activo hasta en un 40%. Los datos de campo de los ensayos de arroz y soja de 2024 confirman una translocación sistémica más rápida, lo que hace que las nanoemulsiones sean atractivas donde los nuevos activos enfrentan retrasos regulatorios. La fitotoxicidad con una humedad relativa superior al 85% sigue siendo un obstáculo, lo que impulsa diseños sensibles a la humedad que alteran la coalescencia de las gotas en climas tropicales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción de materias primas de base biológica | -1.4% | Global, con presión aguda sobre los márgenes en Europa y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre residuos químicos | -1.2% | Europa y América del Norte lideran, con efecto en cascada hacia los productores de Asia-Pacífico orientados a la exportación | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de materias primas para etoxilatos especiales | -0.9% | Global, con cuellos de botella en la cadena de suministro en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Preocupaciones por fitotoxicidad con nanoformulaciones en trópicos húmedos | -0.7% | América del Sur, África y Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción de Materias Primas de Base Biológica

Los alcoholes grasos derivados de la fermentación elevan los costos hasta en un 40% frente a las materias primas petroquímicas. El aceite de palma subió un 22% a principios de 2025 tras el endurecimiento de las exportaciones de Indonesia, inflando los costos de insumos no iónicos. La volatilidad del óxido de etileno del 30-35% entre 2024 y 2025 perjudicó a los pequeños formuladores que carecen de contratos a largo plazo, socavando la competitividad frente a los grandes grupos integrados. Los picos de precios en el aceite de palma y soja se propagan a lo largo de la cadena de valor, elevando los precios de contrato de los intermediarios de biosurfactantes en dos dígitos en un solo trimestre. Los formuladores sin integración vertical deben absorber esta volatilidad o trasladarla a los agricultores, una estrategia que erosiona la demanda en cultivos extensivos sensibles al precio.

Regulaciones Estrictas sobre Residuos Químicos

REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) y la Ley de Mejora del Registro de Plaguicidas de los Estados Unidos imponen límites de residuos y ahora exigen la divulgación de ingredientes inertes. El cumplimiento por activo cuesta entre USD 2 y 5 millones, incluidos los estudios toxicológicos y los ensayos de campo. Los productores orientados a la exportación en India y China están reformulando para evitar prohibiciones en mercados premium. Los estudios de toxicología, destino ambiental y residuos en campo en múltiples cultivos extienden los plazos de registro entre 24 y 30 meses, retrasando los ingresos de los nuevos lanzamientos. El incumplimiento de los límites emergentes puede desencadenar rechazos en frontera que detienen las exportaciones de la noche a la mañana, una amenaza aguda para los formuladores indios y chinos que abastecen cadenas premium de frutas y verduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio No Iónico Enfrenta la Disrupción de Base Biológica

Las formulaciones no iónicas controlaron una participación del 41% en 2025, favorecidas por su amplia compatibilidad y tolerancia al agua dura. Las alternativas a base de aceite crecen a una CAGR del 13,2% a medida que los herbicidas postemergentes necesitan una penetración cuticular más profunda. Las eliminaciones regulatorias de los etoxilatos de nonilfenol abren un grupo de reemplazo de USD 180-220 millones. Los no iónicos de base biológica, como el Sokalan CP 301 de BASF, anclan el giro hacia el contenido renovable.

El mercado de surfactantes agrícolas se beneficia de la robustez sintética en las heladas de principios de temporada, mientras que las mezclas híbridas equilibran el costo y la sostenibilidad. Las opciones anfotéricas y catiónicas siguen siendo de nicho, aunque crecen con los programas de malezas acuáticas y las mezclas de tanque con pH regulado. La innovación continúa en dispersantes como el Dispersogen TP 100 T de Clariant para polvos mojables, lo que subraya la innovación continua en este segmento maduro, mientras que el agente humectante súper easy-wet 300 n de Ashland, comercializado en septiembre de 2024, apunta a aplicaciones de baja tensión superficial en pulverización de precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Herbicidas Lideran, la Compatibilidad con Fungicidas se Acelera

Las aplicaciones de herbicidas representaron el 46% del consumo de surfactantes en 2025, reflejando el dominio de los programas de glifosato, glufosinato y dicamba en la agricultura de cultivos extensivos. Los adyuvantes compatibles con fungicidas crecen a una CAGR del 12,4%, impulsados por la presión de enfermedades al final de la temporada en cultivos de alto valor y la proliferación de fungicidas biológicos que demandan adyuvantes no iónicos de baja toxicidad para preservar la viabilidad microbiana. Los adyuvantes para insecticidas aumentan en el algodón y el arroz de Asia-Pacífico, donde el manejo integrado de plagas incrementa las necesidades de cobertura.

La asociación de BASF en octubre de 2024 con AgroSpheres en plataformas de administración de bioinsecticidas ilustra la importancia estratégica de la compatibilidad de surfactantes en la protección biológica de cultivos, un segmento proyectado para alcanzar USD 12 mil millones a nivel global en 2030. La compatibilidad con fungicidas triazoles y estrobilurinas orienta el diseño de productos, como lo evidencia el Adsee Flex 960 de Nouryon. Los pulverizadores de drones elevan las necesidades de herbicidas sistémicos, reforzando la demanda de agentes penetrantes. La simplicidad en la mezcla de tanque también impulsa las formulaciones multipropósito que combinan humectación, penetración y control de deriva.

Por Sustrato: El Volumen Sintético se Encuentra con la Velocidad de Base Biológica

Los sustratos sintéticos mantuvieron una participación de mercado del 64% en 2025, anclados por etoxilatos y sulfonatos derivados del petróleo que ofrecen un rendimiento predecible y ventajas de costo del 25-40% sobre las alternativas de base biológica. Se proyecta que los sustratos de base biológica crezcan a una CAGR del 18,1% hasta 2031, impulsados por los mandatos de abastecimiento de los minoristas, los compromisos corporativos de ESG y los incentivos regulatorios en Europa y América del Norte que favorecen los insumos de carbono renovable. La paridad de precios se acerca a medida que la tecnología de fermentación escala, con el Synergen Soil de Clariant igualando los referentes sintéticos en Europa.

Las mezclas híbridas con un contenido de carbono renovable del 30-50% logran un punto intermedio, cumpliendo los objetivos de ESG sin comprometer el rendimiento. Los desafíos de viscosidad en climas fríos persisten para los etoxilatos de base biológica, manteniendo los anclajes sintéticos en las pulverizaciones de principios de temporada. Los impuestos al carbono y el seguimiento de las emisiones en la cadena de suministro inclinan aún más la adopción hacia las materias primas de origen vegetal. La segmentación por sustrato está evolucionando hacia mezclas híbridas que combinan el rendimiento sintético con un contenido de base biológica suficiente para cumplir los umbrales de sostenibilidad, una estrategia que equilibra el costo, la eficacia y el cumplimiento regulatorio.

Por Aplicación en Cultivos: Los Cereales de Base Cultivos Anclan, las Frutas y Verduras Surgen

El segmento basado en cultivos absorbió el 34% del volumen de surfactantes en 2025 debido a la vasta superficie de trigo, maíz, arroz y soja. El segmento también superó al mercado a una CAGR del 11,7% hasta 2031, reflejando los precios premium para los productos sin residuos y el creciente uso de fungicidas biológicos. Las oleaginosas, incluidas la canola, el girasol y la colza, representan aproximadamente el 20% de la demanda basada en cultivos y se están expandiendo en Europa del Este y Australia a medida que los agricultores diversifican las rotaciones para gestionar las malezas resistentes a herbicidas.

Las preocupaciones por residuos en los productos frescos impulsan los agentes humectantes no fitotóxicos. Los programas de hortalizas de principios de temporada adoptan el Synergen Guard 100 de Clariant para la eficacia a bajas temperaturas. Los cereales de gran superficie aprovechan las economías de escala, reduciendo el costo de adyuvante por hectárea a USD 2-4, aunque dependen de surfactantes penetrantes para las malezas resistentes en los programas de dicamba y glifosato. Las aplicaciones en césped y plantas ornamentales priorizan las formulaciones de baja fitotoxicidad que preservan la calidad visual, un requisito que limita la selección de surfactantes a formulaciones no iónicas y anfotéricas con perfiles de seguridad probados en especies sensibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Conveniencia del Líquido Domina los Nichos del Polvo

Las formulaciones líquidas dominaron con una participación del 68% en 2025, permitiendo la inyección dosificada en tiempo real en los pulverizadores de precisión. La adopción de drones y la automatización impulsan una CAGR del 10,3% para los líquidos. Los polvos son atractivos en regiones que carecen de logística de cadena de frío, ya que resisten la separación de fases ante las variaciones de temperatura. Estos productos ofrecen ventajas logísticas en geografías remotas con infraestructura de cadena de frío limitada, ya que las formas en polvo toleran temperaturas extremas que hacen que los surfactantes líquidos se gelifiquen o se separen. El tiempo de preparación y los requisitos de mano de obra limitan la adopción del polvo en las grandes explotaciones de los Estados Unidos y Europa.

El Dispersogen TP 100 T de Clariant refuerza el segmento de polvos mojables, garantizando la suspensión de partículas en agua dura. América del Sur y África aún prefieren los polvos por la contención de costos, aunque los líquidos dominan los insumos biológicos donde el polvo puede dañar las esporas microbianas. Los surfactantes líquidos también son preferidos en la protección biológica de cultivos, ya que las formas en polvo pueden generar polvo que daña la viabilidad microbiana durante la manipulación.

Por Función: Los Agentes Humectantes Lideran, los Penetrantes Ganan Terreno

Los agentes humectantes mantuvieron una participación del 55% en 2025 al reducir la tensión superficial a 25-30 dinas/cm. Los penetrantes crecen a una CAGR del 14,9%, vitales para los herbicidas sistémicos y las pulverizaciones de drones de ultra alta concentración. Permiten que los ingredientes activos atraviesen las barreras cuticulares en 30 a 60 minutos tras la aplicación, una ventaja de velocidad que reduce la vulnerabilidad al lavado por lluvia y amplía las ventanas de aplicación en regiones con clima impredecible. Los dispersantes siguen siendo esenciales para las formulaciones en polvo en mezclas de herbicidas de nicho.

El easy-wet 300 n de Ashland reduce la tensión a 22 dinas/cm, mejorando la cobertura en cebolla y brásicas. El Adsee Flex 960 de Nouryon, lanzado en abril de 2025, combinó las funciones de humectación y penetración en una sola formulación, simplificando los protocolos de mezcla de tanque y reduciendo el inventario de adyuvantes para los agricultores que gestionan múltiples formulaciones de herbicidas. Los surfactantes multifuncionales que combinan el control de deriva con la humectación y la penetración lideran los nuevos canales de productos en todo el mercado de surfactantes agrícolas.

Análisis Geográfico

América del Norte dominó con una participación del 38% en 2025. Las grandes operaciones de cultivos extensivos adoptan pulverizadores de precisión que alinean la dosis de adyuvante con los mapas de dosel, reduciendo el uso de agua hasta en un 30%. La influencia regulatoria de la Ley de Mejora del Registro de Plaguicidas de la EPA está forzando la reformulación de los surfactantes heredados. El sector agrícola de México está expandiendo el uso de surfactantes en la producción de aguacate y bayas, donde los mercados de exportación exigen productos sin residuos que cumplan con los estrictos límites máximos de residuos.

Asia-Pacífico representa la expansión más rápida con una CAGR del 11,5%. Las condiciones de agua dura en India y la escasez de mano de obra en China elevan los requisitos de adyuvantes, y los programas de drones comprimen el volumen de carga útil en un 75%. Las formulaciones de ultra alta concentración para pulverización con drones están avanzando rápidamente en China, donde las aprobaciones regulatorias para la aplicación aérea se agilizaron en 2024. La fitotoxicidad inducida por la humedad en las zonas tropicales ralentiza el despliegue de nanoemulsiones, pero acelera el desarrollo de mezclas sensibles a la humedad adecuadas para el arroz y la soja[3]Fuente: Asociación India de Protección de Cultivos, "Crecimiento del Mercado de Plaguicidas 2024," cropprotection.org.in.

Europa avanza, guiada por REACH y los impuestos al carbono que recompensan los insumos biodegradables. Alemania, Francia y el Reino Unido lideran las inversiones en tecnología de control de deriva. América del Sur está creciendo a medida que Brasil añade registros de productos de protección de cultivos e impulsa la penetración de herbicidas sistémicos en su ampliada superficie de soja. El crecimiento de África y Oriente Medio está respaldado por la intensificación y el riego de precisión.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores capturando una participación significativa de los ingresos de 2025. BASF está aprovechando la integración vertical de materias primas y los lanzamientos biodegradables conformes con la UE[2]Fuente: BASF, "Anuncio de Colaboración con AgroSpheres," basf.com. Corteva combina adyuvantes con su plataforma digital, creando costos de cambio para los agricultores. Solvay completa el grupo de primer nivel, persiguiendo la innovación en base biológica y nanoemulsión. Los patrones estratégicos se centran en la integración vertical de materias primas de base biológica, el desarrollo de plataformas de nanoemulsión y las asociaciones con proveedores de insumos biológicos para capturar oportunidades adyacentes en la protección de cultivos.

El potencial de espacios en blanco reside en los nanosurfactantes sensibles a la humedad que previenen la quemadura foliar, particularmente en la soja tropical y el arroz. Competidores más pequeños como Marubeni Corporation, Clariant y Nouryon irrumpen a través de ciclos de lanzamiento rápidos y contenido renovable. Ashland y Bionema se enfocan en nichos especializados como los humectantes de baja tensión para cebollas y los adyuvantes compatibles con biológicos. Se dirigen a los segmentos de base biológica y agricultura de precisión donde los actores establecidos carecen de ofertas diferenciadas.

Los costos de cumplimiento regulatorio favorecen a los grandes grupos integrados con laboratorios de toxicología propios. Las asociaciones de agronomía digital configuran la competencia futura a medida que los algoritmos prescriben mezclas de adyuvantes por microclima. El panorama competitivo se está bifurcando en actores de escala que compiten en costo y alcance de distribución, y especialistas en innovación que capturan precios premium a través de un rendimiento diferenciado en aplicaciones de nicho como la pulverización con drones y los insumos biológicos.

Líderes de la Industria de Surfactantes Agrícolas

BASF SE

Corteva Agriscience

Nouryon

Solvay SA

Marubeni Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF lanzó Sokalan CP 301, un dispersante biodegradable derivado de materias primas de origen vegetal, diseñado para la compatibilidad en mezcla de tanque con fungicidas biológicos y que cumple con los criterios de la Etiqueta Ecológica de la UE. Este producto aborda la eliminación progresiva de los etoxilatos de nonilfenol y apunta a los mercados europeos donde los costos de cumplimiento de REACH favorecen los insumos de carbono renovable.

- Abril de 2025: Nouryon introdujo Adsee Flex 960, un adyuvante de mezcla de tanque de carbono renovable que reduce las emisiones de gases de efecto invernadero en un 35% en comparación con los etoxilatos convencionales. El producto fue formulado para la compatibilidad con fungicidas triazoles y estrobilurinas, abordando las preocupaciones de los agricultores sobre las interacciones antagónicas en los programas de control de enfermedades.

- Marzo de 2025: Clariant presentó cuatro líneas de surfactantes, incluido Synergen Soil para herbicidas aplicados al suelo, Synergen Guard 100 para condiciones de pulverización a baja temperatura, Dispersogen TP 100 T para formulaciones de polvos mojables y la gama Sapogenat T para aplicaciones de agricultura de precisión. Estos lanzamientos apuntan a los segmentos de base biológica y especialidad donde los productos heredados enfrentan vientos regulatorios en contra.

- Septiembre de 2024: Ashland comercializó el agente humectante súper easy-wet 300 n, logrando tensiones superficiales inferiores a 22 dinas por centímetro para mejorar la cobertura en cultivos difíciles de mojar como cebollas y brásicas. El producto apunta a aplicaciones de pulverización de precisión en América del Norte y Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, contiene todo surfactante aniónico, no iónico, catiónico o anfotérico formulado que se añade intencionalmente a los sprays de protección de cultivos para mejorar la humectación, dispersión, retención o penetración en cultivos de campo y especiales a nivel mundial.

Exclusión del alcance: excluimos los surfactantes vendidos exclusivamente para higiene del ganado, lavados poscosecha o limpieza doméstica general.

Descripción general de la segmentación

- Por Tipo de Producto

- Aniónico

- No Iónico

- Catiónico

- Anfotérico

- Surfactantes a Base de Aceite

- Por Aplicación

- Herbicida

- Insecticida

- Fungicida

- Otras Aplicaciones

- Por Sustrato

- Sintético

- De Base Biológica

- Por Aplicación en Cultivos

- Basado en Cultivos

- Cereales y Granos

- Oleaginosas

- Frutas y Verduras

- No Basado en Cultivos

- Césped y Plantas Ornamentales

- Otras Aplicaciones en Cultivos

- Basado en Cultivos

- Por Forma

- Líquido

- Polvo/Granular

- Por Función

- Agente Humectante

- Dispersante

- Penetrante/Adyuvante

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores, mezcladores de adyuvantes, agrónomos y grandes productores en América del Norte, Brasil, Francia, India y Australia para validar los hallazgos de escritorio, verificar las tasas de adopción de productos de base biológica y analizar las dosis típicas en programas de herbicidas. Las encuestas de seguimiento con gerentes de compras de distribuidores nos ayudaron a refinar los márgenes de precios regionales.

Investigación de escritorio

Primero mapeamos la cadena de valor a través de conjuntos de datos abiertos de organismos como FAO, USDA, Eurostat y OCDE que reportan volúmenes de uso de pesticidas. Luego verificamos los flujos comerciales en Volza y paneles de aduanas para identificar brechas de importación. Las notas de publicación regulatoria de US EPA y EFSA, las familias de patentes en Questel y los artículos técnicos en revistas como Crop Protection enriquecieron los parámetros de referencia de rendimiento funcional. Los informes 10-K y las presentaciones para inversores de las empresas proporcionaron precios de venta promedio. Estas fuentes de acceso público, complementadas con D&B Hoovers para los ingresos de proveedores, sentaron las bases factuales; también se revisaron muchas bases de datos adicionales, aunque no todas se enumeran aquí.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de arriba hacia abajo que convierte las hectáreas tratadas con herbicidas, la concentración promedio de spray y las tasas típicas de inclusión de surfactantes en un conjunto de demanda, que luego se traduce en valor con los ASP regionales. Consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales confirman los totales.

Las variables de entrada incluyen:

1. Participación de surfactantes no iónicos en mezclas de glifosato;

2. Penetración de surfactantes de base biológica según el diferencial de costo del sustrato;

3. Cambio anual en la superficie de cereales que requiere sprays postemergentes.

Un modelo de regresión multivariante vincula estos factores con las ventas históricas observadas y proyecta el mercado hasta 2030, con análisis de escenarios utilizado donde la regulación pueda endurecer los límites de etoxilatos.

Las brechas de datos en los volúmenes de proveedores se cubren con rangos de proxy precio-volumen recopilados durante las entrevistas.

Ciclo de validación y actualización de datos

Cada iteración es revisada por pares, las alertas de anomalías desencadenan un nuevo contacto con las fuentes, y las variaciones superiores a tres puntos porcentuales respecto a los indicadores independientes se escalan. Los informes se actualizan anualmente y se verifican en busca de eventos materiales antes de la entrega al cliente.

Por qué la línea base de surfactantes agrícolas de Mordor merece confianza

Las estimaciones publicadas difieren porque las empresas eligen alcances funcionales, años de moneda y calendarios de actualización distintos.

Al anclar los totales a la matemática de hectáreas tratadas y entrevistas de ASP en tiempo real, nuestra línea base permanece estrechamente vinculada a los fundamentos del mercado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,10 B (2025) | Mordor Intelligence | - |

| USD 1,56 B (2025) | Consultoría Regional A | Excluye adyuvantes utilizados en tratamientos de semillas, alcance funcional más reducido |

| USD 1,70 B (2023) | Revista Especializada B | Año base más antiguo y tratamiento de moneda a precios constantes |

| USD 1,56 B (2024) | Consultoría Global A | Omite los volúmenes de mezclas sintético-biológicas y aplica un único ASP global |

En conjunto, la comparación muestra que cuando la amplitud del alcance, los precios actuales y la disciplina de actualización anual se alinean, como en el modelo de Mordor, los tomadores de decisiones reciben una línea base equilibrada y transparente que pueden auditar y reutilizar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de surfactantes agrícolas para 2031?

Se proyecta que alcance USD 3,35 mil millones en 2031, creciendo a una CAGR del 6,9%.

¿Qué región crecerá más rápido hasta 2031?

Se anticipa que Asia-Pacífico registre la CAGR más alta del 11,5% hasta 2031, a medida que los pequeños agricultores adoptan la pulverización con drones y la agricultura de precisión.

¿Qué tipo de producto lidera actualmente el mercado?

Los surfactantes no iónicos tienen la mayor participación con el 41% en 2025 debido a su amplia compatibilidad con herbicidas, insecticidas y fungicidas.

¿Cómo están influyendo las regulaciones en el desarrollo de productos?

REACH y los límites de residuos de la EPA están acelerando el cambio hacia ingredientes biodegradables de base biológica e impulsando la reformulación de los etoxilatos heredados.

¿Qué tendencia tecnológica está redefiniendo el uso de surfactantes?

Las plataformas digitales de agronomía en tiempo real ahora prescriben mezclas de surfactantes basadas en la densidad del dosel y el clima, reduciendo el volumen de pulverización hasta en un 30%.

¿Qué empresas dominan el panorama competitivo?

BASF, Corteva, Marubeni Corporation, Nouryon y Solvay controlan colectivamente una participación significativa de los ingresos globales.

Última actualización de la página el: