Tamaño y Cuota del Mercado de Tensoactivos Anfóteros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

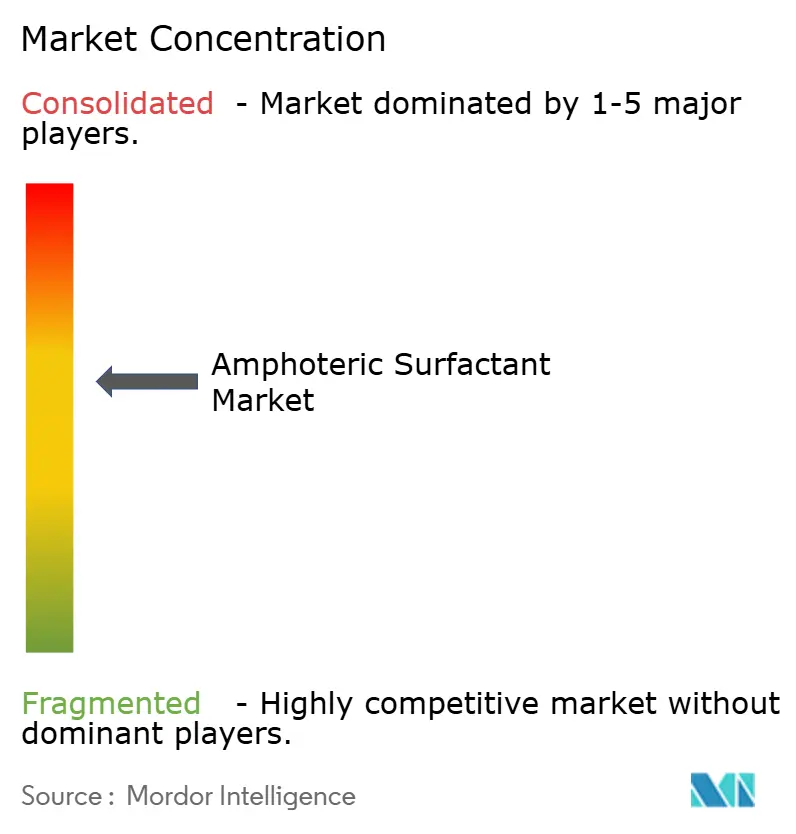

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tensoactivos Anfóteros por Mordor Intelligence

Se espera que el tamaño del mercado de Tensoactivos Anfóteros crezca de USD 3,72 mil millones en 2025 a USD 3,87 mil millones en 2026 y se prevé que alcance USD 4,73 mil millones en 2031 a una CAGR del 4,08% durante 2026-2031. La expansión sostenida se sustenta en la química de doble carga de las moléculas anfóteras, que favorece una amplia estabilidad de pH, actúa en sinergia con ingredientes aniónicos y catiónicos, y permite a los formuladores reducir las cargas totales de tensoactivos sin sacrificar el rendimiento. El creciente escrutinio regulatorio ha elevado la biodegradabilidad y el cumplimiento de toxicidad a prioridades de nivel directivo, orientando las adquisiciones hacia cadenas de suministro de base biológica e impulsando la innovación en betaínas derivadas de la fermentación y ramnolípidos. Asia-Pacífico aporta el mayor volumen de consumo, con una inversión continua en plantas de gran escala en China, Japón e India que aprovechan la proximidad a materias primas oleoquímicas y mercados de cuidado personal en rápido crecimiento. Se observa un impulso paralelo en productos químicos para campos petrolíferos, donde los tensoactivos anfóteros reducen la tensión interfacial en entornos de yacimientos adversos, apoyando la resiliencia del sector energético ante programas de perforación cada vez más complejos. A medida que los usuarios finales se alejan de las espumas y mezclas de alto contenido en sulfatos que contienen sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS), las variantes anfóteras se posicionan como bases listas para el cumplimiento normativo en detergentes de próxima generación, agroquímicos y productos de limpieza institucional.

Conclusiones Clave del Informe

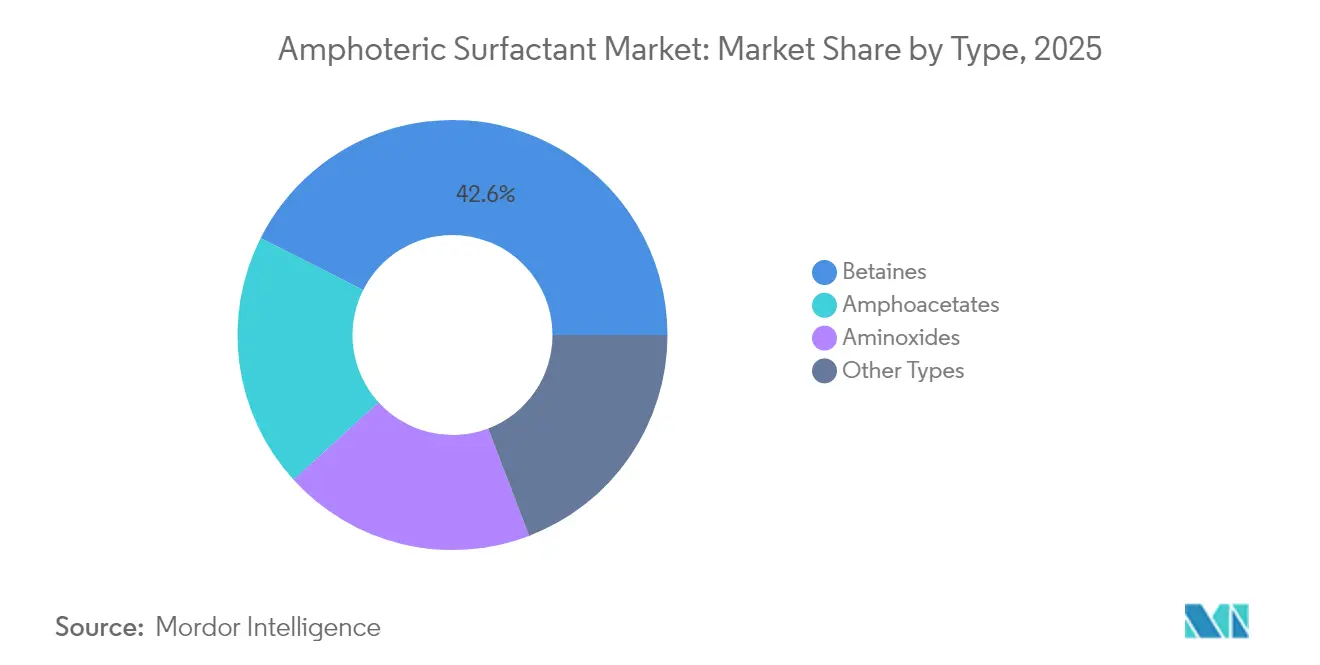

- Por tipo, las betaínas lideraron con el 42,55% de la cuota del mercado de Tensoactivos Anfóteros en 2025, mientras que se prevé que los anfoacetatos crezcan a una CAGR del 4,92% hasta 2031.

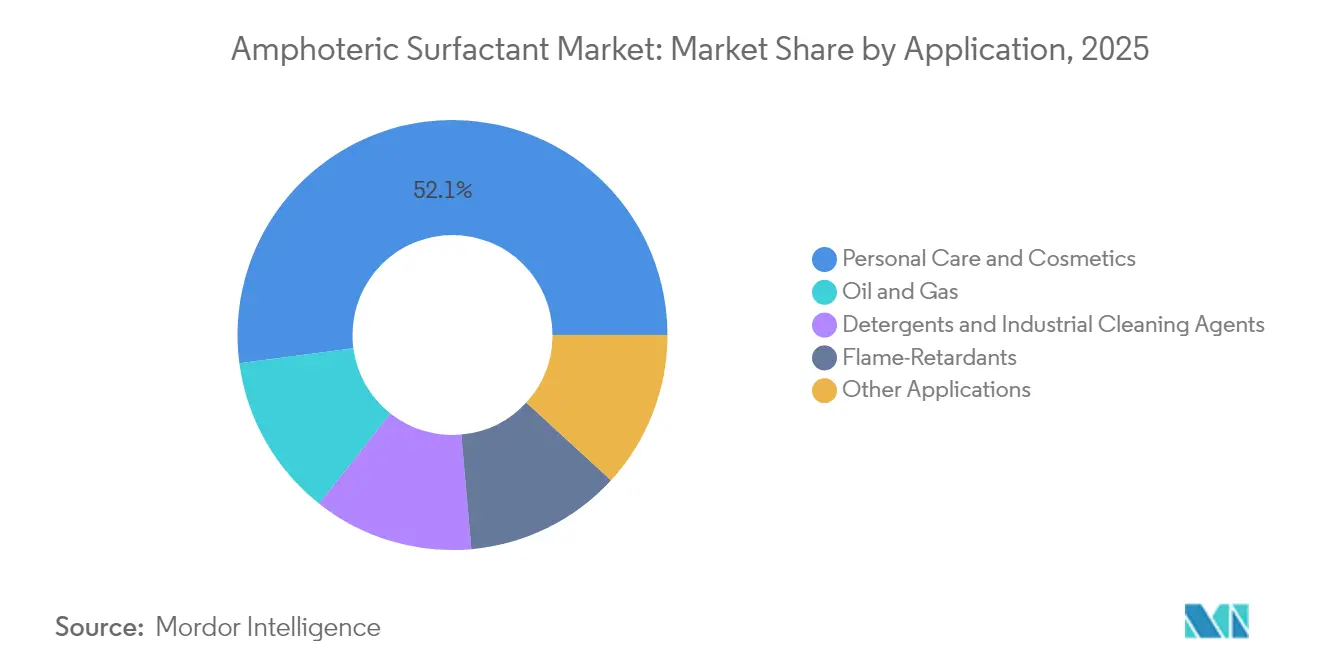

- Por aplicación, el cuidado personal y los cosméticos representaron el 52,10% del tamaño del mercado de Tensoactivos Anfóteros en 2025; el segmento de petróleo y gas avanza a una CAGR del 5,01% hasta 2031.

- Por origen, las variantes sintéticas mantuvieron una cuota del 70,60% del tamaño del mercado de Tensoactivos Anfóteros en 2025, mientras que las alternativas de base biológica se están expandiendo a una CAGR del 5,12% hasta 2031.

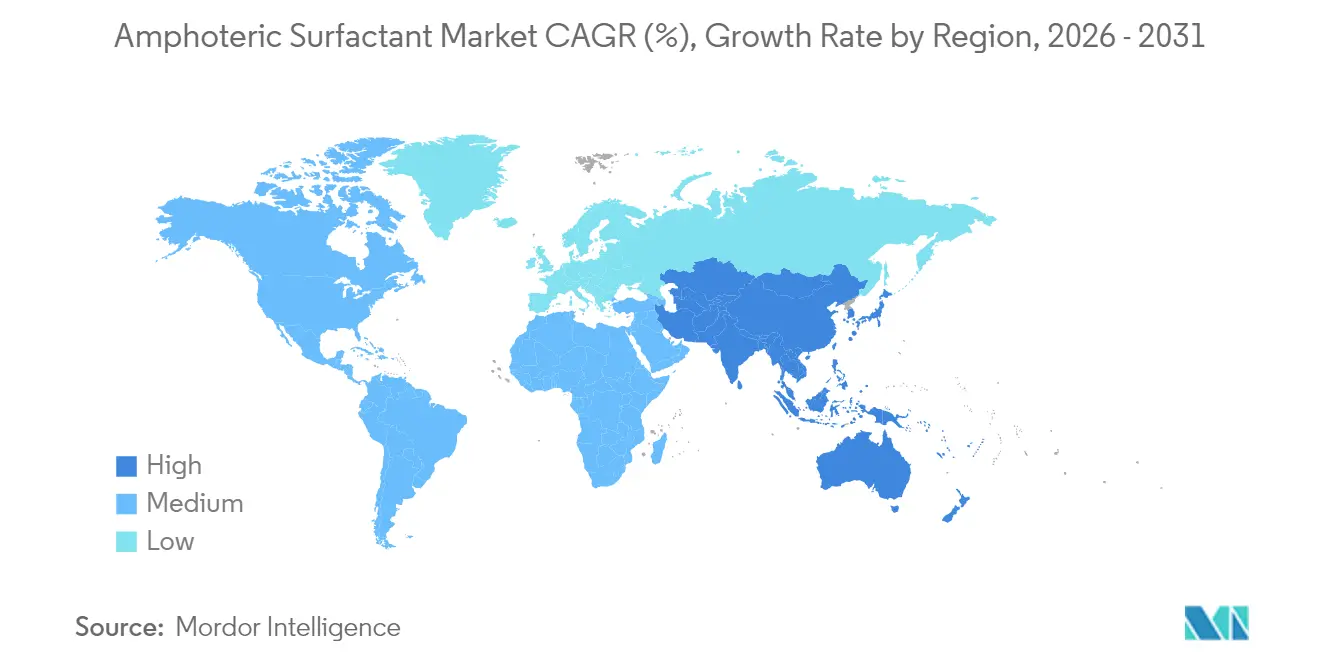

- Por geografía, Asia-Pacífico dominó con una cuota del 41,10% del tamaño del mercado de Tensoactivos Anfóteros en 2025 y se espera que registre una CAGR del 4,88% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tensoactivos Anfóteros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda Creciente de Cuidado Personal y Cosméticos | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Tendencia hacia Formulaciones de Base Biológica y sin Sulfatos | +0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del Sector de Limpieza Industrial e Institucional | +0.8% | Global, impulsada por la recuperación post-COVID | Corto plazo (≤ 2 años) |

| Creciente Utilización como Adyuvante en Formulaciones de Plaguicidas | +0.5% | Asia-Pacífico como núcleo, con desbordamiento hacia América Latina | Mediano plazo (2-4 años) |

| Espumas Extintoras de Alto Rendimiento Libres de PFAS que Requieren Mezclas Anfóteras | +0.6% | América del Norte y UE, con efecto regulatorio spillover a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cuidado Personal y Cosméticos

Las líneas premium de limpieza cutánea ahora requieren sistemas de tensoactivos ultrasuaves que combinen una fuerte capacidad espumante con bajo potencial irritante, y las formulaciones anfóteras satisfacen ambos requisitos. El Dehyton PK45 GA/RA de BASF, obtenido a partir de aceite de coco certificado por la Alianza para Bosques Sostenibles (Rainforest Alliance), ejemplifica cómo la trazabilidad y el rendimiento convergen en la narrativa de marca [1]"Dehyton PK45 GA/RA se presenta en in-cosmetics Global," BASF, basf.com. El consumo global de jabón en barra está disminuyendo, pero los formatos líquidos, las aguas micelares y los exfoliantes capilares están en auge, aprovechando todos ellos las betaínas como potenciadores de viscosidad y estabilizadores de espuma. Los consumidores de clase media emergente en India, Indonesia y Vietnam están pasando a champús sin sulfatos, incrementando el volumen del mercado de tensoactivos anfóteros. La convergencia regulatoria, como la alineación japonesa de cuasi-fármacos sobre el contenido máximo permitido de nitrógeno, reduce la redundancia en la formulación y acelera los ciclos de lanzamiento regional. Las aplicaciones de transparencia de ingredientes obligan a los vendedores a sustituir los anfóteros derivados de la Administración de Control de Drogas (DEA) por variantes certificadas por la Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO) y libres de 1,4-dioxano, reforzando la diversidad de la demanda en los segmentos de precio medio y de prestigio.

Tendencia hacia Formulaciones de Base Biológica y sin Sulfatos

Locus Ingredients obtuvo el registro bajo la Ley de Control de Sustancias Tóxicas (TSCA) de la Agencia de Protección Ambiental (EPA) para su cartera de soforolípidos, demostrando la viabilidad de la fermentación a escala comercial en instalaciones de Ohio certificadas por la Organización Internacional de Normalización (ISO). Este hito legitima los biosurfactantes de producción nacional en un espacio dominado por el suministro oleoquímico asiático. El enfoque EcoBalanced de BASF, verificado bajo REDcert², sustituye el carbono fósil por materias primas derivadas de residuos sin cambiar los nombres de la Nomenclatura Internacional de Ingredientes Cosméticos (INCI), ofreciendo a los propietarios de marcas una vía directa de sustitución para la reducción del Alcance 3. Las revisiones del reglamento de detergentes de la Unión Europea (UE) exigen ahora pasaportes digitales de producto, que permiten a los usuarios finales rastrear la intensidad de carbono hasta el nivel de lote, un incentivo que eleva las apuestas competitivas entre los proveedores. La primera planta de ramnolípidos de Evonik en Slovenská Ľupča aprovecha la glucosa del maíz europeo, reduciendo la dependencia de los derivados de palma y evitando los riesgos de deforestación. Las economías de escala están reduciendo la diferencia de precio entre los anfóteros sintéticos y los de base biológica, y los datos de evaluación del ciclo de vida revelan reducciones de dos dígitos en el potencial de calentamiento global, inclinando las decisiones de compra hacia las vías de base biológica.

Expansión del Sector de Limpieza Industrial e Institucional

Los requisitos más estrictos de desinfección en aeropuertos, escuelas y plantas de procesamiento de alimentos han convertido a los tensoactivos anfóteros de ser un ingrediente «deseable» a ser un componente básico en los limpiadores multisuperficies. Las betaínas de origen vegetal formuladas a pH neutro muestran un refuerzo fungicida cuando se combinan con compuestos de amonio cuaternario, lo que reduce los umbrales generales de carga activa y disminuye la exposición de los trabajadores. La normativa europea sobre biocidas impone niveles que elevan el costo de re-registro de los sistemas de solventes heredados, lo que impulsa a los formuladores a contrato hacia soluciones anfóteras que ya cuentan con expedientes de etiquetado ecológico favorables. El cambio del mercado de limpieza del polvo a los concentrados líquidos y las estaciones de dilución en el punto de uso aumenta la necesidad de tensoactivos estables bajo diversas condiciones de dureza del agua y temperatura. Los administradores de instalaciones dependen de compresores de dosificación automática que exigen viscosidad constante; las mezclas anfóteras ayudan a mantener el flujo newtoniano a baja cizalladura. Las políticas de adquisición corporativas incluyen ahora puntuaciones de emisiones de gases de efecto invernadero de la cuna a la puerta, y los anfóteros de base biológica reducen los datos del Alcance 1 en porcentajes de dos dígitos, fortaleciendo su propuesta de valor en las licitaciones.

Creciente Utilización como Adyuvante en Formulaciones de Plaguicidas

La economía a nivel de campo favorece los adyuvantes que mejoran la eficiencia de la pulverización, y las moléculas anfóteras destacan al modular la carga a medida que cambia el pH de la mezcla en el tanque, asegurando que los ingredientes activos se adhieran a las cutículas foliares hidrófobas. Bajo los regímenes de agricultura de precisión, cada gota cuenta, y los adyuvantes anfóteros reducen la deriva al estrechar la distribución del tamaño de las gotas mientras reducen la tensión superficial dinámica. Los ensayos de la Universidad de Georgia muestran mejoras en el rendimiento de pimientos de invernadero cuando los herbicidas se combinan con tensoactivos anfóteros que penetran las capas cerosas a tasas de aplicación más bajas. Los cultivadores de soja de América Latina adoptan cada vez más estos sistemas para aumentar la eficacia del glifosato contra las malezas resistentes, creando una demanda regional considerable. Los organismos reguladores prefieren adyuvantes con perfiles de biodegradación rápida; los anfóteros cumplen los estándares 301 de la Organización para la Cooperación y el Desarrollo Económico (OCDE), facilitando la compilación de expedientes. A medida que se amplía la superficie global de cultivos de alto valor, los actores del sector de insumos agrícolas integran anfóteros a medida en soluciones de un solo envase que simplifican el manejo y el almacenamiento por parte de los agricultores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones Ambientales y de Sustancias Tóxicas Estrictas | -0.7% | Global, con la UE y América del Norte a la vanguardia | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de los Alcoholes Grasos y las Materias Primas Petroquímicas | -0.5% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Limpiadores Enzimáticos que Canibalisan los Volúmenes de Tensoactivos | -0.4% | América del Norte y UE, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y de Sustancias Tóxicas Estrictas

La Estrategia Química para la Sostenibilidad de la Unión Europea introduce un modelo de Evaluación Genérica de Riesgos que puede clasificar familias enteras de tensoactivos como sustancias preocupantes si aumentan los indicadores de toxicidad acuática o alteración endocrina, independientemente de los escenarios de exposición reales. La EPA de EE. UU. refuerza los plazos de revisión de las Reglas de Nuevo Uso Significativo (SNUR) bajo la Ley de Control de Sustancias Tóxicas (TSCA), elevando los costos de notificación previa a la fabricación, en particular para los nuevos anfoacetatos que carecen de datos de referencia cruzada [2]"Estadísticas de Revisión de Nuevos Productos Químicos de la TSCA," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. La norma de detergentes china GB/T 42072-2022 exige ahora una biodegradación del 90% en 28 días, lo que obliga a incurrir en gastos de prueba que alargan el tiempo de comercialización para los pequeños productores. Las definiciones fragmentadas de «natural» en los países de la Asociación de Naciones del Sudeste Asiático (ASEAN) exigen múltiples auditorías de certificación ecológica, desviando los presupuestos de investigación y desarrollo (I+D) hacia el cumplimiento normativo en lugar de hacia el desarrollo de aplicaciones. A medida que los reguladores se inclinan por las normas basadas en peligros, los formuladores se cubren adoptando rutas sintéticas libres de subproductos, pero la carga de inversión en capital reduce los márgenes, moderando la trayectoria general de crecimiento del mercado de tensoactivos anfóteros.

Volatilidad en los Precios de los Alcoholes Grasos y las Materias Primas Petroquímicas

Los futuros del aceite de palmiste subieron casi un 30% en 2024 tras las caídas de rendimiento relacionadas con el clima en Malasia, mientras que la producción de aceite de coco se enfrentó a cuellos de botella en el envío en Filipinas, lo que conjuntamente encareció los costos del lauril betaína. Simultáneamente, los precios de la n-dodecilamina siguieron los picos del precio del petróleo crudo tras los estallidos geopolíticos en el Medio Oriente, restringiendo el flujo de caja de los fabricantes por contrato vinculados a acuerdos de precio fijo. Stepan Company registró una contracción del margen bruto a fin de año a pesar de los incrementos en los ingresos, atribuyendo la erosión a los recargos por flete y la escasez de alcoholes grasos. Estas oscilaciones complican los algoritmos de planificación de la producción y limitan la visibilidad de la contratación a largo plazo. La cobertura de base biológica introduce su propia volatilidad: la glucosa derivada del maíz está correlacionada con la demanda de etanol, lo que hace que las estrategias de doble materia prima sean esenciales aunque intensivas en capital. En consecuencia, los formuladores de nivel medio que carecen de activos integrados aguas arriba experimentan el mayor impacto en el EBITDA, lo que merma su capacidad de escalar con los aumentos de la demanda en el mercado de tensoactivos anfóteros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Cambios Impulsados por el Rendimiento dentro de una Mezcla Madura

Las betaínas representaron el 42,55% de la cuota del mercado de Tensoactivos Anfóteros en 2025 y continuaron registrando ganancias de volumen estables de un solo dígito durante 2025. La confianza de los consumidores en la suavidad y el historial toxicológico bien documentado de la cocamidopropil betaína sustenta su popularidad en champús, geles de limpieza facial y limpiadores para bebés. El tamaño del mercado de Tensoactivos Anfóteros vinculado a las betaínas se ha ampliado más allá de los artículos de tocador, ya que las espumas extintoras de incendios y los reductores de fricción para campos petrolíferos dependen de su naturaleza zwitteriónica para el control de la viscosidad. Los operadores de gasoductos aprecian los aditivos de betaína porque siguen siendo eficaces incluso cuando las concentraciones de sal fluctúan a lo largo del pozo, reduciendo el tiempo de inactividad para la recalibración de aditivos.

Las hidroxisultaínas amidopropílicas anfóteras abordan las exigentes demandas de viscosidad en los desengrasantes profesionales de cocina, preservando la estructura del gel ante las variaciones de temperatura. Los aminóxidos, aunque de nicho, proporcionan estabilidad oxidativa en los limpiadores mejorados con cloro utilizados en las líneas de saneamiento de lecherías y cervecerías, generando un flujo de ingresos resistente protegido de las presiones sobre los precios al por menor. Innovadores como Daicel combinan esqueletos de poliglicerina con cabezas anfóteras para crear tensoactivos transparentes y de baja espuma adaptados a los fluidos metalúrgicos de base acuosa, abriendo nuevos corredores industriales. Estos desarrollos sugieren que el mercado de tensoactivos anfóteros se segmentará cada vez más por funcionalidad en lugar de por clase de molécula bruta, con derivados a medida que llevarán precios de carácter premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: La Adopción de Base Biológica Gana Impulso Estructural

Las variantes sintéticas representaron el 70,60% del tamaño del mercado de Tensoactivos Anfóteros en 2025, respaldadas por corrientes de refinería rentables que producen intermedios de aminoácidos grasos y ácido cloroacético. Las redes globales establecidas garantizan especificaciones consistentes y facilitan contratos de adquisición plurianuales críticos para los grandes lanzamientos de bienes de consumo de rápida rotación (FMCG). Sin embargo, las alternativas de base biológica, que crecen a una CAGR del 5,12%, están penetrando en el mercado convencional a medida que los sistemas de fijación de precios del carbono elevan el costo real de los productos químicos de origen fósil. La planta de ramnolípidos eslovaca de Evonik valida la economía de la fermentación en suelo europeo, cambiando el cálculo de riesgo para las multinacionales que debaten entre la importación y el abastecimiento local.

Los argumentos de resiliencia de la cadena de suministro también favorecen la diversificación de materias primas: si las plantaciones de palma se ven afectadas por el estrés relacionado con El Niño, las rutas sintéticas que utilizan óxido de etileno se integran retroactivamente en las corrientes de gas de esquisto, cubriendo las brechas de suministro. A la inversa, cuando el precio del crudo sube, los tensoactivos derivados de la caña de azúcar aíslan los márgenes de los bienes terminados. Los propietarios de marcas utilizan códigos QR en los envases para mostrar los ahorros de CO₂ de la cuna a la puerta de las rutas de base biológica, reforzando la percepción del consumidor y fomentando la repetición de compra. En el horizonte de previsión, los analistas esperan que el mercado de tensoactivos anfóteros opere bajo un modelo de doble materia prima, donde las adquisiciones equilibrarán el costo y los atributos de carbono trimestre a trimestre.

Por Aplicación: Los Bienes de Consumo Básicos Siguen Siendo el Núcleo mientras la Demanda del Sector Petrolífero se Acelera

El cuidado personal representó el 52,10% del tamaño del mercado de Tensoactivos Anfóteros en 2025, impulsado por el imparable auge de los formatos líquidos. Los parámetros de irritancia cada vez más estrictos para los productos que se dejan sobre la piel mantienen a los tensoactivos anfóteros en el centro de atención de la reformulación, ya que permiten declaraciones sin sulfatos al tiempo que mantienen una espuma densa y elástica. El comercio electrónico ha amplificado la transparencia de los ingredientes, y la cultura de los influencers ahora escudriña cada ficha de la Nomenclatura Internacional de Ingredientes Cosméticos (INCI), presionando a las marcas a adoptar anfóteros multifuncionales que reduzcan el número total de componentes y simplifiquen los discursos de belleza limpia. Los actores regionales en Indonesia y Brasil están añadiendo betaínas derivadas del coco a las líneas de cuidado capilar de prestigio para reivindicar tanto el origen natural como la paridad de rendimiento con las marcas importadas, apoyando el incremento de volumen en las economías emergentes.

El petróleo y el gas registró la CAGR más rápida del 5,01%, impulsado por las compañías petroleras nacionales que intensifican los proyectos de recuperación mejorada de petróleo para cumplir objetivos de seguridad energética. Los hallazgos de laboratorio publicados en Nature reportaron una tensión interfacial ultralow de hasta 10⁻³ mN/m cuando se inyectaron mezclas anfótero-aniónicas en yacimientos carbonatados compactos, aumentando la eficiencia de desplazamiento más del 15% por encima de las líneas de base de inundación de agua. Aguas abajo, las espumas extintoras retardantes de llama se alejan de las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y adoptan potenciadores de espuma anfóteros que permanecen fluidos en condiciones de pista por debajo de cero, un requisito vital para los aeropuertos de los países nórdicos y de Canadá. La limpieza institucional, aunque madura, se beneficia de la concienciación global sobre los patógenos que mantiene frecuencias de limpieza más elevadas e impulsa la demanda de anfóteros de bajo aclarado compatibles con los pulverizadores electrostáticos utilizados en hospitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 41,10% de la cuota del mercado de Tensoactivos Anfóteros en 2025 y se espera que avance a una CAGR del 4,88% hasta 2031, impulsado por la demanda interna aguas abajo y las agresivas ampliaciones de capacidad en los clusters de Jiangsu, Maharashtra y Chiba. Los gobiernos locales apoyan las expansiones de las rutas de base biológica mediante programas de préstamos blandos y permisos acelerados para proyectos que desplazan las importaciones petroquímicas. Las altas tasas de urbanización se traducen en un crecimiento sostenido de los limpiadores líquidos y los productos de higiene de manos, que impulsan el gasto discrecional en sistemas anfóteros suaves. Las empresas emergentes de cuidado personal de India obtienen betaínas de aceite de coco semirefinado directamente de las plantaciones del sur, reduciendo los costos logísticos y reforzando la transparencia de la cadena de suministro.

El mercado de Tensoactivos Anfóteros de América del Norte muestra madurez pero sigue impulsando la frontera de la innovación. Las líneas de soforolípidos certificadas por la EPA entran en los pasillos de productos de limpieza para el hogar del mercado masivo, señalando la viabilidad de la base biológica a escala. Los proveedores de productos químicos para campos petrolíferos de los Estados Unidos integran reductores de fricción anfóteros para mantener la eficiencia de la perforación en las operaciones de esquisto caracterizadas por salinidad y temperatura variables. La región también actúa como un semillero de patentes para mezclas multifuncionales que unen esqueletos anfóteros con polímeros catiónicos para formar agentes acondicionadores híbridos para líneas de cuidado capilar posicionadas en segmentos de precio premium.

Europa sigue a la vanguardia de la configuración regulatoria y la transparencia del ciclo de vida, lo que convierte a la región en una incubadora para los grados de alta pureza. Los portafolios de registro REACH incluyen cada vez más sustitutos «directos» de base anfótera para aminas etoxiladas heredadas, reflejando umbrales de toxicidad crónica más estrictos. Las marcas de detergentes anuncian sistemas de tensoactivos de carbono 100% renovable, aprovechando el pasaporte digital de producto de la UE que comunica las métricas ambientales de la cuna a la tumba a los consumidores mediante escaneos de teléfonos inteligentes. Las instalaciones de Europa del Este suministran a los propietarios de marcas occidentales en virtud de acuerdos de maquila, compensando los mayores costos energéticos mediante la proximidad a las materias primas de remolacha azucarera utilizadas en las rutas biotecnológicas.

América del Sur y el Medio Oriente y África representan bolsas de demanda de rápida aparición pero fragmentadas. Los cultivadores de soja brasileños adoptan adyuvantes anfóteros en línea con la certificación de agricultura sostenible, mientras que los países del Consejo de Cooperación del Golfo (CCG) aprovechan las corrientes de salmuera de las plantas desalinizadoras para producir materias primas para la síntesis de betaínas, reduciendo la dependencia de las materias primas importadas. Aunque el volumen absoluto sigue siendo modesto, las altas tasas de crecimiento significan que estas regiones contribuirán con tonelaje incremental que sustenta el equilibrio de la demanda global.

Panorama Competitivo

El mercado de Tensoactivos Anfóteros está moderadamente consolidado con actores principales como BASF, Evonik Industries AG, Clariant, Croda International Plc y Kao Corporation. BASF amplía su cartera EcoBalanced junto con nuevos acuerdos de suministro con marcas multinacionales de cuidado personal, lo que le permite asegurar contratos a largo plazo para los grados de base biológica. El centro de fermentación eslovaco de Evonik refleja su estrategia de alinear los productos químicos especiales con los objetivos de la economía circular, ofreciendo a los clientes europeos cadenas de suministro cortas y una huella de carbono reducida. Las empresas de nivel medio como Aarti Surfactants y Enaspol persiguen agilidad regional, proporcionando mezcla por encargo personalizada y tiempos de entrega de muestras más rápidos, una ventaja de servicio cuando los grandes actores globales priorizan los pedidos de volumen. La seguridad de la cadena de suministro sigue siendo un imperativo estratégico. Los principales actores se integran retroactivamente en la producción de alcoholes grasos o firman contratos de azúcar a largo plazo para cubrir la volatilidad de los precios.

Líderes de la Industria de Tensoactivos Anfóteros

Clariant

Kao Corporation

Evonik Industries AG

Croda International Plc

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BASF presentó innovaciones de base natural, incluido el tensoactivo anfótero Dehyton PK45 GA/RA derivado del aceite de coco con Certificación de la Alianza para Bosques Sostenibles (Rainforest Alliance), en in-cosmetics Global 2025. El producto está destinado a formulaciones de cuidado personal sostenibles con propiedades espumantes y biodegradabilidad.

- Agosto de 2022: Kensing, LLC, anunció un acuerdo definitivo para adquirir el negocio de fabricación de tensoactivos anfóteros y ésteres especiales de Hopewell, Virginia, de Evonik Industries AG. El negocio sirve principalmente al mercado de cuidado personal, con enfoque en aplicaciones de cuidado de la piel, el cabello y la higiene bucal.

Alcance del Informe Global del Mercado de Tensoactivos Anfóteros

El tensoactivo anfótero se refiere al tensoactivo que posee tanto grupos hidrófilos aniónicos como catiónicos y una estructura que contiene iones hermafroditas que pueden formar cationes o aniones dependiendo de las condiciones ambientales, como los cambios de pH. El mercado de tensoactivos anfóteros está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en betaínas, anfoacetatos, aminóxidos y otros tipos. Por aplicación, el mercado se segmenta en cuidado personal y cosméticos, detergentes y agentes de limpieza industrial, petróleo y gas, retardantes de llama y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Tensoactivos Anfóteros en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones).

| Betaínas |

| Anfoacetatos |

| Aminóxidos |

| Otros Tipos (Anfóteros de Base Imidazolínica, etc.) |

| Cuidado Personal y Cosméticos |

| Detergentes y Agentes de Limpieza Industrial |

| Petróleo y Gas |

| Retardantes de Llama |

| Otras Aplicaciones (Productos Químicos Agrícolas y Adyuvantes, etc.) |

| Sintético |

| De Base Biológica / Natural |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Betaínas | |

| Anfoacetatos | ||

| Aminóxidos | ||

| Otros Tipos (Anfóteros de Base Imidazolínica, etc.) | ||

| Por Aplicación | Cuidado Personal y Cosméticos | |

| Detergentes y Agentes de Limpieza Industrial | ||

| Petróleo y Gas | ||

| Retardantes de Llama | ||

| Otras Aplicaciones (Productos Químicos Agrícolas y Adyuvantes, etc.) | ||

| Por Origen | Sintético | |

| De Base Biológica / Natural | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Tensoactivos Anfóteros?

El tamaño del mercado de Tensoactivos Anfóteros se valora en USD 3,87 mil millones en 2026 y se proyecta que alcance USD 4,73 mil millones en 2031.

¿Qué región lidera el consumo global de tensoactivos anfóteros?

Asia-Pacífico ocupa la primera posición con una cuota del 41,10% en 2025 y se prevé que crezca a una CAGR del 4,88% hasta 2031.

¿Por qué son importantes las betaínas en las formulaciones de cuidado personal?

Las betaínas combinan suavidad, estabilidad de la espuma y amplia aceptación regulatoria, lo que les confiere el 42,55% de la cuota del mercado de tensoactivos anfóteros en 2025.

¿A qué velocidad crecen los tensoactivos anfóteros de base biológica?

Las variantes de base biológica avanzan a una CAGR del 5,12% hasta 2031, a medida que las marcas y los reguladores favorecen las materias primas renovables.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las aplicaciones de petróleo y gas lideran el crecimiento con una CAGR del 5,01%, impulsadas por proyectos de recuperación mejorada de petróleo que necesitan tensoactivos adaptativos al pH.

Última actualización de la página el: