Tamaño y Participación del Mercado de Antibacterianos Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

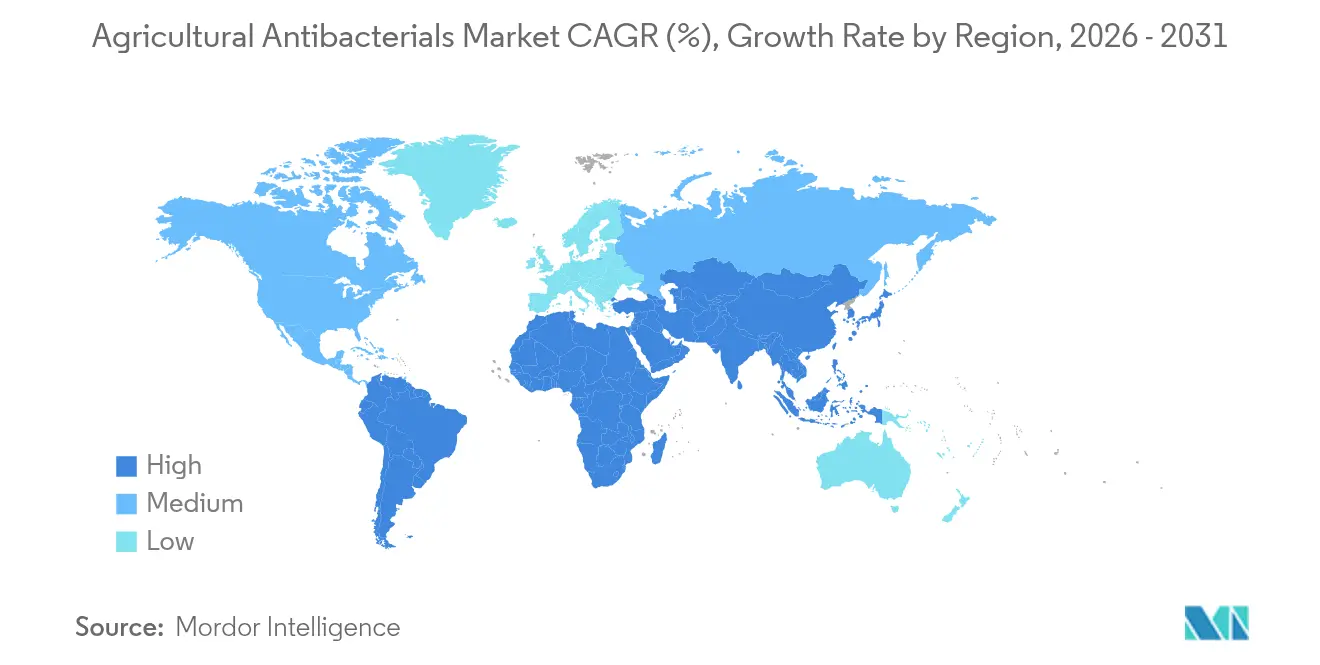

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

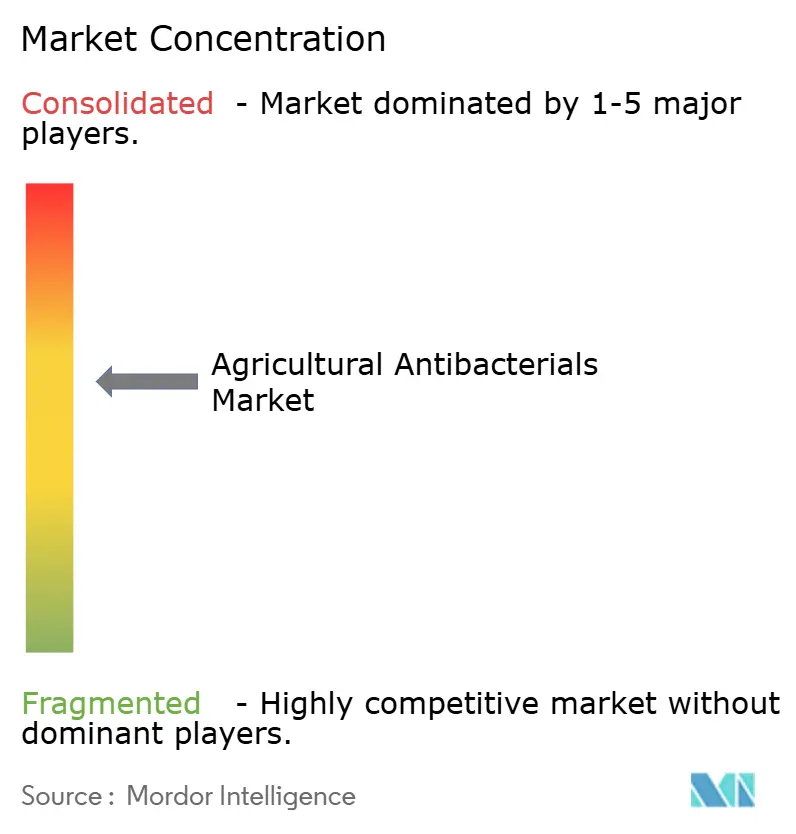

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antibacterianos Agrícolas por Mordor Intelligence

El tamaño del mercado de antibacterianos agrícolas fue valorado en USD 11,70 mil millones en 2025 y se estima que crecerá desde USD 12,24 mil millones en 2026 hasta alcanzar USD 15,36 mil millones en 2031, a una CAGR del 4,65% durante el período de pronóstico (2026-2031). La expansión del mercado se atribuye a la intensificación de la presión de enfermedades bacterianas relacionadas con el clima, el aumento del cultivo en entornos protegidos y los avances tecnológicos en nano-cobre y bactericidas biológicos. Aunque los productos a base de cobre mantienen el dominio del mercado, los requisitos regulatorios y los mandatos de sostenibilidad de los minoristas están acelerando la adopción de soluciones biológicas específicas del huésped y sistemas de aplicación de precisión. La región de Asia-Pacífico sigue siendo el principal centro de demanda, mientras que América del Norte y Europa establecen marcos regulatorios y estándares tecnológicos que influirán en el desarrollo del mercado hasta 2030. Los principales proveedores están diversificando estratégicamente sus carteras hacia soluciones biológicas y digitales, generando oportunidades de mercado a través de la sincronización de aplicaciones habilitada por IoT, la comercialización de bacteriófagos y formulaciones de nano-dispersión que ofrecen una eficacia óptima con tasas de aplicación reducidas.

Conclusiones Clave del Informe

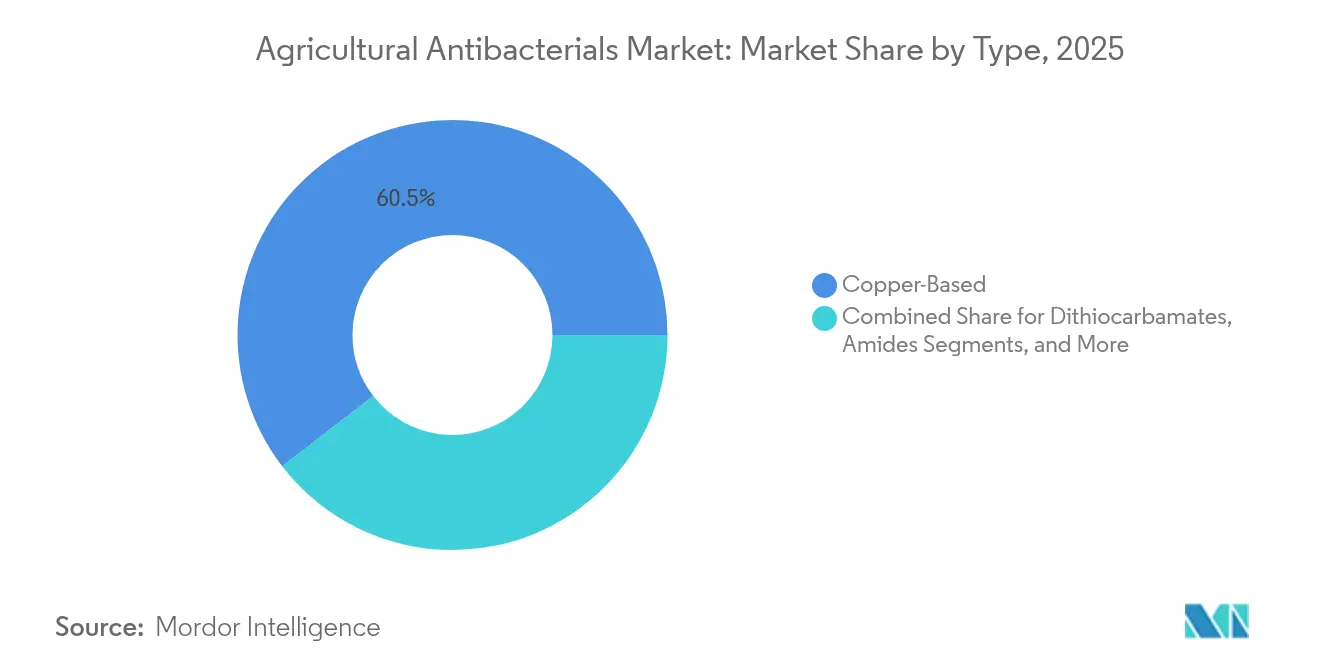

- Por tipo de producto, los antibacterianos a base de cobre representaron el 60,45% de la participación del mercado de antibacterianos agrícolas en 2025, mientras que el nano-cobre y los híbridos Cu/Zn se proyectan para crecer a una CAGR del 13,18% hasta 2031.

- Por modo de acción, los disruptores de pared celular multisitio lideraron con una participación del 42,65% del tamaño del mercado de antibacterianos agrícolas en 2025, mientras que se anticipa que los inductores de estrés oxidativo registrarán una CAGR del 10,86% hasta 2031.

- Por forma de formulación, las suspensiones líquidas representaron el 55,35% del tamaño del mercado de antibacterianos agrícolas en 2025; las nano-dispersiones y encapsulados representan la categoría de mayor crecimiento con una CAGR del 12,79%.

- Por método de aplicación, las pulverizaciones foliares capturaron el 53,60% de la participación del mercado de antibacterianos agrícolas en 2025; los tratamientos de inyección en sistemas hídricos y por goteo están configurados para expandirse a una CAGR del 11,29%.

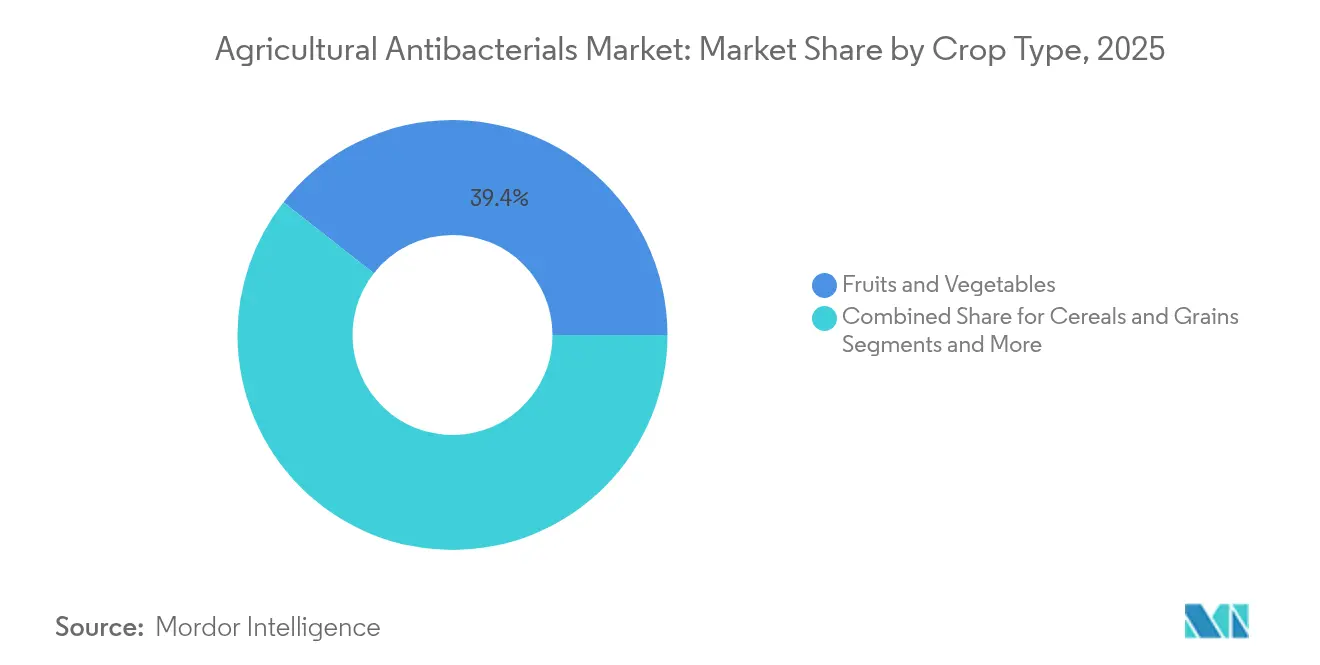

- Por cultivo, las frutas y verduras representaron el 39,40% de los ingresos en 2025, mientras que se prevé que los cultivos en invernadero crezcan a una CAGR del 11,64% hasta 2031.

- Por canal de distribución, los puntos de venta minorista agrícola y cooperativas mantuvieron una participación del 44,55% en 2025, mientras que las ventas en línea y de comercio electrónico avanzan a una CAGR del 13,55%.

- Por geografía, Asia-Pacífico representó una participación del 32,70% en 2025 y se proyecta que crecerá un 8,09% durante el período de pronóstico.

- Los tres principales actores - Bayer AG (15,03%), Syngenta AG (14,07%) y Corteva Agriscience (10,22%) - mantuvieron participaciones de mercado significativas en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antibacterianos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión creciente sobre el suministro de alimentos | +1.2% | Global, más fuerte en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de la superficie de cultivos protegidos | +0.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento vinculado al clima en la incidencia bacteriana | +1.0% | Regiones tropicales y subtropicales en todo el mundo | Largo plazo (≥ 4 años) |

| Rápida adopción de pronóstico digital de enfermedades y sensores IoT | +0.6% | América del Norte y Europa, adopción temprana en Brasil y China | Corto plazo (≤ 2 años) |

| Comercialización de productos a base de bacteriófagos | +0.4% | Brasil y algunos mercados de Europa lideran | Mediano plazo (2-4 años) |

| Crecimiento de sistemas sin suelo de recirculación | +0.3% | América del Norte y Europa, en aumento en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre el Suministro de Alimentos

Los requisitos de seguridad alimentaria mundial exigen un aumento del 50% en la producción de alimentos para 2050, mientras que los patógenos bacterianos generan actualmente pérdidas anuales de cultivos que superan los USD 60 mil millones. Los productores agrícolas en la región de Asia-Pacífico implementan programas antibacterianos sistemáticos, con China manteniendo el consumo de pesticidas en 240.000-250.000 toneladas métricas anuales hasta 2025, incluyendo más de 90.000 toneladas métricas de biológicos. Los productores de frutas y verduras orientados a la exportación cumplen con estrictos requisitos de residuos de tolerancia cero, sosteniendo la demanda de soluciones antibacterianas premium que garantizan rendimientos óptimos de los cultivos y accesibilidad al mercado.

Expansión de la Superficie de Cultivos Protegidos

Las operaciones en invernadero y túnel en América del Norte y Europa experimentan un crecimiento anual del 8-12%, lo que resulta en doseles vegetales densos con perfiles de temperatura-humedad propicios para el crecimiento bacteriano.[1]"Expansión de Invernaderos y Presión de Enfermedades en Cultivos," E3S Web of Conferences, e3s-conferences.orgLas instalaciones de tomate y pepino en los Países Bajos y Canadá reportan frecuencias de aplicación de antibacterianos un 20% más altas en comparación con las operaciones a campo abierto. Este aumento impulsa la demanda de formulaciones compatibles con sistemas hídricos. En respuesta, los proveedores se centran en desarrollar nano-dispersiones y formulaciones de baja fitotoxicidad para proteger las corrientes de nutrientes hidropónicos de recirculación.

Aumento Vinculado al Clima en la Incidencia Bacteriana

El aumento de las temperaturas y los patrones de precipitación irregulares han incrementado los períodos de riesgo de infección bacteriana en un 20-30% en las principales regiones de producción agrícola desde 2020. La aparición del tizón bacteriano del café en América Central y la marchitez bacteriana que afecta a las verduras del sudeste asiático demuestra cómo los cambios en las zonas de temperatura crean nuevas oportunidades de mercado para los productos antibacterianos agrícolas. Los productores agrícolas adoptan cada vez más tratamientos sistémicos y soluciones biológicas para garantizar una protección sostenida contra los brotes de enfermedades bacterianas.

Rápida Adopción de Pronóstico Digital de Enfermedades y Sensores IoT

Las redes IoT que monitorean el microclima del dosel generan modelos predictivos que logran una precisión del 87,4% en la detección de brotes bacterianos. Las grandes operaciones agrícolas en Brasil integran estos sistemas de alerta con pulverizadores de tasa variable, reduciendo los ciclos de aplicación innecesarios y disminuyendo los insumos agrícolas en un 20-30% mientras mantienen la efectividad del control. La integración de datos de sensores y sistemas de monitoreo de software facilita la documentación integral de trazabilidad requerida por los minoristas de alimentos para el cumplimiento de criterios ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la resistencia a los antibióticos en bacterias fitopatógenas | -0.8% | Regiones de agricultura intensiva en todo el mundo | Largo plazo (≥ 4 años) |

| El endurecimiento de los requisitos regulatorios crea riesgo de registro para nuevos antibióticos | -1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Vida útil corta y requisitos de cadena de frío para bactericidas biológicos | -0.6% | Global, las zonas tropicales son las más afectadas | Mediano plazo (2-4 años) |

| Criterios ESG y exclusión por parte de minoristas de bactericidas de metales pesados | -0.9% | Europa y América del Norte, extendiéndose a mercados de exportación premium a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia a los Antibióticos en Bacterias Fitopatógenas

Las cepas de Erwinia amylovora y Xanthomonas desarrollan resistencia a los tratamientos con estreptomicina en un plazo de cinco a siete temporadas. El problema de la resistencia es particularmente grave en cultivos perennes como manzanas y cítricos, donde las poblaciones bacterianas persisten a lo largo de las temporadas de crecimiento y acumulan genes de resistencia mediante transferencia horizontal. Los huertos enfrentan costos de insumos un 25-40% más altos a medida que los agricultores deben rotar múltiples ingredientes activos e implementar costosos sistemas de monitoreo. Si bien las mezclas de fagos y los híbridos cobre-zinc ofrecen soluciones alternativas, su adopción requiere capacitación del operador y equipos de pulverización especializados.

El Endurecimiento de los Requisitos Regulatorios Crea Riesgo de Registro para Nuevos Antibióticos

La Comisión Europea ha programado una revisión del cobre en 2025, mientras que la Agencia de Protección Ambiental de los Estados Unidos (EPA) está llevando a cabo una reevaluación de las tolerancias de antibióticos agrícolas bajo estándares regulatorios mejorados.[2]Comisión Europea, "Renovación de las Aprobaciones de Compuestos de Cobre," ec.europa.eu Los procesos de desarrollo de productos requieren entre 8 y 12 años y entre USD 200 y 300 millones en pruebas para cumplir con los requisitos de datos modernos. La incertidumbre sobre las renovaciones regulatorias obliga a los productores agrícolas a evaluar proactivamente las alternativas biológicas, acelerando así la transición del mercado hacia soluciones no antibióticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cobre Enfrenta el Desafío de la Nano-Innovación

Los compuestos de cobre generaron el 60,45% de los ingresos de 2025 en el mercado de antibacterianos agrícolas, demostrando la continua dependencia de la química multisitio establecida. Las dispersiones de nano-cobre y las mezclas híbridas Cu/Zn están experimentando un crecimiento a una CAGR del 13,18%, impulsado por las demandas agrícolas de reducción de dosis y niveles de residuos. Si bien los biológicos representan una participación de mercado menor, representan el 74% del segmento de biopesticidas y mantienen fuertes tasas de crecimiento. La eliminación gradual del cobre planificada por la Unión Europea en 2025 presenta un riesgo significativo para el segmento dominante del cobre y puede acelerar la transición hacia bacteriófagos y péptidos sintéticos.

El enfoque multisitio sigue siendo efectivo ya que la resistencia bacteriana requiere múltiples mutaciones simultáneas. Sin embargo, las preocupaciones por la acumulación ambiental y las políticas minoristas desafían su sostenibilidad futura. Los ditiocarbamatos y las amidas sirven para aplicaciones específicas donde el cobre causa toxicidad en las plantas, mientras que los antibióticos tradicionales disminuyen debido a las políticas de resistencia antimicrobiana. La inversión fluye hacia sistemas de administración habilitados por nano-tecnología que logran un rendimiento de campo comparable con un 40-60% menos de contenido metálico, sirviendo como soluciones de transición hasta que las alternativas biológicas alcancen su pleno desarrollo comercial.

Por Modo de Acción: Los Mecanismos Multisitio Mantienen el Dominio

Los disruptores de pared celular multisitio mantienen una participación dominante del 42,65% del mercado de antibacterianos agrícolas de 2025. Los inductores de estrés oxidativo, mejorados por sistemas de portadores de nano-partículas, demuestran una tasa de crecimiento anual del 10,86%, respaldada por datos de ensayos que muestran un mejor control de lesiones y reducción de la fitotoxicidad. Los inhibidores de síntesis de proteínas enfrentan restricciones regulatorias debido al desarrollo de resistencia y preocupaciones sobre mecanismos compartidos con aplicaciones de salud humana, particularmente en el uso en huertos. Los bloqueadores de síntesis de ADN/ARN alcanzan precios más altos en aplicaciones ornamentales de invernadero donde la actividad sistémica cumple con los requisitos estéticos, aunque los usos aprobados limitados restringen una adopción agrícola más amplia.

La distribución de mecanismos refleja un cambio del mercado hacia químicas de amplio espectro que combaten la resistencia mientras cumplen con los requisitos ambientales, evitando los prolongados procesos de registro asociados con nuevos antibióticos de objetivo único. Las empresas están integrando productos tradicionales a base de cobre con nano-formulaciones oxidativas y productos biológicos para proporcionar un control integral de enfermedades en múltiples tipos de cultivos.

Por Forma de Formulación: El Dominio Líquido se Encuentra con las Nano-Dispersiones

Las suspensiones líquidas constituyen el 55,35% del valor del mercado de 2025, principalmente debido a su compatibilidad con fungicidas y nutrientes foliares en aplicaciones de mezcla en tanque. Las nano-dispersiones demuestran una tasa de crecimiento anual del 12,79%, atribuida a características superiores de penetración estomática y resistencia a la lluvia, mientras reducen las tasas de aplicación en un 20-40%. Los gránulos dispersables en líquido mantienen una presencia significativa en regiones remotas debido a las ventajas de eficiencia en el transporte, mientras que los polvos mojables retienen participación de mercado en segmentos sensibles al precio a pesar de los desafíos operativos.

El mercado demuestra una transición hacia formulaciones de liberación controlada que sincronizan la liberación del ingrediente activo con los ciclos de vida de los patógenos, integrándose con sistemas de pronóstico basados en IoT. Los fabricantes están desarrollando tecnologías de polímeros biodegradables que proporcionan adhesión a las superficies de las frutas mientras garantizan su eliminación durante el procesamiento, cumpliendo así con las especificaciones de residuos de exportación. Las nano-dispersiones presentan soluciones viables para el cumplimiento de la carga de cobre sin necesitar modificaciones en los equipos agrícolas existentes.

Por Método de Aplicación: El Liderazgo de la Pulverización Foliar es Desafiado por los Sistemas de Precisión

La pulverización foliar representa el 53,60% del gasto en bactericidas de 2025 debido a su compatibilidad con los equipos de barra de pulverización y aéreos existentes. Los métodos de inyección en sistemas hídricos y por goteo, que crecen un 11,29% anualmente, están ganando prominencia debido a la expansión de las verduras de invernadero y la hidroponía, donde las soluciones de fertigación sirven como sistemas de administración de bactericidas con doble propósito. Si bien los tratamientos de semillas proporcionan protección en etapas tempranas, enfrentan limitaciones por el etiquetado restringido. Las inyecciones en suelo protegen eficazmente los cultivos perennes contra patógenos sistémicos, pero se ven afectadas por el aumento de los costos laborales.

La adopción de la agricultura de precisión impulsa la inversión hacia sistemas de tasa variable y pulverizadores electrostáticos que reducen la deriva en un 40-60%. Estas actualizaciones de equipos facilitan el uso de nano-formulaciones concentradas y cócteles de fagos que requieren distribución uniforme en portadores de bajo volumen. A medida que las regulaciones ambientales sobre la deriva de pulverización se vuelven más estrictas, los sistemas de irrigación de circuito cerrado son adoptados cada vez más en operaciones hortícolas de alto valor.

Por Tipo de Cultivo: Las Frutas y Verduras Impulsan la Demanda Premium

El segmento de frutas y verduras representó el 39,40% del valor del mercado en 2025, atribuido a los estándares de calidad que requieren una gestión bacteriana continua. El segmento de cultivos en invernadero, que se expande a una CAGR del 11,64%, demuestra crecimiento a través de inversiones en operaciones de agricultura vertical, específicamente en la producción de tomate y pepino. El segmento de cereales genera un volumen sustancial debido a las extensas áreas de cultivo, pero produce menores ingresos por hectárea a través de formulaciones de cobre estándar. El segmento de oleaginosas y legumbres exhibe potencial de crecimiento debido a la demanda de proteínas de origen vegetal, aunque la sensibilidad al precio afecta la dinámica del mercado. Los segmentos de floricultura y césped requieren bactericidas de alto rendimiento para el mantenimiento de la calidad, apoyando precios premium para productos sistémicos.

La demanda del mercado de productos sin residuos influye en las decisiones de adquisición de los minoristas, priorizando a los proveedores que implementan protocolos de reducción de cobre. Este requisito del mercado ha llevado a los productores a integrar productos biológicos en sus programas de tratamiento, incluso en regiones donde las aplicaciones de cobre siguen siendo permisibles. Esta integración es particularmente evidente en la producción de pepino en invernadero, el cultivo de fresas y las operaciones de verduras de hoja verde.

Por Canal de Distribución: Los Canales Tradicionales Enfrentan la Disrupción Digital

Las tiendas minoristas agrícolas y las cooperativas mantuvieron el 44,55% del valor del mercado de 2025, ya que los agricultores continúan valorando los términos de crédito y el asesoramiento agronómico. Las plataformas en línea crecen un 13,55% anualmente, impulsadas por el aumento de la adopción de teléfonos inteligentes y las herramientas integradas de gestión digital de granjas. Los contratos directos con fabricantes están aumentando entre las granjas a gran escala que superan las 5.000 hectáreas, proporcionando servicios de formulación personalizados. El mercado está siendo testigo del surgimiento de modelos híbridos donde las plataformas de comercio electrónico gestionan la logística de pedidos mientras los distribuidores locales proporcionan soporte posventa y capacitación en gestión de resistencias.

La adopción del comercio electrónico está aumentando en la región de Asia-Pacífico, donde los agricultores a pequeña escala compran productos biológicos en pequeñas cantidades a través de mercados de super-aplicaciones. En los mercados desarrollados, los catálogos en línea mejoran la transparencia de precios, lo que obliga a las tiendas físicas a diferenciar sus ofertas a través de pruebas de diagnóstico y servicios de calibración en la granja.

Análisis Geográfico

Asia-Pacífico posee el 32,70% de la participación del mercado de antibacterianos agrícolas en 2025 y se proyecta que crecerá a una CAGR del 8,09% hasta 2031. China mantiene su consumo total de pesticidas en 250.000 toneladas métricas, con los biológicos representando 90.000 toneladas métricas debido a las políticas de desarrollo verde. El mercado agroquímico de India está en auge, con iniciativas gubernamentales que apuntan a 26 millones de hectáreas para la agricultura orgánica. La humedad tropical de la región crea tizón bacteriano persistente en el arroz y cancro cítrico, lo que requiere programas de aplicación durante todo el año. Japón y Australia se centran en exportaciones de productos frescos de alto valor, implementando nano-dispersiones de cobre para cumplir con los requisitos internacionales de residuos.

América del Norte mantiene un mercado maduro con avance tecnológico. Los Estados Unidos y Canadá muestran un crecimiento constante en el cultivo protegido, aumentando la necesidad de antibacterianos inyectados por goteo en sistemas de recirculación. Las evaluaciones de la Agencia de Protección Ambiental de los Estados Unidos (EPA) sobre antibióticos agrícolas crean incertidumbre en el mercado mientras impulsan el desarrollo de alternativas basadas en fagos y sistemas de soporte digital. México continúa expandiendo sus exportaciones de verduras, manteniendo un alto uso de bactericidas para cumplir con las regulaciones de importación de los Estados Unidos.

Europa enfrenta desafíos regulatorios con el Pacto Verde Europeo que exige una reducción del 50% en pesticidas químicos para 2030. El vencimiento de la regulación del cobre en 2025 impulsa a los agricultores hacia alternativas microbianas, mientras que la investigación se centra en péptidos sintéticos y bactericidas basados en ARN. Alemania, Francia y España lideran la adopción biológica, mientras que los productores de Europa Central y Oriental evalúan soluciones de nano-cobre para mantener la eficacia durante los períodos de transición. El Reino Unido mantiene la alineación regulatoria con la Unión Europea mientras desarrolla aprobaciones simplificadas para nuevos biológicos para equilibrar la protección ambiental con la seguridad de los cultivos. Rusia aumenta el área de producción de granos, requiriendo formulaciones de cobre eficientes, aunque el acceso de proveedores occidentales sigue siendo limitado por factores geopolíticos.

Panorama regulatorio

La regulación de antibacterianos agrícolas se está endureciendo en torno a la resistencia antimicrobiana y el cumplimiento de residuos, afectando tanto a las químicas tradicionales como a los biológicos más recientes. En Estados Unidos, la EPA finalizó en octubre de 2024 un marco interinstitucional (con la participación de HHS y USDA) para coordinar la revisión de pesticidas antibacterianos y antifúngicos frente a riesgos de resistencia que se cruzan con las prioridades de salud humana y animal. Esto refuerza el escrutinio de tipo One Health para los principios activos que se superponen con clases médicamente importantes.

En Europa, las señales regulatorias continúan condicionando la selección de productos mediante renovaciones de sustancias activas y controles de residuos. La Comisión Europea emitió medidas en 2026 que extendieron los períodos de aprobación de múltiples sustancias activas de protección de cultivos a través del Reglamento (UE) 2026/372 para evitar interrupciones en el suministro. Al mismo tiempo, redujo los límites máximos de residuos para ciertas sustancias no aprobadas mediante el Reglamento (UE) 2026/1546 tras la revocación de las autorizaciones de la Unión. Junto con el énfasis del informe en una revisión del cobre en 2025 y los mandatos de reducción de cobre liderados por minoristas, estas acciones favorecen soluciones de menor residuo, trazabilidad documentada y vías de registro que requieren datos intensivos, particularmente para antibióticos y programas con alto contenido de cobre.

Panorama Competitivo

La industria de antibacterianos agrícolas demuestra una concentración moderada, con tres actores principales dominando el mercado en 2024: Bayer AG (15,1%), Syngenta AG (14,2%) y Corteva Agriscience (10,3%). Estas empresas están incorporando biológicos en sus carteras existentes, mientras que las empresas medianas se centran en áreas especializadas como nano-formulaciones y plataformas digitales. Bayer ha anunciado planes para lanzar 10 productos principales en la próxima década, centrándose principalmente en soluciones biológicas o productos combinados de química-biológicos. Syngenta se ha asociado con Intrinsyx Bio para desarrollar biológicos fijadores de nitrógeno para mejorar la salud de los cultivos. Corteva está expandiéndose a través de adquisiciones de empresas que desarrollan tecnologías de fagos y péptidos para reducir los riesgos regulatorios asociados con los antibióticos.

Las alianzas estratégicas han surgido como la principal estrategia de entrada al mercado. AMVAC se ha aliado con DPH Biologicals para expandir su cartera GreenSolutions en cultivos especiales de los Estados Unidos. Nutrien ha adquirido activos de fotosensibilizadores basados en clorina para obtener propiedad intelectual exclusiva de biocontrol y conectar su red minorista con nuevos productos de modo de acción. Estos movimientos estratégicos indican la respuesta de la industria a las posibles regulaciones de eliminación gradual del cobre y los requisitos de sostenibilidad de los minoristas que podrían impactar los flujos de ingresos de las carteras basadas en química.

Las empresas medianas y las empresas emergentes están utilizando su flexibilidad operativa para avanzar en portadores de nano-dispersión, formulaciones microbianas encapsuladas y sistemas de programación de pulverización impulsados por inteligencia artificial. Sus asociaciones con distribuidores regionales, ejemplificadas por la colaboración de FMC con Ballagro en Brasil, mejoran el acceso al mercado en regiones donde la experiencia local es esencial. El éxito en el mercado depende de combinar la innovación de productos con servicios de asesoramiento digital que transformen los datos en aplicaciones prácticas de pulverización, integrando los productos antibacterianos dentro de sistemas integrales de gestión de granjas.

Líderes de la Industria de Antibacterianos Agrícolas

Bayer AG

Syngenta AG

Corteva Agriscience

UPL

Nufarm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la presión regulatoria y los requisitos de residuos de los minoristas aceleran las alternativas a los antibióticos convencionales y a los programas de cobre de mayor carga, especialmente en frutas y verduras y en sistemas de cultivo protegido que requieren intervenciones frecuentes. En la UE, el Reglamento de Ejecución (UE) 2022/1440 de la Comisión formalizó los requisitos de datos para los productos fitosanitarios que contienen microorganismos, lo que ofrece una vía de cumplimiento más clara para los bactericidas biológicos y respalda los cambios de cartera ya visibles entre los principales proveedores hacia soluciones biológicas y digitales. En Estados Unidos, las exenciones de tolerancia de la EPA para bacteriófagos específicos utilizados en productos agrícolas respaldan las vías de comercialización de bactericidas específicos de huéspedes que se alinean con los estándares de residuo cero para productores orientados a la exportación.

El espacio en blanco tecnológico se está ampliando en torno a los principios activos biológicos de próxima generación y a los sistemas de administración destinados a mejorar la consistencia, la vida útil y el desempeño en campo bajo presión variable de enfermedades. Investigaciones revisadas por pares de 2026 han avanzado en enfoques antibacterianos no tradicionales, incluida la identificación de RejuAgro A (un antimicrobiano derivado de Pseudomonas) como alternativa a la estreptomicina/oxitetraciclina para el manejo del fuego bacteriano, y demostraciones de silenciamiento génico inducido por aspersión (SIGS) mediante dsRNA, junto con marcos para escalar la producción de dsRNA y la nanoentrega. Estos desarrollos se alinean con el cambio de contexto del informe hacia nanodispersiones y encapsulados, y hacia la temporización de aplicación habilitada por IoT, creando espacio para que los proveedores combinen principios activos biológicos o basados en ARN con aplicación de precisión y mejoras de estabilidad de nanoportadores para cultivos de invernadero, sistemas sin suelo recirculantes y horticultura de alto valor.

Desarrollos recientes del sector

- Julio de 2026: La Comisión Europea publicó el Reglamento (UE) 2026/1546, que reduce los límites máximos de residuos para varias sustancias, incluidos benomilo, carbendazim y tiofanato-metilo, tras su no aprobación y la revocación de las autorizaciones relacionadas en la Unión. La aplicación más estricta de los LMR eleva la importancia de la planificación de residuos e impulsa a proveedores y agricultores hacia bactericidas biológicos, enfoques de nanodispersión y una documentación de cumplimiento más sólida en las cadenas de suministro de frutas y verduras orientadas a la exportación.

- Julio de 2025: Kemin Industries lanzó RevoCURB, un tratamiento del suelo a base de aceite botánico, exento bajo FIFRA 25(b) y listado por OMRI, posicionado para uso en cultivos especializados como nematicida, fungicida y bactericida. El lanzamiento amplía el conjunto de herramientas disponibles comercialmente de opciones exentas o de bajo residuo, alineándose con los requisitos de sostenibilidad de los minoristas y permitiendo programas que combinan el posicionamiento de salud del suelo con el manejo de enfermedades bacterianas.

- Octubre de 2024: BioConsortia recibió el registro de la EPA de EE. UU. para Amara, un biofungicida/bactericida microbiano dirigido a cultivos de frutas y verduras de alto valor, con distribución a través de Nichino America. Este registro fortalece el conjunto competitivo de antibacterianos biológicos con etiquetado estándar de la EPA, respaldando un acceso más amplio a canales a través de distribuidores establecidos y acelerando la adopción donde las restricciones sobre cobre y antibióticos se están endureciendo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de antibacterianos agrícolas cubre los productos formulados utilizados en cultivos para suprimir o eliminar enfermedades bacterianas de las plantas. Estos se aplican mediante prácticas agrícolas comunes, incluidas pulverizaciones foliares, tratamientos del suelo, tratamiento de semillas y sistemas de riego o goteo.

Exclusiones del alcance: excluimos los desinfectantes para ganado, los antibióticos veterinarios o para piensos, y los desinfectantes generales postcosecha que no están orientados al control de enfermedades en cultivos de campo.

Descripción general de la segmentación

- Por Tipo de Producto

- A Base de Cobre

- Ditiocarbamatos

- Amidas

- Nano-Cobre e Híbridos Cu/Zn

- Antibióticos

- Biológicos

- Otros Tipos Sintéticos

- Por Modo de Acción

- Disruptores de Pared Celular Multisitio

- Inhibidores de Síntesis de Proteínas

- Inductores de Estrés Oxidativo

- Bloqueadores de Síntesis de ADN/ARN

- Por Forma de Formulación

- Suspensiones Líquidas

- Gránulos Dispersables en Líquido (GDL)

- Polvos Mojables

- Nano-Dispersiones y Encapsulados

- Por Método de Aplicación

- Pulverización Foliar

- Tratamiento de Semillas/Trasplante

- Inyección en Suelo

- Inyección en Sistema Hídrico y Riego por Goteo

- Por Tipo de Cultivo

- Cereales y Granos

- Oleaginosas y Legumbres

- Frutas y Verduras

- Cultivos Comerciales de Renta

- Cultivos en Invernadero

- Césped y Ornamentales

- Por Canal de Distribución

- Venta Directa del Fabricante

- Minoristas Agrícolas y Cooperativas

- Plataformas en Línea y de Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la pregunta práctica de dónde se utilizan realmente los antibacterianos en la protección de cultivos y qué impulsa la demanda año tras año. Extraemos contexto de referencia de fuentes públicas como FAOSTAT para el área y la producción de cultivos, notas del USDA vinculadas a programas de protección de cultivos, actualizaciones de la Comisión Europea y la EFSA sobre aprobaciones y restricciones, y registros nacionales de pesticidas donde se listan los principios activos y los usos de etiqueta. También consultamos revistas revisadas por pares de agronomía y fitopatología para comprender los patrones de incidencia de enfermedades y dónde son más comunes los programas de bactericidas.

Para conectar la demanda con la oferta, revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa para mapear las carteras de productos y el enfoque regional, y verificamos estadísticas comerciales y declaraciones aduaneras donde son visibles las categorías de químicos agrícolas. Además, se utiliza una suscripción de pago para datos financieros y noticias corporativas con el fin de estandarizar las referencias de ingresos y rastrear eventos importantes que puedan afectar el suministro, los precios o la disponibilidad. Estas fuentes son ilustrativas, y también se utilizaron muchos otros documentos públicos para recopilar datos, verificar supuestos y aclarar preguntas abiertas durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo observado en los datos públicos, especialmente en torno a las prácticas de aplicación, los cambios de mezcla entre productos a base de cobre y otros principios activos, y el ritmo real de los cambios de precio a nivel de canal. Hablamos con una combinación de fabricantes, distribuidores, agrónomos y grandes operadores agrícolas en APAC, EMEA y las Américas, de manera que los supuestos pudieran corregirse cuando los calendarios de cultivo locales, la presión de enfermedades o las regulaciones dieran lugar a un patrón de demanda diferente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | APAC: 40% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Jugadores más pequeños: 17% | Gerentes: 51% | Américas: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando un enfoque descendente en el que las áreas de cultivo y los conjuntos de valor de los cultivos se reconstruyen por región, y luego se filtran según la proporción de hectáreas que enfrentan riesgo de enfermedad bacteriana y que típicamente reciben programas bactericidas. El modelo se traduce luego en valor mediante una cadena de demanda práctica que vincula la intensidad probable de tratamiento (aspersiones o aplicaciones por temporada), los rangos de dosis promedio según los sistemas de cultivo, y el cambio observado en los precios de venta promedio entre los distintos tipos de formulación.

Para mantener totales realistas, corroboramos el resultado con verificaciones ascendentes selectivas, como la consolidación de una muestra de ingresos de proveedores y distribuidores, y el uso de aproximaciones de volumen por precio para algunos grupos de cultivos de alto uso. Cuando aparecen brechas en países más pequeños donde los datos públicos son escasos, utilizamos indicadores proxy como patrones de cultivo vecinos, la intensidad de importación de químicos de protección de cultivos y la retroalimentación de expertos sobre adopción, y luego ajustamos durante la revisión. Para la previsión, se aplica un análisis de escenarios en torno a una trayectoria central, ya que la demanda es sensible a la presión de enfermedades impulsada por el clima, los cambios regulatorios y las restricciones al uso de cobre, y estos insumos se someten a pruebas de estrés con lo que los encuestados primarios esperan para sus mercados locales.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones para que los picos inusuales no se filtren en las cifras finales. Comparamos el valor de mercado modelado con señales independientes como los cambios en el área plantada, los ciclos de precios de los cultivos y las actualizaciones públicas de registro o restricción que pueden cambiar rápidamente el uso. Los valores atípicos son revisados por otro analista, y se activa un seguimiento cuando una región muestra un salto que no puede explicarse por eventos de enfermedad, restricciones de suministro o cambios de precios.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento material, como una nueva restricción sobre principios activos clave o un cambio importante en los precios de canal. Antes de la entrega, se realiza una revisión completa para incorporar las publicaciones públicas más recientes y cualquier confirmación crítica recopilada de conversaciones primarias recientes.

Tamaño del mercado de antibacterianos agrícolas de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para los antibacterianos agrícolas no siempre coinciden porque los grupos de investigación no cuentan los mismos elementos ni aplican la misma lógica de demanda entre cultivos y regiones. Las diferencias a menudo provienen de qué se incluye como antibacteriano, si la estimación se construye a partir del uso en protección de cultivos o de una canasta más amplia de químicos, y de cómo se gestiona la fijación de precios durante la previsión.

La principal brecha proviene de si se incluyen en el total los usos antibacterianos relacionados con el cuidado del ganado y la seguridad alimentaria, mientras que Mordor Intelligence solo contabiliza los productos bactericidas aplicados a cultivos vinculados al control de enfermedades en campo, excluyendo los ingresos veterinarios y de desinfección general postcosecha. Otro factor determinante es cómo se fijan los precios de los principios activos a base de cobre y las alternativas más nuevas a lo largo del tiempo, ya que algunas estimaciones aplican un aumento de precio uniforme incluso cuando las regulaciones, la gestión de la resistencia y la combinación de formulaciones pueden cambiar el precio de venta promedio por región. El momento de actualización también importa, porque las decisiones regulatorias y los brotes de enfermedades pueden desplazar la demanda rápidamente, y los supuestos más antiguos podrían no reflejar el panorama actual de etiquetas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,24 mil millones de USD (2026) | |

| Editorial Global A | 11,20 mil millones de USD (2024) | Utiliza una definición más amplia que puede extenderse al uso antibacteriano relacionado con el ganado y la seguridad alimentaria, y el año base es anterior, lo que puede omitir cambios posteriores en precios y regulación. |

| Editorial Global B | 11,98 mil millones de USD (2024) | Enmarca la categoría en torno a los antibióticos y el uso antibacteriano agrícola en general, y puede mezclar el tratamiento vegetal con casos de uso desinfectante adyacentes, lo que cambia el conjunto de demanda contabilizado. |

La comparación muestra que la dispersión se explica principalmente por las decisiones de alcance y por cómo se construye el conjunto de demanda, en lugar de un simple desacuerdo sobre el crecimiento. Al vincular el valor con la intensidad del tratamiento de cultivos, la exposición de los cultivos a enfermedades bacterianas y el movimiento de precios específico por región, la estimación se mantiene rastreable a insumos claros que pueden verificarse y actualizarse de manera repetible a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de antibacterianos agrícolas?

El mercado de antibacterianos agrícolas está valorado en USD 12,24 mil millones en 2026 y se proyecta que alcanzará USD 15,36 mil millones en 2031.

¿Qué región lidera el crecimiento en el mercado de antibacterianos agrícolas?

Asia-Pacífico lidera con una participación del 32,70% en 2025 y se prevé que crezca a una CAGR del 8,09% hasta 2031, impulsado por la agricultura intensiva en China e India.

¿Cómo están impactando las regulaciones en los antibacterianos a base de cobre?

La autorización de cobre de la Unión Europea vence en 2025, creando incertidumbre para los productos de cobre y fomentando la adopción de alternativas biológicas y nano-dispersiones de cobre.

¿Qué está impulsando la demanda de productos de bacteriófagos?

Los bacteriófagos ofrecen control específico del huésped sin problemas de residuos, alineándose con los objetivos de sostenibilidad de los minoristas y obteniendo aprobaciones más rápidas en Brasil y algunos estados de la Unión Europea.

¿Por qué están creciendo los canales en línea en la distribución de antibacterianos agrícolas?

Las plataformas de comercio electrónico reducen los costos de distribución, aumentan la transparencia de precios y se integran con herramientas de gestión digital de granjas, permitiendo un crecimiento anual del 13,55% en las ventas en línea.

¿Qué tipo de formulación está creciendo más rápido?

Las nano-dispersiones son la formulación de mayor crecimiento, expandiéndose a una CAGR del 12,79% debido a la mejora de la penetración y las menores cargas de cobre en comparación con las suspensiones tradicionales.

Última actualización de la página el: