Tamaño y participación del mercado de semillas de sorgo en África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

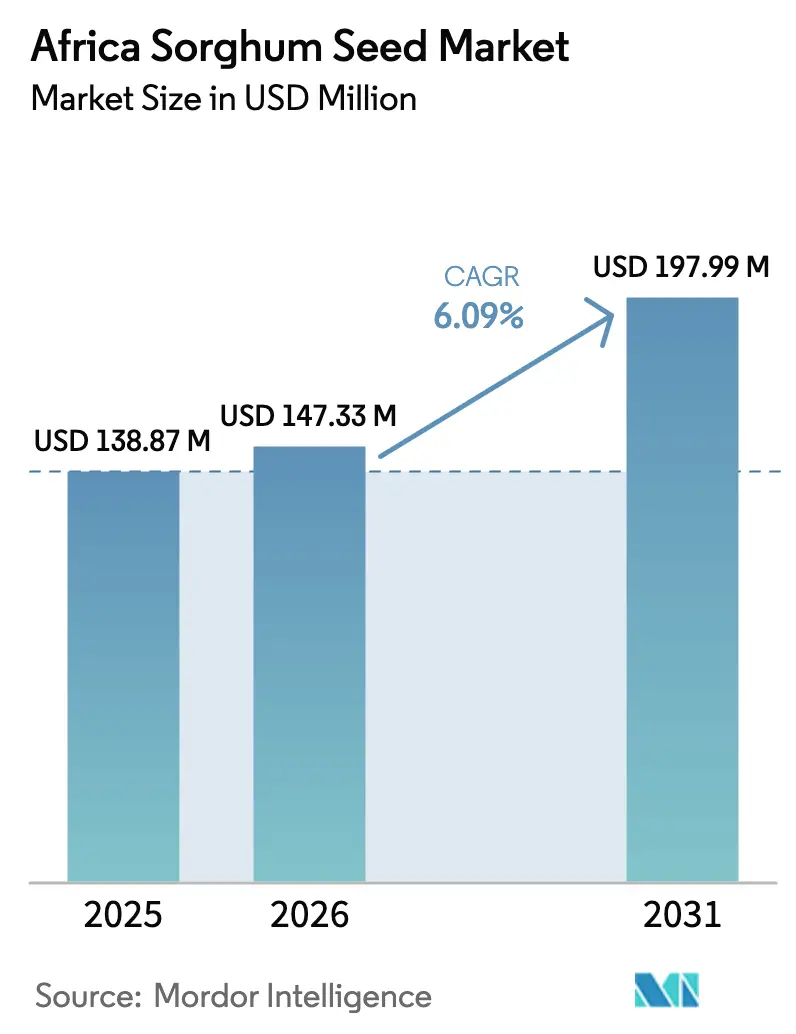

| Tamaño del mercado en el año base (2025) | 138.87 Millones de dólares |

| Tamaño del Mercado (2026) | 147.33 Millones de dólares |

| Tamaño del Mercado (2031) | 197.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de sorgo en África por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de sorgo en África crezca de USD 138,87 millones en 2025 a USD 147,33 millones en 2026, y se prevé que alcance USD 197,99 millones para 2031, a una CAGR del 6,09% durante 2026-2031. La demanda aumenta a medida que los responsables de políticas y los agricultores adoptan cultivos tolerantes a la sequía para hacer frente a las precipitaciones irregulares, mientras que las empresas cerveceras amplían los contratos de abastecimiento local que garantizan primas de precio para el grano de calidad para malteado. Los canales formales de semillas ganan terreno a través de programas de subsidios que compensan la brecha de precio entre la semilla certificada y la semilla guardada por el agricultor. Los avances en el mejoramiento de híbridos mediante selección genómica acortan los ciclos de desarrollo de variedades, lo que permite la rápida liberación de líneas resistentes a Striga y a la sequía. La Política Nacional de Tecnología e Innovación Agrícola 2022-2027 de Nigeria prioriza específicamente el desarrollo de la cadena de valor del sorgo, mientras que los marcos de certificación de semillas de Kenia apoyan cada vez más el registro de variedades híbridas. Las empresas semilleras regionales conservan el poder de distribución, aunque las multinacionales profundizan su presencia a través de empresas conjuntas e instalaciones locales.

Conclusiones clave del informe

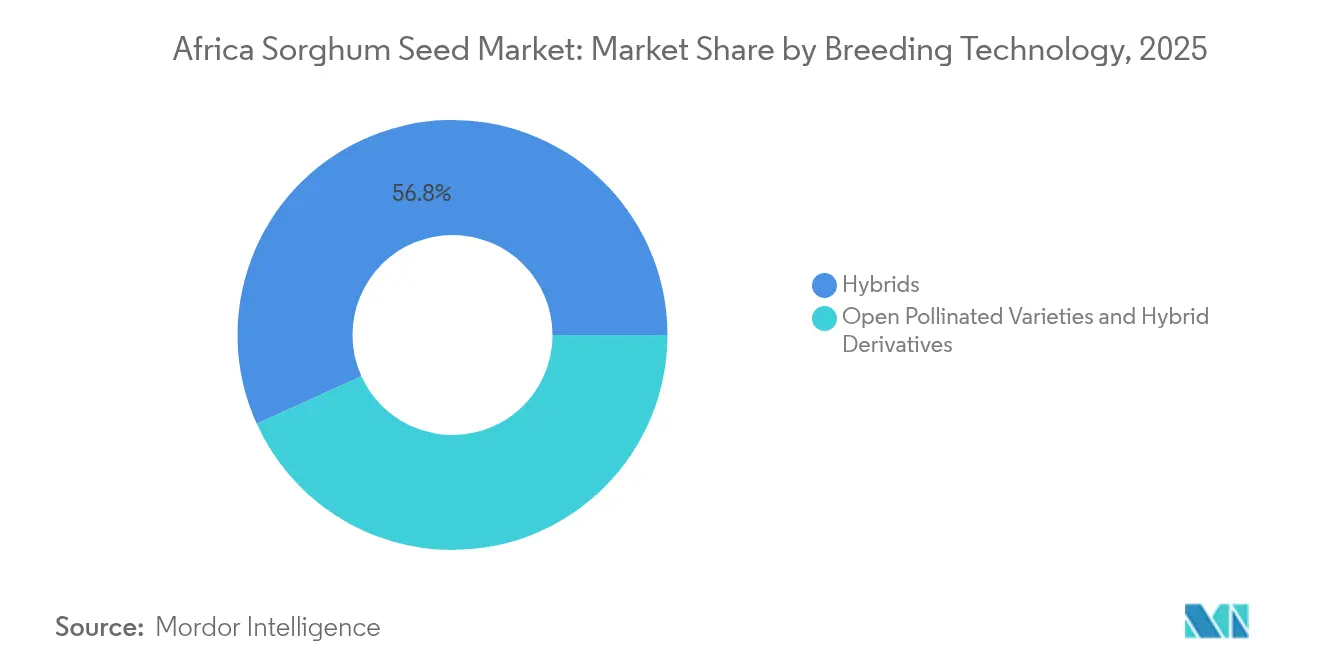

- Por tecnología de mejoramiento genético, los híbridos lideraron con el 56,78% del tamaño del mercado de semillas de sorgo en África en 2025 y se proyecta que se expandan a una CAGR del 6,58% hasta 2031.

- Por geografía, Nigeria representó el 50,30% de la participación del mercado de semillas de sorgo en África en 2025, mientras que Ghana registra el crecimiento más rápido con una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de sorgo en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de híbridos tolerantes a la sequía | +1.8% | Nigeria, Ghana, Kenia, Etiopía y Tanzania | Mediano plazo (2-4 años) |

| Programas gubernamentales de subsidio de semillas | +1.2% | Nigeria, Kenia, Ghana y Sudáfrica | Corto plazo (≤ 2 años) |

| Demanda de sorgo para malteado por parte de las cervecerías | +0.9% | Kenia, Tanzania, Uganda y Camerún | Mediano plazo (2-4 años) |

| Expansión de empresas comunitarias de semillas | +0.7% | Etiopía, Malí, Burkina Faso y Senegal | Largo plazo (≥ 4 años) |

| Aceleración mediante selección genómica | +0.6% | Global, con ganancias tempranas en Kenia y Nigeria | Largo plazo (≥ 4 años) |

| Financiamiento para la agricultura climáticamente inteligente | +0.5% | Núcleo del África subsahariana, con extensión al África del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de híbridos tolerantes a la sequía

La variabilidad climática impulsa una demanda sin precedentes de variedades de sorgo resistentes a la sequía, a medida que los patrones de precipitación se vuelven cada vez más impredecibles en las regiones semiáridas de África. Las zonas de cultivo tradicional de sorgo experimentan ahora períodos de estrés hídrico más frecuentes en comparación con los promedios históricos, lo que obliga a los agricultores a buscar variedades que mantengan la productividad en condiciones de limitación de agua. Los programas de selección genómica del Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos (ICRISAT) han acelerado el desarrollo de variedades adaptadas al clima, reduciendo los ciclos de mejoramiento de 10-12 años a 6-8 años mediante técnicas de selección asistida por marcadores[1]Fuente: Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos, "Programas de Investigación del Sorgo," Icrisat.org. Esta convergencia de innovación agronómica y mejora genética genera una demanda sostenida de tecnologías de semillas híbridas en las regiones africanas propensas a la sequía.

Programas gubernamentales de subsidio de semillas

Las políticas agrícolas nacionales priorizan cada vez más el fortalecimiento de los sistemas de semillas a través de mecanismos de subsidio focalizados que reducen las barreras de adopción para los agricultores que desean acceder a variedades mejoradas. La Política Nacional de Tecnología e Innovación Agrícola 2022-2027 de Nigeria asigna recursos sustanciales al desarrollo de la cadena de valor del sorgo, incluido el apoyo a la multiplicación y distribución de semillas para los pequeños agricultores[2]Fuente: Ministerio Federal de Agricultura y Desarrollo Rural, "Política Nacional de Tecnología e Innovación Agrícola 2022-2027," Fmard.gov.ng. Los programas de subsidio a los insumos agrícolas de Kenia proporcionan reducciones de costos para las semillas certificadas, mejorando significativamente el acceso a las variedades híbridas entre los agricultores con recursos limitados. La eficacia de estos programas depende de la coordinación entre los organismos de certificación de semillas, los servicios de extensión agrícola y las organizaciones de agricultores para garantizar la correcta selección de variedades y el apoyo agronómico adecuado.

Demanda de sorgo para malteado por parte de las cervecerías

La demanda industrial de las empresas cerveceras crea oportunidades de mercado con precios premium para los productores de sorgo, impulsando la adopción de variedades específicas optimizadas para las características de malteado. La expansión de la industria cervecera en África, impulsada por el aumento de los ingresos de los consumidores y la urbanización, genera una demanda sostenida de sorgo de calidad para malteado que los mercados alimentarios tradicionales no pueden satisfacer. Empresas como Guinness Nigeria y las operaciones africanas de SABMiller obtienen cada vez más sorgo local para reducir la dependencia de importaciones y apoyar la agricultura local. Este canal de demanda industrial requiere estándares de calidad consistentes y sistemas de trazabilidad que favorecen las variedades de semillas formales frente a las alternativas guardadas por los agricultores.

Expansión de empresas comunitarias de semillas

Los modelos comunitarios de producción de semillas emergen como mecanismos sostenibles para mejorar el acceso a semillas, al tiempo que desarrollan capacidades locales y reducen los costos de distribución. Estas empresas suelen implicar a grupos de agricultores o cooperativas que multiplican semillas certificadas bajo supervisión técnica y las distribuyen luego dentro de sus comunidades a costos reducidos en comparación con los canales comerciales. El programa PRODAC (Programme des Domaines Agricoles Communautaires) de Senegal demuestra la eficacia de este modelo, donde los dominios agrícolas comunitarios combinan técnicas agrícolas modernas con la multiplicación local de semillas, lo que permite a los agricultores participantes duplicar o triplicar sus ingresos anteriores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Predominio del sistema informal de semillas | -1.5% | África subsahariana, particularmente las zonas rurales | Largo plazo (≥ 4 años) |

| Extensión agrícola y crédito limitados | -1.1% | Nigeria, Etiopía, Tanzania y Malí | Mediano plazo (2-4 años) |

| Vías regulatorias lentas para OGM/CRISPR (Repeticiones Palindrómicas Cortas Agrupadas e Interespaciadas Regularmente) | -0.8% | La mayoría de los países africanos, excepto Kenia y Nigeria | Largo plazo (≥ 4 años) |

| Daños severos por aves en los cinturones de sabana | -0.6% | Región del Sahel, sabanas de África Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Predominio del sistema informal de semillas

Las prácticas tradicionales de conservación de semillas continúan abasteciendo entre el 80% y el 90% de las necesidades de semillas de los pequeños agricultores en toda África, creando barreras estructurales para la expansión del mercado formal de semillas y la adopción de tecnología. Los agricultores prefieren las semillas guardadas debido a su familiaridad, las prácticas culturales y las ventajas de costo inmediatas, a pesar de las posibles penalizaciones en el rendimiento derivadas del deterioro genético y la acumulación de enfermedades. Esta preferencia refleja un comportamiento económico racional, dado que las semillas certificadas suelen costar entre 3 y 5 veces más que las alternativas guardadas, mientras que el apoyo de extensión para la gestión adecuada de variedades sigue siendo limitado. La resiliencia del sistema informal radica en su integración con los sistemas de conocimiento local, las redes sociales y las estrategias de gestión de riesgos que los canales formales de semillas tienen dificultades para replicar.

Extensión agrícola y crédito limitados

Los servicios de extensión agrícola llegan a menos del 30% de los pequeños agricultores en la mayoría de los países africanos, lo que limita la transferencia de tecnología y el apoyo agronómico adecuado para las variedades de semillas mejoradas. El acceso al crédito sigue siendo igualmente limitado, ya que las instituciones financieras formales atienden a menos del 20% de los agricultores rurales, lo que obliga a depender de préstamos informales a tasas de interés prohibitivas. Esta doble restricción crea barreras de adopción incluso cuando las semillas mejoradas están disponibles y son asequibles, ya que los agricultores carecen tanto de conocimientos técnicos como de recursos financieros para los insumos complementarios, como fertilizantes y medidas de control de plagas. Las plataformas digitales de extensión muestran potencial para ampliar el apoyo técnico, pero requieren inversiones significativas en infraestructura y programas de capacitación para agricultores. Los sistemas de dinero móvil y los productos de seguro agrícola mejoran gradualmente la inclusión financiera, aunque la cobertura sigue siendo desigual en las zonas rurales[3]Fuente: Grupo Banco Mundial, "Financiamiento y Seguros Agrícolas," Worldbank.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento genético: los híbridos impulsan la transformación del mercado

Los híbridos captaron el 56,78% de la participación del mercado de semillas de sorgo en África en 2025 y crecen a una CAGR del 6,58% hasta 2031. Esta posición dominante refleja una tolerancia superior al estrés y la creciente asequibilidad de la semilla híbrida a medida que los sistemas de esterilidad masculina citoplasmática aumentan la eficiencia productiva. Características híbridas como la combinación Pioneer Protector de Corteva integran tolerancia a la sequía con resistencia a plagas, ampliando el rendimiento bajo precipitaciones variables. El rasgo PF Trait de S&W Seed Company elimina el riesgo de ácido prúsico, abriendo segmentos forrajeros que anteriormente estaban restringidos durante la sequía.

Las variedades de polinización abierta siguen siendo prevalentes donde los presupuestos anuales para la compra de semillas son limitados, aunque su participación disminuye a medida que los eventos climáticos se intensifican y las opciones de financiamiento se amplían. Se proyecta que el tamaño del mercado de semillas de sorgo en África para los derivados de híbridos aumentará de manera constante a medida que los investigadores integren características de enriquecimiento nutricional en los lotes de semillas comerciales. Esta diferenciación tecnológica respalda los precios premium y fortalece la posición competitiva de las variedades híbridas frente a las alternativas de semillas guardadas.

Análisis geográfico

Nigeria mantuvo el 50,30% del tamaño del mercado de semillas de sorgo en África en 2025 debido a su producción de granos y a la prioridad política otorgada al sorgo dentro de la Política Nacional de Tecnología e Innovación Agrícola. La sólida demanda interna de las cervecerías y los procesadores de alimentos sustenta los volúmenes de reemplazo de semillas. África Occidental sigue siendo el mercado central. El liderazgo de Nigeria se ve reforzado por la distribución de semillas respaldada por subsidios, y Ghana exhibe un modelo público-privado escalable que vincula a los productores con los conglomerados cerveceros. Los centros comunitarios de semillas en Malí y Burkina Faso fomentan la multiplicación descentralizada, aunque la infraestructura de transporte y almacenamiento sigue limitando el crecimiento rápido.

Ghana registra la CAGR más rápida del 7,78% a medida que las reformas de modernización y los contratos con las cervecerías estimulan el uso formal de semillas. Etiopía, Kenia y Tanzania presentan un considerable potencial de adopción, donde la incorporación de híbridos depende de la cobertura de extensión y el acceso al crédito. Las granjas comerciales de Sudáfrica proporcionan segmentos de alto valor para híbridos ricos en características, mientras que Egipto explora rotaciones de sorgo para mitigar la escasez de agua. África Oriental exhibe madurez regulatoria. El riguroso sistema de certificación de semillas de Kenia y el esquema de subsidios parciales mejoran el acceso de los pequeños agricultores. La vasta área de cultivo de Etiopía genera volumen, aunque los canales informales dominan.

Tanzania aprovecha las rutas de comercio transfronterizo para captar la demanda regional, y las iniciativas de grano para malteado de Uganda replican el éxito keniano. El sur de África se centra en el sistema comercializado de Sudáfrica, donde los híbridos premium apuntan a la maximización del rendimiento. Zambia y Zimbabue se benefician de las redes de distribuidores de Seed Co y otras empresas regionales que combinan el financiamiento de insumos con la comercialización de granos. Los protocolos comerciales de la Comunidad de Desarrollo de África Austral facilitan el movimiento de variedades, reduciendo el costo unitario y ampliando la diversidad de opciones.

Panorama competitivo

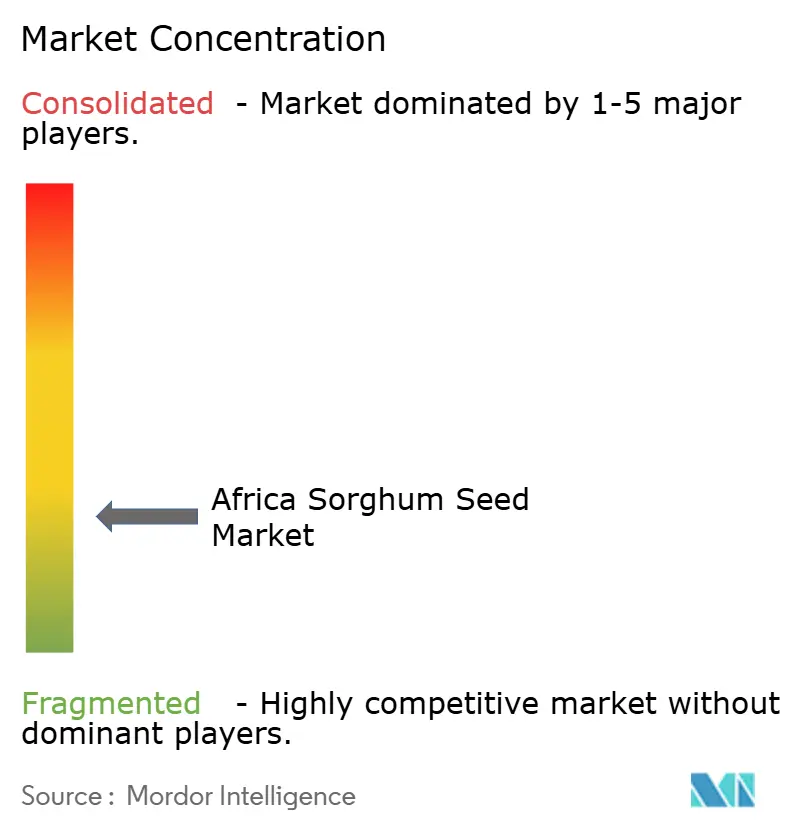

El mercado de semillas de sorgo en África exhibe fragmentación, con actores regionales que dominan las redes de distribución mientras que las empresas multinacionales se expanden a través de asociaciones estratégicas e inversiones en instalaciones locales. Seed Co Limited mantiene la presencia regional más sólida en el sur y el este de África, aprovechando redes de distribuidores consolidadas y capacidades de desarrollo de variedades locales para atender diversos segmentos del mercado, desde agricultores comerciales hasta cooperativas de pequeños productores.

Las empresas internacionales como Corteva Agriscience y Syngenta buscan la entrada al mercado mediante acuerdos de licencia de tecnología y empresas conjuntas en lugar de competencia directa, reconociendo la importancia del conocimiento local y las relaciones de distribución en los mercados de semillas africanos. La diferenciación tecnológica impulsa cada vez más el posicionamiento competitivo a medida que las empresas invierten en capacidades de selección genómica y programas de desarrollo de características. La división Advanta Seeds de UPL se enfoca en variedades tolerantes a la sequía optimizadas para las condiciones de cultivo africanas, mientras que S&W Seed Company aprovecha características propias como el PF Trait para aplicaciones de seguridad forrajera.

La inversión de Bayer en una instalación de semillas de maíz en Zambia señala el compromiso multinacional con el desarrollo del mercado africano, aunque las aplicaciones de sorgo siguen siendo secundarias al enfoque en el maíz. Existen oportunidades emergentes en plataformas de agricultura digital y soluciones integradas de gestión de plagas que abordan los desafíos de daños por aves, donde el control de la quelea representa una necesidad significativa no satisfecha en las zonas de producción de sabana.

Líderes de la industria de semillas de sorgo en África

FICA SEEDS

Seed Co Limited

Victoria Seeds Limited

Zambia Seed Company Limited (Zamseed)

Capstone Seeds Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Green 2000 y el PRODAC de Senegal ampliaron los dominios agrícolas comunitarios en Kaolack, Kolda y Saint-Louis, combinando semillas mejoradas de sorgo con mecanización y vínculos de mercado.

- Abril de 2025: S&W Seed Company, en colaboración con la Universidad de Purdue, desarrolló el PF Trait, una característica no transgénica que crea sorgo forrajero libre de ácido prúsico. Esto eliminará el riesgo de ácido prúsico bajo condiciones de estrés por sequía y frío.

Alcance del informe del mercado de semillas de sorgo en África

Los híbridos y las variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento genético. Egipto, Etiopía, Ghana, Kenia, Nigeria, Sudáfrica y Tanzania están cubiertos como segmentos por país.| Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados de híbridos |

| Egipto |

| Etiopía |

| Ghana |

| Kenia |

| Nigeria |

| Sudáfrica |

| Tanzania |

| Resto de África |

| Tecnología de mejoramiento genético | Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados de híbridos | ||

| Geografía | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África |

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en la granja, que no tienen etiqueta comercial, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que puedan venderse comercialmente en el mercado.

- Superficie cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado el área bruta cultivada. También conocida como área cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo específico a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada mediante el uso de semillas certificadas o de calidad, distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente cultivos de campo que incluyen las diferentes categorías de cultivos, como granos y cereales, semillas oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye tomate, chile, berenjena y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de las coles y las mostazas. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertas características deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camotes y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, melón amargo, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras semillas oleaginosas | Los cultivos considerados bajo otras semillas oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raygrás y fleo de los prados. Los otros cultivos forrajeros fueron considerados en función de la localidad de los respectivos países. |

| Legumbres | Los cultivos considerados bajo legumbres son: guandú, lentejas, habas y habas de caballo, vezas, garbanzos, caupí, lupinos y judías bambara. |

| Otras verduras no clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción