Tamaño y participación del mercado de fungicidas en África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 440 Mil millones de dólares |

| Tamaño del Mercado (2026) | 452.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 521.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas en África por Mordor Intelligence

Se espera que el tamaño del mercado de fungicidas en África crezca de USD 440 millones en 2025 a USD 452,72 millones en 2026 y se prevé que alcance USD 521,99 millones para 2031 a una CAGR del 2,89% durante el período 2026-2031. La presión de las enfermedades impulsada por el aumento de las temperaturas, la expansión de los programas gubernamentales de seguridad alimentaria y el rápido crecimiento de las tecnologías de pulverización de precisión son las principales fuerzas detrás de este avance sostenido. La variabilidad climática está incrementando la incidencia de enfermedades foliares en cultivos básicos y de alto valor, lo que impulsa a los agricultores a aumentar tanto la frecuencia de aplicación como el gasto. Los gobiernos de África Occidental y África Oriental están integrando fungicidas con créditos de insumos y esquemas de reservas de granos, lo que sostiene la demanda incluso en los sistemas de pequeños agricultores. Los clústeres de horticultura orientados a la exportación en el Norte y el Sur de África favorecen las químicas más nuevas que cumplen con los límites de residuos europeos, inclinando la combinación general de productos hacia formulaciones premium. Mientras tanto, los servicios de pulverización basados en drones y guiados por sensores están emergiendo en Kenia, Nigeria y Sudáfrica, mejorando la precisión del momento de aplicación y reduciendo el desperdicio, lo que refuerza la confianza de los agricultores en los canales formales de protección de cultivos.

Conclusiones clave del informe

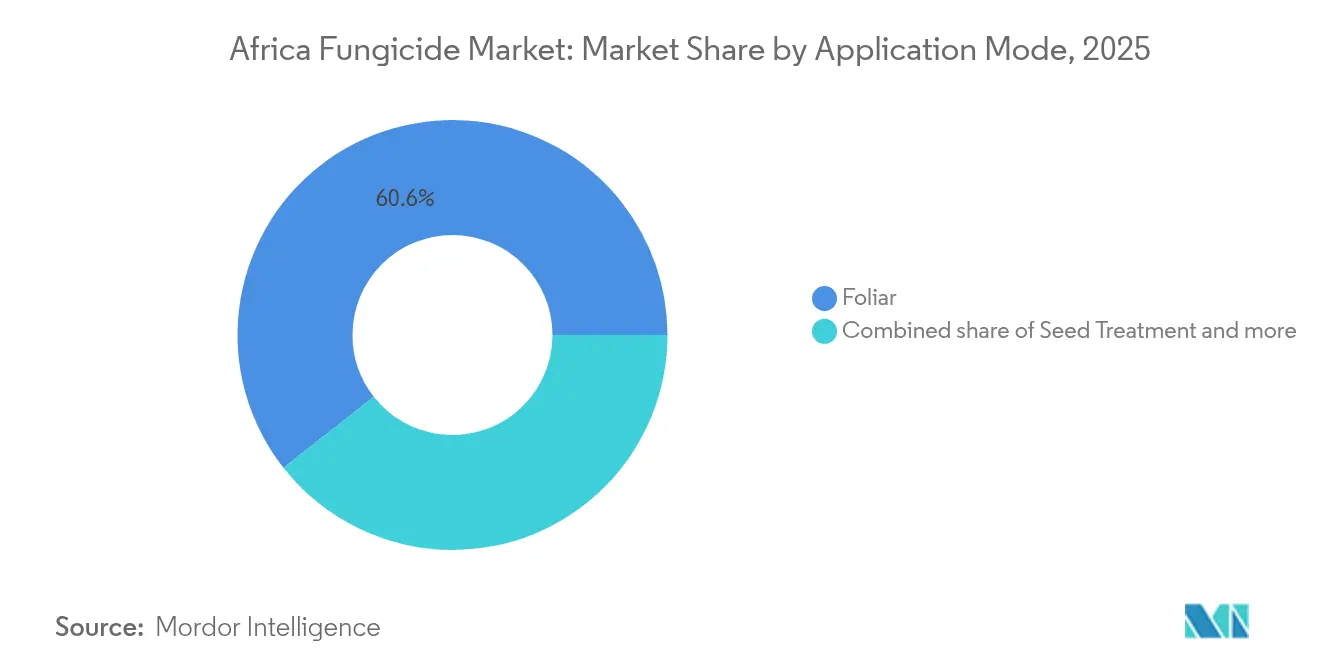

- Por modo de aplicación, la aplicación foliar lideró con el 60,60% de la participación del mercado de fungicidas en África en 2025, mientras que la aplicación foliar crece a una CAGR del 2,95% hasta 2031.

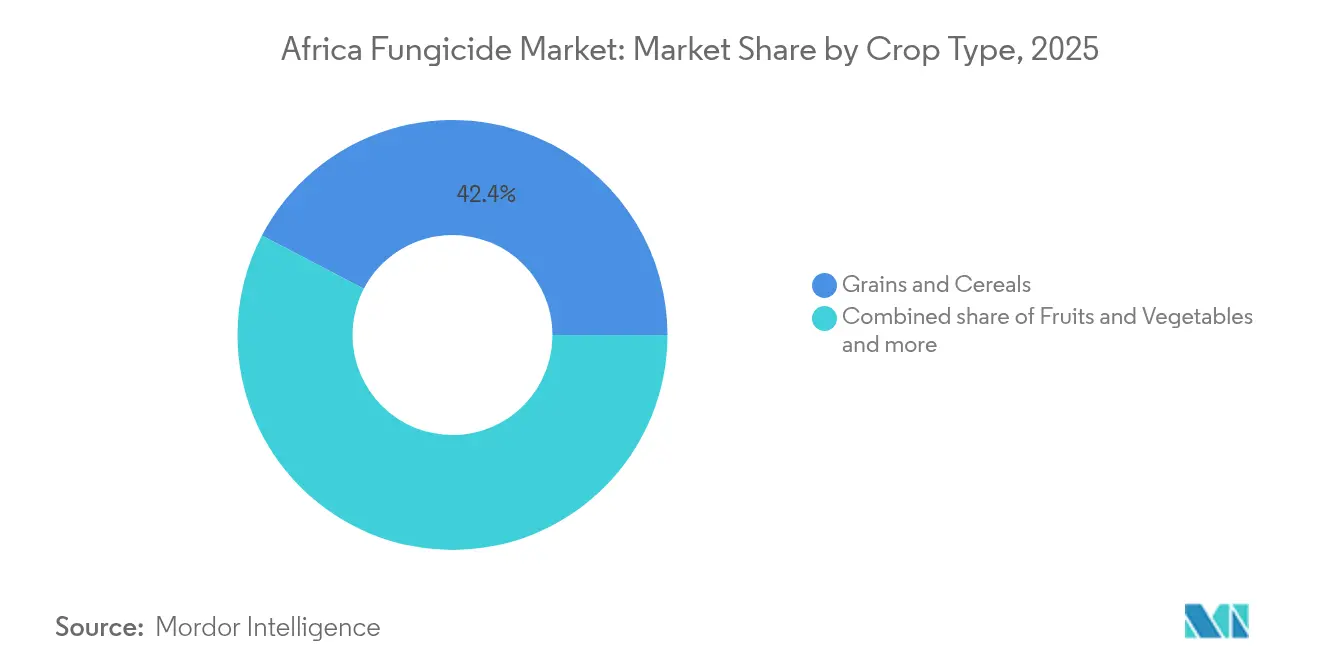

- Por tipo de cultivo, los granos y cereales representaron el 42,35% del tamaño del mercado de fungicidas en África en 2025, mientras que las frutas y verduras crecen a una CAGR del 3,05% hasta 2031.

- Por geografía, Sudáfrica lideró con el 11,75% del tamaño del mercado de fungicidas en África en 2025, mientras que Sudáfrica crece a una CAGR del 2,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fungicidas en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento impulsado por el cambio climático en las enfermedades foliares | +0.8% | África Occidental y Central es la más afectada | Mediano plazo (2-4 años) |

| Programas gubernamentales de seguridad alimentaria que aceleran la adopción de fungicidas | +0.6% | África Subsahariana | Corto plazo (≤ 2 años) |

| Rápido desplazamiento hacia cultivos hortícolas de alto valor | +0.5% | Norte y Sur de África | Mediano plazo (2-4 años) |

| Expansión de la agricultura en ambientes controlados en África Oriental | +0.4% | Núcleo de África Oriental | Largo plazo (≥ 4 años) |

| Presión de cumplimiento de residuos europeos en las cadenas de suministro de exportación | +0.3% | Corredores de exportación | Corto plazo (≤ 2 años) |

| Surgimiento de proveedores de servicios de pulverización de precisión basados en drones | +0.2% | Sudáfrica, Kenia, Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento impulsado por el cambio climático en las enfermedades foliares

El aumento de las temperaturas y los cambios en los patrones de precipitación en toda África intensifican las cargas de patógenos fúngicos, creando una demanda sostenida de fungicidas foliares más allá de las aplicaciones estacionales tradicionales. Las investigaciones indican que los aumentos de temperatura de 1-2°C amplían el rango geográfico de los principales patógenos de plantas, y la roya de la hoja, el oídio y el tizón tardío muestran mayor virulencia en condiciones de elevada humedad. Las regiones cacaoteras de África Occidental experimentan una presión particular de la enfermedad de la mazorca negra, mientras que las zonas cafetaleras de África Oriental enfrentan una mayor incidencia de la roya del café, lo que impulsa la demanda especializada de fungicidas en cultivos de exportación de alto valor. El marco de adaptación climática de la Unión Africana reconoce la protección de cultivos como infraestructura esencial, apoyando los esfuerzos de armonización regulatoria que facilitan el acceso a fungicidas en los estados miembros.

Programas gubernamentales de seguridad alimentaria que aceleran la adopción de fungicidas

Las políticas estratégicas de reservas de granos y los programas de subsidios a los insumos en toda el África Subsahariana estimulan directamente el uso de fungicidas a través de la reducción de costos para los agricultores y el apoyo de extensión técnica. El Programa de Prestatarios Ancla de Nigeria y las iniciativas de la Junta Nacional de Cereales y Productos de Kenia integran la protección de cultivos en paquetes integrales de financiamiento agrícola, garantizando la disponibilidad de fungicidas durante las ventanas críticas de aplicación. El Programa de Crecimiento Agrícola Fase II de Etiopía asigna recursos sustanciales a la gestión de la roya del trigo, mientras que el Programa de Intensificación de Cultivos de Ruanda exige prácticas de manejo integrado de plagas que incluyen aplicaciones profilácticas de fungicidas. Estas intervenciones resultan particularmente eficaces en los sistemas de pequeños agricultores, donde los agricultores individuales carecen de recursos para un manejo oportuno de las enfermedades, lo que crea una demanda sostenida que trasciende los patrones de adopción impulsados por el mercado.

Rápido desplazamiento hacia cultivos hortícolas de alto valor

La expansión de la producción de frutas y verduras orientada a la exportación en el Norte y el Sur de África genera una demanda premium de fungicidas caracterizada por estrictas tolerancias de residuos y requisitos de momento de aplicación. El sector exportador de cítricos de Marruecos, valorado en más de USD 1.200 millones anuales, impulsa la adopción de fungicidas que cumplen con los intervalos de preharvest que mantienen el acceso al mercado europeo [1]Fuente: Oficina Nacional de Seguridad Sanitaria de los Alimentos de Marruecos, "Acciones de Fitofarmacología y Vigilancia," onssa.gov.ma. Las industrias de uva de mesa y fruta de hueso de Sudáfrica implementan programas integrales de pulverización utilizando múltiples modos de acción para prevenir el desarrollo de resistencia, mientras que las exportaciones de papas de Egipto requieren protocolos especializados de manejo del tizón tardío. El desplazamiento hacia el cultivo protegido en estas regiones intensifica aún más el uso de fungicidas, ya que los sistemas de invernadero y de túnel concentran la presión de las enfermedades al tiempo que permiten una aplicación precisa que maximiza la eficacia y minimiza el riesgo de residuos.

Expansión de la agricultura en ambientes controlados en África Oriental

La adopción de invernaderos y mallas de sombreado en Kenia, Etiopía y Tanzania crea entornos de presión de enfermedades concentradas que requieren programas especializados de fungicidas distintos de los utilizados en aplicaciones a campo abierto. El sector floricultor de Kenia, que genera ingresos por exportación, demuestra la viabilidad económica de la protección intensiva de cultivos en ambientes controlados. La producción de hortalizas en invernadero de Etiopía para mercados domésticos y regionales se expande rápidamente, respaldada por instituciones de financiamiento para el desarrollo que reconocen la agricultura en ambientes controlados como infraestructura de adaptación climática. Estos sistemas permiten una aplicación precisa de fungicidas en cuanto al momento y la dosificación, requiriendo a menudo ingredientes activos de mayor valor con modos de acción específicos que previenen el desarrollo de resistencia en espacios cerrados donde las poblaciones de patógenos ciclan rápidamente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Eliminaciones regulatorias progresivas de ingredientes activos tradicionales | −0.4% | Regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Precios técnicos volátiles de origen chino y costos de envío | −0.3% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Proliferación de productos falsificados y de calidad inferior | −0.2% | África Occidental y Central | Mediano plazo (2-4 años) |

| Creciente sustitución por fungicidas biológicos en la finca | −0.1% | África Oriental y Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eliminaciones regulatorias progresivas de ingredientes activos tradicionales

La armonización continental de las regulaciones de plaguicidas restringe cada vez más el acceso a las químicas de fungicidas establecidas, forzando costosas transiciones hacia ingredientes activos más nuevos con datos de eficacia local limitados. El Marco de Política de Medidas Sanitarias y Fitosanitarias de la Unión Africana exige la alineación de los estados miembros con los estándares internacionales, lo que resulta en eliminaciones coordinadas de sustancias como el clorotalonil y el mancozeb, que históricamente han sido pilares de los programas de protección de cultivos africanos[2]Fuente: Comisión de la Unión Africana, "Marco de Política de Medidas Sanitarias y Fitosanitarias," au.int. La Oficina Nacional de Seguridad Sanitaria de los Alimentos de Marruecos retiró 15 sustancias activas entre 2018 y 2020, mientras que la Junta de Control de Productos para el Control de Plagas de Kenia implementa requisitos de registro cada vez más estrictos que favorecen a las empresas multinacionales sobre los formuladores regionales. Estos cambios regulatorios generan interrupciones en el suministro y volatilidad de precios a medida que los agricultores se adaptan a las químicas de reemplazo, mientras que los distribuidores de insumos agrícolas más pequeños luchan con la obsolescencia de inventario y la reducción de la disponibilidad de productos.

Precios técnicos volátiles de origen chino y costos de envío

Las interrupciones en la cadena de suministro y las fluctuaciones en los costos de materias primas en China, que suministra aproximadamente el 60% de los ingredientes activos de fungicidas a nivel mundial, crean presiones de precios impredecibles que desalientan la adopción por parte de los agricultores y desestabilizan los márgenes de los distribuidores. Los costos de energía, los gastos de cumplimiento ambiental y las restricciones de exportación en las principales provincias productoras chinas generan una volatilidad de precios que los importadores africanos no pueden cubrir eficazmente [3]Fuente: Asociación China de la Industria de Protección de Cultivos, "Informe de Análisis de Mercado," ccpia.org.cn. Las tarifas de flete de contenedores entre Asia y los puertos africanos experimentaron aumentos del 300-400% durante 2021-2022, con efectos residuales que se prolongaron hasta 2024-2025 a medida que las redes logísticas se normalizan. Los distribuidores regionales con capital de trabajo limitado no pueden absorber estas fluctuaciones de costos, lo que lleva a demoras en la disponibilidad de productos y a un acceso reducido de los agricultores durante las ventanas críticas de aplicación cuando la presión de las enfermedades alcanza su punto máximo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: las aplicaciones foliares impulsan la expansión del mercado

La aplicación foliar ostenta una participación de mercado del 60,60% en 2025, lo que refleja el predominio de las enfermedades que afectan las hojas en los diversos sistemas de cultivo y condiciones climáticas de África. Este segmento exhibe el crecimiento más rápido con una CAGR del 2,95% hasta 2031, impulsado por la presión de enfermedades inducida por el clima y las tecnologías de aplicación de precisión que mejoran la eficacia al tiempo que reducen el impacto ambiental.

La pulverización foliar permite el control preciso de las enfermedades aplicando fungicidas directamente sobre el follaje, asegurando que el tratamiento llegue eficazmente a las poblaciones de patógenos mientras se minimiza la exposición a organismos no objetivo. El método ha demostrado ser particularmente exitoso en el control de diversas enfermedades de los cultivos, incluyendo la fusariosis de la espiga en el trigo y las manchas foliares en el cultivo de maní en toda África. Los agricultores de todo el continente prefieren la aplicación foliar debido a su compatibilidad con otros tratamientos y la capacidad de actuar antes de que las infecciones se establezcan.

Por tipo de cultivo: los granos y cereales anclan la estructura de la demanda

Los granos y cereales dominan el consumo de fungicidas con una participación de mercado del 42,35% en 2025, lo que refleja las prioridades de seguridad alimentaria gubernamentales y los programas de subsidios que garantizan el acceso a la protección de cultivos para la producción de alimentos básicos. El manejo de la roya del trigo en África Oriental y el control de enfermedades del maíz en el Sur de África impulsan una demanda constante, mientras que la producción de arroz en África Occidental adopta cada vez más programas de fungicidas a medida que los esfuerzos de intensificación amplían el potencial de rendimiento. Esta significativa posición de mercado está impulsada principalmente por el papel de África como productor importante de cereales como el sorgo, el maíz, el mijo perlado, el mijo digital, el tef y el arroz africano. El maíz, siendo un cultivo alimentario principal cultivado en diversas zonas agrícolas y sistemas de cultivo del África Subsahariana, enfrenta desafíos considerables de enfermedades fúngicas como el borde blanco, el mildiu velloso, la mancha foliar de Phaeosphaeria y la podredumbre del tallo por Botryodiplodia.

Las frutas y verduras emergen como el segmento de más rápido crecimiento con una CAGR del 3,05%, impulsado por la expansión del mercado de exportación y los requisitos de cumplimiento de residuos europeos que favorecen las químicas de fungicidas más nuevas. Este crecimiento acelerado se atribuye al creciente enfoque en cultivos hortícolas de alto valor y a la creciente conciencia sobre las medidas de protección de cultivos entre los agricultores. El crecimiento del segmento está particularmente impulsado por el cultivo de frutas importantes como plátanos, piñas, dátiles, higos, aceitunas y cítricos, junto con las principales verduras, incluyendo tomates y cebollas.

Análisis geográfico

Sudáfrica se ha establecido como un actor dominante en el mercado africano de fungicidas, acaparando aproximadamente el 11,75% del valor total del mercado en 2025, con una CAGR del 2,67% hasta 2031. La economía agrícola orientada al mercado del país se caracteriza por su notable diversidad, que abarca los principales granos, oleaginosas, frutas de clima templado, frutas subtropicales y verduras. El mercado de fungicidas en Sudáfrica está impulsado principalmente por el segmento de granos y cereales, que representa una porción significativa de la producción agrícola. Las prácticas agrícolas avanzadas y la infraestructura bien desarrollada del país facilitan la distribución y aplicación eficiente de fungicidas.

África Occidental exhibe un potencial de crecimiento significativo, impulsado por las iniciativas gubernamentales de seguridad alimentaria y la expansión de la agricultura comercial en Nigeria, Ghana y Côte d'Ivoire. La agenda de transformación agrícola de Nigeria enfatiza la protección de cultivos como infraestructura esencial, mientras que el sector cacaotero de Ghana implementa programas integrales de manejo de la enfermedad de la mazorca negra con el apoyo de socios internacionales de desarrollo. La subregión enfrenta desafíos significativos derivados de los productos falsificados y la aplicación normativa limitada, lo que crea oportunidades para los proveedores legítimos que invierten en la educación de los agricultores y los programas de garantía de calidad.

África Oriental demuestra un crecimiento equilibrado, respaldado por los sectores de exportación de café y floricultura que demandan programas especializados de fungicidas y la expansión de la agricultura en ambientes controlados en Kenia y Etiopía. El Sur de África, anclado por el sector agrícola avanzado de Sudáfrica, mantiene un crecimiento estable a través de cadenas de suministro establecidas y marcos regulatorios que facilitan la adopción de tecnología. África Central sigue siendo el mercado regional más pequeño, pero muestra un potencial emergente a medida que los programas de desarrollo de infraestructura y modernización agrícola cobran impulso, particularmente en los sistemas de producción de cacao y café de Camerún.

Panorama competitivo

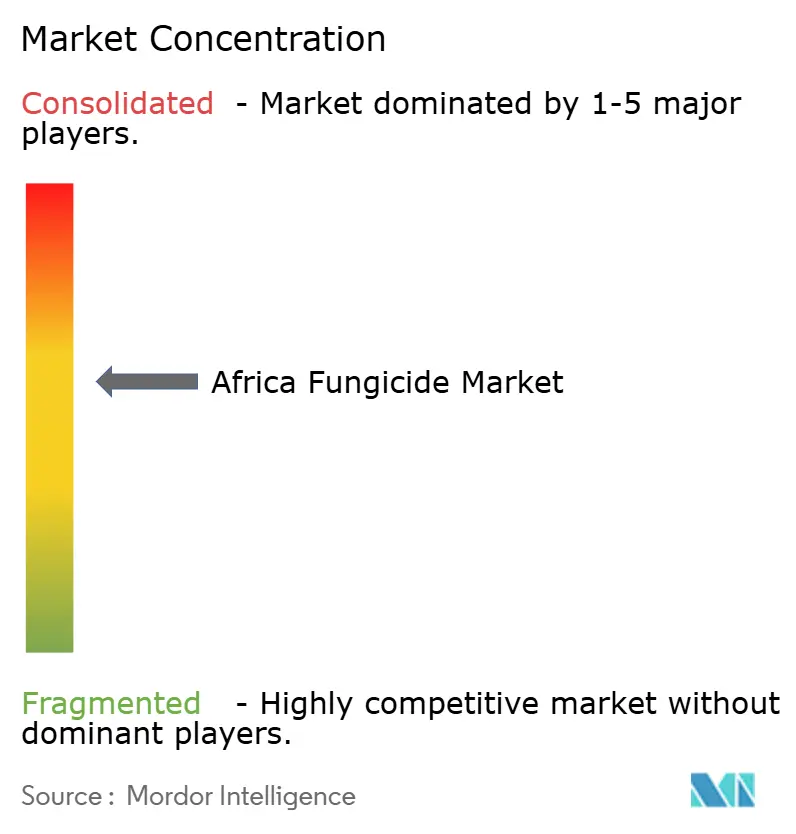

El mercado de fungicidas en África exhibe una concentración moderada, con los cinco principales actores incluyendo Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience y UPL Limited. El panorama competitivo se caracteriza por la fuerte presencia de conglomerados agroquímicos multinacionales que aprovechan sus amplias capacidades de investigación y experiencia global para mantener el liderazgo del mercado. Estas empresas operan a través de subsidiarias y redes de distribución bien establecidas en los principales mercados agrícolas africanos, particularmente en Sudáfrica, Kenia y Nigeria. La estructura del mercado exhibe una consolidación moderada, con los principales actores controlando una porción significativa de la participación de mercado a través de sus diversos portafolios de productos y el fuerte reconocimiento de marca en la región.

El mercado ha sido testigo de varias adquisiciones estratégicas y alianzas destinadas a fortalecer las posiciones en el mercado y ampliar las ofertas de productos. Los actores locales, aunque presentes en el mercado, enfrentan desafíos para competir con los gigantes globales debido a las limitadas capacidades de investigación y desarrollo y las restricciones de recursos. Mantienen su relevancia a través de su profundo conocimiento de las prácticas agrícolas locales y las relaciones establecidas con los distribuidores regionales. La dinámica competitiva se ve moldeada además por una creciente colaboración entre los actores globales y locales para mejorar la penetración en el mercado y abordar los desafíos específicos de la región en la protección de cultivos.

Para que los actores establecidos mantengan y amplíen su participación de mercado, es necesario centrarse en el desarrollo de soluciones innovadoras de fungicidas que aborden los desafíos específicos que enfrentan los agricultores africanos, particularmente en la lucha contra las enfermedades emergentes de los cultivos y la adaptación a las condiciones climáticas cambiantes. Las empresas deben invertir en fortalecer su presencia local a través de redes de distribución mejoradas y servicios de soporte técnico, al tiempo que desarrollan productos sostenibles y amigables con el medio ambiente. Construir relaciones sólidas con los principales interesados, incluidos los organismos gubernamentales agrícolas y las comunidades agrícolas, será crucial para el éxito a largo plazo en el mercado.

Líderes de la industria de fungicidas en África

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2024: BASF lanzó el fungicida Priaxor® EC en el mercado etíope. Priaxor® EC es adecuado para los agricultores de trigo y cebada, ya que interrumpe el crecimiento fúngico. Tiene una ventana de protección duradera de hasta 28 días, reduciendo el número total de aplicaciones de fungicidas y mejorando el ahorro de costos.

- Enero de 2023: Bayer formó una nueva alianza con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más respetuosas con el medio ambiente.

Alcance del informe del mercado de fungicidas en África

La quimigación, la aplicación foliar, la fumigación, el tratamiento de semillas y el tratamiento de suelo están cubiertos como segmentos por modo de aplicación. Los cultivos comerciales, las frutas y verduras, los granos y cereales, las leguminosas y oleaginosas, y el césped y ornamental están cubiertos como segmentos por tipo de cultivo. Sudáfrica está cubierta como segmento por país.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento de suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y ornamental |

| Sudáfrica |

| Resto de África |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento de suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Leguminosas y oleaginosas | |

| Césped y ornamental | |

| Geografía | Sudáfrica |

| Resto de África |

Definición de mercado

- Función - Los fungicidas son sustancias químicas utilizadas para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento de suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales los químicos de protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, leguminosas, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbirrigación | La herbirrigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y matarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC, por sus siglas en inglés) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de plaguicida que necesita ser diluida con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y los dictámenes de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción